Tamaño y Participación del Mercado de Almacenamiento 3PL en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

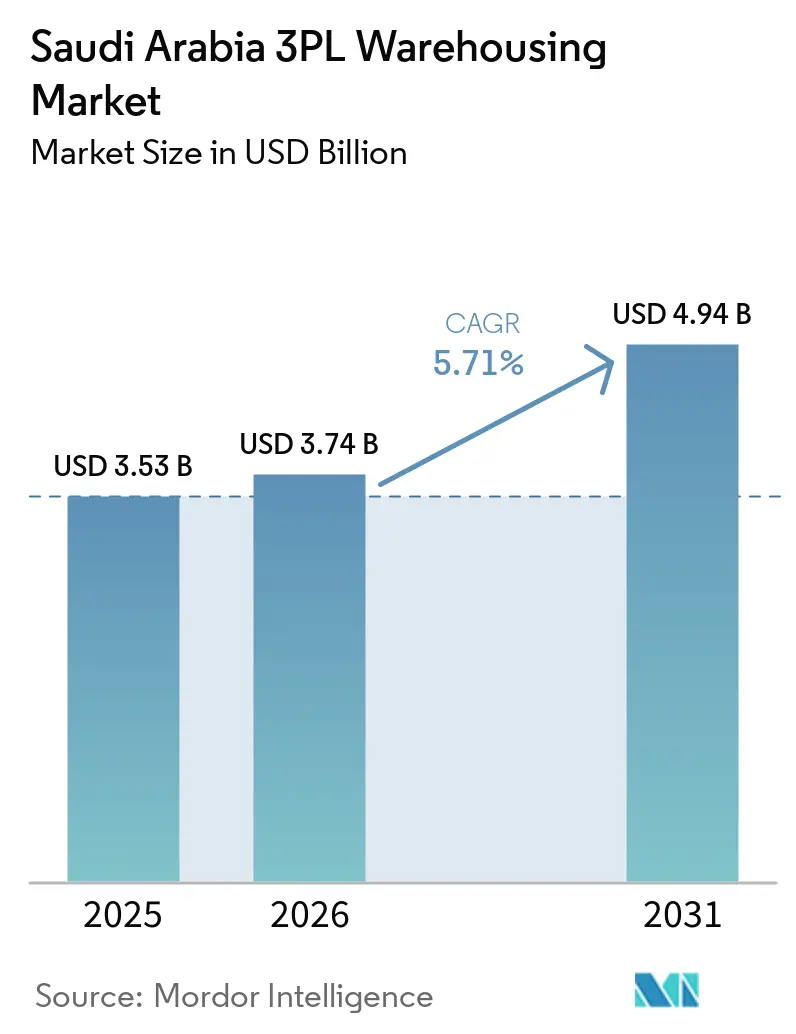

| Tamaño del mercado en el año base (2025) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenamiento 3PL en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de almacenamiento 3PL en Arabia Saudita fue valorado en USD 3,53 mil millones en 2025 y se estima que crecerá desde USD 3,74 mil millones en 2026 hasta alcanzar USD 4,94 mil millones para 2031, a una CAGR del 5,71% durante el período de pronóstico (2026-2031).

El Programa Nacional de Desarrollo Industrial y Logístico activó 24 centros logísticos para 2025 dentro de un plan maestro de 60, reforzando un impulso de infraestructura espacial sobre los operadores 3PL. El sector logístico contribuyó con SAR 82 mil millones (USD 21,84 mil millones) al PIB en 2025 y empleó a 421.000 profesionales, mientras que la política nacional continúa apuntando a SAR 115 mil millones (USD 30,64 mil millones) en contribución al PIB y 600.000 empleos para 2030. La demanda en el mercado de almacenamiento 3PL en Arabia Saudita también está siendo respaldada por SAR 280 mil millones (USD 74,60 mil millones) en contratos de inversión en transporte y logística, con el 80% del flujo de proyectos logísticos abierto a la participación privada. El almacenamiento externalizado está ganando terreno a medida que los centros logísticos, la infraestructura vinculada a puertos y las redes de distribución modernas reemplazan el almacenamiento interno fragmentado en los flujos de comercio minorista, manufactura y comercio. El ferrocarril Landbridge de SAR 7 mil millones (USD 1,86 mil millones) está añadiendo otra capa de demanda porque los flujos de carga intermodal requieren amortiguadores de almacenamiento aduanero y orientados a la transferencia entre nodos ferroviarios, viales y portuarios, lo que respalda las necesidades de capacidad a largo plazo en el mercado de almacenamiento 3PL en Arabia Saudita.

Conclusiones Clave del Informe

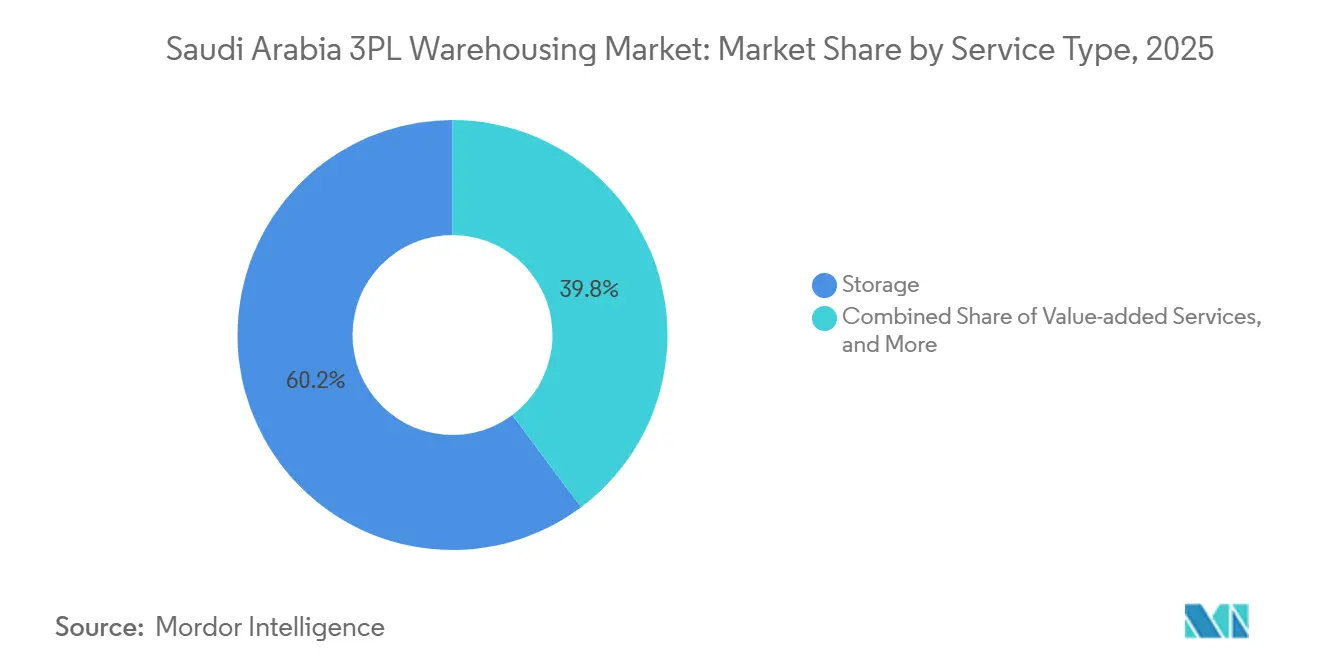

- Por tipo de servicio, el almacenamiento lideró con el 60,21% del tamaño del mercado de almacenamiento 3PL de Arabia Saudita en 2025, mientras que los servicios de valor agregado registraron el CAGR proyectado más alto del 8,55% hasta 2031.

- Por tipo de almacén, el almacenamiento compartido general o multicliente representó el 53,09% de la participación del mercado de almacenamiento 3PL de Arabia Saudita en 2025, mientras que el almacenamiento en depósito fiscal registró el CAGR proyectado más rápido del 7,72% hasta 2031.

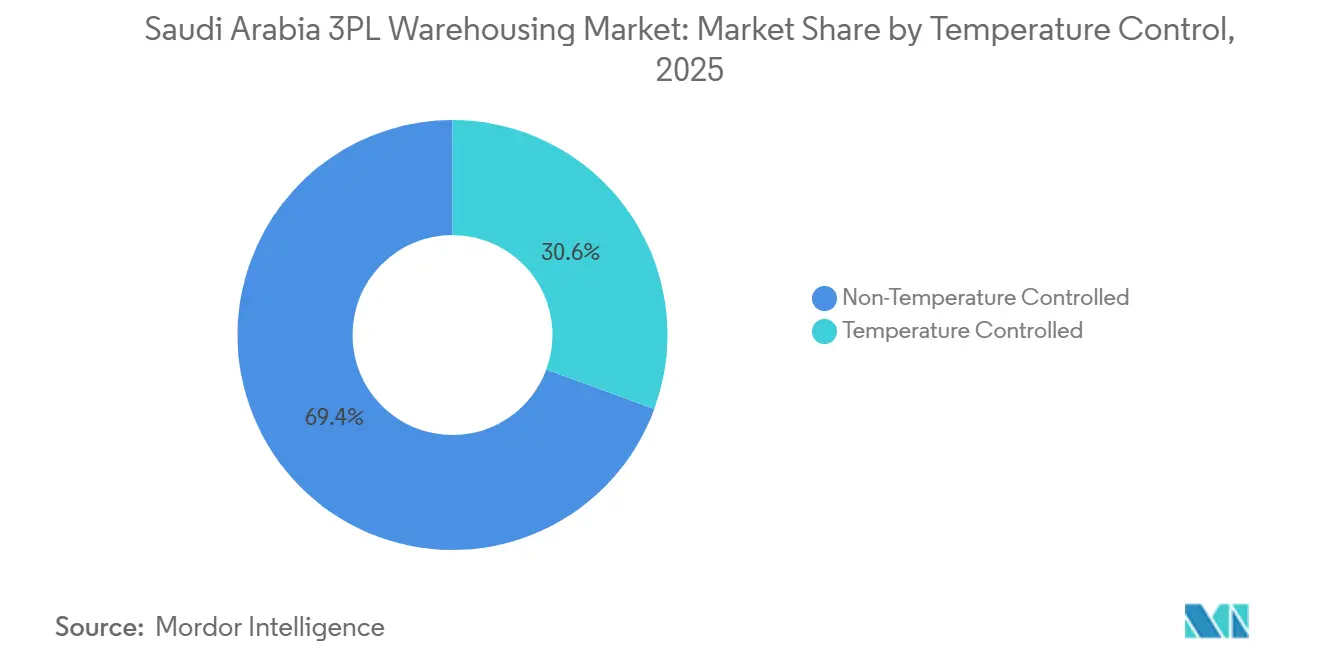

- Por control de temperatura, el almacenamiento sin control de temperatura representó el 69,4% de la participación del mercado de almacenamiento 3PL de Arabia Saudita en 2025, mientras que el almacenamiento con control de temperatura se prevé que avance a un CAGR del 9,43% hasta 2031.

- Por adopción de tecnología, el almacenamiento manual capturó el 63,83% de la participación del mercado de almacenamiento 3PL de Arabia Saudita en 2025, mientras que el almacenamiento totalmente automatizado se prevé que se expanda a un CAGR del 11,39% hasta 2031.

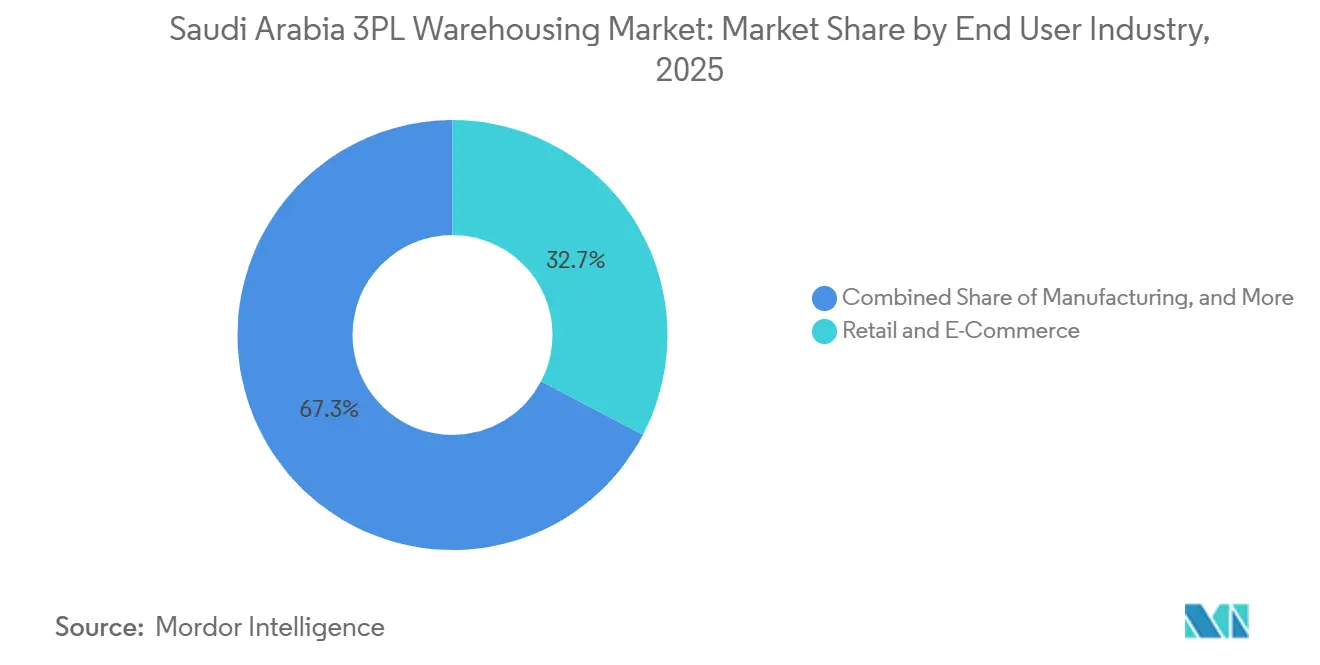

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 32,67% del tamaño del mercado de almacenamiento 3PL de Arabia Saudita en 2025, mientras que la atención médica y la industria farmacéutica registraron el CAGR proyectado más alto del 8,85% hasta 2031.

- Por geografía, Arabia Saudita Central representó el 42,5% del mercado de almacenamiento 3PL de Arabia Saudita en 2025, mientras que Arabia Saudita Occidental se prevé que crezca a un CAGR del 7,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento 3PL en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en Infraestructura Logística de la Visión 2030 | +1.6% | Nacional, concentrado en Riad, Yeda, Dammam y 24 centros logísticos activados | Largo plazo (≥ 4 años) |

| Aumento de los Volúmenes de Pedidos de Comercio Electrónico | +1.3% | Nacional, liderado por Riad, La Meca y la Provincia Oriental | Corto plazo (≤ 2 años) |

| Expansión de las Redes de Bienes de Consumo Masivo y Comercio Minorista Moderno | +0.7% | Nacional, con fuerte impulso en Riad y Yeda y creciente relevancia en Medina y Dammam | Mediano plazo (2-4 años) |

| Liberalización de la Inversión Extranjera Directa en el Sector Logístico | +0.6% | Nacional, con ganancias tempranas en KAEC, Zona Económica Especial de Jazan, SPARK y SILZ | Mediano plazo (2-4 años) |

| Demanda de Cadena de Frío para la Producción Nacional de Vacunas | +0.5% | Nacional, con concentración farmacéutica en Riad y demanda de cadena de frío alimentaria en Arabia Saudita Oriental y Occidental | Largo plazo (≥ 4 años) |

| Impulso a la Reexportación a través de Zonas Económicas Especiales Aduaneras | +0.4% | KAEC, Ras Al-Khair, Jazan y SILZ | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Infraestructura Logística de la Visión 2030

El desarrollo logístico respaldado por el gobierno está ampliando la base direccionable para el mercado de almacenamiento 3PL en Arabia Saudita. Se han firmado más de USD 75 mil millones en contratos de inversión en transporte y logística desde el lanzamiento de la Visión 2030, y el Foro de Presupuesto 2026 confirmó SAR 280 mil millones (USD 74,60 mil millones) en contratos totales, con el 80% del flujo de proyectos abierto a la inversión privada. La Estrategia Nacional de Transporte y Logística continúa enmarcando la demanda de almacenamiento en torno a plataformas logísticas integradas en lugar de instalaciones de almacenamiento aisladas[1]"Estrategia Nacional de Transporte y Logística," Ministerio de Servicios de Transporte y Logística, mot.gov.sa. El despliegue de centros logísticos y el aumento del rendimiento portuario están impulsando más carga hacia instalaciones de Grado A conformes que respaldan la distribución, el despacho aduanero y los servicios de valor agregado. Esto aumenta la demanda de externalización porque los fabricantes y minoristas que no operan instalaciones con el estándar de servicio requerido están trasladando cada vez más volúmenes a proveedores 3PL especializados en el mercado de almacenamiento 3PL en Arabia Saudita.

Aumento de los Volúmenes de Pedidos de Comercio Electrónico

El crecimiento de los pedidos está aumentando la demanda de espacio y la complejidad del servicio en todo el mercado de almacenamiento 3PL en Arabia Saudita. El sector de entregas de Arabia Saudita procesó más de 118 millones de pedidos en el primer trimestre de 2026, un aumento del 49% interanual, tras 124 millones de pedidos en el cuarto trimestre de 2025 y 103 millones en el tercer trimestre de 2025. Riad representó el 44% de los pedidos de entrega del primer trimestre de 2026, mientras que La Meca y la Provincia Oriental le siguieron con el 22,2% y el 16,2%, lo que explica por qué la inversión en cumplimiento de pedidos sigue concentrada en los corredores Central y Occidental. El Comercio Moderno todavía transportaba el 70% de la distribución de bienes de consumo masivo en 2025, pero el comercio electrónico ganó 2 puntos porcentuales interanuales para alcanzar el 5,6% de las ventas de bienes de consumo masivo, lo que cambió los perfiles de pedidos del movimiento de palés a flujos de trabajo de selección individual y con alta tasa de devoluciones. Este cambio está respaldando una mayor demanda de ensamblaje de kits, etiquetado, gestión de devoluciones y diseños de planta flexibles, lo que eleva la combinación de ingresos para los operadores que pueden combinar almacenamiento con cumplimiento de pedidos intensivo en servicios en el mercado de almacenamiento 3PL en Arabia Saudita.

Expansión de las Redes de Bienes de Consumo Masivo y Comercio Minorista Moderno

La expansión minorista sigue siendo una fuente de demanda duradera para el mercado de almacenamiento 3PL en Arabia Saudita porque el crecimiento de las tiendas físicas todavía necesita capacidad de reabastecimiento consolidada. Las ventas de alimentos al por menor de Arabia Saudita superaron los USD 50 mil millones en 2024 y se esperaba que crecieran un 5% en 2025, mientras que 5 grandes cadenas, LuLu, Tamimi, Panda, Danube y Othaim, representaron más del 80% de los ingresos minoristas[2]"Retail Foods Annual, Saudi Arabia," USDA GAIN Report, apps.fas.usda.gov. BinDawood Holding añadió 9 nuevas ubicaciones minoristas en el ejercicio fiscal 2025, incluidas 4 supermercados y 5 tiendas de conveniencia Dash, lo que indica la continuidad de las necesidades de agrupación de inventario y soporte a tiendas. Spinneys también entró en Arabia Saudita con planes de alcanzar 12 tiendas en Riad y Yeda para 2028, reforzando el argumento a favor de centros de distribución regionales que sirvan a las huellas del comercio minorista moderno. A medida que el comercio minorista organizado reemplaza las redes fragmentadas de mayoristas, la demanda de almacenamiento se está desplazando hacia servicios integrados de almacenamiento, etiquetado y reabastecimiento, que respaldan contratos más largos y una utilización más estable en el mercado de almacenamiento 3PL en Arabia Saudita.

Impulso a la Reexportación a través de Zonas Económicas Especiales Aduaneras

La política de comercio aduanero está ampliando el papel del mercado de almacenamiento 3PL en Arabia Saudita en los flujos de redistribución regional. Arabia Saudita aprobó marcos regulatorios para 4 zonas económicas especiales en enero de 2026, y las normas entraron en vigor el 16 de abril de 2026, ofreciendo derechos de aduana suspendidos, cero retención de impuestos y cero IVA en las transferencias entre zonas económicas especiales para los operadores calificados. Los reglamentos preliminares publicados en abril de 2026 establecieron Zonas Aduaneras Centrales y Zonas Aduaneras Dedicadas, proporcionando a los operadores 3PL formatos tanto compartidos como controlados por inversores para el manejo de carga sensible a aduanas. La Zona Logística Especial Integrada de Riad, junto al Aeropuerto Internacional Rey Khalid, añade una capa de carga aérea aduanera a la red logística más amplia y vincula la distribución nacional con los corredores de carga internacional. Los centros logísticos de reexportación ya se habían expandido a 23 para 2024, por lo que los incentivos de política están reforzando una dirección comercial establecida en lugar de crear una nueva desde cero. Esto hace que el almacenamiento aduanero sea una propuesta comercial más sólida en el mercado de almacenamiento 3PL en Arabia Saudita porque un sitio con licencia puede atender flujos de importación, exportación y reexportación con una mejor utilización de activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Suelo Industrial y Construcción de Almacenes | -0.8% | Nacional, agudo en los corredores logísticos principales de Riad, Yeda y Dammam | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada en Almacenamiento Avanzado | -0.6% | Provincia Oriental y Riad, con efectos secundarios en todos los principales centros logísticos | Mediano plazo (2-4 años) |

| Digitalización Irregular del Despacho Aduanero Interior | -0.3% | Puertos secos interiores y puntos aduaneros de ciudades secundarias | Corto plazo (≤ 2 años) |

| Desafíos de Confiabilidad de la Red Eléctrica para Almacenes Frigoríficos Remotos | -0.3% | Arabia Saudita del Norte y del Sur y ciudades secundarias con sistemas de respaldo más débiles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Suelo Industrial y Construcción de Almacenes

El aumento de los costos de desarrollo está limitando la velocidad a la que se puede añadir nuevo espacio de Grado A al mercado de almacenamiento 3PL en Arabia Saudita. El costo de construcción industrial y logística de Riad alcanzó USD 3.112 por metro cuadrado en 2025, frente a USD 2.593 por metro cuadrado en 2024. El Índice de Costos de Construcción de Arabia Saudita aumentó un 1,1% interanual en diciembre de 2025, con los costos de energía subiendo un 9,9% y los costos laborales un 1,7%, lo que confirma que la presión de costos sigue integrada en el entorno de construcción[3]"El Índice de Costos de Construcción sube un 1,1% en diciembre de 2025," Autoridad General de Estadística, stats.gov.sa. Los alquileres industriales y logísticos también aumentaron en Riad, Yeda y partes de Dammam, lo que reduce los rendimientos del desarrollo para los operadores que no pueden trasladar completamente los mayores costos de ocupación a los clientes. Con una oferta limitada de Grado A en construcción, es probable que el ajuste de la vacancia siga siendo una fuerza de fijación de precios más fuerte que la entrega de nueva oferta en los primeros años del pronóstico del mercado de almacenamiento 3PL en Arabia Saudita.

Escasez de Mano de Obra Calificada en Almacenamiento Avanzado

La escasez de talento está ralentizando la transición hacia operaciones de mayor especificación en el mercado de almacenamiento 3PL en Arabia Saudita. La Autoridad General de Transporte proyectó un déficit nacional de 15.000 profesionales logísticos calificados para 2026, y solo la Provincia Oriental requería el 25% de esa incorporación. La demanda de profesionales con experiencia en implementación de SAP EWM o Manhattan Associates superó la oferta en una proporción de 4:1 en la Provincia Oriental, y los puestos vacantes tardaban entre 6 y 8 meses en cubrirse en promedio. Un documento técnico sectorial también mostró que el 57% de los encuestados consideraba las altas cargas de trabajo como el principal obstáculo para la inversión en formación interna, lo que significa que el desarrollo de capacidades no está siguiendo el ritmo del despliegue de automatización. Los sistemas de lanzadera automatizados, el almacenamiento de gran altura y los equipos de clasificación corren el riesgo de funcionar por debajo del rendimiento de diseño durante los primeros períodos operativos, especialmente donde los objetivos de saudización requieren un gasto paralelo en formación y localización en el mercado de almacenamiento 3PL en Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Reconfiguran la Combinación de Ingresos

El almacenamiento representó el 60,21% del tamaño del mercado de almacenamiento 3PL en Arabia Saudita en 2025, mientras que los servicios de valor agregado se proyecta que se expandan a una CAGR del 8,55% hasta 2031. La distribución y la gestión de inventario representaron la mayor parte de la base de ingresos restante, proporcionando a los operadores un flujo recurrente vinculado a contratos de clientes orientados al reabastecimiento. En el mercado de almacenamiento 3PL en Arabia Saudita, esta estructura todavía refleja el papel central del almacenamiento básico en los flujos de manufactura, bienes de consumo masivo y comercio minorista, donde el almacenamiento en palés y el despacho siguen siendo la necesidad de servicio principal. Al mismo tiempo, el crecimiento más rápido del ensamblaje de kits, etiquetado, co-empaque y gestión de devoluciones muestra que la demanda de los clientes está yendo más allá del simple arrendamiento de metros cuadrados.

Ese cambio está vinculado a la forma en que el comercio minorista moderno y el comercio electrónico están cambiando el trabajo en los almacenes. BinDawood Holding añadió 9 nuevas ubicaciones minoristas principales en el ejercicio fiscal 2025, lo que respalda un modelo de reabastecimiento más consolidado y aumenta la necesidad de manejo previo a la tienda dentro de las instalaciones logísticas compartidas. La actualización de todo el año 2025 de NielsenIQ mostró que el comercio electrónico ganó 2 puntos porcentuales de participación en bienes de consumo masivo interanualmente hasta el 5,6%, lo que desplaza los pedidos de movimientos de palés completos a flujos de trabajo de selección individual, empaque y preparación para devoluciones. El proyecto de automatización AutoStore de Swisslog en 2025 para Chalhoub Group en Riad, con 67.000 contenedores y 42 robots, muestra cómo los operadores están construyendo la columna vertebral de automatización necesaria para respaldar los ingresos orientados a servicios en el mercado de almacenamiento 3PL en Arabia Saudita. Por eso la amplitud del servicio se está convirtiendo en un diferenciador más fuerte que el almacenamiento solo, especialmente para los clientes que desean almacenamiento, preparación de pedidos y soporte omnicanal desde el mismo sitio.

Por Tipo de Almacén: Los Modelos Aduaneros y de Contrato Impulsan la Diferenciación

El almacenamiento compartido general o multicliente representó el 53,09% de la participación del mercado de almacenamiento 3PL en Arabia Saudita en 2025, mientras que el almacenamiento aduanero se prevé que crezca a una CAGR del 7,72% hasta 2031. El almacenamiento de contrato dedicado siguió siendo el segundo formato más grande, ya que los grandes minoristas y grupos de bienes de consumo masivo todavía valoran los entornos controlados, el equipo dedicado y los ajustes de servicio específicos para cada cliente. La industria de almacenamiento 3PL en Arabia Saudita todavía depende en gran medida del espacio compartido porque muchos usuarios quieren flexibilidad sin el compromiso de capital de una huella dedicada. Aun así, el crecimiento está claramente desplazándose hacia formatos que ofrecen ventajas en aduanas, cumplimiento normativo o especialización en servicios.

El almacenamiento aduanero es el que más se beneficia de ese cambio. Los nuevos marcos de zonas económicas especiales que entraron en vigor en abril de 2026 mejoraron la economía de la suspensión de derechos, el alivio del IVA y el manejo de carga sensible a aduanas, lo que hace que las instalaciones aduaneras sean más atractivas para los flujos de comercio regional. El espacio de almacén multicliente de Grado A en Riad ya había estado operando bajo condiciones de oferta ajustada, lo que empujó a algunos ocupantes hacia formatos de construcción a medida y de contrato para asegurar capacidad a largo plazo. Saudi Global Ports está desarrollando la Zona Logística Integrada de Dammam de 1 millón de metros cuadrados con instalaciones aduaneras, no aduaneras y de cadena de frío, lo que demuestra cómo los complejos vinculados a puertos están siendo diseñados para acomodar múltiples formatos de almacén en una sola ubicación. A medida que continúa este desarrollo, es probable que el mercado de almacenamiento 3PL en Arabia Saudita asigne una proporción creciente de la nueva inversión a instalaciones aduaneras en lugar de almacenes compartidos convencionales[4]"Zona Logística Integrada de Dammam," Saudi Global Ports, saudiglobalports.com.sa.

Por Control de Temperatura: La Expansión de la Cadena de Frío Supera el Crecimiento Ambiente

El almacenamiento no controlado por temperatura representó el 69,4% de la participación del mercado de almacenamiento 3PL en Arabia Saudita en 2025, mientras que el almacenamiento controlado por temperatura está preparado para crecer a una CAGR del 9,43% hasta 2031. El almacenamiento ambiente sigue siendo dominante porque la manufactura, los bienes de consumo y el comercio minorista general todavía representan la base de volumen más amplia en el mercado de almacenamiento 3PL en Arabia Saudita. Sin embargo, el espacio controlado por temperatura está siendo impulsado por la demanda de productos farmacéuticos, distribución de vacunas, comercio minorista de alimentos frescos y productos perecederos importados. La tasa de crecimiento del segmento muestra que las necesidades de manejo especializado están aumentando más rápido que la demanda base de almacenamiento estándar.

La atención médica es una parte importante de esa historia. NUPCO obtuvo SAR 2,5 mil millones (USD 666,15 millones) en febrero de 2025 para fortalecer la infraestructura logística de atención médica, incluidos sistemas avanzados de almacenamiento y transporte para medicamentos y vacunas sensibles a la temperatura. Los estándares de distribución de la Autoridad Saudita de Alimentos y Medicamentos continúan elevando el umbral de entrada para el almacenamiento farmacéutico, posicionando a los operadores de almacenes frigoríficos certificados para capturar una mayor participación de contratos especializados en el mercado de almacenamiento 3PL en Arabia Saudita. El crecimiento del comercio minorista de alimentos está reforzando la misma tendencia porque el mercado de alimentos al por menor de Arabia Saudita se mantuvo por encima de los USD 50 mil millones y los principales grupos de supermercados continúan expandiendo redes de tiendas que necesitan soporte de reabastecimiento refrigerado y congelado. La capacidad sigue concentrada en Riad, Yeda y Dammam porque la menor confiabilidad de la red eléctrica y la menor densidad de carga reducen la viabilidad de los almacenes frigoríficos avanzados en las regiones secundarias, lo que otorga a los operadores establecidos en las principales ciudades condiciones de fijación de precios y utilización más firmes.

Por Adopción de Tecnología: La Inversión en Automatización se Acelera

El almacenamiento manual retuvo el 63,83% de la participación del mercado de almacenamiento 3PL en Arabia Saudita en 2025, mientras que el almacenamiento totalmente automatizado se proyecta que crezca a una CAGR del 11,39% hasta 2031. Esto significa que la base instalada en el mercado de almacenamiento 3PL en Arabia Saudita todavía está dominada por modelos operativos basados en papel, de uso intensivo de mano de obra o ligeramente digitalizados, especialmente en instalaciones de ambiente y comercio general. Los almacenes semiautomatizados se sitúan entre estos dos polos y se están convirtiendo en la ruta de actualización más práctica para los operadores que desean un mejor rendimiento sin un compromiso total con la robótica. Los sistemas totalmente automatizados están creciendo desde una base más pequeña, pero su tasa de crecimiento muestra con qué rapidez están aumentando los puntos de referencia de rendimiento.

Los ejemplos líderes ya en operación están elevando las expectativas de los clientes. Aramex lanzó una instalación de clasificación robótica en el Puerto Islámico de Yeda en enero de 2025, con 120 vehículos de guiado automático y una capacidad de 4.000 envíos por hora, estableciendo un punto de referencia local visible para el manejo automatizado de paquetes y cumplimiento de pedidos. CJ Logistics abrió un Centro de Distribución Global de comercio electrónico transfronterizo en SILZ en febrero de 2026, utilizando sistemas de lanzadera múltiple y transportadores de mercancías a persona, lo que demuestra cómo los diseños avanzados de almacenes están entrando en las operaciones sauditas. La industria de almacenamiento 3PL en Arabia Saudita todavía enfrenta una brecha de talento porque los ingenieros con habilidades en sistemas de gestión de almacenes siguen siendo escasos, y eso puede dejar los sitios recién automatizados funcionando por debajo de la capacidad de diseño durante los primeros períodos de puesta en marcha. Por esta razón, muchos operadores están combinando el gasto en equipos con programas de modernización, escáneres de radiofrecuencia, sistemas de transportadores y asociaciones de formación en lugar de pasar directamente de manual a automatización completa en un solo paso.

Por Industria de Usuario Final: La Industria Farmacéutica Desafía la Posición Dominante del Comercio Minorista

El comercio minorista y el comercio electrónico representaron el 32,67% del tamaño del mercado de almacenamiento 3PL en Arabia Saudita en 2025, mientras que la atención médica y la industria farmacéutica se prevé que se expandan a una CAGR del 8,85% hasta 2031. La demanda minorista sigue siendo el ancla más grande en el mercado de almacenamiento 3PL en Arabia Saudita porque los volúmenes de entrega doméstica, los formatos omnicanal y el reabastecimiento de tiendas requieren una amplia huella de distribución. Los bienes de consumo y los alimentos y bebidas añadieron otra participación importante de la demanda, lo que mantiene la capacidad ambiente en el centro de la combinación de ingresos actual. La manufactura y otras industrias de usuarios finales también siguen siendo relevantes, ya que las zonas industriales en Jubail, Yanbu y SPARK continúan impulsando la demanda de almacenes para el soporte de producción y la preparación de inventario.

La atención médica sigue siendo más pequeña en términos absolutos, pero su ritmo de crecimiento está cambiando el diseño de las instalaciones y la combinación de clientes. La producción farmacéutica nacional, los requisitos de almacenamiento conformes con las Buenas Prácticas de Distribución y el gasto logístico respaldado por NUPCO están aumentando la necesidad de espacio multitemperatura certificado en lugar de simple almacenamiento en palés. El centro de distribución de SAL en Riad atiende a clientes farmacéuticos, de bienes de consumo masivo y de comercio electrónico dentro de una sola huella, lo que muestra cómo la ocupación de múltiples sectores verticales está emergiendo como un modelo práctico en la industria de almacenamiento 3PL en Arabia Saudita. Como resultado, el valor de los contratos se está desplazando hacia los operadores que pueden combinar cumplimiento normativo, visibilidad de la cadena de custodia y ejecución de servicios flexible para diferentes grupos de usuarios finales bajo un mismo techo. Este cambio está reduciendo gradualmente la brecha entre la base de inquilinos más grande del mercado de almacenamiento 3PL en Arabia Saudita y la de más rápido crecimiento.

Análisis Geográfico

Arabia Saudita Central representó el 42,5% de la participación del mercado de almacenamiento 3PL en Arabia Saudita en 2025, mientras que Arabia Saudita Occidental se proyecta que crezca a una CAGR del 7,09% hasta 2031. Riad sigue siendo el núcleo de la demanda Central porque concentra la actividad de distribución nacional, las funciones administrativas y los enlaces multimodales a través de redes viales, ferroviarias y de carga aérea. La ciudad representó el 44% de los pedidos de entrega doméstica en el primer trimestre de 2026, reforzando su papel como principal centro de cumplimiento de pedidos del Reino. DHL Supply Chain anunció una inversión de EUR 130 millones (USD 143 millones) para construir un almacén multiusuario de 53.000 metros cuadrados en SILZ de Riad bajo un contrato de arrendamiento de 26 años, lo que muestra cómo los operadores globales están posicionando capacidad en el corredor Central. SAL también firmó un acuerdo para establecer una zona logística de SAR 4 mil millones (USD 1,06 mil millones) en Falcon City, al norte de Riad, en 1,56 millones de metros cuadrados, lo que apunta a que la mayor participación absoluta de la capacidad futura aterrizará en Arabia Saudita Central.

Arabia Saudita Oriental sigue siendo la segunda geografía más grande porque combina producción petroquímica, logística del sector energético, SPARK y acceso directo a puertos marítimos a través de Dammam. ASMO, la empresa conjunta de Saudi Aramco y DHL Supply Chain, inició obras en febrero de 2026 en un centro logístico de 1,4 millones de metros cuadrados en SPARK que incluye un almacén controlado por temperatura de 43.000 metros cuadrados, respaldando el papel de la provincia en la logística industrial y especializada. La región Occidental es la geografía de más rápido crecimiento en el mercado de almacenamiento 3PL en Arabia Saudita porque el Puerto Islámico de Yeda es la principal puerta de entrada marítima del Reino y La Meca representó el 22,2% de los pedidos de entrega doméstica en el primer trimestre de 2026. Bahri está desarrollando un centro logístico de 95.436 metros cuadrados en el Puerto Islámico de Yeda, y Mawani firmó un contrato de arrendamiento de SAR 250 millones (USD 66,61 millones) en marzo de 2026 con Sultan Logistics para una zona de 200.000 metros cuadrados en el mismo puerto, lo que confirma el ritmo de inversión en Arabia Saudita Occidental.

Arabia Saudita del Norte y del Sur actualmente tienen participaciones más pequeñas en el mercado de almacenamiento 3PL en Arabia Saudita porque la infraestructura logística es más escasa y la densidad de consumo es menor. Jazan podría convertirse en el punto de cambio más importante en el Sur porque el marco de la zona económica especial entró en vigor el 16 de abril de 2026 y respalda la actividad de procesamiento de alimentos y conversión de metales que necesitará capacidad de almacenamiento, distribución y manejo aduanero. La inversión vinculada a puertos también se está extendiendo más allá de los 2 principales corredores, ya que Mawani firmó un acuerdo de SAR 200 millones (USD 53,29 millones) en diciembre de 2025 con ARASCO para un centro de almacenamiento y distribución de alimentos de 40.000 metros cuadrados en el Puerto Rey Abdulaziz en Dammam. Aun así, los límites de confiabilidad de la red eléctrica y la débil economía de los almacenes frigoríficos todavía restringen la expansión de grado farmacéutico y controlada por temperatura en el Norte y el Sur, lo que significa que el mercado de almacenamiento 3PL en Arabia Saudita sigue estando geográficamente concentrado en torno a Riad, Yeda y Dammam.

Panorama Competitivo

El mercado de almacenamiento 3PL en Arabia Saudita está moderadamente concentrado, con grupos logísticos globales, campeones nacionales, operadores vinculados a puertos y proveedores domésticos de nicho compitiendo en capas de servicio superpuestas. La integración de las operaciones de Schenker en Arabia Saudita por parte de DSV, que entró en funcionamiento en febrero de 2026, creó una red unificada que abarca 29 instalaciones y más de 1.150 especialistas, lo que claramente fortaleció la escala y la cobertura en logística de contratos, transporte aéreo, marítimo y por carretera. SAL reportó un aumento de ingresos del 16% hasta SAR 445,8 millones (USD 118,78 millones) en el primer trimestre de 2026, mientras que Bahri reportó SAR 285 millones (USD 75,94 millones) en ingresos de logística integrada en el mismo período, lo que muestra que los operadores nacionales están construyendo propuestas de almacenamiento y logística más amplias en lugar de mantenerse en carriles de servicio estrechos. Tamer Logistics también sigue siendo relevante con más de 300.000 metros cuadrados de almacenamiento premium multitemperatura en 7 ciudades, y su asociación con Kuehne+Nagel añade profundidad en logística de contratos internacionales.

La competencia está pasando de ser sobre el espacio bruto de planta a ser sobre certificación, automatización e integración de servicios. Las oportunidades de espacio en blanco siguen siendo más fuertes en instalaciones multitemperatura totalmente automatizadas, almacenamiento aduanero en sitios de zonas económicas especiales recién activados y almacenamiento de cadena de frío para atención médica que cumple con los estándares de Buenas Prácticas de Distribución de la Autoridad Saudita de Alimentos y Medicamentos. El lanzamiento por parte de Aramex en febrero de 2026 de una plataforma de datos de inteligencia artificial unificada en Google Cloud en más de 600 ciudades muestra que la visibilidad de datos es ahora parte de la oferta competitiva para los clientes que desean transparencia de inventario y red en tiempo real. Kuehne+Nagel se convirtió en la primera empresa logística en obtener la certificación de Operador Económico Autorizado para el despacho aduanero en Arabia Saudita, lo que le otorga una ventaja de cumplimiento tanto en operaciones interiores como vinculadas a puertos. Esto está creando una división clara dentro del mercado de almacenamiento 3PL en Arabia Saudita entre operadores certificados que pueden atender carga farmacéutica, de grado alimentario y aduanera con rendimientos premium y operadores no certificados que compiten principalmente en precios de almacenamiento básico.

Los movimientos estratégicos en 2025 y 2026 muestran cómo los operadores están respondiendo a esa presión. DHL eligió SILZ para un nuevo almacén multiusuario, que vincula el almacenamiento, el manejo aduanero y los flujos comerciales adyacentes al aeropuerto en una sola ubicación y fortalece su posición en el mercado de almacenamiento 3PL en Arabia Saudita. Agility Logistics Parks y ROSHN finalizaron una empresa conjunta de SAR 2,5 mil millones (USD 666,15 millones) en febrero de 2026 para desarrollar un parque logístico de 650.000 metros cuadrados en Yeda, lo que aumenta la capacidad moderna de Grado A y multicliente en el corredor Occidental. El proyecto de automatización de Swisslog en Riad muestra que los proveedores de tecnología de almacenes también están configurando los estándares competitivos al permitir un manejo de pedidos más rápido y un almacenamiento más denso. En conjunto, estos movimientos sugieren que el mercado de almacenamiento 3PL en Arabia Saudita continuará recompensando a los operadores que combinen alcance geográfico con acceso aduanero, capacidad de automatización y diseño de servicio listo para el cumplimiento normativo.

Líderes de la Industria de Almacenamiento 3PL en Arabia Saudita

-

DHL Group

-

Almajdouie Logistics

-

Aramex

-

Bahri

-

DSV A/S (Incluido DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mawani firmó un contrato de arrendamiento de SAR 250 millones (USD 66,61 millones) con Sultan Logistics para una nueva zona logística de 200.000 metros cuadrados en el Puerto Islámico de Yeda (área de Al-Khomra), que incluye almacenes modernos e instalaciones de contenedores refrigerados, avanzando en el papel de Yeda como centro logístico aduanero.

- Febrero de 2026: ROSHN Group y Agility Logistics Parks finalizaron un acuerdo de empresa conjunta de SAR 2,5 mil millones (USD 666,15 millones) para desarrollar un parque logístico de tres fases y 650.000 metros cuadrados en Yeda, con inicio de construcción en el cuarto trimestre de 2026, añadiendo capacidad significativa de Grado A multicliente y aduanera a la región Occidental.

- Noviembre de 2025: DHL Supply Chain anunció una inversión de EUR 130 millones (USD 143 millones) para construir un almacén multiusuario de 53.000 metros cuadrados en SILZ de Riad bajo un contrato de arrendamiento de 26 años, con inicio de construcción en el primer trimestre de 2026 y finalización prevista para el segundo trimestre de 2027. El centro atenderá a inquilinos de tecnología, comercio minorista, automoción, energía y comercio electrónico.

- Octubre de 2025: SAL Logistics Services lanzó un nuevo almacén y centro de distribución de 45.000 metros cuadrados en The Logistics Park en el sur de Riad, añadiendo espacio de oficinas integrado y un Centro de Control de Transporte para monitorear digitalmente las operaciones de camiones y conectar los servicios de almacenamiento, distribución y logística.

Alcance del Informe del Mercado de Almacenamiento 3PL en Arabia Saudita

| Almacenamiento |

| Distribución y Gestión de Inventario |

| Servicios de Valor Agregado y Otros (ensamblaje de kits, etiquetado) |

| Almacenamiento Compartido General / Multicliente |

| Almacenamiento de Contrato Dedicado |

| Almacenamiento Aduanero |

| No Controlado por Temperatura |

| Controlado por Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufactura |

| Bienes de Consumo |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica e Industria Farmacéutica |

| Otras Industrias de Usuarios Finales |

| Central (Riad, Al-Qassim y Hail) |

| Oriental (Ash-Sharqiyah) |

| Occidental (Al-Bahah, La Meca, Medina y Tabuk) |

| Norte (Al-Jouf y Arar) |

| Sur (Asir, Jazan y Najran) |

| Por Tipo de Servicio | Almacenamiento |

| Distribución y Gestión de Inventario | |

| Servicios de Valor Agregado y Otros (ensamblaje de kits, etiquetado) | |

| Por Tipo de Almacén | Almacenamiento Compartido General / Multicliente |

| Almacenamiento de Contrato Dedicado | |

| Almacenamiento Aduanero | |

| Por Control de Temperatura | No Controlado por Temperatura |

| Controlado por Temperatura | |

| Por Adopción de Tecnología | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Industria de Usuario Final | Manufactura |

| Bienes de Consumo | |

| Alimentos y Bebidas | |

| Comercio Minorista y Comercio Electrónico | |

| Atención Médica e Industria Farmacéutica | |

| Otras Industrias de Usuarios Finales | |

| Por Región | Central (Riad, Al-Qassim y Hail) |

| Oriental (Ash-Sharqiyah) | |

| Occidental (Al-Bahah, La Meca, Medina y Tabuk) | |

| Norte (Al-Jouf y Arar) | |

| Sur (Asir, Jazan y Najran) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del almacenamiento 3PL en Arabia Saudita?

El mercado de almacenamiento 3PL en Arabia Saudita fue valorado en USD 3,53 mil millones en 2025, se estima en USD 3,74 mil millones en 2026 y se prevé que alcance USD 4,94 mil millones para 2031 a una CAGR del 5,71%.

¿Qué categoría de servicio lidera los ingresos y cuál es la de más rápido crecimiento?

El almacenamiento lideró con el 60,21% de los ingresos en 2025, mientras que los Servicios de Valor Agregado es la categoría de servicio de más rápido crecimiento con una CAGR del 8,55% hasta 2031.

¿Por qué el almacenamiento aduanero se está volviendo más importante en Arabia Saudita?

El Almacenamiento Aduanero se proyecta que crezca a una CAGR del 7,72% porque los incentivos de las zonas económicas especiales, la suspensión de derechos aduaneros y la actividad de reexportación están haciendo que los sitios aduaneros sean más eficientes para los flujos de comercio regional.

¿Qué está impulsando el crecimiento en las instalaciones controladas por temperatura?

El almacenamiento Controlado por Temperatura está creciendo a una CAGR del 9,43% debido a las mejoras en la logística de atención médica, los requisitos más estrictos de manejo farmacéutico y la continua expansión en el comercio minorista de alimentos refrigerados y congelados.

¿Qué parte de Arabia Saudita lidera la demanda de almacenamiento?

Arabia Saudita Central lideró con el 42,5% de los ingresos en 2025, respaldada por el papel de Riad en la distribución doméstica, la carga aérea, la conectividad de puertos secos y las grandes inversiones logísticas de nueva escala.

¿Cómo se están diferenciando los principales operadores en el almacenamiento 3PL en Arabia Saudita?

Los principales operadores están invirtiendo en capacidad aduanera, automatización de almacenes, cumplimiento vinculado a Operador Económico Autorizado y Buenas Prácticas de Distribución, y grandes sitios multiusuario, con ejemplos que incluyen DHL en SILZ, la integración de Schenker por DSV y la empresa conjunta del parque logístico de Yeda de Agility.

Última actualización de la página el: