Tamaño y Participación del Mercado de Almacenamiento 3PL en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 72.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 76.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento 3PL en Estados Unidos por Mordor Intelligence

El tamaño del mercado de almacenamiento 3PL en Estados Unidos fue valorado en 72,70 mil millones de USD en 2025 y se estima que crecerá desde 76,78 mil millones de USD en 2026 hasta alcanzar 99,60 mil millones de USD para 2031, a una CAGR del 5,34% durante el período de pronóstico 2026-2031.

El mercado de almacenamiento 3PL en Estados Unidos se está expandiendo porque los cargadores están convirtiendo activos fijos de almacén en contratos de costo variable que pueden absorber fluctuaciones arancelarias, cambios en las rutas de abastecimiento y expectativas de cumplimiento más rápidas. Ese cambio se produce al mismo tiempo que las cadenas de suministro manufactureras se están acercando a Estados Unidos, lo que incrementa la necesidad tanto de espacio próximo a la frontera como de inventario de reserva en el interior del país. Los operadores de comercio electrónico también están añadiendo redes de cumplimiento más densas, y Prologis indicó que se espera que los inquilinos de comercio electrónico representen una mayor proporción de los nuevos arrendamientos de almacenes en 2026 que en 2025. La vacancia nacional alcanzó el 7,0% en el primer trimestre de 2026, una caída de 10 puntos básicos respecto al pico de finales de 2025, mientras que la absorción neta aumentó a 40 millones de pies cuadrados en el trimestre, lo que apunta a un mercado que está superando la corrección de sobreoferta observada en 2024. A medida que convergen una mayor capacidad ajustada, el gasto en automatización y los flujos de carga relacionados con el acercamiento de la producción, el mercado de almacenamiento 3PL en Estados Unidos está entrando en una fase en la que la capacidad operativa importa tanto como la huella del almacén.

Conclusiones Clave del Informe

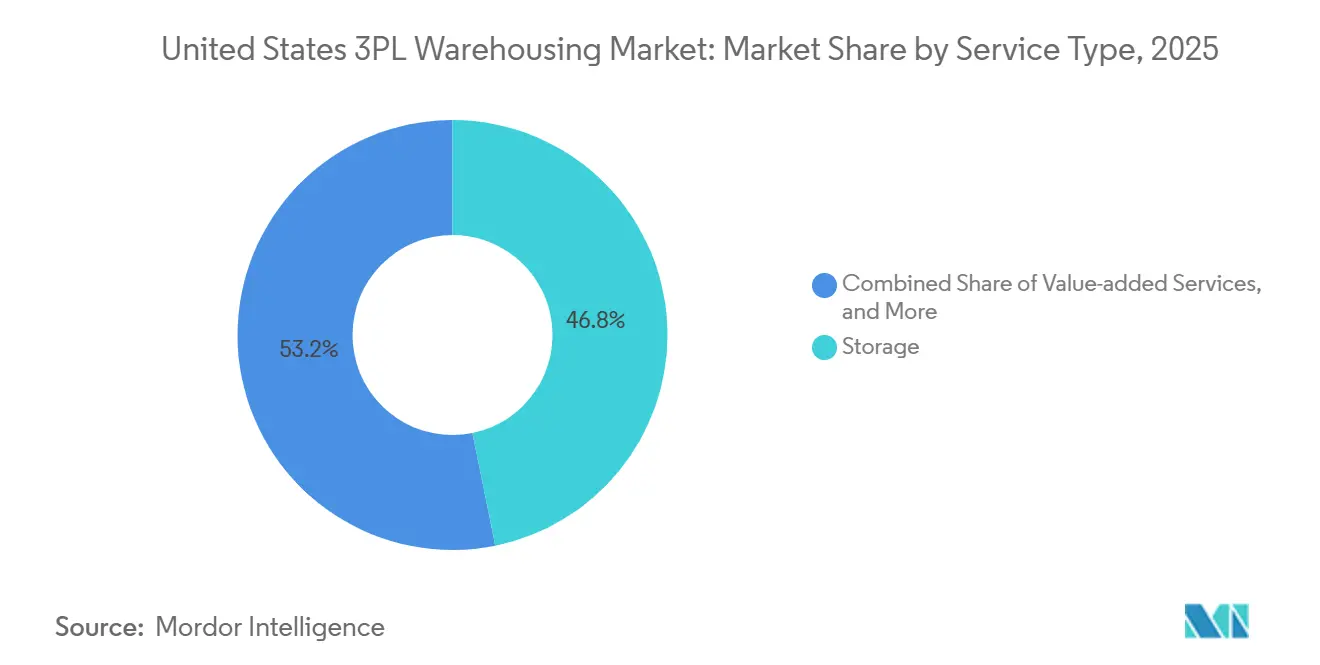

- Por tipo de servicio, el almacenamiento representó el 46,81% del tamaño del mercado de almacenamiento 3PL en Estados Unidos en 2025, mientras que los servicios de valor agregado y otros se proyecta que se expandirán al 8,18% hasta 2031.

- Por tipo de almacén, el almacenamiento compartido general o multicliente representó el 49,32% de la participación del mercado de almacenamiento 3PL en Estados Unidos en 2025, mientras que el almacenamiento por contrato dedicado se proyecta que crecerá al 7,35% hasta 2031.

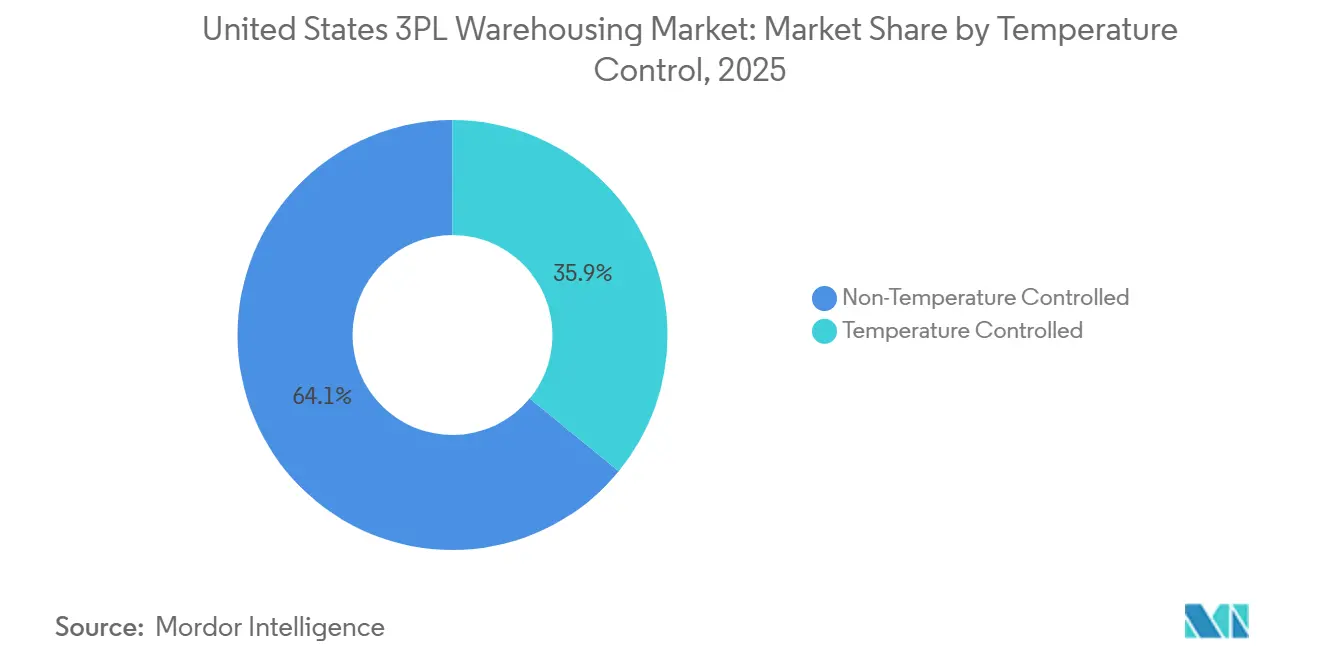

- Por control de temperatura, el almacenamiento sin control de temperatura representó el 64,07% de la participación del mercado de almacenamiento 3PL en Estados Unidos en 2025, mientras que el almacenamiento con control de temperatura se prevé que se expanda al 9,06% hasta 2031.

- Por adopción tecnológica, las instalaciones semiautomatizadas representaron el 52,14% del tamaño del mercado de almacenamiento 3PL en Estados Unidos en 2025, mientras que el almacenamiento totalmente automatizado se proyecta que crecerá al 11,02% hasta 2031.

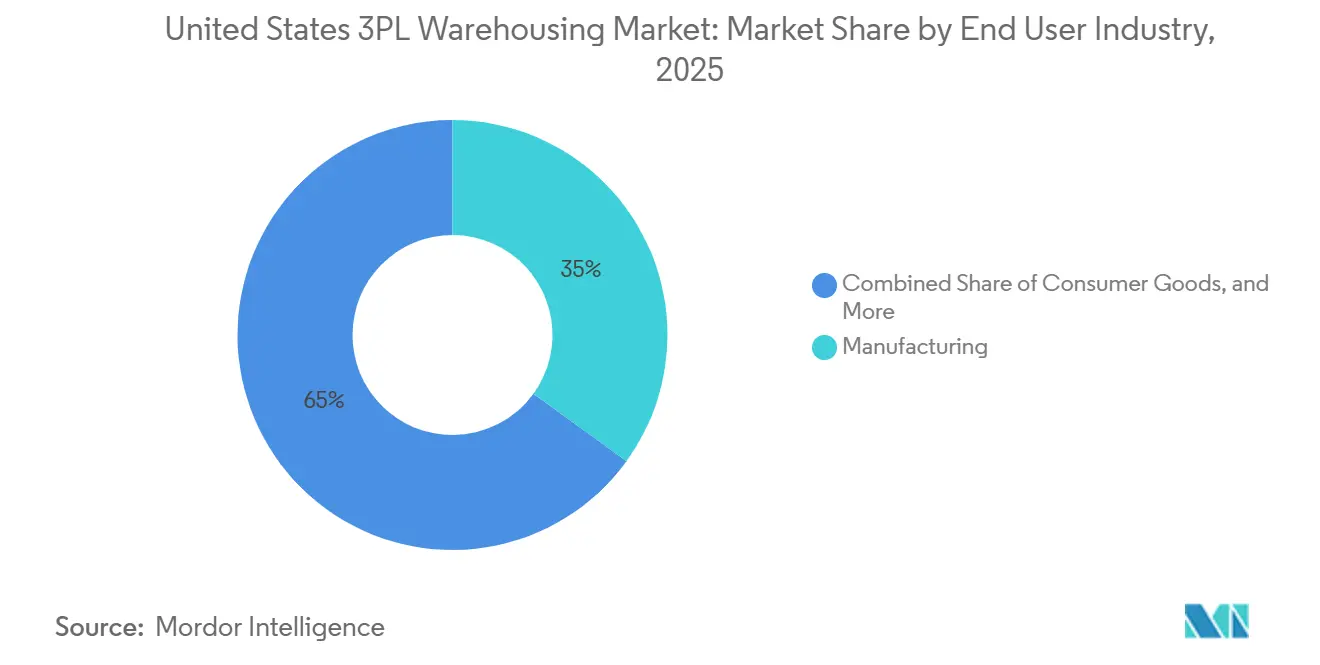

- Por usuario final, la manufactura representó el 34,95% de la participación del mercado de almacenamiento 3PL en Estados Unidos en 2025, mientras que la atención médica y la industria farmacéutica se prevé que se expandan a una CAGR del 8,48% hasta 2031.

- Por geografía, el Oeste representó el 26,6% del almacenamiento 3PL en Estados Unidos en 2025, mientras que el Suroeste se proyecta que crecerá a una CAGR del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento 3PL en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Cumplimiento del Comercio Electrónico tras la Línea Base Pospandemia | +1.8% | Nacional, concentrado en el Imperio Interior, el corredor de Nueva Jersey y Pensilvania, Chicago, Dallas-Fort Worth | Mediano plazo (2-4 años) |

| Acercamiento y Relocalización de las Cadenas de Suministro de Estados Unidos | +1.2% | Corredores manufactureros del Suroeste y Sureste, centros de distribución interior del Medio Oeste | Largo plazo (≥ 4 años) |

| Expansión de la Cadena de Frío para Alimentos y Productos Farmacéuticos | +0.7% | Nacional, con ganancias tempranas en Atlanta, Savannah, Chicago O'Hare, Memphis, Kansas City | Largo plazo (≥ 4 años) |

| Ventajas de Costo de la Automatización de Almacenes y la Robótica | +0.6% | Nacional, más fuerte en mercados costeros de alto costo laboral y centros de cumplimiento de alto volumen | Mediano plazo (2-4 años) |

| Inversión Institucional de REIT Ampliando la Capacidad | +0.4% | Nacional, concentrado en corredores logísticos del Cinturón Solar y zonas de desarrollo de las Interestatales 65 y 85 | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Logísticos a Nivel Estatal en el Sureste y el Medio Oeste | +0.3% | Sureste y Medio Oeste, con efecto nacional a través de la adyacencia en la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Cumplimiento del Comercio Electrónico tras la Línea Base Pospandemia

El cumplimiento por terceros está ahora integrado en los modelos operativos cotidianos, con el 84% de las marcas utilizando una empresa de cumplimiento de terceros para al menos algunos pedidos, y el 44,0% planeando aumentar su número de centros de cumplimiento en 2026. El auge del almacenamiento observado durante el período pandémico ha madurado, pero la complejidad de los pedidos ha mantenido firme la demanda porque el cumplimiento omnicanal, el empaque de marca, el ensamblaje de kits y el manejo de devoluciones requieren más manipulaciones en el almacén. Ese cambio favorece a los operadores 3PL que pueden gestionar múltiples sitios en lugar de solo un único centro de distribución grande. La eliminación de la exención de minimis de la Sección 321 también está impulsando a los vendedores de comercio electrónico transfronterizo a establecer más huellas de cumplimiento doméstico en Estados Unidos. Más del 75% de las marcas planean agregar al menos 1 nuevo canal de ventas en 2026, lo que significa que la colocación de inventario y la orquestación de pedidos se vuelven más exigentes en cada canal. Como resultado, el mercado de almacenamiento 3PL en Estados Unidos está obteniendo más ingresos de la intensidad del servicio que del almacenamiento básico por sí solo[1]"Informe del Estado del Cumplimiento del Comercio Electrónico 2026 de ShipBob," PR Newswire, prnewswire.com.

Acercamiento y Relocalización de las Cadenas de Suministro de Estados Unidos

El acercamiento de la producción está incrementando la demanda de almacenes en 2 pasos vinculados: primero, la carga necesita capacidad de transbordo fronterizo y aduanera, y luego se traslada a espacio de inventario de reserva interior y distribución regional. El almacén aduanero de Kuehne+Nagel en El Paso alcanzó su capacidad máxima en 1 año desde su apertura, lo que llevó a la empresa a anunciar una expansión del 60% mediante un nuevo sitio adyacente en noviembre de 2025. Ese ejemplo muestra cómo los mercados fronterizos se están ajustando antes de que las redes de almacenes interiores se hayan adaptado completamente. Una vez que los fabricantes se comprometen con huellas de producción en América del Norte, también necesitan arreglos de almacenamiento más estables para protegerse contra interrupciones del suministro y volatilidad de tarifas. Esto favorece instalaciones dedicadas, aduaneras y de alto cumplimiento en el Suroeste y corredores seleccionados del Medio Oeste. El mercado de almacenamiento 3PL en Estados Unidos se beneficia, por tanto, no solo del redireccionamiento comercial, sino también de los ciclos operativos más largos que siguen a esas decisiones de abastecimiento.

Expansión de la Cadena de Frío para Alimentos y Productos Farmacéuticos

La demanda de cadena de frío está aumentando porque las normas de trazabilidad alimentaria y manejo farmacéutico hacen que la logística con control de temperatura sea más difícil de internalizar. Lineage acordó en abril de 2025 adquirir 4 almacenes de almacenamiento en frío de Tyson Foods por 247 millones de USD y comprometerse a más de 740 millones de USD en 2 almacenes de nueva construcción totalmente automatizados con Tyson como inquilino ancla. Esa escala de despliegue de capital muestra que la capacidad 3PL con control de temperatura se está construyendo en torno a relaciones con clientes de larga duración en lugar de demanda spot a corto plazo. Los requisitos de la Ley de Modernización de la Inocuidad Alimentaria de la FDA también elevan la carga de cumplimiento para el manejo de alimentos refrigerados, lo que hace que los proveedores certificados sean más difíciles de reemplazar una vez que están integrados en la red de un cargador. En la industria farmacéutica, se aplica el mismo patrón porque el manejo validado, la documentación y la garantía de temperatura aumentan los costos de cambio. Esta es una de las razones por las que el mercado de almacenamiento 3PL en Estados Unidos está experimentando un crecimiento más rápido en la capacidad de cadena de frío que en los formatos ambientales estándar.

Ventajas de Costo de la Automatización de Almacenes y la Robótica

Los costos laborales continúan respaldando el argumento a favor de la automatización de almacenes, con los salarios en transporte y almacenamiento aumentando un 3,5% interanual hasta marzo de 2026[2]"Índice de Costo del Empleo, marzo de 2026," Oficina de Estadísticas Laborales de EE. UU., Oficina de Estadísticas Laborales de EE. UU., bls.gov. La automatización ya no se utiliza únicamente para reducir costos; los operadores también la emplean para mejorar la retención, estandarizar los flujos de trabajo y proteger los niveles de servicio en mercados laborales ajustados. GXO inauguró un nuevo centro de distribución de Hasbro de 600.000 pies cuadrados en Georgia en marzo de 2026 utilizando su sistema operativo nativo en la nube GXO IQ, lo que demuestra cómo la automatización está ahora integrada en los programas de clientes a largo plazo en lugar de tratarse como un proyecto de back-office separado. El Informe de Innovación 2026 de Kenco encontró que el 83% de los ejecutivos de cadena de suministro de América del Norte encuestados tienen un presupuesto de innovación dedicado para 2026, y casi la mitad está asignando al menos 500.000 USD. El mismo informe también mostró que las tecnologías establecidas son preferidas sobre los despliegues experimentales, lo que respalda un amplio cambio hacia herramientas de automatización probadas. Eso mantiene a la automatización cerca del centro de la competencia en el mercado de almacenamiento 3PL en Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Mano de Obra e Inflación Salarial | -0.8% | Nacional, aguda en mercados costeros y centros de alto crecimiento del Medio Oeste y el Sureste | Corto plazo (≤ 2 años) |

| Escasez de Terrenos en el Núcleo Urbano y Obstáculos de Zonificación | -0.5% | Noreste, Costa Oeste y mercados de relleno urbano seleccionados con restricciones | Largo plazo (≥ 4 años) |

| Presión sobre el Gasto de Capital Impulsada por el Aumento de las Tasas de Interés | -0.4% | Nacional, más aguda para los 3PL de nivel medio que persiguen desarrollo en nuevos terrenos y programas de automatización | Mediano plazo (2-4 años) |

| Costos de Cumplimiento ESG para Sitios con Control de Temperatura | -0.3% | Nacional, amplificado en California, el Noreste y los centros de cadena de frío | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Mano de Obra e Inflación Salarial

La mano de obra sigue siendo un límite directo en la producción de los almacenes porque los puestos vacantes siguen siendo elevados en toda la base logística nacional. La última publicación de la Encuesta de Ofertas de Empleo y Rotación Laboral mostró más de 800.000 ofertas de empleo en transporte, almacenamiento y servicios públicos en marzo de 2026[3]"Resumen de Ofertas de Empleo y Rotación Laboral, Resultados de marzo de 2026," Oficina de Estadísticas Laborales de EE. UU., bls.gov. El crecimiento salarial está agravando el problema, ya que la compensación en transporte y almacenamiento continuó aumentando hasta principios de 2026. La alta rotación hace que el problema sea más difícil de resolver porque los operadores pasan más tiempo capacitando y recapacitando al personal en lugar de estabilizar la productividad. La automatización puede aliviar parte de la presión, pero también aumenta la necesidad de trabajadores que puedan operar y dar soporte a sistemas más técnicos. Por esa razón, la mano de obra sigue siendo uno de los límites más claros a corto plazo en el mercado de almacenamiento 3PL en Estados Unidos.

Escasez de Terrenos en el Núcleo Urbano y Obstáculos de Zonificación

El desarrollo de relleno urbano sigue siendo difícil porque el terreno que soporta la entrega de última milla es limitado y está cada vez más restringido por las normas de zonificación locales. Las nuevas entregas industriales totalizaron 281 millones de pies cuadrados en 2025, el volumen anual más bajo desde 2017 y un 35% por debajo de 2024. Esa desaceleración importa más en los principales centros de consumo, donde las expectativas de entrega rápida son más fuertes y los sitios de reemplazo son escasos. Los desarrolladores y operadores están respondiendo desplazando más proyectos hacia mercados secundarios con mejor acceso a terrenos y aprobaciones más ágiles. Eso ayuda a añadir capacidad, pero también puede alargar las rutas de entrega y aumentar los costos de transporte para las zonas de demanda urbana densa. El resultado es que la escasez de terrenos y los obstáculos de zonificación continúan restringiendo el mercado de almacenamiento 3PL en Estados Unidos, donde la velocidad del servicio tiene el mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Ingresos por Almacenamiento Anclan la Base mientras los Servicios de Valor Agregado se Aceleran

El almacenamiento representó el 46,81% del mercado de almacenamiento 3PL en Estados Unidos en 2025, lo que indica que la capacidad de palés e inventario sigue siendo la base de este mercado. Esa gran participación se ha mantenido resiliente porque muchos cargadores están acumulando más inventario de reserva doméstico para reducir la exposición a cambios arancelarios, volatilidad en los plazos de entrega y realineación del abastecimiento. La distribución y la gestión de inventario también siguen siendo importantes para los minoristas y fabricantes que gestionan grupos de inventario multicanal. Aun así, el patrón de crecimiento se ha desplazado hacia servicios más intensivos en mano de obra en lugar de contratos de almacenamiento puro. Los servicios de valor agregado y otros, incluidos el ensamblaje de kits, el etiquetado, el reempaque y el manejo de devoluciones, se proyecta que se expandirán a una CAGR del 8,18% hasta 2031.

Este crecimiento más rápido refleja una combinación de clientes que desea que los socios de cumplimiento absorban más pasos del proceso dentro de la misma huella de almacén. ShipBob informó que las marcas están aumentando el número de canales y la complejidad del cumplimiento, lo que respalda mayores ingresos por cliente incluso cuando la demanda total de almacenamiento crece más lentamente. Eso cambia las discusiones de precios, porque los contratos se alejan de una tarifa de almacenamiento estrecha y se orientan hacia cargos vinculados a manipulaciones, reglas de manejo y compromisos de servicio. La asociación de 5 años de Kenco con GreyOrange muestra cómo los operadores de nivel medio están utilizando software de orquestación y robótica para escalar esas actividades de mayor valor en los centros de cumplimiento. En la industria de almacenamiento 3PL en Estados Unidos, este cambio en la combinación de servicios respalda los márgenes de los operadores que pueden combinar disciplina laboral con automatización de flujos de trabajo.

Por Tipo de Almacén: La Flexibilidad Multicliente Continúa Superando a los Formatos Dedicados

El almacenamiento compartido general o multicliente representó el 49,32% de la participación del mercado de almacenamiento 3PL en Estados Unidos en 2025, lo que confirma que la flexibilidad sigue teniendo un valor sólido tras las fluctuaciones de inventario observadas en 2024. Muchos cargadores continúan prefiriendo la capacidad compartida porque les permite escalar el espacio hacia arriba o hacia abajo sin comprometer capital en edificios dedicados. Este formato también es adecuado para inquilinos que necesitan cobertura regional pero que aún no desean un sitio construido en torno a un único modelo operativo. Al mismo tiempo, el almacenamiento por contrato dedicado se proyecta que crecerá al 7,35% hasta 2031, lo que es más rápido que cualquier otro formato de almacén. Ese crecimiento más rápido refleja un conjunto de clientes diferente, principalmente fabricantes más grandes y cargadores regulados que desean capacidad asegurada una vez que se comprometen con una huella de cadena de suministro más estable.

La división entre estos 2 formatos muestra que el mercado está atendiendo 2 tipos de gestión de riesgos al mismo tiempo. El espacio compartido ayuda a los clientes a mantenerse flexibles durante las fluctuaciones de volumen, mientras que el espacio dedicado los protege contra escasez de capacidad y picos de precios una vez que la demanda se vuelve más predecible. El almacenamiento aduanero también ha ganado relevancia a medida que los importadores buscan formas de diferir aranceles y gestionar la incertidumbre de política en torno a los bienes entrantes. La instalación multicliente de 1,2 millones de pies cuadrados de DSV cerca de Columbus, Ohio, que abrió a principios de 2025, muestra cómo un solo activo puede atender tanto a usuarios industriales de alta especificación como a inquilinos de comercio electrónico cuando el diseño es el adecuado. En el mercado de almacenamiento 3PL en Estados Unidos, la selección del tipo de almacén depende cada vez más de cuánta flexibilidad, cumplimiento y visibilidad de costos necesita cada cargador.

Por Control de Temperatura: La Cadena de Frío Supera el Crecimiento Ambiental por un Amplio Margen

El almacenamiento sin control de temperatura representó el 64,07% del mercado de almacenamiento 3PL en Estados Unidos en 2025, lo que indica que el espacio ambiental sigue dominando la base instalada en todo el mercado. Esa posición es esperada porque la mayoría de los bienes industriales, productos de consumo e inventario minorista estándar no requieren condiciones de manejo especializadas. Aun así, el almacenamiento con control de temperatura se proyecta que se expandirá al 9,06% hasta 2031, lo que lo convierte en el subsegmento de más rápido crecimiento en esta categoría. La diferencia en las tasas de crecimiento apunta a un mercado donde el cumplimiento y la sensibilidad en el manejo están aumentando más rápido que la demanda general de palés. La inocuidad alimentaria, la distribución de biológicos, las terapias especializadas y las expectativas más estrictas de servicio al cliente están añadiendo peso a las decisiones de inversión en cadena de frío.

La transacción de Lineage con Tyson en abril de 2025 ilustra cómo los grandes operadores están asegurando volumen a largo plazo a través de relaciones con inquilinos ancla mientras añaden instalaciones automatizadas y modernas a escala. El informe de sostenibilidad 2025 de Americold también mostró más de 23 millones de USD invertidos en iniciativas de eficiencia energética en toda su red, incluidos controles de refrigeración automatizados y proyectos de optimización, lo que destaca cómo el costo operativo, el cumplimiento ESG y la modernización de instalaciones están ahora vinculados. Los operadores de cadena de frío, por tanto, compiten en certificación, rendimiento energético y confiabilidad en lugar de solo espacio básico. El almacenamiento ambiental seguirá siendo la base más grande, pero el crecimiento más rápido se está desplazando claramente hacia redes con gestión de temperatura. Eso mantiene la especialización en cadena de frío como un factor importante en toda la industria de almacenamiento 3PL en Estados Unidos.

Por Adopción Tecnológica: La Semiautomatización Representa el Mayor Grupo en Transición

Las instalaciones semiautomatizadas representaron el 52,14% de la participación del mercado de almacenamiento 3PL en Estados Unidos en 2025, lo que las convierte en el mayor grupo operativo en este mercado. Esa base incluye instalaciones que utilizan sistemas de gestión de almacenes, soporte de cintas transportadoras, escaneo y robótica limitada, sin integración completa de extremo a extremo. Importa porque estos sitios son los candidatos más probables para la próxima ronda de despliegue de capital. El almacenamiento totalmente automatizado se proyecta que crecerá al 11,02% hasta 2031, lo que está muy por delante de los modelos manuales y semiautomatizados. La brecha entre los formatos más grandes y los de más rápido crecimiento muestra que el mercado todavía está en transición en lugar de haber llegado a un punto final de automatización definitivo.

La encuesta de Kenco de 2026 indica que los operadores no están esperando una única tecnología revolucionaria antes de gastar, ya que la mayoría ya tiene presupuestos definidos y prioridades claras. Las perspectivas de GXO para 2026 también apuntaron a un despliegue continuo de inteligencia artificial y robótica en toda su red de almacenes en Estados Unidos tras otro año con más de 1.000 millones de USD en nuevos contratos ganados. Eso sugiere que la automatización está pasando de ser una mejora opcional a una expectativa estándar del cliente en cuentas grandes. Las operaciones manuales seguirán siendo relevantes en entornos de bajo volumen y artículos irregulares, pero se están volviendo más especializadas en lugar de dominantes. El mercado de almacenamiento 3PL en Estados Unidos, por tanto, probablemente verá el mayor cambio a corto plazo dentro de las instalaciones semiautomatizadas existentes en lugar de solo en nuevos sitios robóticos de nueva construcción.

Por Industria de Usuario Final: La Escala Manufacturera Enmascara la Aceleración de la Atención Médica y la Industria Farmacéutica

La manufactura representó el 34,95% del tamaño del mercado de almacenamiento 3PL en Estados Unidos en 2025, lo que refleja la escala de los programas automotrices, industriales y de productos químicos que dependen del almacenamiento para el control del flujo entrante y la distribución saliente. Estos clientes a menudo necesitan rutinas operativas estables, capacidad contractual y soporte de secuenciación predecible. Por eso la manufactura sigue siendo la base de usuarios finales más grande incluso cuando otros sectores crecen más rápido. La atención médica y la industria farmacéutica, sin embargo, se proyecta que se expandirán al 8,48% hasta 2031, la tasa más rápida entre los usuarios finales. La brecha de crecimiento muestra que el almacenamiento y manejo regulados se están convirtiendo en una parte más grande de la demanda general de almacenes.

La atención médica y la industria farmacéutica requieren documentación más estricta, procesos de manejo validados y rangos de temperatura más controlados, lo que eleva el valor de la capacidad 3PL especializada. Los bienes de consumo, los alimentos y las bebidas también siguen siendo importantes porque el comercio electrónico, la alimentación y los requisitos listos para estantería están aumentando la complejidad del manejo en los flujos minoristas estándar. La demanda minorista y de comercio electrónico sigue siendo alta, pero el enfoque se ha desplazado de abrir nuevos sitios a mejorar el manejo de devoluciones, la colocación de inventario y la precisión de las previsiones dentro de las redes existentes. El anuncio de DHL Group en marzo de 2026 de 10 sitios logísticos dedicados para centros de datos en América del Norte que añaden más de 7 millones de pies cuadrados muestra que los usos finales de mayor especificación fuera de la distribución minorista tradicional también están ampliando la base de clientes del mercado de almacenamiento 3PL en Estados Unidos. Como resultado, la combinación de usuarios finales se está volviendo más diversa incluso mientras la manufactura continúa manteniendo la mayor participación.

Análisis Geográfico

El Oeste representó el 26,6% de la participación del mercado de almacenamiento 3PL en Estados Unidos en 2025, lo que lo mantuvo como la base regional más grande. Esa posición está vinculada a los flujos de carga de las puertas de entrada del Pacífico y a la profunda infraestructura de distribución construida alrededor del sur de California. Incluso después de la corrección de vacancia que siguió al pico de 2022, la demanda de gran formato se ha mantenido firme en los principales corredores occidentales e interiores adyacentes. La vacancia industrial nacional fue del 7,0% en el primer trimestre de 2026, y la absorción neta alcanzó los 40 millones de pies cuadrados, lo que respalda la opinión de que el mercado está volviendo a condiciones más ajustadas tras la fase de sobreoferta anterior. En la práctica, el Oeste sigue siendo central para el diseño de redes porque maneja carga con alto componente de importación mientras ofrece la densidad necesaria para el reabastecimiento rápido[4]"Almacenamiento y Depósito: NAICS 493," Oficina de Estadísticas Laborales de EE. UU., bls.gov.

El Sureste se convirtió en el corredor de desarrollo más activo durante 2025, con Dallas-Fort Worth, Atlanta, Nashville, Indianápolis y Charlotte liderando las ganancias de absorción. Esa actividad está respaldada por el acceso portuario, la zonificación pro-industrial en varios estados y un flujo constante de proyectos de almacenes respaldados por REIT. LXP Industrial Trust reportó una ocupación del 97,1% en sus activos del Sureste a finales de 2025, con un crecimiento de alquileres en renovaciones superior al 29%, lo que muestra cuán ajustado permaneció el espacio logístico bien ubicado en esa región. El Medio Oeste sigue siendo esencial para la distribución nacional porque su conectividad ferroviaria y su geografía central ayudan a los operadores a atender una amplia cobertura de clientes con menos nodos en total.

El Suroeste es el segmento regional de más rápido crecimiento, con el tamaño del mercado de almacenamiento 3PL en Estados Unidos en el Suroeste proyectado para crecer al 6,72% hasta 2031. Texas y Arizona están impulsando ese ritmo porque los flujos de acercamiento de la producción desde México están concentrando más carga en los corredores fronterizos e interiores. La expansión de Kuehne+Nagel en El Paso muestra con qué rapidez puede ajustarse la capacidad aduanera y transfronteriza una vez que los volúmenes de manufactura y comercio se consolidan alrededor de esas puertas de entrada. La misma región también se está beneficiando de la inversión relacionada con semiconductores y centros de datos, lo que amplía la demanda de almacenes más allá de la distribución minorista estándar. Los mercados secundarios como Phoenix, Reno y Denver están atrayendo el desbordamiento de ubicaciones costeras más restringidas, y eso está ayudando al Suroeste a capturar una mayor participación del nuevo capital logístico. Para el mercado de almacenamiento 3PL en Estados Unidos, la geografía está siendo moldeada cada vez más por una combinación de exposición comercial, disponibilidad de terrenos y la capacidad de dar soporte a clientes especializados durante largos ciclos operativos.

Panorama Competitivo

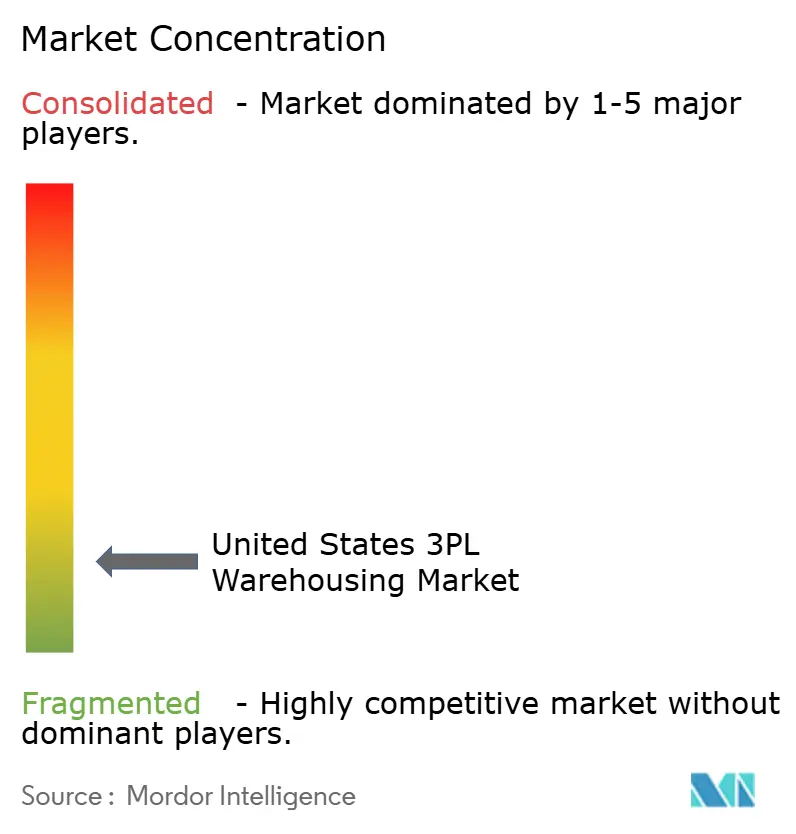

El mercado de almacenamiento 3PL en Estados Unidos sigue siendo fragmentado, pero aún cuenta con una larga cola de operadores regionales, especializados y enfocados en sectores verticales. Las grandes redes nacionales como DHL Supply Chain, GXO Logistics, Ryder y DSV compiten en densidad, tecnología y consistencia operativa, mientras que Lineage y Americold mantienen posiciones sólidas en logística con control de temperatura. Eso significa que la escala por sí sola no es suficiente, porque los clientes eligen cada vez más a los proveedores en función de la profundidad del servicio, el perfil de cumplimiento y la preparación para la automatización. El resultado es un mercado donde los grandes operadores tienen ventajas claras en los grandes contratos nacionales, pero las empresas más pequeñas aún pueden ganar en carriles especializados, sectores regulados y corredores manufactureros regionales. La competencia se ha vuelto más intensa en el mercado medio, donde proveedores como Kenco, NFI Industries y Saddle Creek están persiguiendo contratos dedicados y trabajo de servicios de mayor valor.

Un cambio importante se produjo en abril de 2025 cuando DSV completó su adquisición de DB Schenker, creando una plataforma logística combinada más grande y convirtiendo a Estados Unidos en un mercado de integración prioritario. GXO está impulsando una estrategia diferente combinando automatización específica para el cliente con expansión de contratos, y la empresa indicó que sus nuevos contratos ganados superaron los 1.000 millones de USD por tercer año consecutivo en sus resultados anuales de 2025. Kenco ha utilizado tanto adquisiciones como movimientos de asociación tecnológica para fortalecer su posición, incluida la incorporación de The Shippers Group y la asociación de orquestación con GreyOrange. Estos movimientos muestran que los operadores están invirtiendo para profundizar su capacidad, no solo para expandir su huella.

Los espacios en blanco especializados siguen abiertos en la cadena de frío de grado farmacéutico, el almacenamiento aduanero para importadores sensibles a aranceles y la logística de equipos para centros de datos. El plan de DHL Group de añadir más de 7 millones de pies cuadrados en 10 sitios logísticos dedicados para centros de datos en América del Norte es un buen ejemplo de cómo los grandes proveedores están apuntando a estos nichos menos concurridos. Americold y Lineage también están dando forma a la competencia a través de la modernización de la cadena de frío, donde la intensidad de capital y el cumplimiento crean barreras de entrada más altas que en el almacenamiento seco estándar. Los estándares de cumplimiento como CTPAT, el manejo de alimentos alineado con BPM, PIB y los sistemas de calidad basados en ISO se están convirtiendo en requisitos básicos de entrada para los contratos principales en lugar de diferenciadores opcionales. Esto está haciendo que el mercado de almacenamiento 3PL en Estados Unidos sea más difícil de atender a escala para los operadores con inversión insuficiente. La brecha competitiva, por tanto, se está ampliando entre los proveedores que pueden financiar el cumplimiento, la automatización y la expansión de la red, y los que no pueden.

Líderes de la Industria de Almacenamiento 3PL en Estados Unidos

DHL Group

GXO Logistics

Ryder System, Inc.

United Parcel Services of America, Inc. (UPS)

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Penske Logistics lanzó Supply Chain Insight, una plataforma nativa en la nube construida sobre Microsoft Azure con Snowflake como motor de datos principal, que ofrece más de 85 KPI para datos consolidados de transporte, almacenamiento y socios en toda la red de cadena de suministro.

- Marzo de 2026: GXO Logistics y Hasbro inauguraron un nuevo centro de distribución insignia de 600.000 pies cuadrados en Midway, Condado de Liberty, Georgia, impulsado por GXO IQ, un sistema de gestión de almacenes nativo en la nube con inteligencia artificial. La instalación apoya la distribución omnicanal y las operaciones directas al consumidor de Hasbro Pulse, empleando hasta 125 trabajadores de temporada durante los períodos pico de vacaciones.

- Enero de 2026: Penske Logistics se asoció con Augment para desplegar una plataforma de cadena de suministro de inteligencia artificial agéntica, validando aproximadamente 600.000 cargas en su fase inicial con una ganancia de productividad anticipada del 30-40% mediante la automatización de los procesos rutinarios de seguimiento, despacho y comunicación con transportistas.

- Noviembre de 2025: Kuehne+Nagel expandió su instalación en El Paso, Texas, en un 60% mediante un nuevo almacén aduanero de 20.252 metros cuadrados adyacente a su sitio existente de 33.723 metros cuadrados, que había alcanzado su capacidad máxima en un año desde su apertura, añadiendo 53 puertas de muelle, 65 espacios para remolques y capacidades de cross-docking para carga de EE. UU.-México en dirección norte y sur.

Alcance del Informe del Mercado de Almacenamiento 3PL en Estados Unidos

| Almacenamiento |

| Distribución y Gestión de Inventario |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) |

| Almacenamiento Compartido General / Multicliente |

| Almacenamiento por Contrato Dedicado |

| Almacenamiento Aduanero |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufactura |

| Bienes de Consumo |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Productos Farmacéuticos |

| Otras Industrias de Usuarios Finales |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo de Servicio | Almacenamiento |

| Distribución y Gestión de Inventario | |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Tipo de Almacén | Almacenamiento Compartido General / Multicliente |

| Almacenamiento por Contrato Dedicado | |

| Almacenamiento Aduanero | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| Por Adopción Tecnológica | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Industria de Usuario Final | Manufactura |

| Bienes de Consumo | |

| Alimentos y Bebidas | |

| Comercio Minorista y Comercio Electrónico | |

| Atención Médica y Productos Farmacéuticos | |

| Otras Industrias de Usuarios Finales | |

| Por Región | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento 3PL en Estados Unidos en 2026?

El mercado de almacenamiento 3PL en Estados Unidos está valorado en 76,78 mil millones de USD en 2026 y se proyecta que alcance los 99,6 mil millones de USD para 2031 a una CAGR del 5,34%.

¿Qué categoría de servicio lidera la generación de ingresos actual?

El almacenamiento es la categoría de servicio más grande, con una participación del 46,81% en 2025, porque la retención básica de inventario sigue siendo el ancla de la mayoría de los contratos de almacén.

¿Qué formato de almacén está creciendo más rápido?

El almacenamiento por contrato dedicado es el formato de más rápido crecimiento, con una CAGR del 7,35% hasta 2031, ya que los cargadores más grandes buscan capacidad asegurada y mayor control operativo.

¿Por qué la capacidad de cadena de frío está creciendo más rápido que el espacio ambiental?

El almacenamiento con control de temperatura se proyecta que crecerá al 9,06% hasta 2031 porque la inocuidad alimentaria, el manejo farmacéutico y los requisitos de trazabilidad aumentan la necesidad de instalaciones 3PL especializadas.

¿Qué está impulsando la inversión en automatización en las instalaciones 3PL de Estados Unidos?

El aumento de los costos laborales, las ofertas de empleo persistentes y la necesidad de un mejor rendimiento están empujando a los operadores hacia la robótica, los flujos de trabajo habilitados por inteligencia artificial y las actualizaciones de sitios de semiautomatizados a totalmente automatizados.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

El Suroeste es la región de más rápido crecimiento, con una CAGR del 6,72% hasta 2031, respaldada por flujos de acercamiento de la producción, demanda de logística fronteriza e inversión manufacturera en Texas y Arizona.

Última actualización de la página el: