Tamaño y Cuota del Mercado de Logística de Terceros (3PL) de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

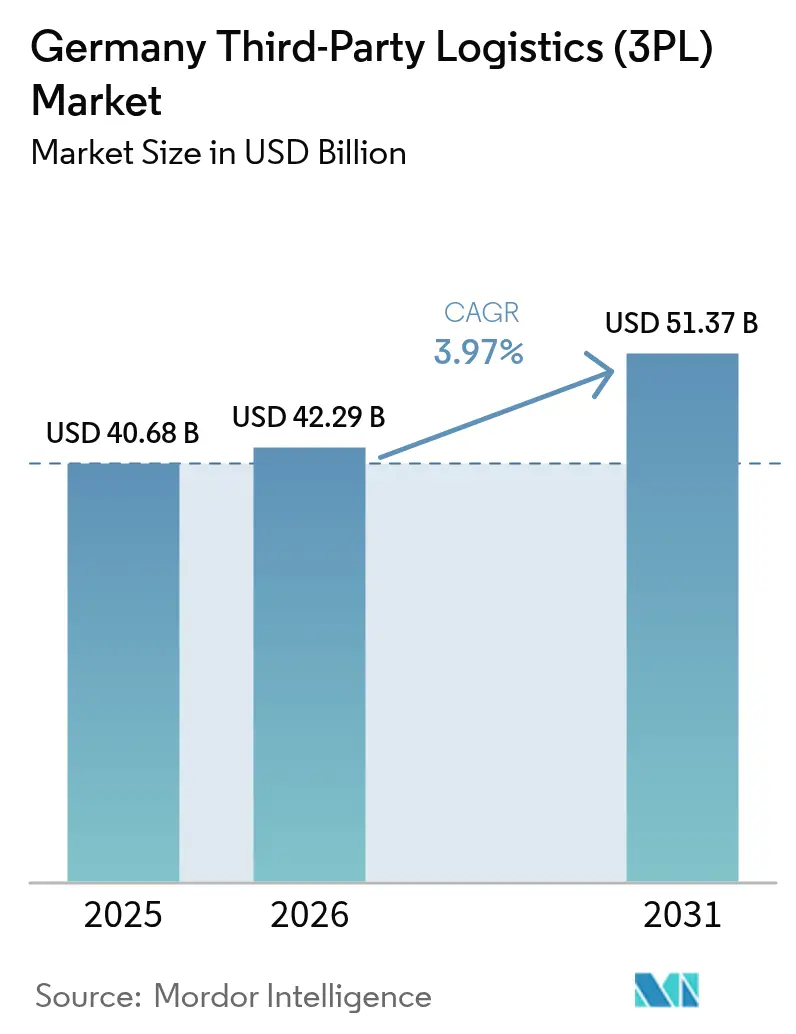

| Tamaño del mercado en el año base (2025) | 40.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 42.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Alemania por Mordor Intelligence

El tamaño del Mercado de Logística de Terceros (3PL) de Alemania fue valorado en 40.680 millones de USD en 2025 y se estima que crecerá desde 42.290 millones de USD en 2026 hasta alcanzar los 51.370 millones de USD en 2031, a una CAGR del 3,97% durante el período de previsión (2026-2031).

Los cambios estructurales que favorecen la externalización logística, el papel central del país en el comercio europeo y el aumento del gasto en defensa se combinan con el impulso del comercio electrónico para sostener la demanda. Los reajustes de rutas tras el Brexit desplazan volúmenes transfronterizos hacia los centros de distribución alemanes, mientras que las presiones sobre los costes laborales aceleran la automatización de almacenes. El apoyo estatal al transporte ecológico y la financiación vinculada a criterios ESG refuerzan aún más las oportunidades a largo plazo para los proveedores que puedan combinar sostenibilidad con liderazgo tecnológico.

Conclusiones Clave del Informe

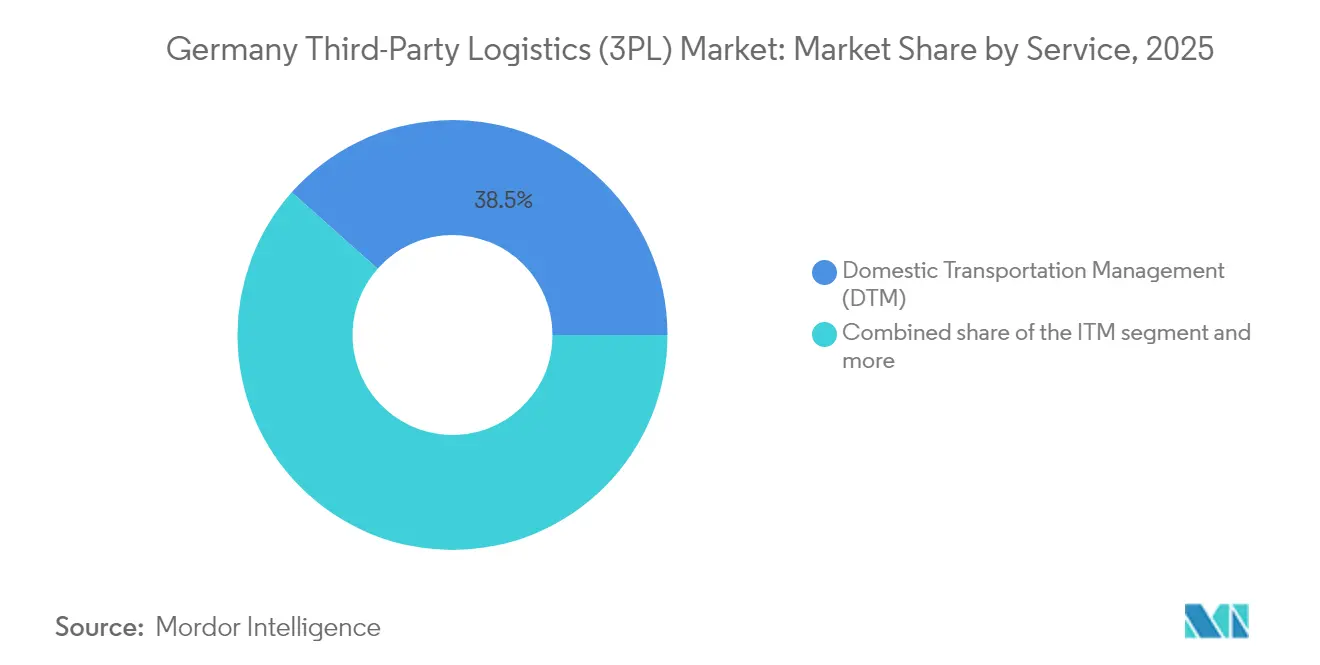

- Por servicio, la Gestión de Transporte Doméstico representó el 38,45% de la cuota del mercado de logística de terceros (3PL) de Alemania en 2025; se proyecta que el Almacenamiento y Distribución de Valor Añadido registre una CAGR del 6,55% hasta 2031.

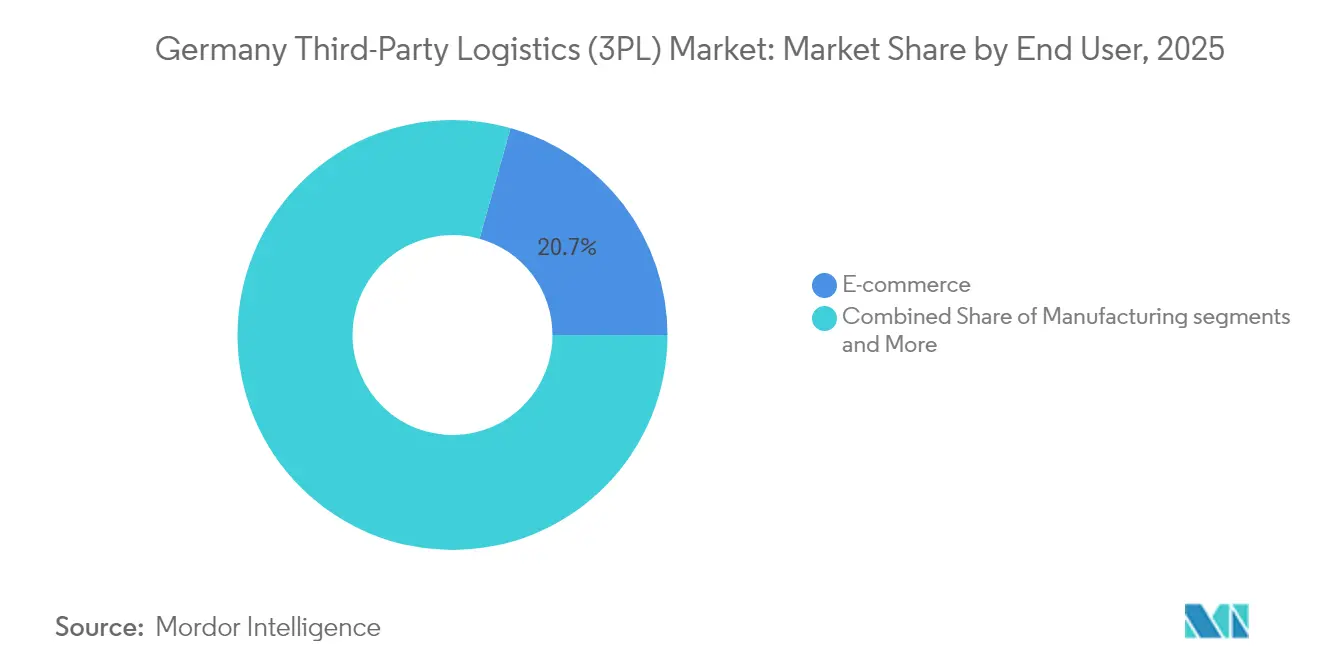

- Por usuario final, el Comercio Electrónico representó el 20,65% del tamaño del mercado de logística de terceros (3PL) de Alemania en 2025, mientras que el sector Automotriz está en camino de alcanzar una CAGR del 4,12% hasta 2031.

- Por modelo logístico, las soluciones Asset-Light concentraron el 41,35% de los ingresos de 2025, mientras que los modelos Híbridos están previstos para crecer a una CAGR del 4,96%.

- Por región, Renania del Norte-Westfalia lideró con el 22,60% de los ingresos en 2025; Baden-Wurtemberg es el estado de mayor crecimiento con una CAGR del 4,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los volúmenes de paquetería del comercio electrónico superan los niveles prepandemia | +0.8% | A nivel nacional; con picos en Renania del Norte-Westfalia, Baviera y Baden-Wurtemberg | Mediano plazo (2-4 años) |

| El comercio minorista omnicanal impulsa la descentralización del inventario | +0.6% | Centros urbanos y principales nodos logísticos | Mediano plazo (2-4 años) |

| Aumento de los flujos transfronterizos B2C tras el reajuste de rutas por el Brexit | +0.4% | Corredores occidentales, principalmente Renania del Norte-Westfalia y Hamburgo | Corto plazo (≤ 2 años) |

| La rentabilidad de la automatización mejora con el salario mínimo de 13,2 USD | +0.7% | A nivel nacional; mayor incidencia en regiones de salarios elevados | Largo plazo (≥ 4 años) |

| Los préstamos vinculados a ESG impulsan la reconversión ecológica de almacenes | +0.3% | Principales clústeres industriales | Largo plazo (≥ 4 años) |

| El rearme de la Bundeswehr impulsa el gasto en logística de defensa | +0.5% | Regiones de fabricación de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Volúmenes de Paquetería del Comercio Electrónico Superan los Niveles Prepandemia

La demanda de paquetería sigue superando los niveles de referencia de 2019 a medida que los consumidores trasladan más compras discrecionales al entorno digital. Los teléfonos inteligentes impulsan el 57% de las transacciones en caja, lo que obliga a las redes de cumplimiento de pedidos a adaptarse a entregas más pequeñas y rápidas. El tiempo de tránsito medio de 1,44 días y la tasa de éxito en el primer intento de entrega del 94,39% consolidan a Alemania como base de distribución preferida. DHL procesa 6,7 millones de paquetes domésticos diarios y apunta a un crecimiento anual de los ingresos por comercio electrónico superior al 5%, lo que ilustra cómo los operadores establecidos redirigen recursos desde el correo en declive hacia la logística de paquetería[1]Frank Appel, "Presentación de Resultados Anuales 2024 del Deutsche Post DHL Group," DHL Group, dhl.com]. La escalabilidad de la capacidad de última milla sigue siendo un factor competitivo decisivo a medida que la densidad de paquetería se extiende por las zonas suburbanas y rurales.

El Comercio Minorista Omnicanal Impulsa la Descentralización del Inventario

Los minoristas distribuyen ahora el stock entre múltiples ubicaciones de microcumplimiento de pedidos para cumplir con los compromisos de entrega al día siguiente. El centro de Magdeburgo de REWE, valorado en 275 millones de USD, es el paradigma de este cambio: opera con 49.500 m² de superficie, un nivel de automatización del 50% y un rendimiento de 286.000 paquetes diarios. Los nodos distribuidos acortan los plazos de entrega, pero multiplican la complejidad de la planificación, lo que lleva a los comerciantes a externalizar las tareas de visibilidad y asignación. Los proveedores 3PL Asset-Light ganan terreno al superponer sistemas avanzados de gestión de almacenes (WMS) y análisis de datos sobre instalaciones compartidas, lo que permite a los minoristas flexibilizar la capacidad sin necesidad de ser propietarios de almacenes.

Aumento de los Flujos Transfronterizos B2C Tras el Reajuste de Rutas por el Brexit

Las barreras entre el Reino Unido y la UE han reorientado muchos paquetes a través de puntos de consolidación alemanes. Los costes logísticos a lo largo del corredor germano-británico aumentaron un 13%; sin embargo, los proveedores recuperan volumen gestionando envíos intracomunitarios que anteriormente viajaban de forma directa. Los servicios de despacho aduanero, las normas sobre ajuste en frontera por carbono y la gestión del IVA añaden fuentes de ingresos de valor añadido. Los centros de distribución alemanes actúan así como puertas de entrada para los minoristas de fuera de la UE que buscan un punto de acceso único al espacio Schengen, consolidando el mercado de logística de terceros (3PL) de Alemania como la columna vertebral de la distribución europea.

La Rentabilidad de la Automatización Mejora con el Salario Mínimo de 13,2 USD

El salario mínimo nacional eleva las escalas salariales y reduce los períodos de amortización de la robótica. DHL planea incorporar 1.000 unidades adicionales de Boston Dynamics a sus 7.500 robots ya existentes, alcanzando velocidades de descarga de 700 cajas por hora. Los camiones de patio teleoperados de FERNRIDE, pilotados con DB Schenker, permiten a un solo operador gestionar varios vehículos, aliviando la escasez de mano de obra y mejorando la seguridad. A largo plazo, la automatización se extiende más allá de los centros emblemáticos hacia instalaciones medianas, transformando los perfiles de la fuerza laboral hacia el mantenimiento, el análisis de datos y las operaciones remotas[2]Silke Reinhardt, "Informe de la Comisión Alemana de Salario Mínimo 2024," Ministerio Federal de Trabajo y Asuntos Sociales, bmrs.bund.de.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez estructural de conductores de camión (más de 80.000 vacantes) | -0.9% | A nivel nacional; aguda en zonas orientales y rurales | Corto plazo (≤ 2 años) |

| Las elevadas tarifas eléctricas limitan la expansión de la cadena de frío | -0.4% | A nivel nacional; instalaciones de alto consumo energético | Mediano plazo (2-4 años) |

| La estricta prohibición de camiones los domingos complica la planificación | -0.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| El acercamiento de la producción a los países de Europa Central y Oriental desplaza volúmenes hacia el exterior | -0.6% | Regiones fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Estructural de Conductores de Camión (Más de 80.000 Vacantes)

Con menos del 3% de los conductores menores de 25 años, las jubilaciones superan el número de nuevos incorporados, dejando a las flotas sin capacidad suficiente. El perjuicio económico anual asciende a 11.000 millones de USD, ya que las rutas se aplazan o se encarecen. Los obstáculos reglamentarios para conductores de fuera de la UE y las preocupaciones relacionadas con el estilo de vida desincentivan las nuevas incorporaciones, lo que obliga a los operadores de logística de terceros (3PL) a aumentar los salarios e invertir en incentivos de retención. Los operadores más grandes amortiguan el impacto con tractores de patio autónomos y enrutamiento optimizado, mientras que las empresas pequeñas sufren compresión de márgenes y riesgo de salida del mercado[3]Dirk Engelhardt, "Documento de Posición sobre la Escasez de Conductores 2025," Asociación Federal de Transporte por Carretera, bgl-ev.de.

Las Elevadas Tarifas Eléctricas Limitan la Expansión de la Capacidad de la Cadena de Frío

Los impuestos y gravámenes escalonados de Alemania mantienen los precios industriales de la electricidad entre los más altos de Europa. Los operadores de almacenamiento frigorífico, donde la refrigeración puede representar hasta el 40% de los costes, se muestran reticentes a construir nuevas instalaciones sin claridad a largo plazo sobre las tarifas. Las exenciones favorecen a los grandes consumidores de energía, dejando en desventaja a los operadores de logística de terceros (3PL) de tamaño mediano. Las instalaciones de paneles solares y baterías mitigan en parte esta exposición, aunque las inversiones de capital elevan las barreras de entrada, lo que limita el crecimiento de la cadena de frío hasta que la política energética se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Transporte Doméstico Domina en Medio de la Aceleración del Almacenamiento

La Gestión de Transporte Doméstico aportó el 38,45% de los ingresos de 2025, lo que subraya el tamaño del mercado de logística de terceros (3PL) de Alemania derivado de la red de 13.000 km de autopistas (Autobahn) del país y sus densos clústeres industriales. Los movimientos regulares de grupaje y carga completa apoyan la producción exportadora y las cadenas de suministro intracomunitarias. Mientras tanto, se proyecta que el Almacenamiento y Distribución de Valor Añadido crezca un 6,55% anual hasta 2031, a medida que los minoristas descentralizan el inventario y los fabricantes demandan servicios de pospuesto. Este cambio eleva la cuota del mercado de logística de terceros (3PL) de Alemania correspondiente a las ofertas basadas en instalaciones, alentando a los proveedores a reconvertir los espacios con sistemas de lanzadera, picking guiado por voz y zonas de temperatura controlada.

La automatización y la visibilidad en tiempo real reconfiguran los límites de los servicios. Transportistas como Rhenus redujeron los tiempos de tránsito de su red en un 34% tras rediseñar los flujos de sus centros de distribución, demostrando que el enrutamiento habilitado por tecnología de la información puede liberar capacidad sin necesidad de ampliar las flotas. Los clientes solicitan cada vez más almacenamiento vinculado al transporte, esperando soluciones integrales con una única factura. En consecuencia, los operadores de logística de terceros (3PL) agrupan consolidación, cross-docking y entrega final en contratos unificados, difuminando las fronteras entre los segmentos tradicionales de transporte y almacenamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Comercio Minorista Lidera Mientras el Sector Automotriz se Acelera

El comercio electrónico mantuvo una cuota de ingresos del 20,65% en 2025 gracias a la sólida demanda de paquetería, los compromisos de entrega en el mismo día y la complejidad del procesamiento de devoluciones. La escala del segmento consolida la base del tamaño del mercado de logística de terceros (3PL) de Alemania para los centros de clasificación de alto rendimiento. El sector automotriz, sin embargo, apunta a una CAGR del 4,12%, impulsada por la electrificación, la logística de importación de baterías y la entrega en secuencia de componentes ligeros, lo que intensifica la externalización. La normativa sobre paquetes de baterías favorece a los almacenes 3PL certificados que cumplen estrictas normas de seguridad contra incendios, proporcionando un nicho de mercado premium.

Las alianzas evidencian la tendencia: DHL Supply Chain orquesta ahora 100.000 movimientos anuales para Vitesco Technologies en 12 plantas europeas, centralizando las funciones de torre de control para reducir emisiones y costes. La volatilidad del volumen en el sector automotriz impulsa la demanda de contratos flexibles con capacidad para picos de demanda, lo que lleva a los operadores de logística de terceros (3PL) a invertir en espacios compartidos y modulares en lugar de almacenes dedicados. En los sectores de manufactura, la cadena de frío para ciencias de la vida y la carga de alto valor en tecnología y electrónica mantienen reservas constantes, incluso cuando los clientes de energía y servicios públicos se enfrentan a los ciclos de las materias primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo Logístico: Preferencia por el Modelo Asset-Light en Medio del Crecimiento del Modelo Híbrido

Los clientes se inclinan por las soluciones Asset-Light, que concentraron el 41,35% de la facturación de 2025, para evitar la inmovilización de capital y aprovechar las plataformas tecnológicas de los operadores de logística de terceros (3PL). Sin embargo, los modelos Híbridos liderarán el crecimiento con una CAGR del 4,96%, ya que los cargadores coubican flotas dedicadas con capacidad 3PL variable. El mercado de logística de terceros (3PL) de Alemania recompensa a los proveedores capaces de orquestar activos externalizados y propios a través de plataformas conectadas mediante API, ofreciendo transparencia en costes y servicio.

Las soluciones de Camión como Servicio (Truck-as-a-Service) aceleran el desplazamiento hacia el modelo Asset-Light, en particular para los vehículos de cero emisiones, donde los costes de adquisición siguen siendo elevados. Los paquetes de suscripción que incluyen vehículos, carga y mantenimiento eliminan el riesgo de la adopción eléctrica, permitiendo a los cargadores pilotar el transporte limpio sin presión en el balance. Al mismo tiempo, los sectores con demanda irregular —especialmente las promociones de bienes de consumo masivo (FMCG)— adoptan configuraciones híbridas, ampliando las flotas privadas en temporadas pico mientras mantienen acceso puntual a transportistas de terceros.

Análisis Geográfico

Renania del Norte-Westfalia (NRW) concentró el 22,60% de los ingresos de 2025, la mayor cuota dentro del mercado de logística de terceros (3PL) de Alemania, sustentada por el puerto interior de Duisburgo y los nodos multimodales de Colonia. La región canaliza mercancías hacia 500 millones de consumidores en un radio de tres horas en automóvil y alberga el segundo mayor centro de carga aérea de Alemania en el aeropuerto de Colonia/Bonn. Los clústeres de logística inteligente de Renania del Norte-Westfalia aprovechan los corredores 5G y las alianzas universitarias, posicionando al estado para mantener su supremacía a medida que se extiende la adopción de torres de control digital.

Baden-Wurtemberg muestra la trayectoria de mayor crecimiento, con una CAGR del 4,18% hasta 2031. Su base exportadora valorada en 223.300 millones de USD, una intensidad en I+D del 5,6% y la concentración de innovadores del sector automotriz como Bosch y Daimler sostienen la demanda de almacenamiento de alta especificación. La terminal combinada de ferrocarril y carretera del norte de la Selva Negra mejora la conectividad intraeuropea, mientras que los menores costes del suelo en los alrededores de Augsburgo atraen nuevas inversiones en centros de cumplimiento de pedidos. La tasa de desempleo del 3,2% del estado indica una tensión en el mercado laboral que intensifica el interés en alianzas de automatización con proveedores logísticos.

Baviera mantiene una cuota sólida gracias al peso económico de Múnich y su proximidad a las fronteras alpinas, captando flujos procedentes de Austria y los países de Europa Central y Oriental. Hamburgo capitaliza su temprana adopción del suministro de energía desde tierra y el abastecimiento de hidrógeno para posicionar su puerto como plataforma para la carga de flete neutra en carbono, ofreciendo a los cargadores opciones de puerta de entrada conformes con los criterios ESG. Los estados del este, beneficiados por menores precios inmobiliarios y fondos de la UE, atraen a operadores de comercio electrónico que buscan un menor coste logístico total hacia Polonia y la República Checa. La estructura policéntrica de Alemania, respaldada por enlaces fluidos de autopista y ferrocarril, permite diseñar redes multi-hub donde la ubicación del inventario sigue la demanda en tiempo real.

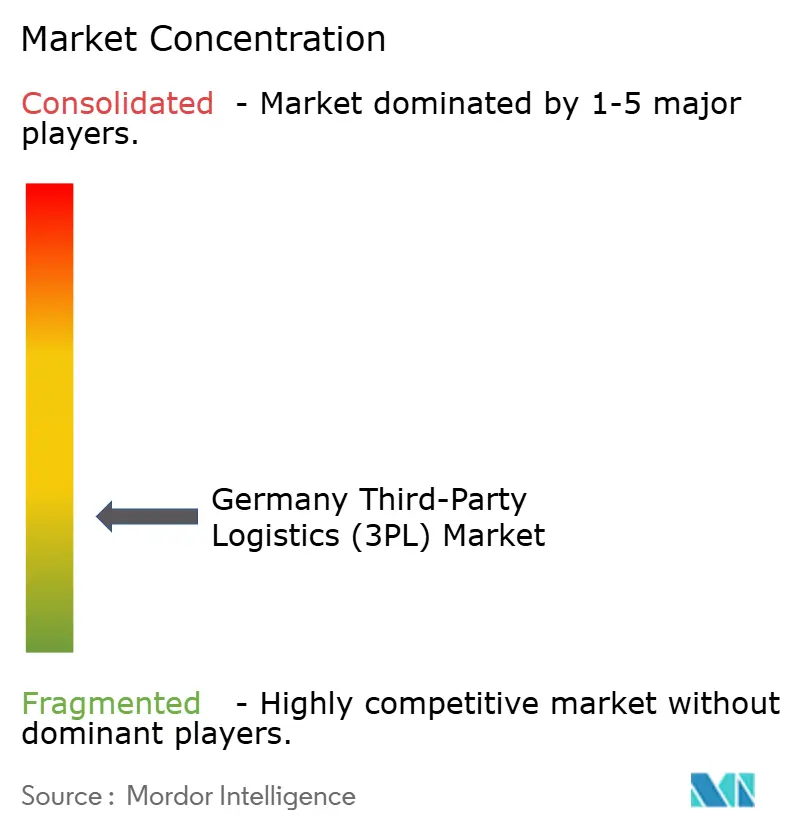

Panorama Competitivo

El mercado está fragmentado. En abril de 2025, cuando DSV cerró su adquisición de DB Schenker por 15.730 millones de USD, formando un líder de ingresos de 45.760 millones de USD presente en 90 países. La escala otorga al grupo fusionado poder de negociación en la contratación aérea y marítima y financia la I+D en robótica y plataformas de visibilidad. La operación señala un giro desde el crecimiento puro por volumen hacia modelos de servicio de alta tecnología y activos optimizados en todo el mercado de logística de terceros (3PL) de Alemania.

La automatización sigue siendo un factor diferenciador. Los 1.000 robots adicionales del DHL Group complementan las 7.500 unidades ya desplegadas, con una inversión de capital destinada a la automatización de 1.100 millones de USD entre 2025 y 2027. Los pilotos iniciales generaron ganancias de productividad del 25% y una reducción de incidentes del 80%. Los proveedores más pequeños apuestan por la especialización para mantenerse relevantes, ya sea ofreciendo almacenamiento de baterías para vehículos eléctricos conforme al Acuerdo sobre el Transporte Internacional de Mercancías Peligrosas por Carretera (ADR) o atendiendo a cadenas de suministro de defensa que requieren acreditación de seguridad.

La sostenibilidad configura los criterios de licitación. Los pliegos de licitación exigen cada vez más la presentación de informes de carbono y el abastecimiento de energía renovable. Los operadores capaces de garantizar almacenes respaldados por energía solar y transporte por camión con combustible de hidrocarburo vegetal tratado (HVO) obtienen contratos plurianuales a tarifas premium. Aquellos rezagados en la transición ecológica se enfrentan a una posible pérdida de clientes a medida que los objetivos de alcance 3 (Scope 3) se endurezcan a partir de 2026.

Líderes de la Industria de Logística de Terceros (3PL) de Alemania

Deutsche Post DHL

Dachser

Kuehne + Nagel

DSV

Hellmann Worldwide Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: DHL y Boston Dynamics firmaron un acuerdo para desplegar 1.000 robots adicionales, con el objetivo de alcanzar velocidades de descarga de 700 cajas por hora.

- Abril de 2025: DSV finalizó la adquisición de DB Schenker por 15.730 millones de USD, comprometiendo una inversión de 1.100 millones de USD en operaciones alemanas durante cinco años.

- Enero de 2025: DHL Supply Chain adquirió Inmar Supply Chain Solutions, añadiendo 14 centros de devoluciones y 800 empleados para reforzar las capacidades de logística inversa en América del Norte.

- Enero de 2025: Rheinmetall obtuvo un pedido de la Bundeswehr de 363 millones de USD para 568 vehículos logísticos, dentro de un marco más amplio de 3.850 millones de USD.

Ámbito del Informe del Mercado de Logística de Terceros (3PL) de Alemania

Un proveedor de logística de terceros (3PL) ofrece servicios logísticos externalizados, que abarcan cualquier actividad relacionada con la gestión de uno o más aspectos de las actividades de aprovisionamiento y cumplimiento de pedidos. El informe ofrece un análisis de contexto completo del mercado alemán de logística de terceros (3PL), incluyendo una visión general del mercado, estimaciones del tamaño del mercado para los segmentos clave, tendencias emergentes por segmentos y dinámica del mercado. El informe también ofrece el Impacto de la Geopolítica y las Pandemias en el Mercado.

El mercado de Logística de Terceros (3PL) de Alemania está segmentado por Tipo (Gestión de Transporte Doméstico, Gestión de Transporte Internacional y Almacenamiento y Distribución de Valor Añadido) y Usuario Final. El informe ofrece tamaños de mercado y previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Acuáticas | |

| Gestión de Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Acuáticas | |

| Almacenamiento y Distribución de Valor Añadido (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Salud |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo Masivo (FMCG) |

| Alimentos y Bebidas |

| Otros |

| Asset-Light (Basado en Gestión) |

| Asset-Heavy (Flota y Almacenes Propios) |

| Híbrido |

| Renania del Norte-Westfalia |

| Baviera (Bayern) |

| Baden-Wurtemberg |

| Resto de Estados |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Acuáticas | ||

| Gestión de Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Acuáticas | ||

| Almacenamiento y Distribución de Valor Añadido (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Salud | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo Masivo (FMCG) | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Asset-Light (Basado en Gestión) | |

| Asset-Heavy (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por Estados – Alemania (Valor) | Renania del Norte-Westfalia | |

| Baviera (Bayern) | ||

| Baden-Wurtemberg | ||

| Resto de Estados | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de logística de terceros (3PL) de Alemania en 2026?

El sector está valorado en 42.290 millones de USD en 2026.

¿A qué velocidad crecerá la logística de terceros (3PL) en Alemania hasta 2031?

Se prevé que los ingresos se expandan a una CAGR del 3,97%, alcanzando los 51.370 millones de USD.

¿Qué servicio domina la demanda de logística externalizada en Alemania?

La Gestión de Transporte Doméstico lidera con el 38,45% de los ingresos de 2025.

¿Qué estado alemán muestra las perspectivas de crecimiento logístico más rápidas?

Se proyecta que Baden-Wurtemberg registre una CAGR del 4,18% entre 2026 y 2031.

Última actualización de la página el: