Tamaño y Participación del Mercado de Almacenamiento Químico en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

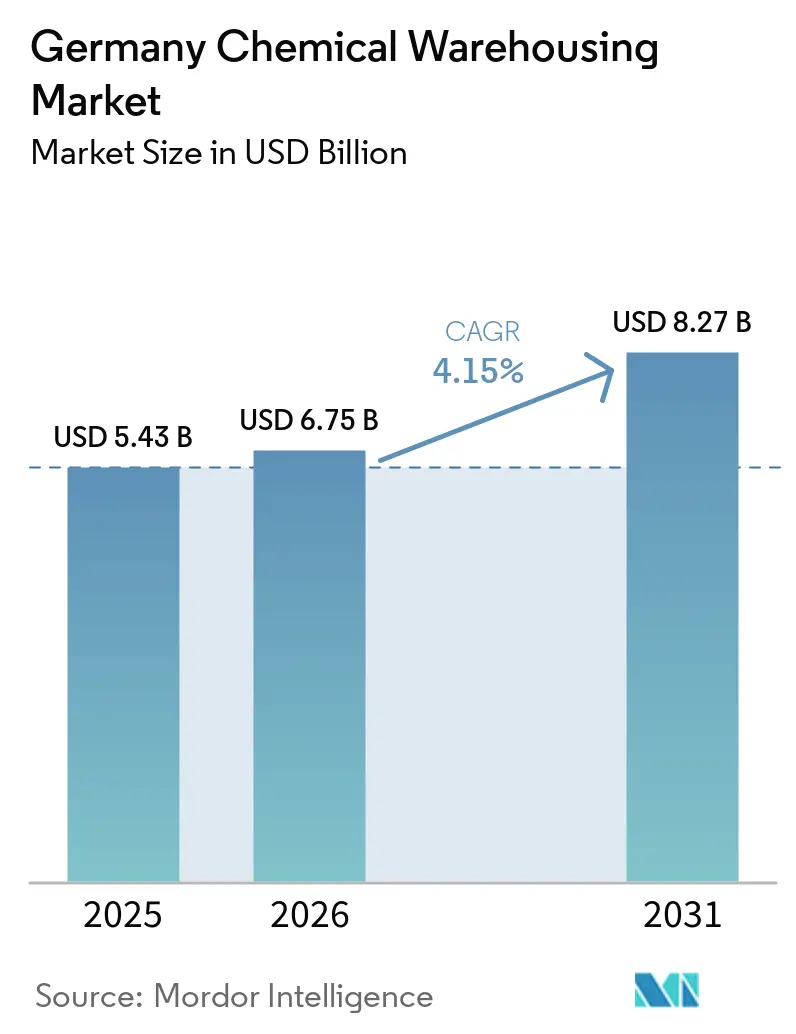

| Tamaño del mercado en el año base (2025) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento químico en Alemania aumente de 5.430 millones de USD en 2025 a 6.750 millones de USD en 2026 y alcance 8.270 millones de USD en 2031, creciendo a una CAGR del 4,15% durante el período 2026-2031.

La evolución de la combinación de productos químicos en Alemania, el endurecimiento de las normas del Anexo VIII del REACH y el auge de los clústeres de materiales para baterías están reformulando los requisitos de almacenamiento mucho más allá de los inventarios tradicionales de productos petroquímicos y químicos especiales. Los operadores capaces de demostrar trazabilidad granular, gestionar biológicos a temperaturas bajo cero y manejar CO₂ líquido para proyectos piloto de captura de carbono están obteniendo contratos a largo plazo. En contraste, las tarifas eléctricas industriales volátiles elevan los costos de control climático, y el activismo de las Bürgerinitiative prolonga los ciclos de obtención de permisos, lo que hace que la selección de emplazamientos y la estrategia energética sean fundamentales para los márgenes.

Conclusiones Clave del Informe

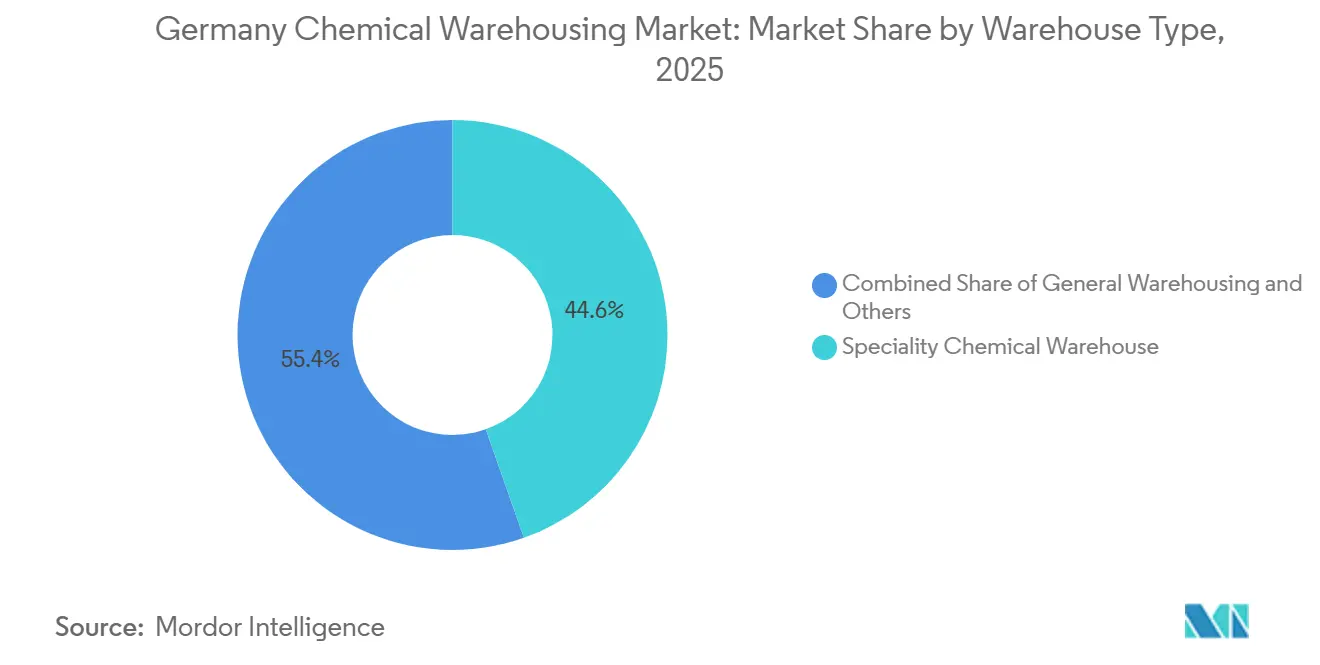

- Por tipo de almacén, los almacenes de productos químicos especiales captaron el 44,65% de la participación del mercado de almacenamiento químico en Alemania en 2025, mientras que se prevé que los almacenes químicos con control de temperatura registren la CAGR más rápida del 5,77% hasta 2031.

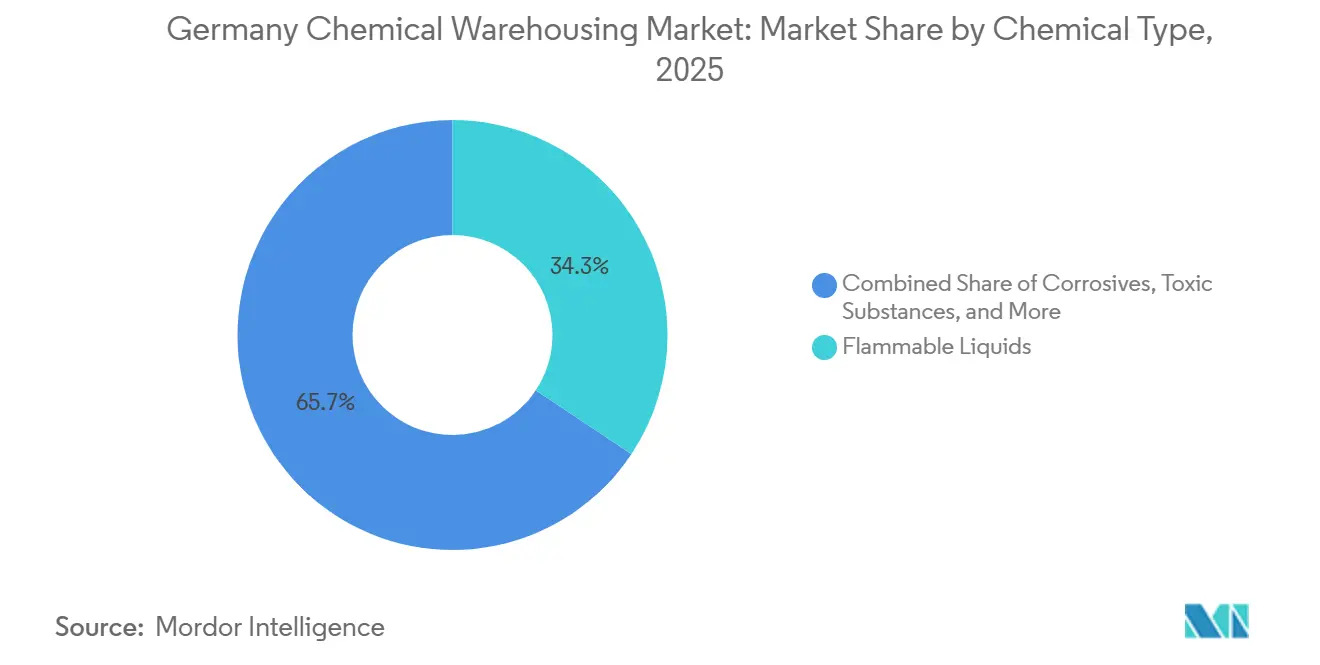

- Por tipo de producto químico, los líquidos inflamables lideraron con una participación del 34,33% del tamaño del mercado de almacenamiento químico en Alemania en 2025, aunque se proyecta que el almacenamiento de sustancias tóxicas se expanda a una CAGR del 5,85% hasta 2031.

- Por industria usuaria final, la fabricación de productos químicos especiales representó el 34,37% del tamaño del mercado de almacenamiento químico en Alemania en 2025, mientras que los farmacéuticos y las ciencias de la vida avanzan a una CAGR del 5,80% impulsados por los biológicos y las ampliaciones de terapias celulares.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la aplicación normativa para almacenamiento conforme al Anexo VIII del REACH | +0.7% | Centros de fabricación nacionales | Corto plazo (≤ 2 años) |

| Auge de materiales para baterías en el este de Alemania que impulsa el almacenamiento de solventes y electrolitos | +0.6% | Sajonia, Brandeburgo, Turingia | Mediano plazo (2-4 años) |

| Ampliaciones bioquímicas que requieren zonas de almacenamiento segregadas libres de OMG | +0.5% | Clústeres nacionales de biotecnología | Mediano plazo (2-4 años) |

| Despliegue de micro-almacenes modulares "ChemCube" cerca de campus de innovación | +0.4% | Distritos urbanos de innovación | Largo plazo (≥ 4 años) |

| Las plantas piloto de captura y utilización de carbono están creando la necesidad de almacenamiento de CO₂ líquido e intermedios | +0.3% | Renania del Norte-Westfalia, regiones costeras | Largo plazo (≥ 4 años) |

| La electrificación de puertos ferroviarios cataliza centros químicos multimodales | +0.3% | Corredor Rin-Ruhr, hinterland de Hamburgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por la Aplicación Normativa para Almacenamiento Conforme al Anexo VIII del REACH

Desde enero de 2024, la Agencia Europea de Sustancias y Mezclas Químicas ha intensificado las auditorías que verifican si los almacenes pueden segregar y rastrear mezclas a nivel de lote, lo que obliga a realizar mejoras en el software de inventario, el etiquetado RFID y las zonas de ventilación dedicadas. En 2025, el 34% de las instalaciones alemanas inspeccionadas no superaron las pruebas de segregación, lo que generó facturas de reforma de entre 1,2 y 1,8 millones de EUR (entre 1.300 y 2.000 millones de USD) por instalación de tamaño mediano. Los grandes operadores logísticos de terceros amortizan estos costos en sus redes nacionales, ganando poder de fijación de precios, mientras que los depósitos más pequeños enfrentan compresión de márgenes o salida forzada del mercado de almacenamiento químico en Alemania. Los módulos de cadena de custodia basados en cadena de bloques se están convirtiendo en complementos estándar de los sistemas de gestión de almacenes, creando un nuevo flujo de ingresos de servicios tecnológicos para los operadores líderes.

Auge de Materiales para Baterías en el Este de Alemania que Impulsa el Almacenamiento de Solventes y Electrolitos

La planta de materiales catódicos de BASF en Schwarzheide y el proyecto de gigafábrica de Northvolt impulsan la demanda de almacenamiento de sales de litio y solventes electrolíticos diseñados para una humedad inferior a 100 ppm y cobertura de nitrógeno. El precio del suelo en Sajonia y Brandeburgo es entre un 30% y un 40% inferior al de las zonas occidentales, lo que atrae a promotores deseosos de suministrar almacenes especializados de "sala seca" que se conectan con estaciones de limpieza de cisternas ISO. A medida que los fabricantes de equipos originales del sector automotriz impulsan cadenas de suministro regionalizadas, las rutas intermodales que conectan los centros químicos del este con las plantas de ensamblaje final refuerzan el desplazamiento hacia el este del mercado de almacenamiento químico en Alemania[1]BASF, "Inversión en Materiales Catódicos de Schwarzheide," BASF, basf.com.

Ampliaciones Bioquímicas que Requieren Zonas de Almacenamiento Segregadas Libres de OMG

Las normas de etiquetado de organismos modificados genéticamente de la Unión Europea limitan la presencia accidental de OMG al 0,9%, lo que lleva a los productores de productos químicos de base biológica a exigir almacenamiento certificado libre de OMG. La capacidad alemana para proteínas recombinantes y bio-PDO creció un 18% entre 2024 y 2025, y los almacenes certificados ahora exigen primas de tarifa del 15% al 20%. Los depósitos de grado farmacéutico extienden los protocolos de sala limpia al almacenamiento de productos químicos, aprovechando los sistemas de validación existentes para obtener contratos de biotecnología dentro del mercado de almacenamiento químico en Alemania[2]Comisión Europea, "Reglamentos de Etiquetado de OMG," CE, ec.europa.eu.

Despliegue de Micro-Almacenes Modulares "ChemCube" Cerca de Campus de Innovación

Las unidades prefabricadas de materiales peligrosos de entre 200 y 500 m² pueden instalarse en 8-12 semanas, reduciendo el gasto de capital inicial hasta en un 70%. El despliegue de DHL en 2026 en las zonas de innovación de Múnich, Berlín y Heidelberg ejemplifica el atractivo del modelo para las empresas emergentes que buscan condiciones de arrendamiento flexibles. A medida que los campus de investigación de Alemania comercializan los avances de laboratorio, los micro-almacenes cierran la brecha logística entre la química a escala de laboratorio y las cadenas de suministro industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las tarifas energéticas volátiles están inflando los gastos operativos de refrigeración y ventilación | –0.5% | Instalaciones nacionales con control de temperatura | Corto plazo (≤ 2 años) |

| El código de protección contra incendios DIN 14096 más estricto prolonga los ciclos de certificación | –0.3% | Instalaciones nacionales | Mediano plazo (2-4 años) |

| La incertidumbre regulatoria sobre el almacenamiento a granel de iones de litio retrasa las decisiones de inversión | –0.2% | Centros de materiales para baterías | Corto plazo (≤ 2 años) |

| La oposición liderada por las Bürgerinitiative paraliza la obtención de permisos para emplazamientos de materiales peligrosos | –0.2% | Baviera, Hesse, Baden-Württemberg | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Energéticas Volátiles que Inflan los Gastos Operativos de Refrigeración y Ventilación

Los precios de la electricidad industrial en 2025 se mantuvieron muy volátiles y elevados en toda Europa, aumentando significativamente los costos operativos del almacenamiento con control de temperatura y a temperaturas bajo cero. Esto provocó un aumento significativo de los gastos relacionados con la refrigeración y la energía en comparación con el año anterior. Algunos operadores logísticos de grado farmacéutico de tamaño mediano se vieron obligados a abandonar partes del mercado de almacenamiento químico alemán tras no poder renegociar contratos de energía fija a largo plazo. Aunque las soluciones de energía solar y almacenamiento en baterías instaladas en el sitio ayudan a reducir la dependencia de la red y mejorar la eficiencia, sus elevados requisitos de capital inicial limitan su adopción principalmente a los actores más grandes y con mayor capitalización.

Código de Protección contra Incendios DIN 14096 más Estricto que Prolonga los Ciclos de Certificación

A partir de 2025, los requisitos más estrictos de seguridad contra incendios para el almacenamiento de líquidos inflamables, incluidas las normas de mayor densidad de rociadores, han aumentado significativamente la complejidad del cumplimiento normativo para los nuevos desarrollos de almacenes. Esto ha extendido los plazos de certificación, ralentizando la puesta en marcha de nuevas instalaciones y reduciendo la capacidad disponible en los segmentos regulados. Al mismo tiempo, los elevados costos de reforma por metro cuadrado están presionando a los depósitos más antiguos, obligando a los operadores a invertir fuertemente en mejoras o a considerar la salida del mercado. Como resultado, las instalaciones modernas y conformes están ganando mayor poder de fijación de precios, acelerando la consolidación dentro del sector de almacenamiento industrial y químico[3]DIN, "Norma de Protección contra Incendios DIN 14096," Instituto Alemán de Normalización, din.de .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Dominio de los Especiales frente a la Aceleración de la Cadena de Frío

Los almacenes de productos químicos especiales representaron el 44,65% del tamaño del mercado de almacenamiento químico en Alemania en 2025, respaldados por la base química de 200.000 millones de EUR (234.360 millones de USD) del país. Se proyecta que los depósitos con control de temperatura, aunque más pequeños, crezcan a una CAGR del 5,77%, impulsados por biológicos, vacunas de ARNm y excipientes de alto valor que requieren almacenamiento multipunto de -80 °C a 25 °C. La refrigeración energéticamente eficiente, los transelevadores robóticos y los sensores climáticos de Internet de las Cosas diferencian a los líderes del mercado, mientras que los almacenes generales más pequeños tienen dificultades para financiar las mejoras de la norma DIN 14096 y pierden participación dentro del mercado de almacenamiento químico en Alemania.

Una segunda ola de inversión apunta ahora a nodos inteligentes de cadena de frío que coubican congeladores de -80 °C y cámaras de 2-8 °C bajo un mismo techo, reduciendo los riesgos de tránsito para las terapias celulares. Los operadores que combinan estas zonas con bahías especiales para catalizadores o productos químicos electrónicos aumentan el potencial de venta cruzada. A medida que avanza la consolidación, los mega-emplazamientos de múltiples temperaturas se posicionan como centros integrales para clientes farmacéuticos y de productos químicos especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto Químico: Las Sustancias Tóxicas Superan a los Inflamables Tradicionales

Los líquidos inflamables representaron el 34,33% del tamaño del mercado de almacenamiento químico en Alemania en 2025, lo que refleja la tradición petroquímica del país. Sin embargo, se prevé que el almacenamiento de sustancias tóxicas aumente a una CAGR del 5,85% ante el creciente volumen de ingredientes farmacéuticos activos y agroquímicos. Las sales de litio de grado para baterías requieren salas ultra-secas con cobertura de nitrógeno que se superponen con los requisitos de la clase tóxica, lo que amplifica el crecimiento.

Los operadores que desarrollan campus de clasificación múltiple con celdas físicamente segregadas pueden albergar inflamables, tóxicos y corrosivos en un único perímetro autorizado, extrayendo mayor rendimiento por hectárea de suelo industrial zonificado. Las inminentes restricciones de la Unión Europea sobre espumas que contienen sustancias perfluoroalquiladas y polifluoroalquiladas impulsan la inversión en sistemas de supresión sin flúor, un cambio que favorece las nuevas construcciones frente a los depósitos heredados dentro del mercado de almacenamiento químico en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: El Auge Farmacéutico Reformula la Combinación de Demanda

La fabricación de productos químicos especiales representó el 34,37% de la demanda de 2025, pero los farmacéuticos y las ciencias de la vida muestran la CAGR más rápida del 5,80% hasta 2031. Los modelos de operadores logísticos de terceros externalizados dominan, ya que el campus de BioNTech en Maguncia y la planta de Boehringer Ingelheim en Biberach dependen del almacenamiento externo de cadena de frío certificado con Buenas Prácticas de Distribución. Los productos químicos básicos siguen siendo elementos de volumen, mientras que los agroquímicos se benefician de las tendencias de la agricultura de precisión.

Los operadores de almacenes capaces de combinar certificaciones de Buenas Prácticas de Fabricación, Buenas Prácticas de Distribución y libre de organismos modificados genéticamente en un único emplazamiento obtienen contratos de múltiples industrias. La diversificación de usuarios finales protege los ingresos de las caídas en un solo sector, una característica valorada por los inversores que evalúan la resiliencia de la industria de almacenamiento químico en Alemania.

Análisis Geográfico

Renania del Norte-Westfalia ancla la mayor huella de almacenes, concentrando capacidad en torno a CHEMPARK Leverkusen, Dormagen y Marl. Baden-Württemberg le sigue con el mega-emplazamiento de Ludwigshafen y los corredores farmacéuticos cerca de Stuttgart. Baviera mantiene clústeres agroquímicos y de productos químicos especiales, pero enfrenta una fuerte resistencia local en la obtención de permisos que ralentiza las nuevas construcciones de instalaciones para materiales peligrosos. Los depósitos adyacentes al puerto de Hamburgo exigen alquileres premium por el almacenamiento en depósito aduanero y la transferencia fluida entre océano y ferrocarril, formando una válvula crítica de importación-exportación para el mercado de almacenamiento químico en Alemania.

Los estados del este de Alemania, Sajonia, Brandeburgo y Turingia, se están convirtiendo en fronteras de capacidad, impulsados por plantas de materiales para baterías y concesiones de suelo gubernamentales. Los promotores intercambian precios de suelo más bajos por inversiones en mejora de las competencias de la fuerza laboral y actualizaciones de servicios públicos. La electrificación del puerto ferroviario a lo largo de la ruta Betuweroute mejora el acceso a los consumidores del Rin-Ruhr, mitigando el riesgo de interrupciones por bajo nivel del agua en los ríos. Baja Sajonia y Schleswig-Holstein ven crecer los proyectos de captura y utilización de carbono e hidrógeno que necesitarán almacenamiento criogénico de CO₂ y amoníaco durante la próxima década.

Las estrategias regionales, por tanto, equilibran costos, infraestructura y plazos de obtención de permisos. Los operadores diversifican sus huellas: los centros maduros del oeste ofrecen redes de proveedores densas y respuesta rápida ante emergencias, mientras que las construcciones del este aseguran opciones de crecimiento a largo plazo y aprobaciones más rápidas, estabilizando colectivamente los niveles de servicio en todo el mercado de almacenamiento químico en Alemania.

Panorama Competitivo

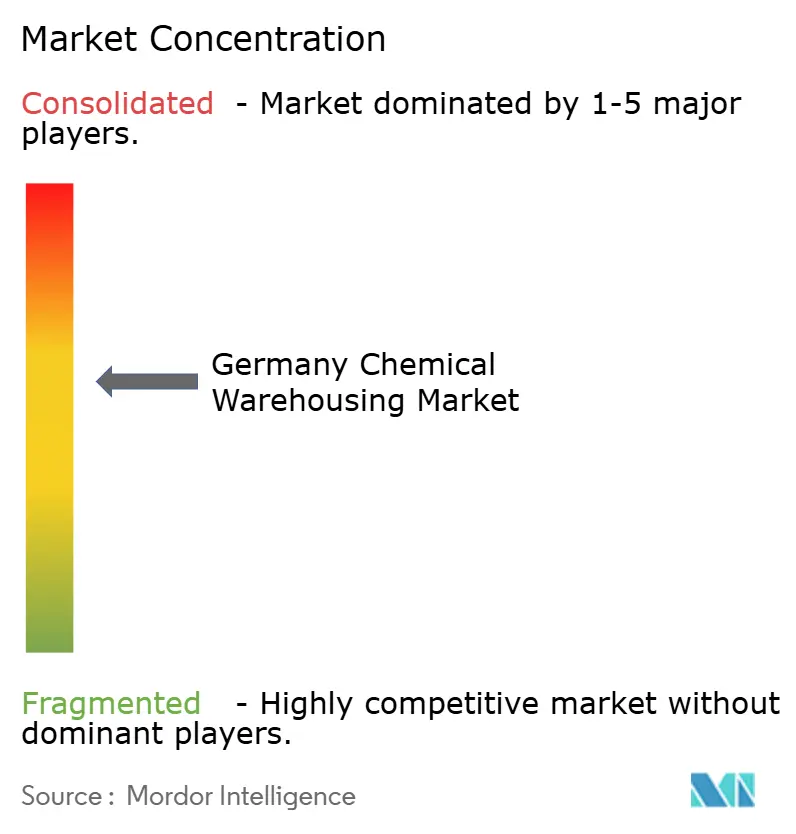

Los cinco principales proveedores, DSV, DHL Supply Chain, Rhenus, HOYER y TALKE, controlan aproximadamente el 38% de la capacidad nacional, lo que indica una concentración moderada. La adquisición de DB Schenker por parte de DSV en 2024 elevó su participación a aproximadamente el 12%, creando una ventaja de escala en la amortización de tecnologías de la información y la densidad de la red. Los líderes del mercado despliegan sensores de Internet de las Cosas para la trazabilidad del Anexo VIII, clasificación impulsada por inteligencia artificial y custodia en cadena de bloques, mientras que los depósitos más pequeños realizan mejoras selectivas, a menudo respaldadas por préstamos verdes de bancos de desarrollo alemanes.

Los movimientos estratégicos enfatizan la integración vertical: el emplazamiento de electrolitos para baterías de HOYER en 2026 combina almacenamiento con limpieza de cisternas y suministro de nitrógeno. El despliegue de RFID de TALKE en cinco almacenes demuestra cómo el cumplimiento normativo digitalizado puede convertirse en un argumento de venta para clientes de productos químicos especiales. Los especialistas de nicho prosperan ofreciendo celdas criogénicas de CO₂ para proyectos piloto de captura y utilización de carbono o certificación libre de organismos modificados genéticamente para intermedios bioquímicos. Los micro-almacenes modulares, impulsados por DHL, introducen un nuevo nivel competitivo dirigido a empresas emergentes y laboratorios de campus[4]TALKE, "Inversión en Cumplimiento del Anexo VIII del REACH," TALKE, talke.com .

La volatilidad energética y las reformas de la norma DIN 14096 aceleran la consolidación, pero la complejidad regulatoria también eleva las barreras de entrada, protegiendo los márgenes de los operadores establecidos. El mercado de almacenamiento químico en Alemania exhibe, por tanto, un desplazamiento constante desde actores regionales fragmentados hacia operadores impulsados por la escala o altamente especializados.

Líderes de la Industria de Almacenamiento Químico en Alemania

DHL Group

Rhenus Logistics

HOYER Group

TALKE Logistics

Bertschi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL Supply Chain anunció un centro logístico neutro en carbono en Rheinbach, Alemania (26.600 m²). El emplazamiento mejora la capacidad regional de almacenamiento para clientes industriales y químicos, especialmente en el clúster de Renania.

- Marzo de 2026: DHL Supply Chain amplió su asociación logística con iglo Alemania por otros cinco años. DHL continuará gestionando las operaciones de almacén central y logística en planta, demostrando contratos a largo plazo y estabilidad operativa en el almacenamiento con base en Alemania.

- Febrero de 2026: DHL Group amplió su red global de cadena de frío de carga aérea para la logística sanitaria. Esto refuerza las capacidades de almacenamiento y transporte con control de temperatura, directamente aplicables a la logística de productos químicos y materiales especiales.

- Abril de 2025: DSV completó la adquisición de DB Schenker. Esto creó una de las mayores empresas logísticas globales, fortaleciendo significativamente las capacidades de almacenamiento y logística química en Alemania.

Alcance del Informe del Mercado de Almacenamiento Químico en Alemania

| Almacenamiento General |

| Almacén de Productos Químicos Especiales |

| Almacenes de Materiales Peligrosos |

| Almacenes Químicos con Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales |

| Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos Alimentarios y para Piensos |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén de Productos Químicos Especiales | |

| Almacenes de Materiales Peligrosos | |

| Almacenes Químicos con Control de Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria Usuaria Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales | |

| Farmacéuticos y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos Alimentarios y para Piensos | |

| Petróleo y Gas / Petroquímicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento químico en Alemania?

El tamaño del mercado de almacenamiento químico en Alemania es de 6.750 millones de USD en 2026, en camino de alcanzar 8.270 millones de USD en 2031.

¿Qué CAGR se prevé para el almacenamiento químico alemán entre 2026 y 2031?

Se proyecta que el valor del mercado crezca a una CAGR del 4,15% durante el período 2026-2031.

¿Qué tipo de almacén se está expandiendo más rápidamente?

Los Almacenes Químicos con Control de Temperatura lideran el crecimiento con una CAGR del 5,77% hasta 2031, impulsados por la logística de biológicos y vacunas de ARNm.

¿Qué clase de producto químico muestra el mayor impulso de demanda?

Se prevé que el almacenamiento de Sustancias Tóxicas, como los ingredientes farmacéuticos activos y las sales para baterías, aumente a una CAGR del 5,85% hasta 2031.

¿Cuál es el principal impulsor regulatorio que afecta las inversiones en almacenes?

La aplicación estricta de las normas de trazabilidad del Anexo VIII del REACH está desencadenando mejoras de varios millones de euros en las instalaciones alemanas.

¿Cómo están impactando los costos energéticos a los operadores de almacenes?

La volatilidad del precio de la electricidad elevó los gastos de refrigeración y ventilación hasta un 28% en 2025, lo que impulsó la instalación de sistemas solares y de almacenamiento en baterías para cubrir futuras tarifas.

Última actualización de la página el: