Tamaño y Participación del Mercado de Logística de Vehículos Terminados en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

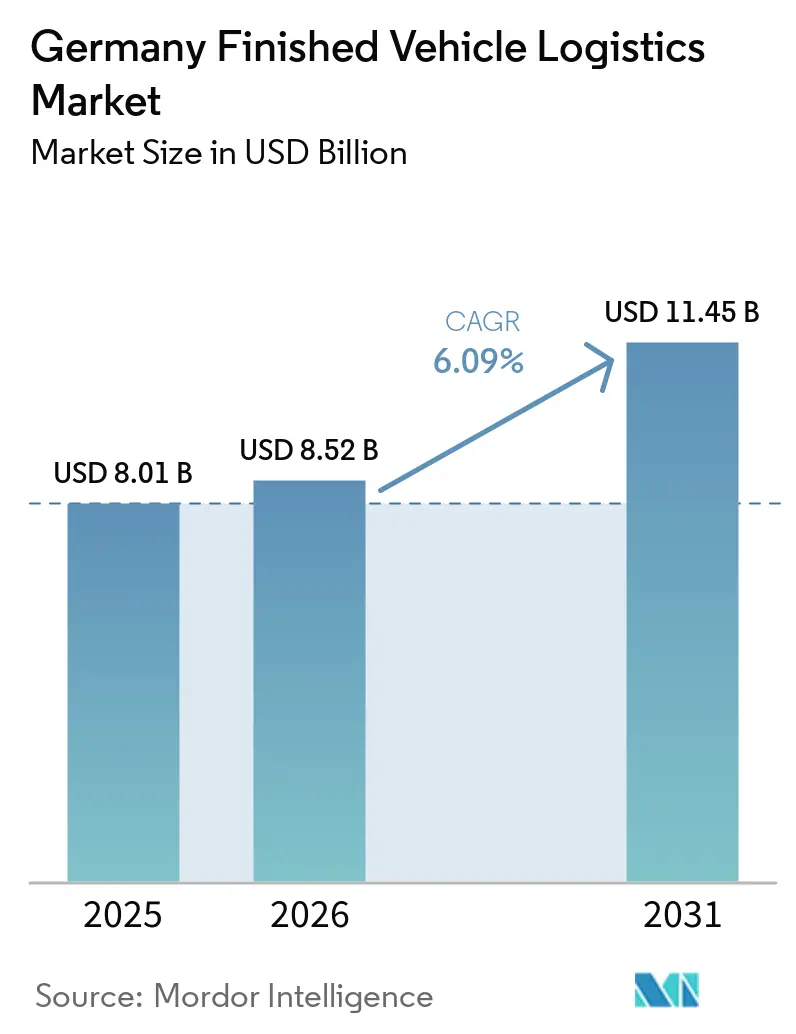

| Tamaño del mercado en el año base (2025) | 8.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Vehículos Terminados en Alemania por Mordor Intelligence

La logística de vehículos terminados en Alemania fue valorada en USD 8.010 millones en 2025 y se espera que alcance USD 8.520 millones en 2026 y USD 11.450 millones en 2031, creciendo a una CAGR del 6,09% durante 2026-2031.

El mercado de logística de vehículos terminados en Alemania está experimentando actualmente una transformación estructural a medida que se adapta a la disminución de los volúmenes de vehículos convencionales y a un rápido cambio hacia la movilidad eléctrica. El mercado enfrenta desafíos continuos, entre ellos la escasez de conductores, las restricciones de capacidad y la necesidad de reconfigurar las redes de transporte para adaptarse a los requisitos específicos de manejo de baterías de los vehículos eléctricos. A pesar de la presión moderada sobre los volúmenes derivada del vencimiento de los subsidios para vehículos eléctricos, el mercado muestra señales de estabilización a medida que las ventas de vehículos eléctricos se disparan. Las perspectivas futuras son cautelosamente positivas, impulsadas por el aumento de la demanda de exportación de vehículos eléctricos, la digitalización de los sistemas de flotas y el fortalecimiento de las asociaciones entre los OEMs y los proveedores logísticos. Los mandatos de sostenibilidad y las regulaciones ambientales de la UE están acelerando la adopción de prácticas de cadena de suministro más ecológicas, posicionando al mercado para una expansión estable a largo plazo a pesar de las incertidumbres comerciales.

Conclusiones Clave del Informe

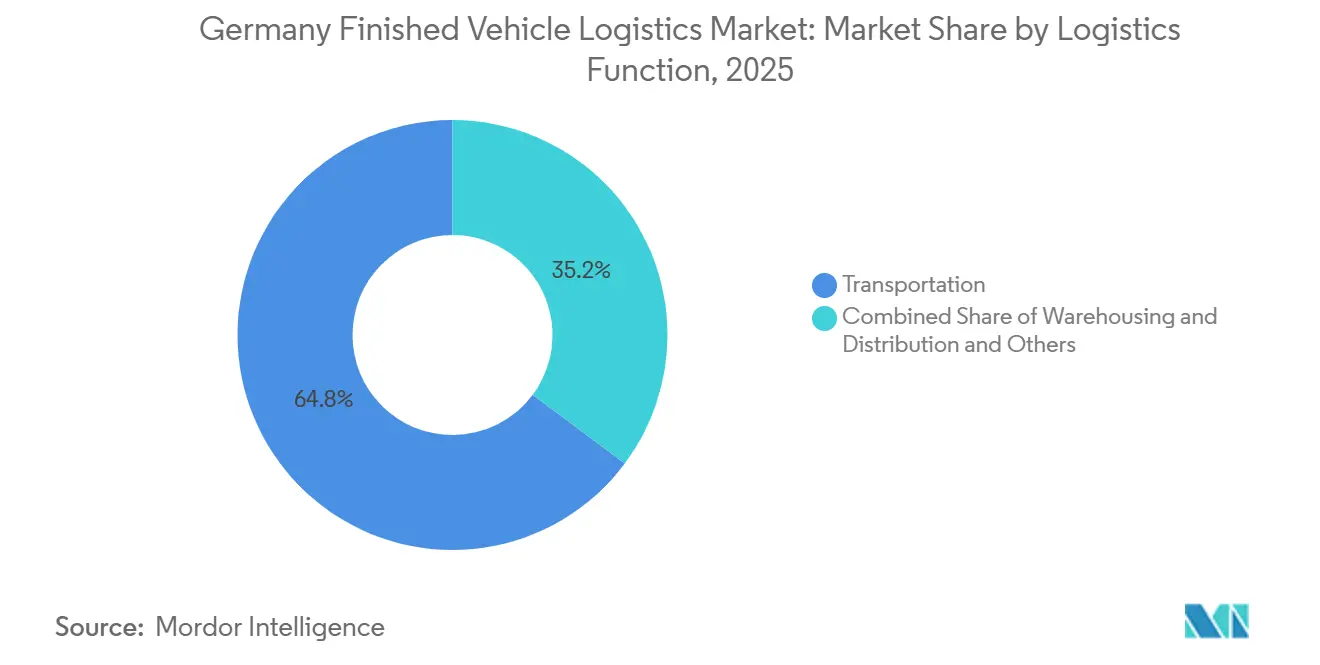

- Por función logística, el transporte representó el 64,86% de la participación del mercado de logística de vehículos terminados en Alemania en 2025, mientras que se proyecta que el almacenamiento y la distribución se expandirán a un 7,84% hasta 2031.

- Por destino, los flujos nacionales representaron el 62,51% de la participación del mercado de logística de vehículos terminados en Alemania en 2025, mientras que se prevé que la logística internacional crezca a una CAGR del 7,44% hasta 2031.

- Por tipo de vehículos, los vehículos de pasajeros, incluidos los de dos y tres ruedas, representaron el 66,47% del tamaño del mercado de logística de vehículos terminados en Alemania en 2025, y se proyecta que este segmento crezca a una CAGR del 6,52% hasta 2031.

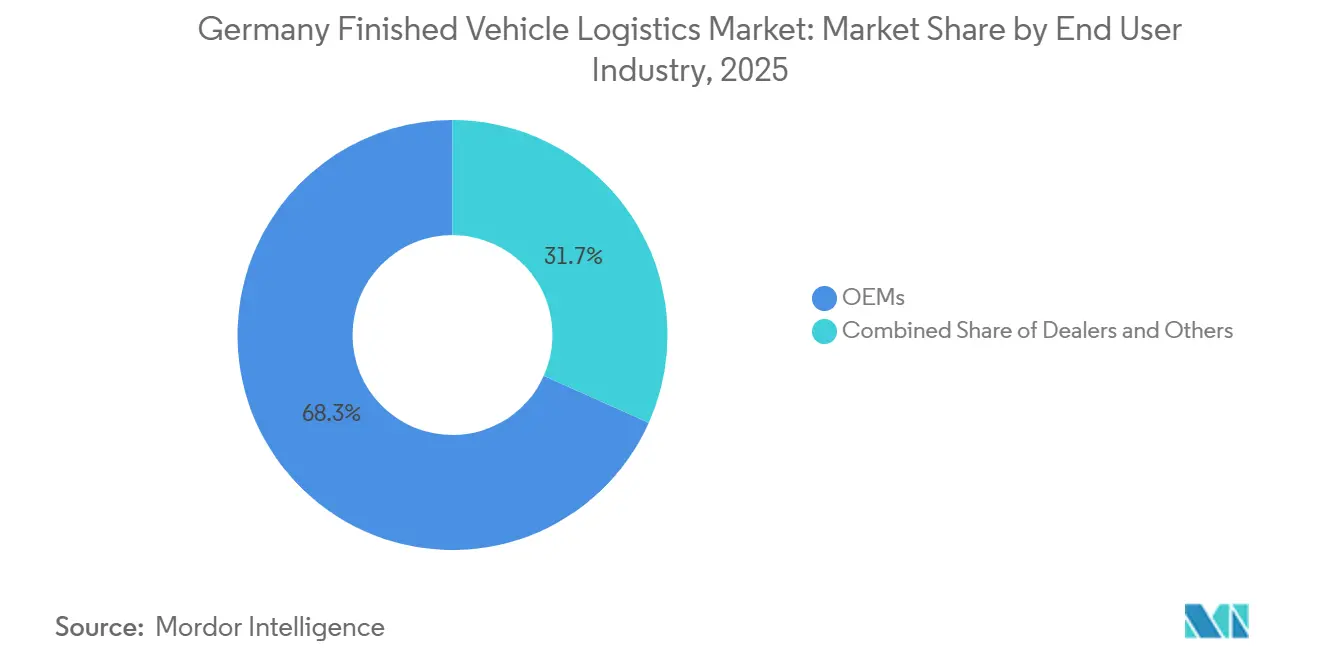

- Por industria de usuario final, los OEMs representaron el 68,30% de la participación del mercado de logística de vehículos terminados en Alemania en 2025, y se proyecta que este segmento se expanda a una CAGR del 6,22% hasta 2031.

- Por región, Renania del Norte-Westfalia representó el 34,70% del tamaño del mercado de logística de vehículos terminados en Alemania en 2025, y se espera que crezca a una CAGR del 7,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Vehículos Terminados en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de los OEMs de Entregas de Vehículos en Secuencia Exacta | +0.80% | Nacional, con ganancias tempranas en Renania del Norte-Westfalia, Baviera y Baja Sajonia | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Terminales Portuarias y del Interior Vinculadas al Ferrocarril | +0.90% | Nacional, concentrada en los puertos del Mar del Norte y los principales centros del interior | Corto plazo (≤ 2 años) |

| Necesidades de Manejo de Vehículos Eléctricos y Procesamiento Previo a la Entrega | +0.70% | Nacional, con concentración en Baviera y Baden-Württemberg | Corto plazo (≤ 2 años) |

| Visibilidad Digital, Reducción de Daños y Gestión de Excepciones | +0.50% | Nacional, con el efecto más fuerte en los flujos de salida de los OEMs | Mediano plazo (2-4 años) |

| Adquisición de Logística de Bajas Emisiones por parte de los OEMs Alemanes | +0.40% | Nacional | Largo plazo (≥ 4 años) |

| Reconfiguración de la Red de Plantas y Puertos Hacia Flujos Intermodales | +0.60% | Nacional, con repercusión en Bélgica y los Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de los OEMs de Entregas de Vehículos en Secuencia Exacta

Los fabricantes de automóviles alemanes continúan operando sistemas de producción bajo pedido que dejan poco margen para errores de secuenciación, por lo que la entrega en secuencia exacta sigue siendo central en los contratos de logística de vehículos terminados y en el diseño de servicios en el mercado de logística de vehículos terminados en Alemania. BMW está preparando su planta de Múnich para la producción de la Neue Klasse a partir de agosto de 2026, tras una importante renovación de la planta[1]Fuente: BMW Group, "BMW Group Plant Munich, Ready for the Neue Klasse," BMW Group Newsroom, bmwgroup.com. Ese cambio está directamente vinculado a la nueva planificación de flujos de salida, ya que los programas eléctricos y de combustión comparten la misma huella de fabricación. Audi también está intensificando la integración de producción y logística mediante la actividad conjunta en Ingolstadt y Györ para el Q3 y mediante los preparativos para un nuevo modelo eléctrico en Ingolstadt, con el ferrocarril ya integrado en el transporte de carrocerías entre plantas. A nivel de proveedores, la secuenciación en almacén, los movimientos automatizados y el intercambio de estado en tiempo real ya no son complementos opcionales; los OEMs los esperan cada vez más como parte de la ejecución estándar. Esto hace que la profundidad tecnológica sea más importante en la selección de transportistas, ya que un proveedor ahora debe demostrar tanto capacidad de manejo físico como informes consistentes a nivel de eventos a lo largo del recorrido del vehículo. Por lo tanto, los operadores que no pueden respaldar ventanas de entrega sincronizadas y el seguimiento transparente de hitos tienen más probabilidades de perder participación en el mercado de logística de vehículos terminados en Alemania cuando se vuelvan a emitir las grandes licitaciones de los OEMs.

Expansión de la Capacidad de Terminales Portuarias y del Interior Vinculadas al Ferrocarril

La infraestructura vinculada al ferrocarril se está convirtiendo en una de las ventajas competitivas más claras en el mercado de logística de vehículos terminados en Alemania, ya que reduce la dependencia de los camiones, respalda contratos de menores emisiones y mejora la calidad de las conexiones de larga distancia entre puertos y centros del interior. Duisport otorga a Renania del Norte-Westfalia una posición inusualmente sólida porque maneja más de 100 millones de toneladas al año en 21 cuencas portuarias, 10 terminales de contenedores y alrededor de 200 kilómetros de su propia red ferroviaria. ARS Altmann AG respalda este cambio intermodal con más de 4.000 vagones ferroviarios dedicados, la mayor flota ferroviaria de vehículos de propiedad privada en Europa, y una ventaja importante en la planificación del transporte de planta a puerto. OBB Rail Cargo Group amplió su servicio Verona-Duisburgo a 10 viajes de ida y vuelta semanales en 2026, mejorando la conectividad intermodal del oeste de Alemania y añadiendo resiliencia a los flujos automotrices transfronterizos[2]Fuente: OBB Rail Cargo Group, "From TransFER Verona Wuppertal to TransFER Verona Duisburg," Rail Cargo Group, railcargo.com. A medida que más flujos se rediseñan en torno a la ejecución intermodal, los proveedores con acceso ferroviario, control de terminales y una sólida programación multimodal están mejor posicionados para capturar el crecimiento de contratos. Esto está aumentando el valor de la propiedad de infraestructura fija dentro del mercado de logística de vehículos terminados en Alemania, ya que el acceso a nodos vinculados al ferrocarril ahora afecta tanto la fiabilidad del servicio como el desempeño en materia de emisiones.

Necesidades de Manejo de Vehículos Eléctricos y Procesamiento Previo a la Entrega

Los vehículos eléctricos han aumentado la complejidad del manejo en todo el mercado de logística de vehículos terminados en Alemania, ya que los centros de almacenamiento ahora necesitan capacidad de carga, procesos de seguridad conscientes de las baterías, personal capacitado y controles técnicos más prolongados antes de la entrega al comercio minorista o a flotas. CEVA Logistics está construyendo Centros de Logística de Baterías en 10 países europeos para 2027, y el programa incluye logística inversa para la reutilización y el reciclaje de baterías, lo que muestra cómo el manejo relacionado con baterías está pasando a formar parte del diseño logístico convencional. El mismo cambio es visible a nivel de los centros de almacenamiento, ya que los programas de vehículos eléctricos requieren un trabajo previo a la entrega más estructurado que los vehículos de combustión interna, especialmente cuando las actualizaciones de software y los ciclos de carga deben completarse antes de la liberación. Estos pasos adicionales aumentan el tiempo de permanencia, amplían el uso de bahías técnicas y elevan la proporción de ingresos provenientes de los servicios de los centros de almacenamiento en lugar del simple kilometraje de transporte. Ese patrón explica por qué el Almacenamiento y la Distribución están superando a otras funciones, incluso cuando la producción total de vehículos no crece a la misma velocidad. El resultado operativo es que los proveedores con centros de almacenamiento preparados para vehículos eléctricos y espacio de procesamiento técnico están avanzando hacia posiciones más sólidas en el mercado de logística de vehículos terminados en Alemania que los transportistas construidos únicamente sobre la entrega por carretera.

Visibilidad Digital, Reducción de Daños y Gestión de Excepciones

Los costos por daños, las actualizaciones de estado retrasadas y las disputas de entrega no resueltas continúan dando forma a la calidad del servicio en el mercado de logística de vehículos terminados en Alemania, haciendo que las herramientas de visibilidad digital sean más centrales para la ejecución de contratos que hace unos años. Los proveedores están utilizando torres de control, patios conectados, datos de telemática y gestión estructurada de excepciones para identificar dónde ocurren los retrasos o los problemas de condición y para acortar los ciclos de resolución de reclamaciones. Schnellecke Logistics ya está vinculando la modernización de la flota y el cambio más amplio del proceso de transporte a través de su despliegue de camiones eléctricos, y el mismo modelo operativo depende de un control más estricto sobre el estado de los activos y los envíos. Los programas de los OEMs alemanes requieren cada vez más informes a nivel de eventos, lo que empuja a los transportistas más pequeños a integrar datos de flujo de trabajo digital para seguir formando parte de las redes de transporte aprobadas. Esto cambia la competencia porque la brecha entre un transportista básico y un operador integrado ahora se mide tanto por la calidad de los datos como por la cobertura del transporte. Como resultado, la capacidad de la plataforma se está convirtiendo en un diferenciador real en el mercado de logística de vehículos terminados en Alemania, particularmente para las marcas premium y los compradores de flotas que exigen un control más estricto sobre la exposición a daños y los plazos de entrega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Franjas Ferroviarias y Restricciones de Planificación con Largos Plazos de Entrega | -0.60% | Nacional, con el efecto más fuerte en los corredores portuarios clave | Corto plazo (≤ 2 años) |

| Escasez de Conductores y Presión Salarial en el Transporte por Carretera | -0.80% | Nacional, con mayor presión en los estados del este de Alemania y las rutas nacionales con predominio de carretera | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Infraestructura en los Corredores y Puertos Alemanes | -0.50% | Nacional, con concentración en Renania del Norte-Westfalia y el hinterland de los puertos del Mar del Norte | Mediano plazo (2-4 años) |

| Riesgo de Daños, Viajes de Retorno en Vacío y Subutilización de Activos | -0.30% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Presión Salarial en el Transporte por Carretera

Alemania continúa enfrentando una escasez de conductores profesionales, y la logística de vehículos terminados siente esa presión de manera más aguda porque el transporte de automóviles requiere habilidades especializadas de carga, aseguramiento y control de condiciones. Este problema afecta más que solo la contratación, ya que el equipo puede permanecer inactivo incluso cuando las carteras de pedidos están saludables, lo que reduce la utilización de activos y ralentiza la recuperación del servicio durante los picos de demanda. La presión es mayor para los operadores que dependen en gran medida de los movimientos de camiones nacionales, donde la disciplina de tarifas es estricta y la flexibilidad de rutas es limitada. La inflación salarial y los costos de cumplimiento también afectan más duramente a los transportistas regionales más pequeños porque tienen menos margen para distribuir los aumentos de costos en una combinación de servicios más amplia. Estas condiciones reducen la capacidad de los proveedores exclusivamente de carretera para absorber fluctuaciones de volumen o asumir trabajos más técnicos en torno a las entregas a concesionarios y flotas. La brecha de conductores actúa, por lo tanto, como una restricción clara a corto plazo en el mercado de logística de vehículos terminados en Alemania, aunque no altera el cambio a largo plazo hacia la creación de valor multimodal liderada por centros de almacenamiento.

Cuellos de Botella en la Infraestructura en los Corredores y Puertos Alemanes

La infraestructura logística alemana está bajo presión porque las obras ferroviarias, los riesgos de congestión portuaria y las restricciones viales están afectando simultáneamente a la misma red de transporte. Los flujos de entrada a través de las puertas de acceso del Mar del Norte siguen siendo particularmente vulnerables porque tanto los programas de exportación como los de importación de vehículos deben pasar por un conjunto limitado de puertos y conexiones con el interior que ya soportan una alta intensidad automotriz. Cuando la fiabilidad ferroviaria disminuye, se espera que los transportistas por carretera absorban más volumen, pero esa respuesta está limitada por la misma escasez de conductores que ya afecta a la base del transporte por carretera. Los proveedores están, por lo tanto, equilibrando el costo, el tiempo de entrega y la permanencia en los centros de almacenamiento de manera más ajustada que antes, lo que aumenta el riesgo de ejecución cuando las plantas o los puertos enfrentan cambios repentinos en los programas. Estos límites de la red también reducen el valor práctico de las soluciones de bajo costo en un solo modo, ya que la fiabilidad ahora importa más que los precios de transporte más bajos por sí solos. A corto plazo, esto convierte la flexibilidad intermodal en una necesidad comercial en el mercado de logística de vehículos terminados en Alemania, más que en una opción puramente ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Volumen de Transporte Enmascara un Cambio en los Ingresos Liderado por el Almacenamiento

El transporte representó el 64,86% de la participación del mercado de logística de vehículos terminados en Alemania en 2025. El transporte por carretera siguió siendo el modo de entrega principal para las entregas a concesionarios, arrendamiento y flotas, ya que la distribución de vehículos de última milla sigue dependiendo del acceso flexible de camiones en las rutas nacionales. El ferrocarril manejó los principales corredores de planta a puerto de media y larga distancia, haciendo que la propiedad de activos sea más valiosa para los operadores que podían controlar la capacidad directamente en lugar de depender únicamente de terceros. ARS Altmann AG se destacó en esta capa con más de 4.000 vagones ferroviarios, lo que le otorga una de las posiciones más sólidas en infraestructura ferroviaria en toda Europa[3]Fuente: ARS Altmann AG, "Rail Logistics," ARS Altmann AG, ars-altmann.de. El transporte marítimo y las vías navegables interiores siguieron siendo secundarios dentro de Alemania, pero aún respaldaron los flujos de exportación y desbordamiento vinculados a los principales corredores de entrada.

Se proyecta que el almacenamiento y la distribución crecerán a una CAGR del 7,84% de 2026 a 2031, convirtiéndose en la función logística de más rápido crecimiento en el mercado de logística de vehículos terminados en Alemania. La razón no es simplemente la demanda de almacenamiento, ya que el cambio de valor proviene de rutinas de preentrega de vehículos eléctricos más largas, validación de software, preparación para la carga, trabajo de campaña y procesos de control de condiciones antes de la liberación. BLG Logistics manejó 4,2 millones de vehículos en su red en 2025, mientras que AutoTerminal Bremerhaven por sí solo procesó 1,25 millones, lo que subraya cuánto sigue importando el rendimiento de los centros de almacenamiento incluso en condiciones de producción más suaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: La Estabilidad Nacional Ancla el Mercado Mientras los Flujos Internacionales se Aceleran

Los flujos nacionales representaron el 62,51% de la participación del mercado de logística de vehículos terminados en Alemania en 2025, convirtiéndolos en la categoría de destino más grande. Este volumen se apoyó en la reposición de concesionarios, las entregas de arrendamiento y las entregas a flotas en los densos corredores urbanos e industriales del país, donde la frecuencia del servicio y la calidad de la entrega importan tanto como la cobertura básica de rutas. La demanda nacional es relativamente estable porque está vinculada al gran mercado de vehículos nuevos de Alemania y a los ciclos de reemplazo que continúan incluso cuando las condiciones de exportación se debilitan. Al mismo tiempo, el trabajo nacional ejerce más presión sobre la ejecución basada en carretera porque las ventanas de entrega de última milla, la disponibilidad de conductores y las entregas sensibles a las condiciones afectan el costo del servicio. Por eso los operadores de transporte por carretera puro que atienden esta capa enfrentan condiciones de margen más ajustadas que los proveedores multimodales o liderados por centros de almacenamiento.

Se prevé que la logística internacional se expanda a una CAGR del 7,44% hasta 2031, convirtiéndola en la capa de destino de movimiento más rápido en el mercado de logística de vehículos terminados en Alemania. Los flujos de exportación siguen siendo importantes porque la producción de ensamblaje alemán aún sirve a amplias redes de concesionarios y distribuidores en Europa y fuera de Europa, lo que mantiene el acceso a puertos y la conectividad ferroviaria como elementos centrales del posicionamiento competitivo. Los flujos de importación están creciendo más rápido en esta categoría porque más vehículos llegan de bases de producción no alemanas y requieren procesamiento en el interior antes de su liberación en los canales locales.

Por Tipo de Vehículos: Los Vehículos de Pasajeros Mantienen el Liderazgo en Volumen Mientras la Complejidad de los Vehículos Eléctricos Remodela la Economía Unitaria

Los vehículos de pasajeros, incluidos los de dos y tres ruedas, capturaron el 66,47% del tamaño del mercado de logística de vehículos terminados en Alemania en 2025 y se proyecta que crezcan a una CAGR del 6,52% hasta 2031. Su liderazgo refleja el peso continuo de la producción alemana de vehículos de pasajeros, la escala de la producción de los OEMs premium y el creciente papel de los modelos de pasajeros eléctricos importados que necesitan preparación técnica antes de su liberación.

Las unidades de pasajeros eléctricas cambian la economía del manejo porque la carga, las actualizaciones de software, la exposición a seguros y los requisitos de seguridad relacionados con las baterías aumentan el contenido del servicio por vehículo en comparación con los modelos de combustión interna. Los vehículos comerciales siguen siendo el segundo segmento más grande y requieren equipos de transporte más especializados, incluidos activos de plataforma baja o alta capacidad para cargas más pesadas y condiciones de manejo más estrictas. Los vehículos fuera de carretera son la categoría más pequeña por volumen. Sin embargo, tienden a generar mayores ingresos por unidad porque los centros de almacenamiento y los transportistas deben gestionar dimensiones no estándar, métodos de carga y restricciones de equipos.

Por Industria de Usuario Final: La Concentración en los OEMs Crea Visibilidad de Contratos pero Amplifica el Riesgo de Volumen

Los OEMs representaron el 68,30% del mercado en 2025 y se prevé que crezcan a una CAGR del 6,22% hasta 2031, manteniendo a los fabricantes de automóviles como el grupo de clientes dominante en el mercado de logística de vehículos terminados en Alemania. Esto refleja el estrecho vínculo entre el movimiento de vehículos terminados y la programación de plantas, ya que la logística de salida todavía se planifica en torno a los lanzamientos de producción, la combinación de modelos, la asignación a concesionarios y el calendario de exportaciones. Los ciclos de contratos largos pueden proporcionar a los proveedores una mejor visibilidad de los ingresos, especialmente cuando el transporte, los centros de almacenamiento y los servicios técnicos se agrupan en un único acuerdo. La misma estructura también crea riesgo de concentración porque un cambio en la producción, la estrategia de planta o la tecnología de vehículos de un gran fabricante de automóviles puede afectar rápidamente los volúmenes logísticos. AutoTerminal Bremerhaven de BLG manejó 1,25 millones de vehículos en 2025, lo que demuestra cómo los cambios en el rendimiento de los fabricantes de automóviles pueden reflejarse directamente en los volúmenes logísticos a escala.

Los concesionarios formaron el segundo nivel y generalmente recibían vehículos a través de centros de almacenamiento y redes de entrega controladas en lugar de adquirirlos ellos mismos. Aun así, las expectativas de los concesionarios se están volviendo más importantes porque la calidad de la entrega de vehículos eléctricos, la preparación del software, la condición del vehículo y el momento de la entrega ahora afectan la experiencia minorista de manera más directa que antes. La categoría de otros, que incluye alquiler, arrendamiento de flotas y flotas públicas, está evolucionando más rápido en términos de servicio porque estos clientes necesitan ciclos de entrega cortos con condición garantizada y una sólida disciplina de seguimiento. Esa demanda respalda a los proveedores que pueden combinar la calidad de inspección con una programación fiable en lugar de competir únicamente en precio de transporte.

Análisis Geográfico

Renania del Norte-Westfalia representó el 34,70% del mercado de logística de vehículos terminados en Alemania en 2025 y se proyecta que crezca a una CAGR del 7,04% hasta 2031. La región se beneficia del Puerto de Duisburgo, que maneja más de 100 millones de toneladas cada año en 21 cuencas portuarias, 10 terminales de contenedores y alrededor de 200 kilómetros de su propia red ferroviaria. Esa combinación otorga a Renania del Norte-Westfalia un papel sólido en el movimiento de vehículos entre las puertas de acceso del Mar del Norte, los centros de almacenamiento del interior y los destinos de Europa central. OBB Rail Cargo Group amplió su servicio Verona-Duisburgo a 10 trenes de ida y vuelta semanales en 2026, fortaleciendo aún más los enlaces intermodales hacia el oeste de Alemania. La región también se beneficia de su densa base de bienes raíces logísticos, que respalda las operaciones de los centros de almacenamiento, la consolidación y el trabajo de redistribución vinculado tanto a los programas de vehículos nacionales como importados.

Baviera ocupó la segunda posición regional más grande porque combina una importante producción de vehículos de pasajeros con nueva actividad relacionada con vehículos eléctricos y baterías en torno a los principales clústeres automotrices. La planta de BMW en Múnich se está preparando para la producción de la Neue Klasse a partir de agosto de 2026, lo que añadirá nuevos requisitos de salida en la segunda mitad del año a medida que los flujos de la planta se adapten a la nueva combinación de productos. La red de producción de Audi en torno a Ingolstadt y Györ también respalda el movimiento de carrocerías por ferrocarril y una coordinación más estrecha entre plantas para los nuevos programas de modelos. Estos factores mantienen a Baviera como un mercado importante para la logística de vehículos de pasajeros de mayor valor y para el procesamiento específico de vehículos eléctricos más allá del simple transporte.

Baden-Württemberg sigue siendo importante porque ancla las redes de fabricantes de automóviles premium y los flujos de vehículos de alto valor vinculados a las operaciones de Porsche y Mercedes-Benz. MOSOLF puso en marcha la primera fase de 3,3 MWp de una marquesina fotovoltaica de aparcamiento planificada de 24 MWp en Kippenheim en abril de 2026, lo que muestra cómo los centros de almacenamiento en el estado se están adaptando para el manejo de vehículos vinculado a la energía y las futuras necesidades de carga.

Panorama Competitivo

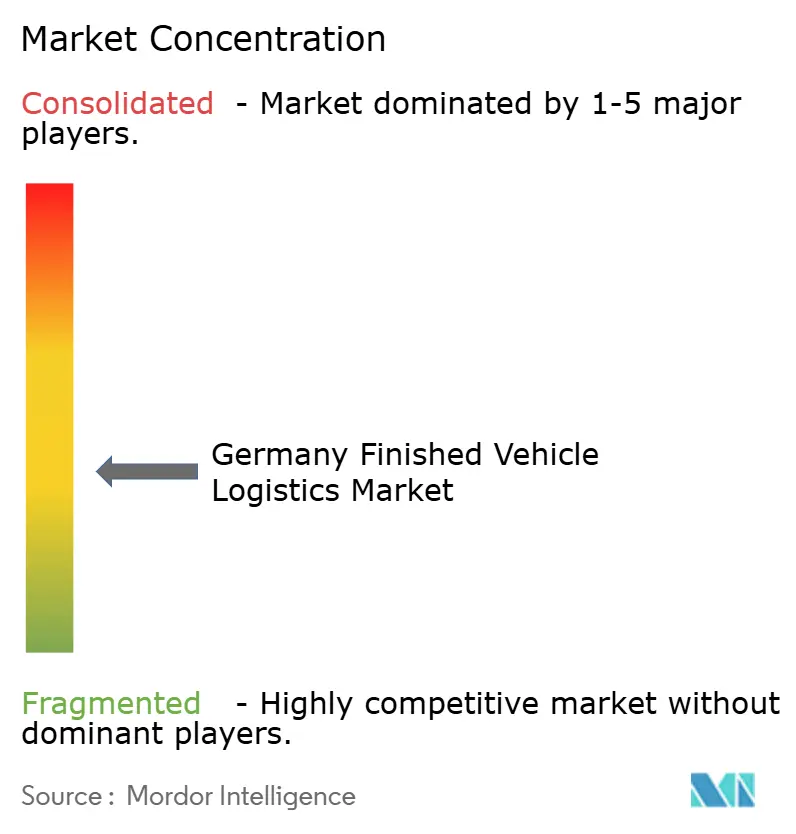

El mercado de logística de vehículos terminados en Alemania está moderadamente fragmentado en el nivel premium, con MOSOLF Group, BLG Logistics Group y ARS Altmann AG ocupando posiciones visibles en operaciones de centros de almacenamiento, carretera y ferrocarril privado. El campo más amplio sigue fragmentado porque muchos transportistas regionales todavía operan en rutas específicas de concesionarios, corredores de plantas o programas locales de entrega de flotas en lugar de en un modelo integrado nacional. Esta estructura significa que la escala importa, pero la propiedad de activos importa más porque los vagones ferroviarios, el acceso a terminales, los centros de almacenamiento preparados para vehículos eléctricos y el espacio de procesamiento técnico son más difíciles de replicar que la capacidad de intermediación. La flota de más de 4.000 vagones ferroviarios de ARS Altmann le otorga una ventaja duradera en los movimientos de vehículos por ferrocarril y en la ejecución de contratos multimodales. BLG Logistics también desempeñó un papel de red sólido en 2025, manejando 4,2 millones de vehículos en su sistema y 1,25 millones a través de AutoTerminal Bremerhaven, lo que subraya la importancia de la escala de las terminales vinculadas a puertos.

Los movimientos estratégicos están siendo cada vez más liderados por la infraestructura. MOSOLF está profundizando su posición a través de la inversión en centros de almacenamiento vinculados a la energía, y la marquesina fotovoltaica de Kippenheim muestra cómo el espacio de almacenamiento de vehículos se está adaptando ahora para la sostenibilidad, el soporte de carga y una eficiencia operativa más amplia. CEVA Logistics está construyendo Centros de Logística de Baterías en 10 países europeos para 2027, ampliando su papel más allá del transporte hacia el cumplimiento de baterías, la reutilización y el soporte de logística inversa. Schnellecke Logistics también está integrando camiones eléctricos MAN eTGX en su flota en 2026, tras pilotos anteriores, lo que demuestra cómo los proveedores están combinando la descarbonización del transporte con la renovación de contratos y el reposicionamiento del modelo operativo[4]Fuente: Schnellecke Logistics, "Schnellecke Logistics Takes the Next Step in Decarbonizing Transport Logistics with Its First Electric Trucks," Schnellecke Logistics, schnellecke.com..

Los grandes clientes también están estableciendo un listón de calificación más alto. El informe anual 2025 de Wallenius Wilhelmsen mostró cómo la divulgación completa de sostenibilidad se ha convertido en una expectativa estándar para los principales contratos de logística de vehículos, en lugar de ser un diferenciador utilizado solo por unos pocos actores globales. Eso importa en Alemania porque los OEMs premium, los operadores de arrendamiento y los programas internacionales de vehículos esperan cada vez más informes claros sobre el desempeño ambiental y el control de procesos por parte de los socios de transporte. El espacio competitivo más abierto todavía reside en los flujos integrados de vehículos eléctricos que combinan el manejo portuario, los centros de almacenamiento del interior, la carga, la preparación técnica y la entrega a concesionarios en un único sistema coordinado. Otra área atractiva se encuentra en las entregas de flotas y arrendamiento de mayor servicio, donde el control de condiciones, la disciplina de plazos y el seguimiento en tiempo real valen más que la tarifa de transporte más baja. Los resultados competitivos en el mercado de logística de vehículos terminados en Alemania dependerán, por lo tanto, de qué empresas puedan combinar activos físicos, procesamiento técnico profundo y datos transparentes en un único modelo operativo.

Líderes de la Industria de Logística de Vehículos Terminados en Alemania

MOSOLF Group

ARS Altmann AG

BLG Logistics Group

DSV A/S

Duvenbeck Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: MOSOLF Group puso en marcha la primera fase de 3,3 MWp de una marquesina fotovoltaica de aparcamiento de 24 MWp en su centro de almacenamiento de Kippenheim, construida con el grupo energético suizo Axpo, generando hasta 3,7 GWh anuales a plena finalización a finales de 2026. La instalación de 109.000 m² y 54.000 módulos se situará entre las marquesinas fotovoltaicas del sector logístico más grandes de Europa.

- Abril de 2026: Schnellecke Logistics inició la integración de 20 camiones eléctricos MAN eTGX en su flota de transporte, 10 unidades para finales de 2026 y 10 más para finales de 2027, tras exitosas pruebas piloto en Braunschweig en agosto de 2025 y Zwickau en marzo de 2026; el despliegue forma parte de un programa de descarbonización más amplio que también incluye el cambio a combustible HVO100, con el objetivo de superar 1 millón de litros de uso de HVO100 en 2026 y 2027 combinados.

- Junio de 2025: DHL Group, Daimler Truck e Hylane firmaron un acuerdo de cooperación para 30 camiones eléctricos de batería Mercedes-Benz eActros 600 bajo un modelo de "Transporte como Servicio", el mayor contrato único de camiones eléctricos en Alemania en 2025.

- Marzo de 2025: Duvenbeck Group inició operaciones en serie con el camión eléctrico MAN eTGX Ultra Low Liner en la ruta logística de la planta de VW de Herne a Wolfsburgo, siendo uno de los primeros especialistas logísticos a nivel mundial en operar este tipo de camión en el transporte de plantas de OEMs automotrices; el grupo tiene una carta de intención para desplegar hasta 120 unidades MAN eTGX para 2026 para la logística de VW en las regiones del Rin-Ruhr y el Benelux.

Alcance del Informe del Mercado de Logística de Vehículos Terminados en Alemania

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Nacional | |

| Internacional | Importación/Entrada |

| Exportación/Salida |

| Vehículos de Pasajeros (Incluidos los de Dos y Tres Ruedas) |

| Vehículos Comerciales |

| Vehículos Fuera de Carretera |

| OEMs |

| Concesionarios |

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas, Flotas Gubernamentales y de Defensa, etc.) |

| Renania del Norte-Westfalia |

| Baviera (Bayern) |

| Baden-Württemberg |

| Resto de Estados |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Destino | Nacional | |

| Internacional | Importación/Entrada | |

| Exportación/Salida | ||

| Por Tipo de Vehículos | Vehículos de Pasajeros (Incluidos los de Dos y Tres Ruedas) | |

| Vehículos Comerciales | ||

| Vehículos Fuera de Carretera | ||

| Por Industria de Usuario Final | OEMs | |

| Concesionarios | ||

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas, Flotas Gubernamentales y de Defensa, etc.) | ||

| Por Región | Renania del Norte-Westfalia | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Resto de Estados | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de logística de vehículos terminados en Alemania?

El tamaño del mercado de logística de vehículos terminados en Alemania se estima en USD 8.520 millones en 2026 y se proyecta que alcance USD 11.450 millones en 2031, a una CAGR del 6,09% durante 2026-2031.

¿Qué función logística está creciendo más rápido en la distribución de vehículos en Alemania?

El almacenamiento y la distribución es la función de más rápido crecimiento, con una CAGR proyectada del 7,84% hasta 2031, porque la carga de vehículos eléctricos, la validación de software y el trabajo previo a la entrega están alargando el tiempo de procesamiento.

¿Por qué Renania del Norte-Westfalia lidera la demanda regional?

Renania del Norte-Westfalia representó el 34,70% del mercado en 2025 y se proyecta que crezca al 7,04% hasta 2031, respaldada por la escala de Duisburgo y la sólida conectividad ferroviaria del interior.

¿Qué grupo de clientes impulsa la mayor participación de la demanda?

Los OEMs lideraron con el 68,30% de la demanda en 2025 porque la logística de vehículos terminados sigue estrechamente vinculada a la producción de fábricas, la planificación de asignaciones y los programas de suministro a concesionarios.

¿Cómo están cambiando los vehículos eléctricos la logística de vehículos terminados en Alemania?

Los vehículos eléctricos requieren carga, actualizaciones de software, sistemas de seguridad conscientes de las baterías y rutinas de preentrega más largas, lo que aumenta el tiempo de permanencia en los centros de almacenamiento y eleva el valor de los servicios de procesamiento técnico.

¿Cuál es el principal desafío a corto plazo para los proveedores en Alemania?

La escasez de conductores y los cuellos de botella en la infraestructura siguen siendo las principales restricciones a corto plazo porque afectan la capacidad vial, la flexibilidad intermodal y la fiabilidad de las entregas en los principales corredores automotrices.

Última actualización de la página el: