Tamaño y Participación del Mercado de Almacenes de Comercio Electrónico en Alemania

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

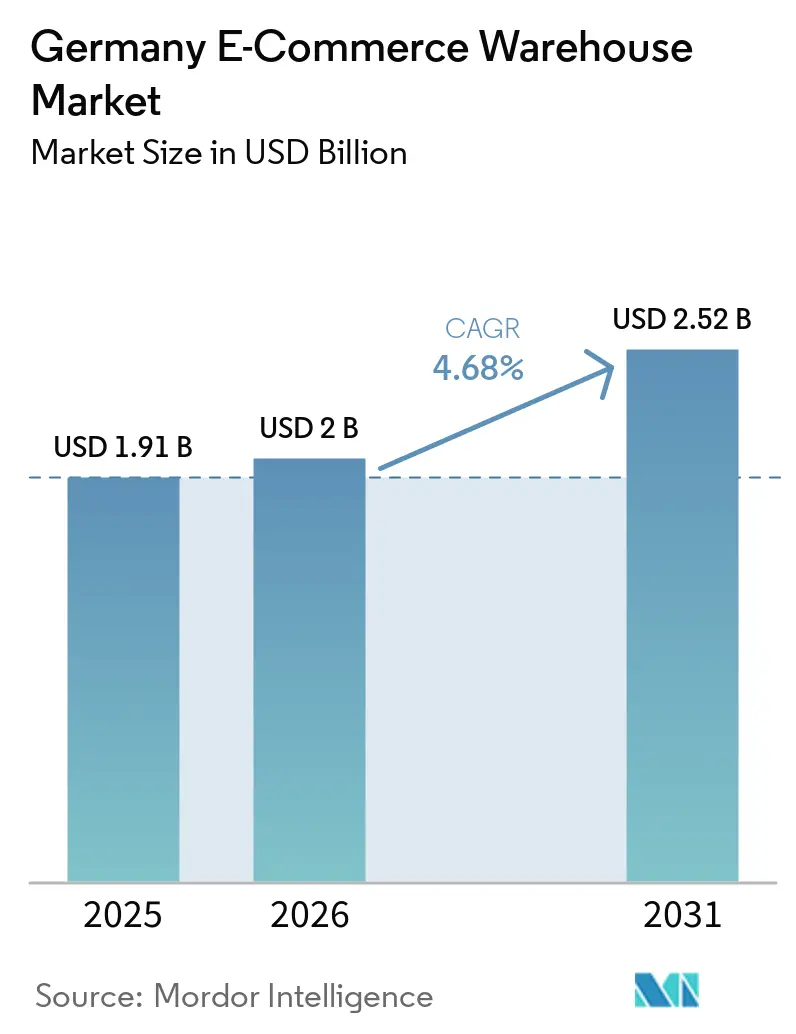

| Tamaño del mercado en el año base (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenes de Comercio Electrónico en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenes de Comercio Electrónico en Alemania crezca de 1.910 millones USD en 2025 a 2.000 millones USD en 2026, y se prevé que alcance 2.520 millones USD en 2031 a una CAGR del 4,68% durante el período 2026-2031.

Un cambio en la inversión hacia la modernización mediante automatización, capacidades multitemperatura y expansiones verticales está redefiniendo la planificación de capacidad, ya que los operadores priorizan la densidad sobre la construcción de nuevas instalaciones. El papel de Alemania como principal puerta de enlace de cumplimiento transfronterizo de la Unión Europea concentra las nuevas construcciones cerca de los cruces fronterizos y los centros intermodales, lo que permite a los comerciantes atender la demanda continental desde un único inventario centralizado. Al mismo tiempo, la maduración del comercio electrónico de comestibles y el comercio rápido está canalizando inversiones en cadena de frío hacia nodos de microcumplimiento urbanos y suburbanos, mientras que el comercio por suscripción está estabilizando los perfiles de pedidos y mejorando la utilización del espacio. El mayor escrutinio en materia de ESG y los incentivos de financiación para almacenes ecológicos también están acelerando la adopción de sistemas de energía renovable, materiales sostenibles y programas de certificación de rendimiento de edificios tanto en instalaciones nuevas como en las renovadas.

Conclusiones Clave del Informe

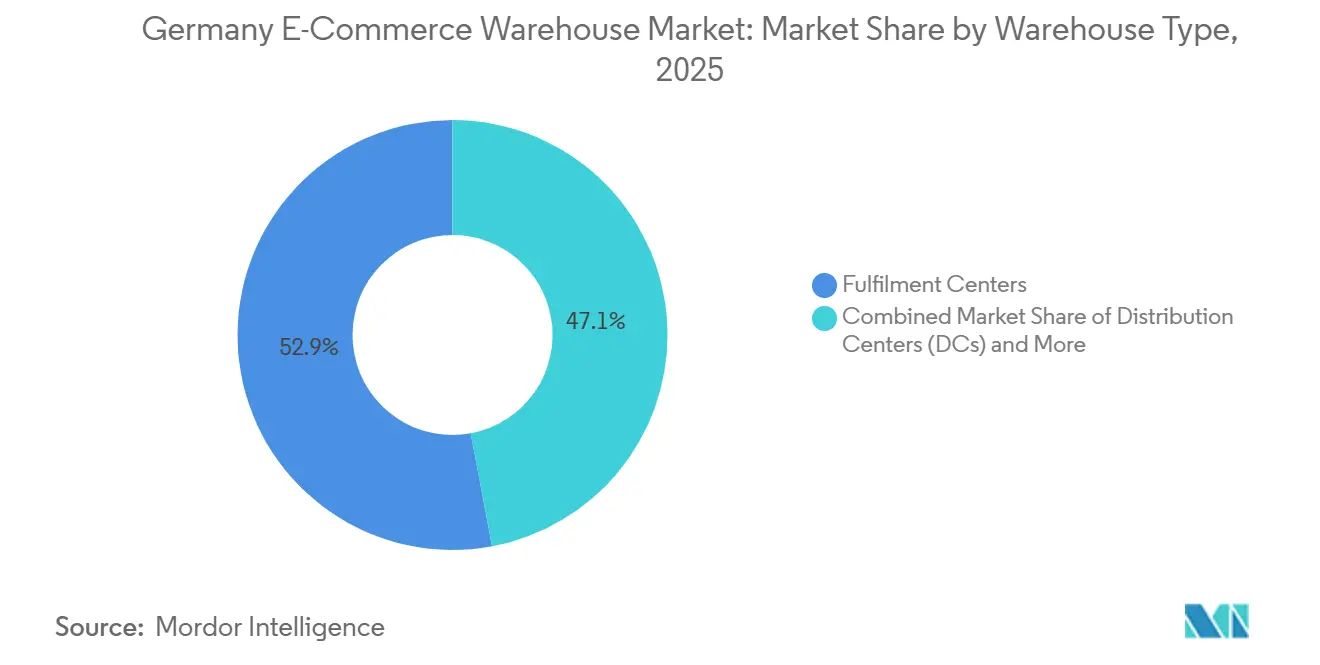

- Por tipo de almacén, los centros de cumplimiento lideraron con el 52,94% de la participación del Mercado de Almacenes de Comercio Electrónico en Alemania en 2025, mientras que las tiendas oscuras y los centros de microcumplimiento registraron la CAGR proyectada más rápida del 9,1% hasta 2031.

- Por tipo de servicio, el almacenamiento representó el 54,11% del tamaño del Mercado de Almacenes de Comercio Electrónico en Alemania en 2025; se prevé que los servicios de valor añadido se expandan a una CAGR del 7,92% hasta 2031.

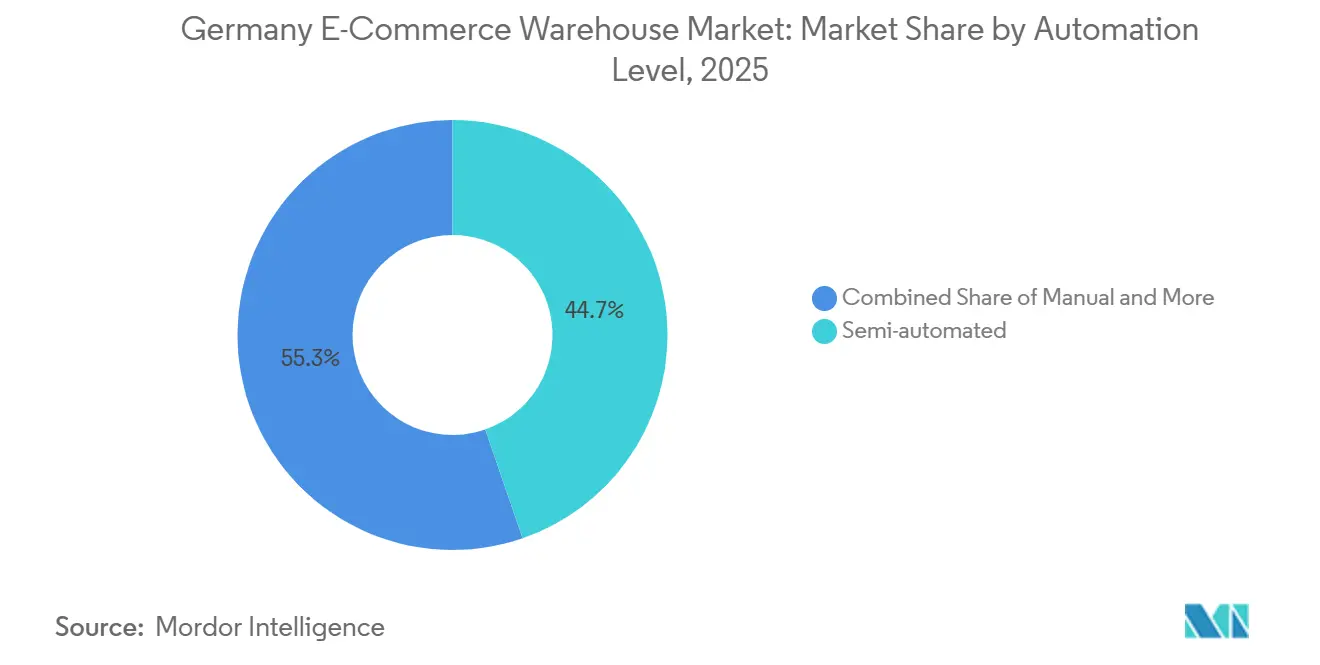

- Por nivel de automatización, las instalaciones semiautomatizadas representaron el 44,7% de la participación del Mercado de Almacenes de Comercio Electrónico en Alemania en 2025, mientras que las operaciones automatizadas avanzan a una CAGR del 7,14% hasta 2031.

- Por industria de usuario final, la ropa y el calzado representaron el 29,74% de la demanda en 2025; se proyecta que los comestibles y los bienes de consumo de alta rotación crezcan a una CAGR del 10,67% hasta 2031.

- Por geografía, Renania del Norte-Westfalia captó el 25,27% del valor de 2025, y Baviera está previsto que se expanda a una CAGR del 6,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes de Comercio Electrónico en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los flujos de comercio electrónico transfronterizo en la UE | +1.1% | Regiones fronterizas, corredores logísticos de Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Aceleración de la demanda de comestibles en línea y comercio rápido | +0.9% | Áreas metropolitanas, ciudades de nivel medio | Corto plazo (≤ 2 años) |

| Auge del comercio por suscripción y reposición automática | +0.6% | Nacional, clústeres de bienes de consumo | Mediano plazo (2-4 años) |

| Consolidación de inventario omnicanal por parte de minoristas tradicionales | +0.7% | Regiones con alta densidad minorista, nodos suburbanos | Corto plazo (≤ 2 años) |

| Modernización vertical con entrepisos automatizados | +0.5% | Parques adyacentes a zonas urbanas | Mediano plazo (2-4 años) |

| Incentivos de financiamiento para almacenes ecológicos vinculados a ESG | +0.4% | Nacional, alto en Baviera y Baden-Württemberg | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Flujos de Comercio Electrónico Transfronterizo en la UE

La geografía central de Alemania y la conectividad del corredor Rin-Alpino la convierten en el punto de consolidación preferido para el comercio electrónico paneuropeo. Los operadores despliegan zonas aduaneras en depósito que difieren los aranceles hasta la entrega final, reduciendo la exposición al capital de trabajo para los comerciantes. El centro de DHL en Poznan, con capacidad para 1 millón de paquetes por día, ejemplifica las extensiones de red que integran las instalaciones alemanas y de Europa del Este en una única malla de cumplimiento. El crecimiento en la facturación en múltiples divisas, el embalaje localizado y la documentación conforme al IVA fortalece la demanda de servicios de valor añadido, mientras que los grupos de trabajo multilingüe y la experiencia interna en intermediación aduanera emergen como ventajas competitivas defensibles[1]"Comercio electrónico en la UE: integración del mercado y comercio transfronterizo." Comisión Europea, commission.europa.eu.

Aceleración de la Demanda de Comestibles en Línea y Comercio Rápido

Las ventas de comestibles en línea están en camino de alcanzar EUR 18 mil millones (USD 20,6 mil millones) para 2030, a medida que la penetración asciende al 17% del gasto en alimentos. El centro de Magdeburgo de REWE, con una inversión de EUR 250 millones (USD 286 millones), procesa 286.000 paquetes diarios con un 50% de automatización, lo que evidencia la intensidad de capital del cumplimiento multitemperatura. Las marcas de comercio rápido ubican nodos de microcumplimiento a 3-5 km de los clientes, comprimiendo los plazos de entrega por debajo de los 60 minutos. Las redes de almacenamiento multizona que integran unidades de mantenimiento de existencias (SKU) en ambiente, refrigerado y congelado dentro del mismo marco de automatización se están convirtiendo en estándar, lo que permite gestionar SKU de alta rotación sin comprometer la capacidad[2]"Comercio en línea de bienes y servicios." Destatis, destatis.de.

Auge del Comercio por Suscripción y Reposición Automática

Los ciclos de reposición predecibles derivados de los programas de suscripción reducen los amortiguadores de existencias de seguridad y suavizan los volúmenes de salida, mejorando la eficiencia del espacio y facilitando la programación de la mano de obra. La Estrategia 2030 de DHL combina el cumplimiento con capacidades de última milla, posicionando a la empresa para capturar el crecimiento impulsado por suscripciones a medida que las marcas buscan socios logísticos integrales. Las menores tasas de devolución reducen aún más la complejidad de la logística inversa, especialmente en los segmentos de bienes de consumo envasados y cuidado personal que ahora evitan los canales minoristas tradicionales en favor de los envíos directos al consumidor.

Consolidación de Inventario Omnicanal por Parte de Minoristas Tradicionales

Los minoristas están fusionando el inventario de tiendas y en línea en instalaciones híbridas capaces de reabastecer palés y realizar preparación de pedidos unitarios. El sitio polaco habilitado con inteligencia artificial del Otto Group gestiona hasta 110 millones de paquetes anuales e ilustra la escala de inversión necesaria para mantenerse relevante frente a los competidores de comercio electrónico puro. La demanda crece para sistemas sofisticados de gestión de almacenes que puedan redirigir el inventario entre canales basándose en señales de margen en tiempo real, lo que permite a los operadores monetizar cada metro cúbico durante las fluctuaciones estacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la capacidad de la red eléctrica para la automatización de alta potencia | -0.6% | Zonas industriales con redes eléctricas heredadas | Corto plazo (≤ 2 años) |

| Crecientes amenazas de ciberseguridad a los sistemas de tecnología operativa de almacenes | -0.4% | Nacional, sitios con alta automatización | Mediano plazo (2-4 años) |

| Directivas más estrictas de la UE sobre embalaje y cumplimiento de residuos | -0.5% | A nivel de la UE, con variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de materiales de construcción y picos de costos | -0.7% | Regiones de alto crecimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de la Red Eléctrica para la Automatización de Alta Potencia

Los sistemas robóticos consumen típicamente entre 3 y 5 MW de potencia continua, superando con frecuencia la capacidad disponible de las subestaciones locales. Esta elevada demanda energética suele generar desafíos significativos para la preparación de la infraestructura. Con colas de conexión que se extienden hasta 18 meses, los despliegues enfrentan retrasos, lo que empuja a los operadores hacia implementaciones por fases o soluciones semiautomatizadas temporales para mantener la continuidad operativa. La magnitud de las actualizaciones necesarias queda subrayada por las asociaciones con empresas de servicios públicos, ejemplificadas por el programa de electrificación de corriente continua de DHL-E.ON, que destaca la necesidad crítica de una infraestructura energética modernizada para respaldar los sistemas robóticos avanzados.

Crecientes Amenazas de Ciberseguridad a los Sistemas de Tecnología Operativa de Almacenes

La estrecha integración de los sistemas de gestión de almacenes (WMS), los sistemas de planificación de recursos empresariales (ERP) y los controles robóticos amplía la superficie de ataque. El ransomware dirigido a la tecnología operativa puede paralizar los robots de preparación de pedidos e interrumpir el cumplimiento durante días. La plataforma de orquestación impulsada por inteligencia artificial de GXO subraya tanto la sofisticación como la vulnerabilidad de los sitios de próxima generación, lo que obliga a los operadores a invertir en arquitecturas de confianza cero, redundancias y ciberseguros para mantener la confianza de los remitentes[3]"Automatización y robótica en sistemas logísticos." Instituto Fraunhofer de Flujo de Materiales y Logística, iml.fraunhofer.de.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Los Centros de Cumplimiento Anclan el Mercado en Medio de la Aceleración de los Microformatos

Los centros de cumplimiento representaron el 52,94% del tamaño del Mercado de Almacenes de Comercio Electrónico en Alemania en 2025, lo que refleja su versatilidad en todas las categorías de productos y perfiles de pedidos. Sin embargo, las tiendas oscuras y los centros de microcumplimiento registran una CAGR del 9,1% hasta 2031, ya que los operadores de comercio rápido requieren inventario a pocos minutos de los usuarios finales. El auge de la automatización de la cadena de frío incorpora diseños de zonas multitemperatura tanto en grandes centros de cumplimiento como en nodos urbanos compactos. Los centros de distribución continúan atendiendo la reposición a granel para los minoristas tradicionales, mientras que los almacenes de cadena de frío ganan terreno entre los operadores farmacéuticos y de alimentos frescos. Los centros de logística inversa y los depósitos aduaneros conforman la categoría de otros, ofreciendo propuestas de valor especializadas como el almacenamiento con diferimiento de aranceles y el procesamiento de devoluciones.

La sofisticación técnica crece en todos los formatos. La instalación de Flaschenpost en Langenfeld procesa 1.000 pedidos por hora mediante redes integradas de AutoStore en temperatura ambiente y refrigerada, lo que demuestra cómo la automatización armoniza la velocidad y el control de temperatura. Los centros de cumplimiento tradicionales responden con robótica modular que flexibiliza la capacidad según las temporadas, minimizando los costes fijos mientras se preparan para la evolución de las combinaciones de productos. Las líneas entre los tipos de almacén se difuminan a medida que los comerciantes omnicanal demandan espacios capaces de pasar de movimientos de palés a granel a recogidas de unidades individuales con una reconfiguración mínima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Base de Almacenamiento Desafiada por la Aceleración de los Servicios de Valor Añadido

El almacenamiento sigue siendo fundamental con el 54,11% de los ingresos de 2025, una función que todo operador debe ofrecer. Sin embargo, los servicios de valor añadido crecen a una CAGR del 7,92% hasta 2031, ya que las marcas externalizan el ensamblaje de kits, el etiquetado y la localización para reducir los plazos de entrega y la complejidad. La preparación y el empaque, el núcleo de alta intensidad laboral del comercio electrónico, impulsan la mayor parte del gasto en automatización porque la precisión y la velocidad en esta etapa se traducen directamente en la satisfacción del cliente. El centro de Magdeburgo de REWE, automatizado al 50% en las zonas de almacenamiento y preparación, ilustra cómo los paquetes de servicios integrados reducen los tiempos de permanencia y limitan la dependencia de la mano de obra.

Los operadores que dominan el cumplimiento normativo, las pruebas y la personalización ligera crean relaciones duraderas y mejoras en los márgenes. Las soluciones de WMS mejoradas con inteligencia artificial optimizan la agrupación de pedidos y la asignación de mano de obra, mientras que la robótica reduce las tasas de error y respalda los picos de actividad las 24 horas del día, los 7 días de la semana. A medida que el almacenamiento estandarizado genera márgenes más bajos, las carteras de servicios diversificadas se vuelven decisivas para la retención de clientes y la renovación de contratos.

Por Nivel de Automatización: Pluralidad Semiautomatizada en Medio del Impulso hacia la Automatización Total

Las instalaciones semiautomatizadas representaron el 44,7% de la participación del Mercado de Almacenes de Comercio Electrónico en Alemania en valor en 2025, ya que equilibran el gasto de capital con la flexibilidad, lo que resulta atractivo para los operadores que atienden a clientes con volúmenes mixtos. Sin embargo, las instalaciones automatizadas registran una CAGR del 7,14% a medida que los costes de la robótica disminuyen y la escasez de mano de obra se agudiza. Las operaciones manuales persisten para referencias irregulares o nichos de bajo volumen, pero pierden cuota de mercado de forma constante. Los acuerdos de Robots como Servicio, como las unidades Reflex de instalación en una hora de GXO, comprimen los períodos de recuperación de la inversión y democratizan el acceso a la automatización de alto nivel.

La penetración ha escalado al 25% desde el 5% hace diez años, con arquitecturas modulares que permiten implementaciones por fases que evitan interrupciones del servicio. La orquestación basada en la nube permite la optimización continua de las flotas de robots y las velocidades de las cintas transportadoras, logrando mayor eficiencia a medida que los volúmenes aumentan[4]"Industria 5.0 y transformación digital en logística y manufactura." Comisión Europea, ec.europa.eu.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dominio de la Ropa Cede Terreno al Impulso de los Comestibles

La ropa y el calzado aún lideraron la demanda en 2025 con el 29,74%, respaldados por la base de consumidores con alta conciencia de moda de Alemania y las elevadas tasas de devolución que requieren experiencia en logística inversa. Sin embargo, los comestibles y los bienes de consumo masivo (FMCG) avanzan a una CAGR del 10,67%, ya que la automatización de la cadena de frío resuelve los obstáculos de rentabilidad en los modelos de entrega rápida. La electrónica de consumo requiere manipulación antiestática y seguridad para artículos de alto valor; los productos farmacéuticos, de belleza y bienestar dependen de climas certificados según las Buenas Prácticas de Distribución (BPD) hasta -70 °C; y los artículos para el hogar y el mobiliario se enfrentan a la diversidad volumétrica que exige el cubicaje de los vehículos y el equipo de manipulación.

La expansión de logística sanitaria de DHL por EUR 2 mil millones (USD 2,29 mil millones) en Florstadt crea 100.000 m² de espacio con mapeo de temperatura, lo que señala una fuerte demanda farmacéutica. Los especialistas en comestibles integran redes en ambiente y refrigerado bajo un mismo techo, reduciendo los tiempos de ensamblaje de pedidos y limitando el desperdicio energético mediante el equilibrio de carga con inteligencia artificial. Los comerciantes de electrónica adoptan objetivos de entrega en el mismo día en zonas metropolitanas, lo que impulsa el almacenamiento anticipado y los protocolos de embalaje acolchado que reducen las reclamaciones por daños.

Análisis Geográfico

Renania del Norte-Westfalia concentró el 25,27% de la participación del Mercado de Almacenes de Comercio Electrónico en Alemania en 2025, aprovechando la arteria Rin-Alpes y el puerto interior de Duisburgo para ofrecer conexiones multimodales rentables hacia el Benelux y Francia. La rotación de espacio en el Ruhr aumentó un 115% en 2025, ya que los operadores se concentraron en las reservas de mano de obra cercanas y la infraestructura de almacenamiento aduanero. Las ubicaciones próximas reducen los plazos de entrega de entrada y el tránsito de salida, lo que permite la cobertura en el mismo día en varias capitales de la UE.

Baviera registra el crecimiento más rápido con una CAGR del 6,58% hasta 2031, impulsada por el clúster tecnológico de Múnich y un giro hacia las cadenas de suministro de vehículos eléctricos. El centro de Craiss en Augsburgo, sobre la A8, ejemplifica las nuevas construcciones orientadas a industrias con alta intensidad en I+D que exigen tolerancias de entrega estrictas. El impulso del gobierno regional hacia la sostenibilidad se alinea con los operadores que buscan certificaciones DGNB e integración de energías renovables.

El gasto anual en I+D de Baden-Württemberg de 30.300 millones EUR (34.700 millones USD) y la densidad de empresas Mittelstand sostienen una demanda premium de logística de alta precisión y justo a tiempo. Los operadores despliegan automatización avanzada y laboratorios de control de calidad que se complementan con los exportadores de automoción y maquinaria que afrontan la competencia global.

El grupo de estados restantes, incluidos Berlín-Brandeburgo y Sajonia, gana cuota gracias a las ventajas en costes de suelo e incentivos a la inversión, como los paquetes de subvención del 50% del GVZ Freienbrink. Estos nodos emergentes complementan los corredores establecidos al ofrecer capacidad de desbordamiento y especialización en nichos como, por ejemplo, las cadenas de suministro de baterías y la logística inversa.

Panorama Competitivo

La adquisición de DB Schenker por parte de DSV por EUR 14,3 mil millones (USD 16,4 mil millones) crea un gigante de 17,5 millones de m² y reordena la jerarquía alemana, lo que impulsa a los rivales a escalar mediante fusiones o alianzas estratégicas. GXO incorpora automatización en más de la mitad de los nuevos contratos, utilizando asociaciones en robótica para acelerar los ciclos de despliegue y vincular a los clientes a su ecosistema digital.

CEVA, reforzada por su integración de Bolloré Logistics, cuenta ahora con una huella de almacenes de 11,7 millones de m² e ingresos proforma de USD 20,2 mil millones. Esta adquisición estratégica no solo mejora las capacidades operativas de CEVA, sino que también fortalece su posición en el competitivo mercado logístico. El movimiento subraya la ambición de los actores de nivel medio por consolidar una presencia significativa en el escenario global, ya que buscan competir con los actores más grandes y establecidos ampliando su oferta de servicios y su alcance geográfico.

Los campeones de nicho consolidan terreno defensible en la cadena de frío farmacéutica, las devoluciones de moda y el cumplimiento de repuestos de alta tecnología. El sitio DGNB-Oro de DHL en Florstadt lo posiciona como el socio preferido para los remitentes de biofarmacéuticos, mientras que los especialistas en comercio rápido como Flink dependen de nodos de microcumplimiento de ultra alta densidad. La adopción tecnológica separa ahora a los ganadores de los rezagados, con la orquestación impulsada por inteligencia artificial y el análisis predictivo convirtiendo los datos en ventaja operativa.

Líderes de la Industria de Almacenes de Comercio Electrónico en Alemania

-

GXO Logistics

-

CMA CGM Group (Including CEVA Logistics)

-

Kuehne+Nagel

-

DSV A/S

-

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: GXO Logistics anunció un acuerdo estratégico con Blue Yonder para incorporar pronósticos impulsados por inteligencia artificial y datos en tiempo real en sus operaciones de almacén. Esta iniciativa tiene como objetivo mejorar la visibilidad del inventario, aumentar la velocidad de cumplimiento de pedidos y permitir la escalabilidad para almacenes de comercio electrónico de alto volumen en Alemania y Europa.

- Mayo de 2025: El campus de DHL en Florstadt añadió 30.000 m² de espacio de almacén climáticamente neutro, elevando el total a 100.000 m².

- Abril de 2025: DHL Group anunció EUR 2 mil millones (USD 2,29 mil millones) hasta 2030 para centros farmacéuticos certificados según las Buenas Prácticas de Distribución (BPD) y mayor capacidad de cadena de frío.

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 16,4 mil millones), comprometiendo EUR 1 mil millones (USD 1,15 mil millones) para mejoras de infraestructura en Alemania.

Alcance del Informe del Mercado de Almacenes de Comercio Electrónico en Alemania

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras y Centros de Microcumplimiento |

| Otros (Centros de Logística Inversa, Almacenes en Depósito Aduanero, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Preparación y Empaque |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Comestibles y Bienes de Consumo Masivo (FMCG) |

| Productos Farmacéuticos, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| Renania del Norte-Westfalia |

| Baviera (Bayern) |

| Baden-Württemberg |

| Resto de Estados |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras y Centros de Microcumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes en Depósito Aduanero, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Preparación y Empaque | |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Industria de Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Comestibles y Bienes de Consumo Masivo (FMCG) | |

| Productos Farmacéuticos, Belleza y Bienestar | |

| Artículos para el Hogar y Mobiliario | |

| Otros | |

| Por Estado – Alemania (Valor) | Renania del Norte-Westfalia |

| Baviera (Bayern) | |

| Baden-Württemberg | |

| Resto de Estados |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el espacio de almacenes de comercio electrónico en Alemania para 2031?

Se proyecta que el tamaño del Mercado de Almacenes de Comercio Electrónico en Alemania alcance 2.520 millones USD en 2031, expandiéndose a una CAGR del 4,68% de 2026 a 2031.

¿Qué estado alemán ofrece el mayor potencial de crecimiento para nuevos almacenes?

Baviera lidera con una CAGR proyectada del 6,58% hasta 2031, impulsada por el centro tecnológico de Múnich y los cambios en la cadena de suministro de la industria automotriz.

¿Qué tipo de almacén crece más rápido en Alemania?

Las tiendas oscuras y los centros de microcumplimiento avanzan a una CAGR del 9,1%, ya que el comercio rápido acerca el inventario a los consumidores urbanos.

¿Cómo financian los operadores las mejoras en almacenes ecológicos?

Los bancos reducen los diferenciales de préstamo hasta en 50 puntos básicos para proyectos que obtienen certificaciones DGNB o BREEAM, lo que hace que las mejoras de sostenibilidad sean financieramente atractivas.

¿Cuál es el principal obstáculo para la automatización total en los almacenes alemanes?

Las limitaciones de capacidad de la red eléctrica retrasan los despliegues robóticos de alta potencia, añadiendo con frecuencia más de un año a los grandes proyectos de modernización.

Última actualización de la página el: