Tamaño y participación del mercado global de sistemas de administración de genes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

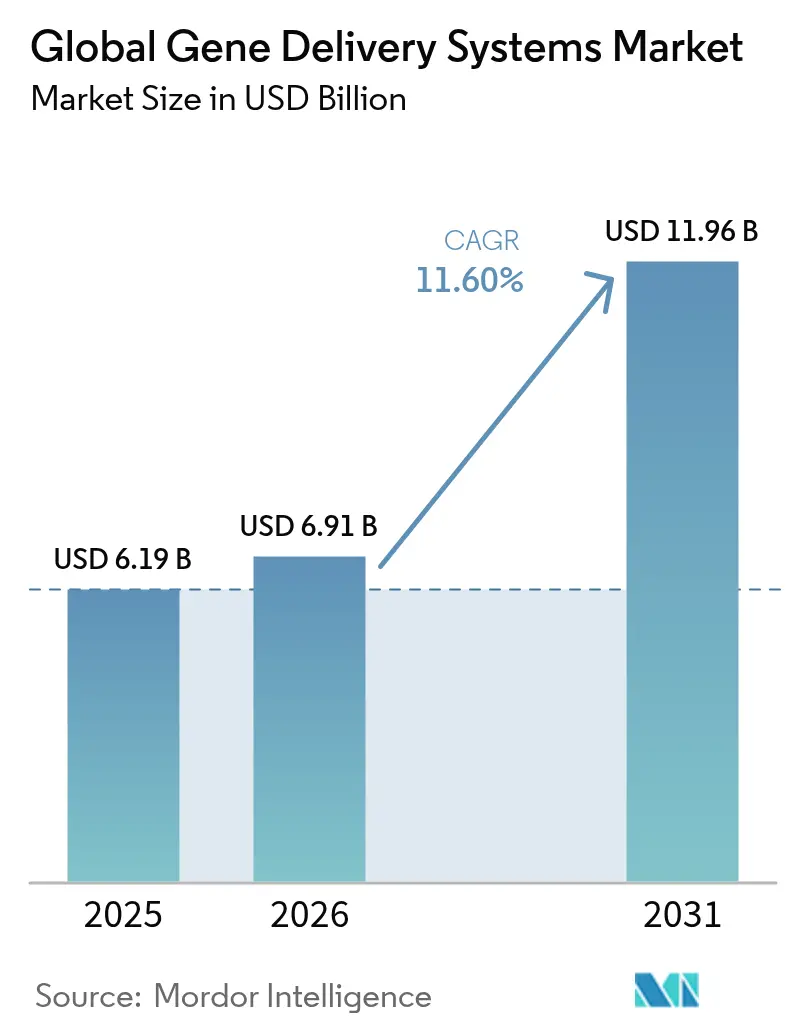

| Tamaño del Mercado (2026) | 6.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de sistemas de administración de genes por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de administración de genes crezca de 6.190 millones de USD en 2025 a 6.910 millones de USD en 2026 y se prevé que alcance los 11.960 millones de USD en 2031 a una CAGR del 11,60% durante el período 2026-2031. El impulso proviene de las autorizaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. Food and Drug Administration) de terapias transformadoras como CASGEVY y LYFGENIA para la enfermedad de células falciformes, junto con grandes inversiones en capacidad que reducen los cuellos de botella en la producción. La demanda se ve reforzada por la rápida adopción de vectores virales en oncología, los programas de enfermedades infecciosas que aprovechan novedosas nanopartículas lipídicas y la optimización de vectores habilitada por inteligencia artificial que acelera la selección de candidatos. Mientras tanto, las crecientes asociaciones con organizaciones de desarrollo y fabricación por contrato (CDMO) mitigan el déficit del 500% en la capacidad comercial de plásmidos y vectores virales, permitiendo a los desarrolladores cumplir con los plazos clínicos. El mayor financiamiento de capital de riesgo, los incentivos gubernamentales y los centros colaborativos de I+D amplían aún más el conjunto de oportunidades.

Conclusiones clave del informe

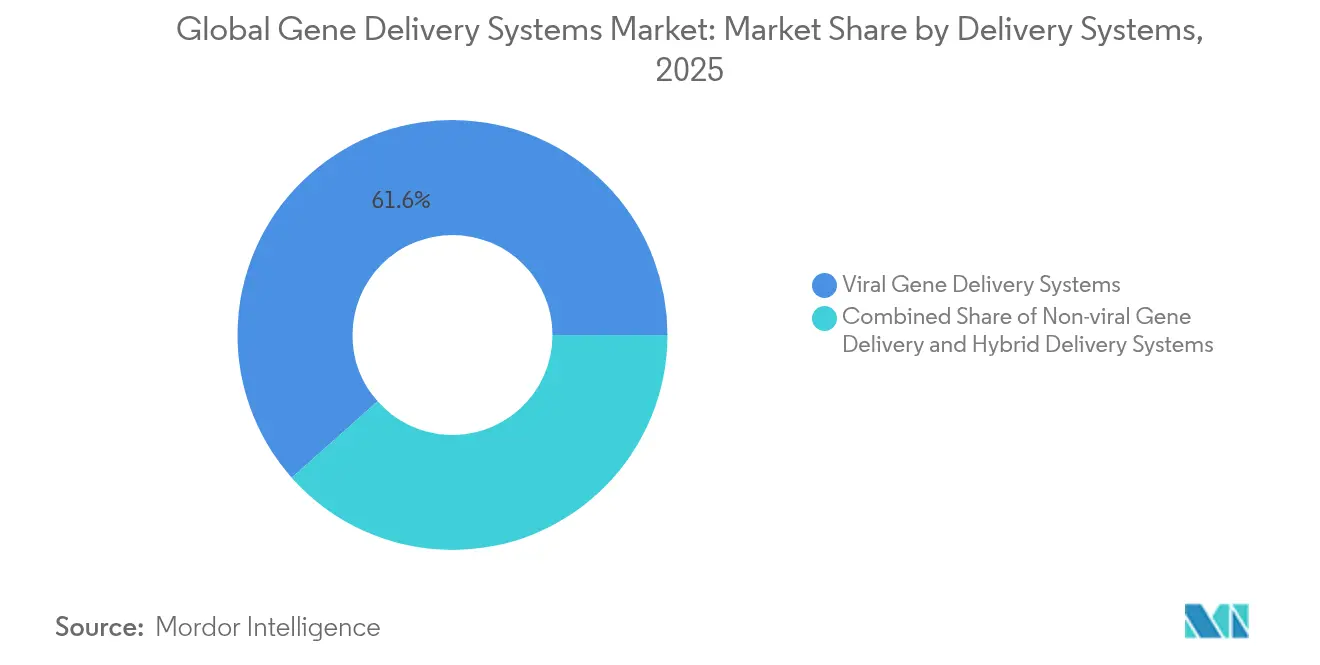

- Por sistema de administración, los vectores virales representaron el 61,55% de la participación del mercado de sistemas de administración de genes en 2025, mientras que las plataformas no virales registraron el mayor crecimiento con una CAGR del 12,98% hasta 2031.

- Por aplicación, la oncología acaparó el 47,62% de la participación en los ingresos en 2025; se prevé que las enfermedades infecciosas avancen a una CAGR del 12,42% hasta 2031.

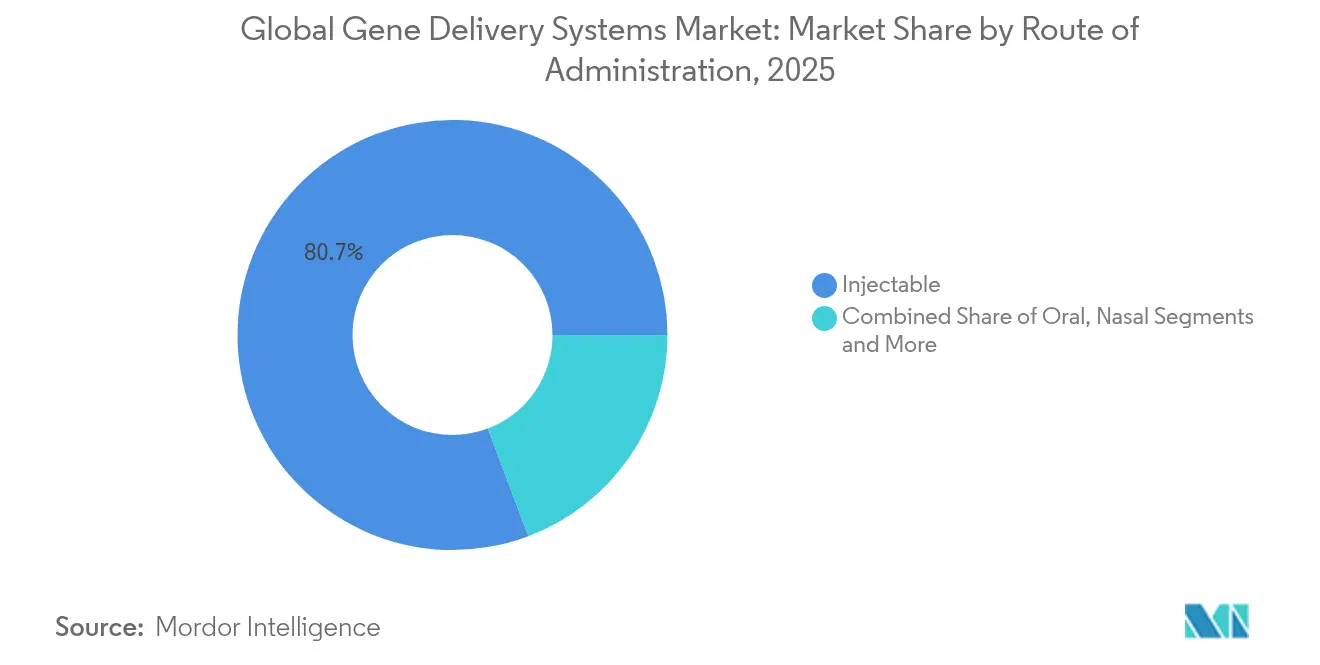

- Por vía de administración, los formatos inyectables representaron el 80,74% del tamaño del mercado de sistemas de administración de genes en 2025, mientras que se prevé que la administración nasal crezca a una CAGR del 12,77% durante el período de previsión.

- Por usuario final, los desarrolladores de biofarmacéuticos y terapia génica controlaron el 44,93% de la participación en los ingresos en 2025, y la fabricación por contrato y las CDMO registraron la expansión más rápida con una CAGR del 13,29%.

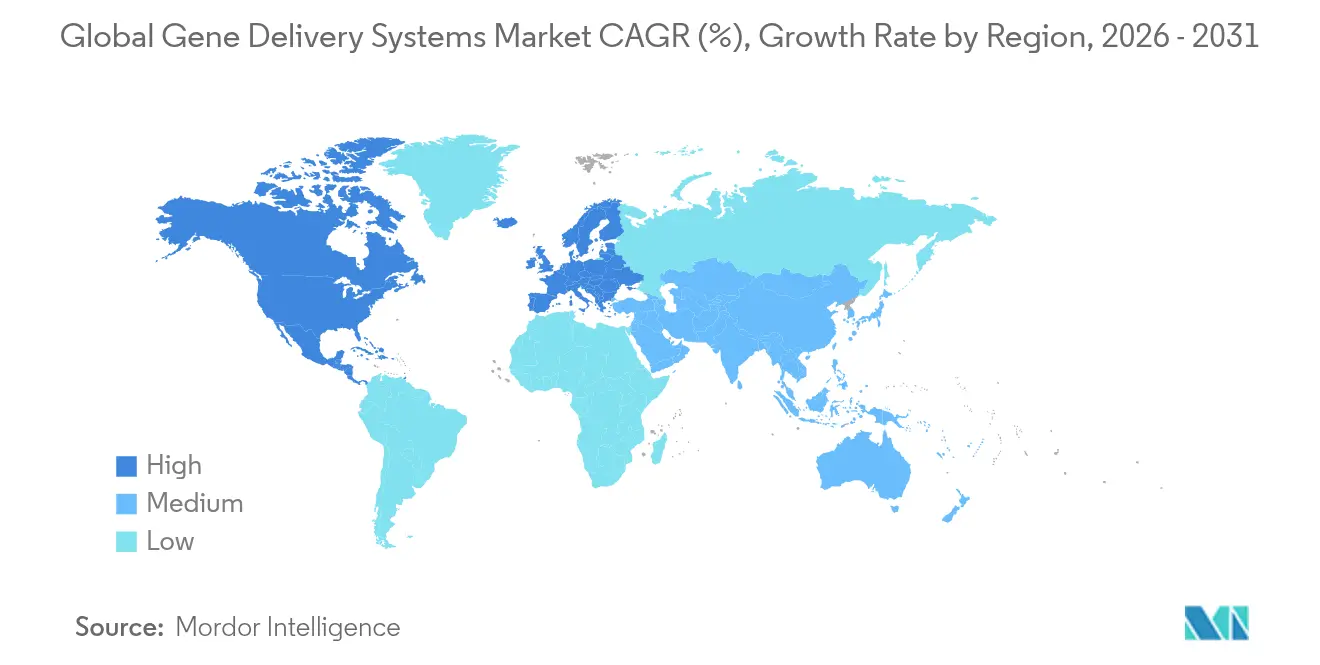

- Por geografía, América del Norte lideró con el 43,21% de la participación de mercado en 2025; Asia-Pacífico se encamina hacia el mayor crecimiento con una CAGR del 13,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de administración de genes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y de estilo de vida | +2.8% | Global, más marcado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápidos avances en I+D por parte de empresas biofarmacéuticas | +2.5% | América del Norte, Europa, centros emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes aprobaciones de terapias basadas en vectores | +2.2% | Liderazgo de América del Norte y la Unión Europea, Asia-Pacífico en seguimiento | Corto plazo (≤ 2 años) |

| Flujos de financiamiento de capital de riesgo y estratégico | +1.8% | Clústeres biotecnológicos globales | Mediano plazo (2-4 años) |

| Herramientas de diseño de vectores impulsadas por inteligencia artificial | +1.5% | Centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión regional de CDMO en capacidad de plásmidos | +1.0% | Expansión en Asia-Pacífico; modernización en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades crónicas y de estilo de vida

La creciente prevalencia de trastornos genéticos y crónicos impulsa la demanda de terapias génicas curativas que sustituyen el tratamiento sintomático de por vida por una corrección molecular única. La enfermedad de células falciformes afecta a 100.000 estadounidenses, y la hemofilia B impacta a 1 de cada 40.000 varones en todo el mundo, lo que motiva a los desarrolladores a buscar tratamientos duraderos. El ensayo clínico fundamental de CASGEVY demostró que el 96,7% de los participantes estuvieron libres de crisis vaso-oclusivas durante al menos un año, validando la justificación clínica y económica para un despliegue más amplio. El éxito en indicaciones hematológicas acelera la exploración en enfermedades cardiovasculares, metabólicas y neurodegenerativas donde la farmacología convencional ofrece un beneficio limitado a largo plazo.

Rápidos avances en I+D por parte de empresas biofarmacéuticas

Los grandes grupos farmacéuticos intensifican sus carteras de terapia génica a través de adquisiciones y asociaciones que superan los 1.000 millones de USD cada una, como las expansiones de Roche-Poseida y Novartis en trastornos del sistema nervioso. El diseño guiado por inteligencia artificial acorta los ciclos de optimización de vectores, permitiendo a Regeneron, AstraZeneca y CRISPR Therapeutics avanzar en múltiples programas in vivo simultáneamente. Esta velocidad en I+D se alinea con la expansión de las CDMO, garantizando la escalabilidad de la producción para los activos en etapas avanzadas.

Crecientes aprobaciones de terapias génicas basadas en vectores

El impulso regulatorio continúa con 12 terapias génicas aprobadas por la FDA hasta 2024, incluidas BEQVEZ para la hemofilia B y Kebilidi para la deficiencia de AADC. La Agencia Europea de Medicamentos (EMA) complementa esta tendencia mediante autorizaciones condicionales y evaluaciones clínicas conjuntas que armonizan la evaluación entre los estados miembros, acelerando los lanzamientos multinacionales y preservando la seguridad.

Flujos de financiamiento de capital de riesgo y estratégico

A pesar de los vientos en contra macroeconómicos, la actividad de operaciones sigue siendo sólida; VectorBuilder recaudó 76 millones de USD para nuevas instalaciones GMP (de fabricación según buenas prácticas de manufactura), mientras que Charles River Laboratories se asoció con el Instituto Gates en la producción lentiviral. El interés del capital privado es evidente en la adquisición de bluebird bio por Carlyle y SK Capital Partners, lo que subraya la confianza a largo plazo en la viabilidad comercial.

Herramientas de diseño de vectores impulsadas por inteligencia artificial

Las plataformas de aprendizaje automático logran una precisión del 88-90% en la predicción del rendimiento de cápsides de AAV (virus adenoasociado), mejorando drásticamente la selección de variantes específicas de tejido [1] Linus Meier, "Diseño de Cápsides Fit4Function," nature.com . Las proteínas de dedos de zinc inmuno-seguras de Stanford y el sistema Fit4Function del Instituto Broad ilustran cómo los enfoques computacionales reducen los ciclos de iteración, lo que podría reducir los costes de fabricación y habilitar estrategias de re-dosificación.

Expansión regional de CDMO en capacidad de plásmidos

Samsung Biologics, Fujifilm Diosynth y GenScript invierten colectivamente más de 5.000 millones de USD en plantas de plásmidos y vectores virales a gran escala en Asia-Pacífico y América del Norte. El hito de 1 kg de lote de plásmidos GMP de Kaneka Eurogentec y la adopción por parte de Takara Bio de biorreactores de un solo uso de alto volumen ilustran mejoras de rendimiento de cambio de escala que alivian las restricciones de suministro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costes de tratamiento y reembolso | -2.5% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad / respuesta inmune para vectores virales | -1.8% | Supervisión regulatoria global, desarrollo clínico | Mediano plazo (2-4 años) |

| Rutas regulatorias complejas en múltiples jurisdicciones | -1.2% | Global, en particular la coordinación Europa-Estados Unidos-Asia | Mediano plazo (2-4 años) |

| Escasez de espacios de fabricación de plásmidos de grado GMP | -0.8% | Global, concentrado en centros de fabricación establecidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados costes de tratamiento y reembolso

Los precios alcanzan un máximo de 4,25 millones de USD para Lenmeldy y 2,2 millones de USD para CASGEVY, superando los presupuestos de los pagadores y ralentizando la adopción a pesar de los beneficios económicos para la salud a lo largo de la vida. Los acuerdos basados en resultados y los modelos de pago a plazos ofrecen alivio, pero siguen adoptándose de forma inconsistente, creando disparidades en el acceso, en particular en los países de ingresos bajos y medios.

Preocupaciones de seguridad / respuesta inmune para vectores virales

La pausa de la Agencia Europea de Medicamentos (EMA) en los ensayos de Elevidys tras eventos de insuficiencia hepática aguda pone de relieve los desafíos continuos de inmunogenicidad. Los anticuerpos neutralizantes limitan la re-dosificación con AAV y excluyen a pacientes con inmunidad preexistente, presionando a los desarrolladores a diseñar cápsides furtivas y refinar los controles de fabricación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sistemas de administración: dominio viral, aceleración no viral

Las plataformas virales captaron el 61,55% de los ingresos de 2025, lideradas por los vectores AAV validados en aprobaciones recientes. Los sistemas lentivirales crecen en oncología ex vivo y hemoglobinopatías a pesar de la complejidad de la producción. Los enfoques no virales se expanden a una CAGR del 12,98%, impulsados por nanopartículas lipídicas que suministran cargas de CRISPR con una eficiencia de encapsulación del 90-100%. Las tecnologías híbridas que combinan la precisión viral con materiales sintéticos prometen manufacturabilidad y flexibilidad regulatoria. En conjunto, estas dinámicas sostienen la transición del mercado de sistemas de administración de genes hacia modalidades diversificadas.

La capacidad de fabricación sigue siendo un cuello de botella; los estudios del sector revelan posibles déficits lentivirales sin una mayor ampliación de escala. Las CDMO responden con biorreactores de un solo uso de gran volumen y purificación de flujo continuo que reducen los tiempos de ciclo en un 30%, reduciendo la brecha de costes entre las opciones virales y no virales.

Por aplicación: oncología lidera, enfermedades infecciosas en auge

La oncología representó el 47,62% de los ingresos de 2025, impulsada por las terapias CAR-T y de genes en tumores sólidos que demuestran extender la supervivencia de forma significativa. Los programas de enfermedades infecciosas muestran una CAGR del 12,42% a través de avances contra el VIH, el herpes y la hepatitis B. Los candidatos cardiovasculares avanzan con cBIN1 mostrando una mejora funcional del 30% en modelos de animales grandes. Las carteras de diabetes y pulmonares aprovechan vectores inhalados y específicos de tejido que abordan los desafíos de administración de larga data. Las carteras de enfermedades raras se benefician de las vías de revisión acelerada, lo que respalda un conjunto diverso de aprobaciones para condiciones poco frecuentes.

Por vía de administración: estándar inyectable, auge de la vía nasal

Los formatos inyectables mantuvieron el 80,74% de la participación en 2025, reflejando la familiaridad regulatoria y la dosificación controlada. La administración nasal crece a una CAGR del 12,77% a medida que AAV.CPP.16 y las nanopartículas modificadas con borneol demuestran una alta penetración en el sistema nervioso central sin exposición sistémica. Las vías oral, transdérmica e intraocular siguen siendo de nicho, pero evolucionan mediante recubrimientos protectores e innovaciones en dispositivos que mejoran la biodisponibilidad.

Por usuario final: biofarmacéutica como núcleo, CDMO en rápida expansión

Los desarrolladores biofarmacéuticos representaron el 44,93% de los ingresos en 2025, manteniendo el control estratégico de la propiedad intelectual y las carteras en etapas avanzadas. Las CDMO son el colectivo de más rápido crecimiento con una CAGR del 13,29%, impulsadas por alianzas como Vertex-Lonza para CASGEVY y la línea de AAV comercial exclusiva aprobada por la FDA de Catalent. Los institutos académicos lideran las asociaciones de descubrimiento temprano, mientras que los hospitales perfeccionan la fabricación en el punto de atención para terapias celulares autólogas.

Análisis geográfico

América del Norte lideró con el 43,21% de la participación de mercado en 2025, respaldada por 12 aprobaciones de la FDA solo en 2024, amplios fondos de capital de riesgo y talento basado en clústeres. Las adiciones de capacidad como la planta ProBio de GenScript de 224 millones de USD en Nueva Jersey y el sitio de Fujifilm Diosynth de 1.200 millones de USD en Carolina del Norte sustentan la resiliencia de la fabricación nacional. Europa sigue de cerca con una sólida supervisión de la Agencia Europea de Medicamentos (EMA); la instalación de Lonza en Geleen abastece la demanda global de CASGEVY, y el 88% de los Medicamentos de Terapia Avanzada (ATMP) aprobados operan bajo monitoreo adicional, garantizando la seguridad posterior a la comercialización.

Asia-Pacífico registra la CAGR más alta del 13,46% hasta 2031, ya que Samsung Biologics invierte 1.460 millones de USD para 784.000 L de capacidad vectorial y las ventas biofarmacéuticas de China podrían superar los 1,4 billones de yuanes en 2029. La armonización regulatoria y los incentivos locales de inversión atraen ensayos multinacionales al tiempo que fomentan la innovación autóctona.

Oriente Medio y África y América del Sur permanecen subpenetrados pero prometedores a medida que caen los costes de los vectores y se amplían las transferencias tecnológicas. Solo 5 de las 32 terapias aprobadas son actualmente accesibles en los países de ingresos bajos y medios (LMIC), lo que subraya la necesidad de financiamiento colaborativo y fabricación localizada para ampliar la equidad en el tratamiento.

Panorama competitivo

La concentración del mercado es moderada: los líderes farmacéuticos establecidos compiten con innovadores biotecnológicos especializados y empresas emergentes centradas en inteligencia artificial. La adquisición de Poseida por parte de Roche por 1.000 millones de USD y la inversión de Novartis en el sistema nervioso reflejan la expansión vertical hacia la ciencia de la administración.

Los motores de aprendizaje automático de Dyno Therapeutics y el Instituto Broad aseguran ventajas competitivas al predecir el rendimiento de las cápsides con un 90% de precisión, habilitando vectores a medida que mejoran la eficacia al tiempo que reducen la toxicidad relacionada con la dosis.

El estatus de Catalent como la única CDMO con líneas de AAV comerciales autorizadas por la FDA la posiciona estratégicamente ante la creciente demanda de externalización. Mientras tanto, Pfizer, Novartis y Roche aprovechan las exclusividades de patentes y las alianzas de fabricación para defender su participación. Persisten oportunidades de espacio en blanco en la focalización extrahepática, la intensificación de procesos para reducción de costes y las terapias combinadas que combinan la edición génica con la modulación de moléculas pequeñas.

Líderes del sector global de sistemas de administración de genes

Pfizer, Inc.

Becton, Dickinson and Company

Takara Bio

Novartis AG

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2024: uniQure desinvirtió su planta de terapia génica en Massachusetts a Genezen, que fabricará Hemgenix, la terapia para la hemofilia B de CSL Behring.

- Junio de 2024: Syncona fusionó Freeline y SwanBio en Spur Therapeutics e inyectó 50 millones de USD adicionales para financiar la I+D en terapia génica.

- Abril de 2024: Ascend Advanced Therapies adquirió el sitio CMC de Beacon Therapeutics en Florida, añadiendo capacidad GMP y experiencia en desarrollo de procesos.

- Mayo de 2023: Kytopen lanzó el programa de acceso temprano Flowfect Discover™, habilitando la ingeniería celular de alto rendimiento para CRISPR, ARNm y ADN en CDMO y centros académicos.

Alcance del informe del mercado global de sistemas de administración de genes

Según el alcance del informe, la administración génica es el proceso de introducir material genético extraño, como ADN o ARN, en células huésped.

El mercado de sistemas de administración de genes está segmentado por sistemas de administración (sistemas virales de administración de genes, sistemas no virales de administración de genes y sistemas de administración híbridos combinados), aplicaciones (oncología, enfermedades infecciosas, trastornos cardiovasculares, diabetes, trastornos pulmonares, otras aplicaciones), vía de administración (oral, inyectable, nasal y otras vías de administración) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas virales de administración de genes | Vectores adenovirales |

| Vectores lentivirales | |

| Vectores retrovirales | |

| Otros vectores virales (AAV, HSV, etc.) | |

| Administración no viral de genes | |

| Sistemas de administración combinados / híbridos |

| Oncología |

| Enfermedades infecciosas |

| Trastornos cardiovasculares |

| Diabetes |

| Trastornos pulmonares |

| Otras aplicaciones |

| Inyectable |

| Oral |

| Nasal |

| Transdérmica / Tópica |

| Otras vías |

| Desarrolladores de biofarmacéuticos y terapia génica |

| Fabricación por contrato y CDMO |

| Institutos académicos y de investigación |

| Hospitales y clínicas especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por sistemas de administración | Sistemas virales de administración de genes | Vectores adenovirales |

| Vectores lentivirales | ||

| Vectores retrovirales | ||

| Otros vectores virales (AAV, HSV, etc.) | ||

| Administración no viral de genes | ||

| Sistemas de administración combinados / híbridos | ||

| Por aplicación | Oncología | |

| Enfermedades infecciosas | ||

| Trastornos cardiovasculares | ||

| Diabetes | ||

| Trastornos pulmonares | ||

| Otras aplicaciones | ||

| Por vía de administración | Inyectable | |

| Oral | ||

| Nasal | ||

| Transdérmica / Tópica | ||

| Otras vías | ||

| Por usuario final | Desarrolladores de biofarmacéuticos y terapia génica | |

| Fabricación por contrato y CDMO | ||

| Institutos académicos y de investigación | ||

| Hospitales y clínicas especializadas | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de sistemas de administración de genes?

El mercado está valorado en 6.910 millones de USD en 2026 y se proyecta que alcance los 11.960 millones de USD en 2031.

¿Quiénes son los actores clave en el mercado global de sistemas de administración de genes?

Pfizer, Inc., Becton, Dickinson and Company, Takara Bio, Novartis AG y F. Hoffmann-La Roche Ltd son las principales empresas que operan en el mercado global de sistemas de administración de genes.

¿Cuál es la región de más rápido crecimiento en el mercado global de sistemas de administración de genes?

Los programas de enfermedades infecciosas se expanden a una CAGR del 12,42% hasta 2031, impulsados por las carteras de VIH y hepatitis B.

¿Qué segmento de aplicación crece más rápido?

En 2025, América del Norte representa la mayor participación de mercado en el mercado global de sistemas de administración de genes.

¿Por qué las CDMO se están volviendo importantes en este mercado?

Los desarrolladores enfrentan una escasez del 500% en capacidad a escala comercial; las CDMO llenan el vacío con instalaciones especializadas y experiencia regulatoria.

Última actualización de la página el: