Tamaño y participación del mercado de sistemas novedosos de administración de fármacos (NDDS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

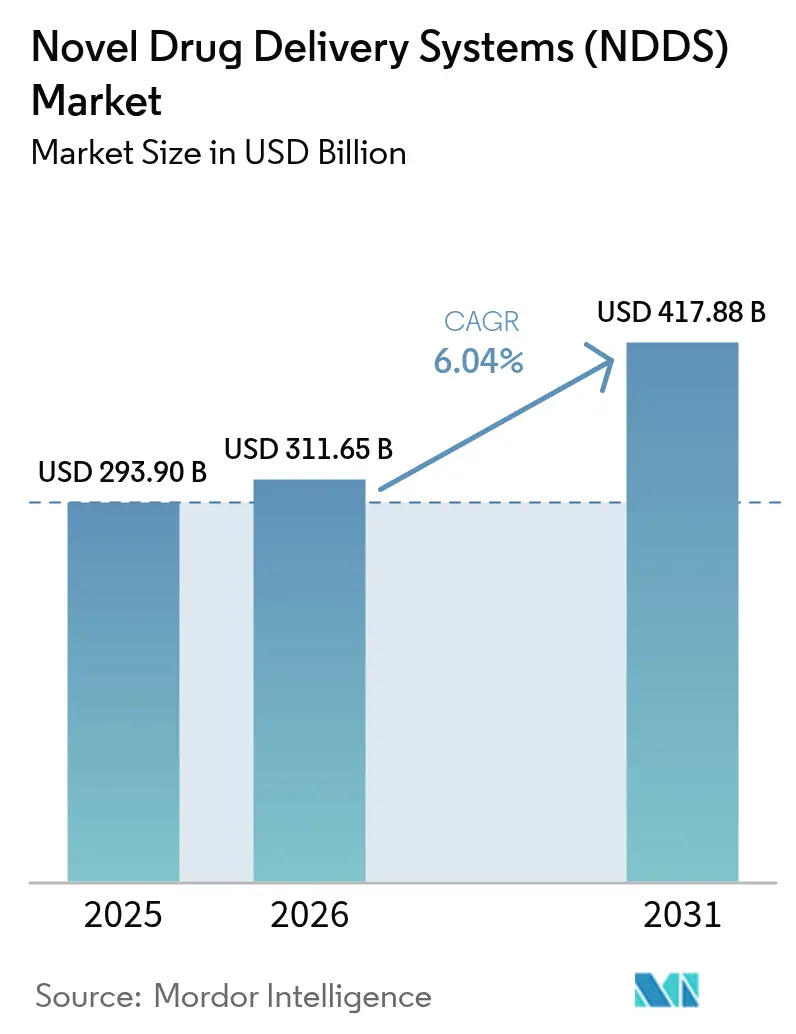

| Tamaño del Mercado (2026) | 311.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 417.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas novedosos de administración de fármacos (NDDS) por Mordor Intelligence

El tamaño del mercado de nuevos sistemas de administración de fármacos en 2026 se estima en USD 311,65 mil millones, creciendo desde el valor de 2025 de USD 293,9 mil millones con proyecciones para 2031 que muestran USD 417,88 mil millones, creciendo a una CAGR del 6,04% durante 2026-2031. Una aceleración en las terapéuticas centradas en el paciente, el cambio clínico hacia los biológicos y las terapias génicas, y la convergencia de las tecnologías de salud conectada impulsan colectivamente esta trayectoria. La mayor demanda de dispositivos de autoadministración, el apoyo regulatorio continuo para los productos combinados y el aumento de las inversiones en plataformas de administración inteligente sostienen el impulso competitivo. Las adquisiciones estratégicas —como la compra de Catalent por parte de Novo Nordisk— señalan una competencia creciente por el conocimiento avanzado en formulación. Mientras tanto, los requisitos de sostenibilidad en Europa están empujando a los proveedores hacia envases reciclables que mantienen la integridad de temperatura.

Conclusiones clave del informe

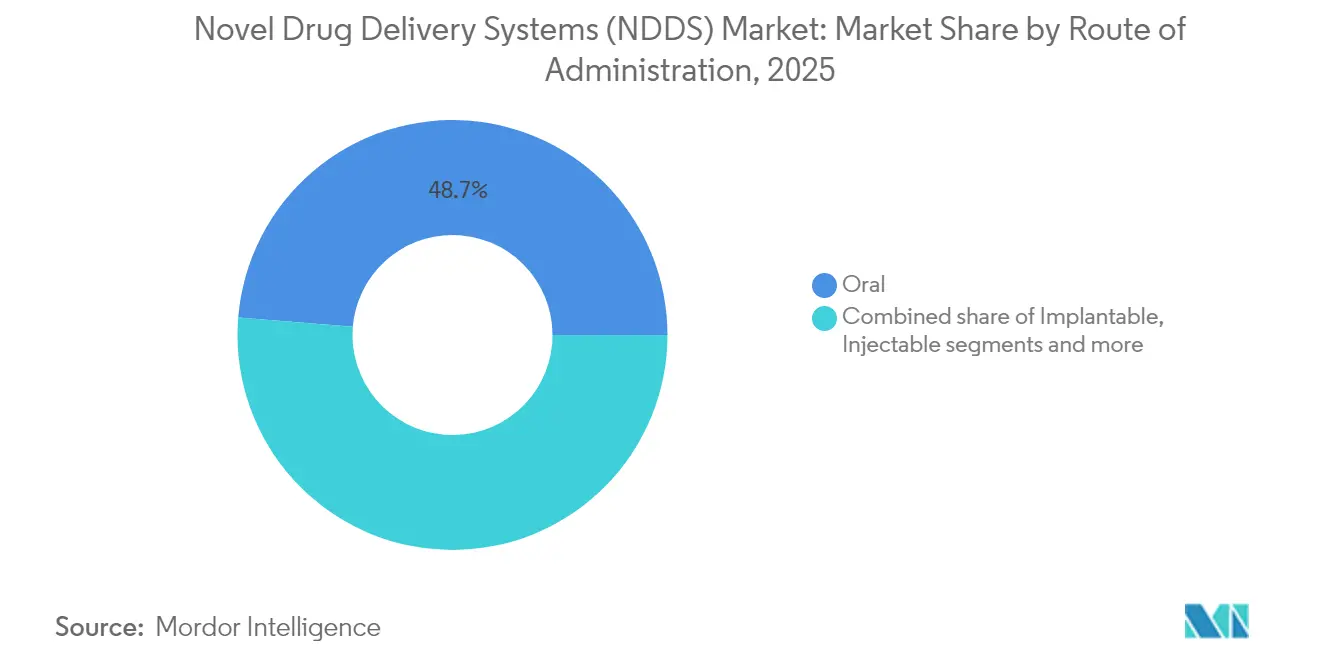

- Por vía de administración, los sistemas orales lideraron con una participación de ingresos del 48,70% en 2025; se proyecta que los sistemas implantables crezcan a una CAGR del 8,72% hasta 2031.

- Por tecnología, los autoinyectores capturaron el 22,05% del tamaño del mercado de nuevos sistemas de administración de fármacos en 2025, mientras que se pronostica que los dispositivos inteligentes y conectados avanzarán a una CAGR del 9,18% entre 2026-2031.

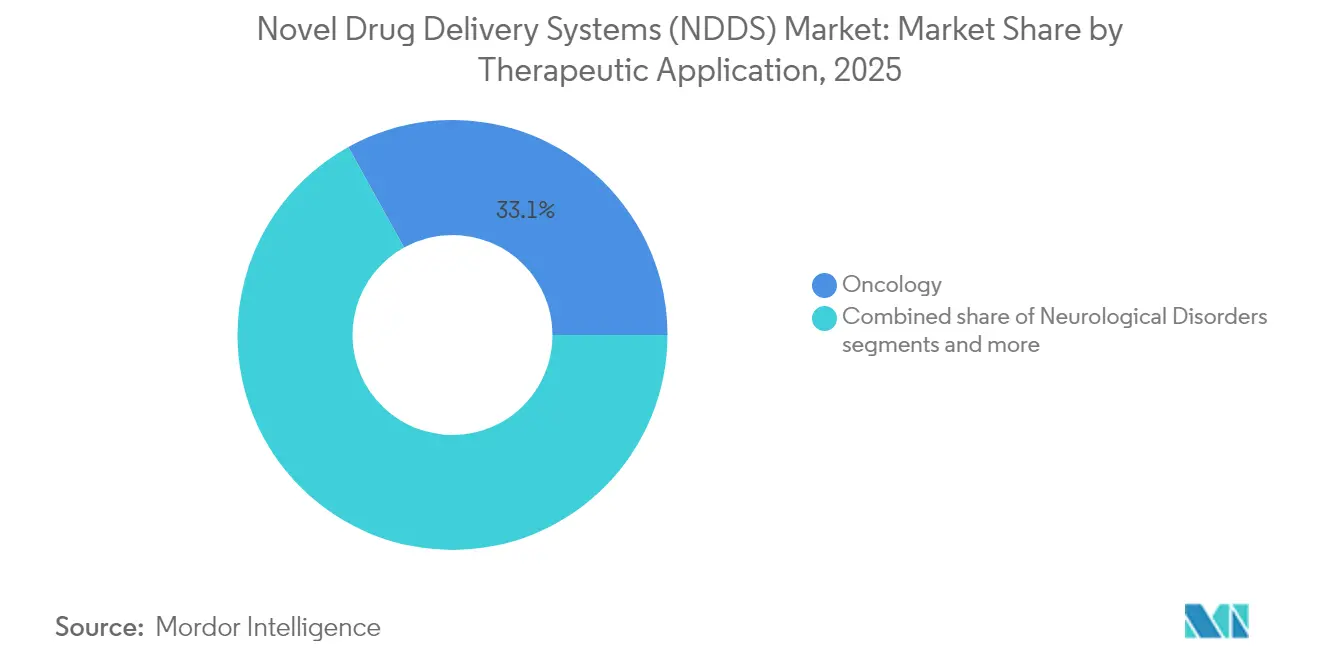

- Por aplicación terapéutica, la oncología generó una participación del 33,05% del tamaño del mercado de nuevos sistemas de administración de fármacos en 2025, mientras que las aplicaciones para trastornos neurológicos están preparadas para una CAGR del 9,36% hasta 2031.

- Por usuario final, los hospitales representaron el 53,10% de la participación del mercado de nuevos sistemas de administración de fármacos en 2025; se espera que los entornos de atención domiciliaria se expandan a una CAGR del 10,12% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas novedosos de administración de fármacos (NDDS)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.5% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de biológicos y fármacos de moléculas grandes | +2.1% | América del Norte y la UE liderando, Asia-Pacífico acelerando | Largo plazo (≥ 4 años) |

| Integración digital-terapéutica que permite la administración inteligente | +1.8% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los canales de desarrollo de terapias de mRNA y génicas | +1.2% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia del paciente por la autoadministración y la atención domiciliaria | +0.9% | Global, acelerado en mercados desarrollados | Mediano plazo (2-4 años) |

| Impulso de descarbonización que favorece las formulaciones de larga acción | +0.7% | La UE liderando, América del Norte siguiendo, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades crónicas

Las enfermedades cardiovasculares y diabéticas afectaron a más de 1.230 millones de personas en todo el mundo en 2024 y continúan incrementando la demanda clínica de terapias de liberación prolongada que reducen la frecuencia de dosificación[1]Fuente: Organización Mundial de la Salud, "Enfermedades cardiovasculares (ECV)," who.int . Las plataformas de larga acción, como el dispositivo intravesical TAR-200, ilustran este cambio, administrando gemcitabina de forma continua durante varios meses y logrando una duración mediana de respuesta de 25,8 meses, notablemente superior a los regímenes intermitentes. Los reguladores responden con orientaciones que favorecen los productos integrados fármaco-dispositivo capaces de mejorar la adherencia, reforzando la inversión en formatos implantables y transdérmicos.

Creciente adopción de biológicos y fármacos de moléculas grandes

La escalada en anticuerpos monoclonales y terapéuticos basados en ARN eleva la complejidad de la formulación y estimula la innovación en nanopartículas. El ensayo de ponsegromab de Pfizer subraya el beneficio: la administración optimizada mejoró el rendimiento en pacientes con caquexia cancerosa. Los proveedores, en consecuencia, amplían la capacidad de nanopartículas lipídicas; Lonza añadió múltiples suites dedicadas en 2025 para aliviar la escasez de suministro. La logística de cadena de frío y la facilidad de uso para el paciente siguen siendo críticas, ampliando las perspectivas para los envases con control de temperatura y los dispositivos de inyección autoadministrables ponibles.

Integración digital-terapéutica que permite la administración inteligente

Los dispositivos conectados avanzan desde la dispensación pasiva hacia la captura continua de datos. Los ingresos globales de los sistemas de administración inteligente se aproximaron a USD 12.000 millones en 2024. Las directrices de ciberseguridad de la FDA publicadas en 2024 imponen requisitos de seguridad por diseño, lo que impulsa rediseños en etapas tempranas, pero garantiza la seguridad del paciente a largo plazo[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Ciberseguridad en dispositivos médicos: Política de rechazo de aceptación," fda.gov . La inteligencia artificial integrada en inyectores e inhaladores ahora permite la titulación de dosis dirigida por algoritmos.

Expansión de los canales de desarrollo de terapias de mRNA y génicas

Más de 200 ensayos de terapia génica se lanzaron en 2024, acentuando el cuello de botella en la capacidad de vectores y nanopartículas lipídicas. Cytiva, Lonza y otros proveedores comprometieron plantas de múltiples millones de unidades para satisfacer la demanda proyectada hasta 2030. Los desafíos de dirección tisular y las preocupaciones sobre inmunogenicidad sostienen la I+D en nuevas cápsides y portadores biodegradables, mientras que las agencias reguladoras mantienen estrictos umbrales de seguridad para vectores virales o no virales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Regulaciones estrictas para productos combinados | -1.8% | Global, más restrictivo en la UE y América del Norte | Mediano plazo (2-4 años) |

| Alto costo de los dispositivos en países de ingresos bajos y medios | -1.1% | Asia-Pacífico, América Latina y Oriente Medio y África principalmente | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad en inyectores conectados | -0.9% | América del Norte y la UE como núcleo, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Capacidad limitada de fabricación de nanopartículas lipídicas | -0.7% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas para productos combinados

Las revisadas directrices de la FDA y la EMA requieren estudios exhaustivos de interacción fármaco-dispositivo, inflando los presupuestos hasta en USD 100 millones y extendiendo los plazos hasta dos años. Johnson & Johnson obtuvo la Designación de Terapia Innovadora para TAR-200, pero aun así debió gestionar extensos compromisos poscomercialización, lo que pone de manifiesto la dificultad para los innovadores más pequeños. Las divergentes normativas regionales complican aún más los lanzamientos globales.

Alto costo de los dispositivos en países de ingresos bajos y medios

Los autoinyectores conectados y los implantables cuestan entre 10 y 20 veces más que los genéricos orales, lo que limita el acceso en regiones con recursos limitados. Los organismos de adquisición en América Latina y África requieren fabricación localizada o precios escalonados; sin embargo, la capacidad regulatoria limitada retrasa las aprobaciones para dispositivos sofisticados. Las empresas están pilotando variantes más simples y de función única para reducir costos preservando el beneficio terapéutico central.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por vía de administración: el dominio oral enfrenta la disrupción digital

Las terapias orales comandaron el 48,70% de la participación del mercado de nuevos sistemas de administración de fármacos en 2025, aunque el crecimiento se modera a medida que los implantes digitales y los inyectables de larga acción demuestran una adherencia superior. Se proyecta que los formatos implantables ofrezcan una CAGR del 8,72% hasta 2031, respaldados por avances como el implante de GLP-1 de Vivani Medical, que completó su primer estudio en humanos en cuatro semanas. Las vías inyectables se benefician de la ola de biológicos, mientras que la administración inhalada atrae inversiones en la cartera neurológica y respiratoria.

La preferencia del paciente, la escalabilidad de fabricación y la conveniencia de reembolso sustentan la resiliencia de los sistemas orales hasta 2030. Sin embargo, los sensores de pastilla inteligente y los implantes microfluídicos que registran la dosificación crean nuevas propuestas de valor para el manejo de enfermedades crónicas. Las opciones nasales y oculares prosperan en entornos neurológicos y oftálmicos de nicho. En última instancia, la selección de la vía está dictada cada vez más por las características moleculares y los modelos de atención personalizada en lugar de la conveniencia histórica.

Por tipo de tecnología/sistema: la conectividad inteligente remodela las plataformas tradicionales

Los autoinyectores retuvieron una participación del 22,05% del tamaño del mercado de nuevos sistemas de administración de fármacos en 2025 gracias a cadenas de suministro consolidadas y la familiaridad de los clínicos. Sin embargo, los dispositivos inteligentes y conectados avanzan a una CAGR del 9,18% a medida que los parches vinculados a la nube y los bolígrafos integrados con aplicaciones transforman la medicación en flujos de datos. Los portadores de nanopartículas, esenciales para las terapéuticas de mRNA, sustentan las expansiones de capacidad en Lonza y organizaciones de desarrollo y fabricación por contrato similares.

Los inyectores de chorro sin aguja reducen la ansiedad por la vacunación y aceleran los programas de inmunización masiva, mientras que los parches de microagujas ganan tracción en dermatología y administración de vacunas. Los infusores ponibles capaces de administrar entre 5 y 50 mL de biológicos en el hogar eliminan los cuellos de botella de los centros de infusión. La carrera tecnológica favorece cada vez más las plataformas modulares adaptables a múltiples moléculas, comprimiendo así los ciclos de desarrollo y mejorando el retorno sobre la inversión de la cartera.

Por aplicación terapéutica: el liderazgo de la oncología desafiado por la innovación neurológica

La oncología contribuyó con el 33,05% de los ingresos del mercado de nuevos sistemas de administración de fármacos en 2025, respaldada por conjugados anticuerpo-fármaco, radiofármacos y terapias intratumorales habilitadas por dispositivos. El pasritamig de Johnson & Johnson mostró actividad antitumoral temprana con dosificación ambulatoria cada seis semanas. Se pronostica que los trastornos neurológicos, incluidos el Parkinson y el Alzheimer, registrarán una CAGR del 9,36%, ya que las nanopartículas que penetran la barrera hematoencefálica y las bombas de infusión continua abordan necesidades no satisfechas.

La diabetes mantiene su impulso a través de sistemas de insulina de lazo cerrado que integran datos de glucosa en tiempo real, mientras que las terapias cardiovasculares avanzan hacia inyecciones de depósito trimestrales. Las plataformas para enfermedades infecciosas aprovechan inyectores sin aguja de llenado rápido para la preparación ante pandemias. Las plataformas de aplicación cruzada permiten economías de escala, alineando el costo de I+D con una mayor amplitud de indicaciones.

Por usuario final: la infraestructura hospitalaria respalda la transición a la atención domiciliaria

Los hospitales representaron el 53,10% de la participación del mercado de nuevos sistemas de administración de fármacos en 2025, reflejando las suites de infusión integradas y las capacidades de implante quirúrgico. Se prevé que los entornos de atención domiciliaria registren una CAGR del 10,12%, aprovechando las reformas de reembolso que financian la administración de biológicos en el hogar. Los centros ambulatorios explotan los implantes mínimamente invasivos, permitiendo el alta el mismo día.

Las clínicas especializadas se asocian con fabricantes de dispositivos para programas enfocados en enfermedades. Los paneles de monitoreo remoto vinculados a inyectores conectados reducen las visitas hospitalarias no programadas, reforzando aún más la migración hacia la atención descentralizada. Los sistemas exitosos, por tanto, deben equilibrar la precisión clínica con la facilidad de autoadministración por parte del paciente.

Análisis geográfico

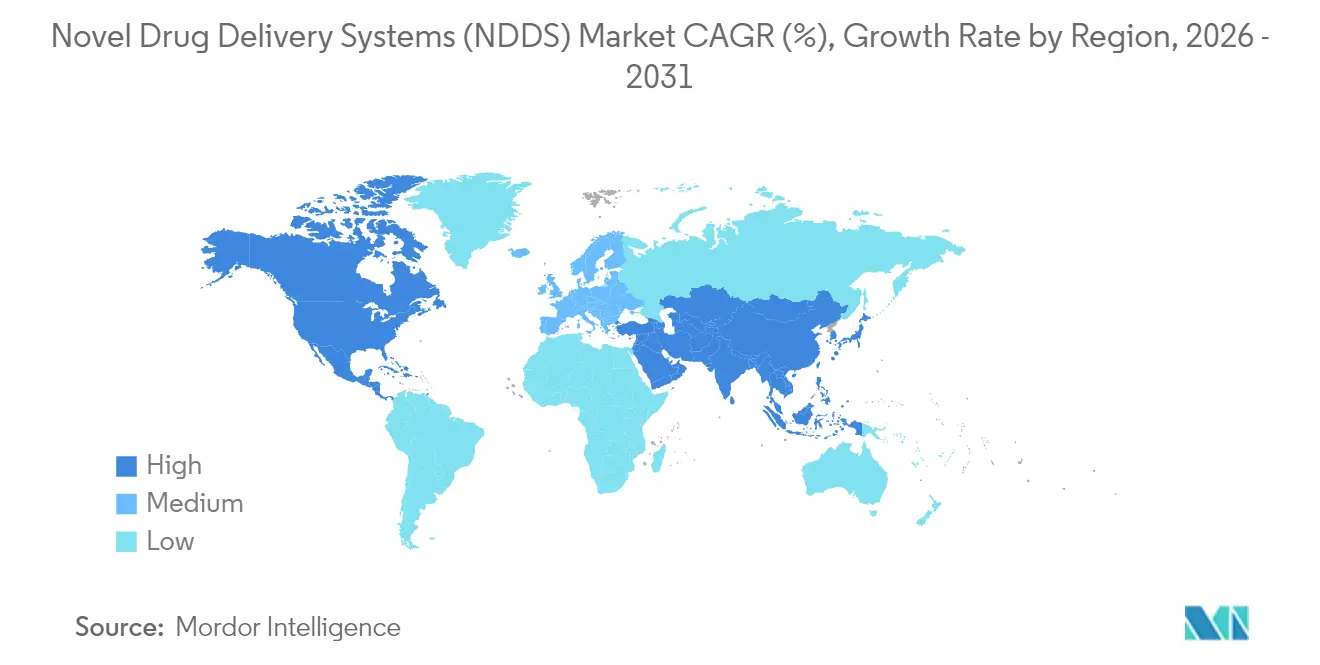

América del Norte retuvo el 41,90% de los ingresos del mercado de nuevos sistemas de administración de fármacos en 2025, respaldada por vías regulatorias ágiles y la aceptación de los pagadores de dispositivos de alto valor. Las designaciones de Terapia Innovadora aceleran la adopción, aunque el creciente escrutinio de la ciberseguridad prolonga el tiempo de comercialización de las herramientas de administración conectadas. Las deficiencias de capacidad para las nanopartículas lipídicas impulsan asociaciones con organizaciones de desarrollo y fabricación por contrato asiáticas.

Se proyecta que Asia-Pacífico registre una CAGR del 10,66% hasta 2031. Los gobiernos regionales amplían la cobertura sanitaria universal e incentivan la fabricación nacional. La política de China para localizar la tecnología médica de alta gama ha impulsado empresas conjuntas para autoinyectores inteligentes, mientras que los productores de genéricos de India aspiran a capturar valor en parches de microagujas rentables.

Europa sigue siendo madura pero con una regulación intensa. El Reglamento de Dispositivos Médicos introduce necesidades de doble cumplimiento que retrasan los lanzamientos, pero elevan los estándares de seguridad. Los imperativos de sostenibilidad aceleran el interés en envases reciclables y formulaciones de larga acción. La vía separada del Reino Unido tras el Brexit exige presentaciones paralelas, añadiendo complejidad, pero sin erosionar materialmente la demanda.

Panorama competitivo

El mercado de nuevos sistemas de administración de fármacos está moderadamente fragmentado, aunque las recientes adquisiciones destacadas demuestran una concentración creciente. El acuerdo de Novo Nordisk con Catalent por USD 16.500 millones proporciona capacidad integrada de formulación y llenado-acabado, mientras que las adquisiciones de radiofármacos de Lantheus construyen experiencia vertical. Las empresas más grandes aprovechan la escala para gestionar los expedientes de productos combinados y absorber los costos de cumplimiento en ciberseguridad.

Las empresas emergentes se diferencian mediante algoritmos de dosificación dirigidos por inteligencia artificial, portadores biodegradables y diseño industrial centrado en el usuario. Las alianzas estratégicas entre empresas farmacéuticas y de tecnología médica aceleran el prototipado, ejemplificado por Enable Injections al colaborar con múltiples patrocinadores de biológicos en infusores ponibles de alto volumen. Las tecnologías de plataforma capaces de acomodar múltiples ingredientes farmacéuticos activos ahora tienen valoraciones premium.

Las decisiones de compra de los clientes ponderan cada vez más los datos de resultados clínicos, la evidencia económica y la huella ambiental. En consecuencia, los proveedores que combinan evidencia del mundo real con paneles de control conectados disfrutan de un posicionamiento más sólido en el formulario. En este panorama, la rápida aprobación regulatoria y la capacidad de producción modular emergen como los factores competitivos decisivos.

Líderes de la industria de sistemas novedosos de administración de fármacos (NDDS)

Abbott Laboratories

Bayer AG

F. Hoffmann-La Roche AG

GlaxoSmithKline Plc

Merck & Co., Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: el TAR-200 de Johnson & Johnson recibió la Designación de Terapia Innovadora de la FDA para el tratamiento del cáncer de vejiga no músculo invasivo de alto riesgo sin respuesta a BCG, con el sistema intravesical

- Julio de 2025: Johnson & Johnson presentó una Solicitud de Nuevo Fármaco a la FDA para icotrokinra, un bloqueador del receptor de IL-23 en forma de péptido oral de primera en su clase para la psoriasis en placas moderada a grave en pacientes de 12 años en adelante, representando un avance en la administración oral de biológicos complejos

Alcance del informe global del mercado de sistemas novedosos de administración de fármacos (NDDS)

Según el alcance de este informe, el sistema novedoso de administración de fármacos (NDDS) está destinado a aumentar la eficacia de los fármacos. Los NDDS se adoptan para aumentar la biodisponibilidad del fármaco, reducir los efectos adversos y los efectos secundarios, y aumentar la estabilidad del fármaco. El mercado de sistemas novedosos de administración de fármacos (NDDS) está segmentado por vía de administración (sistemas de administración oral de fármacos, sistemas de administración inyectable de fármacos, sistemas de administración pulmonar de fármacos, sistemas de administración transdérmica de fármacos y otras vías de administración), modalidad de NDDS (sistemas de administración dirigida de fármacos, sistemas de administración controlada de fármacos, sistemas de administración modulada de fármacos) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Oral |

| Inyectable |

| Inhalación |

| Transdérmico |

| Implantable |

| Ocular |

| Nasal |

| Otros |

| Sistemas basados en nanopartículas |

| Inyectores ponibles |

| Dispositivos inteligentes/conectados |

| Sistemas de inyección sin aguja |

| Parches de microagujas |

| Autoinyectores |

| Cápsulas con recubrimiento entérico |

| Otros |

| Oncología |

| Diabetes |

| Enfermedades cardiovasculares |

| Enfermedades infecciosas |

| Enfermedades respiratorias |

| Trastornos neurológicos |

| Otros |

| Hospitales |

| Centros quirúrgicos ambulatorios |

| Entornos de atención domiciliaria |

| Clínicas especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por vía de administración (valor) | Oral | |

| Inyectable | ||

| Inhalación | ||

| Transdérmico | ||

| Implantable | ||

| Ocular | ||

| Nasal | ||

| Otros | ||

| Por tipo de tecnología/sistema (valor) | Sistemas basados en nanopartículas | |

| Inyectores ponibles | ||

| Dispositivos inteligentes/conectados | ||

| Sistemas de inyección sin aguja | ||

| Parches de microagujas | ||

| Autoinyectores | ||

| Cápsulas con recubrimiento entérico | ||

| Otros | ||

| Por aplicación terapéutica (valor) | Oncología | |

| Diabetes | ||

| Enfermedades cardiovasculares | ||

| Enfermedades infecciosas | ||

| Enfermedades respiratorias | ||

| Trastornos neurológicos | ||

| Otros | ||

| Por usuario final (valor) | Hospitales | |

| Centros quirúrgicos ambulatorios | ||

| Entornos de atención domiciliaria | ||

| Clínicas especializadas | ||

| Otros | ||

| Por geografía (valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué nivel de ingresos alcanza el mercado de nuevos sistemas de administración de fármacos en 2026?

El sector generó USD 311,65 mil millones en 2026 y se proyecta que alcance USD 417,88 mil millones en 2031.

¿Qué vía de administración crece más rápidamente hasta 2031?

Se proyecta que los sistemas implantables registren una CAGR del 8,72%, superando a otras vías.

¿Con qué rapidez avanzarán los dispositivos inteligentes y conectados?

Este segmento tecnológico está preparado para una CAGR del 9,18% entre 2026-2031 a medida que las plataformas habilitadas por datos ganan aceptación.

¿Qué área terapéutica lidera los ingresos de 2025?

Las aplicaciones de oncología representaron el 33,05% de los ingresos del sector en 2025.

¿Qué región muestra el mayor crecimiento pronosticado?

Asia-Pacífico está preparada para una CAGR del 10,66% hasta 2031 gracias a la expansión del acceso a la atención sanitaria.

¿Qué impulsor contribuye más al aumento de la CAGR?

La adopción de biológicos y fármacos de moléculas grandes añade aproximadamente +2,1 puntos porcentuales a la CAGR pronosticada.

Última actualización de la página el: