Tamaño y Participación del Mercado de Sistemas de Administración de Fármacos con Microagujas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Administración de Fármacos con Microagujas por Mordor Intelligence

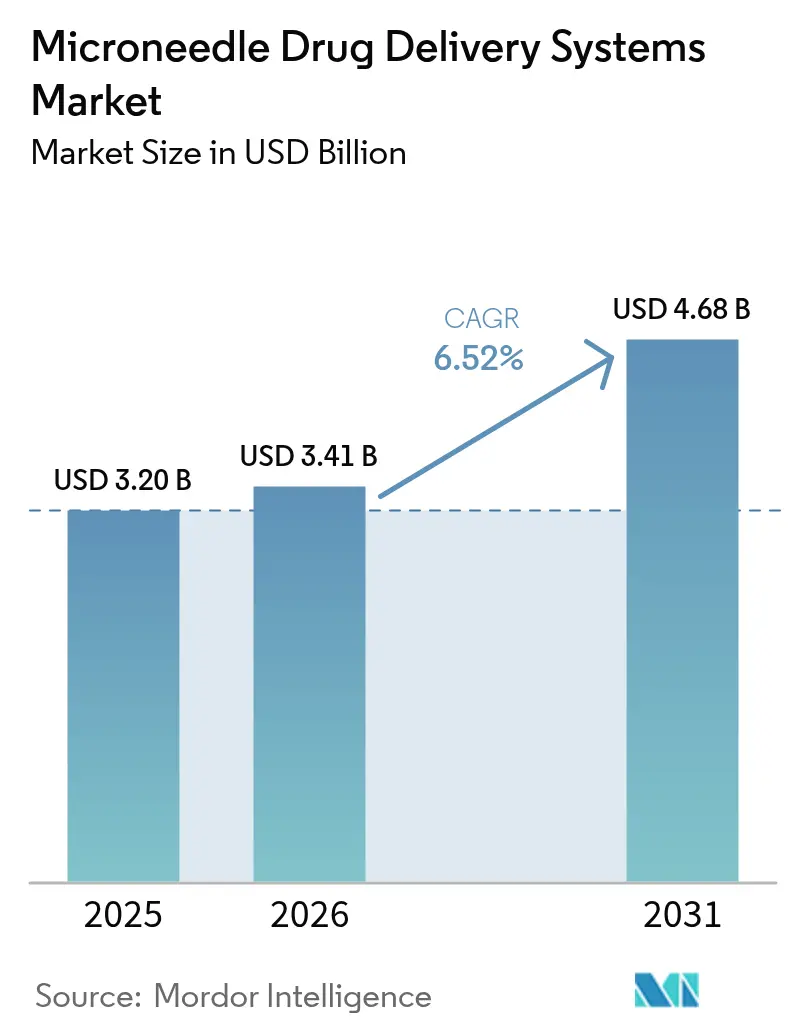

Se proyecta que el tamaño del mercado de sistemas de administración de fármacos con microagujas se expanda desde USD 3,20 mil millones en 2025 y USD 3,41 mil millones en 2026 hasta USD 4,68 mil millones en 2031, registrando una CAGR del 6,52% entre 2026 y 2031. El sólido crecimiento refleja un giro estratégico hacia diseños disolventes y biodegradables que evitan los residuos de objetos punzantes y favorecen la independencia de la cadena de frío. Los terapéuticos peptídicos son un factor de atracción clave: el parche de semaglutida de Daewoong Pharmaceutical alcanzó más del 80% de biodisponibilidad relativa en los ensayos de Fase II de 2024, demostrando paridad clínica con la inyección subcutánea. Al mismo tiempo, las agencias de defensa y medicina espacial están llevando a cabo pilotos de campo con parches ultracompactos que funcionan fuera de las cadenas de suministro hospitalarias. La capacidad de fabricación está escalando, liderada por líneas de bobina a bobina chinas que reducen los costos unitarios por debajo de USD 0,12, mientras que los conjuntos de silicio grabados por MEMS establecen nuevos estándares de rendimiento en fiabilidad de inserción. En conjunto, estos cambios reposicionan el mercado de sistemas de administración de fármacos con microagujas como una plataforma convencional para la vacunación, el tratamiento de la diabetes y los biológicos emergentes, en lugar de una categoría de dispositivos de nicho.

Conclusiones Clave del Informe

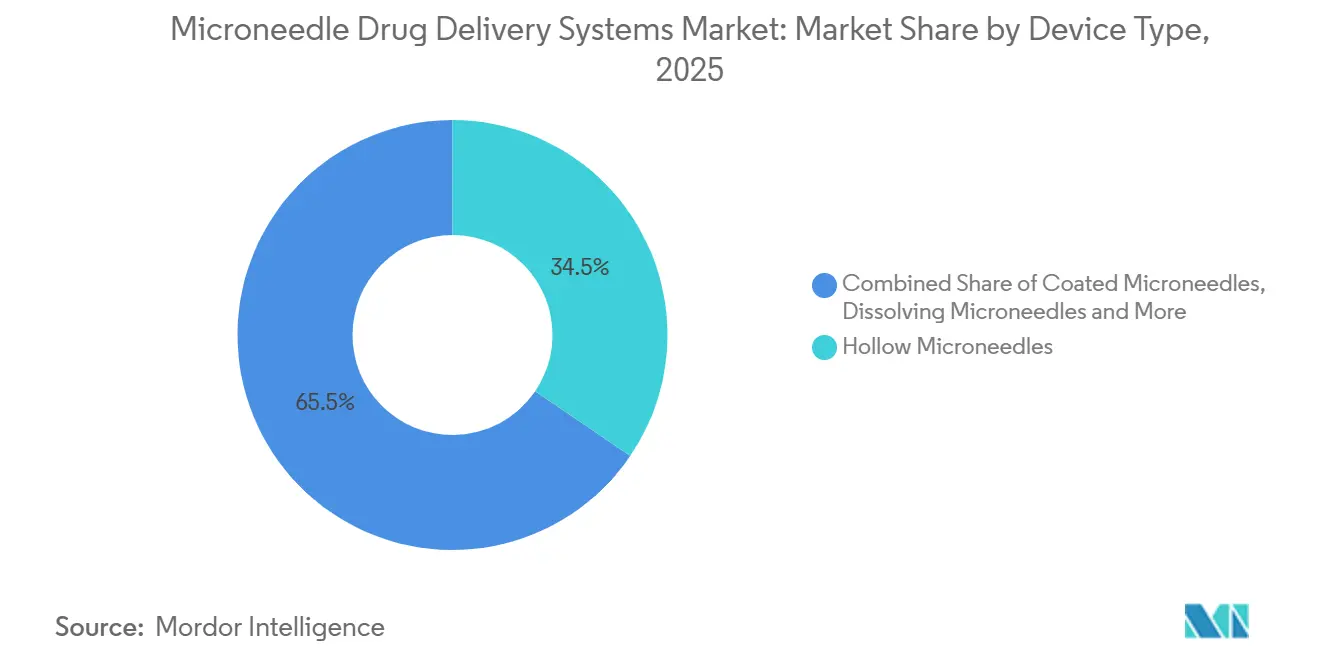

- Por tipo de dispositivo, las microagujas huecas lideraron con el 34,55% de la participación del mercado de sistemas de administración de fármacos con microagujas en 2025, mientras que las variantes disolventes avanzan a una CAGR del 9,85% hasta 2031.

- Por material, los polímeros mantuvieron una participación del 45,53% del tamaño del mercado de sistemas de administración de fármacos con microagujas en 2025, y se proyecta que el silicio crezca al 9,75% entre 2026 y 2031.

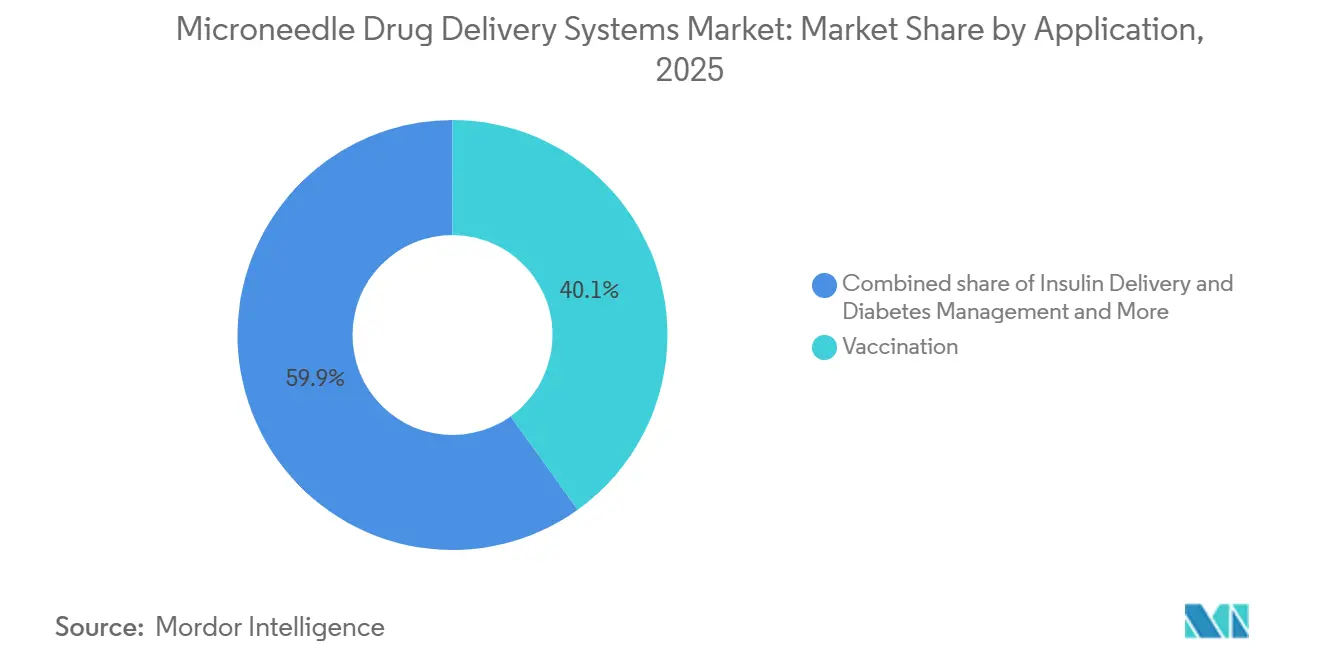

- Por aplicación, la vacunación representó el 40,15% de los ingresos de 2025, aunque se prevé que la administración de insulina registre la CAGR más rápida del 10,82% hasta 2031.

- Por usuario final, los hospitales y clínicas contribuyeron con el 44,52% de las ventas de 2025, mientras que los entornos de atención domiciliaria se expandirán a una CAGR del 10,12% durante 2026-2031.

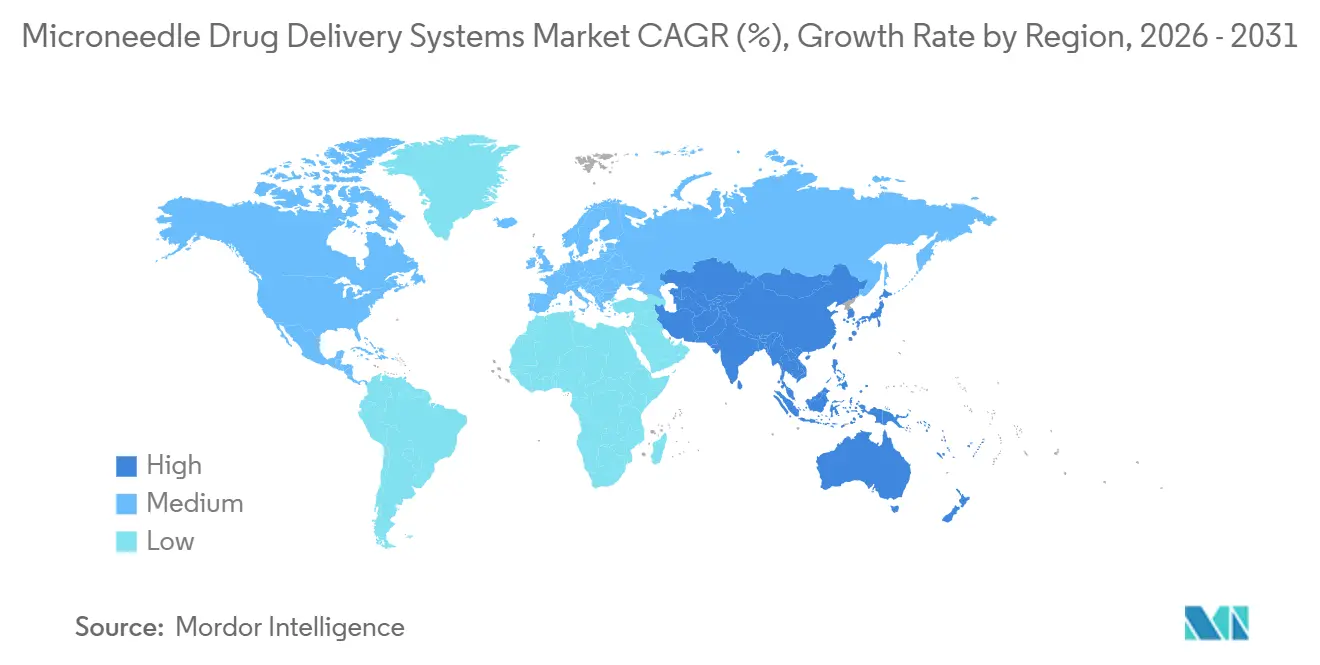

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,55% en 2025 y Asia-Pacífico está previsto que registre la CAGR más alta del 9,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Administración de Fármacos con Microagujas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas que requieren autoadministración sin dolor | +1.8% | Global, mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ventajas sobre las inyecciones convencionales que mejoran el cumplimiento del paciente | +1.5% | Global, fuerte en entornos de atención domiciliaria en mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecientes iniciativas de vacunación que adoptan la administración mediante parches | +1.3% | Núcleo de Asia-Pacífico, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Avances tecnológicos en microagujas disolventes / biodegradables | +1.2% | América del Norte y Asia-Pacífico (Japón, Corea del Sur, China) | Largo plazo (≥ 4 años) |

| Incentivos regulatorios para reducir las lesiones por pinchazos de aguja y los residuos de objetos punzantes | +0.9% | América del Norte, UE, extensión a Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Demanda de defensa y medicina espacial de administración ultracompacta y estable en almacenamiento | +0.6% | América del Norte, ministerios de defensa seleccionados de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas que Requieren Autoadministración sin Dolor

La diabetes afectó a 537 millones de adultos en 2025 y se proyecta que alcance los 643 millones en 2030; sin embargo, la fobia a las agujas continúa suprimiendo la adherencia a la insulina inyectable. Los parches de microagujas eliminan las agujas visibles y administran dosis basales alineadas con regímenes semanales, mejorando los resultados de tiempo en rango en un 23% en estudios del mundo real[1]Lisa Valeritas et al., "Estudio del Mundo Real V-Go," Diabetes Technology & Therapeutics, liebertpub.com . Los ensayos oncológicos ahora aprovechan los conjuntos disolventes para inhibidores de puntos de control intratumorales, logrando concentraciones de fármaco 40 veces superiores a las de la administración intravenosa con toxicidad sistémica mínima. La paridad de reembolso para los parches de insulina en Estados Unidos y Alemania elimina un obstáculo comercial histórico. En conjunto, estos factores elevan los parches de microagujas de una comodidad opcional a herramientas clínicamente obligatorias en las vías de tratamiento de enfermedades crónicas.

Ventajas sobre las Inyecciones Convencionales que Mejoran el Cumplimiento del Paciente

La fobia a las agujas afecta hasta al 30% de los adultos y al 63% de los niños, limitando directamente la cobertura de vacunación. Las microagujas penetran solo entre 50 y 900 µm en el tejido dérmico, evitando las capas ricas en nervios y eliminando prácticamente el dolor. Un ensayo aleatorizado de 2024 mostró que el 89% de los participantes prefirió el parche de influenza frente a la inyección intramuscular, con una aceptación pediátrica que ascendió al 91%. La estrategia 2025-2030 de Gavi incluye 11 vacunas para reformulación con microagujas con el fin de cerrar las brechas de inmunización. Los programas de trabajadores de salud comunitaria en la India rural elevaron la cobertura de sarampión-rubéola del 78% al 97% mediante el uso de parches de autoaplicación. Estos hallazgos confirman que la administración sin dolor se traduce directamente en una mayor adherencia a nivel poblacional.

Crecientes Iniciativas de Vacunación que Adoptan la Administración Mediante Parches

La Alianza WHO-CEPI VIPS elevó los parches de microagujas a prioridad de Nivel 1 en 2024, citando la independencia de la cadena de frío como esencial para la respuesta a epidemias. El parche de sarampión-rubéola de Vaxxas se mantuvo estable a 40 °C durante 12 meses y demostró inmunogenicidad no inferior en ensayos de Fase II. El parche de influenza cuadrivalente de Sanofi alcanzó el 92% de seroconversión en datos intermedios de Fase III frente al 88% de la vacuna intramuscular estándar. La guía preliminar de la FDA de 2025 habilita una vía 510(k) simplificada para los parches de vacunas que demuestren bioequivalencia, reduciendo los tiempos de revisión a 12-18 meses. En conjunto, estos avances reposicionan los parches como la modalidad preferida tanto para la inmunización masiva como para el control rápido de brotes.

Avances Tecnológicos en Microagujas Disolventes / Biodegradables

Las formulaciones de polivinilpirrolidona, PLGA y carboximetilcelulosa se disuelven en minutos, eliminando la eliminación de objetos punzantes y permitiendo el almacenamiento a temperatura ambiente. Los conjuntos guiados por pilares impresos en 3D del MIT lograron una uniformidad de dosis del 95% en 1.000 agujas, superando los umbrales regulatorios. El parche de semaglutida CLOPAM de Daewoong igualó la biodisponibilidad de la inyección mientras se disolvía en 15 minutos. Las agujas formadoras de hidrogel proporcionan una liberación de insulina de orden cero durante 48 horas, manteniendo la euglucemia sin hipoglucemia en modelos animales. Las agujas de silicio grabadas mediante procesos MEMS se insertan con un 98% de éxito en diversos tipos de piel. El efecto acumulado es un conjunto de herramientas de diseño ampliado que admite cargas útiles más altas, tiempos de uso más prolongados y un control de dosis más preciso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad limitada de carga de fármaco por parche | -1.1% | Global, limitando los biológicos de alta dosis en América del Norte y la UE | Mediano plazo (2-4 años) |

| Vías regulatorias estrictas y fragmentadas | -0.8% | Global, más agudo en la UE y los mercados emergentes | Corto plazo (≤ 2 años) |

| Variabilidad del microbioma cutáneo que afecta la reproducibilidad de la dosis | -0.6% | Global, mayor varianza en regiones tropicales | Largo plazo (≥ 4 años) |

| Escasez de equipos de fabricación de bobina a bobina con BPF que inflan el CAPEX | -0.5% | Centros de fabricación de América del Norte, UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Carga de Fármaco por Parche

Los conjuntos disolventes típicos contienen entre 0,5 y 2 mg de principio activo por cm², muy por debajo de los 50-200 mg requeridos para los anticuerpos monoclonales. Administrar una dosis de 100 mg requeriría un parche de 50 cm², una superficie impráctica para los pacientes. Los diseños huecos pueden administrar líquidos, pero reintroducen la eliminación de objetos punzantes y las cargas de la cadena de frío. La complejación con ciclodextrina cuadruplicó las cargas útiles de insulina a 4,8 mg por conjunto en una prueba de concepto de 2025, aunque el escalado sigue siendo cuestión de años. Hasta que tales avances maduren, el mercado de sistemas de administración de fármacos con microagujas cederá los biológicos de alta dosis a los autoinyectores.

Vías Regulatorias Estrictas y Fragmentadas

El estatus de producto combinado requiere evaluaciones duales. El parche para la migraña de Zosano pasó 14 meses adicionales en revisión antes de recibir una Carta de Respuesta Completa en 2024 que citaba deficiencias en factores humanos. El Reglamento de Dispositivos Médicos de Europa ahora exige evidencia clínica para todos los dispositivos combinados, eliminando las vías basadas en literatura que antes aceleraban las presentaciones de bajo riesgo. India clasifica los parches de microagujas como nuevos fármacos, obligando a realizar estudios domésticos de Fase III a pesar de las aprobaciones extranjeras. Los lanzamientos secuenciales inflan los costos de salida al mercado y ralentizan la captación de ingresos globales, amortiguando el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Variantes Disolventes Reconfiguran la Dinámica Competitiva

Se prevé que las microagujas disolventes crezcan un 9,85% anual, superando al mercado de sistemas de administración de fármacos con microagujas en 3,3 puntos porcentuales y erosionando la participación de ingresos del 34,55% de 2025 que antes ostentaban los diseños huecos. La eliminación sin objetos punzantes y la estabilidad a temperatura ambiente resuenan entre los usuarios de atención domiciliaria y las agencias de vacunas. Los conjuntos formadores de hidrogel entran en ensayos fundamentales para hormonas de acción prolongada, mientras que las variantes recubiertas y sólidas se deslizan hacia la mercantilización a medida que los fabricantes por contrato asiáticos reducen los precios.

Las microagujas huecas siguen siendo esenciales para la titulación de insulina en tiempo real, aunque el mandato de la OSHA de revisar las opciones sin agujas ensombrece su perspectiva a largo plazo. La fabricación aditiva amplía el espacio de diseño; los conjuntos guiados por pilares alcanzan una uniformidad de dosis del 95%, lo que señala un cambio hacia geometrías de alta precisión. Los líderes del mercado ahora dividen sus carteras: formatos disolventes premium para terapias crónicas y kits huecos optimizados en costos para atención aguda.

Por Material: El Silicio Gana Terreno a Pesar del Dominio de los Polímeros

Los polímeros representaron el 45,53% del tamaño del mercado de sistemas de administración de fármacos con microagujas en 2025, aunque el silicio está preparado para la CAGR más rápida del 9,75% hasta 2031. El silicio grabado por ionización reactiva profunda alcanza relaciones de aspecto superiores a 10:1 y un éxito de inserción del 98%.

Los conjuntos de polímeros mantienen la mayor participación gracias a sus ventajas de costo —entre USD 0,08 y 0,15 por unidad frente a USD 0,40-0,70 para el silicio— y su estatus GRAS acelera las aprobaciones de vacunas. Los metales retroceden a medida que los polímeros disolventes los desplazan por razones de seguridad. Las agujas de carbohidratos crecen en vacunas pediátricas, aprovechando los azúcares biodegradables. La transparencia óptica del silicio también reduce a la mitad las tasas de rechazo de lotes mediante inspección por visión artificial, alineándose con las iniciativas de calidad en biológicos de alto valor.

Por Aplicación: La Administración de Insulina Supera el Crecimiento de la Vacunación

La vacunación representó el 40,15% de los ingresos de 2025, aunque la gestión de la insulina avanzará a una CAGR del 10,82%, la más sólida entre todos los usos. La integración del monitoreo continuo de glucosa convierte los parches en sistemas de circuito cerrado que elevan las métricas de tiempo en rango en un 23%.

El manejo del dolor, la dermatología y la oncología siguen con ganancias constantes. Los parches de lidocaína acortan los procedimientos ambulatorios, mientras que los parches cosméticos de ácido hialurónico se venden a través de canales de venta libre en Japón y Corea del Sur. Las microagujas intratumorales para inhibidores de puntos de control registran mejoras de 40 veces en la concentración de fármaco en el tumor en ensayos tempranos. La diversificación de segmentos distribuye el riesgo y amplía el mercado de sistemas de administración de fármacos con microagujas direccionable.

Por Usuario Final: Los Entornos de Atención Domiciliaria Impulsan un Cambio Estructural

Los hospitales y clínicas generaron el 44,52% de las ventas de 2025, pero enfrentan una erosión de participación a medida que los pagadores trasladan la gestión de enfermedades crónicas a los hogares de los pacientes. Se prevé que los entornos de atención domiciliaria registren una CAGR del 10,12%, la más rápida entre los usuarios finales.

La cobertura de la Parte D de Medicare para los parches de insulina comenzó en 2025, reduciendo los copagos e impulsando la adopción en Estados Unidos. Los programas comunitarios en India lograron una cobertura del 97% de sarampión-rubéola al distribuir parches de autoaplicación. Los hospitales mantienen el dominio en oncología, donde la dosificación inicial requiere observación, pero incluso estas clínicas utilizan parches para la terapia de mantenimiento, comprimiendo el tiempo en silla e liberando capacidad de infusión.

Análisis Geográfico

América del Norte mantuvo una participación del 42,55% en el mercado de sistemas de administración de fármacos con microagujas en 2025, respaldada por una vía 510(k) consolidada y USD 18 millones en contratos del Departamento de Defensa. La guía de la FDA emitida en 2025 simplificó aún más las aprobaciones de parches de vacunas. Canadá aprovecha su ágil vía de licenciamiento para albergar estudios de Fase II, y el incipiente mercado de México se ve frenado por la limitada contratación pública. A nivel regional, la diabetes y la dermatología lideran la adopción gracias al sólido reembolso y a la alta disposición a pagar de bolsillo.

Se prevé que Asia-Pacífico crezca al 9,72%, la CAGR regional más alta, impulsada por la producción de bobina a bobina de bajo costo de China, la legislación revisada de Japón que acelera las aprobaciones de dispositivos cosméticos[2]PMDA, "Legislación Farmacéutica Revisada," pmda.go.jp y las exportaciones de belleza coreana. India canaliza fondos públicos hacia vacunas sin cadena de frío para distritos remotos. Australia y Corea del Sur apuntan a parches premium de diabetes y oncología. Las diversas prioridades nacionales producen un mosaico de palancas de crecimiento que convergen en un único tema: fabricación eficiente en costos unida a crecientes expectativas de los consumidores.

Europa crece más lentamente debido al reembolso fragmentado. El asegurador estatutario de Alemania comenzó a cubrir los parches de insulina disolventes en 2025, pero Francia y España esperan estudios locales de costo-efectividad. El NICE del Reino Unido respaldó los parches de influenza, pero el despliegue del NHS se retrasa por los ciclos presupuestarios. Los países del CCG adoptan productos premium de microagujas, mientras que Sudáfrica pilota parches de sarampión-rubéola en clínicas rurales. Brasil lidera América del Sur tras la aprobación de un parche de insulina por parte de ANVISA en 2024. En todos los territorios, la ausencia de normas armonizadas para dispositivos y fármacos obliga a lanzamientos escalonados, diluyendo la velocidad de comercialización.

Panorama Competitivo

El mercado de sistemas de administración de fármacos con microagujas está moderadamente fragmentado. Los cinco principales actores —Becton Dickinson, Corium International, Terumo, Nitto Denko y Vaxxas— controlan una porción considerable de los ingresos de 2025, aunque las carteras de empresas emergentes se expanden sobre propiedad intelectual académica. Los fabricantes por contrato asiáticos impulsan la competencia de precios al suministrar conjuntos de polímeros a entre USD 0,08 y 0,12 por unidad, obligando a los actores establecidos a diferenciarse por su historial regulatorio y sus relaciones hospitalarias.

Vaxxas se diferencia mediante un aplicador de resorte que garantiza la consistencia de penetración, demostrada en los ensayos de Fase II de sarampión-rubéola. La Serie B de USD 33 millones de Micron Biomedical financió una planta de BPF de 50.000 pies cuadrados en Georgia, proporcionando paridad de escala con empresas de dispositivos más grandes. Las solicitudes de patentes para tecnologías de microagujas aumentaron un 42% interanual en 2025, siendo el hidrogel y el silicio MEMS las categorías de mayor crecimiento[3]USPTO Analytics, "Tendencias de Patentes de Microagujas 2025," uspto.gov.

Las grandes farmacéuticas optan cada vez más por asociarse en lugar de desarrollar experiencia interna: Corium licenció su plataforma a un fabricante de fármacos entre los 10 primeros para un parche de diabetes en 2024. Las marcas cosméticas asiáticas explotan zonas grises regulatorias para comercializar parches de ácido hialurónico como dispositivos de bienestar, ganando una temprana presencia en la mente del consumidor. La consolidación es probable a medida que los actores establecidos adquieran empresas emergentes innovadoras para asegurar propiedad intelectual y los fabricantes por contrato avancen en la cadena de valor hacia ofertas de marca.

Líderes de la Industria de Sistemas de Administración de Fármacos con Microagujas

Becton, Dickinson and Company

Corium International, Inc.

Terumo Corporation

Nitto Denko Corporation

Vaxxas Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Daewoong Pharmaceutical informó que su parche de microagujas de semaglutida superó el 80% de biodisponibilidad relativa en un estudio farmacocinético en humanos.

- Abril de 2025: ARPA-H presentó un dispositivo de microagujas intradérmico de uso doméstico desarrollado bajo su programa SBIR para acelerar la administración de fármacos centrada en el paciente.

Alcance del Informe Global del Mercado de Sistemas de Administración de Fármacos con Microagujas

Según el alcance de este informe, un sistema de administración de fármacos con microagujas es un sistema de administración transdérmica de fármacos utilizado para administrar medicamentos y vacunas de manera no invasiva e indolora. Las microagujas crean poros temporales de tamaño micrométrico en la piel a través de los cuales se administran los medicamentos y las vacunas.

La segmentación del mercado de sistemas de administración de fármacos con microagujas se basa en el tipo de dispositivo, el material, la aplicación, el usuario final y la geografía. Por tipo de dispositivo, el mercado incluye microagujas sólidas, microagujas huecas, microagujas recubiertas, microagujas disolventes y microagujas formadoras de hidrogel. Por material, se segmenta en silicio, metales (acero inoxidable, titanio), polímeros (PVP, PLA, PLGA, etc.), carbohidratos y azúcares, y otros materiales (cerámicas y compuestos). Por aplicación, el mercado abarca la vacunación, la administración de insulina y la gestión de la diabetes, el manejo del dolor / anestesia local, la dermatología y la cosmética, la oncología e inmuno-oncología, y otras aplicaciones. Por usuario final, la segmentación incluye hospitales y clínicas, empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y entornos de atención domiciliaria y autoadministración. Por geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Microagujas Sólidas |

| Microagujas Huecas |

| Microagujas Recubiertas |

| Microagujas Disolventes |

| Microagujas Formadoras de Hidrogel |

| Silicio |

| Metales (Acero Inoxidable, Titanio) |

| Polímeros (PVP, PLA, PLGA, etc.) |

| Carbohidratos y Azúcares |

| Otro Material (Cerámicas y Compuestos) |

| Vacunación |

| Administración de Insulina y Gestión de la Diabetes |

| Manejo del Dolor / Anestesia Local |

| Dermatología y Cosmética |

| Oncología e Inmuno-Oncología |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Entornos de Atención Domiciliaria y Autoadministración |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Microagujas Sólidas | |

| Microagujas Huecas | ||

| Microagujas Recubiertas | ||

| Microagujas Disolventes | ||

| Microagujas Formadoras de Hidrogel | ||

| Por Material | Silicio | |

| Metales (Acero Inoxidable, Titanio) | ||

| Polímeros (PVP, PLA, PLGA, etc.) | ||

| Carbohidratos y Azúcares | ||

| Otro Material (Cerámicas y Compuestos) | ||

| Por Aplicación | Vacunación | |

| Administración de Insulina y Gestión de la Diabetes | ||

| Manejo del Dolor / Anestesia Local | ||

| Dermatología y Cosmética | ||

| Oncología e Inmuno-Oncología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Entornos de Atención Domiciliaria y Autoadministración | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de administración de fármacos con microagujas en 2031?

Se proyecta que el tamaño del mercado de sistemas de administración de fármacos con microagujas alcance los USD 4,68 mil millones en 2031.

¿Qué segmento se expande más rápidamente?

Se espera que las aplicaciones de administración de insulina registren la CAGR más sólida del 10,82% entre 2026 y 2031 gracias a los sistemas de parches de circuito cerrado.

¿Por qué las microagujas disolventes están ganando participación?

Eliminan los residuos de objetos punzantes, permiten el transporte sin cadena de frío e igualan la biodisponibilidad de la inyección para péptidos como la semaglutida.

¿Qué limita una adopción más amplia en biológicos de alta dosis?

Los parches disolventes actualmente contienen solo hasta 2 mg de fármaco por cm², muy por debajo de los requisitos de dosis de anticuerpos.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 9,72% hasta 2031, respaldada por la escala de fabricación de China y las reformas regulatorias de Japón.

¿Cómo están apoyando los reguladores la tecnología?

La guía preliminar de la FDA de 2025 habilita una vía 510(k) expedita para los parches de vacunas que demuestren bioequivalencia, reduciendo los tiempos de revisión en Estados Unidos a 12-18 meses.

Última actualización de la página el: