Tamaño y Participación del Mercado de Servicios GDPR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

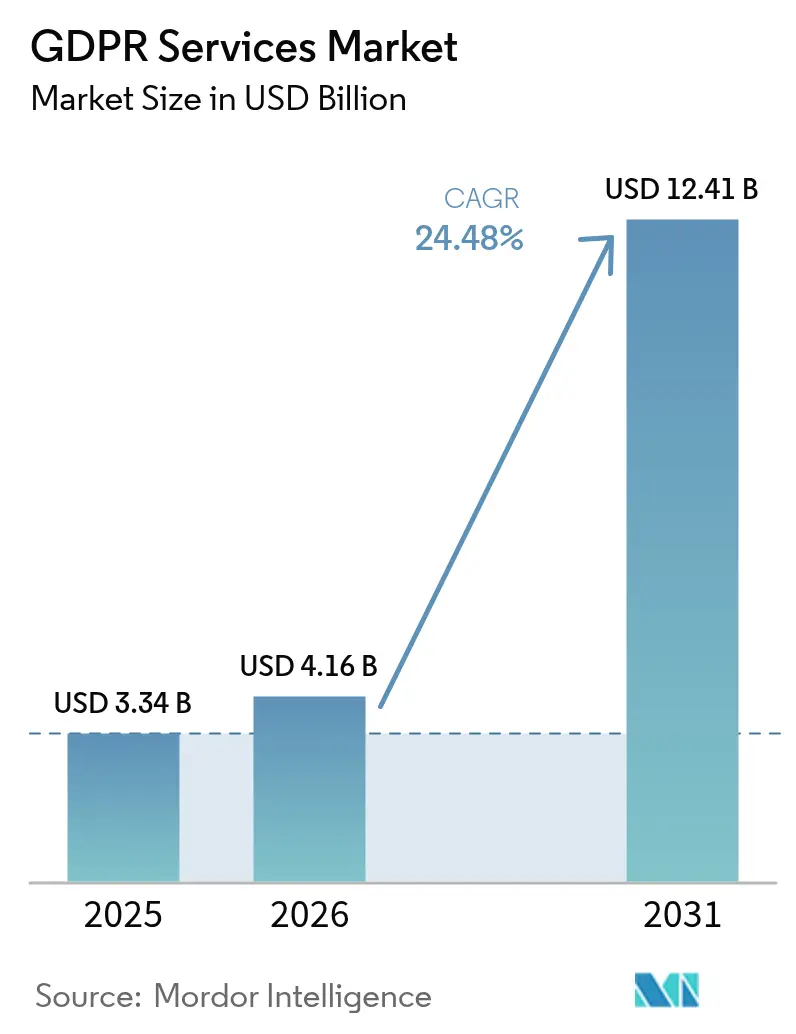

| Tamaño del Mercado (2026) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios GDPR por Mordor Intelligence

El tamaño del mercado de servicios GDPR fue valorado en USD 3,34 mil millones en 2025 y se estima que crecerá desde USD 4,16 mil millones en 2026 hasta alcanzar USD 12,41 mil millones en 2031, a una CAGR del 24,48% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja el desplazamiento de las empresas desde la evasión de sanciones hacia programas de privacidad proactivos, dado que las autoridades europeas de protección de datos impusieron EUR 1,2 mil millones en multas durante 2024. El aumento de las transferencias transfronterizas de datos tras el Brexit, junto con el Marco de Privacidad de Datos UE-EE. UU., abrió brechas de cumplimiento que los proveedores abordan con motores de descubrimiento automatizado y esquemas de privacidad desde el diseño. La creciente adopción de la nube, el auge de las herramientas de mapeo de datos impulsadas por IA y la expansión de la supervisión sectorial en finanzas y energía aceleran aún más la demanda de plataformas de gobernanza integrales. La intensidad competitiva se mantiene moderada; los principales proveedores de software integran gestión del consentimiento, clasificación de datos y monitoreo continuo, mientras que las consultoras globales amplían sus carteras de servicios gestionados para hacer frente a la persistente escasez de responsables de privacidad certificados.

Conclusiones Clave del Informe

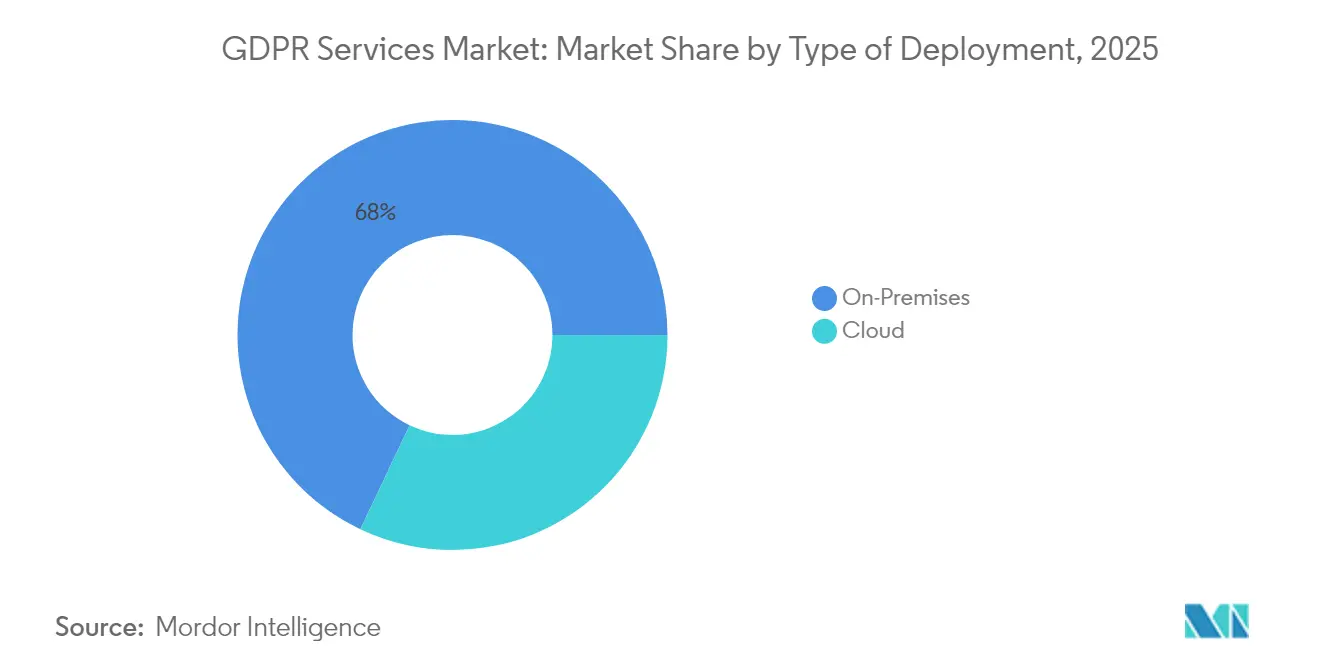

- Por tipo de implementación, las soluciones locales representaron el 67,95% de la participación en ingresos del tamaño del mercado de servicios GDPR en 2025, mientras que las ofertas basadas en la nube tienen previsto expandirse a una CAGR del 26,2%.

- Por oferta, las soluciones capturaron el 58,05% de la participación del tamaño del mercado de servicios GDPR en 2025; se espera que los servicios crezcan a una CAGR del 25,7% hasta 2031.

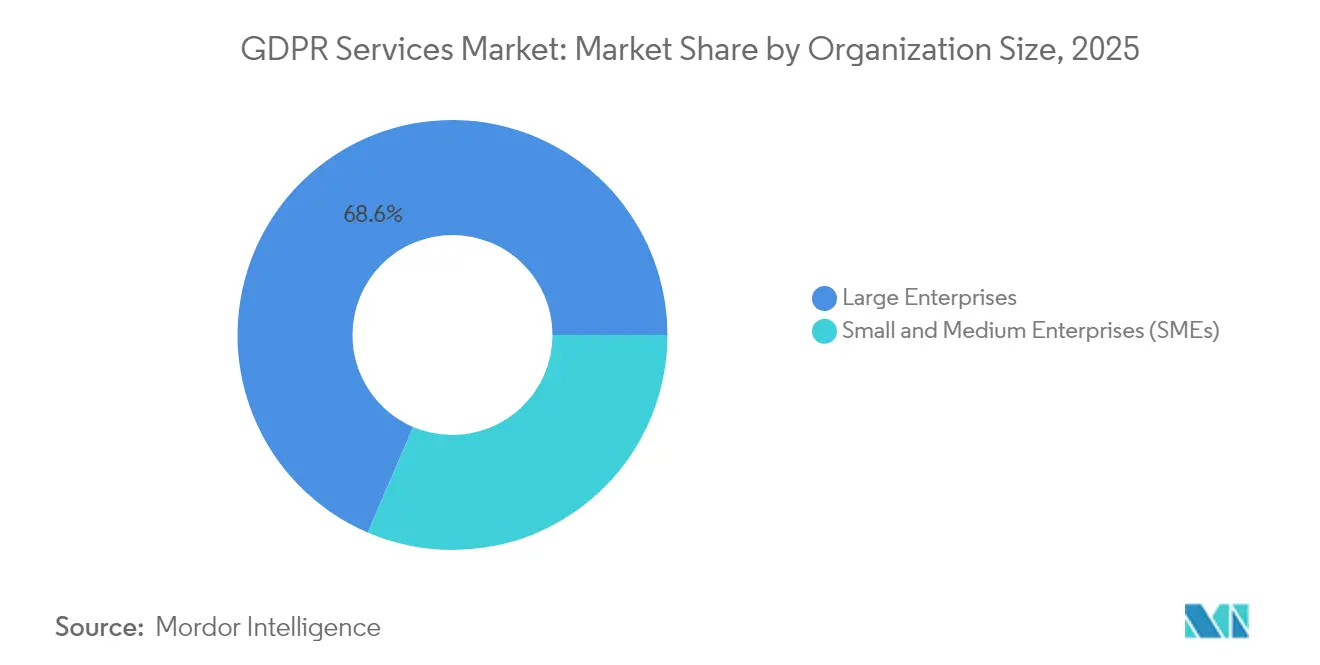

- Por tamaño de organización, las grandes empresas controlaron el 68,55% del gasto en 2025, pero las PyMEs avanzan a una CAGR del 26,0% hasta 2031.

- Por usuario final, la banca, los servicios financieros y los seguros representaron el 34,85% de la participación del mercado de servicios GDPR en 2025, mientras que el comercio minorista y los bienes de consumo deberían acelerar a una CAGR del 24,9%.

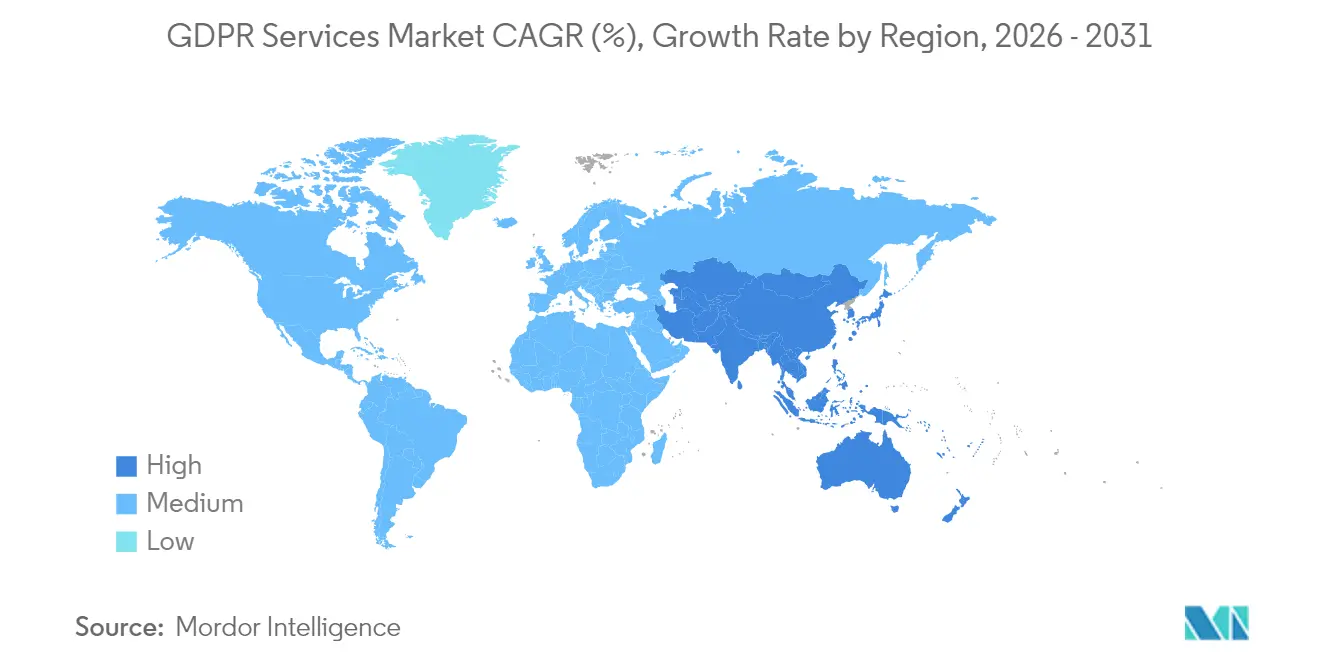

- Por geografía, Europa lideró con el 38,12% de la participación del mercado de servicios GDPR en 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 25,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios GDPR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento del valor de las multas GDPR impulsa el gasto proactivo en cumplimiento | +6.2% | Global; núcleo UE | Mediano plazo (2-4 años) |

| Aumento de los flujos transfronterizos de datos tras el Brexit y el Marco de Privacidad de Datos UE-EE. UU. | +4.8% | América del Norte y UE; expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Migraciones rápidas hacia la nube que requieren arquitecturas de privacidad desde el diseño | +5.1% | Global; liderado por América del Norte | Mediano plazo (2-4 años) |

| Mayor frecuencia de brechas de datos que impulsa la demanda de servicios de cumplimiento especializados | +3.7% | Global | Corto plazo (≤2 años) |

| Integración de la ingeniería de privacidad en los flujos de trabajo de DevSecOps | +2.9% | América del Norte y UE | Largo plazo (≥4 años) |

| Adopción de herramientas de descubrimiento impulsadas por IA que mapean automáticamente los datos personales | +4.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento del Valor de las Multas GDPR Impulsa el Gasto Proactivo en Cumplimiento

Los reguladores europeos pasaron de amplias campañas de concienciación a sanciones estratégicas de alto valor en 2024, imponiendo EUR 1,2 mil millones (USD 1,39 mil millones) en multas totales a pesar de un menor número de casos. Acciones de alto perfil como la sanción de EUR 310 millones (USD 358,31 millones) a LinkedIn demostraron la voluntad de aplicar el techo máximo del 4% sobre los ingresos, motivando a las empresas a construir arquitecturas de cumplimiento holísticas en lugar de depender de controles mínimos. Los operadores de servicios financieros, energía y telecomunicaciones ahora enfrentan el mismo escrutinio que durante mucho tiempo se aplicó a los proveedores de redes sociales, ampliando el mercado potencial para los proveedores especializados. Los consejos de administración vinculan cada vez más la remuneración de los ejecutivos a las métricas de privacidad, impulsando mayores presupuestos para herramientas de protección de datos y apoyo consultivo. Los proveedores que pueden cuantificar la reducción del riesgo e integrar el monitoreo continuo ganan preferencia a medida que las organizaciones abandonan las auditorías de verificación en favor de programas de cumplimiento dinámicos.

Aumento de los Flujos Transfronterizos de Datos tras el Brexit y el Marco de Privacidad de Datos UE-EE. UU.

La operacionalización de la decisión de adecuación en 2024 aumentó los volúmenes y la complejidad de las transferencias de datos; las empresas del Reino Unido ahora gestionan simultáneamente el UK-GDPR y las normas de la UE.[1]Comité Europeo de Protección de Datos, "Plan de Acción Anual 2025," edpb.europa.eu Las Cláusulas Contractuales Tipo siguen aplicándose de manera inconsistente, lo que obliga a las empresas a buscar plataformas que automaticen las evaluaciones del impacto de las transferencias y generen documentación en tiempo real. Los proveedores de servicios que combinan experiencia jurídica con capacidades de integración técnica ganan terreno a medida que las multinacionales requieren paneles unificados para las Normas Corporativas Vinculantes, los mecanismos de certificación y los registros de riesgos actualizados continuamente.

Migraciones Rápidas hacia la Nube que Requieren Arquitecturas de Privacidad desde el Diseño

La preferencia por la nube privada aumentó considerablemente, con el 92% de los líderes de TI reportando confianza en el cumplimiento de las obligaciones regulatorias en infraestructura de nube. La privacidad desde el diseño influye ahora en la arquitectura, desde la segmentación de redes hasta los flujos de trabajo de gestión de claves. Los diseños híbridos dominan porque las cargas de trabajo sensibles permanecen en instalaciones locales mientras que las funciones analíticas se trasladan a SaaS, ampliando la combinación de modelos de implementación dentro del mercado de servicios GDPR. Los socios de servicios que pueden orquestar el cifrado, la gobernanza de accesos y la automatización de registros de auditoría en entornos multinube tienen una alta demanda.

La Mayor Frecuencia de Brechas de Datos Impulsa la Demanda de Servicios de Cumplimiento Especializados

Las notificaciones diarias de brechas promediaron 363 en los estados miembros de la UE en 2024, poniendo de manifiesto las deficiencias operativas en los mandatos de notificación en 72 horas. Las empresas adquieren cada vez más contratos de respuesta a incidentes que combinan asesoramiento jurídico con herramientas forenses. Los proveedores integran flujos de trabajo de eliminación en origen y cumplimiento de los derechos de los interesados para abordar el enfoque del Comité Europeo de Protección de Datos en 2025 sobre el derecho al olvido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha persistente de competencias en Delegados de Protección de Datos certificados | -3.4% | Global; aguda en Asia-Pacífico | Largo plazo (≥4 años) |

| Elevada carga de costes de cumplimiento para PyMEs y microempresas | -2.8% | Global; mercados emergentes | Mediano plazo (2-4 años) |

| Soluciones de proveedores fragmentadas y no interoperables que aumentan la complejidad de integración | -2.1% | Global; América del Norte y UE | Mediano plazo (2-4 años) |

| Prácticas de aplicación nacionales divergentes que generan incertidumbre regulatoria | -1.9% | Global; actores transfronterizos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Brecha Persistente de Competencias en Delegados de Protección de Datos Certificados

El mandato de DPD del Artículo 37 supera el talento disponible, lo que lleva a los reguladores a multar incluso a organismos públicos por no designar uno.[2]Comisión Europea, "Decisión de Adecuación del Marco de Privacidad de Datos UE-EE. UU.," ec.europa.eu Las ofertas de Delegado de Protección de Datos como Servicio gestionado llenan el vacío, combinando interpretación jurídica con supervisión técnica. Los proveedores con credenciales multijurisdiccionales cobran tarifas premium a medida que las empresas buscan experiencia integral que escale a través de las filiales.

Elevada Carga de Costes de Cumplimiento para PyMEs y Microempresas

Los presupuestos típicos de GDPR para PyMEs permanecen limitados cerca de EUR 5.000, muy por debajo de la inversión necesaria para una gobernanza de nivel empresarial. A pesar de las exenciones para entidades con menos de 250 empleados, las obligaciones en materia de consentimiento, notificación de brechas y derechos de los interesados siguen siendo aplicables. Las soluciones estandarizadas basadas en la nube ganan popularidad, aunque la sensibilidad al precio continúa retrasando la adopción plena fuera de los sectores altamente regulados. Los paquetes estandarizados que agrupan descubrimiento, evaluación e informes a tarifas mensuales predecibles ayudan a los proveedores a penetrar en este segmento del mercado de servicios GDPR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube Privada Gana Confianza en Cumplimiento

Las implementaciones locales retuvieron el 67,95% de los ingresos en 2025, lo que ilustra el continuo apetito por el control directo de los datos dentro del tamaño del mercado de servicios GDPR. Sin embargo, los patrones de adopción revelan una ruta de migración estructural: las organizaciones priorizan los nodos de nube privada para las cargas de trabajo reguladas mientras externalizan los análisis menos sensibles a SaaS. El cambio está impulsado por avances en el cifrado en uso, como la computación confidencial, que mantiene los datos protegidos durante el procesamiento. Las normas de residencia de datos guían las decisiones de arquitectura; las empresas paneuropeas localizan los clústeres de almacenamiento y luego federan las consultas a través de pasarelas de API seguras. Las hojas de ruta de los proveedores ahora agrupan enclaves de hardware certificados con custodia de claves basada en políticas, lo que permite a los equipos de cumplimiento validar las salvaguardas técnicas sin revisiones de código a medida.

Las ofertas centradas en la nube registran una CAGR del 26,2% a medida que los consejos de administración equiparan la elasticidad con la resiliencia. La integración con los flujos de trabajo de infraestructura como código significa que los controles de privacidad se codifican junto con los estados de red y aplicación, reduciendo los ciclos de auditoría de semanas a horas. Los modelos híbridos permiten decisiones de política en tiempo de ejecución: los datos personales pueden ejecutarse en una zona nacional, mientras que la telemetría agregada alimenta los paneles globales. A medida que los clientes exigen garantías, los proveedores publican informes de certificación criptográfica y se someten a auditorías independientes de preparación para el GDPR realizadas por organismos acreditados. Esta transparencia está reformando las listas de verificación de adquisiciones y reforzando el impulso de adopción de la nube dentro del mercado de servicios GDPR más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: Los Servicios se Aceleran a través de la Complejidad Gestionada

Las plataformas de soluciones que abarcan módulos de descubrimiento, gobernanza y consentimiento representaron el 58,05% del gasto en 2025, aunque los ingresos por servicios crecen más rápido a una CAGR del 25,7% a medida que las empresas se enfrentan a las complejidades de implementación. Los motores automatizados de mapeo de datos rastrean entornos híbridos a escala de petabytes, normalizan los metadatos y alimentan inventarios centralizados que sustentan la puntuación de riesgos. Los nodos de orquestación del consentimiento propagan preferencias granulares a través de sitios web, aplicaciones móviles y dispositivos conectados, reemplazando los mecanismos heredados basados únicamente en banners. Las API multiinquilino facilitan la integración con herramientas de gestión de incidencias, SIEM y almacenes de datos, haciendo visibles las métricas de privacidad en los centros de mando empresariales.

Los compromisos de consultoría, cumplimiento gestionado y Delegado de Protección de Datos como Servicio generan cada vez más rentas recurrentes. La demanda de pruebas continuas de controles y paneles listos para los reguladores convierte las auditorías puntuales en programas continuos. Los proveedores desarrollan plantillas sectoriales —finanzas, salud, comercio minorista— para agilizar la incorporación mientras integran matices regulatorios. Los libros de jugadas impulsados por IA proponen tareas de remediación, generan automáticamente Evaluaciones de Impacto relativas a la Protección de Datos y monitorean las desviaciones en el impacto de las transferencias. Estas capacidades garantizan que el mercado de servicios GDPR se mantenga alineado con el cambio de los reguladores desde la aplicación episódica hacia la supervisión continua.

Por Tamaño de Organización: Las PyMEs Adoptan Soluciones Estandarizadas

Las grandes empresas controlaron el 68,55% de los gastos de 2025, aprovechando las oficinas de privacidad multifuncionales, mientras que las PyMEs registraron la adopción más rápida con una CAGR del 26,0%. Los primeros adoptantes empresariales adaptan las plataformas a estructuras jurídicas complejas, integrando los paneles de privacidad con suites de GRC y motores de planificación de recursos empresariales. A menudo implementan modelos de acceso federado que otorgan autonomía a los equipos regionales dentro de los límites corporativos. Los equipos de servicios profesionales de los proveedores integran controles de calidad de datos y taxonomías de clasificación directamente en los lagos de datos, garantizando que el linaje permanezca intacto bajo cargas de trabajo de IA/ML.

Las PyMEs eligen paquetes SaaS integrales que se activan en horas y tienen precios por empleado o por número de registros. Los controles preconfigurados para banners de consentimiento, registros de actividades de tratamiento y plantillas de notificación de brechas reducen las necesidades de consultoría jurídica. Las microempresas externalizan las obligaciones del Delegado de Protección de Datos mediante suscripción, obteniendo acceso inmediato a profesionales certificados versados en los estatutos de la UE y locales. Los asistentes automatizados ofrecen orientación contextual, permitiendo al personal no especializado cumplir con las obligaciones del responsable del tratamiento sin necesidad de profundos conocimientos jurídicos. Estas vías estandarizadas reducen las barreras de adopción, ampliando la base de clientes y consolidando los ingresos recurrentes para el mercado de servicios GDPR. Se proyecta que el tamaño del mercado de servicios GDPR para las PyMEs se expanda a la CAGR indicada, lo que señala un motor de crecimiento duradero para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Comercio Minorista Acelera la Protección del Comercio Digital

La banca, los servicios financieros y los seguros retuvieron el 34,85% de los ingresos de 2025, lo que refleja flujos de datos de misión crítica que abarcan la incorporación de clientes, el escrutinio de sanciones y el análisis de fraudes. Las instituciones superponen motores de privacidad sobre las infraestructuras heredadas de banca central, automatizando el cumplimiento de los derechos de los interesados a través de decenas de procesadores intermediarios mientras mantienen registros de auditoría aceptables para los reguladores prudenciales. La tokenización en línea y los análisis basados en privacidad diferencial permiten a los equipos de producto explotar los datos transaccionales minimizando el riesgo de reidentificación.

Se prevé que los operadores de comercio minorista y bienes de consumo crezcan a una CAGR del 24,9% a medida que el comercio omnicanal se disparó tras el cambio digital impulsado por la pandemia. El mapeo del recorrido del cliente, los programas de fidelización y las recomendaciones personalizadas requieren una orquestación del consentimiento de grano fino. Los proveedores ofrecen SDK para aplicaciones móviles y sistemas de punto de venta, sincronizando las preferencias en tiempo real para evitar fugas de datos no deseadas. La salud, las telecomunicaciones y la fabricación siguen de cerca, aplicando cada una controles específicos del sector, como canalizaciones de investigación seudonimizadas o salvaguardas de monitoreo de empleados. Esta heterogeneidad crea oportunidades de nicho para especialistas con conocimiento del dominio, ampliando el campo competitivo del mercado de servicios GDPR.

Análisis Geográfico

Europa ancla la demanda, con el 38,12% de los ingresos en 2025, a medida que los reguladores llevan a cabo investigaciones coordinadas y publican orientaciones detalladas que elevan las expectativas de cumplimiento. Las autoridades nacionales imponen cada vez más medidas estructurales, obligando a los responsables del tratamiento a rediseñar los flujos de procesamiento, un factor que sostiene las inversiones en plataformas en todo el mercado de servicios GDPR. Las multinacionales con sede en la UE adoptan modelos operativos de privacidad panregionales, aprovechando centros de Delegados de Protección de Datos centralizados y herramientas armonizadas que gestionan solicitudes de interesados en múltiples idiomas. Los planes de acción anuales del Comité Europeo de Protección de Datos establecen prioridades de aplicación temáticas —datos de entrenamiento de IA, privacidad infantil y transferencias transfronterizas— garantizando un flujo constante de proyectos de remediación para los proveedores de servicios.

América del Norte mantiene un crecimiento sólido a medida que regulaciones estatales como la Ley de Privacidad del Consumidor de California, la CDPA de Virginia y las próximas propuestas federales amplían la cobertura. Las empresas estadounidenses que operan tanto en la UE como en los mercados nacionales persiguen estrategias de marco único para reducir la duplicación, haciendo que las plataformas interoperables sean criterios de adquisición críticos. La Ley C-27 de Canadá y los códigos sectoriales actualizados refuerzan la necesidad de una arquitectura de privacidad unificada. Los hiperescaladores de la nube posicionan centros de datos regionales y variantes de nube soberana para satisfacer las demandas de localización, mientras que las consultoras de servicios gestionados tienden puentes en la interpretación estatutaria entre jurisdicciones.

Asia-Pacífico registra la CAGR más rápida del 25,1% a medida que la Ley de Protección de Datos Personales Digitales de India, la Ley de Protección de Información Personal de China y las enmiendas en Japón y Singapur reflejan los principios de la UE. Los reguladores locales emiten avisos sectoriales —particularmente en tecnología financiera, salud digital y despliegues de ciudades inteligentes— que requieren auditorías de proveedores y evaluaciones de riesgos reminiscentes del Artículo 28 del GDPR. Las empresas implementan programas de mapeo de datos a escala regional para hacer frente a los diferentes plazos de notificación de brechas y modelos de consentimiento. Los proveedores con fluidez en idiomas y culturas jurídicas regionales crecen rápidamente, y las evaluaciones de exportación de datos transfronterizos se convierten en módulos de servicio estándar. América del Sur y Oriente Medio siguen una trayectoria similar, adaptando los elementos de la UE a los contextos nacionales, lo que extiende la huella geográfica del tamaño del mercado de servicios GDPR hacia nuevos territorios.

Panorama regulatorio

El entorno regulatorio de los servicios de RGPD está cada vez más determinado por la coordinación del Comité Europeo de Protección de Datos (CEPD) y por directrices en rápida evolución vinculadas a la IA y a prácticas de tratamiento complejas. En marzo de 2026, el CEPD lanzó el Marco de Aplicación Coordinada (CEF) 2026 sobre transparencia y deberes de información en virtud de los artículos 12 a 14 del RGPD, involucrando a 25 autoridades europeas de protección de datos, lo que aumenta la demanda de avisos de privacidad listos para los responsables del tratamiento, divulgaciones por capas y evidencia auditable de cómo se entrega la información a través de los distintos canales.

En 2026, el CEPD también amplió su marco interpretativo para casos de uso emergentes, incluidas las Directrices 1/2026 sobre el tratamiento de datos personales para investigación científica (abril de 2026) y las directrices que abordan la anonimización y el web scraping en el contexto de la IA generativa (julio de 2026). Junto a estas iniciativas de supervisión, los esfuerzos de simplificación a nivel de la UE, como la propuesta de Ómnibus Digital de la Comisión Europea, debatida en foros institucionales conjuntos durante 2026, mantienen la atención sobre cómo interactúan los requisitos del RGPD con el marco normativo digital más amplio. Esto refuerza el uso de plantillas, evaluaciones estandarizadas y herramientas de gobernanza integradas en los programas de cumplimiento.

Análisis de la cadena de valor

La cadena de valor de los servicios de RGPD comienza con las necesidades de gobernanza de los responsables y corresponsables del tratamiento, que traducen las obligaciones legales en controles operativos. A partir de ahí, los proveedores de soluciones suministran herramientas de descubrimiento y mapeo, gestión de consentimiento y preferencias, herramientas de EIPD y riesgo, API de integración y paneles de monitoreo. La implementación normalmente se lleva a cabo mediante consultoras globales, integradores de sistemas y firmas especializadas en privacidad que configuran flujos de trabajo para los derechos de los interesados, la notificación de brechas, los registros de tratamiento y las evaluaciones de impacto de transferencias, antes de hacer que los clientes pasen a servicios de cumplimiento gestionados y a DPO como servicio en respuesta a las persistentes limitaciones de talento.

En etapas posteriores, el valor se sustenta en ecosistemas de terceros, incluidos proveedores de nube, subencargados de SaaS, herramientas de seguridad y encargados del tratamiento que requieren una gobernanza continua. El Dictamen 22/2024 del CEPD reforzó las expectativas de que los responsables siguen siendo plenamente responsables a lo largo de las cadenas de encargados y subencargados y no pueden basarse únicamente en garantías contractuales. Esto eleva la debida diligencia, la recopilación de evidencia y la verificación continua a componentes centrales del servicio, desplazando el valor hacia proveedores capaces de operacionalizar la gestión de riesgos de proveedores, mantener documentación lista para el regulador a lo largo de redes de encargados multicapa y automatizar los controles de transferencia y subencargo dentro de entornos de TI híbridos.

Panorama Competitivo

La concentración del mercado es moderada, con proveedores de plataformas y asesores globales compitiendo por la cuota de gasto. OneTrust alcanzó USD 500 millones en ingresos recurrentes anuales y presta servicios al 75% de las empresas del Fortune 100, demostrando ventajas de escala en amplitud de producto y soporte global. Los actores con enfoque tecnológico enfatizan el descubrimiento impulsado por IA, la generación automatizada de Evaluaciones de Impacto relativas a la Protección de Datos y las integraciones basadas en API para integrar la privacidad en las prácticas de desarrollo ágil. Los actores consolidados con fuerte componente de servicios empaquetan evaluaciones estratégicas, hojas de ruta de remediación y operaciones gestionadas, aprovechando las relaciones establecidas con los clientes para vender de forma cruzada ofertas de privacidad.

La adquisición de WireWheel por parte de Osano amplió sus capacidades de gestión del consentimiento y evaluación, mientras que la asociación de Kyndryl con Microsoft incorporó la gestión de la postura de privacidad en los compromisos tradicionales de externalización de infraestructuras.[3]Kyndryl, "Gestión de la Postura de Seguridad de Datos con Microsoft," kyndryl.com Movimientos específicos del sector como la compra de Trace Data por parte de Datavant apuntan a la salud, combinando la experiencia en desidentificación con los requisitos de cumplimiento del GDPR. Los proveedores se diferencian a través de plantillas verticales, implementaciones de centros de datos locales y cobertura de certificaciones en ISO, SOC 2 y CSA STAR.

Las barreras de entrada siguen siendo bajas a escala de nicho, lo que permite a los especialistas regionales prosperar; sin embargo, los compradores empresariales prefieren proveedores con certificaciones de seguridad documentadas y capacidad probada de respuesta a incidentes. La persistente brecha de talento en Delegados de Protección de Datos favorece a los proveedores que agrupan herramientas con servicios de expertos. El éxito competitivo depende cada vez más de la capacidad de armonizar las funciones de privacidad, seguridad y gobernanza de datos bajo un motor de políticas unificado, una capacidad que solo un puñado de plataformas ofrece actualmente a escala dentro del mercado de servicios GDPR.

Líderes de la Industria de Servicios GDPR

IBM Corporation

Microsoft Corporation

Amazon Web Services Inc.

SAP SE

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad importante es la gestión de la transparencia y la información productizada que escala a través de web, móvil y sistemas internos, respaldada por el enfoque de aplicación del CEF 2026 del CEPD sobre los artículos 12 a 14 del RGPD en 25 autoridades. Los proveedores de soluciones y de servicios pueden diferenciarse combinando la generación de avisos, los estados de consentimiento, los enlaces al inventario de datos y la prueba de entrega en flujos de trabajo auditables que reducen la carga de responder a solicitudes de supervisión e investigaciones coordinadas.

Otra oportunidad consiste en ampliar los servicios de RGPD hacia flujos de trabajo de IA e ingeniería de datos, donde las prácticas de anonimización y recopilación de datos enfrentan un escrutinio de supervisión más estricto. La adopción por parte del CEPD de las directrices de 2026 sobre anonimización y web scraping para la IA generativa genera demanda de descubrimiento de datos actualizado, procedencia, documentación de base legal y pruebas de riesgo de reidentificación, particularmente para organizaciones que entrenan o adquieren sistemas de IA. En paralelo, el énfasis del programa de trabajo 2026-2027 del CEPD en plantillas listas para usar para evaluaciones de interés legítimo, registros de tratamiento y avisos de privacidad respalda módulos de cumplimiento empaquetados en SaaS para pymes y empresas distribuidas que necesitan documentación estandarizada y alineada con el regulador, con menor dependencia de contrataciones de consultoría intensivas.

Desarrollos recientes del sector

- Julio de 2026: Kyndryl y Microsoft anunciaron una expansión de soluciones de soberanía que combina los servicios de asesoría de Kyndryl con Microsoft Sovereign Cloud para respaldar arquitecturas alineadas con el RGPD, así como con DORA y NIS2. La medida empaqueta el diseño de cumplimiento con la entrega en la nube, ayudando a las empresas a operacionalizar los requisitos de residencia de datos, gobernanza y control en entornos híbridos. También fortalece la atracción del ecosistema de Microsoft para programas de privacidad, riesgo y seguridad que antes se gestionaban como proyectos separados.

- Diciembre de 2025: IBM fue designada por las Autoridades Europeas de Supervisión como proveedor crítico de TIC de terceros en virtud de la Ley de Resiliencia Operativa Digital de la UE (DORA). La supervisión directa a nivel de la UE aumenta el escrutinio sobre la resiliencia operativa, la gobernanza y los controles de terceros para clientes regulados, reforzando la demanda de servicios integrados de privacidad, seguridad y gestión de riesgos. La designación también aumenta la importancia de las capacidades de cumplimiento auditables dentro de las plataformas de grandes proveedores utilizadas por instituciones financieras.

- Octubre de 2024: El Comité Europeo de Protección de Datos publicó el Dictamen 22/2024, aclarando que los responsables del tratamiento conservan plena responsabilidad a lo largo de las cadenas de tratamiento, incluidos los subencargados, y que las garantías contractuales por sí solas son insuficientes. Esto endureció las expectativas en materia de debida diligencia documentada, monitoreo continuo y prueba de salvaguardas a lo largo de los ecosistemas de proveedores. Los proveedores de servicios y plataformas que automatizan la gobernanza de encargados, la documentación de evaluación de impacto de transferencias y la supervisión de subencargados obtienen un camino más claro hacia contrataciones recurrentes de cumplimiento gestionado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios pagados que ayudan a las organizaciones a cumplir con el Reglamento General de Protección de Datos de la UE, incluidos la asesoría, el trabajo de preparación, el apoyo a la implementación de programas y los servicios de cumplimiento gestionados continuos vinculados a las obligaciones del RGPD.

Exclusiones del alcance: se excluyen el hardware de ciberseguridad, los contratos genéricos de copia de seguridad o recuperación ante desastres, y los proyectos de privacidad que solo abordan leyes de privacidad ajenas a la UE.

Descripción general de la segmentación

- Por Tipo de Implementación

- Local

- Nube

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Oferta

- Soluciones

- Descubrimiento y Mapeo de Datos

- Gobernanza de Datos

- Gestión del Consentimiento y Preferencias

- Gestión de API e Integración

- Herramientas de Evaluación de Riesgos y Evaluación de Impacto relativa a la Protección de Datos

- Servicios

- Consultoría y Asesoramiento

- Integración e Implementación

- Delegado de Protección de Datos como Servicio

- Servicios de Cumplimiento Gestionado

- Soluciones

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Telecomunicaciones y TI

- Comercio Minorista y Bienes de Consumo

- Salud y Ciencias de la Vida

- Fabricación

- Gobierno y Sector Público

- Otro Usuario Final

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir un punto de partida claro sobre los cronogramas regulatorios, los patrones de aplicación y las señales de gasto empresarial relacionadas con el cumplimiento de la privacidad. Se consultaron fuentes públicas como las directrices del Comité Europeo de Protección de Datos, las estadísticas de aplicación de las autoridades nacionales de protección de datos, los conjuntos de datos de economía digital de Eurostat, los indicadores de la OCDE sobre la economía digital y revistas revisadas por pares sobre privacidad y cumplimiento.

Junto a ello, se revisaron presentaciones y memorias anuales de empresas, presentaciones para inversores, coberturas de prensa de reputación y publicaciones de asociaciones profesionales que hacen seguimiento de las prácticas de privacidad y riesgo. Cuando fue necesario, se utilizaron una suscripción de pago para datos financieros e inteligencia empresarial y una base de datos de patentes para verificar el posicionamiento de los proveedores y la dirección de las funcionalidades sin depender de informes narrativos de pago. Las fuentes documentales aquí listadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de servicios, firmas de consultoría, especialistas en cumplimiento gestionado y roles del lado comprador, como equipos de privacidad, legal, riesgo y seguridad de TI. Utilizamos estas conversaciones para confirmar qué se compra como servicio de RGPD, cómo se empaqueta típicamente el precio (trabajo por proyecto frente a contratos continuos) y qué regiones e industrias impulsan la demanda incremental.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos de alto nivel (CXO): 22% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 27% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 51% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de servicios de cumplimiento se reconstruye a partir del grupo abordable de organizaciones que manejan datos personales de la UE, y luego se filtra según las tasas típicas de adopción de servicios por región e industria. Los totales se verifican después con aproximaciones selectivas de abajo hacia arriba, como desgloses muestreados de los ingresos de los proveedores, conversaciones con canales y una lógica simple de volumen por precio medio para los productos comunes (evaluaciones, programas de remediación y soporte de DPO gestionado), y el modelo se ajusta cuando ambas perspectivas se distancian demasiado.

Entre los insumos clave que dieron forma al modelo se incluyen las señales de intensidad de aplicación y la actividad de multas, el ritmo de las nuevas directrices relacionadas con el RGPD, los indicadores de plantilla empresarial y digitalización, la proporción de tratamiento transfronterizo de datos y la combinación de proyectos puntuales frente a cumplimiento gestionado recurrente. Debido a que el gasto puede cambiar rápidamente tras incidentes importantes o medidas regulatorias, se utilizó el análisis de escenarios para la previsión, y los supuestos se alinearon con el consenso de expertos sobre ciclos presupuestarios, tendencias de externalización y la madurez de los programas de privacidad. Cuando las divulgaciones a nivel de proveedor eran limitadas, las brechas se abordaron utilizando referencias comparativas entre pares para la combinación de servicios y los valores contractuales típicos, seguido de una revalidación en llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas que comparan el resultado del modelo con señales independientes, como las tendencias de aplicación, la dirección de los presupuestos de cumplimiento empresarial y el cambio observado del trabajo de solo evaluación hacia servicios gestionados continuos. Se revisan los valores atípicos y se reconsideran los supuestos cuando el gasto implícito por organización o la distribución regional parece incoherente con lo que observan los entrevistados en operaciones activas.

Antes de la aprobación final, todo el libro de trabajo es revisado por otro analista que verifica la lógica matemática, la coherencia de las unidades y las variaciones interanuales, y luego plantea preguntas que deben responderse con fuentes o notas de llamadas. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como actualizaciones sustanciales de directrices regulatorias o cambios pronunciados en la actividad de aplicación. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de servicios de RGPD de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para los servicios de RGPD pueden parecer muy dispares porque los equipos contabilizan partidas diferentes, utilizan años base diferentes y aplican supuestos distintos sobre el cumplimiento gestionado recurrente frente a los proyectos de consultoría de corto plazo. El tratamiento geográfico también importa, ya que algunos modelos asignan los ingresos según dónde se ubican los proveedores, mientras que otros los asignan según dónde se encuentran los interesados regulados y los compradores.

Los contratos genéricos de copia de seguridad de datos quedan fuera del alcance de Mordor Intelligence, lo que tiende a comprimir el total frente a estimaciones que mezclan la preparación para el RGPD con un gasto más amplio en protección de datos. También surgen diferencias cuando un estudio contabiliza los ingresos por software de RGPD como servicios, utiliza una escalada de precios agresiva para los contratos continuos, o no vuelve a verificar las tasas de adopción tras cambios en la aplicación y las directrices, lo que puede mover la demanda más rápido de lo que capta una cadencia de previsión de largo plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,34 mil millones de USD (2025) | |

| Consultoría Global A | 4,41 mil millones de USD (2025) | Utiliza una definición de ingresos que puede incluir software de RGPD y herramientas de gobernanza adyacentes, lo que puede inflar el gasto solo en servicios frente a una visión más estricta de honorarios por servicio. |

| Editorial del Sector B | 3,26 mil millones de USD (2025) | Ofrece una claridad limitada sobre las inclusiones y exclusiones, por lo que las superposiciones entre el trabajo de asesoría, el apoyo a la implementación y el cumplimiento gestionado continuo pueden tratarse de manera inconsistente entre regiones. |

La dispersión en la tabla se explica principalmente por lo que se contabiliza como servicio de RGPD frente a un gasto más amplio en privacidad y gobernanza de datos, y por cómo se proyecta el trabajo gestionado recurrente. Al vincular el modelo a señales de aplicación observables, tasas de adopción y realidades del empaquetado de servicios, mantenemos el total del mercado trazable a insumos que pueden verificarse cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios GDPR?

El mercado fue valorado en USD 4,16 mil millones en 2026 y se proyecta que crecerá hasta USD 12,41 mil millones en 2031.

¿Qué región lidera el gasto en servicios de cumplimiento GDPR?

Europa representó el 38,12% de los ingresos globales en 2025 debido a la madurez de la aplicación y a las orientaciones regulatorias detalladas.

¿A qué velocidad crecen las soluciones GDPR basadas en la nube?

Las implementaciones en la nube se están expandiendo a una CAGR del 26,2% a medida que las organizaciones adoptan arquitecturas de privacidad desde el diseño alineadas con estrategias de nube híbrida.

¿Por qué son importantes las PyMEs para el crecimiento futuro del mercado?

Las PyMEs representan el segmento de clientes de más rápido crecimiento con una CAGR del 26,0% porque los paquetes SaaS estandarizados ahora ofrecen cumplimiento de nivel empresarial a precios asequibles.

¿Qué papel desempeñan los Delegados de Protección de Datos en la dinámica del mercado?

La escasez global de Delegados de Protección de Datos certificados impulsa la demanda de modelos externalizados de Delegado de Protección de Datos como Servicio, impulsando los ingresos recurrentes para los proveedores de servicios gestionados.

¿Qué sector vertical tiene previsto crecer más rápido?

Se proyecta que el comercio minorista y los bienes de consumo crecerán a una CAGR del 24,9% a medida que el comercio digital amplía el volumen de datos personales que requieren protección.

Última actualización de la página el: