Tamaño y Cuota del Mercado de Jugos del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

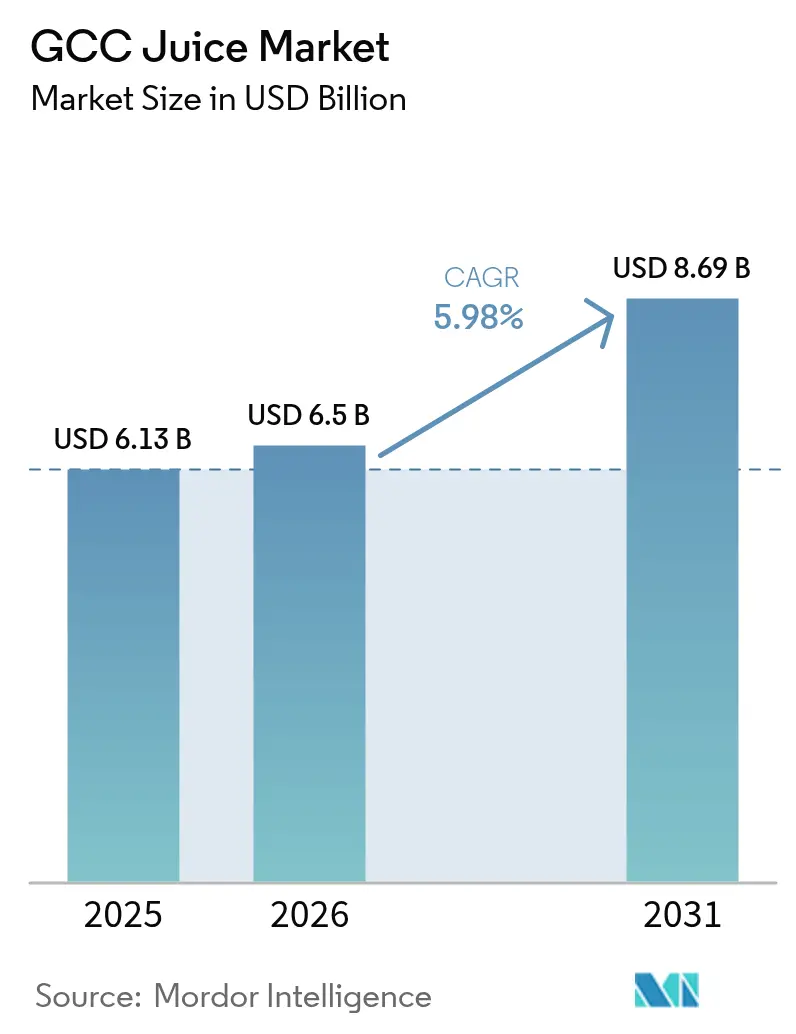

| Tamaño del mercado en el año base (2025) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugos del CCG por Mordor Intelligence

El tamaño del mercado de jugos del Consejo de Cooperación del Golfo (CCG) en 2026 se estima en USD 6,5 mil millones, creciendo desde el valor de 2025 de USD 6,13 mil millones, con proyecciones para 2031 que muestran USD 8,69 mil millones, creciendo a una CAGR del 5,98% durante 2026-2031. Este crecimiento está impulsado principalmente por la creciente demanda de jugos premium y bebidas funcionales y la creciente popularidad de los jugos fortificados y naturales. Arabia Saudita sigue siendo el mercado más grande de la región, mientras que los Emiratos Árabes Unidos experimentan el crecimiento más rápido. La introducción de impuestos especiales al azúcar ha llevado a los fabricantes a reformular sus productos. Muchas empresas se están centrando en lanzar opciones de jugos funcionales, fortificados y naturales, particularmente en tiendas minoristas urbanas y establecimientos de consumo presencial. Las medidas regulatorias, como el impuesto especial del 50% sobre las bebidas azucaradas, están empujando a los fabricantes a ampliar sus carteras de productos sin azúcar e invertir en la mejora de la infraestructura de cadena de frío para afrontar los desafíos que plantea el clima cálido de la región. El mercado de jugos del Consejo de Cooperación del Golfo está moderadamente concentrado, pero hay señales de una competencia creciente. En 2024, los principales actores como Almarai y Al Rabie Saudi Foods, junto con otras empresas diversificadas de bebidas, continuaron manteniendo una participación significativa del mercado.

Conclusiones Clave del Informe

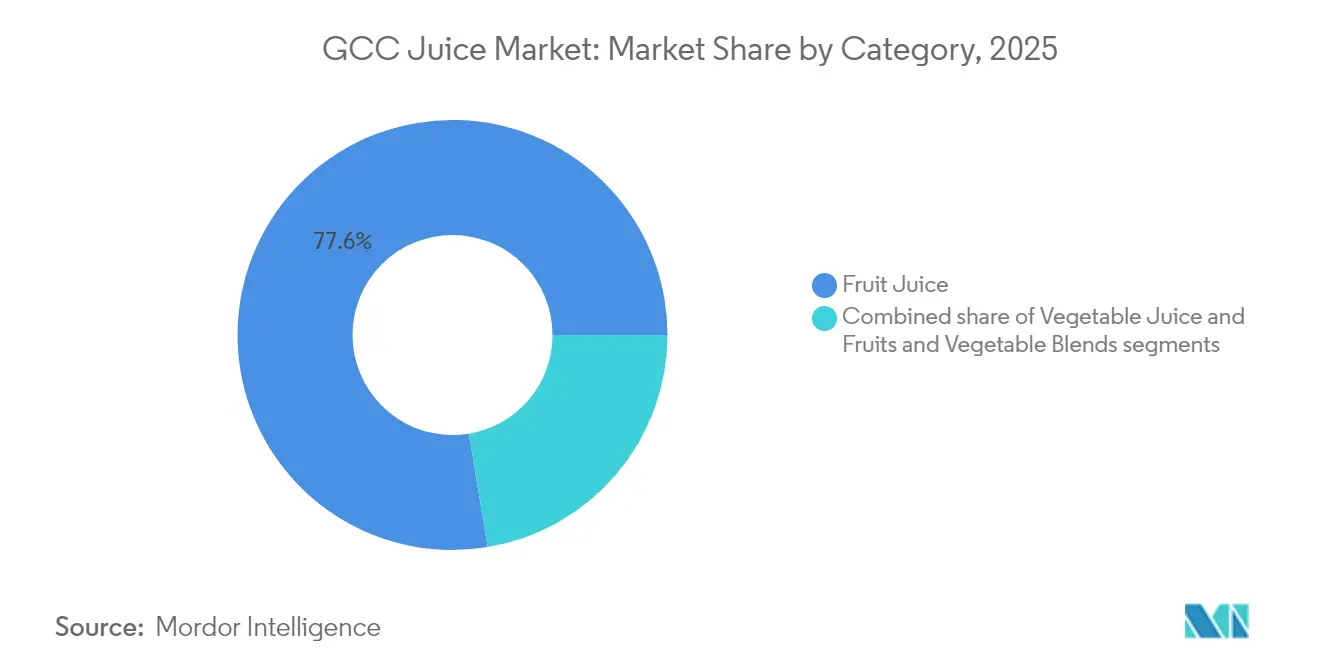

- Por categoría de producto, el jugo de frutas representó el 77,62% de la cuota de ingresos en 2025; se proyecta que el jugo de verduras crecerá a una CAGR del 7,31% hasta 2031.

- Por tipo, el jugo 100% representó el 51,55% de la cuota del mercado de jugos del Consejo de Cooperación del Golfo (CCG) en 2025, mientras que se proyecta que el néctar crecerá a una CAGR del 7,52% hasta 2031.

- Por tipo de envase, los cartones Tetra Pak controlaron el 54,88% del tamaño del mercado de jugos del Consejo de Cooperación del Golfo (CCG) en 2025; las botellas PET están preparadas para una CAGR del 6,05% durante 2026-2031.

- Por canal de distribución, el canal no presencial capturó el 84,63% de la cuota del mercado de jugos del Consejo de Cooperación del Golfo (CCG) en 2025, aunque el canal presencial se está expandiendo a una CAGR del 7,12% entre 2026-2031.

- Por geografía, Arabia Saudita dominó con una cuota del 49,15% en 2025, mientras que se prevé que los Emiratos Árabes Unidos registren la CAGR más alta del 7,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jugos del CCG

Tabla de Impacto de los Impulsores*

| IMPULSORES | (~) % IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Premiumización y demanda de jugos funcionales | +1,2 | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Creciente popularidad de los jugos fortificados y funcionales | +0,9 | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Creciente demanda de jugos naturales y orgánicos | +0,8 | Emiratos Árabes Unidos, Arabia Saudita, Kuwait | Largo plazo (≥ 4 años) |

| Creciente preferencia por formatos convenientes listos para beber (RTD) | +0,7 | Arabia Saudita, Emiratos Árabes Unidos, Omán | Corto plazo (≤ 2 años) |

| Turismo y crecimiento del sector HoReCa | +0,6 | Emiratos Árabes Unidos, Catar, Arabia Saudita | Mediano plazo (2-4 años) |

| Tendencias de salud y bienestar | +0,5 | Todos los países del Consejo de Cooperación del Golfo (CCG) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los jugos fortificados y funcionales

Los consumidores urbanos en ciudades como Dubái, Abu Dabi y Riad están viendo cada vez más el jugo como algo más que una bebida refrescante; ahora se considera un producto funcional de bienestar. Según el Programa de las Naciones Unidas para el Desarrollo (PNUD), la población urbana en la región del Consejo de Cooperación del Golfo (CCG) está creciendo de manera constante y se espera que alcance los 54,6 millones para 2030 [1]Fuente: Programa de las Naciones Unidas para el Desarrollo, Urbanización: tendencias regionales,

undp.org. Esta creciente urbanización está impulsando la demanda de bebidas más saludables y funcionales. En 2024, se registró un aumento notable en el interés por los jugos fortificados enriquecidos con nutrientes como vitamina C, zinc, probióticos y omega-3, que tuvieron un rendimiento excepcional en toda la región. Por ejemplo, Almarai introdujo su línea "Super Juice", que incluye jugos de granada y frutos rojos 100% sin concentrar. Estos jugos se procesan mediante tratamiento ultra-térmico para conservar los nutrientes y se envasan en recipientes premium de larga vida útil. La empresa también reportó un crecimiento significativo en su portafolio de productos "Better for You" durante el año.

Turismo y crecimiento del sector HoReCa

El sector del turismo y la hostelería en el Consejo de Cooperación del Golfo (CCG) está creciendo rápidamente, creando nuevas oportunidades para los productos de jugo, especialmente en los Emiratos Árabes Unidos y Catar, donde se realizan inversiones significativas en infraestructura turística. Por ejemplo, Dubái recibió 8,68 millones de visitantes con pernoctación entre enero y mayo de 2025, registrando un incremento del 7% en comparación con el mismo período de 2024, según el Departamento de Economía y Turismo de Dubái [2]Fuente: Departamento de Economía y Turismo de Dubái, Receta para el éxito: crecimiento de la industria gastronómica de Dubái en 2024,

dubaidet.gov.ae. El Informe de la Industria Gastronómica de Dubái, publicado en abril de 2025, destacó que se emitieron casi 1.200 nuevas licencias de restaurantes en la ciudad, evidenciando el notable crecimiento del sector [3]Fuente: Departamento de Economía y Turismo de Dubái, "Informe de la Industria Gastronómica de Dubái 2024," Informe de la Industria Gastronómica de Dubái, det.gov.ae . Esta expansión está impulsando la demanda de productos de jugo de alta calidad que satisfagan el enfoque de la industria hotelera en experiencias premium. Los fabricantes de jugos están respondiendo creando productos especializados y formatos de envase diseñados para las necesidades del sector de la alimentación y la hostelería. Por ejemplo, Barakat Quality Plus en los Emiratos Árabes Unidos ofrece jugos recién exprimidos en envases de 2 litros y 5 litros para el sector de la alimentación y la hostelería, específicamente adaptados para hoteles, restaurantes y establecimientos de catering.

Creciente preferencia por formatos convenientes listos para beber (RTD)

La rápida urbanización y los estilos de vida cada vez más agitados en Arabia Saudita y los Emiratos Árabes Unidos están impulsando una creciente preferencia por opciones de jugos convenientes listos para beber (RTD). Estos productos satisfacen a los consumidores que están constantemente en movimiento y buscan una bebida rápida y sin complicaciones. Según la Organización Internacional del Trabajo, se proyecta que la tasa de empleo de los Emiratos Árabes Unidos alcance aproximadamente el 76,42% en 2024, con una fuerza laboral de alrededor de 7.076.637 personas [4]Fuente: Organización Internacional del Trabajo, Portal de País, Emiratos Árabes Unidos,

ilo.org. Esto pone de relieve el creciente número de personas trabajadoras que a menudo buscan soluciones convenientes de alimentos y bebidas. Para satisfacer esta demanda, los fabricantes de jugos se están centrando en crear productos portátiles y fáciles de usar. Por ejemplo, en 2024, Almarai lanzó un envase individual de jugo de 180 ml diseñado para viajeros, trabajadores de oficina y estudiantes que necesitan una bebida rápida y nutritiva durante sus ajetreadas jornadas, además de ofrecer mejor relación calidad-precio. Este cambio refleja una tendencia más amplia en la que los consumidores valoran tanto la funcionalidad como la conveniencia.

Tendencias de salud y bienestar

La creciente atención a la salud y el bienestar en la región del Consejo de Cooperación del Golfo (CCG) está influyendo significativamente en el mercado de jugos, ya que los consumidores buscan cada vez más bebidas que ofrezcan claros beneficios para la salud. Esta tendencia es evidente en todos los grupos de edad y niveles de ingresos, impulsada por una creciente conciencia sobre la nutrición y la necesidad de prevenir enfermedades crónicas. Las personas prestan más atención a las etiquetas de los jugos, buscando información sobre el contenido vitamínico, los antioxidantes y la ausencia de azúcares añadidos o ingredientes artificiales. Para apoyar este cambio, las autoridades sanitarias regionales han introducido iniciativas destinadas a reducir el consumo de azúcar y promover hábitos alimenticios más saludables. Por ejemplo, el Ministerio de Salud de Arabia Saudita promueve activamente la Estrategia Saudita de Reducción del Azúcar, que se alinea con esfuerzos globales como la Declaración de la Federación Dental Internacional sobre el Azúcar [5]Fuente: Departamento de Economía y Turismo de Dubái, Informe de Desempeño Turístico Enero - Mayo 2025,

dubaidet.gov.ae. Estas iniciativas alientan a los fabricantes a crear bebidas con menor contenido de azúcar. En este entorno, las marcas de jugos que se centran en la salud y el bienestar, respaldadas por etiquetas limpias, certificaciones e información nutricional transparente, están ganando una ventaja competitiva y construyendo conexiones más sólidas con los consumidores conscientes de su salud en el Consejo de Cooperación del Golfo (CCG).

Análisis de Impacto de las Restricciones*

| RESTRICCIONES | (~) % IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos impuestos al azúcar y desafíos regulatorios | -0,9 | Arabia Saudita, Emiratos Árabes Unidos, Todo el Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Creciente prevalencia de sobrepeso y obesidad entre niños y adultos | -0,7 | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Largo plazo (≥ 4 años) |

| Corta vida útil de los jugos frescos y prensados en frío | -0,4 | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Residuos de envases y preocupaciones medioambientales | -0,3 | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos impuestos al azúcar y desafíos regulatorios

La introducción de altos impuestos especiales sobre las bebidas azucaradas en los países del Consejo de Cooperación del Golfo (CCG) ha creado desafíos significativos para los fabricantes de jugos. Tanto Arabia Saudita como los Emiratos Árabes Unidos han implementado un impuesto especial del 50% sobre las bebidas con azúcares añadidos, lo que incluye muchos productos de jugo. Este impuesto ha aumentado directamente los precios al por menor, generando cambios en los hábitos de compra de los consumidores. Por ejemplo, en Arabia Saudita, el consumo de refrescos cayó un 19% tras la introducción del impuesto, según un estudio realizado por Jallouna y Qurban. Para adaptarse, algunas empresas se han centrado en desarrollar jugos con azúcar reducida o sin azúcar añadida, aprovechando sus capacidades de investigación y desarrollo. Sin embargo, los fabricantes más pequeños o los que cuentan con recursos limitados están lidiando con los altos costos y las complejidades de reformular sus productos. La Organización Mundial de la Salud (OMS) ha destacado que estas tasas impositivas se encuentran entre las más altas del mundo, lo que convierte al Consejo de Cooperación del Golfo (CCG) en una región particularmente desafiante para los productores de jugos.

Creciente prevalencia de sobrepeso y obesidad entre niños y adultos

Las crecientes tasas de sobrepeso y obesidad tanto en niños como en adultos en la región del Consejo de Cooperación del Golfo (CCG) están sometiendo a los productos de jugo de frutas, especialmente aquellos con alto contenido de azúcar natural o añadida, a un mayor escrutinio por parte de reguladores y consumidores. En Arabia Saudita y los Emiratos Árabes Unidos (EAU), la obesidad es un problema creciente de salud pública. Una encuesta realizada por PMC NCBI NLM sobre 522 adolescentes (de 11 a 18 años) encontró que, en enero de 2025, el 13,2% tenía sobrepeso y el 26,1% era obeso en Arabia Saudita. Esto se debe en parte a los esfuerzos gubernamentales para reducir el consumo de azúcar, incluida la contenida en bebidas. Si bien los jugos de frutas 100% proporcionan nutrientes importantes, sus azúcares naturales están siendo reconsiderados por los consumidores conscientes de su salud. Las campañas de salud pública, como la Declaración de Arabia Saudita sobre el Azúcar, respaldada por la Sociedad Dental Saudita y la Federación Dental Internacional, han destacado las bebidas azucaradas como contribuyentes a la obesidad y los problemas dentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Las Frutas Mantienen el Liderazgo mientras las Verduras se Aceleran

En 2025, el mercado de jugos del Consejo de Cooperación del Golfo (CCG) vio al jugo de frutas dominar, reclamando un sustancial 77,62% de los ingresos totales. Esta posición dominante puede atribuirse a la familiaridad de los consumidores con el producto, una amplia gama de sabores y su destacada presencia tanto en formatos minoristas tradicionales como modernos. Los minoristas convencionales están promoviendo activamente sabores populares, especialmente el mango y la naranja, a menudo a través de packs multipack orientados al consumo familiar. Las marcas líderes, incluidas Al Rabie y Del Monte, cuentan con extensos portafolios adaptados tanto a consumidores orientados al valor como a los fieles a la marca. La solidez de la categoría se ve reforzada por su adaptabilidad a los formatos de envase a temperatura ambiente y de larga vida, que no solo garantizan un almacenamiento rentable, sino que también facilitan una amplia distribución regional.

Mientras que el jugo de verduras ocupa actualmente un nicho más pequeño, está preparado para un rápido crecimiento, superando a su contraparte de frutas con una CAGR proyectada del 7,31%. Este impulso está impulsado por una creciente demanda de opciones bajas en azúcar y ricas en nutrientes, particularmente entre los consumidores conscientes de su salud. En respuesta a esta tendencia, empresas como Almarai están introduciendo productos mezclados, como el jugo de remolacha y zanahoria, destacados en establecimientos premium y secciones de bienestar. Estas mezclas, percibidas por sus beneficios funcionales como la mejora de la digestión y las propiedades antioxidantes, tienen un precio premium. A medida que los minoristas asignan más espacio refrigerado en los estantes, los proveedores que destaquen eficazmente las ventajas nutricionales y la retención de vitaminas de sus jugos de verduras tienen mucho que ganar en este mercado en expansión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Néctar Supera a las Variantes Convencionales

En 2025, la categoría de jugo 100% capturó el 51,55% de la cuota del mercado de jugos del Consejo de Cooperación del Golfo (CCG), impulsada por su sólida reputación como opción natural y saludable. A medida que los consumidores optan cada vez más por jugos sin azúcares añadidos e ingredientes artificiales, este segmento ha experimentado un auge de popularidad en los canales minoristas convencionales y premium. Por ejemplo, la línea de jugos 100% de Almarai registra sólidas ventas en supermercados de toda Arabia Saudita y los Emiratos Árabes Unidos, subrayando la confianza que los consumidores depositan en las marcas regionales establecidas. Esta tendencia subraya un movimiento más amplio hacia bebidas de etiqueta limpia y mínimamente procesadas, en sintonía con los hábitos de consumo orientados al bienestar de hoy en día.

Mientras tanto, el segmento de néctar está ganando terreno rápidamente dentro del mercado de jugos del CCG, con una proyección de CAGR sólida del 7,52% a partir de 2026. Este crecimiento está impulsado principalmente por la creciente conciencia de salud del consumidor y la continua innovación de productos. Los actores clave, como Al Rawabi, están introduciendo mezclas de néctar cóctel con sabores tropicales como piña, mango y naranja, que satisfacen a los consumidores urbanos que buscan bebidas a base de frutas. Con su contenido moderado de fruta, el néctar está estratégicamente posicionado entre las bebidas de jugo y el jugo puro, ofreciendo una opción sabrosa y conveniente para el consumo diario. La demanda es particularmente sólida para los formatos de néctar premium, orgánico y mezclado, distribuidos a través de cadenas de supermercados establecidas y plataformas minoristas en línea en expansión.

Por Tipo de Envase: Los Cartones Mantienen la Escala mientras el PET Asciende

En 2025, los cartones capturaron el 54,88% de la cuota de mercado, en gran parte debido a su asequibilidad, facilidad de almacenamiento y larga vida útil a temperatura ambiente. Estos atributos han convertido a los cartones en la opción preferida tanto por los fabricantes como por los consumidores del Consejo de Cooperación del Golfo (CCG). Además, la creciente adopción de materiales de base biológica en la producción de cartones mejora su carácter ecológico, en sintonía con los objetivos de sostenibilidad de la región. Por ejemplo, en respuesta a la creciente demanda de envases ecológicos, Al Rawabi ha lanzado cartones reciclables para su línea de jugos. Además, con el fin de reforzar las iniciativas nacionales de sostenibilidad como Visión 2030, los productores de jugos están colaborando con los municipios locales para elevar las tasas de reciclaje de los envases de cartón.

Las botellas PET están experimentando una sólida trayectoria de crecimiento, expandiéndose a una CAGR del 6,05%. Su diseño transparente, que muestra el producto, junto con una característica resellable, satisface perfectamente los estilos de vida acelerados de hoy en día. La industria también está apostando por innovaciones como el PET reciclado (rPET) y los tapones sujetos, garantizando el cumplimiento de estrictas regulaciones medioambientales. Mientras tanto, el envase de vidrio, aunque mantiene una modesta participación en el segmento premium, es estratégicamente preferido por las marcas de jugo prensado en frío para transmitir una imagen de calidad y lujo. Las latas encuentran su nicho de atracción en sectores como las aerolíneas y las tiendas de conveniencia, valoradas por su compacidad y portabilidad. En conjunto, estos variados formatos de envase no solo mejoran la conveniencia funcional, sino que también refuerzan el posicionamiento de marca en diversos segmentos de consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Presencial Agrega Velocidad a una Base Madura del Canal No Presencial

En 2025, los canales no presenciales, como supermercados, hipermercados y plataformas de comercio electrónico, representaron el 84,63% de los ingresos totales por jugos, impulsados por el sólido flujo de consumidores y una amplia gama de ofertas de jugos. Las aplicaciones de comercio rápido, incluidas Talabat e Instashop, han impulsado el crecimiento del canal no presencial en ciudades como Dubái y Riad, entregando pedidos en menos de 20 minutos y estimulando las compras por impulso de jugos individuales. Los minoristas están mejorando la disposición en los estantes y las estrategias de agrupación para destacar los packs de valor, mientras que las plataformas de comercio electrónico utilizan la segmentación basada en búsquedas para amplificar las promociones de jugos. La amplia accesibilidad y variedad en los establecimientos no presenciales consolidan su posición como canal preferido tanto para las compras diarias como para las compras a granel de jugos.

Los canales presenciales, que abarcan hoteles y cafés, están ganando terreno rápidamente, con una CAGR proyectada del 7,12%. Los centros urbanos como Dubái, Doha y Riad están siendo testigos de actualizaciones en las cartas de bebidas, con establecimientos que introducen jugos prensados en frío y mezclas potenciadoras de la inmunidad para satisfacer el mercado premium del bienestar. En reconocimiento al creciente énfasis en la salud y la personalización, las marcas de jugos están asociándose con cadenas de cafés para crear sabores exclusivos listos para beber (RTD). Las tiendas de conveniencia situadas en centros de transporte y gasolineras están experimentando un aumento en las ventas de jugos individuales, impulsado por la demanda de los consumidores de portabilidad. Para aprovechar esta tendencia, los fabricantes están lanzando envases duraderos y fáciles de transportar e introduciendo ofertas por tiempo limitado y promociones cruzadas, con el objetivo de impulsar las compras por impulso y las pruebas en localidades urbanas y orientadas al viaje.

Análisis Geográfico

Arabia Saudita representó el 49,15% del volumen del mercado de jugos en 2025, impulsado por su sólida cadena de suministro doméstica y sus amplias redes de comercio moderno. Las iniciativas de salud de la Visión 2030 del país están presionando a los fabricantes para que reduzcan el contenido de azúcar en sus productos. Por ejemplo, la línea de productos "Better for You" de Almarai ha experimentado un crecimiento significativo debido a este cambio. Los minoristas en Arabia Saudita continúan priorizando los populares productos de jugo de mango y naranja de 1 litro, al tiempo que introducen gradualmente opciones de jugos más funcionales y orientadas a la salud para satisfacer las cambiantes preferencias de los consumidores.

Se espera que los Emiratos Árabes Unidos crezcan a una CAGR del 7,46%, impulsados por su gran población turística, los diversos gustos de los consumidores y la avanzada infraestructura logística. Los aeropuertos y los hoteles de lujo en los Emiratos Árabes Unidos a menudo prueban conceptos de jugos exclusivos que, si tienen éxito, luego se introducen en las tiendas minoristas. Esta tendencia permite a los Emiratos Árabes Unidos desempeñar un papel clave en la configuración de las preferencias de sabores regionales y en la impulsión de la innovación en el mercado de jugos.

Catar, Kuwait y Omán contribuyen colectivamente con una participación menor, pero estratégicamente importante, al mercado de jugos del Consejo de Cooperación del Golfo (CCG). Catar se beneficia del alto poder adquisitivo de su población expatriada, que apoya la demanda de productos de jugo refrigerado premium. Kuwait ha experimentado un aumento en la demanda de jugos enriquecidos con vitaminas dirigidos a los niños, lo que refleja un enfoque en la salud y la nutrición. Mientras tanto, Omán está haciendo la transición de los cartones económicos al envase PET de gama media, respaldado por la modernización de su infraestructura de supermercados. La implementación de políticas fiscales consistentes sobre el azúcar en todos los países del Consejo de Cooperación del Golfo (CCG) está alentando a los fabricantes a adoptar un etiquetado uniforme y a reformular sus productos para cumplir con los estándares regionales.

Panorama Competitivo

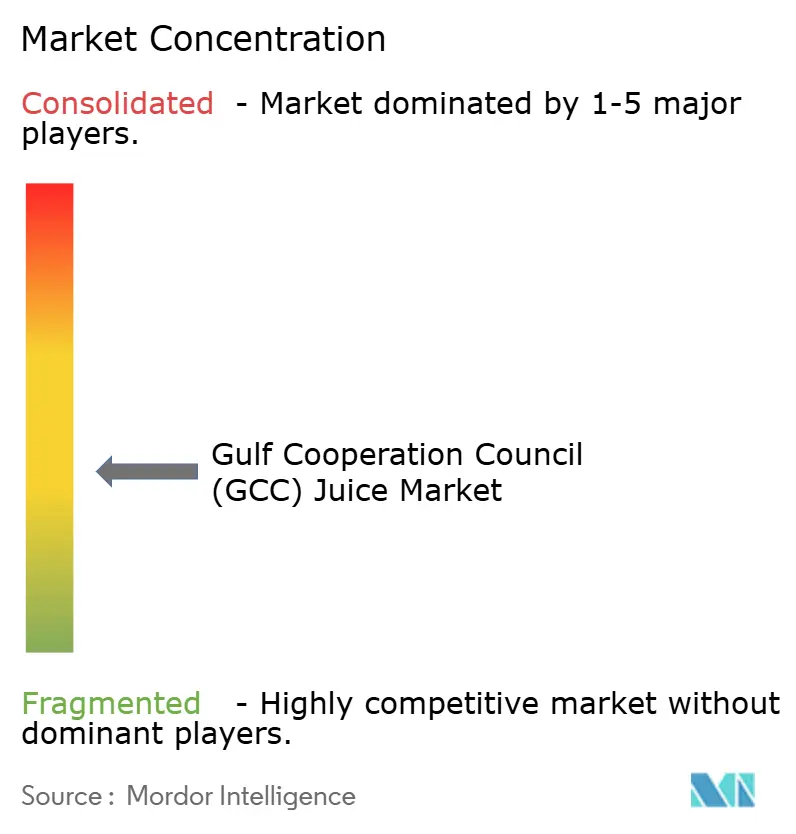

El mercado de jugos del Consejo de Cooperación del Golfo (CCG) está moderadamente fragmentado pero se está volviendo gradualmente más fragmentado. Los principales actores incluyen a Almarai, Al Rabie, y otras marcas de nicho que están ganando terreno en las secciones refrigeradas premium y las plataformas de comercio electrónico, reduciendo la cuota de mercado de los principales actores. Este cambio indica una creciente preferencia entre los consumidores por ofertas de jugos diversas y especializadas, lo que lleva a una mayor competencia en el mercado.

Las colaboraciones estratégicas se están convirtiendo en una tendencia clave en el panorama competitivo. Por ejemplo, la asociación de iPRO con Al Rabie en 2025 combina capacidades de producción local con experiencia en bebidas funcionales. De manera similar, el plan de inversión de Almarai de USD 4,8 mil millones a lo largo de cinco años se centra en tecnologías de procesamiento avanzadas y envases innovadores para mantener su posición en los segmentos premium. Por otro lado, las marcas más pequeñas de jugo prensado en frío están aprovechando propuestas de valor únicas como la producción en lotes limitados, la autenticidad a través de códigos QR y los canales de venta directa al consumidor. Estas estrategias les ayudan a competir eficazmente a pesar de su menor escala.

La tecnología y la sostenibilidad están emergiendo como factores críticos en el mercado. Gulf Union, por ejemplo, utiliza códigos QR en los envases para promover el reciclaje y ofrecer ofertas personalizadas, garantizando el compromiso de los clientes incluso con menores volúmenes de ventas. Las empresas más grandes están adoptando herramientas basadas en inteligencia artificial (IA) para la previsión de la demanda con el fin de minimizar el desperdicio derivado de los productos con corta vida útil. A medida que las regulaciones en torno a la trazabilidad digital y las prácticas ecológicas se vuelven más estrictas, tanto las grandes corporaciones como las marcas más pequeñas se están centrando en demostrar sus credenciales de sostenibilidad.

Líderes de la Industria de Jugos del CCG

Almarai Company

The Coca-Cola Company

Al Rabie Saudi Foods Co

Del Monte Pacific Limited

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tetra Pak inició un proyecto importante con Al Rabie, una de las principales empresas sauditas en jugos, néctar, bebidas sin gas (JNSD) y productos lácteos envasados en cartones, tras firmar un acuerdo en noviembre de 2024. Este acuerdo de tres años tiene como objetivo modernizar y digitalizar completamente las instalaciones de producción de Al Rabie en Arabia Saudita.

- Febrero de 2025: iPRO Hydrate ingresó al mercado de Arabia Saudita a través de una asociación con el fabricante de jugos Al Rabie. La bebida está disponible en cuatro sabores: mezcla de frutos rojos, mezcla de cítricos, mango y naranja con piña. Si bien el producto se importará desde el Reino Unido, llevará la marca compartida de Al Rabie.

- Enero de 2025: Almarai adquirió la industria Pure Beverages por USD 280 millones. Esta adquisición apoya la estrategia de crecimiento de Almarai al ampliar su portafolio de bebidas y mejorar sus ofertas para los consumidores.

- Junio de 2024: Boost Juice, la marca australiana de jugos y batidos, está expandiendo sus operaciones en los Emiratos Árabes Unidos con tres nuevas ubicaciones en Abu Dabi y Dubái. Esta expansión sigue al exitoso establecimiento de tres tiendas en Sharjah a través de su asociación con Arada, el titular del acuerdo de franquicia maestra (MFA).

Alcance del Informe del Mercado de Jugos del CCG

Según el alcance del informe, el jugo es una bebida creada al presionar o extraer el líquido natural de frutas y verduras. El Mercado de Jugos del CCG está segmentado por categoría, tipo, tipo de envase, canal de distribución y geografía. Con base en la categoría, el mercado se segmenta en jugo de frutas, jugo de verduras y mezclas de frutas y verduras; por tipo, el mercado se segmenta en jugo 100%, bebidas de jugo (contenido de jugo del 25-99%), concentrados, jugo prensado en frío y néctar; por tipo de envase en cartones Tetra Pak, botellas PET, botellas de vidrio, latas y otros; por canal de distribución en presencial y no presencial; el canal no presencial se segmenta adicionalmente en supermercados e hipermercados, tiendas de conveniencia/abarrotes, canales en línea y otros canales de distribución (quioscos, máquinas expendedoras, tiendas especializadas, clubes de almacén, etc.). Por geografía, el mercado se estudia para Arabia Saudita, los Emiratos Árabes Unidos, Catar, Kuwait y Omán. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Jugo de Frutas |

| Jugo de Verduras |

| Mezclas de Frutas y Verduras |

| Jugo 100% |

| Bebidas de Jugo (contenido de jugo del 25–99%) |

| Néctar |

| Cartones Tetra Pak |

| Botellas PET |

| Botellas de Vidrio |

| Latas |

| Otros |

| Presencial | |

| No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Minoristas en Línea | |

| Otro Canal No Presencial |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Por Categoría | Jugo de Frutas | |

| Jugo de Verduras | ||

| Mezclas de Frutas y Verduras | ||

| Por Tipo | Jugo 100% | |

| Bebidas de Jugo (contenido de jugo del 25–99%) | ||

| Néctar | ||

| Por Tipo de Envase | Cartones Tetra Pak | |

| Botellas PET | ||

| Botellas de Vidrio | ||

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Presencial | |

| No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Minoristas en Línea | ||

| Otro Canal No Presencial | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de jugos del Consejo de Cooperación del Golfo (CCG)?

El tamaño del mercado de jugos del Consejo de Cooperación del Golfo (CCG) es de USD 6,5 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de jugos del Consejo de Cooperación del Golfo (CCG)?

Se proyecta que el mercado avanzará a una CAGR del 5,98%, llevando el mercado a USD 8,69 mil millones para 2031.

¿Qué país tiene la mayor cuota del mercado de jugos del Consejo de Cooperación del Golfo (CCG) actualmente?

Arabia Saudita lidera con el 49,15% de la cuota de ventas regionales.

¿Qué segmento está creciendo más rápidamente dentro del mercado de jugos del Consejo de Cooperación del Golfo (CCG)?

El néctar muestra el mayor impulso con una CAGR proyectada del 7,52% para 2026-2031.

Última actualización de la página el: