Tamaño y Participación del Mercado de Jugos de América del Norte

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 40.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugos de América del Norte por Mordor Intelligence

Se proyecta que el Mercado de Jugos de América del Norte crezca de USD 40,03 mil millones en 2025 a USD 40,97 mil millones en 2026, alcanzando USD 47,04 mil millones en 2031, con una tasa de crecimiento anual compuesta (CAGR) del 2,80% durante 2026 a 2031. El crecimiento se mantiene estable a medida que las ofertas de jugos prémium prensados en frío, funcionales y orgánicos generan mayores ingresos por unidad, a pesar de contribuir modestamente a los incrementos de volumen. Los minoristas están ampliando las secciones refrigeradas, los fabricantes de bebidas están reformulando productos para evitar advertencias de azúcar añadida, y los proveedores de envases están introduciendo envases conectados para mejorar la participación del consumidor. Mientras tanto, el enverdecimiento de los cítricos ha reducido significativamente el suministro doméstico de naranjas, elevando los costos de concentrado e impulsando a las marcas a diversificar sus insumos de frutas. Esta dinámica crea un mercado que equilibra la asequibilidad en las bebidas de jugo con la creación de valor en las opciones de jugo 100%, orgánico y funcional. Este equilibrio apoya la consolidación continua entre los principales actores, al tiempo que brinda oportunidades para marcas regionales diferenciadas.

Conclusiones Clave del Informe

- Por tipo de producto, las bebidas de jugo con hasta un 24% de jugo lideraron con una participación de ingresos del 45,43% del mercado de Jugos de América del Norte en 2025, mientras que el jugo 100% avanza a una CAGR del 3,63% hasta 2031.

- Por tipo de envase, las botellas de PET representaron el 39,32% del tamaño del mercado de Jugos de América del Norte en 2025 y los envases asépticos se están expandiendo a una CAGR del 4,01% hasta 2031.

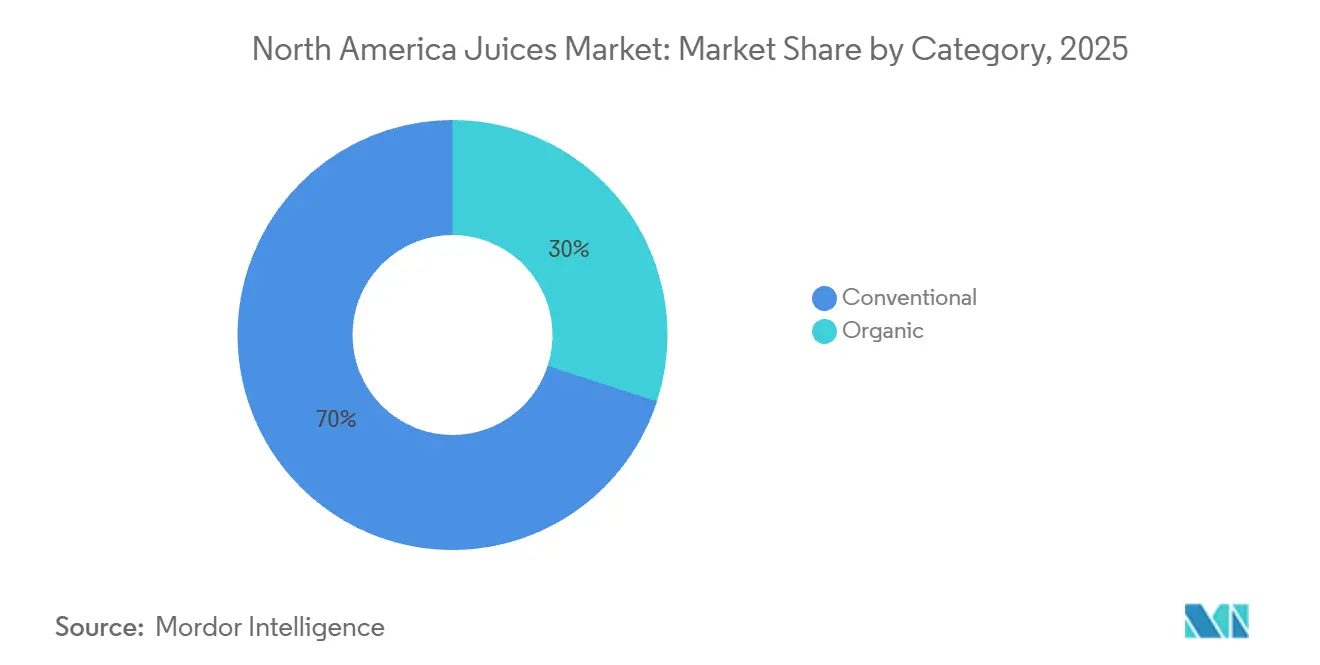

- Por categoría, las ofertas convencionales controlaron el 70,01% de la participación del mercado de Jugos de América del Norte en 2025, mientras que las variantes orgánicas avanzan a una CAGR del 3,89%.

- Por canal de distribución, el canal no presencial representó el 77,01% de las ventas de 2025 y el canal presencial se está recuperando a una CAGR del 3,71% hasta 2031.

- Por geografía, Estados Unidos capturó el 73,32% de los ingresos del mercado de Jugos de América del Norte en 2025, y se prevé que México registre la CAGR más rápida del 3,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Jugos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumidores conscientes de la salud que migran de bebidas carbonatadas a jugos naturales | +0.8% | Estados Unidos, Canadá, México urbano | Mediano plazo (2-4 años) |

| Demanda creciente de formulaciones de jugo prensado en frío que preservan los nutrientes | +0.6% | Mercados costeros de Estados Unidos, áreas metropolitanas de Canadá | Largo plazo (≥ 4 años) |

| Crecimiento en jugos funcionales con vitaminas añadidas, probióticos y adaptógenos | +0.7% | Estados Unidos, Canadá, expansión al segmento prémium de México | Mediano plazo (2-4 años) |

| Preferencia creciente por jugos orgánicos y de etiqueta limpia | +0.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Innovación en variantes de jugo bajas en azúcar y sin azúcar añadida | +0.4% | Estados Unidos, Canadá, impulsado por regulaciones en los tres países | Corto plazo (≤ 2 años) |

| Expansión minorista hacia tiendas de conveniencia para compras por impulso | +0.3% | México, mercados secundarios de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Consumidores conscientes de la salud que migran de bebidas carbonatadas a jugos naturales

El consumo de refrescos carbonatados se ha estabilizado en toda América del Norte a medida que los hogares redirigen su gasto hacia categorías orientadas al bienestar, como el jugo 100% y las mezclas funcionales. Este cambio es medible: las ventas de bebidas orgánicas en Estados Unidos han crecido año tras año, superando las ventas de alimentos convencionales por un factor de dos. Los minoristas se han adaptado ampliando las ofertas de jugos refrigerados y reduciendo el espacio en estantes para refrescos carbonatados, particularmente en tiendas naturales y especializadas como Whole Foods y Sprouts. Esta tendencia se autorrefuerza, ya que los hogares que cambian a jugos prensados en frío u orgánicos exhiben tasas de recompra superiores al 60%, lo que garantiza ingresos sostenidos para las marcas prémium. La reformulación de la marca Simply de Coca-Cola en 2024 y el lanzamiento planificado en febrero de 2025 de Simply Pop, una línea de sodas prebióticas, destacan los esfuerzos de los actores establecidos para abordar ambas categorías y retener clientes. El cumplimiento de los requisitos de etiquetado de azúcar añadida de la Administración de Alimentos y Medicamentos (FDA) y los símbolos de etiquetado frontal de Health Canada ha acelerado aún más los esfuerzos de reformulación, ya que las marcas buscan evitar advertencias de alto contenido de azúcar que podrían disuadir a los consumidores conscientes de la salud.

Demanda creciente de formulaciones de jugo prensado en frío que preservan los nutrientes

La producción de jugo prensado en frío que utiliza procesamiento de alta presión (HPP) extiende la vida útil a 30-80 días sin causar degradación térmica de vitaminas y enzimas. Sin embargo, la tecnología requiere una inversión de capital significativa en maquinaria de procesamiento de alta presión, lo que crea una barrera de entrada que consolida la capacidad de producción entre empresas bien capitalizadas [1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Regla Final de la FSMA para Controles Preventivos para Alimentos Humanos," fda.gov. Empresas como Suja Life y Evolution Fresh han aprovechado con éxito el procesamiento de alta presión para justificar precios minoristas superiores a USD 6 por botella de 12 onzas, que es tres veces el costo por onza del jugo de naranja convencional, manteniendo márgenes brutos cercanos al 40%. Para las marcas prémium, la justificación económica es clara: el procesamiento de alta presión elimina la pasteurización, preserva el color y el sabor, y respalda las afirmaciones de etiqueta limpia que atraen a los consumidores Millennials y de la Generación Z dispuestos a pagar un precio prémium por la integridad nutricional percibida. A pesar de sus ventajas, la adopción del procesamiento de alta presión enfrenta desafíos. Los costos de energía para los ciclos de procesamiento de alta presión, estimados en aproximadamente 10-15 kilovatios-hora por lote, y la necesidad de infraestructura de preprocesamiento a granel restringen su uso a mercados costeros con redes de distribución densas. Las evaluaciones del ciclo de vida del procesamiento no térmico indican que los costos de producción del sistema de fabricación de procesamiento de alta presión son de USD 1,66 por kilogramo, en comparación con USD 1,62 para la pasteurización a alta temperatura y tiempo corto, una diferencia de costo estrecha que destaca la importancia de lograr escala. Las marcas que no pueden distribuir las inversiones en procesamiento de alta presión entre unidades de mantenimiento de existencias (SKU) de alta rotación corren el riesgo de compresión de márgenes. Esto explica por qué las cooperativas de jugos regionales, como Tree Top y Knouse Foods, continúan dependiendo del procesamiento térmico aséptico para líneas de productos de concentrado y néctar competitivas en costos.

Crecimiento en jugos funcionales con vitaminas añadidas, probióticos y adaptógenos

Las ventas de bebidas funcionales experimentaron un crecimiento significativo durante 2024-2025, impulsadas principalmente por la creciente popularidad de las sodas prebióticas. Olipop reportó USD 400 millones en ventas en 2024, mientras que Poppi fue adquirida por PepsiCo por USD 1,9 mil millones en mayo de 2025. Estos desarrollos reflejan la creciente aceptación de los productos enfocados en la salud intestinal en el mercado masivo, contribuyendo a la expansión general del mercado. Las marcas de jugos han respondido mejorando sus formulaciones con probióticos como cepas de Lactobacillus y Bifidobacterium, adaptógenos como ashwagandha y hongo reishi, y vitaminas que incluyen C, D y complejo B. Esta estrategia apunta a consumidores que perciben las bebidas como una fuente de nutrición funcional en lugar de solo refresco. Por ejemplo, la línea Daily Greens de Bolthouse Farms y los shots de bienestar de Suja ofrecen dosis concentradas de cúrcuma, jengibre y saúco en formatos de 2 onzas con precios de USD 3-4 por unidad. El entorno regulatorio para las bebidas funcionales sigue siendo complejo. La Administración de Alimentos y Medicamentos (FDA) de Estados Unidos clasifica las bebidas suplementadas bajo las regulaciones de alimentos convencionales si las afirmaciones se basan en estructura-función. Sin embargo, cualquier afirmación que sugiera prevención de enfermedades somete los productos a la supervisión de suplementos dietéticos, lo que complica los esfuerzos de etiquetado y comercialización. Además, la certificación orgánica del Departamento de Agricultura de Estados Unidos (USDA) permite el uso de colorantes naturales derivados de fuentes como remolacha, zanahoria, aronia, saúco y piel de uva. A pesar de esto, las restricciones de suministro de concentrados de color orgánico han retrasado algunos lanzamientos de productos. Además, las crecientes preocupaciones sobre la contaminación por sustancias per y polifluoroalquílicas (PFAS) están impulsando a las marcas a auditar sus equipos de envasado y procesamiento para garantizar el cumplimiento y la seguridad[2]Fuente: Departamento de Agricultura de Estados Unidos, "Regulaciones Orgánicas," ams.usda.gov.

Preferencia creciente por jugos orgánicos y de etiqueta limpia

Las ventas de jugos orgánicos están creciendo anualmente hasta 2031, superando el crecimiento del segmento convencional. Esta tendencia está impulsada por consumidores que ven la certificación orgánica del Departamento de Agricultura de Estados Unidos (USDA) como un indicador de producción libre de pesticidas, sin organismos genéticamente modificados (no transgénica) y ambientalmente responsable. La prima de precio para el jugo orgánico ha disminuido del 40% al 50% a principios de la década de 2020 al 20% al 30% en 2025. Esta reducción se atribuye al aumento de la superficie cultivada, la mejora de los rendimientos y la competencia de las ofertas de marca propia de los minoristas, lo que hace que el jugo orgánico sea más accesible para los hogares de ingresos medios. En 2024, el Servicio de Comercialización Agrícola del USDA introdujo requisitos mejorados de trazabilidad. Estos incluyeron la obligatoriedad de certificados de importación GLOBAL INTEGRITY, la expansión de los códigos del Sistema Armonizado de Designación y Codificación de Mercancías para cubrir más de 150 categorías orgánicas, y el establecimiento de asociaciones de muestreo en puertos. Estas medidas resultaron en la incautación de 32 envíos no conformes valorados en más de USD 85.000 en 2023. Si bien estas acciones de cumplimiento han ajustado las cadenas de suministro y aumentado los costos de cumplimiento, también ayudan a proteger los precios prémium para las marcas orgánicas auténticas. Las expectativas de los consumidores para los productos de etiqueta limpia ahora van más allá de la certificación orgánica. Los compradores examinan cada vez más las listas de ingredientes en busca de colores artificiales, conservantes y distinciones entre concentrado y jugo. Marcas como Martinelli's, que ofrece jugo de manzana 100% cultivado en Estados Unidos en botellas de vidrio, y Ocean Spray, con sus mezclas de arándano de origen cooperativo, ejemplifican estrategias de transparencia. Estos enfoques permiten a dichas marcas obtener precios prémium en estantes y resistir la competencia de las alternativas de marca propia.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio creciente sobre el contenido de azúcar y calorías | -0.3% | Estados Unidos, Canadá, emergente en México | Corto plazo (≤ 2 años) |

| Precios volátiles de frutas clave como cítricos y bayas | -0.5% | Estados Unidos, Canadá, expansión a México | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de materias primas perecederas | -0.2% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Altas barreras de gasto de capital para la tecnología HPP | -0.2% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio creciente sobre el contenido de azúcar y calorías

El etiquetado nutricional frontal de Health Canada, que se volverá obligatorio el 1 de enero de 2026, requiere símbolos de alto contenido de azúcar en bebidas que contengan más del 15% del valor diario por cantidad de referencia. Si bien el jugo de fruta 100% está exento, las bebidas de jugo y los néctares, que dominan las ventas por volumen, se verán afectados, lo que podría reducir la trayectoria de crecimiento del mercado en un 0,3% estimado. De manera similar, la etiqueta actualizada de Información Nutricional de la Administración de Alimentos y Medicamentos de Estados Unidos, que destaca los azúcares añadidos y establece un límite diario de 50 gramos, ha impulsado a las marcas a reformular productos para evitar el rechazo del consumidor. Los costos de cumplimiento son significativos, abarcando rediseños de etiquetas, racionalización de unidades de mantenimiento de existencias (SKU), investigación y desarrollo de reformulación y campañas de educación al consumidor, que en conjunto representan del 2% al 3% de los ingresos anuales para las marcas de nivel medio. La decisión de Tropicana Brands Group de cerrar plantas con bajo rendimiento y reducir su número de SKU en aproximadamente un 20% a principios de 2026 refleja un cambio estratégico alejándose de los productos de alto contenido de azúcar y bajo margen. En México, la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) aún no ha ordenado advertencias frontales de azúcar en bebidas, pero los grupos de defensa están presionando para alinearse con el marco de Canadá. Tal medida podría perturbar el segmento de bebidas de jugo, que se proyecta que represente USD 18,19 mil millones del mercado de USD 40,03 mil millones en 2025.

Precios volátiles de frutas clave como cítricos y bayas

La enfermedad del enverdecimiento de los cítricos ha impactado significativamente los huertos de naranjas de Florida, lo que ha llevado a una disminución del 92% en la producción desde 1998, de 244 millones de cajas a 15,8 millones en la temporada 2023-24. Esta situación ha obligado a los fabricantes a importar concentrado brasileño a precios más altos. Los precios minoristas del jugo de naranja aumentaron un 7,5% en 2024, mientras que los contratos de futuros alcanzaron USD 4,75 por libra en 2023, comprimiendo los márgenes de ganancia para las marcas que no pueden transferir estos costos a consumidores sensibles al precio. En California, la superficie de cítricos también ha disminuido debido a la escasez de agua y la escasez de mano de obra. Al mismo tiempo, los precios de las bayas como fresas, arándanos azules y frambuesas siguen siendo volátiles, influenciados por las condiciones climáticas, los problemas de plagas y la dinámica del comercio transfronterizo. Las marcas con cadenas de suministro verticalmente integradas, como la cooperativa de arándanos de Ocean Spray y los huertos de manzanas de Martinelli's, se benefician de la estabilidad de costos. Sin embargo, la mayoría de los fabricantes de jugos dependen de los mercados spot y los contratos a plazo, lo que los deja vulnerables a las fluctuaciones de los precios de las materias primas. Además, las especificaciones de adquisición de jugo congelado del Departamento de Agricultura de Estados Unidos requieren fruta 100% cultivada en Estados Unidos para los contratos gubernamentales, lo que limita el potencial de sustitución de importaciones y agrava la volatilidad de los precios domésticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Jugo 100% Gana Terreno mientras las Bebidas Dominan el Volumen

Las bebidas de jugo con hasta un 24% de jugo representaron el 45,43% de la participación de mercado en 2025. Esto fue respaldado por su asequibilidad, amplia distribución en tiendas de conveniencia y atractivo para los hogares con presupuesto ajustado. Sin embargo, el segmento de jugo 100% está creciendo a una tasa anual del 3,63% hasta 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento está impulsado por consumidores conscientes de la salud que rechazan cada vez más los azúcares añadidos y priorizan los productos de etiqueta limpia. Los néctares, que típicamente contienen del 25% al 99% de jugo con edulcorantes añadidos, ocupan un punto intermedio y siguen siendo populares en los mercados hispanos y los canales de servicios de alimentación. Mientras tanto, los concentrados de jugo atienden a los compradores industriales y los minoristas enfocados en costos al ofrecer opciones congeladas o estables en estante.

El cambio hacia el jugo 100% refleja una tendencia más amplia hacia el bienestar, creciendo al doble del ritmo de las categorías de alimentos convencionales. Los productos prémium, como el jugo de manzana 100% cultivado en Estados Unidos de Martinelli's y las mezclas de arándano de Ocean Spray, ejemplifican esta tendencia, obteniendo precios minoristas entre un 30% y un 50% más altos que las bebidas de jugo. Este posicionamiento prémium ayuda a aislar a estas marcas de la competencia de marca propia. Los cambios regulatorios también están influyendo en la dinámica del tipo de producto. Las regulaciones de etiquetado frontal de Health Canada, vigentes a partir del 1 de enero de 2026, eximen al jugo de fruta 100% de las advertencias de alto contenido de azúcar. En contraste, las bebidas de jugo que superen el 15% del valor diario por cantidad de referencia enfrentarán penalizaciones, creando una ventaja de cumplimiento para las formulaciones de jugo puro [3]Fuente: Gobierno de Canadá, "Etiquetado nutricional: Descripción general," canada.ca.

Por Tipo de Envase: Los Envases Asépticos Ganan Terreno mientras el PET Domina

Se proyecta que las botellas de PET representen el 39,32% del volumen de envases en 2025, impulsadas por su conveniencia de peso ligero, resellabilidad y compatibilidad con las líneas de llenado existentes. Sin embargo, se espera que los envases asépticos crezcan a una tasa anual del 4,01% hasta 2031, marcando el crecimiento más rápido entre los tipos de envases. Este crecimiento se atribuye a las marcas que buscan una vida útil ambiente extendida, costos reducidos de cadena de frío y mejores credenciales de sostenibilidad.

Empresas como Tetra Pak y SIG Combibloc han introducido soluciones de envases conectados con códigos de Respuesta Rápida (QR) que proporcionan a los consumidores información sobre el origen del producto, la huella de carbono e instrucciones de reciclaje, mejorando así la participación del consumidor y apoyando el posicionamiento prémium. Las botellas de vidrio continúan ocupando un nicho en los segmentos prémium y de regalo, como se ve con la sidra espumante de Martinelli's, mientras que las latas de metal atienden el consumo individual para llevar. Además, los vasos desechables y las bolsas están dirigidos principalmente a compradores de servicios de alimentación e institucionales.

Por Categoría: Lo Orgánico Supera a lo Convencional a Pesar de una Base Menor

Los jugos convencionales representaron el 70,01% de las ventas por categoría en 2025, lo que refleja redes de distribución establecidas, precios competitivos y amplia aceptación del consumidor. Sin embargo, las variantes orgánicas están creciendo a una tasa anual del 3,89% hasta 2031, respaldadas por la expansión del mercado de bebidas orgánicas de Estados Unidos. La prima de precio orgánico ha disminuido del 40% al 50% a principios de la década de 2020 al 20% al 30% en 2025, impulsada por factores como el aumento de la superficie cultivada, la mejora de los rendimientos y la competencia de las ofertas de marca propia de los minoristas, lo que hace que el jugo orgánico sea más accesible para los hogares de ingresos medios. En 2024, el Servicio de Comercialización Agrícola del Departamento de Agricultura de Estados Unidos (USDA) introdujo requisitos mejorados de trazabilidad, incluidos certificados de importación GLOBAL INTEGRITY obligatorios, la expansión de los códigos del Sistema Armonizado de Designación y Codificación de Mercancías a más de 150 categorías orgánicas, y asociaciones de muestreo en puertos. Estas medidas resultaron en la incautación de 32 envíos no conformes valorados en más de USD 85.000 en 2023. Si bien estas acciones de cumplimiento han ajustado las cadenas de suministro y aumentado los costos de cumplimiento, también ayudan a mantener los precios prémium para las marcas orgánicas certificadas.

Las expectativas de los consumidores para los productos de etiqueta limpia ahora van más allá de la certificación orgánica. Los compradores examinan cada vez más las listas de ingredientes en busca de colores artificiales, conservantes y distinciones entre concentrado y jugo. La Junta Nacional de Normas Orgánicas del USDA permite colorantes naturales derivados de remolacha, zanahoria, aronia, saúco y piel de uva. Sin embargo, las restricciones de suministro de concentrados de color orgánico han retrasado algunos lanzamientos de productos. Además, las crecientes preocupaciones sobre la contaminación por sustancias per y polifluoroalquílicas (PFAS) están impulsando a las marcas a auditar sus equipos de envasado y procesamiento.

Por Canal de Distribución: El Canal No Presencial Lidera, el Canal Presencial se Recupera

Los canales no presenciales, incluidos supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea, representaron el 77,01% de la distribución de jugos en 2025, lo que enfatiza la importancia de las tiendas de comestibles como la principal ocasión de compra de jugos. Sin embargo, los establecimientos presenciales como restaurantes, cafeterías y establecimientos de servicios de alimentación se están recuperando, con una tasa de crecimiento anual del 3,71% proyectada hasta 2031. Las tiendas de conveniencia se han convertido en un canal de impulso significativo, como se documenta en el informe minorista 2025 de Jones Lang LaSalle (JLL), que registró 17,2 mil millones de visitas a tiendas de comestibles en 2024, un aumento del 1,0%. Los formatos de conveniencia capturaron una participación desproporcionada de este tráfico incremental.

La recuperación de los canales presenciales sigue siendo desigual. Las ventas de bebidas alcohólicas en restaurantes crecieron un 4,8% en 2024, superando a las bebidas no alcohólicas. Mientras tanto, los bares de jugos prensados frescos y los conceptos de batidos se están expandiendo en los centros urbanos, apuntando a consumidores Millennials y de la Generación Z conscientes de la salud. En 2024, el jugo de marca propia alcanzó USD 270 mil millones en todas las categorías de alimentos, creciendo un 3,4% y capturando una participación de mercado del 20,7%. Este crecimiento ha presionado a los productos de jugo de marca para diferenciarse a través de afirmaciones funcionales, certificaciones orgánicas o ingredientes prémium.

Análisis Geográfico

Estados Unidos lideró el mercado regional, representando el 73,32% de los ingresos en 2025. Esta dominancia se atribuye a una infraestructura de comestibles bien establecida, un alto consumo per cápita de jugos y un panorama minorista maduro con actores principales como Walmart, Kroger y Target. Sin embargo, persisten desafíos, incluida una disminución del 92% en la producción de naranjas de Florida desde 1998, cayendo de 244 millones de cajas a 15,8 millones en la temporada 2023-24 debido al enverdecimiento de los cítricos. Esto ha necesitado la importación de concentrado brasileño, resultando en un aumento del 7,5% en los precios minoristas del jugo de naranja en 2024. La superficie de cítricos de California también se ha contraído debido a la escasez de agua y la escasez de mano de obra. Mientras tanto, el suministro de manzanas y uvas de Washington y Nueva York se mantiene estable pero es vulnerable a las fluctuaciones relacionadas con el clima. El mercado de Estados Unidos está cada vez más segmentado, con jugos prémium prensados en frío y orgánicos ganando terreno en las áreas metropolitanas costeras y los minoristas de canales naturales, mientras que las bebidas de jugo convencionales mantienen su dominio en las tiendas de conveniencia del interior del país y los establecimientos de comestibles de mercado masivo.

México es el mercado de más rápido crecimiento, con una tasa de crecimiento anual del 3,86% proyectada hasta 2031. Este crecimiento está impulsado por la urbanización, la modernización minorista a través de redes de tiendas de conveniencia como OXXO y 7-Eleven, y la creciente demanda de la clase media de bebidas de jugo asequibles, que se espera que desempeñen un papel significativo en la expansión del mercado. Grupo Jumex, una empresa doméstica líder, capitaliza el abastecimiento local de frutas y el envasado eficiente en costos de Tetra Pak para competir con las marcas multinacionales. La rápida expansión de las tiendas de conveniencia, con OXXO operando más de 20.000 ubicaciones, apoya aún más las compras por impulso de envases individuales de jugo.

En Canadá, las reglas de etiquetado nutricional frontal de Health Canada, vigentes a partir del 1 de enero de 2026, requieren advertencias de alto contenido de azúcar en bebidas que superen el 15% del valor diario por cantidad de referencia. Si bien el jugo de fruta 100% está exento de esta regulación, las bebidas de jugo y los néctares enfrentan un mayor escrutinio. Los consumidores canadienses muestran una mayor adopción de productos orgánicos en comparación con sus contrapartes estadounidenses, impulsada por la proximidad a los minoristas de canales naturales y las iniciativas gubernamentales que apoyan la agricultura sostenible. El panorama de distribución de comestibles en Canadá está muy concentrado, con Loblaw, Metro y Sobeys controlando la mayoría del mercado, lo que limita el acceso a estantes para las marcas de jugos más pequeñas. Además, los Reglamentos de Alimentos Seguros para Canadienses de la Agencia Canadiense de Inspección de Alimentos exigen trazabilidad y licencias, lo que aumenta los costos de cumplimiento pero también protege a los productores domésticos de las importaciones no conformes.

Panorama Competitivo

El Mercado de Jugos de América del Norte muestra una consolidación moderada, con actores líderes como PepsiCo, The Coca-Cola Company y Tropicana Brands Group que poseen una participación significativa. Estas empresas se están enfocando en la racionalización de portafolios, saliendo de los segmentos de jugos básicos de bajo margen e invirtiendo en productos prémium, funcionales y orgánicos que obtienen precios más altos y son menos susceptibles a la competencia de marca propia. Tropicana Brands Group, por ejemplo, cerró plantas con bajo rendimiento y redujo su número de unidades de mantenimiento de existencias (SKU) en aproximadamente un 20% a principios de 2026, concentrándose en variantes bajas en azúcar y sin azúcar añadida para optimizar la producción y mejorar los márgenes. Coca-Cola reformuló su marca Simply en 2024 y lanzó Simply Pop en febrero de 2025, combinando jugo con prebióticos para atraer a consumidores enfocados en el bienestar.

El segmento de más rápido crecimiento en el mercado está impulsado por la innovación en formulaciones funcionales, envases sostenibles y canales directos al consumidor. Los actores más pequeños como Suja Life y Evolution Fresh han aprovechado la tecnología de procesamiento de alta presión (HPP) y la certificación orgánica para lograr precios minoristas superiores a USD 6 por botella de 12 onzas. De manera similar, el éxito de National Beverage con LaCroix agua con gas subraya el potencial de la innovación de sabores y la narrativa de marca. Vita Coco, un participante más pequeño, está expandiéndose más allá del agua de coco hacia mezclas de jugos funcionales, apuntando a ocasiones de hidratación y bienestar, impulsando aún más el crecimiento en este segmento.

Otros desarrollos en el mercado incluyen la adopción desigual de tecnologías avanzadas. La tecnología HPP sigue concentrada entre las marcas bien financiadas debido a sus altos requisitos de capital, con máquinas que cuestan aproximadamente USD 10 millones. Las líneas de llenado aséptico, que cuestan entre USD 5-10 millones, son más accesibles para las empresas de nivel medio que buscan vida útil ambiente para sus productos. Además, las medidas mejoradas de trazabilidad orgánica del Departamento de Agricultura de Estados Unidos (USDA), como los certificados de importación GLOBAL INTEGRITY, los códigos expandidos del Sistema Armonizado de Designación y Codificación de Mercancías y las asociaciones de muestreo en puertos, han aumentado los costos de cumplimiento. Sin embargo, estas medidas también han protegido los precios prémium para las marcas orgánicas certificadas, creando una ventaja competitiva al protegerse contra las importaciones no conformes.

Líderes de la Industria de Jugos de América del Norte

PepsiCo Inc.

The Coca-Cola Company

Tropicana Brands Group

Keurig Dr Pepper Inc.

Ocean Spray Cranberries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: PepsiCo adquirió Poppi, una marca de soda prebiótica, por USD 1,9 mil millones. Esto representa la mayor inversión de la empresa en bebidas funcionales e indica un cambio estratégico de los productos de jugo tradicionales hacia bebidas carbonatadas enfocadas en la salud intestinal.

- Mayo 2024: Mott's lanzó Mott's Active, una nueva bebida de jugo hidratante con sabor a fruta para niños activos con electrolitos de origen natural, sin azúcares añadidos y sin sabores artificiales. Este es el primer producto de bebida de jugo de la marca Mott's que ofrece beneficios de hidratación a través de electrolitos añadidos. Mott's Active está disponible en paquetes de 6 unidades de 8 oz. en minoristas de masa y comestibles a nivel nacional.

- Abril 2024: Keurig Dr Pepper Inc. anunció un acuerdo para adquirir todos los activos de producción, ventas y distribución del embotellador independiente Kalil Bottling Co. (Kalil). Con el acuerdo, las operaciones de entrega directa a tienda (DSD) de propiedad de KDP ganarán nuevos derechos de embotellado y distribución en Arizona para marcas clave de KDP, incluidas Canada Dry, 7UP, A&W, Snapple y Core Hydration, atendiendo a 7,4 millones de consumidores y aproximadamente 4.500 puntos de venta minoristas.

Alcance del Informe del Mercado de Jugos de América del Norte

El mercado de jugos consiste en bebidas no alcohólicas elaboradas a partir de extractos frescos, concentrados o reconstituidos de frutas y verduras. Estos productos incluyen jugos 100%, néctares, bebidas de jugo y variantes fortificadas. El mercado sirve principalmente a consumidores conscientes de la salud que buscan hidratación natural, vitaminas esenciales y sabores atractivos, abarcando el comercio minorista, los servicios de alimentación y los segmentos funcionales emergentes. El mercado está segmentado por tipo de producto, que incluye jugo 100%, bebidas de jugo (hasta 24% de jugo), concentrados de jugo y néctares; por tipo de envase, que incluye envases asépticos, botellas de vidrio, latas de metal, botellas de tereftalato de polietileno (PET) y vasos y bolsas desechables; por categoría, que incluye orgánico y convencional; por canal de distribución, que incluye canal presencial y canal no presencial, con el canal no presencial segmentado adicionalmente en supermercados e hipermercados, tiendas de conveniencia, comercio minorista en línea y otros; y por geografía, que incluye Estados Unidos, Canadá, México y el resto de América del Norte. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en litros para todos los segmentos mencionados anteriormente.

| Jugo 100% |

| Bebidas de Jugo (hasta 24% de Jugo) |

| Concentrados de Jugo |

| Néctares |

| Envases Asépticos |

| Botellas de Vidrio |

| Latas de Metal |

| Botellas de PET |

| Vasos y Bolsas Desechables |

| Orgánico |

| Convencional |

| Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Jugo 100% | |

| Bebidas de Jugo (hasta 24% de Jugo) | ||

| Concentrados de Jugo | ||

| Néctares | ||

| Por Tipo de Envase | Envases Asépticos | |

| Botellas de Vidrio | ||

| Latas de Metal | ||

| Botellas de PET | ||

| Vasos y Bolsas Desechables | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Bebidas Gaseosas - Las bebidas gaseosas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen cola, lima-limón, naranja y varios refrescos con sabor a fruta. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que se elaboran y preparan para el consumo sin dilución adicional. El té listo para beber típicamente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber involucra formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas Gaseosas | Las bebidas gaseosas son una combinación de agua carbonatada y aromatizante, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola Dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatos con Sabor a Fruta | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea individualmente o en combinación. Puede contener aceite de cáscara y esencias de fruta. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos cuando se elimina la mayor parte de este líquido, resultando en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café con Hielo | El café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión. |

| Té con Hielo | El té con hielo es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de fruta, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden o no estar carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida que mejorará el rendimiento y reducirá la degradación de proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal No Presencial | El canal no presencial generalmente se refiere a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un comercio que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase Aséptico | El envase aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Estos incluyen envases Tetra Pak, cartones, bolsas, etc. |

| Botella de PET | Una botella de PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la década de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en el establecimiento. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En Movimiento | Significa hacer/tratar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La tasa de penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en compras a granel y distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como un potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de Crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene ninguna leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.