Tamaño y Participación del Mercado de TIC del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

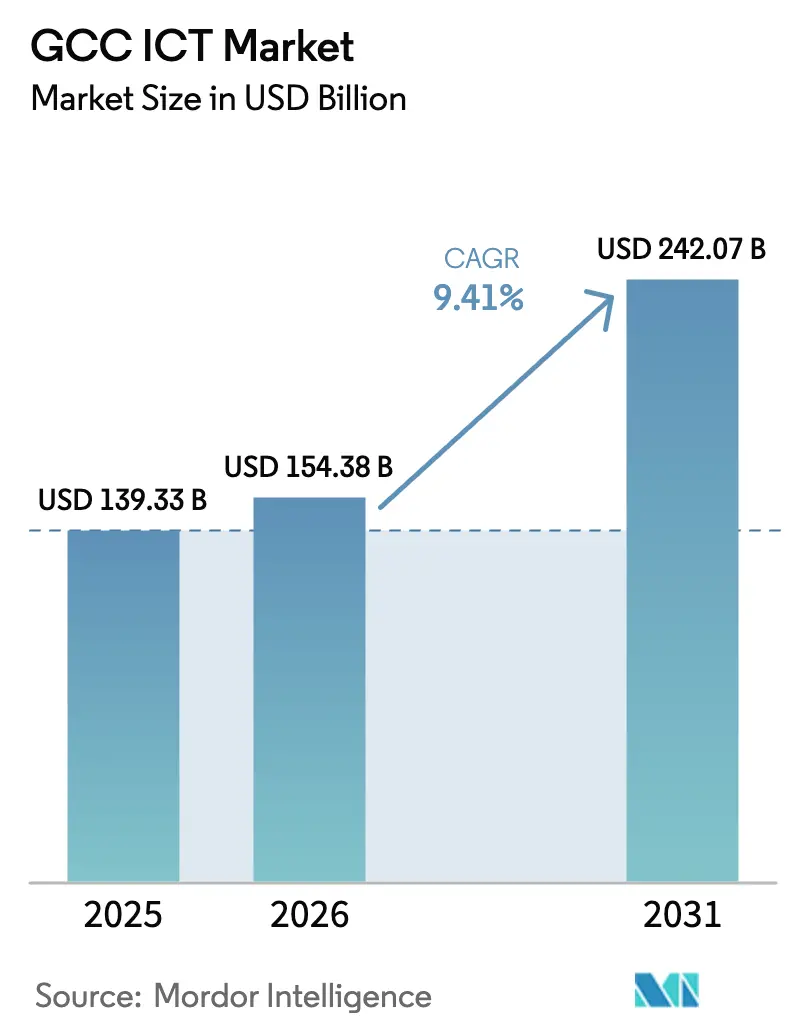

| Tamaño del mercado en el año base (2025) | 139.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 154.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 242.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

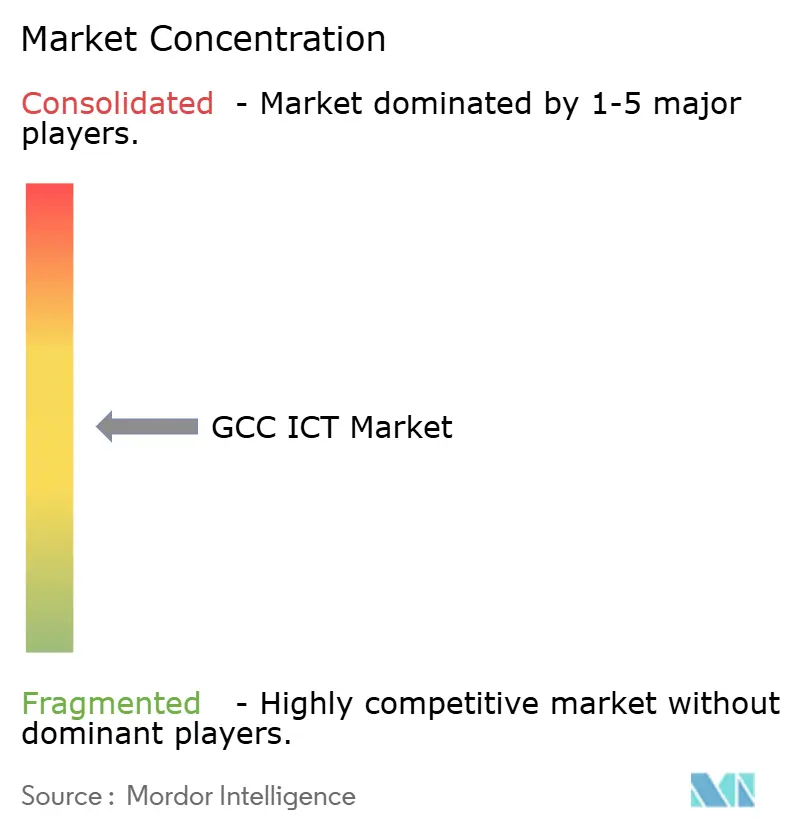

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC del CCG por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC del CCG crezca de 139,33 mil millones de USD en 2025 a 154,38 mil millones de USD en 2026 y se prevé que alcance los 242,07 mil millones de USD en 2031 a una CAGR del 9,41% durante 2026-2031. Esta trayectoria subraya un giro estructural que aleja la dependencia de los hidrocarburos hacia un crecimiento basado en el conocimiento, guiado por mandatos soberanos que priorizan la migración a la nube, los centros de datos soberanos y la inteligencia artificial en lengua árabe. El amplio margen fiscal permite a los gobiernos prefinanciar la infraestructura digital, mientras que la monetización del 5G, la expansión de las ciudades inteligentes y los marcos obligatorios de ciberseguridad sostienen el gasto empresarial en todos los sectores. Las crecientes normas de localización obligan a los proveedores globales a desarrollar capacidad en el país, lo que eleva la intensidad de capital del mercado de TIC del CCG pero también ancla los ingresos por servicios a largo plazo. Las reformas tarifarias de la electricidad vinculadas a la inflación están acelerando la inversión en energía renovable y refrigeración líquida, comprimiendo los márgenes a corto plazo pero catalizando un cambio hacia operaciones sostenibles. Por último, una creciente brecha de competencias digitales sigue siendo el principal freno en los plazos de ejecución, lo que impulsa tanto al sector público como al privado a intensificar los programas de recualificación y los visados de talento.

Conclusiones Clave del Informe

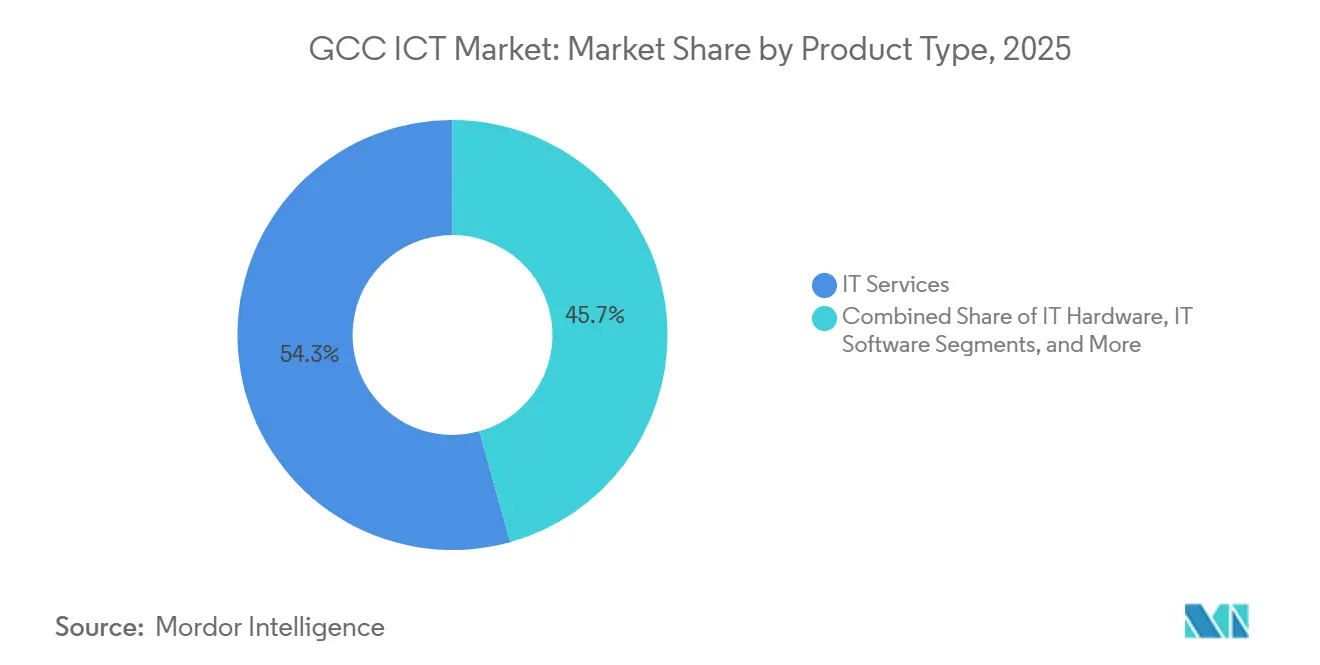

- Por tipo de producto, los Servicios de TI lideraron con una participación de ingresos del 54,32% en 2025; se proyecta que la Seguridad de TI y Ciberseguridad se expanda a una CAGR del 10,08% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 63,14% de la participación del mercado de TIC del CCG en 2025, mientras que se prevé que las pymes crezcan a una CAGR del 9,82% hasta 2031.

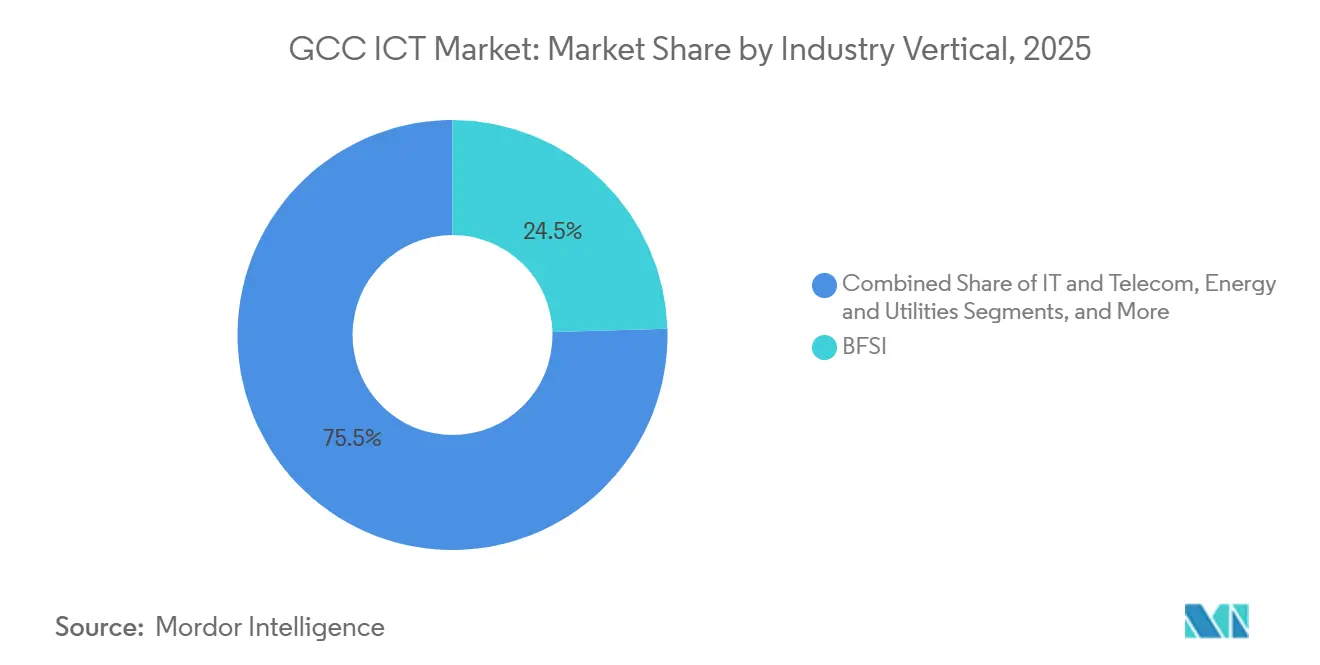

- Por vertical, el BFSI concentró el 24,54% del gasto en 2025; Salud y Ciencias de la Vida avanza a una CAGR del 11,19% hasta 2031.

- Por geografía, Arabia Saudita representó el 55,27% de los desembolsos regionales en 2025, mientras que Catar está preparado para expandirse a una CAGR del 10,26% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas Gubernamentales de Transformación Digital | +2.1% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Expansión de la Cobertura de Redes 5G | +1.8% | Arabia Saudita, EAU, Baréin, Kuwait | Mediano plazo (2-4 años) |

| Crecimiento de la Adopción de la Nube entre Empresas | +1.6% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Creciente Localización de Centros de Datos | +1.4% | Arabia Saudita, EAU, Catar, Omán | Largo plazo (≥ 4 años) |

| Adopción Creciente de IA en Lengua Árabe | +1.2% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Auge en las Transiciones de Proyectos Piloto a Escala de Ciudades Inteligentes | +1.0% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales de Transformación Digital

La migración obligatoria a la nube, la prestación de servicios con enfoque API y los flujos de trabajo sin papel son ahora requisitos básicos para las entidades públicas de todo el Golfo. La Estrategia Nacional de Transformación Digital de Arabia Saudita trasladó 178 organismos a la Plataforma de Nube Gubernamental en diciembre de 2025, desbloqueando 4.200 millones de USD en ingresos por integración y anclando el mercado de TIC del CCG a contratos plurianuales de servicios gestionados.[1]Autoridad Saudita de Datos e Inteligencia Artificial, "Estrategia Nacional de Transformación Digital," sdaia.gov.sa Los EAU alcanzaron una tasa de prestación de servicios digitales del 96% en 2025 bajo su programa de Gobierno Inteligente, que estandarizó las API en 1.200 servicios públicos. La plataforma de aduanas basada en cadena de bloques de Catar redujo los tiempos de permanencia en puerto un 35% en 2024, ofreciendo un modelo regional para la facilitación del comercio. Estas iniciativas alargan los ciclos de ventas pero garantizan ingresos recurrentes para los proveedores que obtienen credenciales de cumplimiento normativo.

Expansión de la Cobertura de Redes 5G

Los despliegues de quinta generación habilitan casos de uso de baja latencia en logística y telesalud, pero siguen siendo intensivos en capital fuera de los corredores de alta densidad. Saudi Telecom Company elevó la cobertura poblacional 5G al 72% en 2025 y destinó 15.000 millones de SAR (4.000 millones de USD) para alcanzar el 85% en 2027. Emirates Telecommunications Group logró una cobertura del 95% en Abu Dabi y Dubái, apoyando proyectos piloto de vehículos autónomos y telecirugía. La presión regulatoria va en aumento. Baréin introdujo la segmentación de red obligatoria en 2025, permitiendo a las empresas reservar ancho de banda dedicado. Las brechas rurales en Omán y Kuwait persisten porque el terreno montañoso duplica los costes de instalación, lo que subraya la necesidad de mecanismos de subsidio.

Crecimiento de la Adopción de la Nube entre Empresas

Las normas de soberanía de datos han obligado a las empresas a migrar de cargas de trabajo alojadas en Europa a zonas de nube en el país, impulsando la inversión de los hiperescaladores y ampliando el mercado de TIC del CCG. La región de Dammam de AWS incorporó 340 clientes en los 90 días posteriores a su lanzamiento en marzo de 2025, incluida la plataforma de gemelo digital de Saudi Aramco. Azure UAE Central procesó 18 exabytes en 2025, un salto del 140% respecto al año anterior. Google Cloud y Saudi Telecom Company construyeron una nube soberana donde las claves de cifrado permanecen en poder del regulador saudita, desbloqueando cargas de trabajo de defensa y energía. Las arquitecturas híbridas dominan ahora, con el 68% de las empresas manteniendo sistemas sensibles a la latencia en instalaciones propias mientras trasladan los análisis a nubes públicas.

Creciente Localización de Centros de Datos bajo las Normas de Soberanía de Datos del CCG

Los estatutos de soberanía de datos promulgados en Omán, Catar y los EAU exigen que los datos de los ciudadanos permanezcan dentro de las fronteras nacionales, estimulando la demanda de capacidad local y reconfigurando los patrones de gasto de capital. La Ley de Protección de Datos Personales de Omán impulsó la región de Muscat de Oracle por valor de 400 millones de USD, prevista para el segundo trimestre de 2026. Las normas de Catar provocaron un aumento del 220% en la demanda de coubicación, elevando las tarifas de bastidores en Doha un 18% interanual. El código de clasificación de datos de los EAU de 2024 aceleró la expansión de Khazna hasta 120 MW y atrajo 2.100 millones de USD de Digital Realty y Equinix. Los operadores deben ahora replicar instalaciones en cada jurisdicción, lo que aumenta la intensidad de capital pero también profundiza las cadenas de suministro nacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Profesionales Cualificados en TIC | -1.3% | Arabia Saudita, EAU, Catar, Omán | Largo plazo (≥ 4 años) |

| Elevado Gasto de Capital en Infraestructura Avanzada | -0.9% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Reformas de Subsidios Energéticos que Afectan los Gastos Operativos de los Centros de Datos | -0.7% | Arabia Saudita, EAU | Corto plazo (≤ 2 años) |

| Vulnerabilidades Geopolíticas en la Cadena de Suministro | -0.6% | Catar, Omán, Kuwait, Baréin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Cualificados en TIC

La región enfrenta un déficit estructural de talento; las universidades graduaron solo 22.000 titulados en informática en 2024, mientras que la demanda proyectada es de 150.000 profesionales adicionales para 2030. Arabia Saudita destinó 800 millones de USD para la mejora de competencias en nube e inteligencia artificial, pero el 35% de los participantes se traslada al extranjero en un plazo de 18 meses en busca de salarios más altos.[2]Ministerio de Comunicaciones y Tecnología de la Información de Arabia Saudita, "Programa Nacional de Desarrollo Tecnológico," mcit.gov.sa Los EAU emitieron 100.000 "visados dorados" para programadores, pero el dominio del árabe y la habilitación de seguridad para el sector público siguen siendo obstáculos. Las empresas están creando academias propias, aunque el plazo de formación de 18 a 24 meses mantiene abierta la brecha laboral hasta al menos 2028.

Elevado Gasto de Capital en Infraestructura Avanzada

Los operadores deben desembolsar sumas sin precedentes para el 5G, los centros de datos hiperescalables y la fibra. El programa 5G de Saudi Telecom Company por 15.000 millones de SAR equivalió al 28% de los ingresos. El impulso de Khazna de 65 MW a 120 MW requirió 1.200 millones de USD, elevando los costes de construcción por MW a 12 millones de USD, el doble de la referencia global. El despliegue de fibra de Catar exige 1.800 millones de USD pero genera un período de recuperación de 12 años, lo que disuade al capital privado. La inversión concentrada se inclina hacia los corredores de alta densidad, dejando las zonas rurales desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Anclan el Gasto mientras la Seguridad Crece con Fuerza

Los Servicios de TI captaron el 54,32% de los desembolsos de 2025, lo que subraya la preferencia de las empresas por la migración, integración y operaciones gestionadas externalizadas. Se proyecta que el mercado de TIC del CCG para Servicios de TI crezca de manera constante a medida que las entidades públicas migren sistemas heredados a plataformas nativas en la nube en consonancia con las normas de soberanía. Los contratos plurianuales, como el encargo de 320 millones de USD de Accenture en Saudi Aramco, agrupan la gestión del cambio y la formación en flujos de ingresos resilientes. La participación del hardware está disminuyendo a medida que las empresas pivotan hacia modelos basados en gastos operativos, aunque los dispositivos de borde y las pasarelas de IoT robustecidas son nichos de crecimiento en logística y petroquímica.

La ciberseguridad es la categoría de mayor crecimiento, avanzando a un ritmo anual del 10,08%, impulsada por un aumento del 340% en los ataques de ransomware y por marcos obligatorios como los Controles Esenciales de Ciberseguridad de Arabia Saudita.[3]Autoridad Nacional de Ciberseguridad, "Marco de Controles Esenciales de Ciberseguridad," nca.gov.sa El gasto está migrando de la adquisición de dispositivos hacia la detección y respuesta gestionadas, donde los centros de operaciones de seguridad localizados que ofrecen paneles en árabe se diferencian. El mercado de TIC del CCG sigue favoreciendo a los proveedores que pueden armonizar las arquitecturas de confianza cero con el cumplimiento de la soberanía de datos, una combinación con la que los competidores globales aún luchan.

Por Tamaño de Empresa: Las Pymes Adoptan la Nube mientras las Grandes Empresas Mantienen Modelos Híbridos

Las grandes empresas concentraron el 63,14% del gasto en 2025, lo que refleja el peso del capital detrás de la automatización de refinerías, las actualizaciones de la banca central y los despliegues nacionales de salud electrónica. Las transformaciones centrales, como la modernización de Emirates NBD por 420 millones de USD, que procesó 2,8 millones de transacciones diarias en 2025, validan las arquitecturas híbridas que combinan clústeres de computación de alto rendimiento en instalaciones propias con zonas de nube soberana. Se prevé que el tamaño del mercado de TIC del CCG para grandes empresas crezca a tasas de un solo dígito medio a medida que las carteras de megaproyectos se extiendan hacia la próxima década.

Sin embargo, las pymes están cerrando la brecha a una CAGR del 9,82%, impulsadas por los planes de subsidio de Kuwait y Baréin que reembolsan hasta el 75% de los costes de SaaS. Las plataformas de bajo código están reduciendo la dependencia de los escasos desarrolladores, mientras que las operadoras de telecomunicaciones regionales agrupan conectividad y créditos en la nube para reducir el riesgo de adopción. Sin embargo, la exposición cibernética sigue siendo aguda; el 42% de las pymes encuestadas reportó al menos una brecha en 2025, lo que refuerza la demanda de servicios de seguridad gestionados asequibles en el conjunto del mercado de TIC del CCG.

Por Vertical de Industria: La Digitalización de la Salud Supera la Madurez del BFSI

El BFSI representó el 24,54% de la demanda de 2025, apoyado por los pagos instantáneos y los mandatos de banca abierta. Es probable que la participación del mercado de TIC del CCG para el BFSI se estabilice a medida que los bancos pasen de la digitalización de canales a la analítica de riesgos impulsada por inteligencia artificial. Los carriles de pago instantáneo de Arabia Saudita procesaron 1.200 millones de transacciones en su primer año, incorporando plataformas de detección de fraude en tiempo real en cada hoja de ruta de banca central.

Salud y Ciencias de la Vida es el vertical emergente, expandiéndose a un ritmo anual del 11,19% hasta 2031. Las plataformas nacionales de historia clínica electrónica, como Seha de Arabia Saudita y Malaffi de los EAU, están generando enormes lagos de datos para diagnósticos basados en inteligencia artificial, mientras que los códigos de reembolso de telemedicina garantizan la adopción por parte de los proveedores. Los estándares de interoperabilidad impulsan el gasto en integración basada en API, consolidando el segmento como el contribuyente más rápido a los ingresos incrementales del mercado de TIC del CCG en el horizonte de previsión.

Análisis Geográfico

La participación del 55,27% en el gasto de Arabia Saudita se deriva de megaproyectos como NEOM y una asignación del Fondo de Inversión Pública de 40.000 millones de USD para infraestructura digital hasta 2030, lo que otorga al reino una escala incomparable dentro del mercado de TIC del CCG. La expansión continua de zonas de nube soberana y redes 5G privadas dentro de estos proyectos mantiene elevada la demanda de integración de sistemas.

Los EAU siguen siendo la economía digitalmente más madura, con una penetración de teléfonos inteligentes del 95% y una cobertura 4G casi universal, aunque su trayectoria de crecimiento se modera a medida que la adopción por parte de los consumidores se satura. La demanda empresarial pivota ahora hacia servicios habilitados por inteligencia artificial y capacidad de centros de datos ecológicos que mitigan los aumentos de precios de la energía tras la eliminación de subsidios.

Catar muestra la mayor senda de crecimiento, con una CAGR del 10,26%, aprovechando la fibra y las redes de IoT heredadas del Mundial de Fútbol. Las asignaciones gubernamentales de 12.000 millones de QAR para extender la fibra al 98% de cobertura en 2027 confirman el impulso a largo plazo. Omán, Kuwait y Baréin siguen siendo mercados de nicho centrados en logística, entornos de prueba de tecnología financiera y digitalización de la hostelería, que en conjunto añaden diversificación pero un volumen limitado al tamaño global del mercado de TIC del CCG.

Panorama Competitivo

Los operadores de telecomunicaciones establecidos, incluidos Saudi Telecom Company, Emirates Telecommunications Group y Ooredoo, aprovechan sus redes troncales de fibra a escala nacional y sus densas huellas 5G para agrupar conectividad con servicios gestionados de nube, seguridad e IoT, lo que encarece el cambio de proveedor para las empresas. Los 10 principales proveedores capturaron conjuntamente alrededor del 42% de los ingresos de 2025, con los cinco mayores concentrando algo más del 50%, una participación que señala una presión de consolidación moderada sin llegar a un oligopolio. Los acuerdos maestros de servicios a largo plazo suelen abarcar de cinco a siete años, lo que proporciona a las operadoras de telecomunicaciones flujos de caja predecibles al tiempo que fideliza a los clientes mediante requisitos crecientes de ancho de banda y ciberseguridad. Estos operadores también disfrutan de acceso preferencial a las licitaciones del sector público porque los accionistas soberanos consideran la infraestructura digital un activo estratégico. Como resultado, los proveedores más pequeños de servicios gestionados tienen dificultades para ganar grandes contratos a menos que se asocien con operadoras establecidas.

Los hiperescaladores están erosionando el dominio de las operadoras de telecomunicaciones al construir regiones en el país que satisfacen las normas de soberanía de datos y luego comercializar conjuntamente servicios con socios locales. Amazon Web Services abrió su segunda región saudita en Dammam en marzo de 2025, añadiendo 15 MW de cómputo y atrayendo cargas de trabajo de alto rendimiento del sector de petróleo y gas con una reducción de latencia del 40%. Oracle se alió con Emirates Telecommunications Group en octubre de 2025 en una nube soberana de 800 millones de USD en Abu Dabi, restringiendo el acceso administrativo a nacionales de los EAU para acelerar la adopción gubernamental. Microsoft se comprometió a invertir 2.100 millones de USD para ampliar su presencia de Azure en los EAU en noviembre de 2025 e integró modelos de lenguaje en árabe directamente en Azure AI, convirtiendo la localización en un diferenciador de producto. Los integradores de sistemas como Tata Consultancy Services y Accenture aprovechan esta ola conectando entornos multinube, en instalaciones propias y de borde para ministerios y bancos, ejemplificado por el proyecto de 280 millones de USD de TCS para modernizar las aplicaciones centrales del Ministerio del Interior de Arabia Saudita en 2024. Dado que estos proyectos dependen del cumplimiento normativo y de las interfaces en lengua árabe, los integradores de sistemas globales dotan cada vez más a sus centros de entrega locales de ingenieros bilingües.

La ciberseguridad sigue siendo el campo de batalla más fragmentado, aunque también es el de mayor expansión. Palo Alto Networks, Fortinet y Check Point crecen a través de ciclos de renovación de hardware, mientras que especialistas regionales como Elm en Arabia Saudita y DarkMatter en los EAU ganan cuota ofreciendo detección y respuesta gestionadas las 24 horas del día, los 7 días de la semana, atendidas por analistas arabófonos con habilitaciones de seguridad. IBM registró 14 patentes de procesamiento del lenguaje natural en árabe durante 2024-2025, lo que señala un impulso para licenciar modelos de inteligencia artificial centrales que los proveedores más pequeños integrarán en chatbots y plataformas de caza de amenazas. G42 está construyendo una pila integrada que abarca chips, nube e inteligencia artificial, posicionándose como una alternativa regional a los hiperescaladores estadounidenses para cargas de trabajo sensibles del sector público. En conjunto, estos movimientos demuestran que el liderazgo tecnológico, la profundidad de localización y las relaciones gubernamentales pesan más que el precio por sí solo a la hora de determinar quién captura la próxima ola de gasto en TIC del CCG.

Líderes de la Industria de TIC del CCG

Emirates Telecommunications Group Company PJSC (e&)

Saudi Telecom Company

Ooredoo Q.P.S.C.

IBM Corporation

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Saudi Telecom Company y Ericsson AB firmaron un acuerdo de 1.200 millones de USD para desplegar el núcleo autónomo 5G en 14 ciudades sauditas, con el objetivo de lograr una latencia inferior a 5 milisegundos para las pruebas de vehículos autónomos de NEOM.

- Noviembre de 2025: Microsoft se comprometió a invertir 2.100 millones de USD para ampliar su región Azure en los EAU, añadiendo 25 MW e integrando modelos de lenguaje en árabe en Azure AI para respaldar la digitalización gubernamental.

- Octubre de 2025: Emirates Telecommunications Group y Oracle crearon una empresa conjunta de nube soberana de 800 millones de USD en Abu Dabi, restringiendo el acceso administrativo a nacionales de los EAU.

- Septiembre de 2025: Ooredoo lanzó una red 5G privada en el Puerto de Hamad con 180 estaciones base, reduciendo el tiempo de rotación de embarcaciones en un 18%.

Alcance del Informe del Mercado de TIC del CCG

El mercado de TIC del CCG incluye la amalgama y adopción de diferentes Tecnologías de la Información y las Comunicaciones (TIC), como big data, movilidad, almacenamiento, externalización y computación en la nube en los países del CCG con el propósito de la digitalización, la transformación digital y el seguimiento de los ingresos acumulados a través de la venta de soluciones relacionadas con la tecnología.

El Informe del Mercado de TIC del CCG está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicaciones), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Minorista, Comercio Electrónico y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales de Industria) y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán, Kuwait, Baréin). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipos de Redes | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionados | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales de Industria |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Omán |

| Kuwait |

| Baréin |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Redes | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio (BPO) | ||

| Servicios de Seguridad Gestionados | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicaciones | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales de Industria | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Omán | ||

| Kuwait | ||

| Baréin | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crecerá el gasto en nube en el mercado de TIC del CCG hasta 2031?

Se proyecta que los desembolsos empresariales en nube aumenten a una prima de 1,6 puntos porcentuales sobre la CAGR global del mercado, impulsados por las regiones soberanas lanzadas desde 2024 y las normas obligatorias de localización de datos.

¿Qué país experimentará el mayor crecimiento en TIC hasta 2031?

Catar lidera con una CAGR prevista del 10,26%, aprovechando la fibra heredada del Mundial de Fútbol, el 5G autónomo y 3.300 millones de USD destinados a la cobertura nacional de IoT.

¿Cuál es la mayor restricción para los proyectos de transformación digital en el Golfo?

La escasez de profesionales cualificados en TIC, estimada en 150.000 para 2030, infla los costes laborales y extiende los plazos de los proyectos a pesar de las iniciativas de recualificación en curso.

¿Por qué el gasto en ciberseguridad se acelera más rápido que los presupuestos generales de TIC?

Los incidentes de ransomware aumentaron un 340% entre 2023 y 2025, y los nuevos marcos de cumplimiento exigen monitoreo en tiempo real, impulsando un aumento anual del 10,08% en los desembolsos de Seguridad de TI y Ciberseguridad.

¿Cómo afectan las reformas de subsidios energéticos a los centros de datos?

Los aumentos de tarifas industriales de hasta el 78% están comprimiendo los márgenes, lo que lleva a los operadores a invertir en energía solar y refrigeración líquida que reducen el consumo de electricidad en aproximadamente un 30% con el tiempo.

¿Cuál es el principal desafío que enfrentan los centros de datos?

Los precios industriales de la electricidad que promedian entre 0,25 y 0,30 EUR por kWh duplican la media de la UE, lo que infla los costes operativos y retrasa la expansión de las instalaciones.

¿Qué tamaño tendrá el mercado de TIC del CCG en 2031?

Se prevé que alcance los 242,07 mil millones de USD, frente a los 154,38 mil millones de USD en 2026 bajo una CAGR del 9,41%.

Última actualización de la página el: