Tamaño y participación del Mercado de TIC de los CCG y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

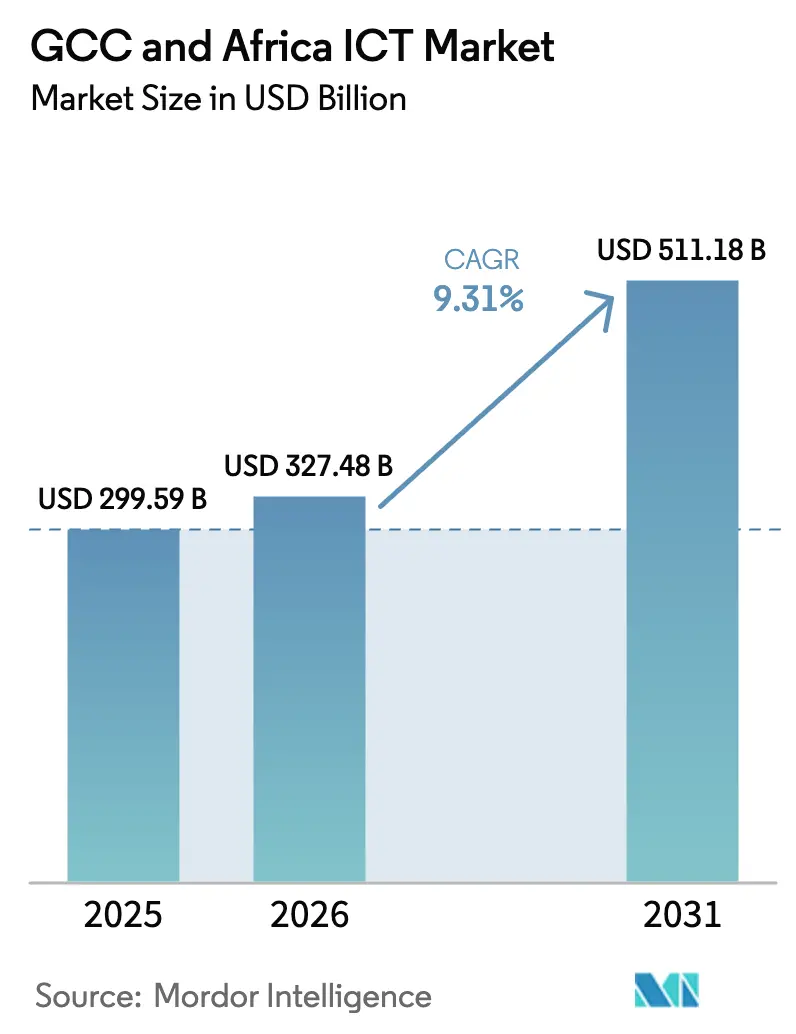

| Tamaño del mercado en el año base (2025) | 299.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 327.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 511.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales-And-Africa-ICT-Market-ML.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de los CCG y África por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de los CCG y África crezca de USD 299,59 mil millones en 2025 a USD 327,48 mil millones en 2026 y se prevé que alcance USD 511,18 mil millones en 2031 a una CAGR del 9,31% durante el período 2026-2031. La demanda estructural de conectividad avanzada, migración a la nube e iniciativas digitales público-privadas impulsa este crecimiento, mientras que los fondos soberanos de riqueza han desplegado más de USD 40 mil millones en iniciativas regionales de juegos y tecnología para acelerar la diversificación. Programas gubernamentales como la asignación de USD 37,5 mil millones de Arabia Saudita para infraestructura de TIC y la visión IA-2071 de los EAU han creado un flujo estable de grandes proyectos que protegen al sector de la volatilidad macroeconómica. La adopción de tecnología financiera, la penetración del dinero móvil y la demografía juvenil sustentan la rápida expansión en mercados africanos clave, especialmente Nigeria, donde los pagos móviles alcanzaron al 51% de la población adulta en 2024. En conjunto, estos factores sostienen una demanda de dos dígitos para servicios gestionados, plataformas en la nube y software localizado en el mercado de TIC de los CCG y África.

Conclusiones clave del informe

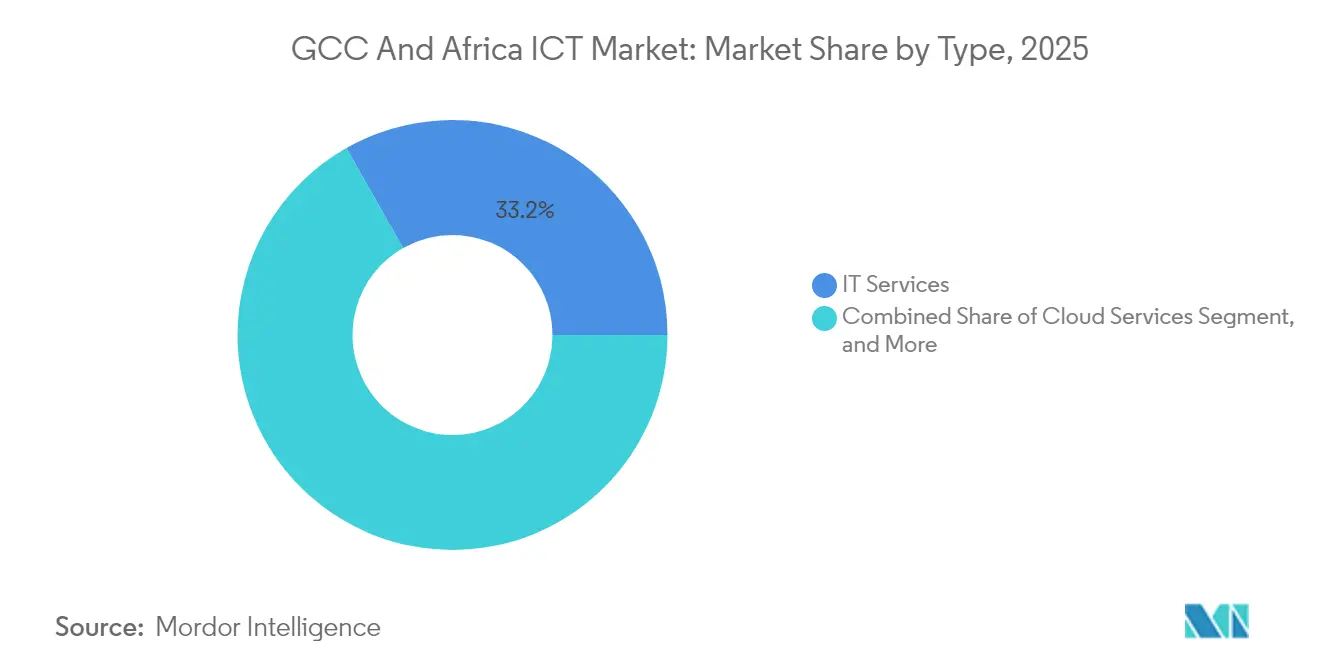

- Por tipo, los Servicios de TI capturaron el 33,22% de la participación del mercado de TIC de los CCG y África en 2025, mientras que los Servicios en la Nube proyectan registrar la CAGR más alta del 9,62% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 61,15% del tamaño del mercado de TIC de los CCG y África en 2025; se prevé que el segmento de las pymes se expanda a una CAGR del 9,74% hasta 2031.

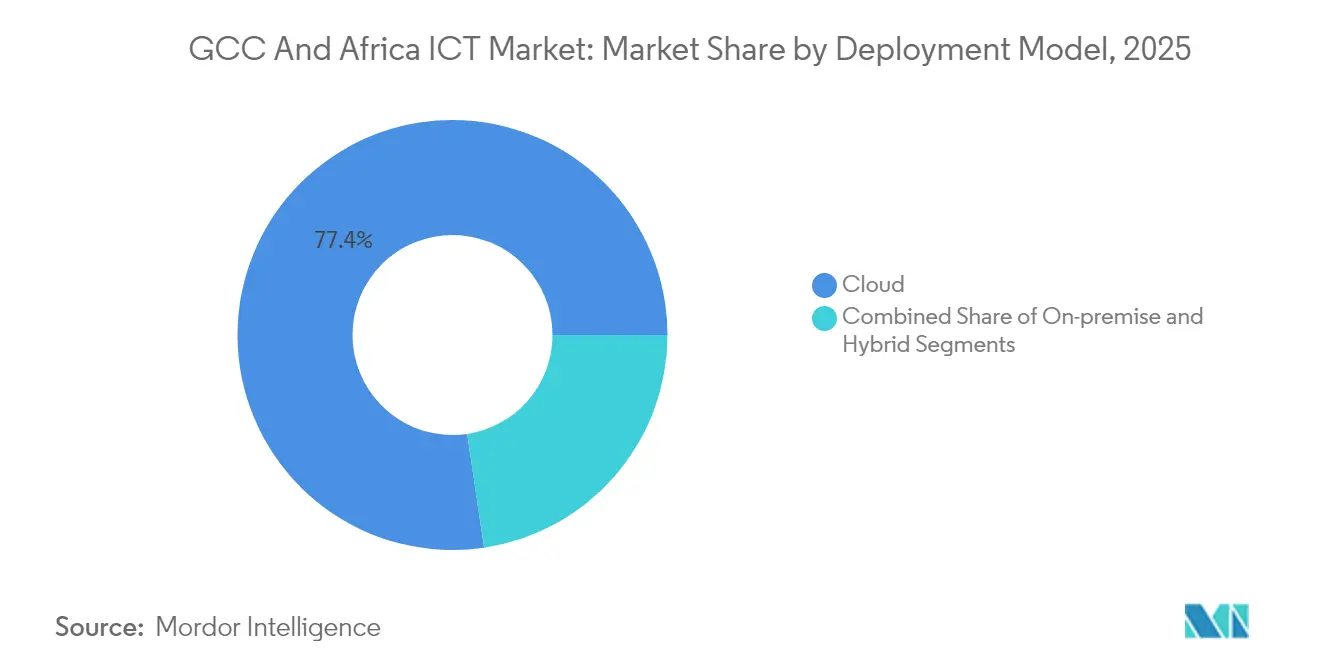

- Por modelo de implementación, las soluciones en la nube representaron el 77,35% del tamaño del mercado de TIC de los CCG y África en 2025, mientras que las implementaciones híbridas avanzan a una CAGR del 10,08% durante el mismo horizonte.

- Por vertical de usuario final, el Gobierno y la Administración Pública lideraron con una participación de ingresos del 20,78% en 2025; se espera que Juegos y Deportes Electrónicos crezca a una CAGR del 10,35% hasta 2031.

- Por país, Arabia Saudita mantuvo la mayor participación individual de país con el 18,05% en 2025, y se prevé que Nigeria registre la CAGR más rápida del 10,22% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de TIC de los CCG y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de automatización impulsada por eventos | +2.1% | Centros financieros de los CCG; centros urbanos africanos | Mediano plazo (2 a 4 años) |

| Políticas gubernamentales e iniciativas de asociación público-privada | +2.8% | Arabia Saudita, EAU, Nigeria, Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Creciente transformación digital industrial | +1.9% | Clústeres de manufactura de los EAU y Sudáfrica | Mediano plazo (2 a 4 años) |

| Rápida expansión de la nube y los centros de datos | +2.3% | Núcleo de los CCG; desbordamiento hacia el norte y el este de África | Corto plazo (≤ 2 años) |

| Instalaciones más ecológicas con energía renovable | +0.7% | EAU, Arabia Saudita, Marruecos, Sudáfrica | Largo plazo (≥ 4 años) |

| Auge de la tecnología financiera y los requisitos de baja latencia | +1.6% | Nigeria, Kenia, EAU, Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda continua de automatización impulsada por eventos

Grandes proyectos de infraestructura como el programa de ciudad inteligente NEOM de Arabia Saudita, valorado en USD 500 mil millones, requieren operaciones automatizadas y sin fricciones para servicios públicos, seguridad y transporte. El Fondo de Innovación Mohammed bin Rashid de los EAU ha desplegado USD 2 mil millones para automatizar el 90% de los servicios federales, lo que comprime los tiempos de prestación de servicios y aumenta la adopción ciudadana. La red de compensación automatizada de Nigeria procesó más de 2 mil millones de transacciones en 2024, reduciendo los períodos de liquidación de días a horas. En la banca, las plataformas inteligentes de KYC y AML ahora reducen los costos de cumplimiento hasta en un 40%, generando ganancias de productividad inmediatas que refuerzan el atractivo de la automatización en el mercado de TIC de los CCG y África.

Políticas gubernamentales e iniciativas de asociación público-privada

Las estrategias de digitalización prioritaria codificadas en la Estrategia de Gobierno Digital 2025 de los EAU exigen que cada ministerio migre las cargas de trabajo principales a la nube, lo que desencadena USD 1,36 mil millones en inversiones público-privadas. El Programa Nacional de Desarrollo Industrial y Logístico de Arabia Saudita canaliza USD 20 mil millones hacia proyectos tecnológicos de asociación público-privada que incorporan capacidades 4.0 en fábricas y puertos. Egipto se ha asociado con operadores privados para extender la fibra óptica al 95% de la cobertura poblacional para 2030, un enfoque replicado por varios países africanos que carecen de capital inicial. Dichos marcos reducen las cargas fiscales, aceleran la transferencia de conocimiento y amplían la base direccionable para el mercado de TIC de los CCG y África.

Creciente transformación digital en las industrias

La Estrategia Industrial 2031 de los EAU apunta a USD 300 mil millones en producción mediante la incorporación de IoT y analítica en las líneas de producción; Emirates Steel ya ha logrado un ahorro energético del 15% gracias a la optimización basada en sensores. En Sudáfrica, el 68% de los fabricantes utilizó herramientas de mantenimiento predictivo en 2024, reduciendo el tiempo de inactividad no planificado. El Grupo Dangote de Nigeria comprometió USD 2,5 mil millones para digitalizar las cadenas de suministro, sorteando los crónicos cuellos de botella logísticos. Los subsidios gubernamentales, como la subvención del 50% de Arabia Saudita para proyectos superiores a USD 10 millones, comprimen los períodos de recuperación de la inversión, manteniendo la digitalización industrial en una trayectoria pronunciada dentro del mercado de TIC de los CCG y África.

Rápida expansión de la nube y los centros de datos

Amazon Web Services ha reservado USD 5 mil millones para nuevas regiones en Arabia Saudita y los EAU, garantizando zonas de disponibilidad locales que satisfacen los mandatos de soberanía. Microsoft Azure amplió sus servicios a 18 naciones africanas a través de asociaciones en el mercado, mejorando la latencia para las cargas de trabajo empresariales y permitiendo el cumplimiento de las emergentes normas de residencia de datos. El gasto regional en centros de datos alcanzó USD 3,49 mil millones en 2024 y se prevé que se duplique para 2030 a medida que los operadores y las plataformas OTT buscan capacidad en el borde. Este auge de la infraestructura sustenta el crecimiento de la multinube y empuja al mercado de TIC de los CCG y África hacia flujos de ingresos centrados en servicios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Déficit persistente de talento y necesidad de expatriados | −1.8% | Roles tecnológicos en los CCG; África subsahariana | Largo plazo (≥ 4 años) |

| Obstáculos de ciberseguridad y soberanía de datos | −1.2% | Centros financieros de los CCG; sector público africano | Mediano plazo (2 a 4 años) |

| Volatilidad del presupuesto de TI vinculada al precio del petróleo | −0.9% | Economías de hidrocarburos | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria en África | −0.7% | Operadores transfronterizos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Déficit persistente de talento y dependencia de expatriados

Arabia Saudita identificó una escasez del 40% en talento de ciberseguridad, lo que llevó al Instituto Saudita de Ciberseguridad, con un presupuesto de USD 500 millones, a capacitar a 10.000 especialistas para 2030. La autoridad sectorial de educación de Sudáfrica registra 70.000 puestos de TIC vacantes, y el 60% de las empresas aún depende de expatriados para posiciones avanzadas. Nigeria se ha asociado con Microsoft para capacitar a 5 millones de ciudadanos para 2025, aunque el suministro eléctrico inconsistente y la banda ancha limitada frenan el progreso. En los EAU, el 80% de los puestos técnicos superiores están ocupados por extranjeros a pesar de USD 1 mil millones en fondos de capacitación local, lo que señala un lastre de talento de largo plazo en el mercado de TIC de los CCG y África.

Obstáculos de ciberseguridad y soberanía de datos

Los EAU registraron un aumento del 250% en ciberataques a bancos durante 2024, lo que obligó al Banco Central a endurecer los estándares de seguridad que añaden entre un 15% y un 20% a los costos de implementación. La Autoridad Nacional de Ciberseguridad de Arabia Saudita ahora exige la certificación de Controles Esenciales de Ciberseguridad antes de que los proveedores puedan firmar contratos públicos, lo que alarga los ciclos de adquisición. Nigeria registra 18.000 intentos diarios de intrusión cibernética, lo que agota los limitados presupuestos defensivos y retrasa los despliegues digitales. Las divergentes normas de localización de datos entre las monarquías de los CCG y los estados africanos complican las arquitecturas multinacionales, añadiendo una carga de cumplimiento que modera el crecimiento en el mercado de TIC de los CCG y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los servicios mantienen el dominio mientras la nube escala rápidamente

Los Servicios de TI mantuvieron el 33,22% de la participación del mercado de TIC de los CCG y África en 2025, lo que refleja una demanda arraigada de soporte gestionado en medio de la persistente escasez de talento. Los sólidos ingresos recurrentes provenientes de la externalización y el mantenimiento estabilizan los flujos de caja, incluso cuando los ciclos de inversión de capital se detienen. Los Servicios en la Nube, aunque menores en términos absolutos, se expanden a una CAGR del 9,62% a medida que convergen los mandatos de nube prioritaria del sector público y las migraciones de ERP empresarial. Se prevé que el segmento añada USD 46,3 mil millones al tamaño del mercado de TIC de los CCG y África para 2031. Los ingresos por hardware son planos porque la computación estandarizada y la caída de los precios unitarios erosionan los márgenes, aunque los dispositivos de seguridad son una excepción, beneficiándose de una mayor conciencia sobre los riesgos. Los Servicios de Comunicaciones reciben un impulso de los despliegues de 5G; Saudi Telecom Company alcanzó una cobertura del 85% de la población, creando nuevas oportunidades en IoT y cargas de trabajo en el borde. En general, a medida que las cargas de trabajo ascienden en la pila tecnológica, los modelos de entrega de asesoría, implementación y suscripción obtienen valoraciones premium en el mercado de TIC de los CCG y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: las pymes avanzan a pesar de la escala de las grandes empresas

Las Grandes Empresas controlaron el 61,15% del gasto en 2025 debido a sus complejos entornos de múltiples proveedores que requieren paquetes de servicios integrales. Muchas añadieron conectividad segura, nubes soberanas y gobernanza de IA a los contratos existentes, profundizando así la participación de cartera para los integradores. En contraste, las pymes registran una CAGR del 9,74% hasta 2031 a medida que las plataformas asequibles de SaaS y tecnología financiera superan las barreras de adopción anteriores. La agencia Monsha'at de Arabia Saudita destinó USD 3,2 mil millones para el apoyo digital a las pymes, impulsando la penetración de la nube entre empresas con menos de 250 empleados al 78%. En África, las finanzas con enfoque móvil reducen los costos de entrada; M-Pesa de Kenia procesó más de USD 50 mil millones en valor anual, demostrando cómo los ecosistemas de tecnología financiera impulsan la adopción de plataformas. A medida que los proveedores de software empresarial lanzan precios escalonados y paquetes llave en mano, el gasto de las pymes inyectará una demanda incremental constante en el mercado de TIC de los CCG y África.

Por modelo de implementación: la nube domina mientras el híbrido gana impulso

La nube capturó el 77,35% del gasto de 2025 a medida que las empresas migraron cargas de trabajo no sensibles en busca de ventajas de costo y agilidad, incorporando un sesgo de ingresos centrado en servicios en el tamaño del mercado de TIC de los CCG y África. La creciente madurez en torno a los marcos de seguridad en la nube amplía el conjunto de casos de uso, pero los estatutos de localización de datos y las regulaciones industriales obligan a muchas agencias a adoptar arquitecturas híbridas. Las implementaciones híbridas crecen a una CAGR del 10,08%; la Autoridad Saudita de Datos e IA exige pilas híbridas para las agencias que manejan datos personales, institucionalizando efectivamente la adquisición de multinube. Los entornos locales persisten en servicios públicos de uso intensivo de capital y banca central, aunque su participación continúa reduciéndose. La computación en el borde impulsada por IoT y 5G impulsa la adopción de microcentros de datos, reforzando el papel del híbrido como puente entre la escala de la nube pública y las demandas de procesamiento localizado en el mercado de TIC de los CCG y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de usuario final: el gobierno lidera mientras los juegos se aceleran

El Gobierno y la Administración Pública generaron el 20,78% de los ingresos de 2025, anclados por programas de ciudad inteligente y gobierno electrónico en los CCG. La iniciativa digital de Dubái por sí sola procesó el 90% de los servicios en línea para 2024. El sector continúa siendo el pionero en la adopción de IA, plataformas de identidad y registros de cadena de bloques. Juegos y Deportes Electrónicos, aunque actualmente un nicho, se expande a una CAGR del 10,35% respaldado por la estrategia de USD 38 mil millones de Arabia Saudita para construir un centro mundial de juegos. El BFSI sostiene la modernización a través de API de banca abierta y rieles de pago en tiempo real, mientras que Energía y Servicios Públicos integra el monitoreo de activos impulsado por IA para reducir los gastos operativos. La telesalud y los registros médicos electrónicos impulsan la Salud, particularmente en Nigeria, donde el Plan Nacional de Seguro de Salud digitalizó los servicios para 200 millones de ciudadanos. A medida que los minoristas adoptan tecnología omnicanal y de logística de última milla, la diversificación vertical de usuarios finales amortiguará los choques cíclicos y sostendrá la trayectoria de crecimiento del mercado de TIC de los CCG y África.

Análisis geográfico

Los estados del CCG representan la mayor parte del valor total debido al sostenido gasto de capital en infraestructura y servicios digitales gubernamentales. Arabia Saudita comprometió USD 37,5 mil millones para programas nacionales de TIC en 2024, una cifra que sustenta el liderazgo regional y profundiza la capacidad local. El marco liberal de propiedad de los EAU atrae a hiperescaladores y proveedores globales de software que buscan sedes regionales, mientras que Qatar canaliza los excedentes de hidrocarburos hacia el desarrollo de 5G y estadios inteligentes. Kuwait y Baréin fomentan entornos de prueba de tecnología financiera que agilizan las licencias, otorgándoles roles especializados dentro del mercado de TIC de los CCG y África.

Los mercados africanos aportan crecimiento en volumen y expansión de la base de usuarios. Nigeria recibió USD 520 millones en inversión tecnológica declarada durante 2024, impulsada por volúmenes récord de dinero móvil e interés del capital de riesgo. Sudáfrica sigue siendo el núcleo continental de software y centros de datos, pero el crecimiento está limitado por la inestabilidad de la red eléctrica que eleva los costos operativos. La Nueva Capital Administrativa de Egipto y los aterrizajes de cables submarinos refuerzan su ambición de operar como una cabeza de puente regional de TIC.

Los flujos interregionales se intensifican. El Fondo Tecnológico para África de Mubadala, de USD 400 millones, y las participaciones accionarias de Arabia Saudita en plataformas africanas de comercio electrónico ejemplifican cómo el capital de los CCG se encuentra con la innovación africana. Estas inversiones recíprocas estimulan las empresas conjuntas, unifican los estándares y desbloquean economías de escala, tejiendo efectivamente dos regiones de alto potencial en un conjunto de oportunidades contiguo para el mercado de TIC de los CCG y África.

Panorama competitivo

La competencia es moderada y cada vez más orientada a las asociaciones. La inversión de USD 1,5 mil millones de Microsoft en G42, con sede en los EAU, otorga a la empresa estadounidense proximidad cultural y ventaja de cumplimiento en cargas de trabajo de IA sensibles.[1]Microsoft Corporation, "Microsoft y G42 forman una alianza estratégica," blogs.microsoft.com Oracle, IBM y AWS compiten por contratos de nube soberana, a menudo asociándose con operadoras de telecomunicaciones establecidas como Emirates Telecommunications Group o Saudi Telecom Company para asegurar bienes raíces de centros de datos y licencias en el país. Los campeones locales se benefician de la cercanía con el cliente y la localización al árabe, pero aún dependen de socios globales para herramientas avanzadas, lo que hace que la alineación del ecosistema sea un factor crítico de éxito en el mercado de TIC de los CCG y África.

La especialización vertical ahora diferencia a los competidores. La tecnología financiera islámica, el procesamiento del lenguaje natural en árabe y los centros de pago transfronterizos requieren una fluidez regulatoria matizada, favoreciendo modelos operativos híbridos que combinan capital local con propiedad intelectual internacional. Los proveedores de servicios de ciberseguridad ven oportunidades en espacios no atendidos a medida que los marcos legales se endurecen; la demanda de detección y respuesta gestionadas supera la oferta local, abriendo espacio para nuevos participantes de nicho. Los proveedores de computación en el borde y colocación compiten por la ventaja de ser los primeros en actuar cerca de las estaciones base de 5G, donde la baja latencia respalda los juegos, la telemedicina y el IoT industrial.

Los movimientos estratégicos de 2024-2025 reflejan la intención de escalar. IBM utilizó AWS Marketplace para abrir el acceso en 18 países africanos, reduciendo la fricción de entrada al mercado, mientras que Cisco anunció un fondo de IA de USD 1 mil millones centrado en startups regionales. Los operadores de telecomunicaciones se diversifican hacia la reventa en la nube y la tecnología financiera, ampliando los ángulos de ingresos más allá de la conectividad pura. El efecto neto es un entorno competitivo que recompensa los portafolios colaborativos y la precisión en el cumplimiento normativo, posicionando al mercado de TIC de los CCG y África para una expansión acelerada pero disciplinada.

Líderes de la Industria de TIC de los CCG y África

Microsoft Corporation

HP Inc.

SAP SE

Alphabet Inc. (Google LLC)

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: MTN Group destinó USD 300 millones hasta 2027 para actualizar la red 5G de Camerún y construir centros de datos en el borde para la agregación de tráfico regional.

- Diciembre de 2024: Microsoft y NVIDIA crearon un fondo de USD 30 millones para startups africanas de IA en salud, agricultura y finanzas, combinando créditos en la nube y programas de mentoría.

- Noviembre de 2024: Oracle y Google Cloud profundizaron su alianza para ofrecer pilas conjuntas de analítica de IA con residencia de datos en la región en Oriente Medio y África.

- Octubre de 2024: IBM amplió la disponibilidad de soluciones de IA y nube híbrida a 18 mercados africanos a través de la integración con AWS Marketplace.

Alcance del Informe del Mercado de TIC de los CCG y África

El mercado de TIC en los CCG y África se define en función de los ingresos generados por la integración y adopción de diferentes tecnologías de la información y las comunicaciones (TIC), como big data, movilidad, almacenamiento, externalización y computación en la nube, entre otras, en diversas industrias de usuarios finales en los CCG y África. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El estudio también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El mercado de TIC en los CCG y África está segmentado por tecnología (analítica de big data, movilidad y telecomunicaciones, computación en la nube, almacenamiento, externalización de procesos de negocio, otras tecnologías), componente (hardware y dispositivos, software y servicios, comunicaciones y conectividad), industria de usuario final (petróleo, gas y servicios públicos, viajes y hospitalidad, salud, servicios financieros, manufactura y construcción, otras industrias de usuarios finales) y región/país (CCG [Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán, Kuwait, Baréin], África [Egipto, Sudáfrica, Nigeria, Resto de África]). El informe ofrece las previsiones y el tamaño del mercado en términos de valor en USD para todos los segmentos anteriores.

| Hardware de TI | Hardware informático |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios gestionados |

| Servicios de procesos de negocio | |

| Servicios de consultoría empresarial | |

| Servicios en la nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de comunicaciones |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y administración pública |

| BFSI |

| Energía y servicios públicos |

| Comercio minorista, comercio electrónico y logística |

| Manufactura e Industria 4.0 |

| Salud y ciencias de la vida |

| (Aguas arriba/intermedias/aguas abajo) |

| Juegos y deportes electrónicos |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Omán |

| Kuwait |

| Baréin |

| Egipto |

| Sudáfrica |

| Nigeria |

| Por tipo | Hardware de TI | Hardware informático |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios gestionados | |

| Servicios de procesos de negocio | ||

| Servicios de consultoría empresarial | ||

| Servicios en la nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de comunicaciones | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por modelo de implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por vertical de industria de usuario final | Gobierno y administración pública | |

| BFSI | ||

| Energía y servicios públicos | ||

| Comercio minorista, comercio electrónico y logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y ciencias de la vida | ||

| (Aguas arriba/intermedias/aguas abajo) | ||

| Juegos y deportes electrónicos | ||

| Por país | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Omán | ||

| Kuwait | ||

| Baréin | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de TIC de los CCG y África en 2026?

El sector está valorado en USD 327,48 mil millones para 2026 y se proyecta que alcance USD 511,18 mil millones para 2031.

¿Qué segmento crece más rápido en el gasto regional en TIC?

Los Servicios en la Nube lideran con una CAGR del 9,62% hasta 2031, impulsados por múltiples mandatos gubernamentales de nube prioritaria.

¿Por qué se considera a Nigeria un país de TIC de alto crecimiento?

La penetración de la tecnología financiera, la demografía juvenil y una CAGR prevista del 10,22% hacen de Nigeria el mercado de más rápida expansión de la región.

¿Qué impulsa el cambio hacia arquitecturas de nube híbrida?

Las normas de soberanía de datos y las aplicaciones sensibles a la latencia obligan a las agencias a equilibrar la escalabilidad de la nube pública con el procesamiento localizado.

¿Qué vertical muestra la CAGR futura más alta?

Se espera que Juegos y Deportes Electrónicos crezca al 10,35% hasta 2031 debido al fuerte respaldo de los fondos soberanos de riqueza.

¿Cómo se están abordando las escaseces de talento?

Iniciativas como el instituto de ciberseguridad de USD 500 millones de Arabia Saudita y los compromisos de capacitación respaldados por Microsoft apuntan a cerrar las brechas de especialistas en la próxima década.

Última actualización de la página el: