Tamaño y participación del mercado de TIC de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

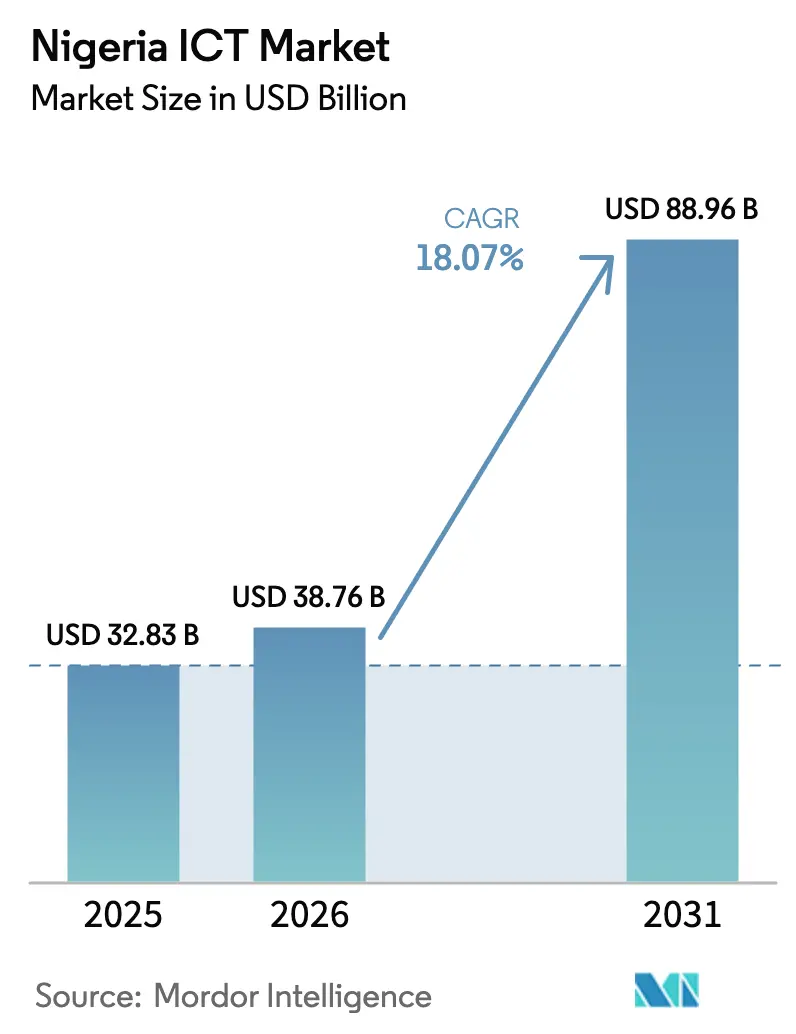

| Tamaño del mercado en el año base (2025) | 32.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de TIC de Nigeria por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Nigeria crezca de USD 32.830 millones en 2025 a USD 38.760 millones en 2026 y se prevé que alcance USD 88.960 millones en 2031 a una CAGR del 18,07% durante 2026-2031. La rápida digitalización empresarial, el acelerado despliegue de 5G y los mandatos gubernamentales de nube primero forman la columna vertebral de esta expansión. La construcción de centros de datos de Nivel III y Nivel IV más allá de Lagos, junto con múltiples aterrizajes de cables submarinos, está ampliando la conectividad nacional. La depreciación de la moneda está impulsando a las empresas hacia alternativas de nube facturadas localmente, al tiempo que infla los costos del hardware importado. Las estrategias competitivas ahora dependen de modelos de implementación híbridos, requisitos de contenido local y las inversiones en infraestructura resiliente a los problemas de energía eléctrica. Los servicios de seguridad gestionados están listos para una fuerte adopción a medida que la brecha de talento en ciberseguridad se amplía, incluso cuando el mercado de TIC de Nigeria atrae afluencias récord de inversión en centros de datos de operadores de telecomunicaciones e hiperescaladores.

Conclusiones clave del informe

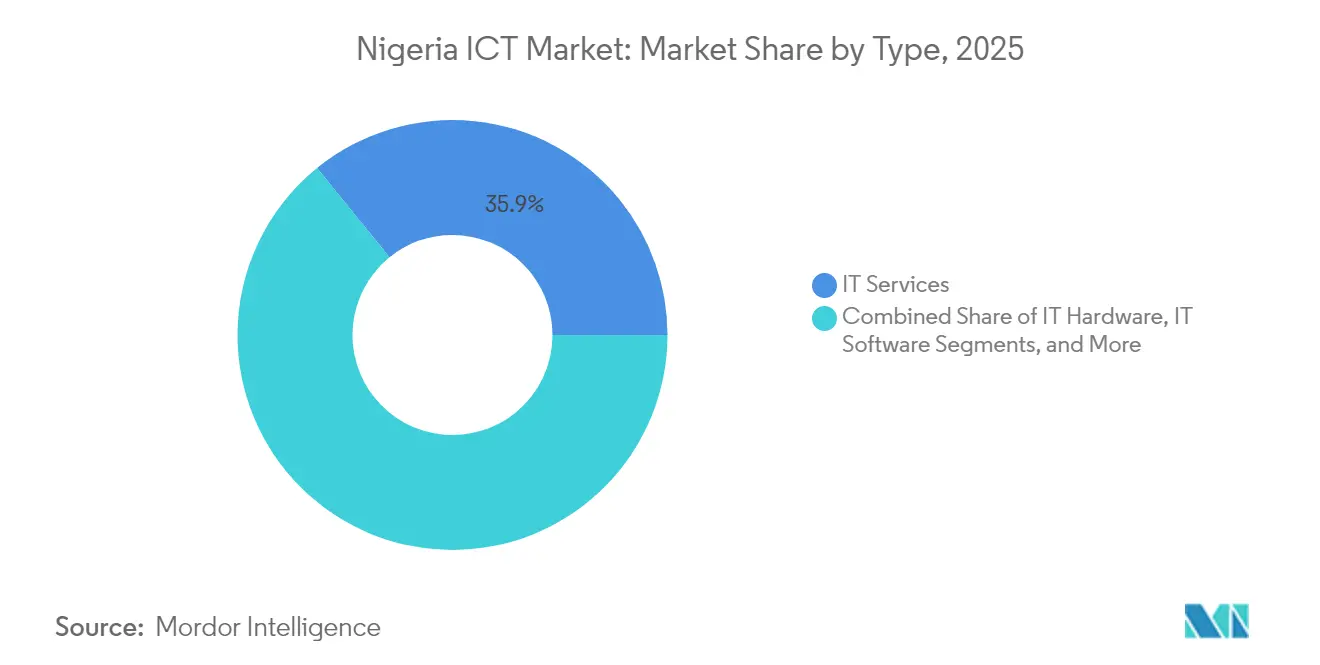

- Por tipo, los servicios de TI lideraron con una participación de ingresos del 35,85% en 2025; se prevé que los servicios en la nube se expandan a una CAGR del 19,78% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 58,10% de la participación del mercado de TIC de Nigeria en 2025, mientras que las pymes registran la CAGR proyectada más alta del 15,90% hasta 2031.

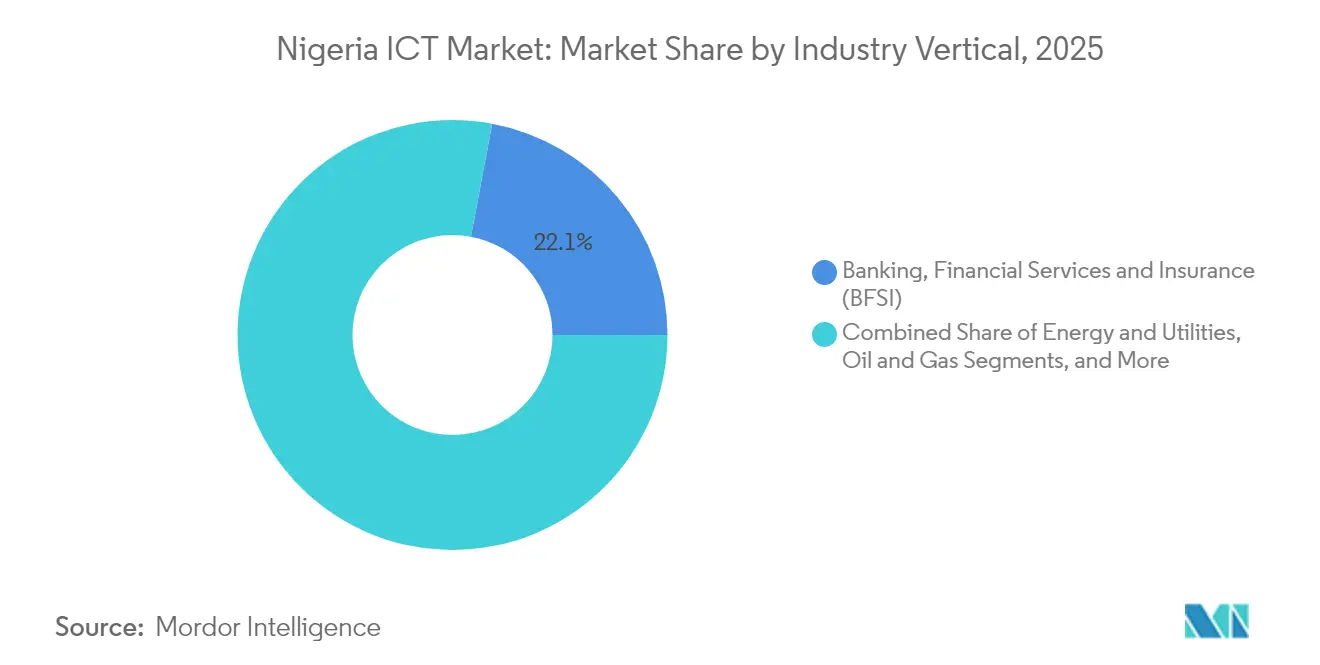

- Por vertical de industria, el sector BFSI capturó el 22,05% de participación del tamaño del mercado de TIC de Nigeria en 2025, y los videojuegos y deportes electrónicos avanzan a una CAGR del 21,45% hasta 2031.

- Por modelo de implementación, las soluciones locales lideraron con una participación de ingresos del 42,30% en 2025; se prevé que las soluciones exclusivamente en la nube se expandan a una CAGR del 20,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de TIC de Nigeria

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Auge de la digitalización a escala empresarial | +4.2% | Lagos, Abuja, Port Harcourt | Mediano plazo (2-4 años) |

| Despliegue nacional de 5G | +3.8% | Centros comerciales urbanos | Largo plazo (≥ 4 años) |

| Impulso de políticas de nube primero y gobierno electrónico | +3.1% | Organismos federales y estatales | Mediano plazo (2-4 años) |

| Economía sin efectivo impulsada por fintech | +2.9% | A nivel nacional, redes de agentes rurales | Corto plazo (≤ 2 años) |

| Expansión de centros de datos de Nivel III/IV | +2.4% | Abuja, Port Harcourt, Kano, Ibadán | Largo plazo (≥ 4 años) |

| Aterrizajes de cables submarinos | +1.8% | Estados costeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de digitalización a escala empresarial

Las grandes corporaciones están priorizando cargas de trabajo nativas de la nube y análisis de IA para mantenerse competitivas. El salto en las ganancias antes de impuestos de Zenith Bank subraya los retornos mensurables de las inversiones en banca digital, mientras que el programa federal de 3 millones de talentos tecnológicos apunta al déficit de habilidades que obstaculiza la adopción. La manufactura está adoptando plataformas de Industria 4.0 para reducir el tiempo de inactividad y recortar los costos de energía, y el compromiso de EUR 820 millones de la UE respalda el impulso de actualización multisectorial [1]Departamento de Comercio de los Estados Unidos, "Nigeria – Economía Digital," trade.gov.

Despliegue nacional de 5G y subastas de espectro

La captación de suscriptores superó los 4 millones en los dos primeros años desde el lanzamiento, con MTN cubriendo el 35,70% de la población, superando a sus pares regionales[2]Comisión Nacional de Comunicaciones, "Comunicado de prensa: La UIT clasifica a Nigeria en un lugar destacado en cuanto a preparación para la transformación digital," ncc.gov.ng. La reciente compra de espectro por parte de Airtel valida las perspectivas de monetización a largo plazo, y la exploración temprana del regulador sobre el 6G muestra una política espectral con visión de futuro. Si bien Nigeria ocupa el puesto 105 en el índice global de 5G/4G, el Marco de Autorización ahora brinda a los operadores directrices más claras para la densificación de pequeñas celdas.

Mandatos gubernamentales de nube primero y gobierno electrónico

La Política y Estrategia Nacional de Economía Digital asigna a las TIC un papel central en el crecimiento del PIB, y la Plataforma Nacional de Datos de Nigeria, prevista en los próximos meses, racionalizará la consolidación de datos del sector público. Los organismos estatales deben cumplir con un 40% de abastecimiento de contenido local, lo que refuerza a los proveedores nacionales. La Ley de Protección de Datos de Nigeria ancla la confianza al prescribir sanciones de hasta el 2% de los ingresos brutos anuales por infracciones, convirtiendo el cumplimiento normativo en una partida presupuestaria innegociable.

Explosión de las fintech y las transacciones sin efectivo

Los pagos digitales representan la mayor parte del nuevo valor de transacciones, impulsados por la moneda estable cNGN y el despliegue de eNaira NFC. El valor de los pagos instantáneos alcanzó NGN 387 billones en 2023, y los inversores internacionales continúan canalizando capital hacia pasarelas de pago. Las pymes aprovechan estas redes para expandir sus mercados potenciales, reforzando un ciclo virtuoso de innovación y uso de las fintech.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Poco fiabilidad de la red eléctrica | -3.7% | A nivel nacional; crítico para los centros de datos | Largo plazo (≥ 4 años) |

| Escasez de divisas | -2.9% | Todos los sectores dependientes de las importaciones | Mediano plazo (2-4 años) |

| Emigración de talento en ciberseguridad | -2.1% | Clústeres tecnológicos de Lagos y Abuja | Mediano plazo (2-4 años) |

| Inflación post-subsidio | -1.8% | Segmento de consumidores de bajos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crónica infiabilidad de la red eléctrica que infla los gastos operativos

Solo el 60% de los nigerianos tiene acceso a la red eléctrica, lo que obliga a los operadores de TIC a presupuestar agresivamente en energía diésel o híbrida. Los operadores de centros de datos deben construir redundancia N+1, lo que eleva el costo total de propiedad y extiende los períodos de recuperación de la inversión. La Ley de Electricidad de 2023 descentraliza la regulación, permitiendo que estados como Lagos atraigan productores de energía independientes. Las iniciativas paralelas de minirredes financiadas por un préstamo del Banco Mundial de USD 750 millones apuntan a reducir la brecha de acceso [3]IEEE Spectrum, "Los nigerianos buscan liberarse de la fallida red eléctrica nacional," spectrum.ieee.org.

Prolongada escasez de divisas que afecta las importaciones de hardware

La naira ha caído un 70% frente al USD desde mediados de 2023, encareciendo los costos de adquisición de hardware y reduciendo los presupuestos de capital. La volatilidad de las importaciones ya ha provocado el cierre de cientos de fabricantes, y la afluencia de inversión en capex de telecomunicaciones cayó un 70,5% en 2023. Para cubrirse, las empresas optan por servicios en la nube denominados en naira y prolongan los ciclos de vida de los activos, aunque la calidad de la red se resiente cuando se aplazan las actualizaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los servicios en la nube interrumpen la jerarquía tradicional de TI

Los servicios en la nube están destinados a añadir el mayor valor absoluto en dólares al tamaño del mercado de TIC de Nigeria, expandiéndose a una CAGR del 19,78% a medida que las empresas modernizan sus sistemas heredados. Las empresas emergentes de nube locales publicitan el cumplimiento de soberanía de datos y latencia de menos de un segundo, superando a los hiperescaladores globales en precios. Los servicios de TI siguen siendo indispensables para la integración de sistemas, aunque la mayor restricción de liquidez en divisas está impulsando a los proveedores de servicios gestionados a adquirir hardware reacondicionado localmente. Los servicios de comunicación se benefician del cable 2Africa, que reduce los costos del ancho de banda internacional y respalda el crecimiento de las aplicaciones over-the-top.

El mercado de TIC de Nigeria continúa siendo testigo de ofertas agrupadas que fusionan la colocación compartida, la conectividad y la nube bajo un único acuerdo de nivel de servicio. Hiperescaladores como Huawei y Microsoft han invertido en zonas de disponibilidad regional para garantizar la residencia de datos en el país, mientras que las empresas de telecomunicaciones agrupan el cómputo en el borde con el 5G para atender usos sensibles a la latencia. El hardware de TI enfrenta vientos en contra en las importaciones, pero las radios 5G y la fibra óptica siguen siendo prioridades de adquisición. La regla de contenido local del 40% de la Agencia Nacional para el Desarrollo de Tecnología de la Información (NITDA) canaliza el gasto federal hacia proveedores de software nacionales, inyectando nueva demanda de talento en programación, pruebas y DevOps.

Nota: Las participaciones de mercado de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño de empresa: la adopción digital de las pymes se acelera

Las grandes empresas constituyen la mayor parte del gasto en 2025 debido a las renovaciones obligatorias de banca central, ERP y ciberseguridad, concentrando el 58,10% de la participación del mercado de TIC de Nigeria. Sin embargo, las pymes son el motor de crecimiento, avanzando a una CAGR del 15,90% a medida que los mercados de nube eliminan las barreras de entrada. Los dispositivos móviles de punto de venta y las redes de banca de agentes permiten a los pequeños minoristas acceder de forma económica a los pagos digitales. El EDGE Center de Cisco y aceleradores similares democratizan el acceso a la capacitación, ayudando a las pymes a superar las limitaciones de la línea fija con telefonía en la nube y oficinas administrativas de software como servicio (SaaS).

La colaboración con las fintech es fundamental para la inclusión de las pymes, con la inscripción unificada de identidad digital que cataliza un incremento del 25% en la apertura de nuevas cuentas. Los programas de subvenciones dirigidos a empresas emergentes de cadena de bloques e IA mejoran el clima de inversión, y los modelos de cómputo de pago por uso se alinean bien con los ciclos de flujo de caja. Las grandes empresas, sin embargo, están adoptando arquitecturas de confianza cero y sitios de recuperación ante desastres en múltiples nubes, una tendencia que se filtra hacia abajo a medida que los proveedores de servicios productorizan estas funcionalidades para el segmento de mediana empresa.

Por vertical de industria: los videojuegos disrumpen el liderazgo tradicional de BFSI

El sector BFSI continúa representando la mayor porción del tamaño del mercado de TIC de Nigeria a medida que proliferan las API de banca abierta y las automatizaciones de KYC digital. Los videojuegos y deportes electrónicos, aunque parten de una base menor, se expanden más rápidamente a una CAGR del 21,45%, impulsados por la demografía joven y la creciente penetración de dispositivos 4G/5G. Los editores internacionales se asocian con estudios locales para adaptar el contenido a los gustos regionales, y las empresas de telecomunicaciones agrupan pases de videojuegos con planes de datos para monetizar el tráfico incremental.

La claridad regulatoria del Banco Central y la Comisión de Valores y Bolsa sostiene el gasto del sector BFSI en análisis de riesgo y canales digitales. Los sectores de salud y ciencias de la vida despliegan infraestructuras de telemedicina para llegar a comunidades desatendidas, apoyándose en la mejora de la banda ancha. El sector de energía y servicios públicos digitaliza los puntos finales mediante contadores inteligentes, mientras que las empresas de petróleo y gas automatizan la vigilancia de oleoductos utilizando datos de drones. En todos los verticales, la experiencia inmersiva del cliente es el nuevo campo de batalla, integrando chatbots de IA, contenido multimedia enriquecido y flujos de pago sin interrupciones.

Nota: Las participaciones de mercado de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de implementación: las estrategias híbridas ganan terreno

Las soluciones locales aún representaron el 42,30% del gasto de 2025, lo que refleja los requisitos estatutarios de soberanía de datos y las cargas de trabajo de baja latencia. Sin embargo, las configuraciones exclusivamente en la nube avanzan a una CAGR del 20,35% a medida que mejora la conectividad y el riesgo cambiario hace que el gasto de capital sea menos atractivo. Las arquitecturas híbridas satisfacen las condiciones regulatorias al alojar conjuntos de datos sensibles en instalaciones locales mientras se transfieren las cargas de trabajo no críticas a la nube pública.

El mercado de TIC de Nigeria recompensa a los proveedores que ofrecen una orquestación fluida, facturación unificada en naira e informes de cumplimiento automatizados. Los operadores de centros de datos complementan la colocación compartida con nodos de nube de metal desnudo, permitiendo a las empresas migrar de forma incremental. La capacidad de los cables submarinos y 10.000 kilómetros de nueva fibra doméstica están reduciendo la latencia hacia las principales regiones de nube, apoyando el software como servicio (SaaS) sensible a la latencia, como las comunicaciones unificadas y los microservicios fintech.

Análisis geográfico

Lagos sigue siendo el epicentro del mercado de TIC de Nigeria, absorbiendo la mayor parte del gasto de capital en centros de datos y albergando el 30% de la actividad del PIB nacional. La nueva Ley de Electricidad del estado obliga a los generadores a destinar el 2% de sus gastos operativos a la inversión comunitaria, apoyando indirectamente la infraestructura de TIC. El aterrizaje del cable 2Africa de MainOne en Qua Iboe ancla la región Sur-Sur como un corredor digital alternativo, mejorando la redundancia y las opciones de interconexión.

Abuja aprovecha su condición de capital administrativa para liderar en adquisiciones de nube primero y proyectos piloto de gestión de identidad. Los centros de datos federales recurren cada vez más a la colocación compartida con proveedores comerciales para beneficiarse de la energía de respaldo compartida y las economías de escala en refrigeración. Los mercados del norte, como Kano y Kaduna, muestran un incipiente impulso en torno a plataformas de agricultura electrónica y digitalización ferroviaria, aunque persisten las brechas de cobertura.

Las disparidades entre zonas urbanas y rurales siguen siendo marcadas: la penetración de la banda ancha urbana se aproxima al 50%, frente al 15% en los distritos rurales. El internet satelital ha surgido como una solución de respaldo creíble, con Starlink como el segundo mayor proveedor de servicios de internet de Nigeria. El Plan Nacional de Banda Ancha tiene como objetivo alcanzar el 70% de penetración nacional en 2025, y las construcciones de fibra transfronteriza posicionan a Nigeria para revender capacidad a los países sin litoral, extendiendo la influencia regional del mercado de TIC de Nigeria.

Panorama competitivo

El ámbito de las TIC de Nigeria muestra una concentración moderada, con las principales empresas de telecomunicaciones e hiperescaladores compartiendo el dominio de la infraestructura, pero cediendo espacios de nicho a proveedores nacionales ágiles. MTN registró ingresos de USD 651 millones en el primer trimestre de 2025 y lidera el despliegue de 5G, mientras que Airtel mantiene la paridad competitiva mediante nuevas adquisiciones de espectro. Los hiperescaladores Microsoft y Google compiten en credenciales de nube soberana, firmando acuerdos de transformación empresarial plurianuales.

Los proveedores de nube nacionales como Galaxy Backbone explotan la facturación en naira y el soporte local para asegurar cargas de trabajo del sector público. Los operadores de centros de datos establecidos Equinix y MainOne amplían su presencia a ciudades de Nivel II para capturar la demanda de cómputo en el borde. El uso compartido de infraestructura a través de IHS Towers modera los requisitos de gasto de capital, reduciendo las barreras para los nuevos participantes de operadores de red móvil virtual (MVNO) y los despliegues de redes privadas.

La escasez de profesionales certificados en ciberseguridad, solo 5.000 en todo el país, crea una oportunidad para la consolidación de proveedores de servicios de seguridad gestionados (MSSP). Los proveedores agrupan la detección de amenazas basada en IA con paneles de cumplimiento, ofreciendo modelos de suscripción atractivos tanto para las pymes como para los sectores altamente regulados. La volatilidad de la moneda y el riesgo energético incentivan decisiones de compra centradas en el costo total de propiedad, recompensando a los proveedores capaces de garantizar el tiempo de actividad y cubrir la exposición cambiaria.

Líderes de la industria de TIC de Nigeria

Microsoft Corporation

Oracle Corporation

Google

Cognizant

HCL Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: MTN Nigeria lanzó el Centro de Datos Dabengwa de USD 150 millones en Lagos, su mayor inversión individual en infraestructura.

- Junio de 2025: First Ally Capital adquirió el 60% de Migo, una plataforma de crédito impulsada por IA, tras recibir la aprobación regulatoria.

- Mayo de 2025: El presidente Tinubu aprobó la Casa Nigeriana de Empresas Emergentes en San Francisco para impulsar la visibilidad global.

- Abril de 2025: Equinix puso en servicio su expansión del centro de datos LG2.3 en Lagos.

Alcance del informe del mercado de TIC de Nigeria

El mercado de TIC incluye empresas manufactureras y de servicios. Sus productos se centran principalmente en el procesamiento de información y la comunicación electrónica, cubriendo la transmisión y la visualización. Este mercado es crucial para impulsar el progreso tecnológico, elevar la productividad y mejorar el rendimiento general.

El mercado de TIC de Nigeria está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de la empresa (pequeñas y medianas empresas y grandes empresas) y vertical de industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, y otras verticales de industria). Los tamaños del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware informático |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios gestionados |

| Servicios de procesos de negocio | |

| Servicios de consultoría empresarial | |

| Servicios en la nube | |

| Infraestructura de TI | |

| Servicios de comunicación |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Gobierno y administración pública |

| Banca, servicios financieros y seguros (BFSI) |

| Energía y servicios públicos |

| Comercio minorista, comercio electrónico y logística |

| Manufactura e Industria 4.0 |

| Salud y ciencias de la vida |

| Petróleo y gas (aguas arriba, medias y aguas abajo) |

| Videojuegos y deportes electrónicos |

| Otras verticales |

| Soluciones locales |

| Exclusivamente en la nube |

| Híbrido |

| Por tipo | Hardware de TI | Hardware informático |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios gestionados | |

| Servicios de procesos de negocio | ||

| Servicios de consultoría empresarial | ||

| Servicios en la nube | ||

| Infraestructura de TI | ||

| Servicios de comunicación | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por vertical de industria | Gobierno y administración pública | |

| Banca, servicios financieros y seguros (BFSI) | ||

| Energía y servicios públicos | ||

| Comercio minorista, comercio electrónico y logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y ciencias de la vida | ||

| Petróleo y gas (aguas arriba, medias y aguas abajo) | ||

| Videojuegos y deportes electrónicos | ||

| Otras verticales | ||

| Por modelo de implementación | Soluciones locales | |

| Exclusivamente en la nube | ||

| Híbrido | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de TIC de Nigeria para 2031?

Se proyecta que el mercado alcance USD 88.960 millones en 2031 a una CAGR del 18,07%.

¿Qué segmento de TIC crecerá más rápido en Nigeria hasta 2031?

Se espera que los servicios en la nube registren una CAGR del 19,78%, superando a todas las demás categorías.

¿Qué proporción del mercado controlan las grandes empresas?

Las grandes empresas mantuvieron el 58,10% de la participación del mercado de TIC de Nigeria en 2025.

¿Por qué las pymes están acelerando el gasto en TIC?

Las suscripciones de nube asequibles y las redes de pagos fintech reducen las barreras de entrada, impulsando una CAGR del 15,90% en el gasto de las pymes.

¿Qué vertical muestra el mayor impulso de crecimiento?

Los videojuegos y deportes electrónicos avanzan a una CAGR del 21,45%, impulsados por la penetración móvil y la demografía joven.

Última actualización de la página el: