Tamaño y Participación del Mercado de Servicios Gestionados del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Gestionados del CCG por Mordor Intelligence

El tamaño del mercado de servicios gestionados del CCG en 2026 se estima en USD 12,35 mil millones, creciendo desde el valor de 2025 de USD 11,35 mil millones con proyecciones para 2031 que muestran USD 18,87 mil millones, creciendo a una CAGR del 8,84% durante 2026-2031. Las sólidas agendas nacionales de digitalización, las inversiones en nube a hiperescala que superan los USD 4 mil millones y los estrictos mandatos de soberanía de datos están acelerando la externalización de funciones de TI no esenciales. Los programas de la Visión 2030 de Arabia Saudita y la Estrategia de IA 2031 de los Emiratos Árabes Unidos representan la mayor parte de la demanda empresarial, mientras que los lanzamientos de nubes soberanas por parte de Microsoft, Oracle y AWS refuerzan el requisito de experiencia localizada en servicios gestionados[1]Saudi Vision 2030, "Mensajes de Liderazgo," vision2030.gov.sa. Los crecientes requisitos de ciberseguros, la optimización de costos impulsada por IA y los cambios en el gasto vinculado a criterios ambientales, sociales y de gobernanza (ESG) amplían aún más las oportunidades disponibles en el mercado de servicios gestionados del CCG. La dinámica competitiva favorece a los operadores de telecomunicaciones regionales y a los nuevos participantes nativos de la nube que pueden combinar el conocimiento regulatorio local con capacidades avanzadas de automatización.

Conclusiones Clave del Informe

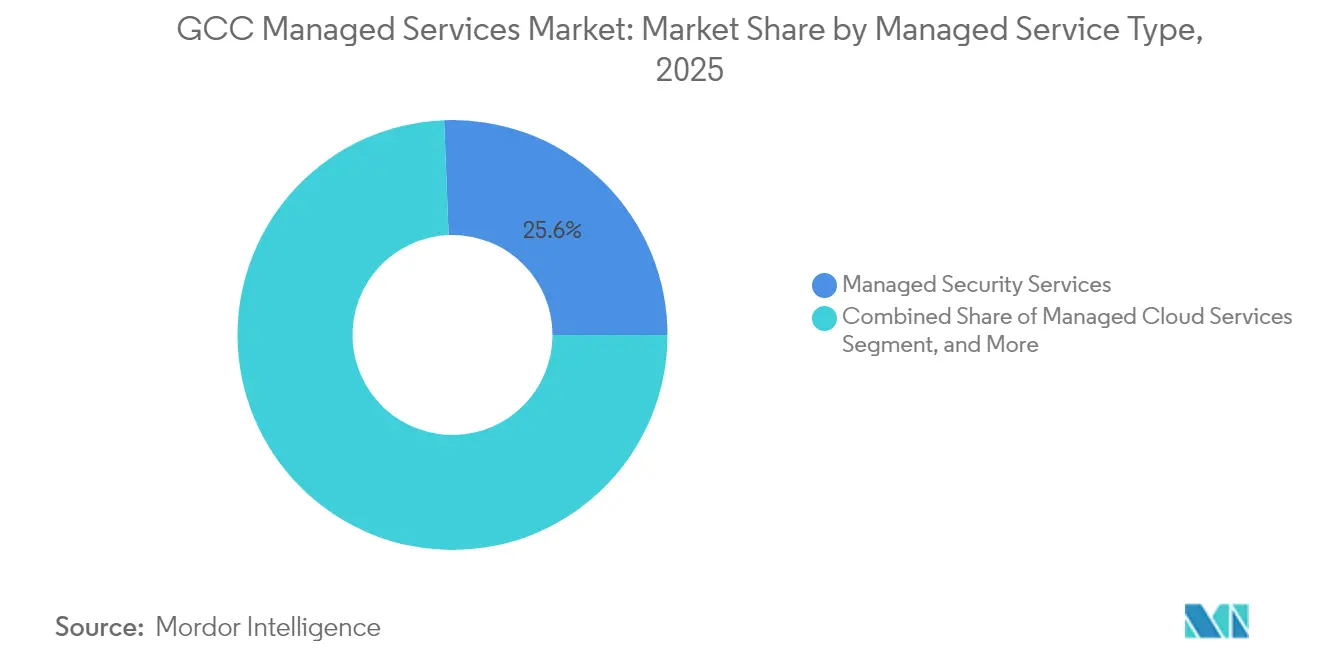

- Por tipo de servicio gestionado, los Servicios de Seguridad Gestionada representaron el 25,62% de la participación del mercado de servicios gestionados del CCG en 2025; los Servicios de Nube Gestionada avanzan a una CAGR del 13,65% hasta 2031.

- Por vertical de usuario final, el BFSI lideró con una participación de ingresos del 21,45% en 2025, mientras que se prevé que el sector Sanitario registre la CAGR más rápida del 13,36% hasta 2031.

- Por modelo de prestación de servicios, el modelo Remoto/Externo representó el 43,10% de los ingresos de 2025; se espera que la prestación Híbrida se componga a una CAGR del 15,02% durante el horizonte de previsión.

- Por geografía, Arabia Saudita dominó con una participación del 43,05% del tamaño del mercado de servicios gestionados del CCG en 2025; los Emiratos Árabes Unidos registrarán la CAGR más alta del 11,62% hasta 2031.

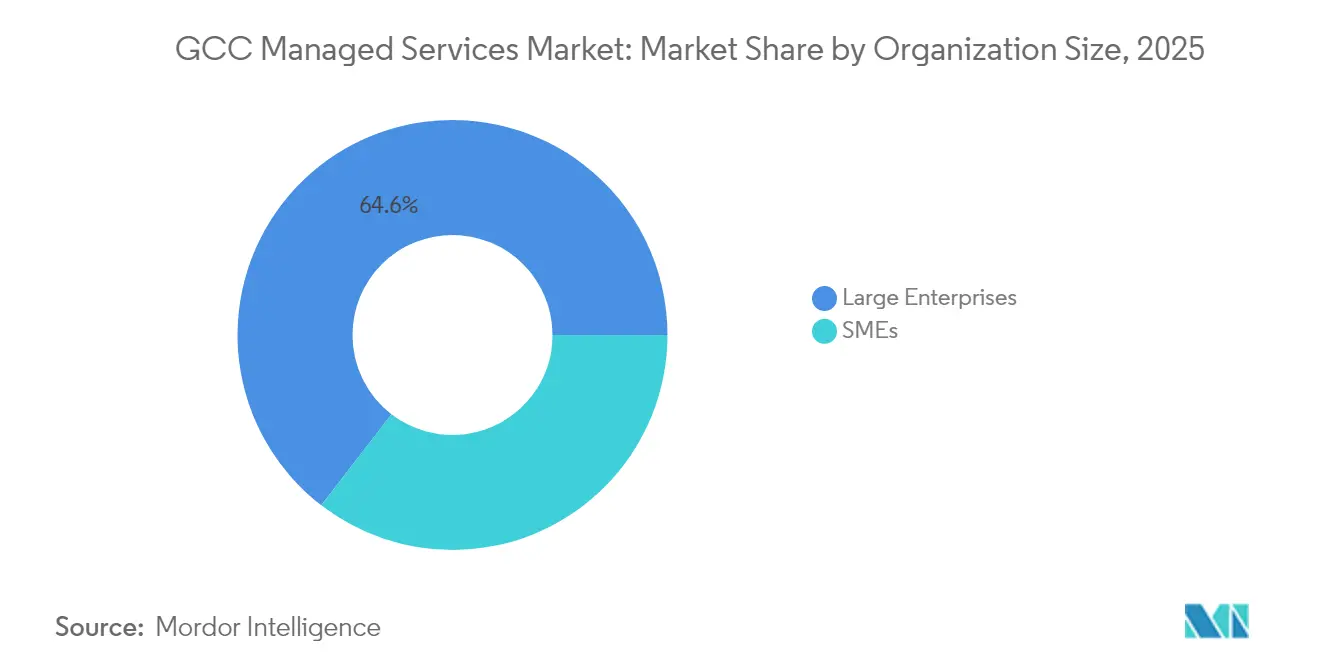

- Por tamaño de organización, las Grandes Empresas capturaron el 64,55% de los ingresos de 2025, pero se proyecta que las Pymes se expandan a una CAGR del 16,21% impulsadas por las ofertas nativas de la nube.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Gestionados del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los lanzamientos de regiones de nube a hiperescala en el CCG | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Normas obligatorias de residencia de datos en el país y soberanía | +1.8% | Todo el CCG, con mayor intensidad en Arabia Saudita | Largo plazo (≥ 4 años) |

| Impulso a la externalización derivado de la Visión 2030 y otras agendas nacionales | +2.3% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Largo plazo (≥ 4 años) |

| Crecientes requisitos de ciberseguros que impulsan la adopción de seguridad gestionada | +1.4% | Todo el CCG, liderado por los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Automatización de servicios habilitada por IA que reduce el costo total de propiedad | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| OPEX vinculado a ESG que traslada cargas de trabajo de CAPEX a los proveedores de servicios gestionados | +0.8% | Todo el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los lanzamientos de regiones de nube a hiperescala en el CCG

El Proyecto MGX de Microsoft tiene como objetivo 14 campus a hiperescala, mientras que Oracle ha inaugurado su segunda región de nube en Riad en el marco de un programa de USD 1,5 mil millones. La capacidad de centros de datos de la región está en camino de superar 1 GW para 2026, lo que lleva a las empresas a buscar socios gestionados para cargas de trabajo de baja latencia y preparadas para IA. Una empresa conjunta de USD 5 mil millones entre KKR y Gulf Data Hub subraya las entradas de capital a largo plazo que sostienen la demanda de servicios de operaciones, seguridad y cumplimiento normativo[2]KKR, "KKR y Gulf Data Hub forman una Asociación Estratégica," kkr.com. A medida que los proveedores de hiperescala localizan la infraestructura para satisfacer los mandatos de soberanía, el mercado de servicios gestionados del CCG debe ofrecer tanto herramientas de nivel global como experiencia en el país.

Normas obligatorias de residencia de datos en el país y soberanía

La Ley de Protección de Datos Personales de Arabia Saudita y las directivas bancarias de los Emiratos Árabes Unidos exigen que los registros de clientes permanezcan dentro de las fronteras nacionales, lo que obliga a las empresas a cambiar sus arquitecturas de alojamiento. Microsoft, Oracle y AWS han lanzado ofertas de "nube soberana" que dependen de socios locales para la supervisión y la respuesta a incidentes; dado que los esquemas de certificación difieren según el estado, las organizaciones con presencia en múltiples jurisdicciones dependen de los proveedores de servicios gestionados (MSP) para coordinar auditorías y mantener el cumplimiento continuo en los seis marcos distintos del CCG. Las elevadas multas por incumplimiento en las jurisdicciones de zonas francas añaden urgencia a la externalización de las cargas de trabajo de gobernanza.

Impulso a la externalización derivado de la Visión 2030 y otras agendas nacionales

La Visión 2030 tiene como objetivo elevar la contribución del sector privado al 65% del PIB de Arabia Saudita, catalizando grandes contratos de externalización para TI del sector público y ciberseguridad. Mandatos similares en la Estrategia de IA 2031 de los Emiratos Árabes Unidos apuntan a una reducción del 50% en los costos de las operaciones gubernamentales, creando compromisos plurianuales con proveedores de servicios gestionados para nube, analítica y automatización. Los campeones nacionales como Saudi Aramco y stc Group incorporan cláusulas de servicios gestionados en rondas de adquisición de miles de millones de dólares, acelerando la consolidación de proveedores y reforzando los flujos de ingresos recurrentes. La convergencia de la transformación impulsada por políticas y la eficiencia del sector privado impulsa directamente el mercado de servicios gestionados del CCG.

Automatización de servicios habilitada por IA que reduce el costo total de propiedad

Stc Group logró una reducción del 13% en el consumo de energía al incorporar IA/ML en su centro de operaciones de red[3]stc Group, "Informe Anual 2024," stc.com. Las empresas ahora exigen contratos basados en resultados en los que los márgenes de los proveedores de servicios gestionados dependen de las ganancias de productividad impulsadas por algoritmos. La tasa de uso empresarial del 75% de modelos generativos en los Emiratos Árabes Unidos establece un referente regional que impulsa el gasto en supervisión aumentada por IA, infraestructura autocurativa y analítica de seguridad predictiva. Los proveedores de servicios gestionados que industrializan los flujos de trabajo de IA obtienen precios premium y contratos de mayor duración dentro del mercado de servicios gestionados del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de ingenieros de Nivel 3 de habla árabe | -1.5% | Todo el CCG, más aguda en Arabia Saudita | Largo plazo (≥ 4 años) |

| Cuotas de contratación de "Saudización/Emiratización" gubernamental | -1.2% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Alta volatilidad en los precios de la energía para las operaciones de centros de datos | -0.8% | Todo el CCG | Corto plazo (≤ 2 años) |

| Certificaciones regulatorias fragmentadas en los estados del CCG | -0.6% | Todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de ingenieros de Nivel 3 de habla árabe

El CCG enfrenta una brecha crítica de talento en profesionales técnicos de habla árabe, con Korn Ferry proyectando casi USD 40 mil millones en costos por escasez de talento en los Emiratos Árabes Unidos y Arabia Saudita, incluidos USD 2,4 mil millones en primas salariales para los sectores de tecnología, medios y telecomunicaciones solo en Arabia Saudita. El requisito de Arabia Saudita de que el 51% de las organizaciones de TI aborden las brechas de habilidades como su principal desafío crea restricciones estructurales en la prestación de servicios gestionados, particularmente para el soporte técnico complejo que requiere capacidades en el idioma local. La escasez se agudiza en los roles de soporte de Nivel 3, donde la comprensión cultural y el dominio del árabe son esenciales para una interacción eficaz con los clientes, lo que obliga a los proveedores de servicios gestionados a invertir fuertemente en programas de formación o a aceptar mayores costos operativos mediante paquetes de compensación premium. Los profesionales tecnológicos europeos se sienten cada vez más atraídos por los mercados del CCG, con ingenieros de redes que ganan un promedio de USD 74.900 en Oriente Medio en comparación con USD 31.000 en los mercados europeos, pero las barreras idiomáticas limitan su eficacia en los roles de cara al cliente. El compromiso de Oracle de formar a 350.000 personas en IA y tecnologías digitales avanzadas en todo Oriente Medio representa el reconocimiento de la industria sobre la brecha de habilidades, pero el plazo para desarrollar experiencia técnica en árabe extiende el impacto de esta restricción. La predicción del Foro Económico Mundial de 945.000 nuevos empleos que requieren habilidades digitales en la región para 2025 indica la escala del desarrollo de talento necesario para abordar esta restricción.

Cuotas de contratación de "Saudización/Emiratización" gubernamental

Arabia Saudita elevó la nacionalización del sector de ingeniería al 25% en 2024, mientras que los Emiratos Árabes Unidos impusieron obligaciones de Emiratización a empresas con tan solo 20 empleados, con sanciones que se acercan a los USD 26.000 por año por cada incumplimiento. Los proveedores de servicios gestionados deben rediseñar los modelos de dotación de personal, asignar presupuesto para la formación en certificaciones y, en ocasiones, aceptar caídas de productividad para mantenerse en cumplimiento. La política mejora el empleo local, pero limita la capacidad de los proveedores para escalar rápidamente en múltiples jurisdicciones del CCG, moderando la trayectoria de crecimiento general del mercado de servicios gestionados del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio Gestionado: La Seguridad Lidera, la Nube Acelera

Los Servicios de Seguridad Gestionada aportaron USD 2,91 mil millones, equivalente al 25,62% de la participación del mercado de servicios gestionados del CCG en 2025, lo que subraya la demanda de supervisión de amenazas las 24 horas del día, los 7 días de la semana y respuesta a incidentes. El aumento de los volúmenes de ataques —con 50.000 intentos de intrusión diarios solo en los Emiratos Árabes Unidos— lleva a las empresas a externalizar las operaciones de seguridad avanzada. Los Servicios de Nube Gestionada, aunque representan una base de ingresos menor, crecen a una CAGR del 13,65% a medida que las expansiones a hiperescala requieren experiencia en gobernanza, optimización y FinOps. El segmento se beneficia de los despliegues de nube soberana y los requisitos de cargas de trabajo de IA de baja latencia.

Las ofertas de infraestructura, redes y recuperación ante desastres siguen siendo esenciales para la modernización de sistemas heredados y el cumplimiento normativo. Los despliegues de 5G por parte de e& y stc impulsan la demanda de redes gestionadas, mientras que las regulaciones nacionales de continuidad aumentan la adopción de la recuperación ante desastres como servicio. Los paquetes emergentes de IoT gestionado y computación en el borde apoyan proyectos de ciudades inteligentes como Aion Sentia de Abu Dabi, ampliando el alcance disponible. En conjunto, estos patrones refuerzan una combinación de ingresos diversificada que protege al mercado de servicios gestionados del CCG frente a la ciclicidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Dominio del BFSI, Auge de la Sanidad

El segmento BFSI generó USD 2,43 mil millones, equivalente al 21,45% del tamaño total del mercado de servicios gestionados del CCG en 2025, lo que refleja estrictos estándares de gobernanza y necesidades de procesamiento de transacciones en tiempo real. Los bancos contratan proveedores de servicios gestionados para banca central segura, analítica antifraude y gestión de API de banca abierta. El sector sanitario crece más rápido con una CAGR del 13,36%, ya que los registros electrónicos de salud y las plataformas de telemedicina requieren protección de datos al estilo HIPAA junto con diagnósticos habilitados por IA. Los organismos gubernamentales y las grandes empresas energéticas continúan externalizando cargas de trabajo especializadas, mientras que el comercio minorista y la manufactura aprovechan los proveedores de servicios gestionados nativos de la nube para la optimización omnicanal y de la cadena de suministro.

La penetración de los servicios gestionados sigue siendo desigual entre los sectores, pero la automatización por IA y los mandatos de ciberseguros crean vientos de cola intersectoriales. A medida que los requisitos sectoriales convergen en cumplimiento normativo, tiempo de actividad y seguridad, los proveedores con modelos verticalizados ganan poder de fijación de precios. Estas dinámicas sostienen una expansión de dos dígitos en la industria de servicios gestionados del CCG.

Por Modelo de Prestación de Servicios: Dominio Remoto, Crecimiento Híbrido

La prestación remota representó el 43,10% del gasto de 2025, lo que refleja una eficiencia de costos probada y herramientas maduras para la supervisión remota, la aplicación de parches y el soporte de mesa de ayuda. La normalización pospandemia mantiene el soporte remoto como corriente principal, pero las necesidades de soberanía de datos y latencia han elevado la adopción del Modelo Híbrido, que se proyecta que crezca a una CAGR del 15,02% hasta 2031. Las configuraciones híbridas combinan planos de control centralizados con presencia en sitio para activos críticos, satisfaciendo el cumplimiento normativo sin inflar los gastos de desplazamiento.

Los servicios en sitio/de campo siguen siendo vitales para los sistemas de control industrial sensibles, mientras que los acuerdos cogestionados permiten al departamento de TI interno supervisar los activos estratégicos mientras externaliza las tareas rutinarias. Los proveedores de servicios gestionados ahora agrupan opciones de prestación flexibles, lo que permite a los clientes trasladar cargas de trabajo entre modelos sin renegociación de contratos. Dicha agilidad incorpora costos de cambio y extiende el valor de vida del cliente en el mercado de servicios gestionados del CCG.

Por Tamaño de Organización: Liderazgo Empresarial, Aceleración de las Pymes

Las Grandes Empresas capturaron el 64,55% de los ingresos de 2025, agrupando contratos de múltiples proveedores en infraestructura, seguridad y gestión de aplicaciones. Las complejas obligaciones regulatorias, la gobernanza multinube y la experimentación con IA crean compromisos largos y de alto valor. Sin embargo, las Pymes están creciendo a una CAGR del 16,21%, aprovechando los paquetes estandarizados basados en suscripción que eliminan grandes desembolsos de capital. Solutions by stc ha adaptado SKU de nube, voz y seguridad para este segmento, ampliando su presencia doméstica.

A medida que las plataformas a hiperescala democratizan las capacidades avanzadas, los catálogos de servicios antes restringidos a las empresas ahora llegan a los compradores del mercado medio. Los proveedores de servicios gestionados que automatizan la incorporación, la facturación y el soporte capturan un crecimiento impulsado por el volumen sin aumentos proporcionales de personal. Esta difusión amplía el mercado de servicios gestionados del CCG más allá de los segmentos empresariales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Implementación: La Transformación en la Nube Acelera

Las cargas de trabajo en nube pública dominan los nuevos despliegues, impulsadas por los lanzamientos regionales de Microsoft, Oracle y AWS. Sin embargo, las entidades altamente reguladas dependen de sistemas de Nube Privada o en sitio, preservando un panorama mixto. La expansión más rápida se produce dentro de las arquitecturas de Nube Híbrida, donde las capas de orquestación gestionan la localidad de los datos, las políticas de costos y la ubicación de cargas de trabajo de IA en múltiples sustratos. El lanzamiento de Core42 de G42 ejemplifica el modelo emergente de ventanilla única que abarca nube, IA y servicios gestionados G42.AI.

La complejidad multinube se traduce en necesidades de optimización recurrentes, desde FinOps hasta la gobernanza de Kubernetes. Los proveedores de servicios gestionados que dominan la aplicación automatizada de políticas y la observabilidad multiplataforma siguen siendo indispensables. En consecuencia, el mercado de servicios gestionados del CCG está evolucionando desde contratos de infraestructura pura hacia modelos operativos holísticos e independientes del entorno.

Análisis Geográfico

Arabia Saudita representó el 43,05% de los ingresos de 2025, respaldada por los megaproyectos de la Visión 2030, una Zona Económica Especial de Computación en la Nube dedicada y la participación doméstica del 73% de stc en telecomunicaciones. El compromiso de USD 1,5 mil millones de Oracle y la inversión de USD 200 millones de IBM ilustran la profundidad de infraestructura que sostiene la adopción de servicios gestionados. La digitalización del sector público, los mandatos de ciberseguridad y la modernización del sector de petróleo y gas en conjunto respaldan contratos plurianuales con proveedores de servicios gestionados que anclan el mercado de servicios gestionados del CCG.

Los Emiratos Árabes Unidos registran la CAGR más rápida del 11,62%, aprovechando su estatus de centro para conglomerados de 38 países como e& y sus entornos regulatorios de prueba para pilotos de tecnología financiera e IA. El proyecto Aion Sentia de USD 2,5 mil millones de Abu Dabi y la oleada de adquisiciones de G42 crean una demanda sostenida de servicios de operaciones de nube, seguridad e IA. Los marcos de cumplimiento de las zonas francas requieren capacidades localizadas de los proveedores de servicios gestionados, reforzando la fidelización una vez que los proveedores alcanzan los umbrales de certificación.

Catar, Kuwait, Omán y Baréin componen el conjunto de oportunidades restante, cada uno caracterizado por programas nacionales de diversificación y estatutos de soberanía de datos adaptados. La próxima región Azure de Kuwait, el Centro de Datos Kemet de Omán y la "política de nube primero" de Baréin atraen a los proveedores de servicios gestionados hacia empresas conjuntas con inversores locales. Aunque los tamaños de mercado individuales son menores, la CAGR acumulada de un solo dígito medio de estos estados añade un impulso incremental al mercado de servicios gestionados del CCG durante el período de previsión.

Panorama Competitivo

Los operadores de telecomunicaciones regionales incumbentes —stc Group y e&— aprovechan sus activos de fibra, 5G y centros de datos para ofrecer carteras gestionadas de extremo a extremo que incluyen seguridad, nube e IoT. Los ingresos de TI de USD 2,9 mil millones de stc y su participación doméstica del 22,7% destacan las ventajas de escala, mientras que e& combina un alcance geográfico de 38 mercados con alianzas estratégicas de IA como su plataforma de gobernanza con IBM. Estos actores invierten fuertemente en nodos de nube soberana, satisfaciendo las normas de localización y erigiendo barreras de entrada para los competidores extranjeros.

Los integradores globales —IBM, Wipro, HPE y Accenture— contrarrestan localizando centros de prestación, formando empresas conjuntas y adquiriendo participaciones minoritarias en especialistas regionales. El nuevo centro de innovación de IBM en Riad, el acuerdo de Wipro con Etihad Airways y la asociación de nube soberana de Accenture con Google ejemplifican los movimientos para asegurar cuentas de referencia de alto perfil. La credibilidad multinacional combinada con activos de cumplimiento regional posiciona a estas empresas para capturar programas complejos de transformación digital dentro del mercado de servicios gestionados del CCG.

Los disruptores como Core42 de G42 y las empresas de nicho nativas de IA entran a través de ofertas especializadas —mantenimiento predictivo, orquestación de ciudades inteligentes o analítica ESG— logrando a menudo ganancias de participación de dos dígitos en subsegmentos emergentes. La intensidad competitiva depende, por tanto, de la capacidad de ofrecer IA integrada, garantizar la conformidad regulatoria y agrupar las operaciones multinube bajo contratos basados en resultados. Los proveedores que no puedan invertir en infraestructura soberana o en talento de habla árabe corren el riesgo de quedar marginados.

Líderes de la Industria de Servicios Gestionados del CCG

Etihad Etisalat Co. (Mobily)

AGC Networks (An ESSAR Company)

EITC Group (du)

Saudi Telecom Company

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ADQ y Energy Capital Partners acordaron una empresa conjunta de USD 25 mil millones para asegurar energía baja en carbono para centros de datos que sirven cargas de trabajo de IA.

- Julio de 2025: Fujitsu presentó su Visión de Tecnología y Servicios 2025, enfatizando ecosistemas intersectoriales habilitados por IA y resultados netos positivos.

- Mayo de 2025: Oracle reiteró su inversión de USD 1,5 mil millones en Arabia Saudita para alinearse con las iniciativas de prosperidad económica y expandir las regiones de nube.

- Marzo de 2025: Microsoft anunció planes para una región Azure impulsada por IA en Kuwait para acelerar los objetivos nacionales de transformación digital.

- Febrero de 2025: Cognizant firmó una alianza de tres años con Upsource by Solutions en Arabia Saudita para proporcionar automatización financiera impulsada por IA generativa.

Alcance del Informe del Mercado de Servicios Gestionados del CCG

Los servicios gestionados son la práctica de externalizar la responsabilidad de mantener y anticipar la necesidad de una serie de procesos y funciones, ostensiblemente con el propósito de mejorar las operaciones y reducir los gastos presupuestarios mediante la reducción del personal empleado directamente. El Mercado de Servicios Gestionados del CCG está segmentado por Tipo (Servicios de Infraestructura Gestionada, Servicios de Alojamiento Gestionado, Servicios de Seguridad Gestionada, Servicios de Nube Gestionada, Servicios de Recuperación ante Desastres y Continuidad del Negocio), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Petróleo y Gas, Sanidad, Gobierno) y País. Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Servicios de Infraestructura Gestionada |

| Servicios de Alojamiento Gestionado |

| Servicios de Seguridad Gestionada |

| Servicios de Nube Gestionada |

| Recuperación ante Desastres y Continuidad del Negocio |

| Servicios de Red y Comunicaciones |

| Servicios de Soporte al Usuario Final |

| Servicios de IoT Gestionado |

| TI y Telecomunicaciones |

| BFSI |

| Petróleo y Gas |

| Sanidad |

| Gobierno |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Manufactura |

| Energía y Servicios Públicos |

| Servicios Gestionados Remotos / Externos |

| Servicios Gestionados en Sitio / de Campo |

| Modelo Híbrido |

| Servicios Cogestionados |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| En Sitio |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Servicio Gestionado | Servicios de Infraestructura Gestionada |

| Servicios de Alojamiento Gestionado | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube Gestionada | |

| Recuperación ante Desastres y Continuidad del Negocio | |

| Servicios de Red y Comunicaciones | |

| Servicios de Soporte al Usuario Final | |

| Servicios de IoT Gestionado | |

| Por Vertical de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Petróleo y Gas | |

| Sanidad | |

| Gobierno | |

| Comercio Minorista y Comercio Electrónico | |

| Educación | |

| Manufactura | |

| Energía y Servicios Públicos | |

| Por Modelo de Prestación de Servicios | Servicios Gestionados Remotos / Externos |

| Servicios Gestionados en Sitio / de Campo | |

| Modelo Híbrido | |

| Servicios Cogestionados | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Entorno de Implementación | En Sitio |

| Nube Pública | |

| Nube Privada | |

| Nube Híbrida | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Servicios Gestionados del CCG?

Se espera que el tamaño del Mercado de Servicios Gestionados del CCG alcance USD 12,35 mil millones en 2026 y crezca a una CAGR del 8,84% para llegar a USD 18,87 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Servicios Gestionados del CCG?

En 2026, se espera que el tamaño del Mercado de Servicios Gestionados del CCG alcance USD 12,35 mil millones.

¿Quiénes son los actores clave en el Mercado de Servicios Gestionados del CCG?

Etihad Etisalat Co. (Mobily), AGC Networks (An ESSAR Company), EITC Group (du), Saudi Telecom Company e IBM Corporation son las principales empresas que operan en el Mercado de Servicios Gestionados del CCG.

¿Qué años cubre este Mercado de Servicios Gestionados del CCG y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Servicios Gestionados del CCG se estimó en USD 12,35 mil millones. El informe cubre el tamaño histórico del Mercado de Servicios Gestionados del CCG para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Servicios Gestionados del CCG para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: