Tamaño y participación del mercado de ICT de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

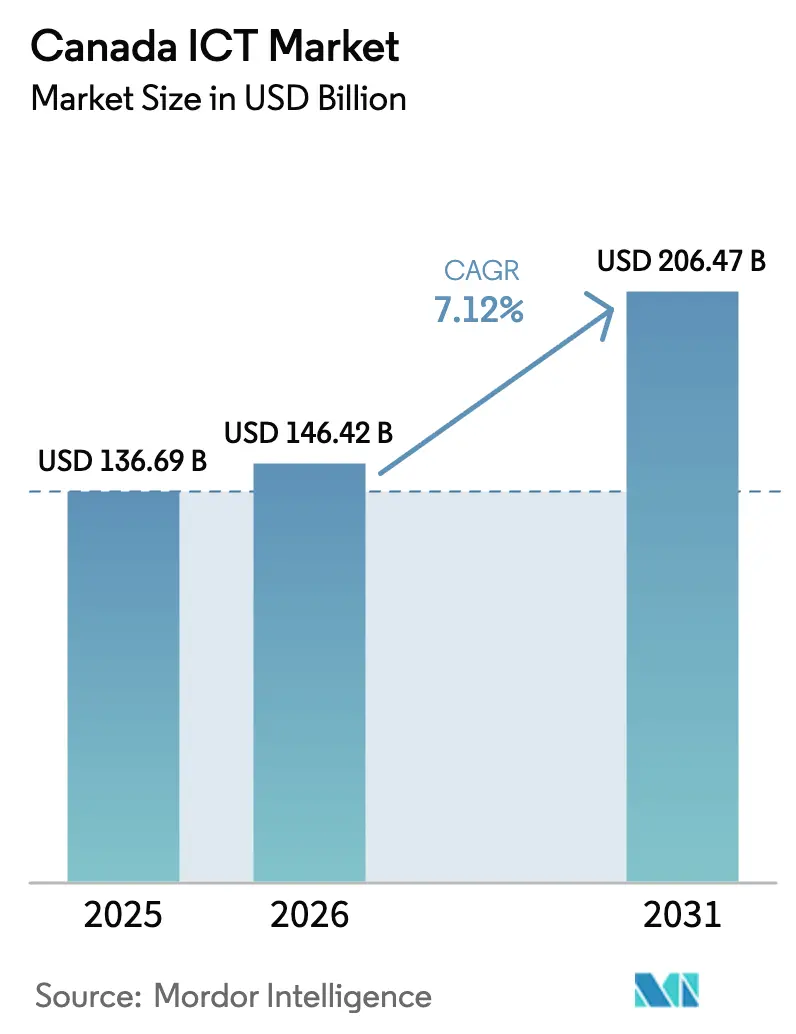

| Tamaño del mercado en el año base (2025) | 136.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 146.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 206.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

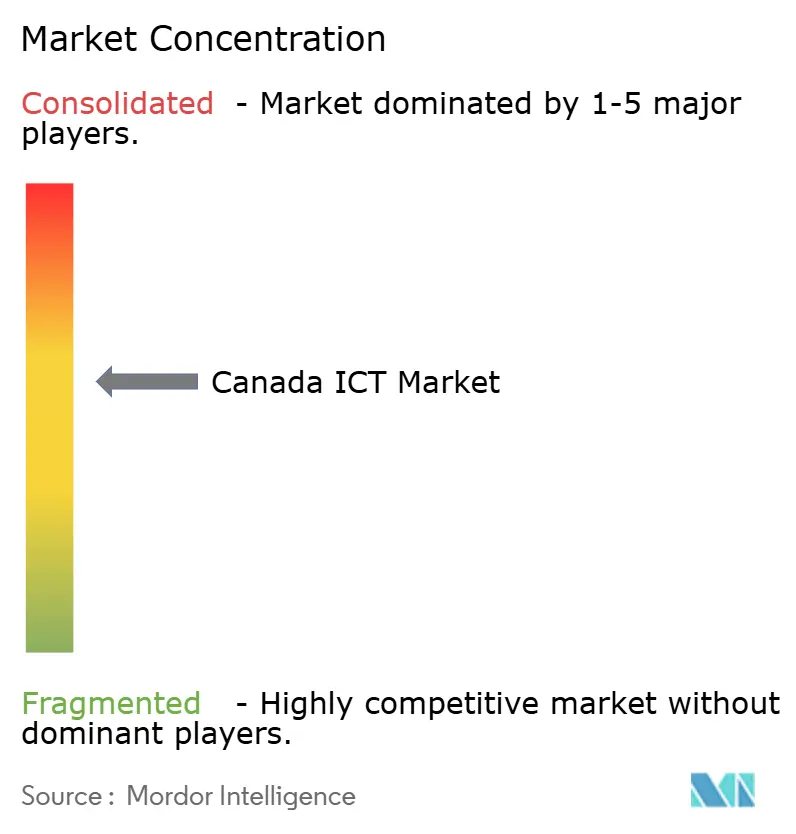

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ICT de Canadá por Mordor Intelligence

Se espera que el mercado de ICT de Canadá crezca de USD 136.690 millones en 2025 a USD 146.420 millones en 2026 y se proyecta que alcance USD 206.470 millones en 2031 a una CAGR del 7,12% durante 2026-2031. Esta sólida trayectoria se sustenta en el financiamiento federal sostenido para la inteligencia artificial, la rápida digitalización empresarial, la expansión de centros de datos de hiperescaladores y un programa nacional de mejora de la banda ancha que está cerrando históricas brechas de conectividad. Los incentivos provinciales en aumento, la disponibilidad de energía limpia y las normas de soberanía de datos continúan atrayendo a proveedores globales de nube, mientras que el software basado en suscripción y los servicios administrados ayudan a las empresas a trasladar el gasto de capital a los presupuestos operativos. Las crecientes amenazas de ciberseguridad, especialmente en el sector financiero y sanitario, sustentan un gasto de doble dígito en soluciones de protección, incluso cuando las presiones de precios en telecomunicaciones impulsan la demanda de alternativas de voz y datos más rentables. La escasez de talento sigue siendo un obstáculo, aunque al mismo tiempo está catalizando la inversión en automatización, plataformas de bajo código y asociaciones de recapacitación específicas que mejoran la productividad a largo plazo en el mercado de ICT de Canadá.

Conclusiones clave del informe

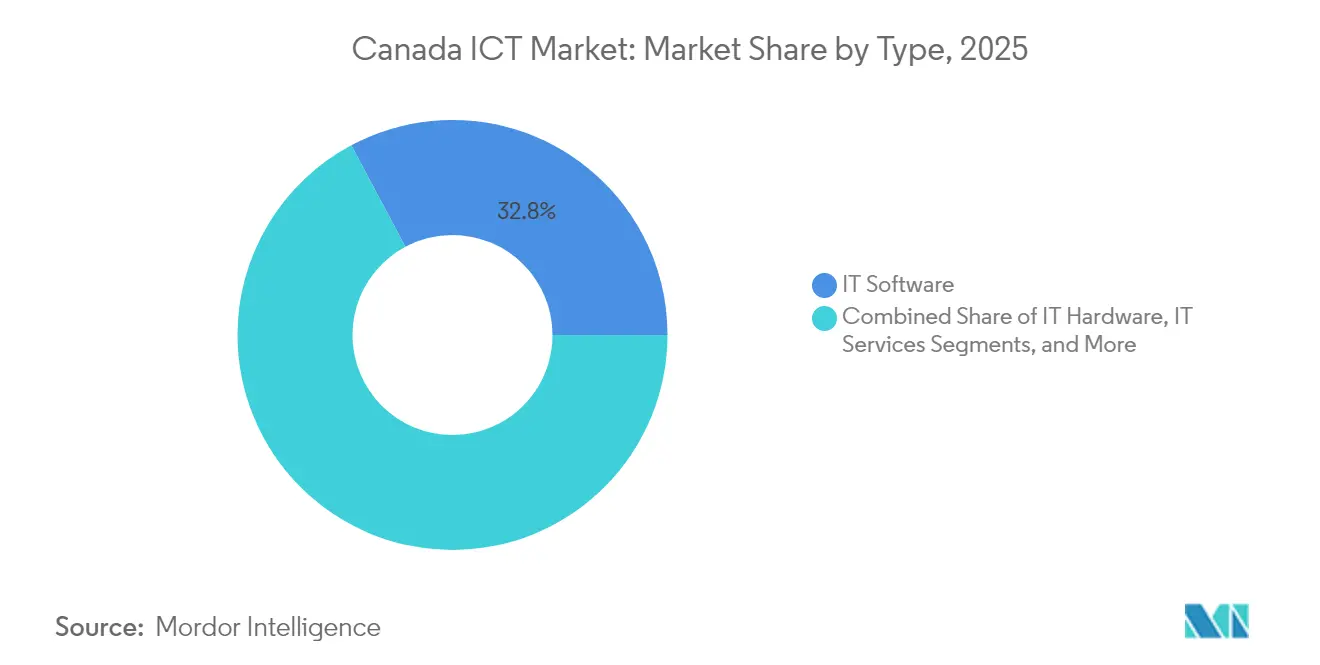

- Por tipo, el software de TI lideró con una participación de ingresos del 32,80% en 2025, mientras que la seguridad de TI/ciberseguridad está en camino de registrar la CAGR más rápida del 10,85% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron el 59,90% de la participación del mercado de ICT de Canadá en 2025; las pequeñas y medianas empresas registrarán una CAGR del 10,14% hasta 2031.

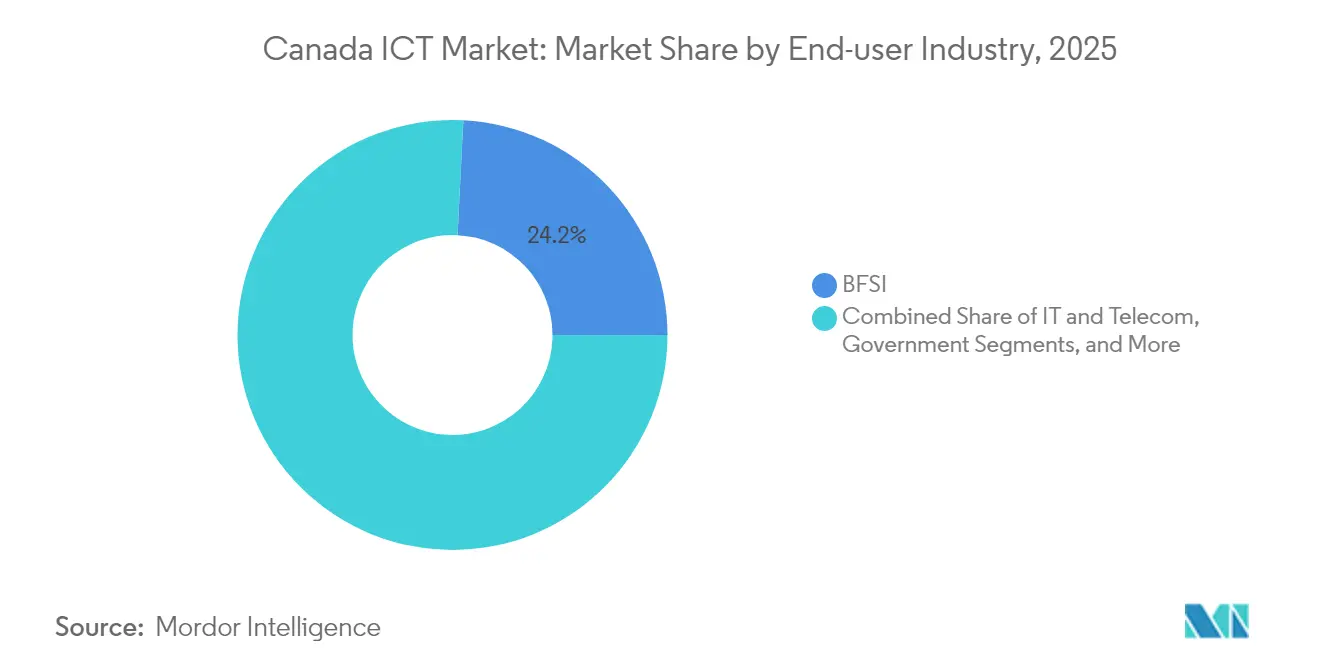

- Por industria del usuario final, BFSI representó el 24,20% del tamaño del mercado de ICT de Canadá en 2025, mientras que se proyecta que el sector sanitario avance a una CAGR del 11,55% hasta 2031.

- Por modo de implementación, las implementaciones en la nube capturaron el 56,10% de los ingresos de 2025 y se están expandiendo a una CAGR del 10,42%, superando a las soluciones locales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de ICT de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la inversión federal centrada en inteligencia artificial generativa | +1.8% | Nacional, concentrado en Toronto, Montreal y Vancouver | Mediano plazo (2-4 años) |

| Fondo de Banda Ancha Universal que acelera la conectividad rural | +1.2% | Canadá rural, territorios del norte, provincias atlánticas | Largo plazo (≥4 años) |

| Rápida migración de las pymes hacia la nube como primera opción | +2.1% | Nacional, mayor en centros urbanos | Corto plazo (≤2 años) |

| Expansiones de centros de datos por parte de hiperescaladores en Ontario y Quebec | +1.5% | Núcleo de Ontario y Quebec, con extensión a provincias adyacentes | Mediano plazo (2-4 años) |

| Electrificación y tarificación del carbono impulsando el gasto en TI para redes eléctricas inteligentes | +0.9% | Nacional, con ganancias tempranas en Alberta, Ontario y Columbia Británica | Largo plazo (≥4 años) |

| Programas de identidad digital a nivel provincial que generan actualizaciones de ciberseguridad | +1.1% | Alberta y Quebec lideran la implementación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El auge de la inversión federal en inteligencia artificial generativa impulsa la transformación del mercado

Un paquete federal de USD 2.400 millones ha posicionado a Canadá entre los tres ecosistemas de inteligencia artificial más sólidos del mundo; sin embargo, solo el 26% de las empresas nacionales han adoptado herramientas de inteligencia artificial frente al 34% a nivel mundial, lo que deja un amplio margen para la difusión [1]Innovación, Ciencias y Desarrollo Económico Canadá, "Presupuesto 2025: Inversiones en inteligencia artificial," ic.gc.ca. La región habilitada para inteligencia artificial planificada por Microsoft, con una inversión de USD 80.000 millones, se estima que generará USD 187.000 millones en producción económica para 2030, consolidando la capacidad de hiperescala en Toronto. Complementando el impulso federal, Quebec destinó USD 11 millones a 15 proyectos de inteligencia artificial centrados en sectores y lanzó zonas de innovación como DistriQ para tecnologías cuánticas que conectan la academia, las empresas emergentes y los actores consolidados. Proveedores como Vooban apuntan a mejoras de productividad del 30-40% mediante implementaciones personalizadas, lo que ilustra cómo los presupuestos de inteligencia artificial están migrando más allá de las empresas puramente tecnológicas hacia la atención sanitaria, la manufactura y los servicios públicos. Estas iniciativas convergentes aceleran la madurez de las soluciones, enriquecen los conjuntos de datos locales y anclan la demanda a largo plazo de cómputo de alto rendimiento, impulsando así el mercado de ICT de Canadá.

El Fondo de Banda Ancha Universal transforma la infraestructura digital rural

El Fondo de Banda Ancha Universal de USD 3.200 millones tiene como objetivo una cobertura nacional del 98% para 2026, priorizando la fibra óptica en lugar de enlaces inalámbricos provisionales, lo que desbloquea la conectividad de baja latencia vital para la telesalud, el aprendizaje en línea y el comercio basado en la nube en comunidades desatendidas [2]Gobierno de Ontario, "Estrategia Digital de Ontario," ontario.ca. Los enlaces confiables en áreas indígenas y del norte permiten las transacciones gubernamentales digitales y la participación en el trabajo remoto, reduciendo la brecha digital entre zonas urbanas y rurales. A medida que los hogares recién conectados adoptan servicios electrónicos, las pymes locales obtienen acceso a la nube, incrementando la demanda de ciberseguridad, redes administradas y soluciones de facturación SaaS. Esto se traduce a su vez en flujos de ingresos incrementales constantes que amplían el mercado de ICT de Canadá a largo plazo.

La rápida migración de las pymes a la nube acelera la transformación digital

Las suscripciones a la nube representan ahora el 55,6% del total de implementaciones y crecen a un 10,9% anual, impulsadas por programas como el Programa Nacional de Adopción Digital de Canadá y la subvención de Quebec que cubre hasta USD 1.500.000 por proyecto. La plataforma para comerciantes de Shopify ilustra beneficios tangibles, registrando un crecimiento de ingresos del 27% hasta USD 2.360 millones en el primer trimestre de 2025, a medida que más vendedores canadienses adoptan herramientas de comercio integrado. Los modelos de pago por uso reducen el desembolso de capital, lo que permite a las pymes implementar servicios de ERP, CRM y ciberseguridad en cuestión de semanas y escalar el uso con los ciclos de ventas. El resultado es una base de clientes más amplia e ingresos recurrentes que refuerzan el impulso de expansión del mercado de ICT de Canadá.

Las inversiones en centros de datos reconfiguran las economías regionales

Ontario y Quebec atrajeron conjuntamente más de USD 7.000 millones en capital de hiperescala de operadores como Cologix y eStruxture gracias a la abundante energía hidroeléctrica y los esquemas de incentivos favorables. Estas instalaciones impulsan la demanda de redes ópticas, software de gestión de energía y servicios de seguridad especializados. Las empresas se benefician de una menor latencia y el almacenamiento soberano de datos, lo que fomenta la repatriación de cargas de trabajo sensibles que anteriormente se alojaban en el extranjero. Los nodos de computación perimetral están emergiendo alrededor de Montreal y Toronto, proporcionando procesamiento distribuido para aplicaciones de IoT, videojuegos y transmisión en línea que profundizan aún más la presencia del mercado de ICT de Canadá.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aguda escasez de talento tecnológico e inflación salarial | −1.9% | Nacional, más pronunciada en Toronto, Vancouver y Montreal | Corto plazo (≤2 años) |

| Lenta renovación del equipamiento de capital fuera de las metrópolis de primer nivel | −0.8% | Centros urbanos rurales y secundarios | Mediano plazo (2-4 años) |

| Duopolio heredado de telecomunicaciones que limita la competencia de precios | −1.2% | Nacional, con variaciones regionales | Largo plazo (≥4 años) |

| Preocupaciones de soberanía de datos que retrasan las cargas de trabajo en la nube transfronterizas | −0.7% | Servicios financieros y usuarios gubernamentales a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de talento tecnológico frena el crecimiento a pesar de la sólida demanda

El sesenta y ocho por ciento de los empleadores reportan dificultades de contratación y la tasa de desempleo nacional para los roles digitales se sitúa por debajo del 3,3%. Solo el sector de ciberseguridad necesita 26.000 profesionales adicionales para 2025, lo que infla los salarios y presiona los presupuestos de las pymes. Las provincias responden con bootcamps intensivos y programas de microcredenciales, aunque persisten las desigualdades entre los planes de estudio académicos y las cadenas de herramientas empresariales. La brecha acelera la adopción de la automatización, pero puede prolongar los tiempos de entrega de proyectos, recortando la trayectoria de crecimiento a corto plazo del mercado de ICT de Canadá.

La tarificación del duopolio de telecomunicaciones limita la expansión del mercado

Rogers, Bell y Telus controlan cerca del 85% de los ingresos minoristas de telecomunicaciones, lo que resulta en algunos de los precios de datos más altos del G7 a pesar de los mandatos de acceso mayorista del CRTC. La reciente fusión Rogers-Shaw y la adquisición de Ziply Fiber por parte de Bell por USD 3.470 millones fortalecieron sus posiciones regionales, complicando la competencia de precios para los proveedores de servicios de internet más pequeños. Las empresas, especialmente las pymes sensibles a los costos, posponen las soluciones de gran consumo de ancho de banda cuando las tarifas de conectividad se mantienen elevadas, lo que frena el gasto potencial en servicios adyacentes de nube y servicios administrados dentro del mercado de ICT de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el liderazgo del software da forma a la evolución del mercado

El software de TI capturó el 32,80% de los ingresos de 2025, otorgándole la mayor porción del mercado de ICT de Canadá. Las plataformas como servicio, los conjuntos de bajo código y los paquetes de SaaS verticales ayudan a las empresas a digitalizar flujos de trabajo sin una infraestructura pesada. En paralelo, la seguridad de TI/ciberseguridad registra la CAGR más rápida del 10,85%, ya que los mandatos de privacidad, las cláusulas de seguro contra brechas y la actividad de ransomware obligan a realizar actualizaciones. El tamaño del mercado de ICT de Canadá para ciberseguridad alcanzó USD 14.120 millones en 2025 y debería crecer de manera constante a medida que se implementen tecnologías de confianza cero y detección extendida. La demanda de hardware es mixta: los equipos de red se benefician de los despliegues de 5G y la expansión de centros de datos, mientras que los dispositivos cliente enfrentan erosión de precios. Los ingresos por servicios siguen siendo resilientes porque los proveedores de servicios administrados salvan las brechas de habilidades e integran entornos multinube.

La incorporación transversal de inteligencia artificial ya es habitual. La facturación de USD 5.770 millones de OpenText demuestra el apetito por pilas unificadas de gestión de la información que abarcan contenido, procesos y seguridad. A medida que los proveedores agrupan analíticas y observabilidad con los productos principales, las empresas consolidan proveedores, mejorando la facturación recurrente y fortaleciendo el mercado de ICT de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño de empresa del usuario final: el crecimiento de las pymes acelera la democratización digital

Las grandes empresas mantuvieron el 59,90% del gasto de 2025 gracias a complejas hojas de ruta de modernización plurianuales y equipos de TI internos. Sin embargo, las pymes avanzan a una CAGR del 10,14%, superando el crecimiento general, ya que las licencias de SaaS asequibles, la automatización de procesos de negocio y los subsidios provinciales reducen el riesgo de adopción. El tamaño del mercado de ICT de Canadá capturado por las pymes se prevé que supere los USD 73.600 millones para 2031, lo que se traduce en una base direccionable en expansión para la seguridad en la nube y las plataformas de pagos fintech.

La adopción de la nube por parte de las pymes también impulsa la demanda de aplicaciones de contabilidad, punto de venta y marketing basadas en API que se integran con el ecosistema de comerciantes de Shopify, destacando las rutas de expansión lideradas por el producto. Mientras tanto, las grandes empresas experimentan con copilotos de inteligencia artificial generativa para código, finanzas y atención al cliente, una tendencia que eleva los requisitos de seguridad y gobernanza, creando así ingresos por servicios para los integradores en todo el mercado de ICT de Canadá.

Por industria del usuario final: el sector sanitario lidera la transformación

BFSI mantuvo una participación del 24,20% de los ingresos de 2025 al actualizar la banca móvil y los sistemas de prevención del fraude, subrayando su estatus como el vertical más grande dentro del mercado de ICT de Canadá. La CAGR proyectada del 11,55% para el sector sanitario lo convierte en el de mayor crecimiento, impulsado por una adopción del 93% de registros médicos electrónicos entre los médicos de familia y las políticas continuas de reembolso de la telesalud. A medida que los hospitales implementan imágenes habilitadas por inteligencia artificial y monitoreo remoto de pacientes, las herramientas de integración de datos y gestión de identidades aumentan en paralelo.

El gasto gubernamental le sigue de cerca, con Ottawa y las provincias digitalizando los servicios de licencias, impuestos y prestaciones, lo que impulsa la demanda de sistemas de gestión de contenidos y aplicaciones móviles orientadas al ciudadano. Los sectores de energía y manufactura impulsan el gasto en redes eléctricas inteligentes y mantenimiento predictivo, apoyando las plataformas de pasarelas IoT y analítica. El comercio minorista va a la zaga, aunque muestra un saludable potencial de crecimiento a través del comercio inmersivo, la caja de pago por visión artificial y la visibilidad de la cadena de suministro, ampliando el panorama de soluciones para la industria de ICT de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modo de implementación: el dominio de la nube sustenta las estrategias híbridas

Las implementaciones en la nube representaron el 56,10% de los ingresos en 2025 y continúan liderando con una CAGR del 10,42%, confirmando su papel fundamental en el mercado de ICT de Canadá. Sin embargo, los modelos híbridos persisten porque los operadores de finanzas, el sector público y la infraestructura crítica requieren control local para las cargas de trabajo sensibles sujetas a mandatos de residencia de datos. Se proyecta que la participación del mercado de ICT de Canadá para la nube supere el 65,30% para 2031 a medida que se multipliquen las zonas de disponibilidad de los centros de datos y los proveedores certifiquen el cumplimiento específico de la industria.

La próxima región de inteligencia artificial de Microsoft, junto con asociaciones que garantizan la residencia de datos canadiense, ejemplifica la expansión continental de la nube alineada con las normativas locales. OpenText generó USD 1.820 millones en ingresos de nube en el último ejercicio fiscal, lo que ilustra la sólida demanda de versiones SaaS de conjuntos de documentos y flujos de trabajo. A lo largo del horizonte de previsión, la portabilidad de cargas de trabajo, la orquestación de contenedores y las herramientas de FinOps atraerán gasto incremental, sosteniendo la adopción híbrida en todo el mercado de ICT de Canadá.

Análisis geográfico

Ontario sigue siendo el mayor contribuyente provincial, añadiendo más de USD 41.000 millones al PIB y albergando el clúster más denso del país de empresas de software, bancos y campus de hiperescaladores. La Estrategia Digital de la provincia, respaldada por un fondo de aceleración de USD 500 millones, tiene como objetivo digitalizar los servicios públicos y aumentar el empleo de alta tecnología, reforzando la demanda local de plataformas de inteligencia artificial, ciberseguridad y redes administradas. Cientos de empresas emergentes aprovechan los corredores de innovación de Toronto, impulsando casos de uso de inteligencia artificial, fintech y tecnología sanitaria que anclan los flujos de capital de riesgo y profundizan el mercado de ICT de Canadá.

Quebec ofrece el crecimiento más rápido hasta 2031, ya que su presupuesto de inteligencia artificial de USD 125 millones, las zonas de innovación cuántica y la hoja de ruta de identidad digital estimulan el gasto en gobernanza de datos, gestión de identidades y nube soberana. El grupo de talento bilingüe de Montreal y la abundante energía renovable atraen a constructores de centros de datos, mientras que los créditos fiscales regionales apoyan los estudios de videojuegos y efectos visuales (VFX), ampliando el ecosistema tecnológico. El gobierno provincial tiene como objetivo el despliegue completo de la identidad digital para 2028, lo que requiere arquitecturas de seguridad sólidas, impulsando el consumo incremental de software y servicios dentro del mercado de ICT de Canadá.

Columbia Británica y Alberta completan las cuatro principales regiones. El clúster de tecnología limpia de Vancouver nutre a empresas de videojuegos en la nube, medios digitales y ciberseguridad, mientras que Calgary aprovecha la experiencia en petróleo y gas para ampliar las soluciones industriales de IoT y redes eléctricas inteligentes. La plataforma de identidad digital Oliu de Alberta ya sirve a 2,1 millones de usuarios verificados, lo que demuestra la adopción del sector público a escala. El Canadá Atlántico y los territorios del norte se benefician de las subvenciones de banda ancha que convierten la conectividad en ganancias de comercio electrónico y telesalud, fomentando un crecimiento inclusivo en el mercado de ICT de Canadá en su conjunto.

Panorama competitivo

La competencia en el mercado de ICT de Canadá es intensa aunque moderadamente concentrada. Rogers, Bell y Telus dominan el acceso a la red, pero los hiperescaladores globales de nube, los líderes nacionales en software y cientos de integradores especializados compiten por participación en las capas adyacentes. El compromiso de Microsoft con una región optimizada para inteligencia artificial de USD 80.000 millones señala una rivalidad creciente de hiperescala, mientras que Amazon Web Services añade nuevas zonas de disponibilidad para atender las demandas de cumplimiento local. Estas inversiones en capacidad promueven la adopción multinube, impulsando la demanda de servicios administrados de orquestación, FinOps y seguridad.

La consolidación da forma al nivel de servicios. World Wide Technology cerró una adquisición de USD 1.249 millones de Softchoice, alineando la reventa de hardware con la consultoría de transformación en la nube [3]Channel Futures, "WWT cierra la adquisición de Softchoice," channelfutures.com. CGI amplió su equipo de analítica de datos al adquirir Momentum Technologies, incorporando a 250 profesionales especializados en inteligencia de negocios. Mientras tanto, Bell adquirió Ziply Fiber por USD 3.470 millones para ampliar su alcance de fibra óptica en el Noroeste del Pacífico. Tales movimientos mejoran la cobertura geográfica y la amplitud de soluciones, elevando el listón para los competidores más pequeños dentro del mercado de ICT de Canadá.

La innovación continúa de la mano de líderes nacionales. Shopify generó USD 2.360 millones en el primer trimestre de 2025 al expandir los mercados de pagos, cumplimiento y B2B, e invierte fuertemente en herramientas para comerciantes impulsadas por inteligencia artificial. OpenText integra seguridad, contenido y analítica en una plataforma unificada en la nube, lo que se traduce en USD 5.770 millones en ingresos para el ejercicio fiscal 2025. Constellation Software persigue una estrategia de adquisición y desarrollo en software vertical de nicho, acumulando USD 2.468 millones en ventas en el segundo trimestre de 2024. Tales estrategias diversificadas garantizan que ningún proveedor único controle el mercado de ICT de Canadá en su conjunto, manteniendo así una saludable innovación en servicios y dinámicas de precios.

Líderes de la industria de ICT de Canadá

Amazon Web Services, Inc

CGI Inc.

Rogers Communications Inc.

Bell Canada

Telus Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: H.I.G. Capital adquirió Converge Technology Solutions y la fusionó con Mainline Information Systems, formando Pellera Technologies para mejorar la entrega de múltiples proveedores.

- Marzo de 2025: CGI adquirió Momentum Technologies, incorporando a 250 especialistas en analítica y profundizando su presencia en los segmentos público y de seguros de Quebec.

- Enero de 2025: World Wide Technology completó su adquisición de USD 1.249 millones del distribuidor de valor añadido canadiense Softchoice, ampliando las capacidades de software, nube e inteligencia artificial.

- Noviembre de 2024: Bell Canada anunció la adquisición de Ziply Fiber por USD 3.470 millones para ampliar la cobertura de fibra óptica en el Noroeste del Pacífico.

Alcance del informe del mercado de ICT de Canadá

Las tecnologías de la información y las comunicaciones, o ICT por sus siglas en inglés, es un término más amplio para las tecnologías de la información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos celulares, software, videoconferencia, middleware, redes sociales y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital.

El mercado canadiense de ICT está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), por tamaño de empresa (pequeña y mediana empresa y gran empresa), por vertical de industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, y energía y servicios públicos). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware informático | |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios administrados | |

| Servicios de procesos de negocio | ||

| Servicios de consultoría empresarial | ||

| Servicios en la nube | ||

| Infraestructura de TI / Centros de datos | ||

| Seguridad de TI / Ciberseguridad | Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | ||

| Seguridad de datos | ||

| Gestión de identidades y accesos | ||

| Protección de infraestructuras | ||

| Gestión integrada de riesgos | ||

| Equipos de seguridad de red | ||

| Otras soluciones | ||

| Servicios | Servicios profesionales | |

| Servicios administrados | ||

| Servicios de comunicaciones | ||

| Pequeñas y medianas empresas |

| Grandes empresas |

| BFSI |

| TI y telecomunicaciones |

| Gobierno |

| Comercio minorista y comercio electrónico |

| Manufactura |

| Sector sanitario |

| Energía y servicios públicos |

| Otros |

| Local |

| Nube |

| Por tipo | Hardware de TI | Hardware informático | |

| Equipos de red | |||

| Periféricos | |||

| Software de TI | |||

| Servicios de TI | Servicios administrados | ||

| Servicios de procesos de negocio | |||

| Servicios de consultoría empresarial | |||

| Servicios en la nube | |||

| Infraestructura de TI / Centros de datos | |||

| Seguridad de TI / Ciberseguridad | Soluciones | Seguridad de aplicaciones | |

| Seguridad en la nube | |||

| Seguridad de datos | |||

| Gestión de identidades y accesos | |||

| Protección de infraestructuras | |||

| Gestión integrada de riesgos | |||

| Equipos de seguridad de red | |||

| Otras soluciones | |||

| Servicios | Servicios profesionales | ||

| Servicios administrados | |||

| Servicios de comunicaciones | |||

| Por tamaño de empresa del usuario final | Pequeñas y medianas empresas | ||

| Grandes empresas | |||

| Por industria del usuario final | BFSI | ||

| TI y telecomunicaciones | |||

| Gobierno | |||

| Comercio minorista y comercio electrónico | |||

| Manufactura | |||

| Sector sanitario | |||

| Energía y servicios públicos | |||

| Otros | |||

| Por modo de implementación | Local | ||

| Nube | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ICT de Canadá?

El mercado está valorado en USD 146.420 millones en 2026 y está en camino de alcanzar USD 206.470 millones para 2031.

¿Qué segmento crece más rápido en el mercado de ICT de Canadá?

La seguridad de TI/ciberseguridad muestra el mayor crecimiento proyectado con una CAGR del 10,85% hasta 2031, impulsada por la escalada de los niveles de amenaza y los mandatos de cumplimiento.

¿Qué tan significativa es la adopción de la nube en Canadá?

Las implementaciones en la nube representan el 56,10% del gasto total en ICT y se están expandiendo a una CAGR del 10,42% a medida que las empresas prefieren modelos escalables basados en suscripción.

¿Por qué se considera a Quebec el mercado regional de más rápido crecimiento?

Quebec combina un financiamiento sustancial para inteligencia artificial, energía renovable y programas de identidad digital, lo que se traduce en un impulso de gasto en ICT superior al promedio.

Última actualización de la página el: