Tamaño y Participación del Mercado de Auriculares para Videojuegos del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

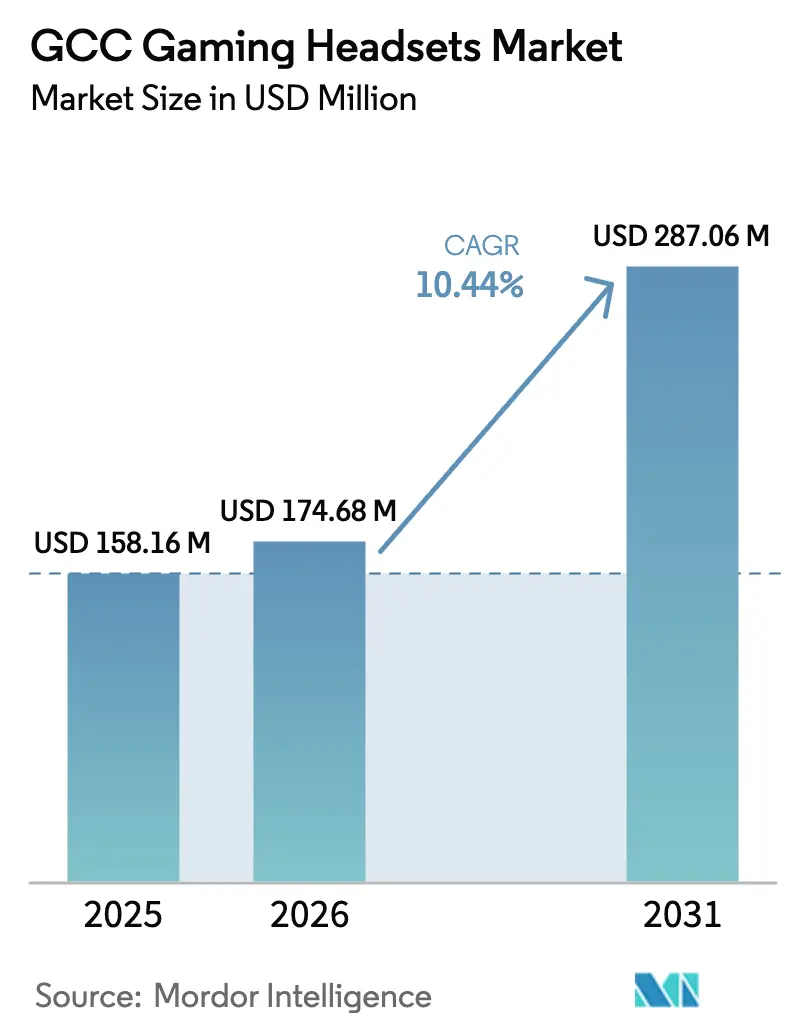

| Tamaño del mercado en el año base (2025) | 158.16 Millones de dólares |

| Tamaño del Mercado (2026) | 174.68 Millones de dólares |

| Tamaño del Mercado (2031) | 287.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

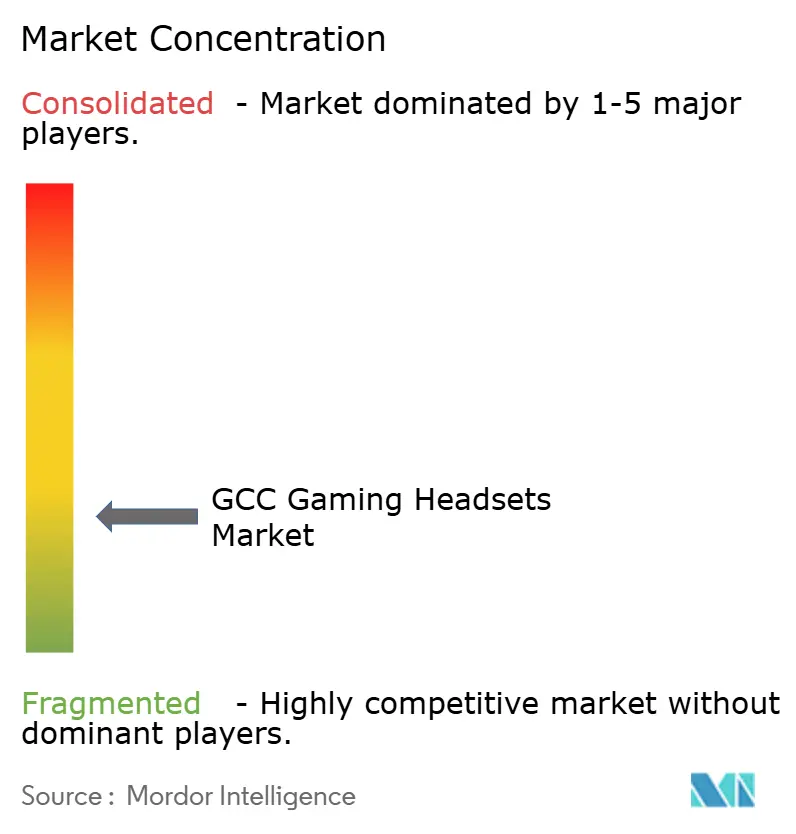

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auriculares para Videojuegos del CCG por Mordor Intelligence

El tamaño del Mercado de Auriculares para Videojuegos del CCG fue valorado en USD 158,16 millones en 2025 y se estima que crecerá desde USD 174,68 millones en 2026 hasta alcanzar USD 287,06 millones en 2031, a una CAGR del 10,44% durante el período de previsión (2026-2031). El crecimiento refleja la decisión de los gobiernos del Golfo de utilizar los videojuegos como palanca de diversificación industrial, con Arabia Saudita asignando USD 38 mil millones para construir un ecosistema doméstico de videojuegos que incrementa directamente la demanda de auriculares de alto rendimiento en toda la región.[1]Frank Kane, "La Industria de los Videojuegos Ayuda a Remodelar la Economía Saudita, Dicen los Expertos," Arab News, arabnews.com La mejora en el suministro de GPU, la recuperación del gasto de los entusiastas y el lanzamiento de grandes recintos de deportes electrónicos sustentan mayores volúmenes unitarios para los modelos premium, mientras que la inflación de precios impulsada por aranceles lleva a las marcas a reposicionar los modelos con cable de gama media para proteger a los compradores sensibles al precio. Las plataformas de comercio electrónico se benefician de los corredores logísticos mejorados a través de los puertos de Jebel Ali y King Abdullah, convirtiendo la creciente penetración de internet por encima del 95% en los Emiratos Árabes Unidos en un crecimiento de ventas en línea de dos dígitos para auriculares que combinan códecs inalámbricos de baja latencia con menús de firmware en árabe. Los fabricantes se centran en plásticos resistentes al calor, mayor duración de la batería y micrófonos a prueba de polvo para hacer frente al entorno desértico del Golfo, reduciendo así las devoluciones de productos y manteniendo los márgenes minoristas en Arabia Saudita, los Emiratos Árabes Unidos y Qatar.

Conclusiones Clave del Informe

- Por tipo de compatibilidad, los auriculares para consola representaron el 46,45% de la participación del mercado de auriculares para videojuegos del CCG en 2025; los dispositivos móviles/RV están proyectados para crecer a una CAGR del 17,47% hasta 2031.

- Por conectividad, los modelos con cable captaron el 56,85% del tamaño del mercado de auriculares para videojuegos del CCG en 2025, mientras que las soluciones inalámbricas avanzan a una CAGR del 13,78%.

- Por canal de ventas, los establecimientos minoristas representaron el 64,05% de la participación del mercado de auriculares para videojuegos del CCG en 2025; las plataformas en línea registran la CAGR más rápida del 12,74% hasta 2031.

- Por tipo de jugador, los jugadores casuales representaron el 55,12% de la participación del mercado de auriculares para videojuegos del CCG en 2025; los streamers y creadores de contenido crecen a una CAGR del 17,95%.

- Por tecnología de audio, las unidades estéreo controlaron el 51,05% del tamaño del mercado de auriculares para videojuegos del CCG en 2025, mientras que los modelos de audio espacial/3D registran una CAGR del 19,40%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Auriculares para Videojuegos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente penetración de internet y juegos en la nube | +2.8% | En todo el CCG, con los Emiratos Árabes Unidos y Arabia Saudita como los más fuertes | Mediano plazo (2-4 años) |

| Expansión de recintos y torneos de deportes electrónicos | +3.2% | Arabia Saudita y los Emiratos Árabes Unidos como núcleo; expansión a Qatar y Kuwait | Largo plazo (≥ 4 años) |

| Crecimiento del ingreso disponible de los jóvenes | +2.1% | En todo el CCG, más alto en los estados ricos en petróleo | Corto plazo (≤ 2 años) |

| Megainversiones gubernamentales en videojuegos | +4.5% | Principalmente Arabia Saudita, secundariamente los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Auge de títulos multijugador localizados en árabe | +1.9% | En todo el CCG | Mediano plazo (2-4 años) |

| Expansión del segmento de jugadoras | +1.4% | Los Emiratos Árabes Unidos y Arabia Saudita lideran | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Internet y Adopción de Juegos en la Nube

Las empresas de telecomunicaciones del Golfo completaron despliegues de fibra de múltiples gigabits y núcleos 5G autónomos tempranos en 2024, lo que permite sesiones de juego en la nube sin interrupciones que trasladan las demandas de latencia de audio desde la consola al procesador de señal digital del auricular.[2]División Económica de Monsha'at, "Monitor de PYME T4 2023," Monsha'at, monshaat.gov.sa Marcas como Logitech y Sony ahora incluyen códecs de audio LE de baja latencia y mitigación automática de fluctuaciones de red en modelos inalámbricos de gama media, haciendo viable el juego sin cables en los cibercafés de fútbol electrónico en Dubái y Riad. Dado que las plataformas en la nube eliminan la necesidad de PC de alta especificación, los consumidores redirigen sus ahorros hacia periféricos que mejoran el rendimiento competitivo, elevando los precios de venta promedio de los micrófonos con cancelación de ruido y los controladores de audio espacial. La penetración de internet por encima del 95% en los Emiratos Árabes Unidos y Qatar acelera este cambio de auriculares estéreo de nivel básico hacia unidades de referencia multiplataforma premium. En consecuencia, el mercado de auriculares para videojuegos del CCG registra un crecimiento sostenido de ingresos de dos dígitos en unidades de referencia inalámbricas incluso cuando los volúmenes unitarios se mantienen estables en las categorías con cable.

Proliferación de Recintos y Torneos de Deportes Electrónicos

La inversión institucional remodela los arquetipos de compradores al añadir pedidos masivos de operadores de recintos a las compras minoristas tradicionales. True Gamers está desplegando 150 centros de deportes electrónicos en Arabia Saudita equipados con periféricos de audio de nivel de torneo que cumplen con las regulaciones de latencia exigidas por los socios del evento. La Copa Mundial de Deportes Electrónicos de Riad, con su bolsa de premios de USD 60 millones, normalizó el audio de calidad de transmisión entre los espectadores casuales, generando un aumento aspiracional en las ventas de auriculares con controladores de neodimio de 40 mm que emulan el equipo profesional. La Isla de Deportes Electrónicos de Abu Dabi, valorada en USD 280 millones, añade una demanda institucional adicional, obligando a los fabricantes a garantizar contratos de ciclo de reemplazo que aseguran ingresos plurianuales.[3]Equipo de Esports Insider, "True Gamers Anuncia una Isla de Deportes Electrónicos de 280 millones de dólares en Abu Dabi," Esports Insider, esportsinsider.com A medida que los operadores de recintos estandarizan las unidades de referencia de productos, los distribuidores ganan poder de negociación, presionando a los fabricantes de equipos originales para que ofrezcan carcasas a prueba de clima y actualizaciones de interfaz de usuario en árabe para ganar licitaciones.

Crecimiento del Ingreso Disponible de los Jóvenes

Los salarios públicos financiados por el petróleo sitúan el poder adquisitivo de los jóvenes del CCG por encima de sus pares globales, permitiendo niveles de penetración de auriculares premium poco comunes en los mercados emergentes. Con el 60% de la población menor de 30 años, las actualizaciones de auriculares siguen los ciclos de renovación de consolas en lugar de los ciclos salariales, creando previsibilidad en las curvas de demanda trimestrales. Los jóvenes consumidores que ven el streaming de deportes electrónicos como una fuente de ingresos justifican precios de auriculares cercanos a USD 350 cuando las características incluyen kits de almohadillas de oído reemplazables y protocolos inalámbricos de modo dual. Las incubadoras de talento gestionadas por el gobierno proporcionan subsidios para la compra de equipos que efectivamente reducen los precios minoristas sin comprimir los márgenes brutos de los fabricantes de equipos originales.

Megainversiones Gubernamentales en Videojuegos

El programa de USD 38 mil millones del Fondo de Inversión Pública se compromete a crear 250 nuevas empresas de videojuegos y 39.000 empleos para 2030, lo que se traduce en auriculares profesionales en cada laboratorio de entrenamiento y en cada escenario de deportes electrónicos. Savvy Games Group gasta USD 37,7 mil millones en adquisiciones de estudios, importando estándares de audio globales que elevan las especificaciones de las unidades de referencia en los estantes minoristas. Los planes de estudios de deportes electrónicos respaldados por el Estado incluyen protocolos de higiene de auriculares, impulsando la demanda de filtros de micrófono extraíbles y almohadillas de oído antimicrobianas que alargan los ciclos de reemplazo de productos al tiempo que elevan los precios unitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Piratería, incertidumbre regulatoria y fraude | −1.8% | En toda la región, con el mayor impacto negativo en las ventas en línea | Corto plazo (≤ 2 años) |

| Altos aranceles de importación y crecientes costos logísticos | −2.3% | Todos los mercados del CCG, pero especialmente los estados más pequeños | Mediano plazo (2-4 años) |

| Redes minoristas fragmentadas en las economías más pequeñas del Golfo | −1.2% | Baréin, Omán y Kuwait | Mediano plazo (2-4 años) |

| Problemas de durabilidad de los auriculares en el calor y la humedad del desierto | −0.9% | En todo el CCG, más agudo en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Piratería, Incertidumbre Regulatoria y Fraude

Los periféricos falsificados fluyen hacia las zonas francas de Baréin y Omán, socavando la confianza del consumidor, mientras que las reglas fragmentadas de devolución en el comercio electrónico disuaden las compras inalámbricas de alto valor.[4]Brendan Sinclair, "Los Aranceles de Trump: Los Videojuegos se Preparan para Pérdidas de Empleo, Precios más Altos y Menor Inversión," The Game Business, thegamebusiness.com Los picos en la tasa de fraude en pagos durante los principales festivales de compras elevan los costos de disputas para las plataformas, añadiendo fricción a la adopción de auriculares. Los grandes minoristas ahora incorporan chips NFC para la autenticación en estante, pero los vendedores más pequeños no pueden absorber los costos adicionales de la lista de materiales, ampliando la brecha de credibilidad entre canales.

Altos Aranceles de Importación y Costos Logísticos

Los precios mayoristas promedio de los auriculares aumentaron un 8,7% interanual en el primer trimestre de 2025, ya que las tensiones comerciales entre Estados Unidos y China redirigieron las cadenas de suministro a través de plantas de ensamblaje en el Sudeste Asiático con costos más elevados. Los aranceles aduaneros del CCG varían del 5% al 15%, lo que impulsa el arbitraje de precios transfronterizo que erosiona los márgenes de los distribuidores autorizados. El calor extremo del verano requiere espacio de almacenamiento refrigerado, elevando los costos de manejo por unidad por encima de los promedios globales. En conjunto, estos factores reducen 2,3 puntos porcentuales de la CAGR prevista, aunque no descarrilan la trayectoria ascendente del mercado de auriculares para videojuegos del CCG debido a los impulsores de demanda compensatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compatibilidad: El Dominio de las Consolas Enfrenta la Disrupción Móvil

Los modelos para consola generaron el mayor tamaño del mercado de auriculares para videojuegos del CCG dentro de la categoría, anclados por una participación del 46,45% en 2025, lo que refleja las bases de usuarios consolidadas de PlayStation y Xbox en Arabia Saudita y Kuwait. Sin embargo, las opciones para móvil y RV están escalando más rápido a una CAGR del 17,47%, ya que los operadores de telecomunicaciones agrupan suscripciones de juegos en la nube con planes 5G. La llegada de diseños híbridos ligeros que admiten modos USB-C, 3,5 mm y Bluetooth de baja latencia permite a los jugadores pasar de las consolas de sala de estar a los teléfonos inteligentes sin cambiar de auriculares, difuminando los límites de los segmentos dentro del mercado de auriculares para videojuegos del CCG.

La demanda de auriculares compatibles con teléfonos inteligentes se ve reforzada por un promedio de 8,7 horas semanales de tiempo de juego móvil entre los usuarios del Golfo. El lanzamiento regional de INZONE de Sony añadió un auricular con batería de 40 horas sintonizado para los juegos de disparos en móvil, señalando el giro de los proveedores de consolas tradicionales hacia ecosistemas multiplataforma. Los minoristas ahora asignan igual espacio en estantes a los auriculares para consola y a los de uso múltiple, mientras que los salones de RV en el Centro Comercial de Dubái compran almohadillas de oído de grado comercial con recubrimientos antimicrobianos, diversificando aún más los flujos de ingresos del mercado de auriculares para videojuegos del CCG.

Por Conectividad: Aceleración Inalámbrica a Pesar del Liderazgo con Cable

Las unidades con cable aún mantienen el 56,85% de la participación del mercado de auriculares para videojuegos del CCG porque las regulaciones de los torneos a menudo obligan a los jugadores a usar equipos con cable para la paridad de latencia. Sin embargo, los envíos inalámbricos están creciendo a una CAGR del 13,78%, impulsados por nuevos conjuntos de chips habilitados para audio LE que reducen el retraso por debajo de los 20 ms y por la preferencia cultural del Golfo por las configuraciones de sala de estar sin cables. Los cibercafés de videojuegos en Riad ahora alquilan auriculares de modo dual para que los aficionados puedan practicar con líneas con cable y competir con equipos inalámbricos, normalizando gradualmente el juego sin cables.

Los puertos de carga USB-C a prueba de polvo son una característica destacada en las unidades de referencia premium para evitar la entrada de arena durante los desplazamientos diarios, abordando un punto de fallo crónico citado por los minoristas. Las duraciones de batería que superan las 40 horas permiten a los creadores terminar eventos de streaming de varios días sin cargar a mitad del partido, eliminando una barrera psicológica clave para la adopción inalámbrica en el mercado de auriculares para videojuegos del CCG.

Por Canal de Ventas: El Impulso en Línea Desafía el Dominio Minorista

Las tiendas minoristas representaron el 64,05% de la participación del mercado de auriculares para videojuegos del CCG en 2025, ya que los consumidores valoraban las pruebas presenciales y las devoluciones inmediatas. Sin embargo, las ventas en línea avanzan a una CAGR del 12,74%, ayudadas por la entrega en el mismo día en los núcleos urbanos de Dubái y Riad. Plataformas como Noon integran chatbots en árabe que ofrecen asesoramiento sobre ajuste, reduciendo las tasas de devolución y aumentando la conversión.

Las cadenas de tiendas físicas evolucionan hacia centros de experiencia donde los compradores comparan curvas de frecuencia a través de equipos de demostración en tienda antes de comprar en línea mediante código QR. Los modelos de compra en línea y recogida en tienda acortan los costos de última milla, fusionando las ventajas de los canales mientras se mantiene la salud general del mercado de auriculares para videojuegos del CCG.

Por Tipo de Jugador: La Economía de los Creadores Impulsa la Demanda Premium

Los jugadores casuales representan el 55,12% de la participación del mercado de auriculares para videojuegos del CCG, pero los streamers y creadores de contenido ofrecen la CAGR más rápida del 17,95%. Las casas de contenido con sede en Riad bajo Savvy Games Group patrocinan colectivos de creadores, aumentando la visibilidad de los micrófonos con brazo articulado con patrones de captación cardioide que eliminan el zumbido del aire acondicionado en los hogares del Golfo.

Los atletas profesionales de deportes electrónicos adquieren múltiples auriculares al año para adaptarse a los cambios de imagen del equipo y los acuerdos de patrocinio, inflando los ciclos de reemplazo. Mientras tanto, las creadoras de contenido enfatizan la comodidad y la estética, impulsando a los fabricantes de equipos originales hacia marcos más ligeros y variantes de color, tendencias que se extienden a las unidades de referencia principales dentro del mercado de auriculares para videojuegos del CCG.

Por Tecnología de Audio: La Revolución del Audio Espacial se Acelera

Los formatos estéreo aún dominan con el 51,05% del tamaño del mercado de auriculares para videojuegos del CCG, ya que los compradores sensibles al precio en Baréin y Omán prefieren el equipo de nivel básico. Sin embargo, las unidades de audio espacial/3D escalan a una CAGR del 19,40% porque los juegos de disparos localizados en árabe codifican señales de sonido verticales que requieren procesamiento de función de transferencia relacionada con la cabeza. La reciente integración de DTS Headphone:X de Logitech demuestra que los modelos inalámbricos ahora pueden igualar la precisión de localización de los modelos con cable.

El sonido envolvente virtual 7.1 actúa como un paso intermedio, atrayendo a los usuarios que actualizan su equipo y que son reacios a pagar las primas de nivel superior pero que desean inmersión. La adopción de RV en la educación lleva los auriculares a las aulas, ampliando la base de usuarios y proyectando el audio espacial hacia la vida académica cotidiana, consolidando así la demanda futura de tecnologías avanzadas en todo el mercado de auriculares para videojuegos del CCG.

Análisis Geográfico

Arabia Saudita contribuyó con más de la mitad de los ingresos del mercado de auriculares para videojuegos del CCG en 2025 gracias a su paquete de estímulo para videojuegos de USD 38 mil millones que financia 250 estudios de incubación y 150 centros de deportes electrónicos. La penetración del 58% de jugadores en el reino garantiza amplias bases de consumidores, mientras que la adquisición institucional incorpora volúmenes de referencia predecibles para los equipos de torneo con cable, elevando el tamaño del mercado de auriculares para videojuegos del CCG dentro del país muy por delante de sus pares. Los precios mínimos se mantienen estables porque los subsidios del Fondo de Inversión Pública amortiguan los efectos arancelarios, preservando los márgenes de las marcas.

Los Emiratos Árabes Unidos aseguran la segunda posición a través de una combinación única de expatriados adinerados y clústeres tecnológicos proactivos respaldados por el Estado, ejemplificados por la Isla de Deportes Electrónicos de Abu Dabi de USD 280 millones que estipula auriculares de grado profesional para sus salas de academia. Los centros de distribución cruzada de Dubái reducen los plazos de entrega a 48 horas, convirtiéndolo en el nodo de reexportación predeterminado para Omán, Baréin y más allá. La mayor penetración de internet y la adopción de billeteras digitales impulsan los volúmenes en línea, particularmente para las unidades de referencia inalámbricas adecuadas para los estilos de vida de juego en movimiento que dominan la cultura de los viajeros de los Emiratos Árabes Unidos.

Qatar, Kuwait, Omán y Baréin forman colectivamente el nivel emergente. El alto PIB per cápita de Qatar fomenta las compras de auriculares de lujo agrupadas con paquetes de deportes electrónicos de edición limitada de la FIFA. Kuwait sigue siendo un bastión de las consolas donde las cadenas minoristas anclan las promociones en torno a los exclusivos de Sony vinculados a los clubes de membresía locales. Omán y Baréin compensan sus pequeñas escalas de población con iniciativas agresivas de comercio electrónico que permiten a los compradores transfronterizos acceder a todo el catálogo del mercado de auriculares para videojuegos del CCG. Los cuatro estados se benefician de calendarios promocionales panárabes del Golfo, como el Viernes Blanco, que sincronizan los picos de demanda y crean economías de escala logísticas.

Panorama Competitivo

El mercado de auriculares para videojuegos del CCG muestra una fragmentación moderada, ya que los cinco principales proveedores controlan el 32% de los ingresos colectivos, dejando una participación significativa para las marcas retadoras. Turtle Beach mantiene el liderazgo central a través de un linaje de 14 años en consolas y acuerdos con distribuidores como Jarir y Virgin Megastore que cubren 180 puntos de venta físicos. Corsair registró ingresos en el primer trimestre de 2025 de USD 369,75 millones, frente a USD 337,26 millones un año antes, impulsados por una fuerte demanda de auriculares vinculada a un ecosistema de carreras Fanatec ampliado.

Logitech posiciona los auriculares de la serie G en torno a la personalización de audio basada en software, lo que le da ventaja para vender a los creadores que necesitan filtros de voz para los dialectos árabes. La línea INZONE de Sony se diferencia a través del Sonido Espacial 360, atrayendo a los propietarios de PS5 en Arabia Saudita que valoran la integración del ecosistema de primera parte. Razer subraya la durabilidad térmica, lanzando almohadillas de oído con una clasificación de hasta 50 °C que cumplen con las normas climáticas del Golfo.

Los movimientos estratégicos se centran en el ensamblaje regional, el almacenamiento libre de aranceles y el alcance a las jugadoras. Turtle Beach firmó un memorando con Dubai Silicon Oasis para evaluar el ensamblaje de destornillador que evitaría los derechos de importación, mientras que Corsair copatrocina la Liga de Creadores de Riad para aprovechar las conversiones lideradas por influencers. Logitech agrupa micrófonos de la marca Blue con auriculares de gama media, apuntando al segmento de streamers de rápido crecimiento que impulsa el mercado de auriculares para videojuegos del CCG hacia bandas de precios premium.

Líderes de la Industria de Auriculares para Videojuegos del CCG

Razer Inc.

SteelSeries

Corsair Gaming, Inc.

Logitech International S.A.

Cooler Master Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Corsair Gaming reportó ingresos en el primer trimestre de 2025 de USD 369,75 millones, frente a USD 337,26 millones en el primer trimestre de 2024, atribuyendo el crecimiento de su segmento de periféricos a la demanda de auriculares.

- Marzo de 2025: True Gamers detalló una Isla de Deportes Electrónicos de USD 280 millones en Abu Dabi con recintos de entrenamiento equipados con auriculares de nivel de torneo.

- Febrero de 2025: DTS renovó la colaboración con Logitech G para integrar DTS Headphone:X en las próximas líneas inalámbricas, llevando el audio espacial a las unidades de referencia del CCG de precio medio.

- Enero de 2025: Arabia Saudita confirmó el objetivo de contribución del sector de videojuegos al PIB de USD 13 mil millones para 2030, reforzando la adquisición pública de periféricos de deportes electrónicos.

Alcance del Informe del Mercado de Auriculares para Videojuegos del CCG

Los auriculares para videojuegos, auriculares especializados diseñados para videojuegos, presentan una calidad de sonido superior con micrófonos integrados para la comunicación en el juego y a menudo incluyen extras como sonido envolvente, cancelación de ruido y conectividad inalámbrica. Mejoran la inmersión en el juego, proporcionando audio claro y facilitando una comunicación fluida, especialmente en escenarios de juego multijugador y competitivo.

El mercado de auriculares para videojuegos del CCG está segmentado por tipo de compatibilidad (auriculares para consola y auriculares para PC), por tipo de conectividad (con cable e inalámbrico), por canal de ventas (minorista y en línea), y por país (Arabia Saudita, Emiratos Árabes Unidos, Qatar y otros países del CCG). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Auriculares para Consola |

| Auriculares para PC |

| Auriculares para Móvil/RV |

| Con Cable |

| Inalámbrico |

| Minorista |

| En Línea |

| Jugadores Casuales |

| Jugadores Profesionales / de Deportes Electrónicos |

| Streamers y Creadores de Contenido |

| Estéreo |

| Sonido Envolvente Virtual 7.1 |

| Audio Espacial / 3D |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Resto del CCG |

| Por Tipo de Compatibilidad | Auriculares para Consola |

| Auriculares para PC | |

| Auriculares para Móvil/RV | |

| Por Conectividad | Con Cable |

| Inalámbrico | |

| Por Canal de Ventas | Minorista |

| En Línea | |

| Por Tipo de Jugador | Jugadores Casuales |

| Jugadores Profesionales / de Deportes Electrónicos | |

| Streamers y Creadores de Contenido | |

| Por Tecnología de Audio | Estéreo |

| Sonido Envolvente Virtual 7.1 | |

| Audio Espacial / 3D | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de auriculares para videojuegos del CCG en 2026?

El mercado se sitúa en USD 174,68 millones en 2026 y se proyecta que alcance USD 287,06 millones para 2031 a una CAGR del 10,44%.

¿Qué tipo de compatibilidad lidera las ventas?

Los auriculares para consola mantienen el liderazgo con una participación de mercado del 46,45% en 2025, aunque los auriculares para móvil y RV se están expandiendo más rápido a una CAGR del 17,47%.

¿Son más populares los auriculares con cable o inalámbricos en el Golfo?

Las unidades con cable aún dominan con una participación del 56,85% debido a las reglas de los torneos, pero los envíos inalámbricos están creciendo un 13,78% anualmente a medida que la latencia disminuye y la duración de la batería mejora.

¿Qué papel juega el gasto gubernamental?

La iniciativa de videojuegos de USD 38 mil millones de Arabia Saudita y programas similares de los Emiratos Árabes Unidos financian recintos de deportes electrónicos y centros de entrenamiento, estimulando directamente las compras institucionales de auriculares.

¿Cuál es el tamaño de la oportunidad en las ventas en línea?

Los canales en línea representan actualmente el 35,95% de las ventas, pero avanzan a una CAGR del 12,74% gracias a los servicios de entrega en el mismo día y la atención al cliente en árabe.

¿Qué segmento tecnológico está creciendo más rápido?

Los auriculares de audio espacial y 3D están creciendo a una CAGR del 19,40%, ya que los juegos multijugador localizados exigen precisión posicional y paisajes sonoros inmersivos.

Última actualización de la página el: