Tamaño y Participación del Mercado de Vehículos de Recolección de Basura

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

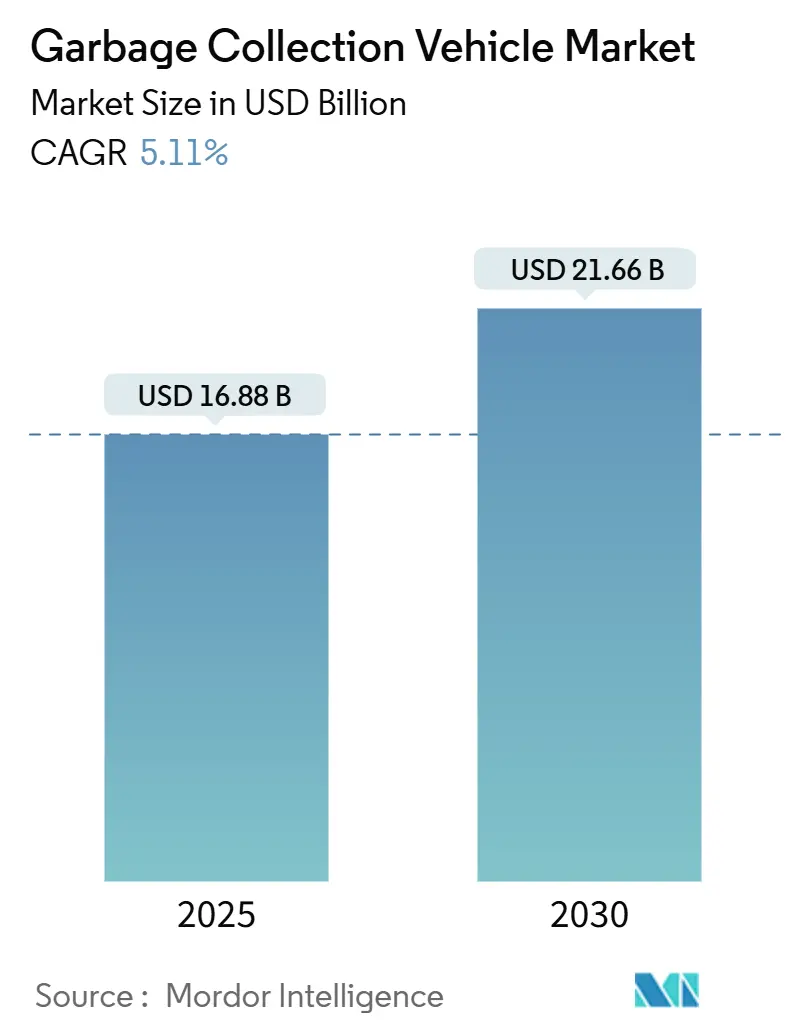

| Tamaño del Mercado (2025) | 16.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Recolección de Basura por Mordor Intelligence

El tamaño del Mercado de Vehículos de Recolección de Basura se estima en USD 16,88 mil millones en 2025 y se espera que alcance los USD 21,66 mil millones en 2030, a una CAGR del 5,11% durante el período de pronóstico (2025-2030). La rápida urbanización, el endurecimiento de las normas de emisiones, el aumento de los costos laborales y la digitalización están redefiniendo las prioridades de adquisición e impulsando a los municipios hacia flotas automatizadas, eficientes en combustible y ricas en datos. Asia-Pacífico sigue siendo el ancla de la demanda debido a la migración urbana a gran escala y el gasto en infraestructura. Al mismo tiempo, América del Norte y Europa marcan el ritmo tecnológico y regulatorio con mandatos de cero emisiones y objetivos de desvío de residuos de vertederos. Los chasis de tonelaje medio dominan los nuevos pedidos porque equilibran la carga útil y la maniobrabilidad en redes de calles densas, y los trenes de transmisión eléctricos están ganando participación a medida que los incentivos reducen los costos totales de vida útil. Al mismo tiempo, los presupuestos municipales limitados y la escasez de técnicos para la hidráulica innovadora ralentizan los ciclos de reemplazo, produciendo un mercado de Vehículos de Recolección de Basura a dos velocidades en el que las ciudades prósperas adoptan sistemas avanzados mientras las jurisdicciones con restricciones de costos amplían las flotas heredadas.

Conclusiones Clave del Informe

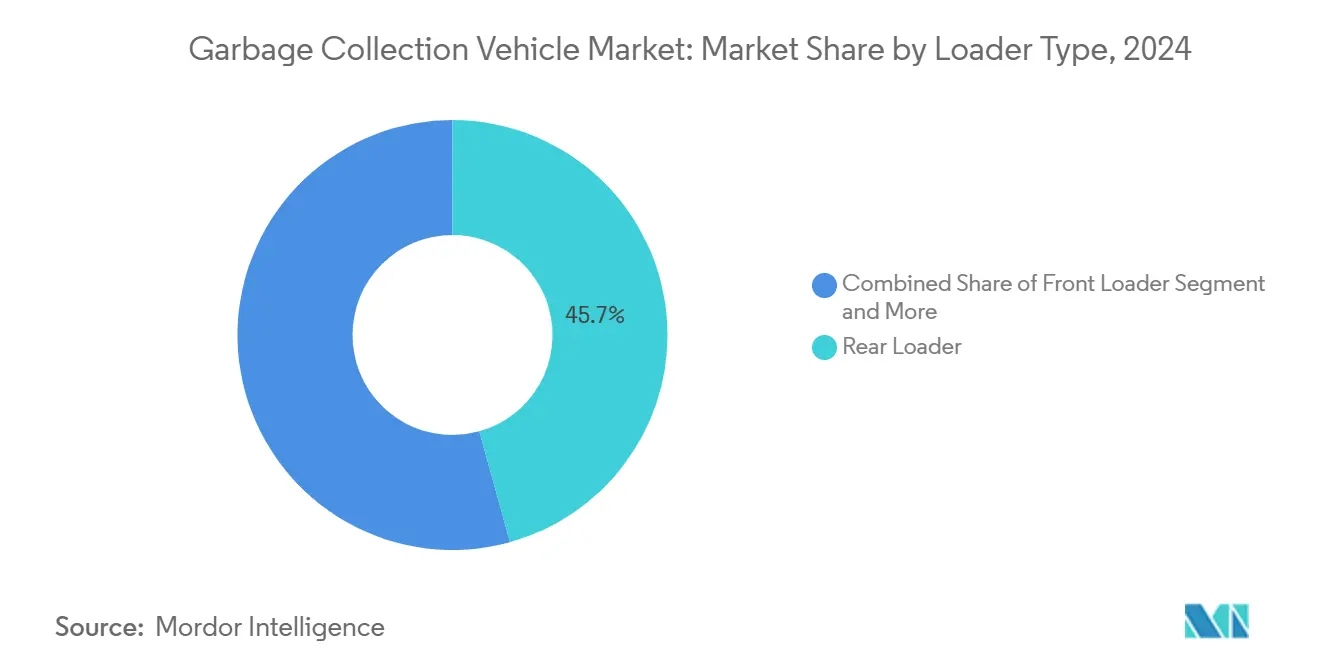

- Por tipo de cargador, los cargadores traseros lideraron con el 45,71% de la participación del mercado de Vehículos de Recolección de Basura en 2024; se prevé que los cargadores laterales automatizados se expandan a una CAGR del 5,12% hasta 2030.

- Por tecnología, los sistemas manuales representaron el 56,57% de la participación del mercado de Vehículos de Recolección de Basura en 2024, mientras que se proyecta que la tecnología semiautomática registre la CAGR más rápida del 5,21% hasta 2030.

- Por tipo de vehículo, los modelos de tonelaje medio representaron el 42,35% de la participación del mercado de Vehículos de Recolección de Basura en 2024 y se proyecta que avancen a una CAGR del 5,23% entre 2025 y 2030.

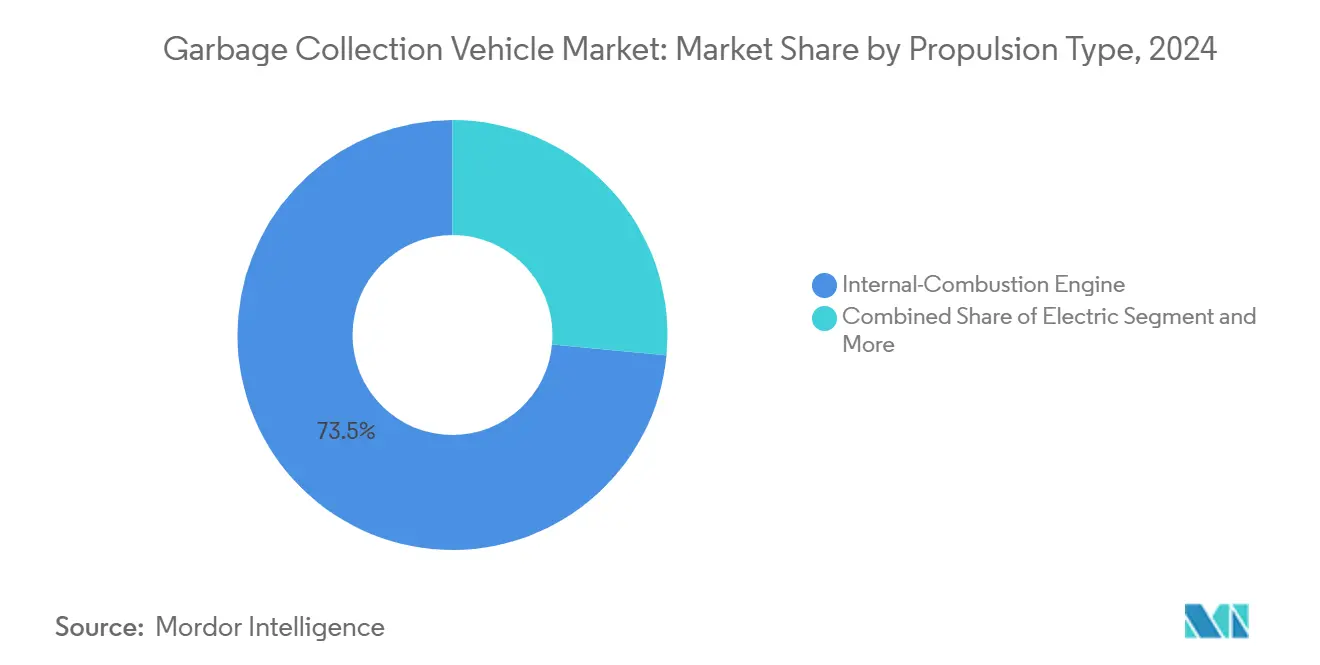

- Por tipo de propulsión, los motores de combustión interna mantuvieron el 73,48% de la participación del mercado de Vehículos de Recolección de Basura en 2024, mientras que los vehículos eléctricos registraron la CAGR proyectada más alta del 5,14% hasta 2030.

- Por aplicación, la recolección municipal representó el 66,37% de la participación del mercado de Vehículos de Recolección de Basura en 2024 y está previsto que crezca a una CAGR del 5,17% hasta 2030.

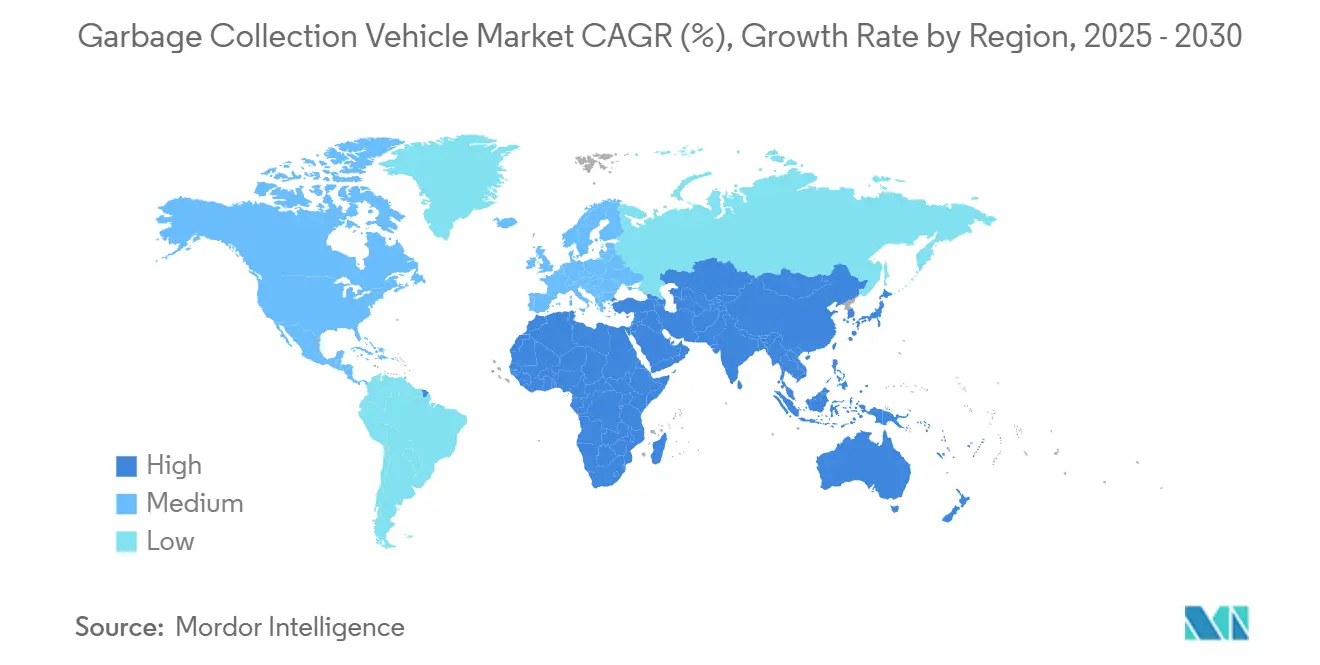

- Por geografía, Asia-Pacífico capturó el 38,81% de la participación del mercado de Vehículos de Recolección de Basura en 2024; se espera que Oriente Medio y África registren la CAGR regional más rápida del 5,18% hasta 2030.

Tendencias e Información del Mercado Global de Vehículos de Recolección de Basura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Impulsado por la Urbanización | +1.2% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Electrificación de Flotas e Incentivos para Gas Natural Comprimido | +1.1% | América del Norte y la Unión Europea, adopción temprana en ciudades selectas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Rápida de Camiones con Cargador Lateral Automatizado | +0.9% | América del Norte como núcleo, expansión hacia la Unión Europea y Asia-Pacífico | Mediano plazo (2-4 años) |

| Emisiones Estrictas | +0.8% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de Rutas Habilitada por Inteligencia Artificial | +0.7% | Global, con ganancias tempranas en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de Datos de Economía Circular | +0.6% | Núcleo en la Unión Europea, en expansión hacia América del Norte y regiones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por la Urbanización en los Volúmenes de Residuos Sólidos

Las proyecciones de las Naciones Unidas muestran que las ciudades agregarán muchos habitantes para 2050, y la generación de residuos crece más rápido que la población a medida que aumentan los niveles de ingresos, elevando la disposición per cápita de 0,8-1,2 kg en muchas ciudades en desarrollo a 2,2 kg en centros urbanos más ricos[1]"Perspectivas de Urbanización Mundial 2024," Naciones Unidas, un.org. La elasticidad residuos-PIB de 0,34 observada en las economías de ingresos medios amplifica la demanda de capacidad de recolección más allá del crecimiento demográfico. Los planificadores municipales, por lo tanto, buscan camiones de mayor capacidad y cargadores automatizados que puedan completar paradas adicionales sin tripulación extra. Las combinaciones de flotas se desplazan hacia chasis de tonelaje medio que se desplazan por calles congestionadas y aun así transportan mayores volúmenes.

Electrificación de Flotas e Incentivos para Gas Natural Comprimido

Los créditos federales para vehículos limpios de hasta USD 40.000 más los reembolsos estatales dejan a algunos compradores estadounidenses con USD 100.000-150.000 en subsidios netos por camión de residuos eléctrico[2]"Crédito para Vehículos Comerciales Limpios," Servicio de Impuestos Internos, irs.gov . Los ahorros operativos alcanzan tres quintas partes en comparación con el diésel, y las reducciones de gases de efecto invernadero durante el ciclo de vida de cuatro quintas partes satisfacen los planes climáticos municipales. El gas natural comprimido proporciona una solución puente: las partículas máximas son menores que las del diésel, y los descuentos en el costo del combustible son de casi una quinta parte. La mayor parte del monto se ha destinado a redes de suministro de gas natural comprimido en América del Norte desde 2020[3]"Recuentos de Estaciones de Combustible Alternativo por Estado," Administración de Información Energética de los Estados Unidos, eia.gov , ayudando a las flotas más pequeñas a reducir las emisiones del tubo de escape sin costosas actualizaciones de depósitos de alta tensión.

Adopción Rápida de Camiones con Cargador Lateral Automatizado

Los cargadores laterales automatizados reducen las tripulaciones de tres a uno, aliviando la escasez de mano de obra que afecta a cuatro quintas partes de los departamentos de residuos de los Estados Unidos. Los ensayos de flotas confirman un aumento de productividad de una quinta parte y una caída de tres quintas partes en las reclamaciones de compensación en comparación con los cargadores traseros manuales. La COVID-19 aceleró la adopción porque la automatización limita el contacto humano. La implementación requiere contenedores estandarizados y circuitos de ruta rediseñados, lo que añade complejidad inicial, pero una vez desplegados, los vehículos pueden atender 800-1.200 hogares diariamente, duplicando las tasas manuales.

Regulaciones Estrictas de Emisiones y Desvío de Residuos de Vertederos

La norma de Flotas Limpias Avanzadas de California exige flotas municipales de cero emisiones completas para 2042. El próximo Euro 7 de Europa limita los óxidos de nitrógeno de vehículos pesados a 200 mg/km a partir de 2027. Los objetivos paralelos de desvío de vertederos en 35 estados de los Estados Unidos exigen tasas de desvío superiores a la mitad, impulsando la adquisición de camiones de carrocería dividida para reciclables y orgánicos. El incumplimiento puede costar a los operadores entre USD 5.000 y USD 50.000 por vehículo por año, por lo que las ciudades aceleran los reemplazos, impulsando la demanda de modelos conformes incluso cuando los activos más antiguos aún funcionan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Vehículos Eléctricos y Automatizados | -0.9% | Global, con mayor impacto en mercados emergentes sensibles a los costos | Mediano plazo (2-4 años) |

| Presupuestos Municipales Ajustados | -0.7% | Global, particularmente agudo en las finanzas municipales pospandemia | Corto plazo (≤ 2 años) |

| Escasez de Técnicos | -0.5% | Núcleo en América del Norte y la Unión Europea, en expansión hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad | -0.4% | Global, con mayor preocupación en mercados desarrollados con adopción de flotas inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Vehículos Eléctricos y Automatizados

Los camiones de residuos eléctricos cuestan tres quintas partes más que los diésel, y los brazos automatizados añaden una cuarta parte. La infraestructura de carga promedia entre USD 50.000 y USD 100.000 por depósito, y las baterías pueden necesitar reemplazos de entre USD 80.000 y USD 120.000 después de 8-10 años. Las ciudades más pequeñas tienen dificultades para distribuir esos costos fijos entre flotas de menos de 15 unidades. El arrendamiento ofrece alternativas, pero los pagos mensuales se mantienen más de la mitad por encima de las unidades convencionales, lo que presiona los ajustados presupuestos operativos.

Los Presupuestos Municipales Ajustados Ralentizan la Renovación de Flotas

Los ingresos por impuesto a la propiedad cayeron ligeramente en 2024, lo que llevó a dos tercios de las ciudades a posponer nuevos pedidos de camiones. La antigüedad media de la flota alcanzó los 9,2 años, frente a los 7,8 años anteriores a la pandemia. Los gastos de mantenimiento aumentan considerablemente después del año 8, alcanzando entre USD 15.000 y USD 25.000 anuales frente a USD 5.000-8.000 para unidades más nuevas, erosionando cualquier ahorro derivado del aplazamiento. Los ciclos de aprobación se alargan a 18-24 meses en medio de audiencias públicas y revisiones presupuestarias, retrasando la adopción de tecnología más limpia y segura. Solo unos pocos municipios aumentaron las tarifas de recolección por encima de la inflación en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: La Automatización Redefine la Eficiencia de la Recolección

Los cargadores traseros mantuvieron el 45,71% del mercado de Vehículos de Recolección de Basura en 2024, lo que refleja décadas de familiaridad del operador y versatilidad en flujos de residuos mixtos. Sin embargo, los cargadores laterales automatizados registrarán una CAGR del 5,12% hasta 2030 a medida que las ciudades buscan modelos de un solo operador que reduzcan a la mitad los costos laborales y minimicen las responsabilidades ergonómicas.

Las brechas de productividad continúan ampliándose. Las unidades automatizadas atienden rutinariamente 1.000 o más paradas por turno, el doble que las tripulaciones manuales, especialmente en vecindarios de trazado en cuadrícula donde los contenedores estandarizados aceleran los ciclos de recogida y vaciado. McNeilus añadió detección de contenedores mediante inteligencia artificial en 2025, elevando la precisión de recogida a casi completa e incluso señalando la contaminación en los flujos de reciclables. El escrutinio regulatorio del levantamiento manual bajo las directrices de la Administración de Seguridad y Salud Ocupacional proporciona vientos de cola adicionales para los brazos robóticos.

Por Tecnología: Los Sistemas Inteligentes Impulsan la Inteligencia Operativa

Los camiones manuales aún representan el 56,57% de la participación del mercado de Vehículos de Recolección de Basura en 2024 porque las adaptaciones son costosas y muchas ciudades de mercados emergentes priorizan la capacidad básica sobre la captura de datos. Combinando volcadores de contenedores con telemática de nivel básico, las opciones semiautomáticas se expandirán a una CAGR del 5,21% a medida que los gestores de flotas buscan ganancias incrementales sin una renovación total.

La demanda del mercado de Vehículos de Recolección de Basura inteligentes está aumentando a medida que los sensores de Internet de las Cosas, los paneles de control en la nube y los modelos predictivos reducen el tiempo de inactividad y recortan el combustible en una quinta parte. Sin embargo, un tercio de los municipios cita riesgos de ciberseguridad, lo que lleva a los proveedores a incorporar puertas de enlace reforzadas y protocolos seguros de actualización inalámbrica. Los integradores que agrupan hardware, software e informes de cumplimiento obtienen contratos premium.

Por Tipo de Vehículo: Los Vehículos de Tonelaje Medio Optimizan las Operaciones Urbanas

Los chasis de tonelaje medio capturaron el 42,35% de la participación del mercado de Vehículos de Recolección de Basura en 2024 y crecerán a una CAGR del 5,23%, beneficiándose de la maniobrabilidad en calles estrechas y de cargas útiles que se ajustan a las rutas residenciales de un solo día. Un peso bruto vehicular típico de 26.001-33.000 libras evita las restricciones para camiones pesados y los peajes de carretera, al tiempo que mantiene las piezas de mantenimiento familiares para las flotas de reparto regionales.

Las opciones eléctricas como el vehículo de 150 millas de Battle Motors reducen las facturas de combustible en tres quintas partes, cumpliendo con los plazos previsibles de cero emisiones. Los modelos de tonelaje pesado aún sirven a los corredores industriales con alto tonelaje, pero los límites de carga urbana y las penalizaciones por desgaste de la superficie empujan las adquisiciones hacia chasis más ligeros. Los camiones de nicho de tonelaje ligero siguen siendo relevantes para las recolecciones médicas o en callejones, pero carecen de escala para el crecimiento en volumen.

Por Tipo de Propulsión: La Electrificación se Acelera a Pesar del Dominio del Motor de Combustión Interna

Debido a los menores precios de compra y la ubicuidad del repostaje, los motores de combustión interna convencionales (motores diésel y de gasolina) representaron el 73,48% de la participación del mercado de Vehículos de Recolección de Basura en 2024. Sin embargo, los camiones eléctricos registran la CAGR más rápida del 5,14% debido a los incentivos de compra, la caída de los costos de las baterías y los compromisos de acción climática.

La matemática del costo total de propiedad favorece a las flotas de alto uso: los ahorros anuales de combustible de USD 15.000-25.000 recuperan las primas en 7-10 años, incluso sin subsidios. El gasto de capital en depósitos de carga y las actualizaciones de la red eléctrica siguen siendo obstáculos, pero las subvenciones de infraestructura financiadas por el estado y las asociaciones público-privadas de energía los alivian. Las variantes híbridas y de gas natural comprimido proporcionan pasos intermedios para reducir las emisiones y los gastos de combustible mientras se utilizan trenes de transmisión familiares.

Por Aplicación: El Dominio Municipal Refleja la Escala del Sector Público

Los contratos municipales produjeron el 66,37% de la participación del mercado de Vehículos de Recolección de Basura en 2024 y crecerán un 5,17% anualmente, ya que la universalización del servicio y las cuotas de desvío más estrictas consolidan los calendarios de adquisición plurianuales. Las licitaciones competitivas recompensan a los constructores que ofrecen mantenimiento durante el ciclo de vida y ahorros de carbono verificados.

Las rutas comerciales dependen de la consistencia y la gestión de la contaminación, impulsando la adopción de tolvas divididas y seguimiento por identificación por radiofrecuencia. Los usuarios industriales demandan carrocerías a medida para escombros voluminosos o flujos peligrosos, sustentando a los equipadores especializados. En todos los segmentos, los proyectos piloto de contenedorización, como el programa de cajas en la acera de la Ciudad de Nueva York en 2024, muestran promesas, reduciendo los tiempos de recogida en dos quintas partes y disminuyendo la basura en las calles.

Análisis Geográfico

Asia-Pacífico lideró con el 38,81% de la participación del mercado de Vehículos de Recolección de Basura en 2024, impulsado por el agresivo crecimiento urbano y los considerables desembolsos gubernamentales en infraestructura en China, India y el Sudeste Asiático. En 2024, China produjo residuos sólidos municipales, con proyectos piloto de recolección inteligente en Shenzhen y Shanghái que dan forma a las especificaciones de compra en toda la región. La Misión Swachh Bharat de India asignó fondos a proyectos de residuos, incorporando con frecuencia cláusulas de transferencia de tecnología que facilitan el ensamblaje localizado para marcas internacionales. Japón lidera en innovación, destacando que la mayoría de sus camiones municipales están equipados con telemática, una tendencia que lleva a los mercados vecinos a prestar atención.

Oriente Medio y África registrarán la CAGR más rápida del 5,18% hasta 2030. Entre 2020 y 2024, las ciudades de los Emiratos Árabes Unidos realizaron inversiones significativas para alinearse con la iniciativa de Cero Emisiones Netas 2050. Mientras tanto, la Visión 2030 de Arabia Saudita apunta a un desvío sustancial de residuos, enfatizando la necesidad de especialistas en orgánicos y residuos peligrosos. A medida que los volúmenes de residuos metropolitanos aumentan anualmente en África, las ciudades responden con actualizaciones de flotas financiadas por donantes y concesiones para servicios público-privados.

América del Norte y Europa siguen siendo mercados maduros pero tecnológicamente avanzados. El Plan de Economía Circular de la Unión Europea exige flujos de residuos trazables, y las Zonas de Bajas Emisiones prohíben los camiones Euro V o anteriores. Los municipios de los Estados Unidos y Canadá incorporan la puntuación de carbono durante el ciclo de vida en las licitaciones, dando a las opciones eléctricas y de gas natural comprimido una ventaja en la adquisición. El financiamiento establecido, el soporte posventa y la claridad política sustentan una demanda estable y sofisticada centrada en la automatización, los datos y la propulsión de cero emisiones.

Panorama Competitivo

El mercado de Vehículos de Recolección de Basura está moderadamente fragmentado. Ninguna empresa controla más de una quinta parte de los ingresos globales, dejando espacio para fabricantes establecidos y nuevos participantes disruptivos. Dennis Eagle lidera en Gran Bretaña, Heil y McNeilus dominan América del Norte, mientras que Zoomlion y XCMG escalan la producción en Asia.

Los movimientos estratégicos incluyen la integración vertical: Oshkosh combina carrocerías de residuos, chasis y trenes de transmisión eléctricos bajo un mismo paraguas, garantizando la disponibilidad de piezas y la uniformidad de la garantía. Las asociaciones florecen entre los fabricantes de equipos originales de chasis y las empresas emergentes de baterías para acelerar los lanzamientos de cero emisiones sin una costosa investigación y desarrollo interna. Los ecosistemas de datos emergen como nuevos campos de batalla, con proveedores que agrupan telemática, software de rutas y mantenimiento predictivo en paquetes de suscripción que profundizan la fidelización de los clientes.

La adquisición de Environmental Solutions Group por parte de Terex en octubre de 2024 muestra la consolidación para ganar amplitud tecnológica y escala regional. Los especialistas exclusivamente eléctricos como Battle Motors utilizan la velocidad de comercialización y la marca de criterios ambientales, sociales y de gobernanza para ganar las primeras licitaciones de electrificación en California y Nueva York. Los competidores asiáticos aprovechan la fabricación de bajo costo y el financiamiento estatal para penetrar en América Latina y África, intensificando la competencia de precios en los segmentos de nivel básico.

Líderes de la Industria de Vehículos de Recolección de Basura

Heil (Dover Corporation)

McNeilus (Oshkosh Corp.)

FAUN Umwelttechnik

Dennis Eagle (Terberg)

New Way Trucks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La división McNeilus de Oshkosh Corporation presentó el cargador frontal eléctrico Volterra ZFL en el CES 2025, con detección de contenedores habilitada por inteligencia artificial, brazos de elevación electrificados y una autonomía de 200 millas con capacidad de carga de 6 horas.

- Octubre de 2024: Terex Corporation completó la adquisición de Environmental Solutions Group por USD 2.000 millones, añadiendo las marcas Heil Environmental y Marathon Equipment a su cartera y creando uno de los mayores fabricantes integrados del sector.

Alcance del Informe Global del Mercado de Vehículos de Recolección de Basura

| Cargador Frontal |

| Cargador Trasero |

| Cargador Lateral Automatizado |

| Cargador Mecánico |

| Manual |

| Semiautomático |

| Sistemas Inteligentes de Recolección de Basura |

| Vehículos de Tonelaje Ligero |

| Vehículos de Tonelaje Medio |

| Vehículos de Tonelaje Pesado |

| Motor de Combustión Interna |

| Eléctrico |

| Híbrido |

| Gas Natural Comprimido |

| Recolección de Residuos Municipales |

| Recolección de Residuos Comerciales |

| Recolección de Residuos Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Cargador | Cargador Frontal | |

| Cargador Trasero | ||

| Cargador Lateral Automatizado | ||

| Cargador Mecánico | ||

| Por Tecnología | Manual | |

| Semiautomático | ||

| Sistemas Inteligentes de Recolección de Basura | ||

| Por Tipo de Vehículo | Vehículos de Tonelaje Ligero | |

| Vehículos de Tonelaje Medio | ||

| Vehículos de Tonelaje Pesado | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Eléctrico | ||

| Híbrido | ||

| Gas Natural Comprimido | ||

| Por Aplicación | Recolección de Residuos Municipales | |

| Recolección de Residuos Comerciales | ||

| Recolección de Residuos Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Vehículos de Recolección de Basura?

El tamaño del mercado de Vehículos de Recolección de Basura es de USD 16,88 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que los ingresos aumenten a una CAGR del 5,11% de 2025 a 2030.

¿Qué tipo de cargador está creciendo más rápidamente?

Los cargadores laterales automatizados registrarán la CAGR más rápida del 5,12%, impulsados por el ahorro de mano de obra y los beneficios ergonómicos.

¿Por qué los camiones de tonelaje medio son tan populares para la recolección de residuos?

Equilibran la carga útil y la maniobrabilidad, ayudando a las flotas a navegar por calles densas mientras transportan volumen suficiente y ofrecen menores costos totales de propiedad.

¿Qué incentivos apoyan a los camiones de basura eléctricos?

Los créditos federales de los Estados Unidos de hasta USD 40.000 y varios reembolsos estatales pueden llevar los subsidios totales a USD 150.000 por vehículo, acortando los períodos de recuperación de la inversión.

¿Qué región está creciendo más rápidamente?

Se proyecta que Oriente Medio y África se expandan a una CAGR del 5,18% hasta 2030, impulsados por la rápida urbanización y los programas de infraestructura.

Última actualización de la página el: