Tamaño y Participación del Mercado de Autos Usados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.31 Billones de dólares |

| Tamaño del Mercado (2031) | 2.98 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

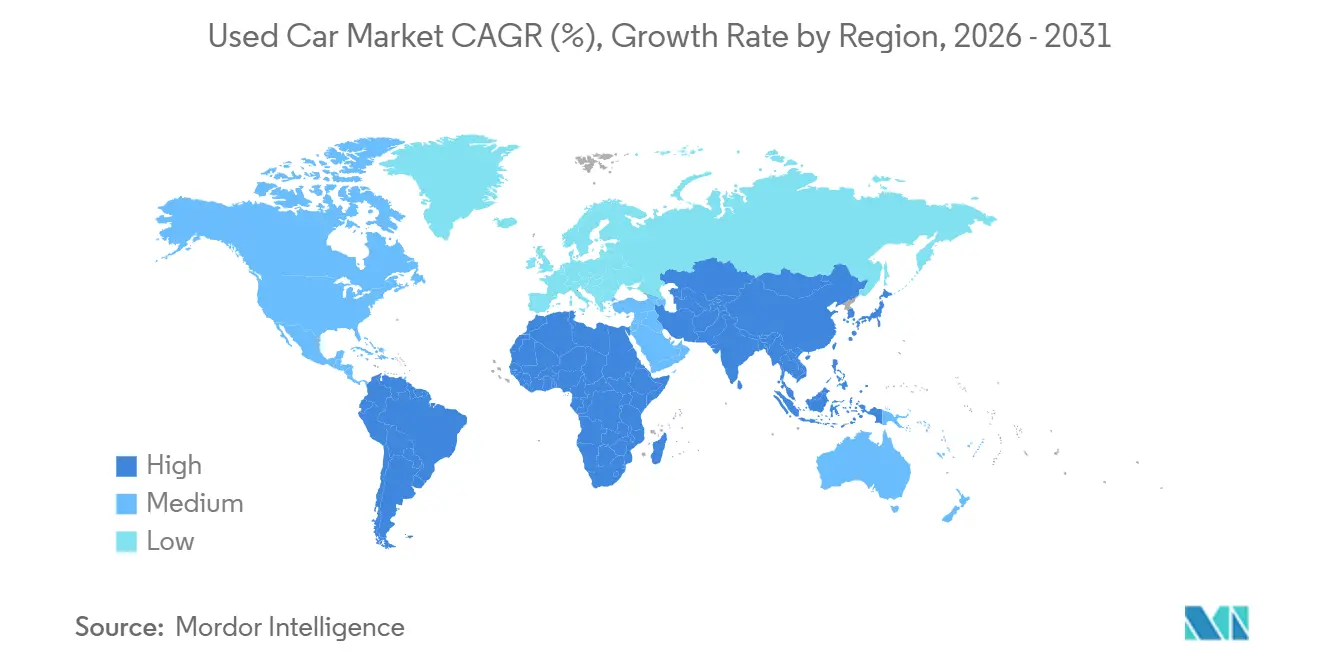

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

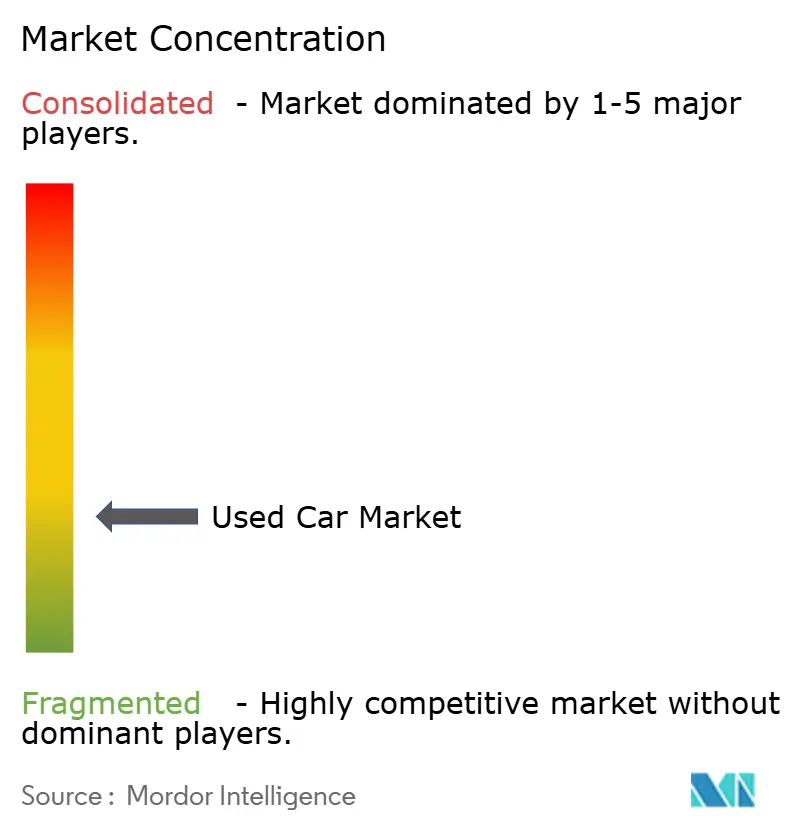

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados por Mordor Intelligence

El tamaño del mercado de autos usados se situó en USD 2,31 billones en 2026 y se prevé que alcance USD 2,98 billones en 2031, lo que refleja una CAGR del 5,23%. Los minoristas organizados están expandiendo el volumen de manera significativa, más del doble del ritmo general, ya que el inventario respaldado por garantías y los precios basados en datos atraen a compradores aversos al riesgo. Las plataformas digitales comprimen los diferenciales entre oferta y demanda y aumentan la rotación de inventario, desafiando la estructura de costos de los concesionarios tradicionales. Los precios de los vehículos nuevos, que aumentaron en 2024, están empujando a los compradores medianos hacia vehículos de tres a cinco años de antigüedad e impulsando las tasas de adhesión a los vehículos certificados de segunda mano. La región de Asia-Pacífico lidera el crecimiento, mientras que América del Norte retiene una participación dominante del valor global, a pesar de la normalización de la oferta que modera el poder de fijación de precios.

Conclusiones Clave del Informe

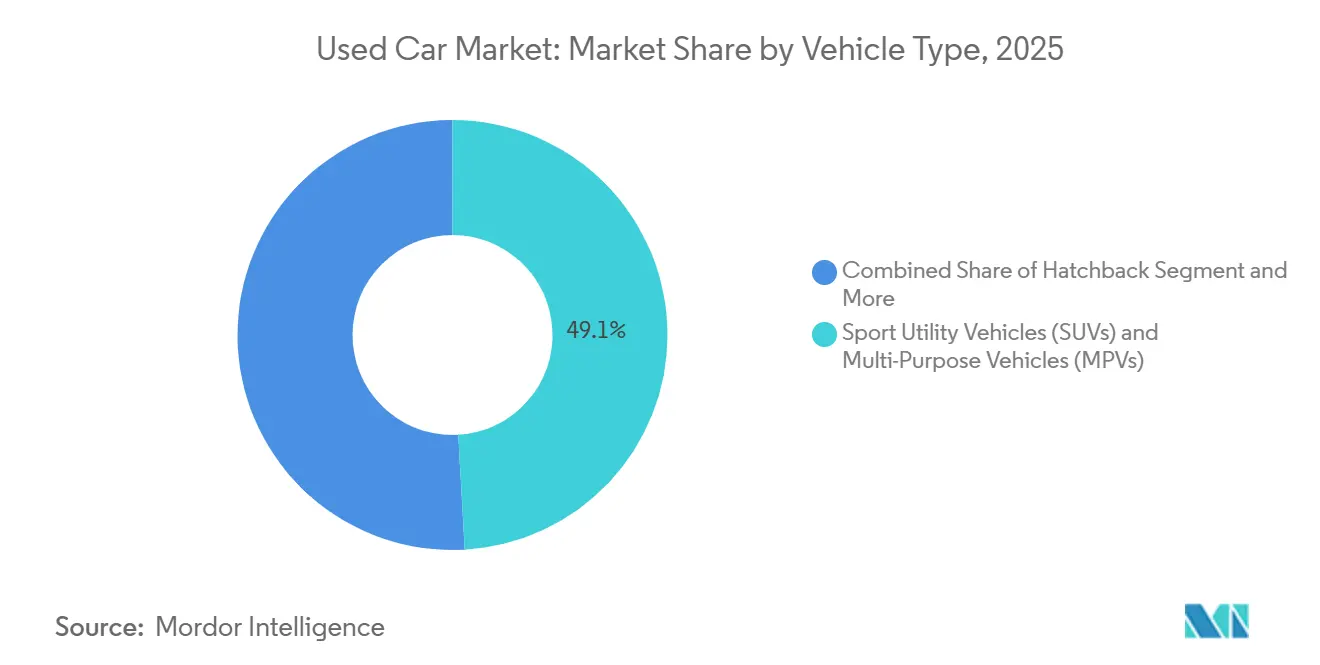

- Por tipo de vehículo, los vehículos utilitarios deportivos y los vehículos multipropósito capturaron el 49,05% de las transacciones en 2025 y se proyecta que lideren el segmento con una CAGR del 8,23% para 2031.

- Por tipo de vendedor, los vendedores no organizados mantuvieron el 69,12% del volumen en 2025; sin embargo, los canales organizados avanzan a una CAGR del 11,25% para 2031, la más rápida en su categoría.

- Por tipo de combustible, las unidades de gasolina representaron el 66,34% de las ventas en 2025, mientras que se proyecta que los vehículos eléctricos se expandan a una CAGR del 15,14% para 2031.

- Por canal de ventas, los concesionarios fuera de línea retuvieron el 71,23% de las ventas en 2025; sin embargo, se espera que las plataformas en línea escalen a una CAGR del 13,26% para 2031.

- Por antigüedad del vehículo, los vehículos de 3 a 5 años representaron el 39,48% del volumen en 2025, y se proyecta que el inventario de autos de menos de 3 años crezca a una CAGR del 11,78% para 2031.

- Por kilometraje, el segmento de 20.001 - 50.000 km mantuvo el 42,35% de la participación en 2025, mientras que los vehículos con menos de 20.000 km crecerán a una CAGR del 9,85% para 2031.

- Por banda de precio, el inventario de menos de 10.000 comprendió el 49,04% del volumen en 2025, y se proyecta que la banda por encima de USD 30.000 aumente a una CAGR del 7,55% para 2031.

- Por geografía, América del Norte comandó una participación del 39,85% del mercado de autos usados en 2025, mientras que se prevé que la región de Asia-Pacífico lidere el crecimiento con una CAGR del 6,84% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Autos Usados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Plataformas de Venta Minorista Digital | +1.5% | Global, liderado por centros urbanos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Movilidad Personal | +1.3% | India, China, Sudeste Asiático, América del Sur | Largo plazo (≥ 4 años) |

| Aumento de los Precios de Autos Nuevos | +1.2% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Penetración de Vehículos Certificados de Segunda Mano | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Certificación de Salud de Baterías de Vehículos Eléctricos | +0.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Garantías de Recompra de Fabricantes de Equipos Originales | +0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Plataformas de Venta Minorista Digital

Carvana vendió 108.651 unidades en el tercer trimestre de 2024, un aumento del 34% interanual, lo que ilustra la velocidad que los actores digitales aportan al mercado de autos usados [1]"Carta al Accionista del Tercer Trimestre de 2024," Carvana, carvana.com. CarGurus atrae a un número significativo de usuarios mensuales y apoya a numerosos concesionarios asociados a través de su plataforma de intercambio CarOffer, que hace coincidir eficientemente la demanda mayorista. Las tasaciones en línea instantáneas reducen los costos de búsqueda, y la entrega a domicilio elimina la fricción del salón de ventas, comprimiendo los diferenciales entre oferta y demanda en comparación con la negociación fuera de línea. En India, Cars24 ha ejecutado con éxito un volumen sustancial de transacciones a través de inspecciones móviles, que agregan oferta en un corto período de tiempo. Carro, del Sudeste Asiático, integra financiamiento y servicios posventa en una sola aplicación, alineándose con las expectativas de comercio electrónico de los consumidores más jóvenes.

Aumento de la Demanda de Movilidad Personal en Mercados Emergentes

Cars24 obtuvo USD 450 millones en financiamiento, mientras que Spinny recaudó USD 283 millones, impulsando una expansión de red que ahora abarca 100 ciudades de India. En 2024, China experimentó un crecimiento comercial significativo, impulsado por la eliminación por parte de las autoridades de las barreras a las transferencias interprovinciales. Mientras tanto, Brasil registró un aumento notable en las ventas, respaldado por una mayor penetración del financiamiento a medida que los bancos buscaron activamente el crecimiento de los préstamos para automóviles. El Sudeste Asiático sigue siendo fragmentado, aunque la presencia de mercado de Carro está elevando los estándares de servicio que podrían acelerar la adopción organizada. La durabilidad del crecimiento depende de los pagos digitales, las bases de datos de historial de vehículos y la infraestructura vial, áreas en las que los prestamistas multilaterales están invirtiendo fuertemente.

Aumento de los Precios de Autos Nuevos

Los precios promedio de transacción en los Estados Unidos han aumentado significativamente en los últimos años, creando un desafío de asequibilidad que empuja a los compradores con crédito limitado hacia alternativas casi nuevas. La retención de valor de los vehículos de tres años de antigüedad ha mejorado notablemente en comparación con los niveles previos a la pandemia, reduciendo la prima por antigüedad y mejorando el atractivo de los autos certificados de segunda mano. En Europa, el cumplimiento de las regulaciones Euro 7 está aumentando los precios de lista, orientando a las flotas hacia la opción de diésel e híbridos que están exentos y tienen un límite de antigüedad de dos a cuatro años [2]"Propuesta Euro 7," Comisión Europea, europa.eu. Los minoristas organizados se benefician porque el reacondicionamiento escala y la cobertura de garantía reduce el riesgo de las compras para los consumidores sensibles al precio. Las agencias de protección al consumidor están presionando simultáneamente por una divulgación de precios más estricta, lo que legitima aún más los canales transparentes frente a los lotes informales.

Penetración de Vehículos Certificados de Segunda Mano de Fabricantes de Equipos Originales

El programa certificado de Toyota ofrece inspecciones de 160 puntos y cobertura integral de un año que se transfiere a futuros propietarios. Ford Blue Advantage extiende la protección del tren motriz a siete años o 100.000 millas, aumentando la confianza del comprador en el hardware avanzado de asistencia al conductor. En 2024, General Motors mejoró su tasa de adhesión de Vehículos Certificados de Segunda Mano (CPO) dentro de su mezcla de unidades usadas. Esta mejora fue impulsada por la oferta de garantías combinadas con su propio financiamiento, que proporcionó tasas más competitivas en comparación con las ofrecidas por los bancos. Nissan en Japón ahora incluye certificados de salud de batería para los autos Leaf para estabilizar los valores residuales. Las referencias a la norma ISO 9001 en el marketing refuerzan el aseguramiento de la calidad y diferencian los canales de los fabricantes de equipos originales de los vendedores informales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento Limitado de Autos Usados | -0.9% | India, Sudeste Asiático, América del Sur, segmentos de alto riesgo crediticio a nivel global | Mediano plazo (2-4 años) |

| Escasez de Oferta de Vehículos Casi Nuevos | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas de Emisiones de Importación más Estrictas | -0.6% | Oriente Medio, América del Sur, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Privacidad de Datos de los Sistemas de Infoentretenimiento | -0.4% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Limitado de Autos Usados

En el tercer trimestre de 2024, las tasas porcentuales anuales promedio de los préstamos para autos usados en los Estados Unidos experimentaron un aumento significativo, lo que ha afectado de manera desproporcionada a los segmentos de alto riesgo crediticio. En India, la penetración sigue siendo baja, limitada por los desafíos de documentación y la cobertura limitada de los burós de crédito, particularmente en las áreas no metropolitanas. En Brasil, las altas tasas han restringido el grupo de compradores elegibles a aquellos con perfiles crediticios más sólidos. Los bancos indonesios, que requieren pagos iniciales sustanciales e imponen plazos de préstamo más cortos, están aumentando las cargas financieras mensuales para los compradores de nivel básico. Si bien las divisiones de financiamiento cautivo y las colaboraciones de préstamos con empresas de tecnología financiera están trabajando para abordar estos desafíos, el progreso ha sido desigual.

Escasez de Oferta de Vehículos Casi Nuevos tras la Caída de Producción por la Pandemia

En los últimos años, América del Norte experimentó interrupciones en la producción que impactaron significativamente la disponibilidad de vehículos que regresaban de arrendamiento. La penetración del arrendamiento registró una disminución y solo se ha recuperado parcialmente hasta la fecha. Los concesionarios de BMW y Mercedes están observando una rotación más rápida del inventario de vehículos certificados de segunda mano en comparación con los niveles previos a la pandemia, lo que pone de relieve una oferta limitada en el segmento casi de lujo. Se espera que la normalización de estas tendencias tome varios años, lo que continúa respaldando valores residuales más altos en el ínterin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV y MPV Anclan el Volumen y el Crecimiento

Los Vehículos Utilitarios Deportivos (SUV) y los Vehículos Multipropósito (MPV) representaron el 49,05% de las transacciones de 2025 y se proyecta que avancen a una CAGR del 8,23% para 2031, superando al mercado general de autos usados. Los modelos compactos, como el Honda CR-V y el Toyota RAV4, lideran en términos de rotación. Al mismo tiempo, los crossovers proporcionan a las flotas de transporte por aplicación y entrega la versatilidad que impulsa la liquidez de reventa. Los sedanes están quedando rezagados porque los fabricantes de equipos originales están reduciendo la nueva producción en favor de los crossovers, lo que reduce la futura oferta de sedanes y refuerza la prima de los SUV. Los hatchbacks mantienen una participación de nicho en ciudades densas, pero enfrentan la competencia de los pequeños crossovers eléctricos que igualan la huella con el cumplimiento de cero emisiones. Los ciclos de reemplazo de flotas también significan que las unidades de crossover ingresan a la reventa con mantenimiento documentado, lo que reduce el riesgo para el comprador.

Estas preferencias respaldan valores residuales sólidos que comprimen el costo total de propiedad. Los consumidores en los mercados emergentes perciben una mayor distancia al suelo como una ventaja en carreteras de calidad mixta, lo que sostiene la demanda de MPV más antiguos. Los canales de vehículos certificados de segunda mano de los fabricantes de equipos originales priorizan los SUV para capturar una mayor ganancia bruta por unidad. Los proveedores de accesorios para el mercado de posventa se concentran en este tipo de carrocería, profundizando el ecosistema que enmarca los precios de reventa. Las aseguradoras reportan menores tasas de pérdida total para los SUV de tamaño mediano en comparación con los sedanes, lo que mejora aún más la retención de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vendedor: Los Canales Organizados Ganan Participación a Pesar del Dominio No Organizado

Los vendedores no organizados aún controlaban el 69,12% de las transacciones globales en 2025; sin embargo, los actores organizados están creciendo a una CAGR del 11,25% para 2031 y ganando una participación incremental cada año. Los programas de garantía, los precios transparentes y el financiamiento integrado permiten a estos minoristas cobrar una prima de seguridad que los compradores están dispuestos a aceptar. La inversión en centros de reacondicionamiento aumenta el rendimiento y acorta los días de venta, lo que mejora la rotación de capital.

La brecha entre modelos es más amplia en India y el Sudeste Asiático, donde las inspecciones con prioridad móvil ayudan a plataformas como Spinny y Carro a llegar a vendedores que los pequeños concesionarios suelen pasar por alto. En China, la certificación de inspección obligatoria impulsa a los consumidores urbanos hacia plataformas que garantizan la seguridad del título. AUTO1 de Europa aprovecha la logística continental para arbitrar los diferenciales de precios regionales, una capacidad que supera a la de los independientes fragmentados.

Por Tipo de Combustible: La Gasolina Domina, los Eléctricos Surgen

Los vehículos de gasolina representaron el 66,34% de las ventas en 2025; sin embargo, su crecimiento está por detrás del del mercado de autos usados a medida que se expanden las zonas de emisiones. La participación del diésel continúa disminuyendo en Europa e India bajo los umbrales de Euro 7 y Bharat Stage VI Fase 2. Los híbridos atraen a compradores sensibles al precio que desean menores costos operativos sin la dependencia de la infraestructura de carga.

Los vehículos eléctricos ocupan una participación modesta pero están creciendo a una CAGR del 15,14% para 2031, impulsados por los certificados de salud de batería que reducen la incertidumbre de valoración. Las unidades del Tesla Model 3 retienen el 90% de su autonomía original después de tres años, lo que refuerza la confianza. Los combustibles alternativos como el gas natural comprimido y el gas licuado de petróleo siguen siendo apuestas locales alineadas con programas subsidiados en Brasil y Turquía.

Por Canal de Ventas: Los Fuera de Línea Retienen Participación, los En Línea Escalan Rápidamente

Los concesionarios fuera de línea representaron el 71,23% de las ventas de 2025, principalmente porque las pruebas de manejo físicas y la entrega inmediata son consideraciones importantes para los compradores de unidades de mayor valor. Sin embargo, se espera que los canales en línea se comporten a una CAGR del 13,26% para 2031, añadiendo conveniencia y claridad de precios que resuenan con los millennials. Los modelos híbridos difuminan los límites; por ejemplo, CarGurus permite el descubrimiento digital seguido de la recogida local. Las unidades de inspección móvil en India y el Sudeste Asiático eliminan la necesidad de visitas al salón de ventas, comprimiendo los ciclos de ventas de semanas a horas.

Los vehículos de lujo aún mantienen una mayor participación fuera de línea porque los compradores prefieren la validación táctil, y la complejidad del financiamiento requiere documentación en persona. La diferencia en la estructura de costos es material. Los nativos digitales evitan grandes huellas inmobiliarias, reasignando el gasto a la logística y la ciencia de datos. Los concesionarios tradicionales responden con inversiones omnicanal y tiempos de reacondicionamiento más cortos para igualar las expectativas de velocidad.

Por Antigüedad del Vehículo: El Punto Óptimo de Tres a Cinco Años Lidera el Volumen

Los autos de tres a cinco años representaron el 39,48% de las transacciones de 2025, lo que refleja un equilibrio entre la depreciación y la cobertura de garantía restante que los compradores valoran. El inventario de menos de tres años, aunque más pequeño, es el grupo de más rápido crecimiento, con una CAGR del 11,78% para 2031, a medida que los retornos de arrendamiento se normalizan tras la pandemia.

Las unidades de dos años de antigüedad promedian USD 35.000 y capturan a compradores que buscan tecnología de seguridad de último modelo sin enfrentar la depreciación de los autos nuevos. El inventario de cinco a ocho años atrae a hogares con presupuesto limitado en Brasil e India, donde los plazos de préstamo extendidos hacen que los pagos mensuales sean más manejables. Los vehículos de más de ocho años enfrentan restricciones de emisiones crecientes que limitan la reventa transfronteriza, especialmente en los Emiratos Árabes Unidos y Argentina.

Por Kilometraje: El Kilometraje Medio Domina, el Premio por Bajo Kilometraje Crece

Los autos con 20.001–50.000 kilómetros formaron el 42,35% de las ventas de 2025, alineándose con los umbrales de garantía y los criterios de vehículos certificados de segunda mano. Las unidades con menos de 20.000 kilómetros están creciendo a una CAGR del 9,85% para 2031 y obtienen una prima significativa, especialmente en las clases de lujo y vehículos eléctricos, donde el kilometraje se correlaciona fuertemente con la salud de la batería.

Los vehículos de mayor kilometraje, por encima de 50.000 kilómetros, siguen siendo elementos básicos para los compradores sensibles al precio y dominan las operaciones por debajo de USD 10.000. Los riesgos de fraude en el odómetro persisten en entornos informales, lo que motiva a los reguladores a considerar registros en cadena de bloques y odómetros digitales. Los actores organizados invierten en verificación telemática para asegurar a los compradores y proteger la reputación de la marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Precio: Por Debajo de USD 10.000 Ancla el Volumen, el Segmento Premium Crece más Rápido

El inventario por debajo de USD 10.000 representó el 49,04% del volumen de 2025, con un peso considerable hacia los mercados emergentes donde el financiamiento es escaso. La participación organizada es escasa porque los costos de inspección y las responsabilidades de garantía erosionan la escasa ganancia bruta por unidad. Las compras en efectivo dominan, y los límites de emisiones se aplican con menos rigor.

El nivel de USD 10.001–30.000 es el principal campo de batalla para los minoristas organizados. Los precios promedio de transacción en CarMax y Carvana se mantienen con ganancias brutas significativas. El tramo por encima de USD 30.000 es el de más rápido crecimiento, con una CAGR del 7,55%, a medida que los compradores huyen de los precios récord de los autos nuevos y capturan características de lujo con descuentos notables.

Análisis Geográfico

América del Norte contribuyó con el 39,85% del valor global en 2025, impulsada por una profunda penetración del financiamiento, donde una participación significativa de los compradores utiliza préstamos de terceros o cautivos. En el ejercicio fiscal 2024, CarMax experimentó una actividad minorista significativa, mientras que Carvana logró un notable crecimiento interanual, lo que subraya un cambio sustancial hacia los canales digitales. Sin embargo, este crecimiento sigue siendo más lento que el promedio global, impulsado por la normalización de los flujos de inventario y la estabilización de los precios mayoristas, como se refleja en las tendencias recientes del mercado. Asia-Pacífico es el de mayor crecimiento con una CAGR del 6,84%. La eliminación por parte de China de los límites de transferencia interprovincial desbloqueó operaciones notables en 2024. El sector organizado de India, liderado por Cars24 y Spinny, continúa convirtiendo participaciones informales a través de inspecciones móviles y financiamiento integrado. La divergencia regulatoria, desde la Ley de Protección de Información Personal de China hasta los límites de préstamo a valor de Indonesia, fragmenta los manuales de estrategia competitiva.

Según el informe del mercado de autos usados de Europa, la región depende del arbitraje y de estrictas normas medioambientales. El Reino Unido vendió un volumen significativo de vehículos en el tercer trimestre de 2024, con la participación de los vehículos eléctricos en aumento a medida que las certificaciones de batería alivian el riesgo residual. Euro 7 pronto limitará las importaciones de diésel más antiguos y empujará la oferta hacia híbridos y vehículos eléctricos conformes. El Reglamento General de Protección de Datos y el Reglamento de Baterías aumentan los costos de cumplimiento para los concesionarios, aunque también mejoran la confianza en los canales digitales. Brasil y Argentina están a la vanguardia del panorama automotriz de América del Sur. Brasil tiene un número significativo de transacciones, con una tasa de penetración del financiamiento notable, aunque las tasas de interés siguen siendo altas. El dominio del país en los vehículos de combustible flexible limita su flexibilidad de exportación. Mientras tanto, Argentina ha introducido nuevas regulaciones alineadas con la Eurozona, que han restringido los canales de importación y han provocado un aumento significativo de los precios locales. En un esfuerzo por ampliar la accesibilidad al crédito, las plataformas digitales, respaldadas por empresas de tecnología financiera, están emergiendo tanto en São Paulo como en Buenos Aires.

En cuanto a Oriente Medio y África, estas regiones sirven predominantemente como conductos de importación. Dubái, un actor clave, ha sido un centro de reexportaciones, pero los recientes cambios regulatorios que restringen los vehículos más antiguos han llevado a una disminución notable de la actividad. En Arabia Saudita, la iniciativa Visión 2030 está canalizando inversiones para formalizar el sector automotriz. Al mismo tiempo, Sudáfrica se está orientando hacia los concesionarios organizados, alineándose con la Asociación Nacional de Concesionarios de Automóviles. Si bien la Zona de Libre Comercio Continental Africana se esfuerza por estandarizar las regulaciones transfronterizas, el camino sigue siendo lento.

Panorama Competitivo

Los diez principales operadores controlan aproximadamente una participación notable del valor global, lo que otorga al mercado de autos usados un perfil de concentración moderada. Las empresas públicas norteamericanas, como CarMax, AutoNation y Lithia, aprovechan los repositorios de datos y más de 200 centros de reacondicionamiento para proteger sus márgenes, aunque su crecimiento está por detrás del de los modelos puramente digitales. Carvana elimina los gastos generales del salón de ventas empleando aprendizaje automático para reducir el tiempo del ciclo de reacondicionamiento, lo que ayudó a impulsar las ventas de unidades en el tercer trimestre de 2024. AUTO1 utiliza la logística paneuropea para arbitrar las brechas de precios regionales, procesando un número significativo de unidades en 2023 [3]"Informe Anual 2023," AUTO1 Group, auto1-group.com.

Los disruptores de los mercados emergentes agregan oferta fragmentada. Cars24 logró un crecimiento significativo de las ventas en el ejercicio fiscal 2024 a través de subastas impulsadas por inteligencia artificial. Carro opera en ocho países del Sudeste Asiático, con una valoración considerable, y agrupa financiamiento y servicios posventa en una interfaz móvil. La diferenciación gira en torno a la tecnología: CarMax invirtió en mejoras digitales en el ejercicio fiscal 2024, mientras que los independientes más pequeños carecen del capital para igualarlas.

Las oportunidades de espacio en blanco se concentran en torno al inventario por debajo de USD 10.000, donde la penetración del financiamiento es baja, y en torno a los pasaportes de batería para vehículos eléctricos usados, que serán requeridos en Europa a partir de 2027. Los modelos de suscripción y los préstamos de tecnología financiera en América Latina son otras apuestas incipientes. La intensidad competitiva se intensificará a medida que los fabricantes de equipos originales extiendan las garantías de recompra, capturando la oferta y comprimiendo el inventario disponible para los independientes.

Líderes de la Industria de Autos Usados

CarMax Inc.

AutoNation, Inc.

Arnold Clark Automobiles Limited

Lithia Motors, Inc.

Penske Automotive Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nissan Motor India y Spinny activaron un programa de intercambio a nivel nacional que reconoce las cartas de compra de Spinny como prueba de permuta, facilitando el papeleo para los nuevos compradores.

- Agosto de 2025: Amazon Autos comenzó a listar vehículos usados y certificados en Los Ángeles, con planes de expansión nacional, brindando a los concesionarios un canal digital adicional de alto tráfico.

- Mayo de 2025: Toyota Motor Asia adquirió una participación del 40% en PT Astra Digital Mobil, profundizando así su exposición al sector minorista organizado de rápido crecimiento de Indonesia.

- Octubre de 2024: AUTO1 Group amplió su programa de financiamiento de inventario a Bélgica y los Países Bajos, permitiendo a los concesionarios asociados adquirir autos sin inmovilizar capital propio.

Alcance del Informe Global del Mercado de Autos Usados

El alcance incluye la segmentación por Tipo de Vehículo (Hatchback, Sedán, SUV y MPV), Tipo de Vendedor (Organizado y No Organizado), Tipo de Combustible (Gasolina, Diésel, Híbrido, Eléctrico y Otros Combustibles Alternativos), Canal de Ventas (Plataformas en Línea y Concesionarios Fuera de Línea), Antigüedad del Vehículo (Menos de 3 Años, 3-5 Años, 5-8 Años y Más de 8 Años), Kilometraje (Menos de 20.000 km, 20.001 - 50.000 km y Más de 50.000 km), Banda de Precio (Menos de USD 10.000, USD 10.001 - USD 30.000 y Más de USD 30.000) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Resto del Mundo). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Unidades).

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multipropósito (MPV) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| Otros Combustibles Alternativos |

| Plataformas en Línea |

| Concesionarios Fuera de Línea |

| Menos de 3 Años |

| 3 - 5 Años |

| 5 - 8 Años |

| Más de 8 Años |

| Menos de 20.000 km |

| 20.001 - 50.000 km |

| Más de 50.000 km |

| Menos de USD 10.000 |

| USD 10.001 - USD 30.000 |

| Más de USD 30.000 |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Hatchbacks | |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multipropósito (MPV) | ||

| Por Tipo de Vendedor | Organizado | |

| No Organizado | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido | ||

| Eléctrico | ||

| Otros Combustibles Alternativos | ||

| Por Canal de Ventas | Plataformas en Línea | |

| Concesionarios Fuera de Línea | ||

| Por Antigüedad del Vehículo | Menos de 3 Años | |

| 3 - 5 Años | ||

| 5 - 8 Años | ||

| Más de 8 Años | ||

| Por Kilometraje | Menos de 20.000 km | |

| 20.001 - 50.000 km | ||

| Más de 50.000 km | ||

| Por Banda de Precio | Menos de USD 10.000 | |

| USD 10.001 - USD 30.000 | ||

| Más de USD 30.000 | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de autos usados en 2026?

Se proyecta que el tamaño del mercado de autos usados sea de aproximadamente USD 2,31 billones en 2026, en una trayectoria de crecimiento del 5,23% hacia USD 2,98 billones para 2031.

¿Qué tipo de carrocería se vende más en el espacio de autos usados?

Los SUV y MPV lideran con aproximadamente el 49% de las transacciones y continúan superando el crecimiento general con una CAGR del 8,23%.

¿Qué participación tienen las plataformas en línea en las ventas de autos usados?

Las plataformas en línea representan cerca del 29% de las transacciones globales en 2025, escalando rápidamente a una CAGR del 13,26% a medida que la conveniencia digital gana favor.

¿Qué región está creciendo más rápido en la demanda de vehículos usados?

Asia-Pacífico lidera con una CAGR del 6,84%, impulsada por la expansión del comercio minorista organizado de India y el comercio interprovincial desregulado de China.

Última actualización de la página el: