Tamaño y Participación del Mercado de Camiones de Hidrógeno

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

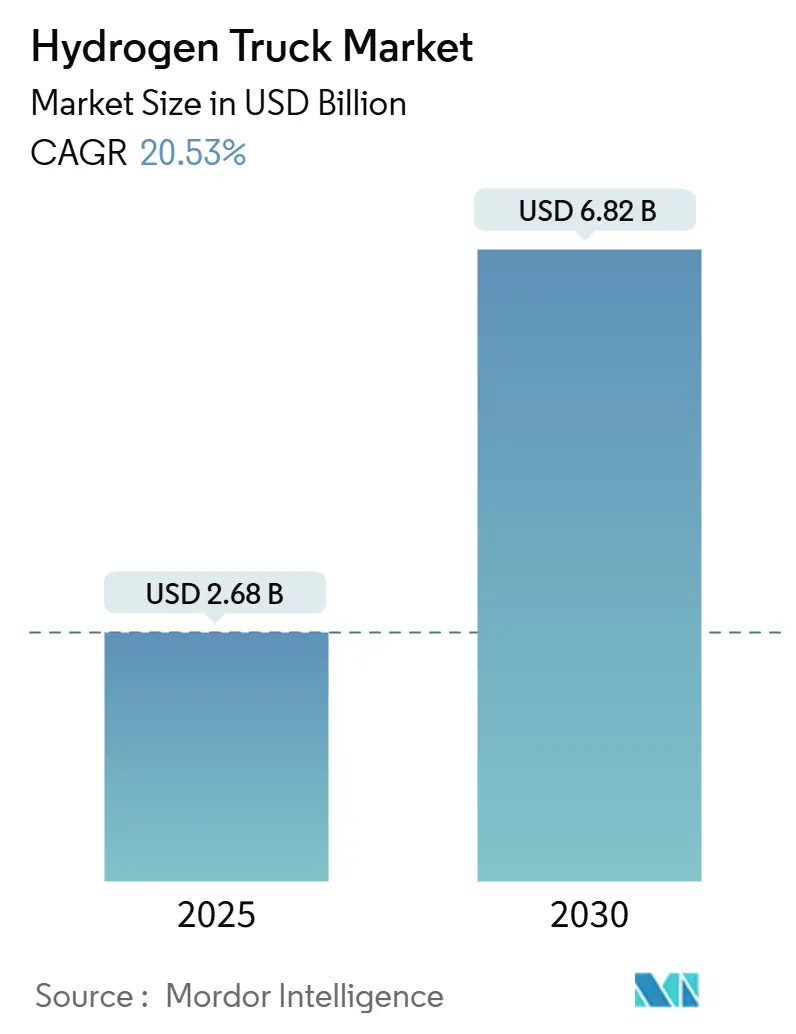

| Tamaño del Mercado (2025) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.53% CAGR |

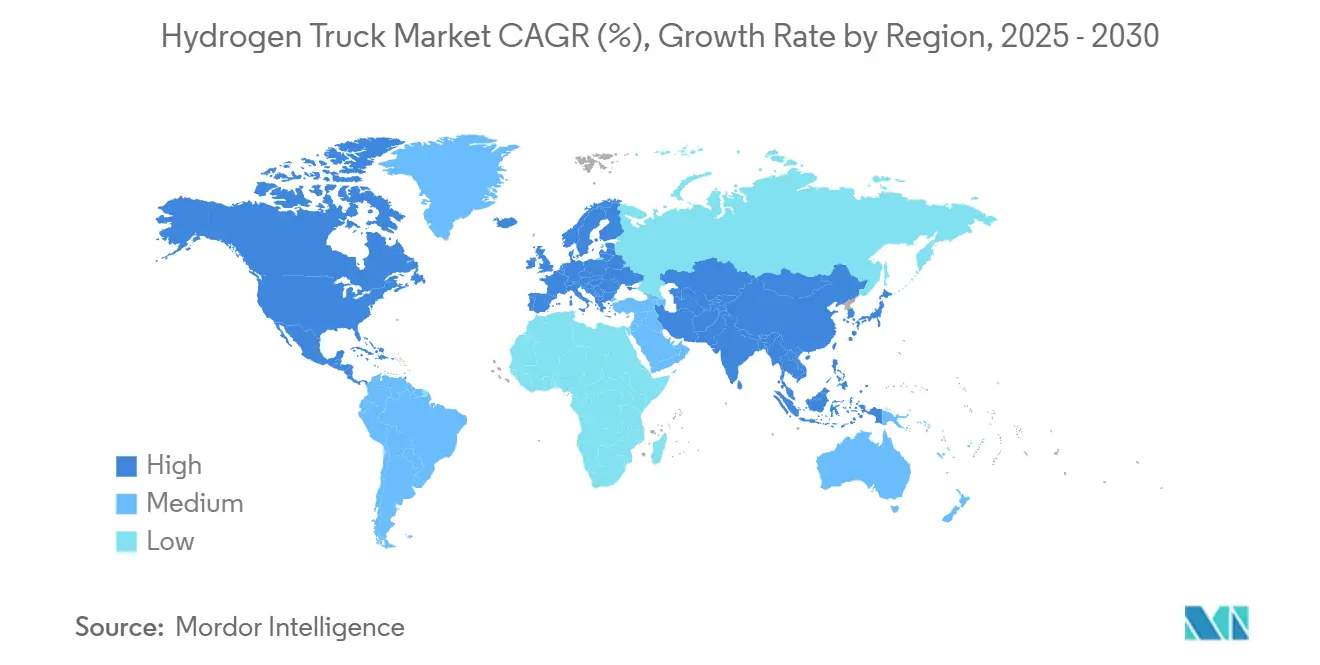

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones de Hidrógeno por Mordor Intelligence

El tamaño del mercado de camiones de hidrógeno se sitúa en USD 2,68 mil millones en 2025 y se proyecta que alcance USD 6,82 mil millones en 2030, avanzando a una CAGR del 20,53%. Los crecientes mandatos de política, la caída de los costos de producción de hidrógeno verde y los límites operativos de los camiones eléctricos de batería se combinan para sostener una expansión de dos dígitos. Los operadores de carga favorecen el superior alcance y la capacidad de carga del hidrógeno para ciclos de trabajo de larga distancia, mientras que los corredores de carga de cero emisiones convierten los despliegues piloto en pedidos comerciales. La monetización del excedente de energía renovable a través del hidrógeno mejora la estabilidad de la red para las empresas de servicios públicos y asegura el suministro de combustible para las flotas. Los modelos de arrendamiento de fabricantes de equipos originales que transfieren el riesgo del valor residual de los compradores a los fabricantes reducen las barreras de capital y aceleran la adopción.

Conclusiones Clave del Informe

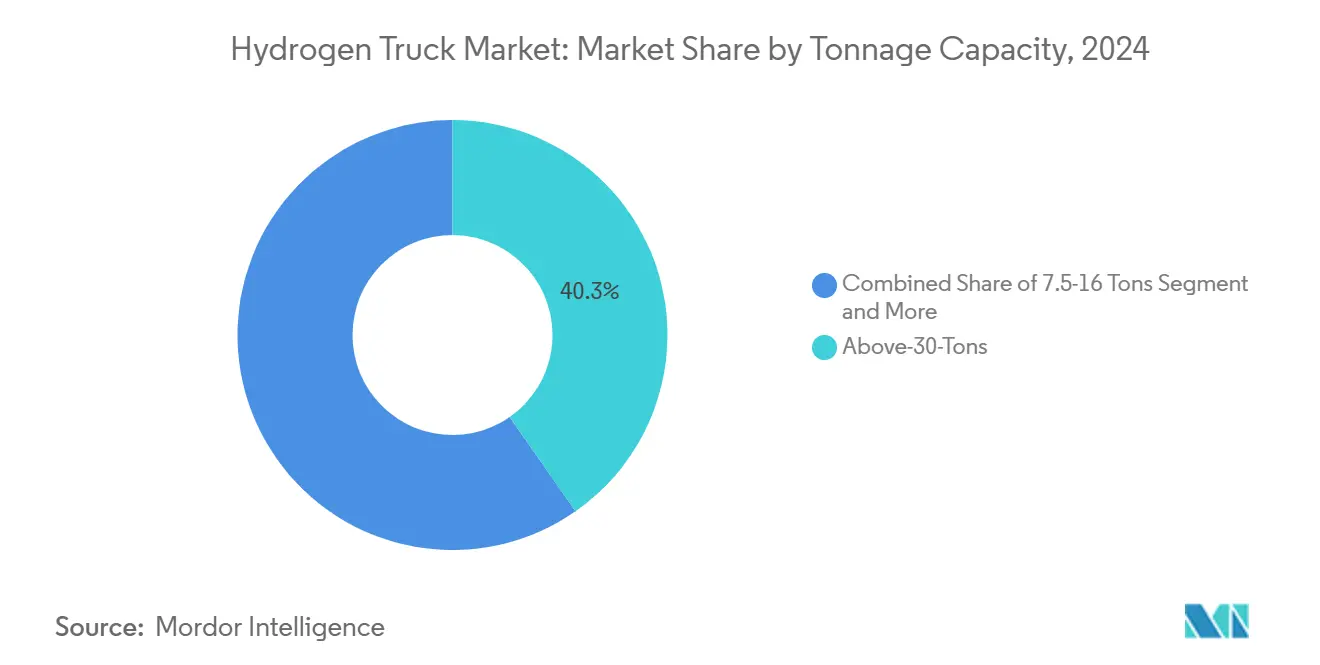

- Por capacidad de tonelaje, la categoría de más de 30 toneladas representó una participación del 40,33% del tamaño del mercado de camiones de hidrógeno en 2024 y se proyecta que se expanda a una CAGR del 27,67% entre 2025 y 2030.

- Por alcance, el segmento de 300 a 500 millas capturó el 53,63% del tamaño del mercado de camiones de hidrógeno en 2024, mientras que la clase de más de 500 millas se espera que crezca a una CAGR del 34,51% hasta 2030.

- Por aplicación, la logística representó una participación del 56,88% del tamaño del mercado de camiones de hidrógeno en 2024, mientras que la minería avanza a una CAGR del 31,86% hasta 2030.

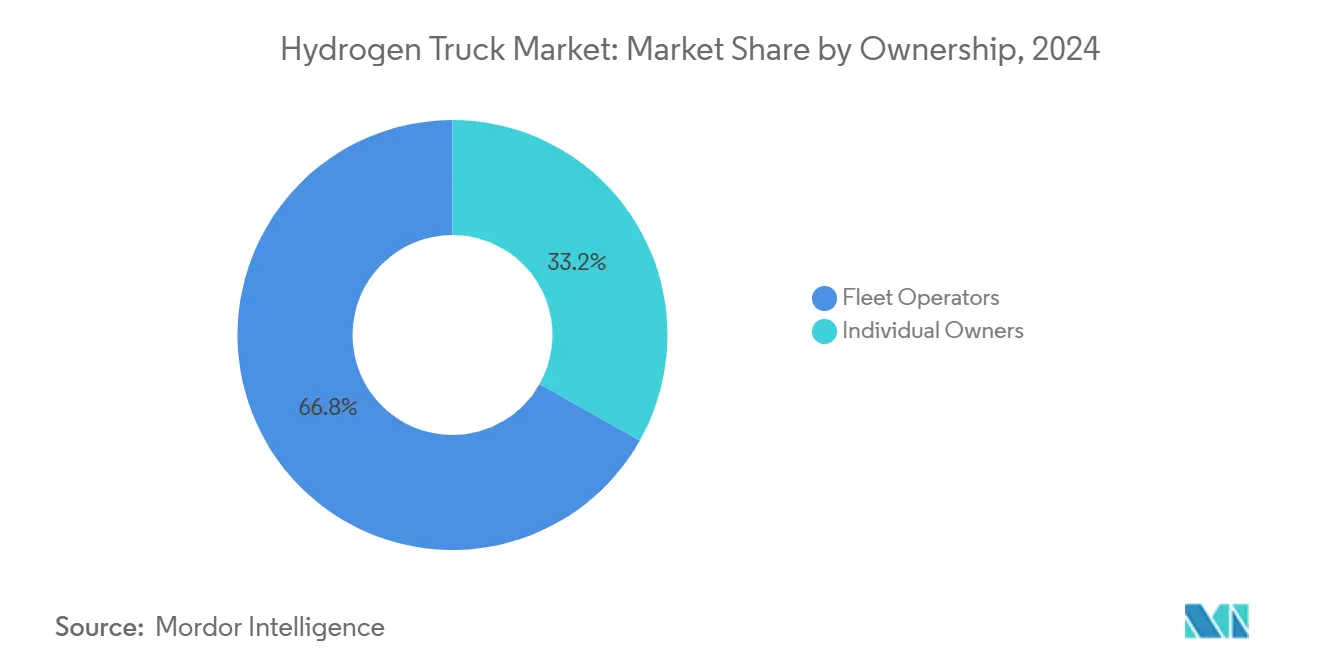

- Por propiedad, los operadores de flotas lideraron con una participación del 66,83% del tamaño del mercado de camiones de hidrógeno en 2024 y exhiben una perspectiva de CAGR del 29,31% hasta 2030.

- Por tipo de carrocería, los camiones de caja dominaron con una participación del 36,66% del tamaño del mercado de camiones de hidrógeno en 2024; los camiones cisterna registraron la CAGR proyectada más alta del 27,47% hasta 2030.

- Por geografía, Europa lideró con una participación del 44,73% del tamaño del mercado de camiones de hidrógeno en 2024, y se prevé que Asia-Pacífico registre la CAGR más rápida del 25,14% hasta 2030.

Tendencias e Información del Mercado Global de Camiones de Hidrógeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del LCOH del Hidrógeno Verde | +6.8% | Global, con ganancias tempranas en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Corredores de Carga de Cero Emisiones | +5.2% | América del Norte y la UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Limitaciones de Alcance de los Vehículos Eléctricos de Batería | +4.1% | Global | Corto plazo (≤ 2 años) |

| Mandatos de Adquisición de Combustibles Limpios | +2.9% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Monetización del "Curtailment" de Energía Renovable | +1.8% | Asia-Pacífico como núcleo, con extensión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Modelos que Eliminan el Riesgo del Valor Residual | +0.7% | América del Norte y la UE, mercados de adopción temprana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Disminución del LCOH del Hidrógeno Verde (Costo Nivelado del Hidrógeno)

Las eficiencias de los electrolizadores están mejorando mientras los costos de las energías renovables continúan cayendo, empujando los precios del hidrógeno verde hacia el umbral de USD 2-3 por kg que desbloquea la paridad de costos con el diésel. El esquema japonés de contrato por diferencia a largo plazo apunta a USD 2,2 por kg para 2030, lo que señala confianza en que la adquisición a gran escala puede estabilizar la demanda y acelerar las curvas de aprendizaje industrial. La Misión Nacional de Hidrógeno Verde de India establece un objetivo aún más ambicioso de USD 1-2 por kg, fomentando centros de producción orientados a la exportación vinculados a energía solar de costo ultrarrédito[1]"Directrices de la Misión Nacional de Hidrógeno Verde," Ministerio de Energías Nuevas y Renovables, mnre.gov.in. Una vez que emerjan centros de costos regionales, los operadores logísticos podrán cubrir los costos de combustible mediante acuerdos de compra que reflejen las estructuras de contratación de GNL actuales.

Expansión de los Corredores de Carga de Cero Emisiones

La inversión público-privada coordinada concentra estaciones de repostaje a lo largo de rutas de alto tráfico, elevando la utilización de las estaciones y reduciendo el riesgo de los proyectos iniciales. El financiamiento del Departamento de Energía de los Estados Unidos para lanzar centros regionales de hidrógeno que integren producción, almacenamiento y dispensación se centra en el desarrollo de corredores desde los puertos hasta los centros de almacenamiento interior[2]"Programa de Inversión en Centros Regionales de Hidrógeno," Departamento de Energía de los Estados Unidos, energy.gov. El Reglamento de Infraestructura de Combustibles Alternativos de Europa exige que las estaciones de hidrógeno se coloquen cada 200 km en la Red Transeuropea de Transporte para 2030, creando una cobertura contigua a través de las fronteras[3]"Implementación del Reglamento de Infraestructura de Combustibles Alternativos," Comisión Europea, ec.europa.eu. La visibilidad del corredor de carga permite a los gestores de flotas comprometerse con despliegues en el mercado de camiones de hidrógeno sabiendo que el acceso al repostaje coincidirá con los requisitos del ciclo de trabajo. Una mayor utilización acelera el punto de equilibrio para los propietarios de estaciones, atrayendo capital privado que escala las redes más allá de los subsidios iniciales.

Limitaciones de Alcance de los Vehículos Eléctricos de Batería para Ciclos de Trabajo de Larga Distancia

Las plataformas eléctricas de batería requieren alrededor de 8-12 toneladas de baterías para ofrecer un alcance de 400 millas, reduciendo la capacidad de carga hasta en un 20%. Los camiones de hidrógeno mantienen la carga completa mientras igualan los tiempos de repostaje del diésel, lo que permite cumplir los horarios de viaje sin tiempos de carga prolongados. Para rutas de carga superiores a 300 millas, el modelado operativo muestra que el hidrógeno genera mayores rotaciones de activos e ingresos por camión a pesar de los mayores costos de combustible por milla. La preservación de la carga es aún más crítica en materias primas a granel y carga controlada por temperatura, donde los límites de peso bruto del vehículo limitan los ingresos. Los cargadores a escala de servicios públicos también sobrecargan las conexiones eléctricas de los depósitos, mientras que la electrólisis in situ o el hidrógeno entregado desacopla el repostaje de la demanda máxima de electricidad. Los operadores de flotas en minería y construcción reportan recargas de 10-15 minutos que mantienen el equipo en servicio productivo las 24 horas del día, una ventaja de tiempo de actividad que las arquitecturas de vehículos eléctricos de batería no pueden replicar sin costosos intercambios de baterías.

Mandatos de Adquisición de Combustibles Limpios de Cargadores Globales

Los cargadores multinacionales están incorporando cláusulas de cero emisiones en los contratos de transporte para cumplir con los compromisos de neutralidad de carbono para 2040. La Directiva de Informes de Sostenibilidad Corporativa de Europa obliga a las grandes empresas a divulgar las emisiones logísticas del Alcance 3, convirtiendo los datos de emisiones en un criterio competitivo de licitación. Los mandatos de adquisición otorgan a los transportistas volúmenes de compra garantizados, mejorando las condiciones de financiamiento de proyectos para la infraestructura de hidrógeno. Los bancos tratan los contratos de compra obligatoria de manera similar a los acuerdos de compra de energía, reduciendo el costo de capital para los centros de hidrógeno verde. Los contratos de flete a plazo que agrupan combustible y transporte ofrecen a las flotas certeza de precios, lo que les permite amortizar los camiones de pila de combustible sobre flujos de caja predecibles. El impulso de la demanda resultante compensa las primas de la etapa inicial y establece un ciclo virtuoso de mayor rendimiento de las estaciones y menores precios del hidrógeno entregado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Red de Repostaje de H₂ Limitada | -4.3% | Global, más aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Mayor Costo Total de Propiedad Frente al Subsidio al Diésel | -3.1% | Mercados emergentes, zonas rurales | Largo plazo (≥ 4 años) |

| Durabilidad del Tren de Potencia | -1.8% | Global | Mediano plazo (2-4 años) |

| Volatilidad del Precio del H₂ | -1.2% | Regiones dependientes del hidrógeno gris | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Densidad Limitada de la Red Pública de Repostaje de H₂

La escasez de estaciones obliga a planificar las rutas en función de la disponibilidad de combustible en lugar de la eficiencia logística. En muchos mercados desarrollados, el espaciado promedio sigue siendo de 200-300 millas, lo que dificulta el transporte transfronterizo donde las inversiones en infraestructura siguen siendo desiguales. Regulaciones como la norma de espaciado de estaciones de la UE cerrarán las brechas para 2030, aunque los corredores de carga rurales y secundarios corren el riesgo de quedarse atrás. Los centros privados que sirven a flotas cautivas mejoran la economía, pero la adopción más amplia depende de redes de acceso abierto que igualen la ubicuidad del diésel.

Mayor Costo Total de Propiedad Frente al Diésel en Regiones con Bajos Subsidios

Los costos del combustible de hidrógeno oscilan entre USD 8-15 por kg donde el suministro depende de fuentes de hidrógeno a pequeña escala o gris, lo que se traduce en una prima de 2-3 veces sobre el costo energético del diésel. Los precios de adquisición mantienen los períodos de recuperación por encima de seis años si no hay incentivos públicos. Las garantías extendidas y los paquetes de mantenimiento mitigan el riesgo operativo, aunque el financiamiento sigue siendo un desafío para los operadores más pequeños fuera de las jurisdicciones de alto subsidio. La continua disminución del costo de capital de los electrolizadores y el escalado de la producción de vehículos son esenciales para cerrar la brecha del costo total de propiedad de forma orgánica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Tonelaje: Más de 30 Toneladas Lidera la Participación de Mercado

El segmento de más de 30 toneladas representó el 40,33% de la participación del mercado de camiones de hidrógeno en 2024 y se prevé que crezca a una CAGR del 27,67%. Las industrias que mueven bobinas de acero, madera y maquinaria pesada exigen cada kilogramo de carga legal, lo que hace del almacenamiento de energía más ligero del hidrógeno un diferenciador competitivo. Las pruebas con tanques de hidrógeno líquido subenfriado han igualado el alcance del diésel en los pasos alpinos, confirmando la idoneidad para el transporte de carga en pendientes pronunciadas. Los proveedores de seguros ahora están suscribiendo pólizas de carga completa para estas unidades, lo que señala la aceptación del perfil de seguridad de la tecnología. Los inversores en infraestructura favorecen este segmento porque las rutas de larga distancia predecibles aumentan la utilización de las estaciones.

La categoría de 16-30 toneladas presta servicio al transporte regional, al hormigón premezclado y a las granjas de cisternas que típicamente estacionan los vehículos en un depósito fijo cada noche. Estos operadores valoran el repostaje rápido del hidrógeno porque los camiones a menudo realizan múltiples entregas por turno bajo estrictos calendarios de construcción. Los segmentos más ligeros abordan la distribución de paquetes y bebidas donde los patrones de arranque y parada erosionan la eficiencia de la batería, aunque el hidrógeno mantiene el sistema de climatización de la cabina y la energía del elevador de carga sin ansiedad por el alcance. Los fabricantes de equipos originales han comenzado a ofrecer paquetes de pilas modulares para que las flotas puedan aumentar o reducir la potencia de los vehículos sin cambiar el chasis. A medida que las curvas del costo total de propiedad se aplanan, es probable que se produzca una migración entre segmentos, pero las clases más pesadas seguirán siendo la principal cabeza de playa del hidrógeno.

Por Alcance: 300-500 Millas Captura la Mayor Participación

La banda de 300-500 millas representó el 53,63% del mercado de camiones de hidrógeno en 2024, alineándose con las rutas de ida y vuelta entre puertos, rampas ferroviarias y centros de distribución interior. Los transportistas en este rango óptimo de kilometraje necesitan un solo repostaje diario, lo que permite a los despachadores de activos mantener los horarios actuales y las plantillas de conductores. Las estaciones de hidrógeno colocadas cada 200 millas a lo largo de los corredores de carga ahora cubren la mayoría de estas rutas en Europa y California, minimizando los desvíos. Los modelos de costos muestran que las flotas recuperan los mayores desembolsos de capital en cuatro años una vez que el diésel tiene un precio de carbono, fortaleciendo los argumentos de inversión. Las cláusulas de sostenibilidad de los cargadores refuerzan aún más la adopción al garantizar volúmenes de carga en tractores de cero emisiones.

Los segmentos que superan las 500 millas registran la CAGR más rápida del 34,51% porque el desarrollo de corredores permite la planificación de costa a costa sin ansiedad por el alcance. Los programas piloto en la I-80 de los Estados Unidos y la arteria Rin-Alpina de Europa demuestran operaciones de 900 millas con un solo repostaje en ruta, allanando el camino para un transporte de larga distancia más amplio. Las rutas por debajo de las 300 millas siguen siendo disputadas por opciones de batería, aunque el hidrógeno mantiene nichos en el transporte refrigerado y de materiales peligrosos donde los auxiliares que consumen mucha energía agotan las baterías rápidamente. Los operadores que equilibran flotas mixtas señalan que las unidades de hidrógeno respaldan a los camiones de batería cuando las colas de cargadores se alargan durante los períodos de máxima demanda eléctrica. A medida que aumenta la redundancia de repostaje, el software de despacho puede asignar dinámicamente cargas al tractor de cero emisiones que ofrezca el menor costo de viaje.

Por Aplicación: La Logística Domina con la Minería Mostrando el Crecimiento Más Rápido

La logística capturó el 56,88% del tamaño del mercado de camiones de hidrógeno en 2024 porque los proveedores de paquetería, comercio minorista y carga por contrato enfrentan una intensa presión para descarbonizar las redes de distribución radial. Los tractores de hidrógeno transportan segmentos de larga distancia durante la noche, entregando a furgonetas eléctricas de batería para la entrega de última milla, optimizando las fortalezas de cada tecnología. Los clientes corporativos estipulan niveles de servicio de cero emisiones en las licitaciones, creando efectivamente una demanda cautiva de capacidad de hidrógeno en las rutas troncales. Los depósitos de flotas dedicadas simplifican la ubicación de las estaciones al agregar el rendimiento de combustible en un solo lugar, mejorando los retornos del proyecto para los inversores en infraestructura. El financiamiento gubernamental de corredores limpios subsidia aún más la construcción de estaciones a lo largo de los corredores logísticos de alto volumen.

La minería muestra la CAGR más alta del 31,86% porque las operaciones a cielo abierto dependen de enormes camiones de acarreo que circulan continuamente y no pueden esperar horas para cargarse. Los sitios remotos a menudo carecen de capacidad de red para cargadores a escala de megavatios, por lo que muchos operadores co-ubican energía solar y electrólisis para producir combustible in situ. La alta densidad energética gravimétrica del hidrógeno también reduce la masa del vehículo, lo que permite cargas más pesadas por viaje en las carreteras de acarreo inclinadas. Los primeros adoptantes en Chile y Australia reportan ahorros en mantenimiento debido a menos piezas móviles que en los motores diésel, lo cual es crítico donde el tiempo de inactividad cuesta millones por hora. A medida que más minas adoptan el hidrógeno, los proveedores están agrupando repostadores móviles y electrolizadores modulares para acelerar los plazos de despliegue.

Por Propiedad: Los Operadores de Flotas Lideran la Adopción

Los operadores de flotas representaron el 66,83% del tamaño del mercado de camiones de hidrógeno en 2024 y exhiben una CAGR del 29,31% porque la propiedad centralizada permite una alta utilización de las estaciones y la contratación de combustible a granel. Muchos grandes transportistas ahora firman acuerdos de compra obligatoria a diez años con proveedores de combustible, asegurando precios muy por debajo de las tarifas minoristas en surtidor. Los paquetes de arrendamiento que agrupan el tractor, el mantenimiento y el hidrógeno simplifican la elaboración de presupuestos y transfieren el riesgo tecnológico de vuelta a los fabricantes de equipos originales. Las plataformas de telemática integradas optimizan el momento del repostaje para que coincida con los descansos de los conductores, garantizando el tiempo de actividad de los activos. Los bancos están cada vez más dispuestos a financiar estos contratos ya que se asemejan a los acuerdos de compra de energía en el sector de las energías renovables.

La propiedad individual sigue siendo limitada, aunque el interés está creciendo entre los transportistas de materiales peligrosos y los operadores vocacionales especializados que cobran recargos por combustible. El acceso a las estaciones públicas sigue planteando desafíos, por lo que están surgiendo cooperativas regionales para cofinanciar depósitos cerca de los intercambios de autopistas. Las curvas de aprendizaje tecnológico reducen lentamente los precios de catálogo, lo que permite que los préstamos para pequeñas empresas cubran calendarios de amortización más largos. Los programas de vales gubernamentales en California y Alemania también compensan el gasto de capital incremental para los propietarios-operadores. A lo largo del horizonte de previsión, una gradual democratización del acceso a las estaciones podría reducir la brecha entre la adopción de flotas e individual, aunque es probable que las flotas mantengan el liderazgo.

Por Tipo de Carrocería: Los Camiones de Caja Lideran con los Camiones Cisterna Mostrando el Mayor Crecimiento

Los camiones de caja representaron el 36,66% del mercado de camiones de hidrógeno en 2024, impulsados por los altos volúmenes de comercio electrónico y los ciclos de reabastecimiento minorista. Sus grandes carrocerías cerradas se combinan bien con la carga paletizada que exige ventanas de entrega ajustadas, por lo que cualquier reducción en el tiempo de carga o la flexibilidad de la ruta conlleva penalizaciones financieras. El rápido repostaje del hidrógeno mantiene estos activos circulando por los centros de distribución cruzada sin ralentí relacionado con colas. Las variantes de caja con control de temperatura aprovechan el calor residual y la electricidad de la pila de combustible para alimentar las unidades de refrigeración, extendiendo la integridad de la cadena de frío durante los retrasos de tráfico. Las zonas de cero emisiones municipales en Europa aceleran aún más la adopción de camiones de caja urbanos al imponer recargos a las entradas de diésel.

Los camiones cisterna registran la CAGR más pronunciada del 27,47% a medida que los productores de productos químicos, combustibles y alimentos líquidos se desplazan hacia la logística de bajo carbono bajo mandatos de seguridad y criterios ambientales, sociales y de gobernanza. Las pilas de combustible operan a temperaturas de combustión más bajas, mitigando los riesgos de ignición al transportar materiales inflamables, y el escape del hidrógeno contiene solo vapor de agua, reduciendo las preocupaciones de contaminación. El tiempo de repostaje reducido en comparación con los camiones de batería protege los ajustados plazos de entrega en las terminales petroquímicas, donde las tarifas de atraque penalizan los retrasos. Los fabricantes especializados de cisternas criogénicas ya están certificando remolques listos para hidrógeno, facilitando las conversiones de flotas sin rediseñar esquemas logísticos completos. En otros lugares, las carrocerías de plataforma, volquete y refrigeradas se abren paso en la construcción y la agricultura, completando un panorama de adopción diversificado.

Análisis Geográfico

Europa se mantuvo como el mayor mercado regional con una participación del 44,73% en 2024. El Reglamento de Infraestructura de Combustibles Alternativos y la Directiva de Informes de Sostenibilidad Corporativa impulsan conjuntamente a los transportistas hacia el hidrógeno para satisfacer los mandatos de densidad de estaciones y los requisitos de divulgación. Alemania encabeza el despliegue de infraestructura a través de subvenciones respaldadas por KfW, y los pilotos transfronterizos como el programa H2Haul validan el rendimiento en los corredores de carga paneuropeos. Las pruebas de fabricantes de equipos originales con Amazon y Air Products operan a lo largo de las rutas del Benelux a Alemania, demostrando cargas comerciales a través de los pasos alpinos.

Asia-Pacífico registra la CAGR más rápida del 25,14% hasta 2030, ya que China subsidia la producción doméstica de camiones de pila de combustible y Japón legisla garantías de precios a largo plazo para el hidrógeno verde. Corea del Sur amplía la capacidad de producción de pilas e invierte en el abastecimiento de combustible en puertos para apoyar el transporte marítimo de exportación que requiere transporte de última milla de cero emisiones. La misión de hidrógeno verde de India estimula la fabricación de electrolizadores y posiciona a los estados costeros como centros de exportación de hidrógeno comprimido destinado a compradores de Oriente Medio y Europa.

América del Norte crece sobre la base de los centros federales de hidrógeno. Las provincias canadienses cofinancian estaciones de corredor que conectan los puertos de Columbia Británica con los centros petroquímicos de Alberta. México evalúa marcos público-privados para alinearse con las cláusulas de sostenibilidad del Tratado entre México, Estados Unidos y Canadá. América del Sur y otras regiones muestran un crecimiento moderado a medida que el desarrollo de infraestructura y el apoyo político se quedan atrás de los mercados líderes, mientras que Brasil explora el hidrógeno para los corredores de exportación de soja y mineral de hierro, aunque permanece en etapas tempranas de viabilidad.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, creando oportunidades para que los competidores emergentes establezcan posiciones dominantes regionales o nichos específicos de aplicación. Los fabricantes de camiones tradicionales aprovechan las redes de distribuidores para escalar la cobertura de servicio, mientras que las empresas emergentes de nicho se centran en la integración vertical de pilas y almacenamiento para acortar las curvas de aprendizaje. Las alianzas estratégicas proliferan; por ejemplo, un memorando de entendimiento no vinculante empareja los sistemas de pila de combustible de General Motors con el chasis de Hyundai para acelerar la homologación para el mercado norteamericano.

La diferenciación se desplaza de las afirmaciones de alcance bruto hacia la economía del ciclo de vida. Los tanques de hidrógeno líquido subenfriado extienden el alcance sin añadir cilindros, mientras que la electrónica de potencia propietaria mejora la durabilidad de la pila en 25.000 horas. Los modelos de arrendamiento y pago por milla eliminan la ansiedad por el valor residual, atrayendo a flotas reacias al riesgo. Los proveedores apuntan a verticales de nicho, minería para las grandes empresas angloaustraliana, transporte de última milla en puertos en California y transporte alpino en Suiza, para asegurar clientes ancla antes de pasar a los segmentos de volumen.

Los nuevos participantes de China e India apuntan a oportunidades de exportación a medida que la escala doméstica reduce los costos de pilas y de balance de planta. Las barreras de propiedad intelectual persisten en membranas y catalizadores, aunque las cadenas de suministro globales para tanques de fibra de carbono y compresores fomentan la difusión del conocimiento. La convergencia regulatoria en los códigos de seguridad facilita el despliegue de plataformas en múltiples regiones, intensificando la competencia en precio y soporte posventa en lugar de solo en el acceso a la tecnología.

Líderes de la Industria de Camiones de Hidrógeno

Hyundai Motor Company

Nikola Corporation

Daimler Truck AG

Hino Motors (Toyota–Hino)

Hyzon Motors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Toyota Motor Europe comenzó a operar cinco camiones pesados equipados con sistemas de pila de combustible de hidrógeno en Bélgica, Francia, Alemania y los Países Bajos en asociación con VDL Groep.

- Mayo de 2025: Adani Enterprises lanzó el primer camión de pila de combustible de hidrógeno de 40 toneladas de India, con telemetría inteligente y tres tanques a bordo para un alcance de 200 km.

- Abril de 2025: Hyundai Motor Company presentó el camión XCIENT Fuel Cell Clase 8 de próxima generación en el ACT Expo 2025 en Anaheim, ampliando su hoja de ruta para América del Norte.

- Marzo de 2025: Tata Motors inició pruebas de 24 meses de 16 camiones pesados propulsados por hidrógeno con diversas configuraciones de carga para aplicaciones de larga distancia.

Alcance del Informe Global del Mercado de Camiones de Hidrógeno

| 3,5 a 7,5 Toneladas |

| 7,5 a 16 Toneladas |

| 16 a 30 Toneladas |

| Más de 30 Toneladas |

| Por Debajo de 300 Millas |

| 300 a 500 Millas |

| Más de 500 Millas |

| Logística |

| Construcción |

| Agricultura |

| Minería |

| Servicios Públicos |

| Otros |

| Operadores de Flotas |

| Propietarios Individuales |

| Plataforma |

| Camión de Caja |

| Refrigerado |

| Cisterna |

| Volquete |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Capacidad de Tonelaje | 3,5 a 7,5 Toneladas | |

| 7,5 a 16 Toneladas | ||

| 16 a 30 Toneladas | ||

| Más de 30 Toneladas | ||

| Por Alcance | Por Debajo de 300 Millas | |

| 300 a 500 Millas | ||

| Más de 500 Millas | ||

| Por Aplicación | Logística | |

| Construcción | ||

| Agricultura | ||

| Minería | ||

| Servicios Públicos | ||

| Otros | ||

| Por Propiedad | Operadores de Flotas | |

| Propietarios Individuales | ||

| Por Tipo de Carrocería | Plataforma | |

| Camión de Caja | ||

| Refrigerado | ||

| Cisterna | ||

| Volquete | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de camiones de hidrógeno para 2030?

Se prevé que el mercado de camiones de hidrógeno alcance los USD 6,82 mil millones para 2030 sobre la base de una trayectoria de crecimiento de CAGR del 20,53%.

¿Por qué se considera a los operadores de flotas como los principales compradores?

Los operadores de flotas capturan una participación del 66,83% porque la propiedad centralizada optimiza la infraestructura de repostaje y aprovecha el arrendamiento de fabricantes de equipos originales para reducir el desembolso de capital.

¿Qué región se expande más rápidamente hasta 2030?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 25,14%, impulsada por fuertes incentivos de política en China, Japón, Corea del Sur e India.

¿Qué tendencia de infraestructura apoya el despliegue de camiones de hidrógeno?

Los corredores de carga de cero emisiones respaldados por financiamiento gubernamental crean redes de repostaje contiguas que reducen las barreras de ansiedad por el alcance para los transportistas de larga distancia.

¿Cómo se compara el hidrógeno con el eléctrico de batería en cuanto a capacidad de carga?

Los camiones de hidrógeno preservan la capacidad de carga completa porque las pilas de combustible pesan mucho menos que los grandes paquetes de baterías necesarios para un alcance de 400 millas en vehículos eléctricos de batería.

Última actualización de la página el: