Tamaño y Participación del Mercado de Camiones Aspiradores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Aspiradores por Mordor Intelligence

El tamaño del Mercado de Camiones Aspiradores se estima en USD 2.170 millones en 2025 y se espera que alcance los USD 3.010 millones en 2030, a una CAGR del 6,74% durante el período de pronóstico (2025-2030). El sólido cumplimiento normativo en materia de gestión de residuos peligrosos, las rápidas mejoras en infraestructura urbana y la creciente demanda de excavación no destructiva sustentan esta trayectoria de crecimiento. Las unidades combinadas que manejan materiales húmedos y secos dominan las nuevas adquisiciones, mientras que las variantes exclusivamente secas registran un mayor interés por parte de las instalaciones de reciclaje de baterías y la limpieza industrial de precisión. Los avances paralelos en telemática habilitada por inteligencia artificial generan ganancias mensurables en la utilización de activos, la economía de combustible y el monitoreo de cumplimiento, lo que impulsa a los propietarios de flotas a acelerar las actualizaciones digitales. La propulsión eléctrica sigue siendo un camino de nicho pero estratégicamente importante a medida que las zonas de bajas emisiones europeas se endurecen, aunque las penalizaciones en la carga útil aún frenan una adopción amplia fuera de los ciclos de servicio municipal. El mercado de camiones aspiradores atrae adquisiciones estratégicas e inversiones de capital privado que consolidan flotas regionales, amplían carteras de productos e incorporan modelos de servicio basados en datos.

Conclusiones Clave del Informe

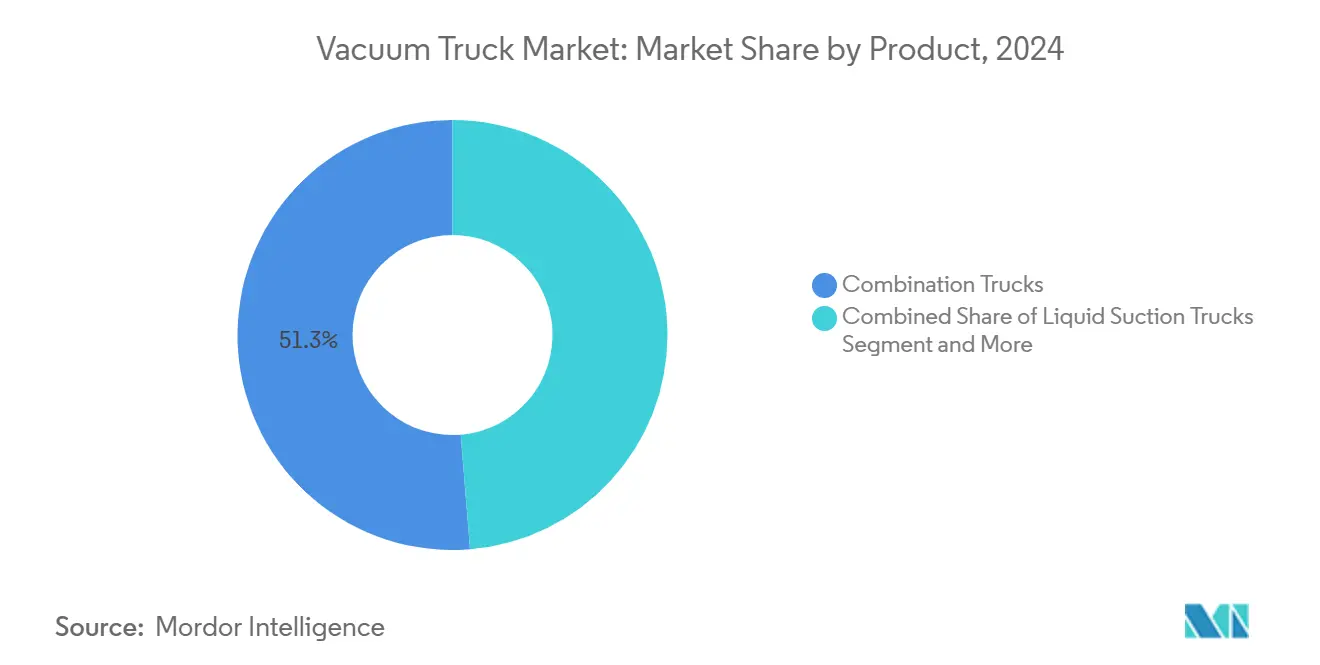

- Por categoría de producto, los camiones combinados capturaron el 51,27% de la participación del mercado de camiones aspiradores en 2024; se prevé que las unidades de succión seca avancen a una CAGR del 6,77% durante el período de pronóstico (2025-2030).

- Por tipo de combustible, los motores de combustión interna mantuvieron una participación del 83,46% en el mercado de camiones aspiradores en 2024, mientras que se proyecta que las variantes eléctricas escalen a una CAGR del 6,75% durante el período de pronóstico (2025-2030).

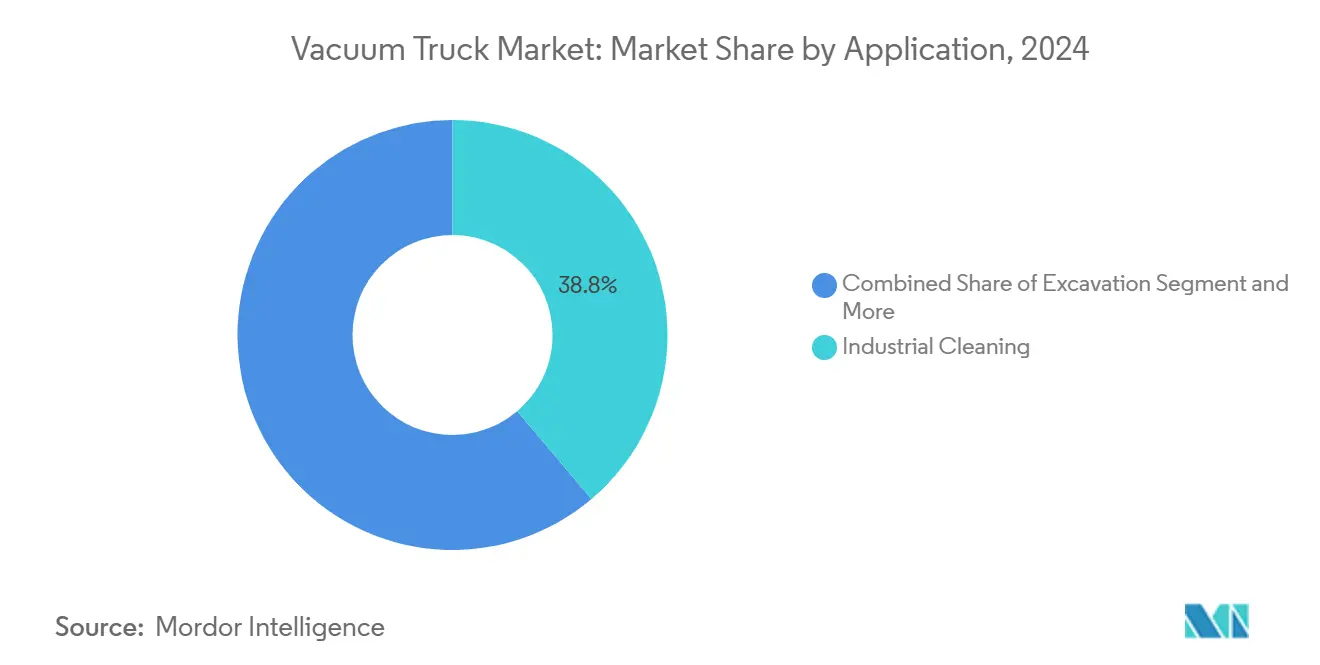

- Por aplicación, la limpieza industrial representó una participación del 38,83% en el mercado de camiones aspiradores en 2024, y se espera que las actividades de excavación se expandan a una CAGR del 6,78% durante el período de pronóstico (2025-2030).

- Por capacidad, los camiones de clase mediana lideraron el mercado de camiones aspiradores con una participación del 46,35% en 2024; se espera que las unidades pequeñas registren la CAGR más alta del 6,79% durante el período de pronóstico (2025-2030).

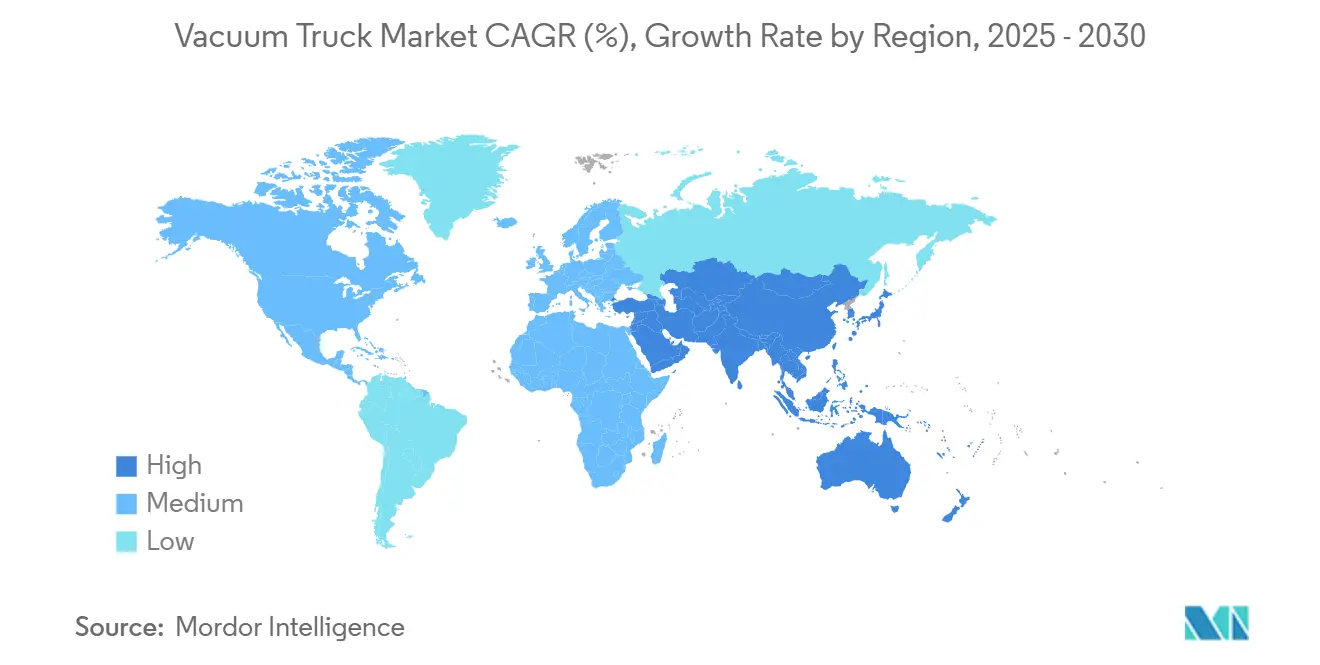

- Por región, Europa comandó el 36,71% de la participación del mercado de camiones aspiradores en 2024, mientras que se espera que Asia-Pacífico crezca a una CAGR del 6,81% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Camiones Aspiradores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Ambientales Estrictas | +1.8% | Global, con énfasis en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Urbana | +1.5% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Externalización de la Limpieza Industrial | +1.2% | Global, concentrado en centros industriales | Corto plazo (≤ 2 años) |

| Telemática Habilitada por Inteligencia Artificial | +0.9% | Adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de Cartografía de Servicios Públicos mediante 5G | +0.7% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Instalaciones de Reciclaje de Baterías | +0.5% | Global, concentrado en centros de fabricación de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas sobre el Manejo de Lodos y Residuos Peligrosos

Los estándares de cumplimiento ambiental continúan intensificándose, obligando a los municipios y operadores industriales a desplegar camiones aspiradores capaces de transferir de forma segura lodos corrosivos, residuos con contenido de PFAS y masa negra de iones de litio. La norma actualizada de la Agencia de Protección Ambiental de los Estados Unidos sobre Residuos de Combustión de Carbón y los nuevos mandatos de remediación de PFAS ya han impulsado la adquisición de sistemas avanzados de contención que elevan los costos unitarios en una quinta parte, aunque siguen siendo no discrecionales para los titulares de permisos[1]"Sistema de Gestión de Residuos Peligrosos y Sólidos; Eliminación de Residuos de Combustión de Carbón," Agencia de Protección Ambiental, epa.gov . El programa de rehabilitación de aguas residuales de Tennessee ilustra cómo las autoridades locales incorporan ahora la capacidad de extracción por vacío en los planes de capital[2]"Acciones de Cumplimiento de las Instalaciones Estatales de Tratamiento de Aguas Residuales," Departamento de Medio Ambiente y Conservación de Tennessee, tn.gov . Oleadas de cumplimiento similares se están extendiendo a través de las revisiones de la Directiva de Tratamiento de Aguas Residuales Urbanas de la UE, consolidando precios premium para equipos conformes. Los clientes industriales externalizan cada vez más estas tareas para evitar responsabilidades, expandiendo el mercado de camiones aspiradores a medida que los proveedores de servicios amplían sus flotas y programas de certificación.

Expansión de la Infraestructura Urbana que Impulsa la Demanda de Excavación No Destructiva

La rápida urbanización en Asia-Pacífico lleva los corredores de servicios públicos subterráneos a una densidad crítica, convirtiendo la hidroexcavación en el método predeterminado para instalar fibra óptica, torres de 5G y conductos de redes inteligentes sin interrumpir las líneas de servicio. Los contratistas en centros urbanos reportan solicitudes de excavación por vacío nocturna en aumento trimestral, ya que las autoridades municipales restringen los cierres de carriles diurnos. Las provincias del este de China y las regiones metropolitanas de India destinan presupuestos plurianuales para la rehabilitación de tuberías de agua y la sustitución de desagües pluviales, ambos de los cuales requieren perforación de precisión. Los camiones aspiradores de capacidad media sirven como activos multipropósito que retiran el material excavado mientras exponen activos enterrados frágiles, minimizando así los costos de reparación y los incidentes de seguridad. La convergencia de estipulaciones de permisos, cartografía de servicios públicos en tiempo real y mandatos de cero excavación continúa ampliando el mercado de camiones aspiradores, particularmente para los operadores que ofrecen microexcavación como servicio gestionado.

Externalización de la Limpieza Industrial en Industrias de Proceso

Los sectores de proceso intensivo —química, refinación, celulosa y alimentos— aceleran la externalización de operaciones de limpieza de alto riesgo para reducir los presupuestos de capital y satisfacer los requisitos de auditoría. Las empresas de servicios ambientales incorporan ahora camiones aspiradores equipados con filtración HEPA, sopladores resistentes a chispas y sensores de monitoreo de espacios confinados en contratos llave en mano que garantizan el tiempo de actividad para los propietarios de plantas. Los trabajos que involucran aspiradoras industriales exigen tarifas premium. Esto se atribuye a los protocolos especializados de manejo de materiales peligrosos y a la avanzada tecnología de bombas de alto vacío integrada en cada chasis. Las principales empresas de gestión de residuos registran una expansión de dos dígitos en los contratos recurrentes a medida que los fabricantes rediseñan sus listas de proveedores en torno a métricas ambientales, sociales y de gobernanza. Los volúmenes predecibles a varios años refuerzan los argumentos de inversión para la actualización de flotas, aumentando la base instalada del mercado de camiones aspiradores.

Telemática Habilitada por Inteligencia Artificial que Mejora la Utilización de Flotas y el Costo Total de Propiedad

Los sensores conectados en el borde transmiten el rendimiento de la bomba, la presión del filtro y el peso de la carga útil, lo que permite el mantenimiento predictivo que reduce el tiempo de inactividad no programado hasta en dos quintas partes. La plataforma de aprendizaje automático de Penske registra un décimo de ahorro de combustible en flotas vocacionales mixtas al enrutar dinámicamente las unidades para minimizar los kilómetros en vacío. Los operadores pueden evitar costosas multas por exceso de peso integrando básculas a bordo con sistemas de telemática, salvaguardando sus estrechos márgenes de beneficio. Fabricantes como GapVax incorporan pantallas de orientación para el operador que indican el régimen de motor óptimo, reduciendo el ralentí innecesario y disminuyendo la acumulación de hollín. Tales propuestas de valor habilitadas digitalmente sostienen la diferenciación del equipo y elevan los valores de reventa, alentando a los clientes a favorecer modelos premium listos para datos a pesar de los precios de catálogo más altos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Complejidad de Mantenimiento | -1.1% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Operadores Certificados de Hidroexcavación | -0.8% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Penalizaciones de Autonomía y Carga Útil | -0.6% | Global, agudo en mercados de adopción temprana de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Cumplimiento de Filtración de PFAS que Eleva los Costos Unitarios | -0.4% | Enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Complejidad de Mantenimiento de Bombas de Alta Capacidad

Al integrar básculas a bordo con sistemas de telemática, los operadores pueden evitar costosas multas por exceso de peso y mejorar la eficiencia operativa y el cumplimiento. Esta integración ayuda a salvaguardar sus estrechos márgenes de beneficio al tiempo que garantiza una gestión de flotas más fluida. Los contratistas más pequeños en América Latina y el Sudeste Asiático a menudo tienen dificultades para obtener financiamiento para dichos activos, retrasando la expansión de la flota justo cuando los proyectos de infraestructura se aceleran. Los modelos del ciclo de vida del servicio muestran que los costos de mantenimiento consumen casi un tercio del gasto operativo anual durante los primeros cinco años, especialmente donde los técnicos certificados son escasos. El riesgo de tiempo de inactividad, por lo tanto, empuja a los compradores aversos al riesgo hacia alquileres o unidades usadas, amortiguando las ventas de unidades a corto plazo y recortando la CAGR potencial del mercado de camiones aspiradores en una tasa estimada.

Escasez de Operadores Certificados de Hidroexcavación

Los equipos de hidroexcavación deben dominar la entrada a espacios confinados, el manejo de chorros de agua a alta presión y la conducción comercial de Clase B, habilidades que en conjunto requieren de seis a doce meses para certificarse. Los centros de formación de América del Norte reportan una quinta parte de abandono de solicitantes, y la rotación anual supera el doble en geografías específicas, creando guerras de ofertas por supervisores experimentados. Las empresas de servicios públicos europeas, mientras tanto, citan el envejecimiento de la fuerza laboral como un riesgo principal para cumplir con los mandatos de excavación sin zanjas para 2027. La insuficiencia de mano de obra obliga a las empresas a subutilizar los camiones existentes, deprimiendo los ingresos por activo y restringiendo el margen de expansión del mercado de camiones aspiradores a pesar de la sólida demanda del mercado final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Camiones Combinados Atienden Diversas Necesidades de los Clientes

Los modelos combinados retuvieron el 51,27% de la participación del mercado de camiones aspiradores en 2024, ya que las flotas multipropósito priorizaron los chasis que podían cambiar de la recuperación de residuos líquidos por la mañana a la recolección de escombros secos por la tarde. Estas unidades simplifican la programación y reducen la huella del patio, impulsando el retorno sobre el capital, una métrica cada vez más crítica para las empresas públicas de servicios ambientales. La estrategia de adquisición de Federal Signal subraya la prima sobre la amplitud del producto; al agregar el conocimiento de barredoras de calles de Hog Technologies y las capacidades de aspiradoras industriales de Standard Equipment, el conglomerado ahora ofrece un catálogo que abarca desde la limpieza de alcantarillas municipales hasta las paradas de refinerías. En paralelo, el tamaño del mercado de camiones aspiradores para sistemas exclusivamente secos está configurado para crecer más rápido a una CAGR del 6,77% durante el período de pronóstico (2025-2030), ya que las líneas de reciclaje de baterías y los hornos de cemento exigen puertos de entrada controlados de polvo para polvos combustibles.

En términos prácticos, los contratistas a menudo despachan un convoy de dos camiones —una unidad combinada para la extracción de lodos a granel seguida de un extractor seco para los finos residuales— al limpiar cámaras de arena contaminadas o estanques de relaves mineros. Dichos flujos de trabajo en pareja elevan los ingresos por trabajo y justifican tarifas de alquiler premium en el mercado de camiones aspiradores. Los avances tecnológicos, como el diseño de carrete doble de GapVax, mejoran la utilización al permitir el chorreo y la aspiración simultáneos, reduciendo las horas-persona hasta en una cuarta parte en las limpiezas de líneas de alcantarillado. La innovación continua en ergonomía, reducción de ruido y vida útil de los medios filtrantes posiciona las plataformas combinadas para proteger su liderazgo independientemente de los desafiantes de nicho entrantes.

Por Combustible: El Dominio de los Motores de Combustión Interna Cede Gradualmente ante el Nicho Eléctrico

Los trenes de potencia de combustión interna representaron una participación del 83,46% en el mercado de camiones aspiradores en 2024, anclados por la infraestructura diésel madura y las curvas de par incomparables necesarias para la operación de alto vacío. Los gestores de flotas aprecian la logística de repostaje sencilla y las curvas de depreciación predecibles, principalmente cuando operan en campos petroleros remotos o sitios mineros. Sin embargo, el mercado de camiones aspiradores registra un giro palpable hacia prototipos eléctricos de batería a medida que las zonas urbanas de aire limpio se amplían. Los municipios holandeses, por ejemplo, subvencionan unidades de hidroaspiración eléctricas para rondas de limpieza de alcantarillas en el centro de la ciudad que rara vez superan los 100 km por turno. Aunque los paquetes de baterías reducen la carga útil en una cuarta parte, las optimizaciones de diseño —como los tanques de escombros de materiales compuestos y el frenado regenerativo para la hidráulica del brazo— ayudan a reducir la brecha. Los análisis del costo total de propiedad sugieren la paridad a finales de la década para los ciclos municipales de arranque y parada donde las emisiones en ralentí están fuertemente penalizadas.

La ansiedad por la autonomía y la escasez de carga pública continúan restringiendo la adopción eléctrica en América del Norte, pero los proyectos piloto con carga nocturna en depósitos muestran promesas. Los próximos estándares Euro VII de Europa podrían elevar los costos de postratamiento diésel a un nivel que empuje a los contratistas medianos hacia alternativas electrificadas antes de lo esperado. Los accionamientos auxiliares híbridos también emergen, permitiendo la propulsión diésel en autopistas y la operación de bombas eléctricas en el sitio, reduciendo así el ruido y los humos durante los trabajos de servicios públicos en las primeras horas de la mañana. En consecuencia, se prevé que las variantes eléctricas registren una CAGR del 6,75% durante el período de pronóstico (2025-2030), superando el crecimiento general del mercado de camiones aspiradores, aunque permaneciendo como una participación minoritaria hasta que lleguen los avances en densidad energética.

Por Aplicación: La Limpieza Industrial Lidera mientras la Excavación se Acelera

La limpieza industrial generó una participación del 38,83% en el mercado de camiones aspiradores en 2024, impulsada por estrictas auditorías de plantas de proceso y el auge de los contratos de servicio basados en resultados que agrupan mano de obra, equipos y eliminación de residuos. Las grandes refinerías renuevan acuerdos de servicio maestro de tres años que garantizan la capacidad de extracción de lodos las 24 horas durante las paradas planificadas, bloqueando efectivamente la utilización de la flota para los proveedores de servicios. Los subsegmentos de respuesta a desastres —que cubren huracanes, inundaciones y derrames químicos— crecen aún más rápido, recompensando a las flotas con sopladores de alto caudal volumétrico y filtración multietapa que pueden abordar escombros heterogéneos. Por el contrario, la excavación no destructiva es la aplicación de más rápido crecimiento del mercado de camiones aspiradores a una CAGR del 6,78% durante el período de pronóstico (2025-2030), ya que los operadores de telecomunicaciones despliegan redes de fibra densas y las empresas de servicios públicos reemplazan las tuberías de gas heredadas bajo calles congestionadas.

El mantenimiento municipal, que abarca la limpieza de sumideros y el chorreo de líneas de alcantarillado, sigue siendo un pilar confiable pero de crecimiento más lento. Las licitaciones competitivas a menudo ponderan análisis de costos del ciclo de vida que favorecen los chasis de capacidad media que ofrecen la mejor relación carga útil-peso bruto del vehículo. La limpieza comercial general —garajes de estacionamiento, trampas de grasa de centros comerciales, respuesta a derrames en estadios— completa la combinación de aplicaciones, pero exige tarifas diarias más bajas. Los operadores se diversifican entre segmentos, enviando la misma unidad desde un trabajo de perforación de excavación nocturna a un contrato de limpieza de molinos diurno, optimizando las horas facturables y maximizando su posición en el mercado de camiones aspiradores.

Por Capacidad: Las Unidades Medianas Equilibran la Carga Útil y la Maniobrabilidad

Los modelos de capacidad media capturaron el 46,35% de la participación del mercado de camiones aspiradores en 2024 porque se sitúan entre las restricciones de peso en carretera mientras transportan suficiente volumen para minimizar los ciclos de descarga. Los operadores aprecian los chasis que caen por debajo de los límites estándar de 32 toneladas brutas, evitando permisos de ruta especiales en los centros urbanos. Los datos de telemetría indican que estos equipos ofrecen el menor costo por tonelada de material extraído en carteras de servicios mixtos. Las unidades pequeñas de menos de 5 yd³ ahora trazan la trayectoria de crecimiento más pronunciada a una CAGR del 6,79% durante el período de pronóstico (2025-2030), reflejando el auge de la microzanjeo para conexiones de antenas de 5G y reparaciones de servicios públicos en la acera. Los contratistas aprovechan el menor radio de giro y las cargas de eje reducidas para trabajar dentro de callejones estrechos y zonas peatonalizadas donde los camiones más grandes no pueden entrar legalmente.

Por el contrario, las unidades grandes de más de 12 yd³ siguen siendo esenciales para la limpieza de sitios mineros y las paradas industriales importantes, pero enfrentan un mayor escrutinio bajo los estatutos de carga de puentes y los límites de emisiones. Los fabricantes mitigan la carga mediante la pesaje a bordo vinculado a la telemática, alertando a los conductores antes de que los llenados excesivos conduzcan a multas. Las innovaciones en tanques de aluminio ligero y aceros de alta resistencia ofrecen capacidad incremental sin superar las clasificaciones de ejes, aunque las primas de precio ralentizan la adopción generalizada. A medida que los organismos reguladores endurecen la aplicación, el mercado de camiones aspiradores enfatiza cada vez más el dimensionamiento adecuado, impulsando la demanda de software avanzado de planificación de flotas que alinea la capacidad con las restricciones del sitio de trabajo.

Análisis Geográfico

Europa retuvo una participación del 36,71% en el mercado de camiones aspiradores en 2024, respaldada por redes de alcantarillado maduras, mandatos de eliminación de PFAS y una legislación de emisiones agresiva que en conjunto intensifican las especificaciones de los equipos. Las empresas de servicios de aguas residuales alemanas, por ejemplo, ahora exigen filtros de partículas a bordo como parte de los criterios de licitación, empujando a los proveedores hacia paquetes sofisticados de postratamiento. Los países nórdicos ofrecen atractivos subsidios para chasis eléctricos, fomentando grupos localizados de camiones aspiradores de cero emisiones que navegan por los centros peatonales sin violar las ordenanzas de ruido. Simultáneamente, las regulaciones más estrictas sobre vertederos impulsan los retornos de lodos deshidratados a plantas de bioenergía, mejorando la economía de viaje redondo para los equipos de alto vacío.

Asia-Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 6,81% durante el período de pronóstico (2025-2030). El 14.º Plan Quinquenal de China destina billones de yuanes para la detección de fugas en tuberías de agua y trabajos de remediación de suelos, que dependen en gran medida de tecnologías de excavación no destructiva. Las iniciativas de ciudades inteligentes urbanas de India también agrupan el reemplazo de tuberías sin zanjas con el despliegue de fibra óptica, demandando hidroexcavadoras compactas adecuadas para calles estrechas. La sensibilidad al precio sigue siendo aguda, orientando las licitaciones públicas hacia marcas domésticas de nivel medio; sin embargo, las especificaciones de seguridad se endurecen anualmente, orientando gradualmente la demanda hacia configuraciones premium importadas. Japón y Corea del Sur mantienen nichos especializados en la limpieza de fábricas de semiconductores, que requieren camiones aspiradores de ultra pureza equipados con tanques de acero inoxidable y sellos resistentes a productos químicos.

América del Norte combina una regulación arraigada con una alta penetración de la externalización, lo que permite a los proveedores de servicios mantener tarifas diarias premium. Los centros industriales de los Estados Unidos a lo largo de la Costa del Golfo dependen de los camiones aspiradores para las paradas de refinerías, mientras que las provincias canadienses amplían los mandatos de hidroaspiración para proteger las líneas de telecomunicaciones subterráneas. América Latina, Oriente Medio y África representan una quinta parte emergente del mercado de camiones aspiradores, caracterizada por una propiedad fragmentada y una contratación pública esporádica. El despliegue de megaproyectos —como la ciudad NEOM de Arabia Saudita y las asociaciones público-privadas de saneamiento de Brasil— señala bolsas de demanda de alto valor una vez que se superen los obstáculos de financiamiento y formación.

Panorama Competitivo

Los proveedores globales y los especialistas regionales alimentan colectivamente un campo competitivo moderadamente fragmentado. La adquisición en 2024 por parte de Federal Signal del innovador de limpieza de calles Hog Technologies añadió experiencia en bordillos y cunetas a su línea de aspiradoras Vactor, fortaleciendo la venta cruzada entre compradores municipales. La empresa adquirió Standard Equipment a principios de ese año, añadiendo capacidades de integración de aspiradoras industriales y ampliando la distribución de repuestos para el mercado de posventa.

La inversión de capital de inversores institucionales se intensifica. Goldman Sachs Alternatives adquirió Liquid Environmental Solutions en julio de 2025, heredando 64 depósitos de servicio y 26 plantas de tratamiento en América del Norte[3]Goldman Sachs Alternatives adquiere Liquid Environmental Solutions,

Goldman Sachs Group Inc., goldmansachs.com . La inyección de capital privado acelera los ensayos de electrificación de flotas y las plataformas de análisis de datos que alimentan paneles de cumplimiento en tiempo real para clientes industriales. Los fabricantes de nicho que llenan roles de espacio en blanco —como los cargadores exclusivamente secos para plantas de reciclaje de baterías— ganan pedidos combinando hardware específico para la aplicación con módulos de formación de operadores, compensando así la ventaja de escala de los titulares.

La diferenciación tecnológica amplía la profundidad del foso competitivo. GapVax integra la evasión de colisiones del brazo basada en lidar y las indicaciones de voz asistidas para el operador, reduciendo las reclamaciones por accidentes y mejorando la fidelidad a la marca. Los constructores rivales enfocados en el sector municipal enfatizan los tanques de escombros modulares que se desconectan para una descontaminación rápida entre trabajos de PFAS y biosólidos. En todos los niveles, las asociaciones de telemática con proveedores de nube anclan modelos de ingresos basados en servicios, transformando lo que antes era una venta de equipos de capital en una suscripción de datos continua y un contrato de mantenimiento predictivo. Estas dinámicas fortalecen colectivamente los márgenes, aunque elevan los umbrales de competencia, empujando sutilmente al mercado de camiones aspiradores hacia un futuro más consolidado, incluso cuando los nuevos participantes regionales aún encuentran espacio en nichos localizados.

Líderes de la Industria de Camiones Aspiradores

Federal Signal Corporation (Vactor)

CAPPELLOTTO S.p.A.

Vac-Con Inc.

FULONGMA GROUP Co., Ltd.

KOKS Group BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Goldman Sachs Alternatives adquirió Liquid Environmental Solutions de Audax Private Equity, añadiendo 64 ubicaciones de servicio y 26 instalaciones de tratamiento para ampliar su huella de gestión de residuos líquidos no peligrosos.

- Febrero de 2025: Vortex Companies lanzó una División de Agua enfocada en la rehabilitación de infraestructuras, agrupando servicios de diseño, construcción y mantenimiento para sistemas de agua municipales e industriales.

Alcance del Informe Global del Mercado de Camiones Aspiradores

| Camiones Combinados |

| Camiones de Succión Líquida |

| Camiones de Succión Seca |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Limpieza Industrial |

| Excavación |

| Municipal |

| Limpieza General |

| Otros |

| Pequeño |

| Mediano |

| Grande |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | Camiones Combinados | |

| Camiones de Succión Líquida | ||

| Camiones de Succión Seca | ||

| Por Combustible | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Por Aplicación | Limpieza Industrial | |

| Excavación | ||

| Municipal | ||

| Limpieza General | ||

| Otros | ||

| Por Capacidad | Pequeño | |

| Mediano | ||

| Grande | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de camiones aspiradores en 2030?

Se proyecta que el mercado de camiones aspiradores alcance los USD 3.010 millones en 2030, reflejando una CAGR del 6,74% desde 2025.

¿Qué tipo de producto genera más ingresos?

Los camiones combinados lideran con una participación de ingresos del 51,27% porque pueden manejar materiales líquidos y secos en un solo turno.

¿Cuál es el principal impulsor de crecimiento en Asia-Pacífico?

La aceleración de los proyectos de infraestructura urbana y los estrechos corredores de servicios públicos están impulsando la adopción de servicios de excavación no destructiva.

¿Por qué los camiones aspiradores secos están ganando popularidad?

Las unidades de succión seca son adecuadas para el reciclaje de baterías y los sitios industriales sensibles al polvo, impulsando su CAGR del 6,77% durante el horizonte de pronóstico.

¿Son los camiones aspiradores eléctricos comercialmente viables hoy en día?

Los modelos eléctricos siguen siendo de nicho debido a los límites de carga útil, aunque las zonas de bajas emisiones municipales en Europa están impulsando flotas piloto y una expansión gradual.

¿Cómo están reduciendo los operadores el costo total de propiedad?

La telemática habilitada por inteligencia artificial ofrece ahorros de combustible y mantenimiento predictivo, mejorando la utilización de activos y reduciendo el tiempo de inactividad.

Última actualización de la página el: