Tamaño y Participación del Mercado de Vehículos Comerciales de Mediana y Gran Tonelaje

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 355.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 420.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.43% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de Mediana y Gran Tonelaje por Mordor Intelligence

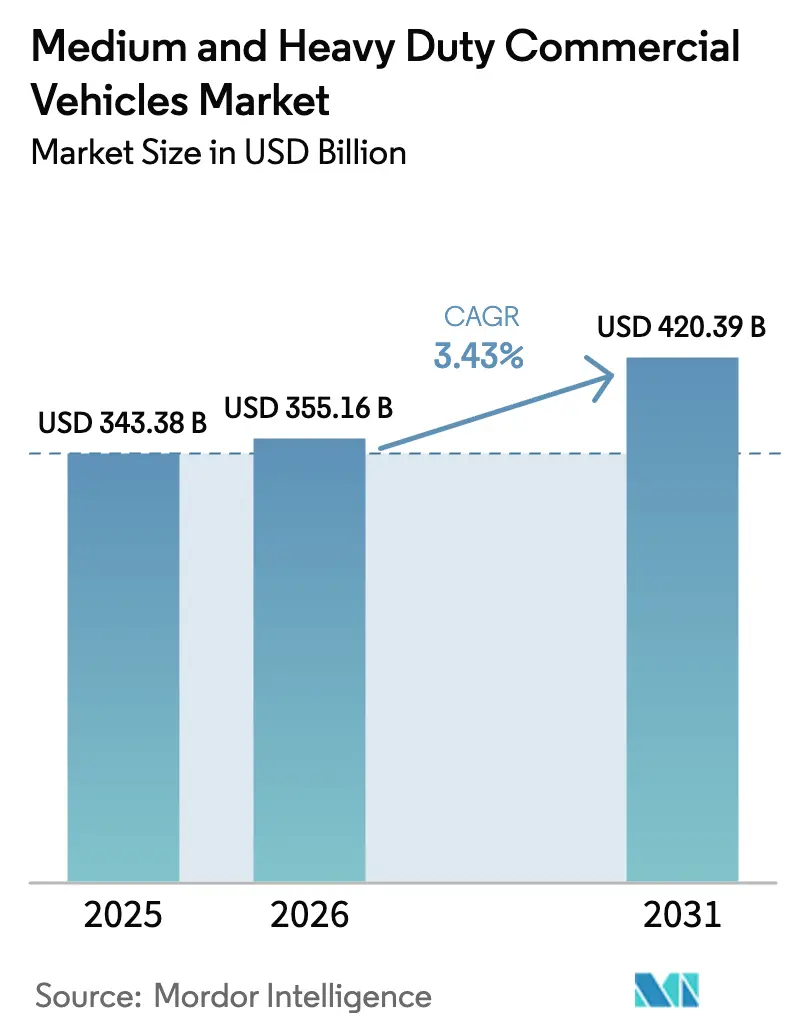

Se espera que el tamaño del mercado de vehículos comerciales de mediana y gran tonelaje crezca de 343,38 mil millones de USD en 2025 a 355,16 mil millones de USD en 2026, y se prevé que alcance los 420,39 mil millones de USD en 2031 a una CAGR del 3,43% durante el período 2026–2031. Los propietarios de flotas están absorbiendo precios iniciales más elevados por camiones eléctricos de batería y de pila de combustible para asegurar menores costos operativos a lo largo de su vida útil, impulsados por las normativas Euro-VII y la Fase 3 de la EPA de EE. UU., que hacen que las plataformas diésel convencionales resulten antieconómicas para finales de la década. Los costos de baterías chinas, los incentivos de infraestructura de EE. UU. y los programas de infraestructura del Golfo están redefiniendo las estrategias de adquisición, a medida que los operadores equilibran el cumplimiento de emisiones con las necesidades de carga útil. Los fabricantes han acelerado la producción interna de baterías y los programas de vehículos definidos por software para mantener el control de márgenes, al tiempo que ofrecen contratos de servicio vinculados a la telemática que reducen el tiempo de inactividad y las primas de seguros. La dinámica competitiva ahora depende de la velocidad de electrificación del tren motriz, la integración vertical y el acceso a infraestructura de carga de nivel megavatio en los corredores de larga distancia.

Conclusiones Clave del Informe

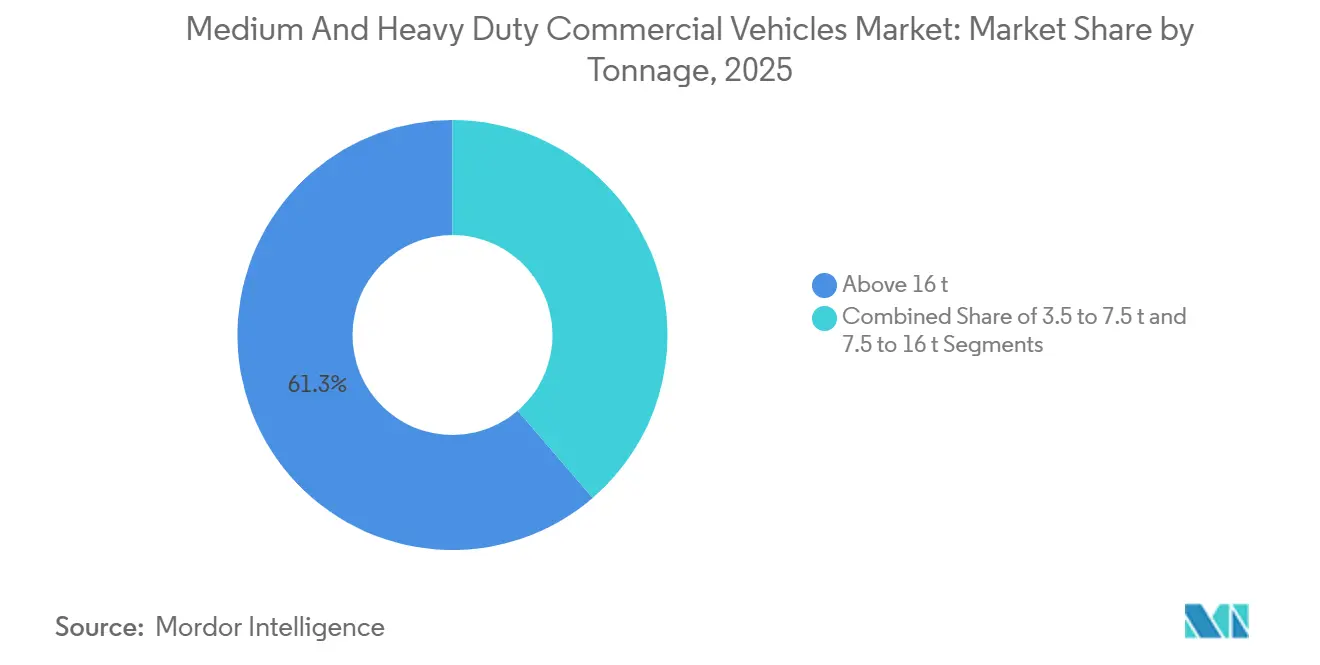

- Por tonelaje, los vehículos de más de 16 toneladas lideraron con el 61,27% de la participación del mercado de vehículos comerciales de mediana y gran tonelaje en 2025, mientras que se prevé que la clase de 3,5 a 7,5 toneladas se expanda a una CAGR del 3,45% hasta 2031.

- Por propulsión, los motores de combustión interna representaron el 87,71% del volumen en 2025; los camiones eléctricos de batería registraron la CAGR más rápida del 3,55% hasta 2031.

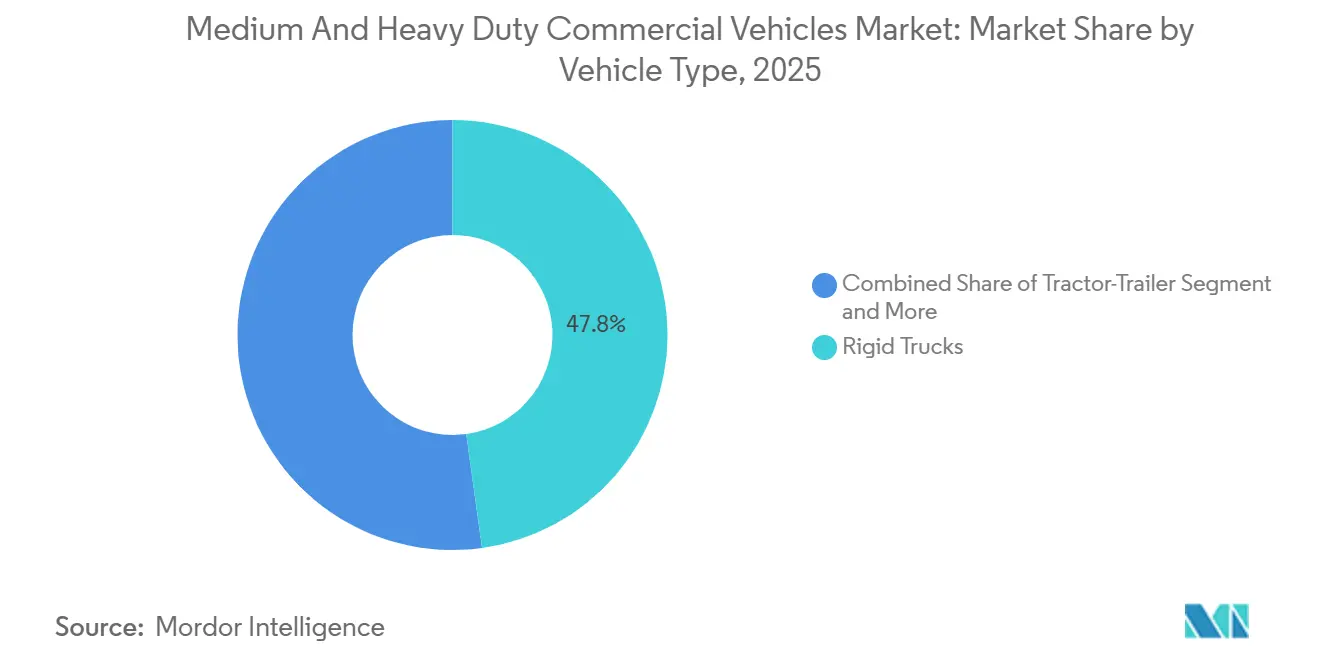

- Por tipo de vehículo, los camiones rígidos mantuvieron una participación del 47,75% del tamaño del mercado de vehículos comerciales de mediana y gran tonelaje en 2025, y los tractocamiones avanzan a una CAGR del 3,58% hasta 2031.

- Por usuario final, la logística y el transporte representaron el 45,17% de los ingresos en 2025; el segmento continúa a una CAGR del 3,48% impulsado por la demanda del comercio electrónico.

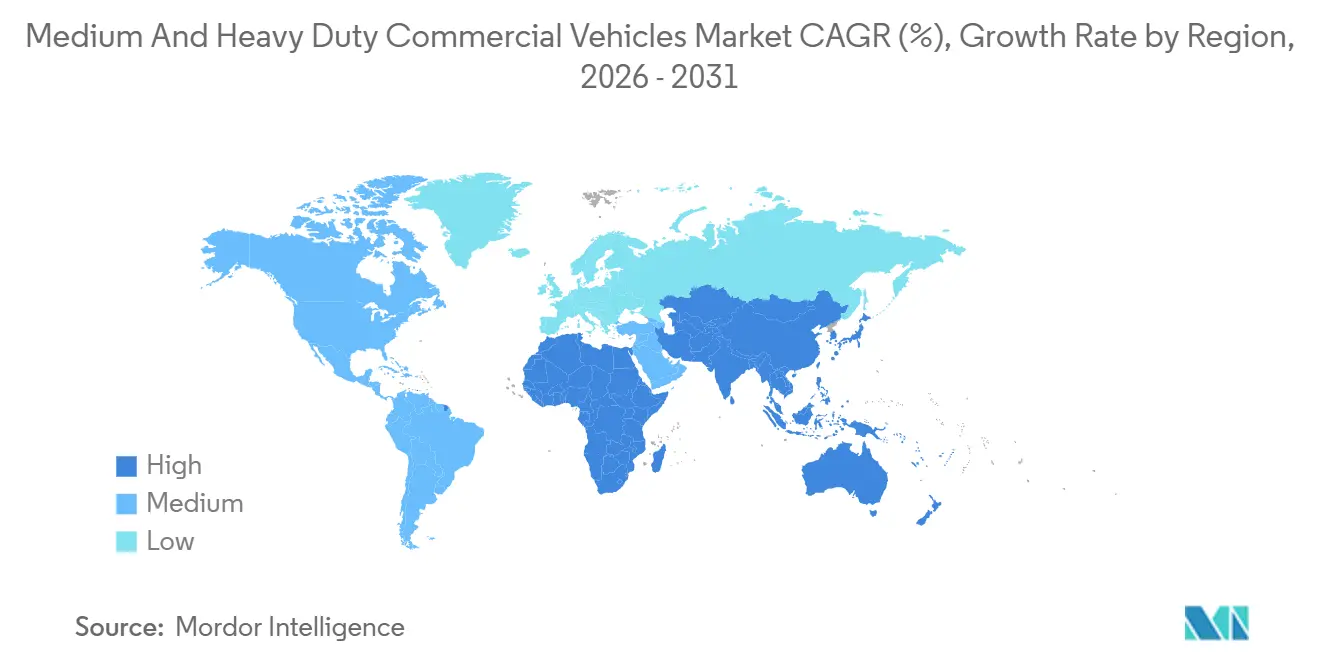

- Por geografía, Asia-Pacífico generó el 43,16% de los ingresos globales en 2025, mientras que Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR del 3,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Comerciales de Mediana y Gran Tonelaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación de Flotas Impulsada por las Normas de Emisiones Euro-VII y EPA 2027 | +0.6% | América del Norte y Europa, con efectos secundarios en los mercados de exportación | Mediano plazo (2-4 años) |

| Estímulo a la Infraestructura | +0.5% | Asia-Pacífico (India, Sudeste Asiático), Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Expansión de la Logística del Comercio Electrónico | +0.4% | Global, concentrado en corredores urbanos de América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Impulso del Sector Minero hacia Camiones de Acarreo Eléctricos de Batería | +0.3% | Oriente Medio y África, América Latina (Chile, Perú), Australia | Mediano plazo (2-4 años) |

| Los Seguros de Uso Habilitados por Telemática Reducen el Costo Total de Propiedad | +0.3% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de Arrendamiento de Baterías para Uso Secundario | +0.2% | Europa, programas piloto en América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Renovación de Flotas Impulsada por las Normas de Emisiones Euro-VII y EPA 2027

En un futuro próximo, los límites más estrictos de Euro-VII reducirán significativamente los umbrales de óxidos de nitrógeno. Estos límites también introducirán pruebas de arranque y parada urbana en condiciones reales y, por primera vez, impondrán límites a las emisiones de partículas de frenos y neumáticos. Mientras tanto, la norma de gases de efecto invernadero Fase 3 de la EPA de EE. UU. apunta a una reducción sustancial de la intensidad en la próxima década. Sin embargo, alcanzar este objetivo es imposible mediante simples mejoras incrementales en el diésel. En California, junto con varios otros estados, existe un mandato para que una parte significativa de las ventas de Clase 7-8 sean de cero emisiones en la próxima década. Este movimiento pone en riesgo el valor de reventa de los nuevos tractores diésel [1]"Perspectivas de Automóviles y Furgonetas," Comisión Europea, climate.ec.europa.eu. En respuesta, los fabricantes están canalizando la I+D hacia plataformas eléctricas de batería y de pila de combustible. También están reforzando el frenado regenerativo y los diagnósticos de salud de la batería para cumplir con los estándares de durabilidad. Las flotas que adquieran camiones conformes antes de la fecha límite podrán beneficiarse de mayores valores de reventa y mejores condiciones de financiamiento vinculadas a métricas ESG [2]"Normas de Emisiones de Gases de Efecto Invernadero para Vehículos Pesados – Fase 3," EPA de EE. UU., www.epa.gov.

Estímulo a la Infraestructura en Economías Emergentes

El Plan Nacional de Infraestructura de India está destinado a invertir una cantidad sustancial a mediados de la década, con un enfoque principal en la modernización de carreteras y puertos. Esta iniciativa ha impulsado significativamente la demanda de camiones rígidos en diversos corredores de carga. Mientras tanto, tanto Indonesia como Vietnam han asignado recursos considerables para proyectos de autopistas. Estas inversiones están generando un aumento en las compras de mezcladoras de concreto y volquetes, impulsando un auge de la construcción en ambas naciones. En Oriente Medio, Arabia Saudita está canalizando fondos considerables hacia su Visión 2030, con un enfoque específico en el desarrollo de los corredores logísticos de NEOM. Simultáneamente, los Emiratos Árabes Unidos están ampliando ambiciosamente la capacidad del Puerto Khalifa para manejar un volumen mucho mayor de contenedores en los próximos años, asegurando una demanda constante de tractocamiones.

Expansión de la Logística del Comercio Electrónico

En 2025, los volúmenes de paquetería en la región de Asia-Pacífico experimentaron un crecimiento significativo interanual, lo que impulsó un cambio en los ciclos de renovación de flotas, pasando de los plazos tradicionales más largos a un calendario más acelerado. El sustancial pedido de vehículos de reparto eléctricos por parte de Amazon, junto con el despliegue por parte de UPS de una gran flota de furgonetas eléctricas, subraya un marcado giro hacia plataformas de peso medio, aptas para maniobrar en zonas de bajas emisiones. Actualmente, numerosas ciudades de Europa imponen restricciones a los camiones diésel, exigiendo el cumplimiento de estrictas normas de emisiones. Además, muchas de estas ciudades están planificando una prohibición total de los motores de combustión interna (ICE) en un futuro próximo, posicionando las furgonetas de reparto eléctricas de batería como la opción principal para la logística urbana. Las exigencias de la entrega en el mismo día están empujando a las flotas a seleccionar vehículos que puedan completar múltiples ciclos urbanos con una sola carga o a implementar carga de oportunidad en microcentros de distribución. Además, la optimización de rutas basada en telemática está reduciendo los kilómetros en vacío, reforzando el argumento a favor de la electrificación al mejorar las tasas de utilización diaria.

Impulso del Sector Minero hacia Camiones de Acarreo Eléctricos de Batería

A mediano plazo, Anglo American tiene como objetivo reducir significativamente el uso de diésel en su yacimiento de Mogalakwena mediante una conversión a hidrógeno en su Komatsu 930E, lo que representa un paso sustancial en la descarbonización del transporte de carga pesada. En pruebas realizadas en Chile y Australia, el 793 XE de Caterpillar demostró una notable eficiencia de costos, ayudado por el frenado regenerativo durante los descensos. La política de flota de BHP, que prohíbe la incorporación de nuevos camiones diésel a largo plazo, subraya un firme compromiso con los equipos de cero emisiones en sus operaciones de cobre y mineral de hierro. Si bien la inversión de capital inicial es considerablemente mayor, el estrechamiento de los márgenes derivado del aumento de los precios del carbono y los préstamos vinculados a ESG refuerzan el argumento a favor de la adopción temprana. Además, los emergentes sistemas de intercambio de baterías prometen un tiempo de respuesta rápido, garantizando una interrupción mínima durante los ciclos de producción de alta intensidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Camiones de Cero Emisiones | -0.4% | Global, agudo en mercados emergentes con subsidios limitados | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro | -0.4% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Limitaciones de Capacidad de la Red Eléctrica a Nivel de Depósito | -0.3% | Centros urbanos en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados | -0.2% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Camiones de Cero Emisiones

En 2025, los tractores eléctricos de batería de Clase 8 siguen siendo significativamente más caros que sus equivalentes diésel. Además, las variantes de pila de combustible tienen un costo aún mayor. Si bien incentivos como el crédito de la Ley de Reducción de la Inflación de EE. UU. y el subsidio KsNI de Alemania ayudan a reducir la disparidad de precios, no logran cerrar completamente la brecha. Para las flotas más pequeñas sin acceso a capital asequible, los prolongados períodos de recuperación de la inversión representan un desafío, particularmente en los segmentos de larga distancia. Aunque los modelos de arrendamiento y las opciones de batería como servicio ofrecen cierto alivio, su viabilidad depende de las previsiones de valor residual, que aún no están probadas en los mercados secundarios. Los operadores se enfrentan a una decisión difícil: equilibrar la mayor inversión inicial frente a las crecientes restricciones en las zonas de emisiones, que amenazan el valor de reventa de los activos diésel.

Cuellos de Botella en la Cadena de Suministro de Electrónica de Potencia y Baterías

En 2025, las fábricas de obleas lidiaron con la demanda automotriz, lo que generó plazos de entrega significativamente largos para los módulos inversores de carburo de silicio. Con unos pocos fabricantes de celdas dominando la mayor parte de la producción mundial, surgió un riesgo concentrado a medida que los fabricantes de equipos originales (OEM) escalaban simultáneamente sus programas de camiones. En medio de las restricciones de exportación de Indonesia, los precios del níquel experimentaron fluctuaciones sustanciales, inyectando volatilidad en las proyecciones de costos de las baterías. La planta de celdas a gran escala de Daimler en Europa no comenzará operaciones durante varios años, creando brechas de suministro a corto plazo. En respuesta, los OEM están cubriendo riesgos mediante el abastecimiento dual y el rediseño de paquetes para la química LFP, aprovechando sus ventajas en densidad de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tonelaje: La Urbanización Favorece las Clases Más Ligeras

Los vehículos de más de 16 toneladas capturaron el 61,27% de la participación del mercado de vehículos comerciales de mediana y gran tonelaje en 2025, lo que refleja su dominio en el transporte de carga interurbana y el acarreo minero. La banda de 3,5 a 7,5 toneladas crece a una CAGR del 3,45% hasta 2031, impulsada por operadores de comercio electrónico que priorizan la maniobrabilidad en los núcleos urbanos densos y pueden beneficiarse de ciclos de entrega con una sola carga.

Las estrictas normas de emisiones se aplican de manera uniforme en todos los pesos superiores a 3,5 toneladas, anulando cualquier ventaja de cumplimiento de las categorías de tonelaje medio y empujando a las flotas hacia actualizaciones eléctricas de batería o de pila de combustible en todos los segmentos. El tractor de pila de combustible XCIENT de Hyundai superó los 10 millones de km en servicio en Suiza y California en 2025, demostrando la viabilidad para cargas útiles de larga distancia donde el peso de la batería sigue siendo un obstáculo. El mercado de vehículos comerciales de mediana y gran tonelaje ahora ve a los OEM codiseñando centros de carga y software de planificación de rutas específicos para cada clase de tonelaje, alineando las decisiones de inversión con las políticas de zonificación urbana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio del Diésel se Erosiona a Medida que los Vehículos Eléctricos de Batería Escalan

Los motores de combustión interna representaron el 87,71% del volumen de 2025, sin embargo, los camiones eléctricos de batería se expanden a una CAGR del 3,55% hasta 2031, la tasa más rápida del segmento. La producción combinada del Daimler eCascadia, el Volvo VNR Electric y el BYD 8TT supera los cincuenta mil vehículos anuales en 2026, marcando la mayor expansión coordinada de capacidad en el contexto del mercado de vehículos comerciales de mediana y gran tonelaje.

Los híbridos enchufables ocupan un nicho de transición, pero permanecen por debajo del 3% de participación debido a su complejidad y al ahorro marginal de combustible frente a los modelos diésel optimizados. Los camiones de pila de combustible aseguran posiciones en regiones con corredores de hidrógeno, pero la adopción a gran escala depende de precios de hidrógeno verde por debajo de 4 USD/kg. Los combustibles alternativos como el GNL y el GNC actúan como soluciones intermedias en la agricultura y la silvicultura, donde la infraestructura de carga es escasa. El sistema de doble crédito de China acelera la penetración de los vehículos eléctricos de batería, con OEM nacionales lanzando 15 nuevos modelos entre 2024 y 2025.

Por Tipo de Vehículo: Los Tractocamiones Ganan Terreno a Medida que la Ansiedad por la Autonomía Disminuye

Los camiones rígidos mantuvieron el 47,75% de los envíos de 2025, sin embargo, los tractocamiones lograron una CAGR líder del 3,58% hasta 2031, porque los emergentes sistemas de pila de combustible e híbridos enchufables ahora ofrecen una autonomía de 500 a 700 km sin paradas de carga de megavatio. Los despliegues del Nikola Tre y el Hyundai XCIENT validan el papel del hidrógeno para el transporte de carga interurbana y posicionan a los tractocamiones para superar el crecimiento de los camiones rígidos dentro del mercado de vehículos comerciales de mediana y gran tonelaje.

La electrificación de volquetes y camiones de volteo avanza más rápidamente en la minería subterránea, donde las cero emisiones de escape reducen los costos de ventilación que pueden superar los 50 USD por hora. Los camiones vocacionales especializados se retrasan debido a la complejidad de la integración de la carrocería, aunque los estándares ISO 15118 de vehículo a red crean oportunidades de ingresos a través de servicios auxiliares de red. Los OEM colaboran con los fabricantes de carrocerías para preingenierizarsoluciones de toma de fuerza eléctrica, reduciendo los plazos de integración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Logística Lidera, la Minería se Electrifica

La logística y el transporte representaron el 45,17% de la demanda de 2025 y mantuvieron una CAGR del 3,48%, impulsada por el crecimiento de la paquetería y los mandatos de zonas de bajas emisiones. UPS, DHL y Amazon se comprometieron colectivamente con más de cien mil furgonetas y camiones de cero emisiones para 2030, asegurando un volumen base para las clases ligeras y medianas dentro del mercado de vehículos comerciales de mediana y gran tonelaje.

Los operadores mineros realizan pruebas piloto con camiones de acarreo eléctricos de batería en yacimientos de cobre y mineral de hierro en Chile, Australia y Sudáfrica, mientras que las flotas agrícolas y forestales dependen del GNC y el biodiésel hasta que mejore el acceso a la red eléctrica. Las empresas de servicios públicos están adoptando camiones de recogida de residuos eléctricos de batería bajo la Directiva Europea de Vehículos Limpios, que estipula un objetivo mínimo de adquisición de cero emisiones para 2030. Estos movimientos colectivos desplazan las hojas de ruta de los proveedores hacia trenes motrices modulares adaptables a diversos ciclos de trabajo.

Análisis Geográfico

Asia-Pacífico aportó el 43,16% de los ingresos globales en 2025, impulsado por las políticas de China que fomentan la producción de vehículos de nueva energía y las iniciativas de infraestructura a gran escala de India. Las ventas de vehículos comerciales de nueva energía en China experimentaron un crecimiento significativo, ya que los principales fabricantes introdujeron múltiples modelos de camiones eléctricos para cumplir con los requisitos regulatorios. Si bien el crecimiento económico impulsado por la logística de India sostuvo la demanda de camiones, la adopción de vehículos eléctricos se mantuvo mínima debido a la infraestructura de carga inadecuada y los desafíos de financiamiento para los operadores más pequeños. Mientras tanto, los sustanciales subsidios de Japón y Corea del Sur para camiones de pila de combustible apoyaron el despliegue de modelos avanzados, impulsando los esfuerzos de electrificación de la región.

América del Norte y Europa representaron conjuntamente una participación significativa de los ingresos de 2025, con su crecimiento moldeado por marcos regulatorios que exigen una electrificación temprana. En Estados Unidos, las políticas dirigidas a una parte sustancial de las ventas de camiones impulsaron la transición, mientras que en Europa, las normas de emisiones más estrictas limitaron la viabilidad de las plataformas diésel. Los principales mercados europeos registraron una notable adopción de camiones eléctricos de batería, particularmente en modelos de tonelaje medio que sirven rutas municipales y de reparto de paquetería.

Oriente Medio y África lideran el crecimiento con una CAGR del 3,51% hasta 2031, impulsados por los proyectos de diversificación del Golfo y los pilotos de electrificación minera. La inversión de 500 mil millones de USD de Arabia Saudita en NEOM y la expansión del puerto de los Emiratos Árabes Unidos sustentan la demanda de tractocamiones, mientras que las minas sudafricanas reconvierten los camiones de acarreo con trenes motrices de hidrógeno para reducir el gasto en diésel. Turquía emerge como base de exportación de camiones de tonelaje medio hacia Europa, aprovechando los menores costos laborales y la logística favorable. La flota de camiones de América Latina se expande con las exportaciones agrícolas de Brasil y Argentina, aunque la volatilidad cambiaria modera la inversión en electrificación.

Panorama Competitivo

A mediados de la década de 2020, el mercado de vehículos comerciales de mediana y gran tonelaje mostró una concentración moderada, con los principales fabricantes manteniendo una participación significativa del volumen global. Las empresas chinas, aprovechando las cadenas de suministro de baterías integradas, están socavando estratégicamente a los actores establecidos en regiones sensibles a los precios. En un movimiento para sortear los aranceles de la UE, BYD inauguró una planta en Hungría durante este período, mientras que Sinotruk está causando revuelo en África y América Latina al ofrecer híbridos diésel-eléctricos con un descuento notable en comparación con los competidores occidentales.

En respuesta a estos desafíos, los líderes tradicionales de la industria están recurriendo a la integración vertical. Daimler ha comprometido una inversión sustancial en la producción de baterías en Europa, mientras que PACCAR colabora con Cummins para codesarrollar pilas de pila de combustible, asegurándose de no depender excesivamente de los proveedores. Además, con la llegada de la telemática y las arquitecturas definidas por software, las empresas ahora generan ingresos recurrentes a través del mantenimiento predictivo y los seguros de uso, lo que ayuda a contrarrestar la disminución de los márgenes en el hardware.

Las oportunidades emergentes se encuentran en áreas como la batería como servicio y las estaciones de carga de megavatio, donde los primeros participantes pueden asegurar contratos exclusivos con las flotas. Los disruptores como Nikola tienen la vista puesta en el mercado de hidrógeno de larga distancia, y Rivian está creando un nicho con furgonetas eléctricas de batería para la última milla. Ambos buscan escala pero se enfrentan a obstáculos de rentabilidad. Mientras tanto, la actividad de patentes en baterías de estado sólido y carga inalámbrica indica que la próxima frontera competitiva será la tecnología de recarga rápida capaz de soportar autonomías de conducción sustanciales, un potencial factor de cambio para las estrategias de tren motriz existentes.

Líderes de la Industria de Vehículos Comerciales de Mediana y Gran Tonelaje

PACCAR Inc

Daimler AG

Volvo Group

Tata Motors Limited

Traton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tata Motors ha iniciado pruebas de camiones propulsados por hidrógeno, demostrando su compromiso con soluciones sostenibles e innovadoras para el transporte de larga distancia. Esta iniciativa destaca el enfoque de la empresa en la reducción de las emisiones de carbono y la exploración de fuentes de energía alternativas para satisfacer la creciente demanda de opciones de transporte respetuosas con el medio ambiente.

- Febrero de 2025: Euler Motors y Tata Power Renewables se asociaron para proporcionar infraestructura de carga rápida para vehículos comerciales en India.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vehículos comerciales medianos y pesados (M&HCV) como todos los camiones de nueva construcción, tractocamiones, volquetes, dumpers, portadores rígidos y autobuses aptos para carretera con peso bruto vehicular superior a 3,5 toneladas, medido en valor (USD) y unidades por tonelaje, propulsión, tipo de carrocería, uso final y geografía. Según Mordor Intelligence, Asia-Pacífico lidera actualmente la cuota de ingresos, mientras que África es la región de mayor crecimiento.

Exclusión del alcance: Las furgonetas comerciales ligeras de menos de 3,5 toneladas y los equipos fuera de carretera, como los tractores agrícolas y los camiones de acarreo minero, quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Tonelaje

- 3,5 a 7,5 t

- 7,5 a 16 t

- Más de 16 t

- Por Tipo de Propulsión

- Motor de Combustión Interna (Diésel y Gasolina)

- Eléctrico de Batería

- Híbrido Eléctrico Enchufable

- Eléctrico de Pila de Combustible

- Combustibles Alternativos (GNC, GNL, Biocombustible, GLP)

- Por Tipo de Vehículo

- Camión Rígido

- Tractocamión

- Volquete

- Camiones Especializados y Vocacionales

- Por Industria de Usuario Final

- Logística y Transporte

- Construcción y Minería

- Agricultura y Silvicultura

- Servicios Públicos y Municipales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gestores de flotas, ejecutivos de arrendamiento, directores de concesionarios y proveedores de primer nivel de trenes de transmisión en Asia, las Américas, Europa y Oriente Medio y África. Las entrevistas permitieron ajustar los precios de venta promedio, los ciclos de reemplazo, la preparación regulatoria y la adopción de vehículos eléctricos a batería, lo que nos permitió complementar los hallazgos preliminares de gabinete con perspectivas sobre el terreno.

Investigación de gabinete

Mapeamos los flujos de producción, registro y comercio utilizando fuentes abiertas como los paneles de datos por país de la OICA, los códigos HS 87 de UN Comtrade, las estadísticas de transporte de mercancías por carretera de Eurostat, los archivos de nuevas matriculaciones de la ACEA y los rastreadores de precios de combustible de la Agencia Internacional de Energía. Los informes anuales, los formularios 10-K y las presentaciones para inversores de veinte OEM líderes confirmaron los cambios en precios y combinación de modelos, que se enriquecieron con conjuntos de datos de ministerios de transporte, divulgaciones de licitaciones y vistas de patentes de Questel sobre trenes de transmisión de cero emisiones. Los repositorios de suscripción, incluidos Marklines, D&B Hoovers y Dow Jones Factiva, proporcionaron estados financieros consolidados, noticias y cambios en la capacidad de las plantas. Esta lista es ilustrativa y muchos otros canales públicos y de pago apoyaron el descubrimiento, la validación y la aclaración de datos.

Dimensionamiento del mercado y previsión

Comenzamos con los totales nacionales de producción y registro, los multiplicamos por los precios de venta promedio específicos de cada segmento y creamos un valor para el año base. Luego verificamos el resultado mediante consolidaciones de ASP × volumen de concesionarios muestreados. Variables clave como el crecimiento del PIB, la demanda de flete en toneladas-kilómetro, el gasto en infraestructura pública, los precios minoristas del diésel y la electricidad, las curvas de costos de paquetes de baterías y los plazos de las normas de emisiones alimentan un modelo de regresión multivariante con una superposición ARIMA que captura las oscilaciones cíclicas del flete. Las brechas donde los datos son parciales se cubren mediante medias móviles de tres años ajustadas por balances de importación-exportación.

Ciclo de validación y actualización de datos

Los resultados pasan por una revisión analítica de dos niveles; las desviaciones que superan tres puntos porcentuales respecto a las series históricas desencadenan verificaciones de causa raíz. Los modelos se actualizan anualmente, con revisiones a mitad de ciclo cuando se producen impactos materiales en políticas o macroeconomía. Antes de la publicación, un analista vuelve a ejecutar el libro de trabajo para que los clientes reciban la vista calibrada más reciente.

Por qué la base del análisis de tamaño y cuota de vehículos comerciales medianos y pesados de Mordor es confiable

Las estimaciones publicadas varían porque las empresas seleccionan diferentes límites de segmento, referencias de precios y cadencias de actualización, y reconocemos estas disparidades.

Los principales factores de brecha incluyen si se contabilizan los autobuses, cuándo los camiones ligeros se incorporan a los totales, cómo se gestionan los descuentos de precio de lista a precio neto y la frecuencia de actualización del conjunto de datos. Aquí es donde Mordor Intelligence se diferencia, aplicando un alcance consistente y una actualización anual que reflejan la realidad sobre el terreno.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 357,81 B | Mordor Intelligence | Ninguno |

| USD 451,56 B | Global Consultancy A | Incluye furgonetas ligeras y utiliza precios de lista sin normalización de descuentos |

| USD 363,36 B | Industry Journal B | Excluye autobuses y se basa en la extrapolación del crecimiento histórico sin validación primaria |

La comparación muestra que nuestra cifra se sitúa entre los totales amplios e inclusivos y los recuentos más restringidos de solo camiones, y el punto medio equilibrado refleja un alcance claramente definido, insumos actualizados regularmente y una validación de múltiples fuentes en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vehículos comerciales de mediana y gran tonelaje en 2031?

Se prevé que el sector alcance los 420,39 mil millones de USD en 2031.

¿Qué clase de vehículo crece más rápido dentro del panorama global de camiones?

El segmento de 3,5 a 7,5 toneladas lidera el crecimiento con una CAGR del 3,45% hasta 2031, impulsado por la demanda del comercio electrónico urbano.

¿Cuál es la contribución de Asia-Pacífico a los ingresos globales de camiones de mediana y gran tonelaje?

Asia-Pacífico generó el 43,16% de los ingresos mundiales en 2025, la mayor participación regional.

¿Qué tecnología de propulsión registra la mayor tasa de crecimiento?

Los camiones eléctricos de batería registran la CAGR más rápida del 3,55%, respaldados por mandatos regulatorios y la caída de los costos de las baterías.

¿Qué hitos regulatorios aceleran la renovación de flotas en América del Norte y Europa?

Las normas Euro-VII, vigentes en 2027, y las reglas de la Fase 3 de la EPA de EE. UU. para el año modelo 2027 en adelante obligan a los OEM a electrificar los trenes motrices.

¿Cómo están mitigando los operadores de flotas los altos costos iniciales de los camiones de cero emisiones?

Los modelos de arrendamiento, como la batería como servicio, reducen el desembolso inicial en un 30% y trasladan el riesgo del valor residual a los arrendadores.

Última actualización de la página el: