Tamaño y Participación del Mercado de Reciclaje de Vehículos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

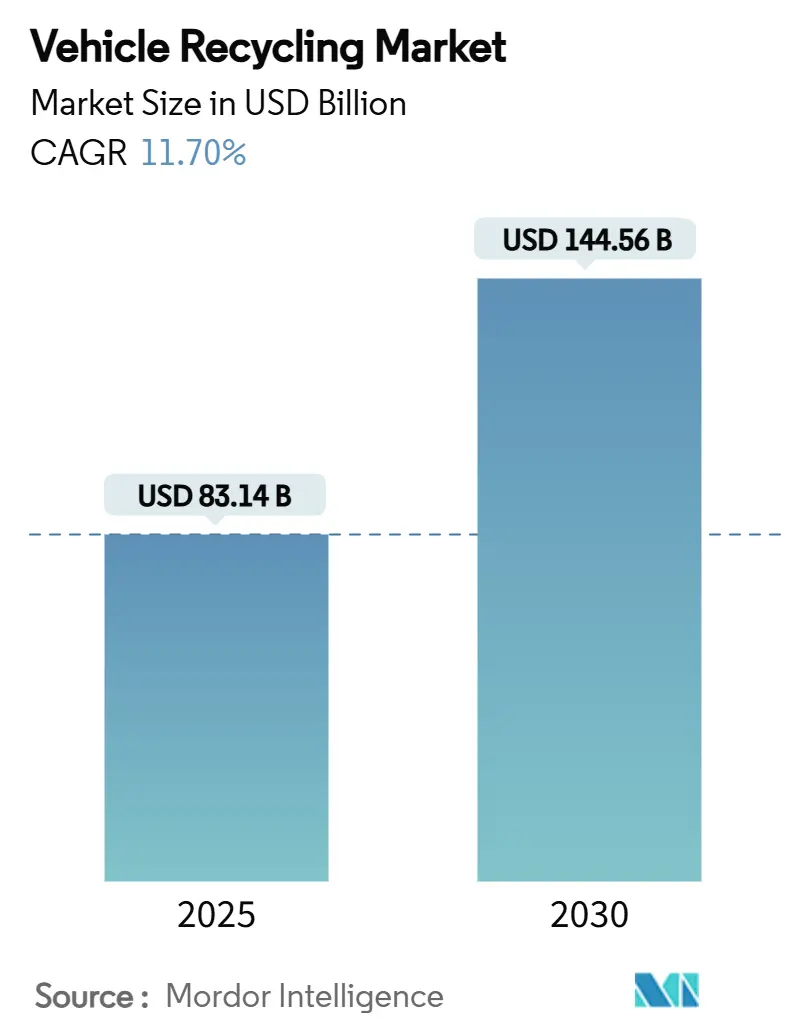

| Tamaño del Mercado (2025) | 83.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 144.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.70% CAGR |

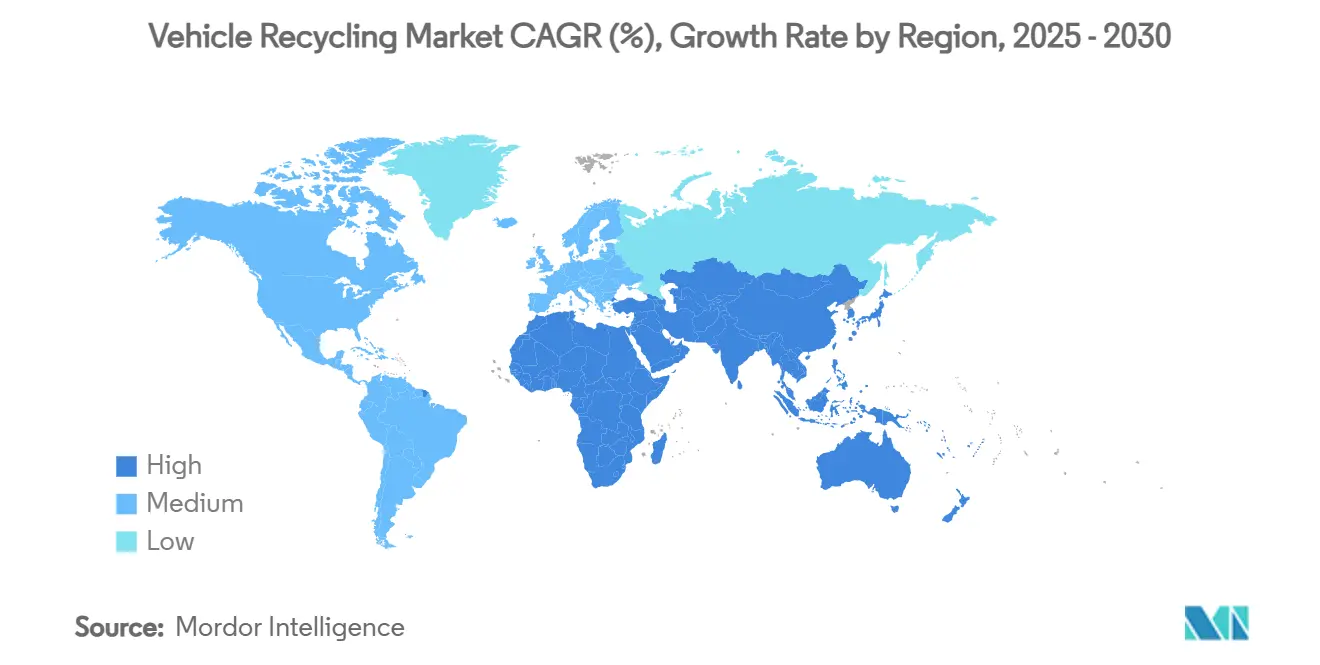

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

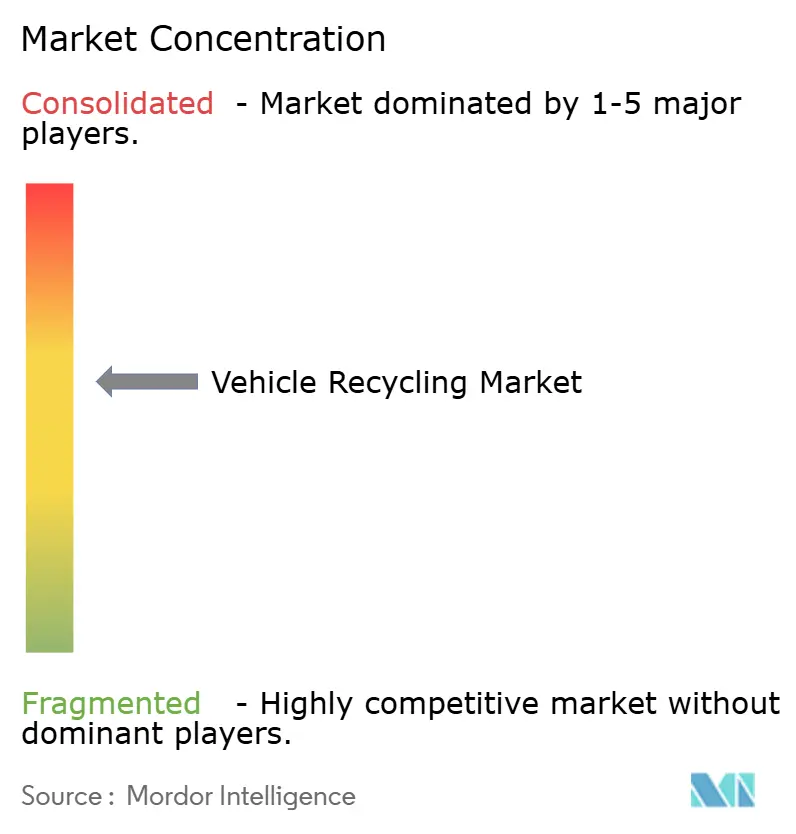

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Vehículos por Mordor Intelligence

El tamaño del mercado de reciclaje de vehículos se sitúa en 83.140 millones de USD en 2025 y se prevé que alcance los 144.560 millones de USD en 2030, lo que refleja una CAGR del 11,70% durante el período. La demanda sostenida de metales secundarios, las directivas más estrictas sobre vehículos al final de su vida útil y la rápida expansión de los vehículos eléctricos están transformando conjuntamente el mercado de reciclaje de vehículos, pasando de la simple recogida de chatarra a sofisticados ecosistemas de recuperación de materiales. Los fabricantes de automóviles tratan ahora el acero y el aluminio reciclados como insumos estratégicos que protegen contra la volatilidad de las materias primas, mientras que las subastas digitales de vehículos siniestrados comprimen el tiempo entre la retirada del vehículo y la recirculación de piezas. El capital fluye hacia líneas de desmantelamiento robótico y clasificación óptica que elevan los rendimientos de recuperación; sin embargo, el mercado de reciclaje de vehículos sigue enfrentándose a elevados umbrales de inversión y a una normativa en evolución sobre seguridad de baterías. El desempeño regional diverge: América del Norte lidera en escala y tecnología, Europa endurece las exigencias regulatorias y Asia-Pacífico ofrece la vía de expansión más rápida impulsada por los auges de los vehículos eléctricos en China e India.

Conclusiones Clave del Informe

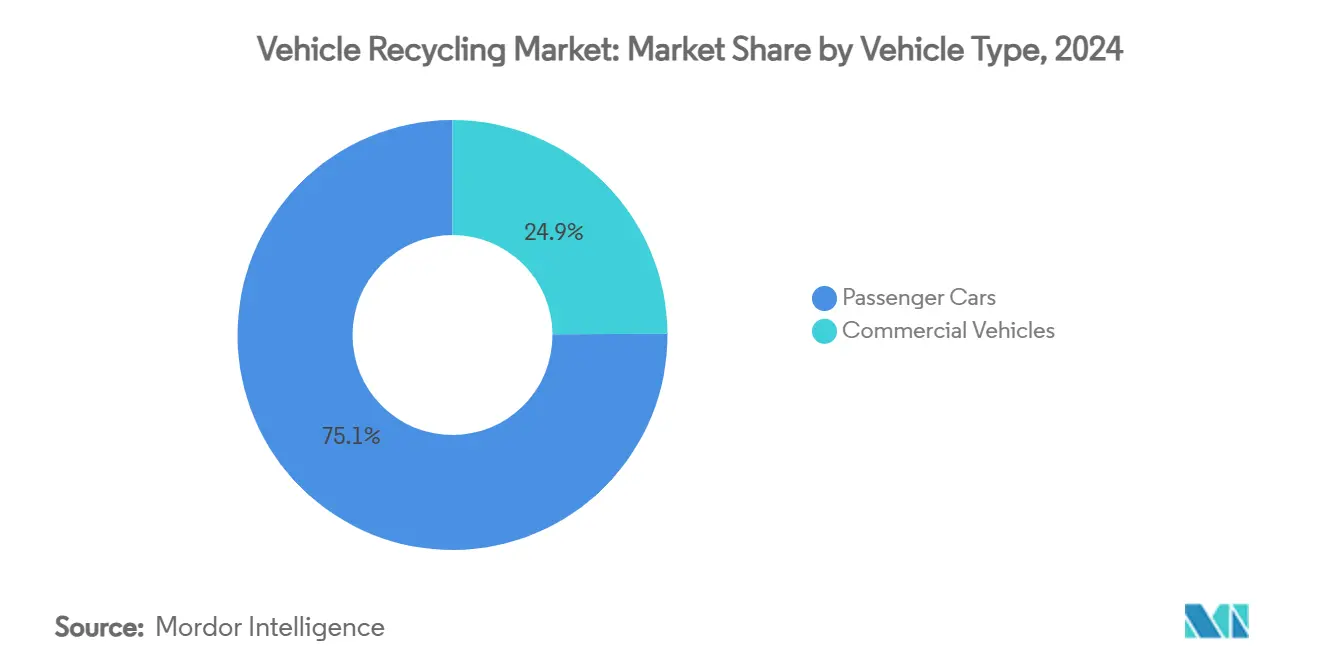

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 75,12% de la participación del mercado de reciclaje de vehículos en 2024, mientras que se proyecta que los vehículos comerciales registren una CAGR del 12,45% hasta 2030.

- Por material, el hierro y el acero representaron el 59,33% del tamaño del mercado de reciclaje de vehículos en 2024, mientras que el aluminio avanza a una CAGR del 13,15% hasta 2030.

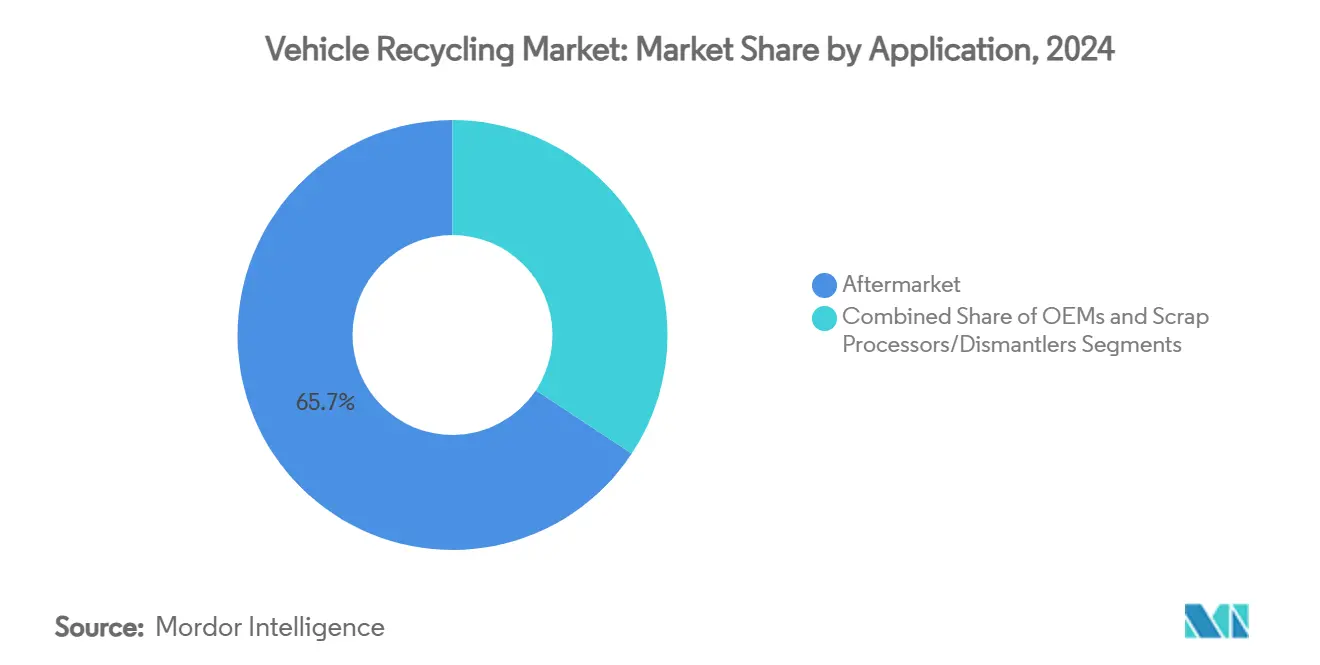

- Por aplicación, la posventa representó el 65,72% del tamaño del mercado de reciclaje de vehículos en 2024, y los procesadores de chatarra y desmanteladores se expanden a una CAGR del 14,16% hasta 2030.

- Por proceso de reciclaje, el desmantelamiento manual y la descontaminación retuvieron el 57,91% de los ingresos de 2024, aunque el reciclaje avanzado de baterías de iones de litio escala a una CAGR del 15,01% hasta 2030.

- Por geografía, América del Norte captó el 42,36% de los ingresos de 2024; se prevé que Asia-Pacífico crezca a una CAGR del 13,67% hasta 2030.

Tendencias e Información del Mercado Global de Reciclaje de Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directivas Estrictas sobre Vehículos al Final de su Vida Útil | +2.1% | Unión Europea, China, India con efecto expansivo hacia la ASEAN | Mediano plazo (2-4 años) |

| Precios Volátiles de Metales Primarios | +1.8% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Metales Reciclados para Estructuras Ligeras de Vehículos Eléctricos | +1.5% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Programas Piloto de Trazabilidad de Circuito Cerrado de Fabricantes de Equipos Originales | +1.2% | América del Norte, Unión Europea, Japón | Mediano plazo (2-4 años) |

| Desmantelamiento Robótico Habilitado por Inteligencia Artificial | +0.9% | Mercados desarrollados, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Subastas Digitales de Vehículos Siniestrados | +0.7% | Global, más rápido en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Directivas Estrictas sobre Vehículos al Final de su Vida Útil Impulsan las Inversiones en Cumplimiento Normativo

Las revisiones a la Directiva Europea sobre Vehículos al Final de su Vida Útil exigen ahora un contenido del 25% de plástico reciclado en cada nuevo automóvil para 2030, lo que obliga a los fabricantes globales a incorporar la reciclabilidad en la fase de diseño [1]"Directiva (UE) 2024/2730 sobre Vehículos al Final de su Vida Útil," Dirección General de Medio Ambiente de la Comisión Europea, Europa, europa.eu. El marco chino de vehículos al final de su vida útil de 2024 establece un objetivo de recuperación de materiales del 95% y hace cumplir la responsabilidad de recogida de los fabricantes de equipos originales, mientras que las normas indias de octubre de 2025 introducen la responsabilidad extendida del usuario y estándares de descarga. La armonización elimina las disparidades competitivas, por lo que el gasto en cumplimiento normativo se traslada de los presupuestos municipales a los balances corporativos. Los fabricantes responden con paquetes de baterías modulares y componentes fácilmente desmontables, acelerando el desmantelamiento al final de la vida útil y mejorando la economía de la recuperación. En conjunto, estos mandatos añaden una visibilidad clara del volumen al mercado de reciclaje de vehículos, reforzando la confianza en la asignación de capital para nuevas instalaciones de procesamiento.

La Volatilidad del Precio de los Metales Acelera la Adopción de Materiales Secundarios

El aluminio y el cobre generan una brecha de costos que hace irresistibles los insumos reciclados para los fabricantes de automóviles. Los fabricantes de equipos originales logran ahorros del 15-25% al optar por aluminio reciclado en las carcasas de baterías. Este movimiento es significativo, especialmente considerando que los paquetes de baterías constituyen el 30-40% del costo total de materiales de los vehículos eléctricos. El acero fluctuó entre 600-800 USD/tonelada métrica, fomentando el abastecimiento distribuido a través de recicladores regionales que suavizan las oscilaciones del suministro. Los analistas esperan que la turbulencia en las materias primas persista a medida que la minería global no logra seguir el ritmo de la creciente demanda de materiales para vehículos eléctricos, reforzando el impulso estructural para el mercado de reciclaje de vehículos. Como resultado, los contratos de adquisición incorporan cada vez más primas indexadas para la materia prima reciclada certificada.

Las Demandas de Reducción de Peso de los Vehículos Eléctricos Reconfiguran las Prioridades de Recuperación de Materiales

El Model Y de Tesla utiliza paneles que contienen un 50% de aluminio reciclado, mientras que el concepto iVision Circular de BMW apunta a un contenido totalmente reciclable, lo que demuestra la urgencia de los fabricantes de equipos originales por reducir el peso sin sacrificar la integridad estructural. El aluminio reciclado conserva el 95% de su resistencia mecánica original y consume un 95% menos de energía que la fundición primaria, lo que lo convierte en la vía más ligera para ampliar la autonomía de los vehículos eléctricos de mercado masivo. Los avances paralelos en acero de ultra alta resistencia reciclado permiten a los fabricantes de automóviles cumplir con los estándares de seguridad en caso de colisión mientras reducen el peso en vacío. El giro hacia materiales mixtos aumenta la complejidad de la recuperación, pero eleva la captura de valor porque el aluminio y el cobre tienen márgenes más altos que la chatarra ferrosa. En consecuencia, el mercado de reciclaje de vehículos está escalando clasificadores de metales mixtos y controles de procesos basados en datos para garantizar la pureza que cumple con las estrictas especificaciones de insumos de los fabricantes de equipos originales.

Los Programas de Circuito Cerrado de los Fabricantes de Equipos Originales Establecen Canales Directos de Materiales

La adquisición de Radius Recycling por parte de Toyota Tsusho Corporation por 907 millones de USD en 2024 aseguró la trazabilidad de extremo a extremo de los metales críticos utilizados en la red de producción global de Toyota. BMW se vinculó con Redwood Materials para internalizar los flujos de litio, níquel y cobalto, reduciendo el riesgo geopolítico y cumpliendo los compromisos de sostenibilidad. Los acuerdos de circuito cerrado reducen la distancia entre el desmantelador y la fábrica, disminuyendo los costos logísticos y acelerando los ciclos de certificación. Estos programas también generan datos sobre modos de fallo que los ingenieros canalizan de vuelta a las revisiones de diseño, cerrando el ciclo de retroalimentación entre la ciencia de materiales y el desarrollo de productos. El mercado de reciclaje de vehículos evoluciona de una función de disposición como centro de costos a un nodo de cadena de suministro orientado a las ganancias, anclado por la visibilidad de la demanda de los fabricantes de equipos originales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Líneas Avanzadas de Trituración | -1.4% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Canales Fragmentados de Recolección de Vehículos al Final de su Vida Útil | -0.8% | Asia-Pacífico, América del Sur, África | Largo plazo (≥ 4 años) |

| Riesgos de Seguridad de los Paquetes de Baterías de Alto Voltaje | -0.6% | Global, concentrado en mercados dominados por vehículos eléctricos | Corto plazo (≤ 2 años) |

| Economía Incierta del Reciclaje de Materiales Compuestos | -0.4% | América del Norte, Unión Europea, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Intensidad de Capital Limita la Adopción de Tecnología Avanzada

Invertir en una trituradora de última generación con funciones completas de descontaminación y clasificación por sensores es costoso. Además, los procesos especializados de desmantelamiento de baterías e hidrometalurgia requieren una inversión adicional[2] "Trituradoras ADuro para el Procesamiento de Vehículos al Final de su Vida Útil," Folleto de Producto de ANDRITZ AG, ANDRITZ, andritz.com. Los recicladores más pequeños a menudo carecen de garantías y enfrentan márgenes de chatarra volátiles que desalientan los grandes préstamos, empujándolos hacia operaciones manuales de baja tecnología. La creciente brecha tecnológica arriesga excluir a las pequeñas y medianas empresas de los flujos de cobre y aluminio de alta calidad que requieren controles estrictos de pureza. Además, muchas regiones en desarrollo enfrentan riesgo cambiario que infla los costos del servicio de la deuda, retrasando aún más las actualizaciones. Hasta que surjan modelos de financiamiento o asociaciones público-privadas, los elevados desembolsos iniciales moderarán la CAGR general del mercado de reciclaje de vehículos.

Las Brechas en la Infraestructura de Recolección Restringen los Flujos de Materiales

En muchas economías emergentes, los desmanteladores informales dominan debido a las bajas barreras de entrada y la lucrativa reventa de piezas. India ilustra el desafío: los patios dispersos seleccionan los componentes de alto valor y abandonan los plásticos o fluidos de menor valor, degradando los rendimientos de recuperación agregados. Las deficiencias logísticas en las zonas rurales elevan los costos de transporte y reducen los radios de captación, por lo que los operadores legítimos tienen dificultades para asegurar la densidad de materia prima que justifique plantas automatizadas. La aplicación débil de la normativa permite que la eliminación ilícita socave a los procesadores que cumplen con las normas, erosionando los incentivos de ganancias para el sector formal. Sin trazabilidad digital ni puntos de recogida confiables, el mercado de reciclaje de vehículos pierde material que podría financiar actualizaciones tecnológicas y capacitación en cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento a Pesar del Dominio de los Automóviles de Pasajeros

Los automóviles de pasajeros representaron el 75,12% del tamaño del mercado de reciclaje de vehículos en 2024, debido a su abrumadora presencia en las carreteras globales y a los maduros ecosistemas de desmantelamiento construidos en torno a sedanes estándar y SUV compactos. La logística de recolección, las bases de datos de piezas y los modelos de precios para componentes de automóviles están bien establecidos, produciendo un rendimiento y márgenes predecibles. Sin embargo, se prevé que los vehículos comerciales registren una CAGR del 12,45% a medida que las flotas de reparto de paquetes se electrifican y los reguladores amplían las zonas de bajas emisiones a los camiones. Una sola furgoneta de reparto eléctrica puede albergar un paquete de 100-200 kWh y un cableado de mayor calibre, elevando los ingresos de reciclaje por unidad en relación con un vehículo eléctrico de pasajeros.

Los recicladores de automóviles tradicionales ahora adaptan sus líneas para trenes de transmisión más grandes, bastidores más pesados y conjuntos hidráulicos más complejos presentes en camiones y autobuses. Los equipos especializados de descontaminación extraen fluidos a escala, y los elevadores de baterías cumplen con protocolos de seguridad más estrictos para paquetes de alto voltaje. El anticipado aumento en las retiradas de vehículos eléctricos comerciales posiciona a este segmento como un catalizador de ganancias dentro del mercado de reciclaje de vehículos en general.

Por Material: La Aceleración del Aluminio Desafía la Supremacía del Acero

El hierro y el acero contribuyeron con el 59,33% de la participación del mercado de reciclaje de vehículos en 2024, porque la separación magnética sigue siendo económica y las fundiciones aguas abajo aceptan palanquillas recicladas sin penalizaciones por pureza de aleación. La demanda de la construcción y la maquinaria pesada garantiza una salida líquida para la chatarra ferrosa triturada y enfardada. No obstante, el aluminio avanza a una CAGR del 13,15% hasta 2030 a medida que los fabricantes de automóviles buscan reducción de masa para ampliar la autonomía de los vehículos eléctricos. Con su alto valor de reventa, el aluminio refuerza los flujos de caja de las plantas, validando las inversiones en separadores de corrientes de Foucault y sistemas de visión artificial que mejoran considerablemente la pureza[3]"Acero Sostenible para la Movilidad," Presentación para Inversores de Nucor Corporation, Nucor, nucor.com.

La recuperación de cobre y metales preciosos de arneses de cableado y componentes electrónicos también eleva los márgenes combinados, aunque su tonelaje absoluto sigue siendo modesto. Las fracciones de plástico y materiales compuestos aún presentan obstáculos técnicos, pero los avances en el reciclaje químico capturan ahora resinas adecuadas para carcasas de baterías. La innovación continua subraya cómo la diversidad de materiales eleva tanto la complejidad como la oportunidad de ingresos para el mercado de reciclaje de vehículos.

Por Aplicación: Los Procesadores de Chatarra Ganan Terreno frente al Dominio de la Posventa

La posventa generó el 65,72% del tamaño del mercado de reciclaje de vehículos en 2024, ya que los consumidores conscientes del costo compraron motores, transmisiones y paneles de carrocería recuperados en lugar de piezas nuevas de fábrica. Los mercados en línea aceleran la coincidencia de piezas, comprimiendo los días de inventario y reduciendo los gastos generales. Sin embargo, los procesadores de chatarra y desmanteladores están preparados para una CAGR del 14,16%, ya que la integración vertical les permite monetizar cada fracción, desde el platino de los convertidores catalíticos hasta las sales de litio, dentro de una sola instalación.

Los fabricantes de equipos originales especifican cada vez más metales reciclados certificados, por lo que los procesadores con espectrometría de grado de laboratorio ganan contratos que aseguran primas sobre los metales. Con la escala llega el poder de negociación sobre la logística y las tarifas de energía, reforzando la resiliencia de los márgenes incluso cuando los precios de las materias primas se suavizan. En consecuencia, los procesadores de múltiples flujos están emergiendo como inquilinos ancla del ecosistema moderno del mercado de reciclaje de vehículos.

Por Proceso de Reciclaje: La Tecnología de Baterías Interrumpe los Métodos Manuales

El desmantelamiento manual y la descontaminación mantuvieron una participación de ingresos del 57,91% en 2024, lo que refleja su flexibilidad para diversos modelos y su papel crítico en la recuperación segura de airbags y refrigerantes. La descontaminación intensiva en mano de obra también captura el valor de las piezas reutilizables que las trituradoras destruirían. Sin embargo, el reciclaje de baterías de iones de litio registra una CAGR del 15,01%, impulsado por la vertiginosa adopción de vehículos eléctricos y las inminentes regulaciones sobre residuos de baterías. Las líneas hidrometalúrgicas recuperan hasta el 90% del litio, el níquel y el cobalto mediante procesos de lixiviación a baja temperatura desarrollados para las químicas automotrices.

Las trituradoras avanzadas ahora integran el pretratamiento de módulos de batería, la reducción de tamaño en atmósfera inerte y la extracción de masa negra antes de la separación de metales, reduciendo los riesgos mientras aumentan el rendimiento. Los brazos robóticos complementarios ejecutan la extracción repetitiva de tornillos a velocidades que el personal humano no puede igualar, liberando a los técnicos para diagnósticos de alta especialización. Este flujo de trabajo híbrido equilibra la seguridad, la velocidad y la integridad del material, convirtiéndolo en el modelo para la próxima fase del mercado de reciclaje de vehículos.

Análisis Geográfico

América del Norte representó el 42,36% del tamaño del mercado de reciclaje de vehículos en 2024, respaldada por redes de chatarra de larga data, incentivos federales para el reciclaje de baterías y grupos de mini-acerías hambrientas de materia prima. Estados Unidos alberga varias mega-trituradoras capaces de procesar 250 vehículos por hora, mientras que Canadá aprovecha su proximidad a las plantas de fabricantes de equipos originales del Medio Oeste para asegurar contratos de compra. Inversiones como la actualización de 60 millones de USD de Gerdau en Tennessee subrayan la modernización continua de la capacidad.

Asia-Pacífico es el motor de crecimiento, proyectado a una CAGR del 13,67% hasta 2030. El mandato de recuperación del 95% de vehículos al final de su vida útil de China y los esquemas de recogida de los fabricantes inyectan volúmenes formales en instalaciones con licencia; las nuevas plantas en Guangdong y Jiangsu apuntan específicamente a los volúmenes de baterías. Las normas indias de vehículos al final de su vida útil de octubre de 2025 amplían la responsabilidad del usuario, impulsando empresas conjuntas entre acereros nacionales y especialistas globales en desmantelamiento. Japón y Corea del Sur exportan tecnología de procesos a toda la ASEAN, reforzando la ventaja competitiva de la región en la recuperación de aluminio y cobre de alta pureza.

Europa mantiene una postura regulatoria líder. La directiva revisada sobre vehículos al final de su vida útil impone cuotas de plástico reciclado y estándares más estrictos de descontaminación. Programas multinacionales como el plan de economía circular de 140 millones de EUR de Renault-Suez amplían plantas de alta eficiencia en Francia y España, garantizando una demanda estable de reciclado certificado. Aunque Oriente Medio, África y América del Sur actualmente se quedan atrás en infraestructura, el aumento de la propiedad de vehículos, las regulaciones de importación sobre vehículos recuperados y los compromisos climáticos internacionales se espera que orienten la construcción incremental de capacidad, integrando estas regiones más estrechamente en el mercado de reciclaje de vehículos.

Panorama Competitivo

El mercado de reciclaje de vehículos mantiene una fragmentación media pero tiende hacia la consolidación a medida que los costos tecnológicos se disparan. En América del Norte y Europa, las cinco principales empresas controlan aproximadamente el 55-60% del rendimiento con licencia, mientras que Asia-Pacífico todavía cuenta con miles de micro-patios que se dedican principalmente a piezas extraídas manualmente. Las actualizaciones intensivas en capital otorgan a los actores de escala ventajas estructurales de costos y poder de negociación con los compradores de metales reciclados de los fabricantes de equipos originales.

La actividad estratégica está dominada por la integración vertical. La adquisición de Radius Recycling por parte de Toyota Tsusho Corporation dio al fabricante de automóviles un canal propio para la materia prima de acero y metales no ferrosos, mientras que la empresa conjunta de LG Energy Solution en 2025 con Toyota apunta a una recuperación del 95% de litio, níquel y cobalto de los paquetes retirados. Tales acuerdos acortan las distancias de transporte de materiales, aceleran la certificación e incorporan la trazabilidad en las narrativas de ESG corporativas.

Las asociaciones tecnológicas son igualmente intensas. Li-Cycle y Redwood Materials licencian conocimientos hidrometalúrgicos a ensambladores globales de baterías, asegurando acuerdos de compra para concentrados de masa negra. Mientras tanto, proveedores de equipos de planta como ANDRITZ despliegan líneas de clasificación por fusión de sensores y trituración en gas inerte adaptadas para arquitecturas de vehículos eléctricos. La competencia gira, por tanto, en torno a quién puede alinear más rápidamente la capacidad de proceso con los cambios de diseño de los fabricantes de equipos originales, reforzando la visibilidad de la demanda e impulsando el mercado de reciclaje de vehículos.

Líderes de la Industria del Reciclaje de Vehículos

LKQ Corporation

Sims Metal Management Ltd.

Copart Inc.

European Metal Recycling (EMR)

Schnitzer Steel Industries (Radius Recycling)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: En un movimiento que subraya el creciente énfasis en la sostenibilidad, LG Energy Solution y Toyota Tsusho Corporation han presentado su empresa conjunta, Green Metals Battery Innovations, LLC, dedicada al reciclaje de baterías. El acuerdo, firmado por LG Energy Solution Michigan y Toyota Tsusho America, allana el camino para que ambas empresas establezcan y gestionen una instalación de preprocesamiento en Winston-Salem, Carolina del Norte.

- Octubre de 2024: Junto con el Grupo Renault, que posee una participación del 80%, Suez asegura una participación del 20% en

The Future Is NEUTRAL,

una entidad centrada en la economía circular automotriz. Esta asociación tiene como objetivo fortalecer los esfuerzos para promover prácticas sostenibles dentro de la industria automotriz aprovechando la experiencia de ambas empresas en reciclaje y gestión de recursos. - Septiembre de 2024: Gerdau Ameristeel, una subsidiaria norteamericana del gigante brasileño del acero Gerdau, ha firmado un acuerdo de 60 millones de USD para adquirir activos de la American Dales Recycling Partnership, según informó NoticiasDe. Dales Recycling se especializa en el procesamiento de chatarra ferrosa. La adquisición abarca terrenos, inventario y activos fijos vinculados a las operaciones de Dales en Tennessee, Kentucky y Missouri. Este movimiento estratégico tiene como objetivo reforzar las capacidades de procesamiento de chatarra de Gerdau, garantizando un suministro constante de materias primas a precios competitivos para sus operaciones.

- Septiembre de 2024: En un movimiento significativo hacia la sostenibilidad, BMW de América del Norte se ha asociado con Redwood Materials para reciclar baterías de iones de litio. Esta iniciativa abarca baterías de todos los vehículos eléctricos, híbridos enchufables e híbridos suaves, incluidos los de BMW, MINI, Rolls-Royce y BMW Motorrad, en todo Estados Unidos. Esta colaboración marca un paso fundamental en el establecimiento de una cadena de valor circular de circuito cerrado para baterías de iones de litio en el país.

Alcance del Informe Global del Mercado de Reciclaje de Vehículos

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Hierro y Acero |

| Aluminio |

| Caucho |

| Cobre |

| Vidrio |

| Plástico |

| Otros |

| Fabricantes de Equipos Originales |

| Posventa |

| Procesadores de Chatarra/Desmanteladores |

| Desmantelamiento Manual y Descontaminación |

| Trituración y Clasificación Magnética/por Corrientes de Foucault |

| Reciclaje Avanzado de Baterías de Iones de Litio |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Material | Hierro y Acero | |

| Aluminio | ||

| Caucho | ||

| Cobre | ||

| Vidrio | ||

| Plástico | ||

| Otros | ||

| Por Aplicación | Fabricantes de Equipos Originales | |

| Posventa | ||

| Procesadores de Chatarra/Desmanteladores | ||

| Por Proceso de Reciclaje | Desmantelamiento Manual y Descontaminación | |

| Trituración y Clasificación Magnética/por Corrientes de Foucault | ||

| Reciclaje Avanzado de Baterías de Iones de Litio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reciclaje de vehículos?

El tamaño del mercado de reciclaje de vehículos es de 83.140 millones de USD en 2025 y se proyecta que alcance los 144.560 millones de USD en 2030.

¿Qué región lidera el mercado de reciclaje de vehículos actualmente?

América del Norte lidera con una participación de ingresos del 42,36% en 2024 gracias a su infraestructura madura y su sólido cumplimiento normativo.

¿Por qué el reciclaje de aluminio crece más rápido que el reciclaje de acero?

Los fabricantes de automóviles necesitan metales ligeros para la autonomía de los vehículos eléctricos, y el aluminio reciclado ofrece un ahorro de energía del 95% frente a la fundición primaria, manteniendo la resistencia.

¿A qué velocidad se expande el reciclaje de baterías de iones de litio?

Se espera que las líneas de reciclaje centradas en baterías crezcan a una CAGR del 15,01% hasta 2030, debido al aumento de las retiradas de vehículos eléctricos y las estrictas normas de eliminación.

Última actualización de la página el: