Tamaño y Participación del Mercado de Camiones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

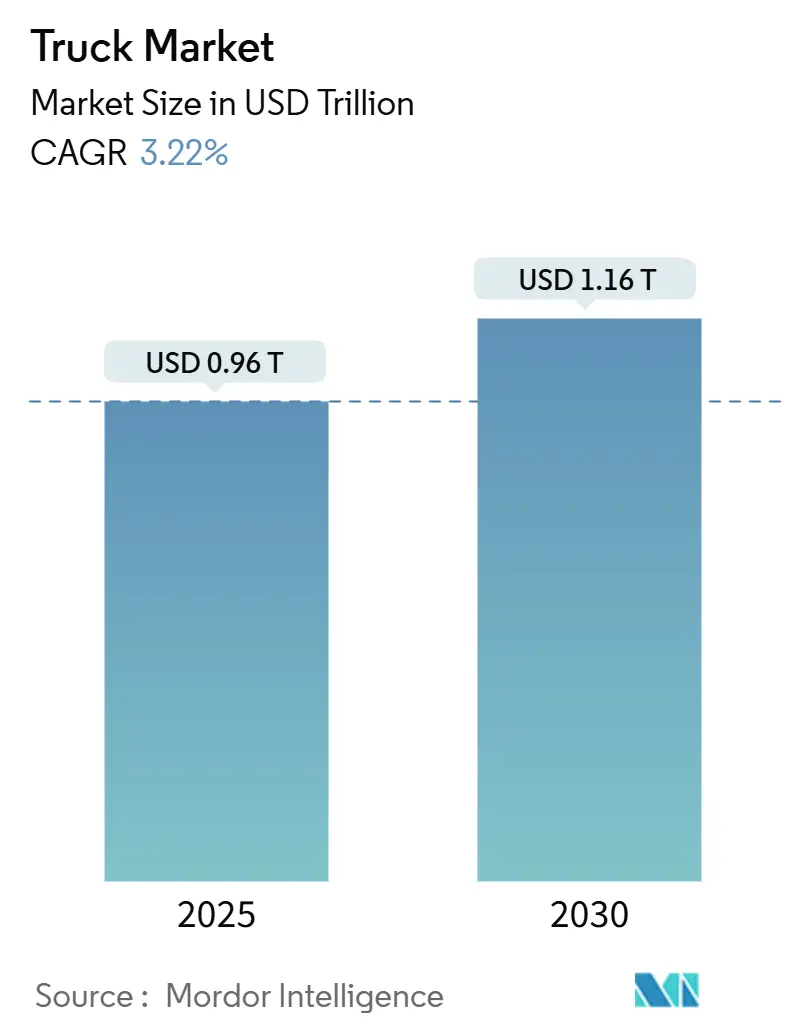

| Tamaño del Mercado (2025) | 0.96 Billones de dólares |

| Tamaño del Mercado (2030) | 1.16 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.22% CAGR |

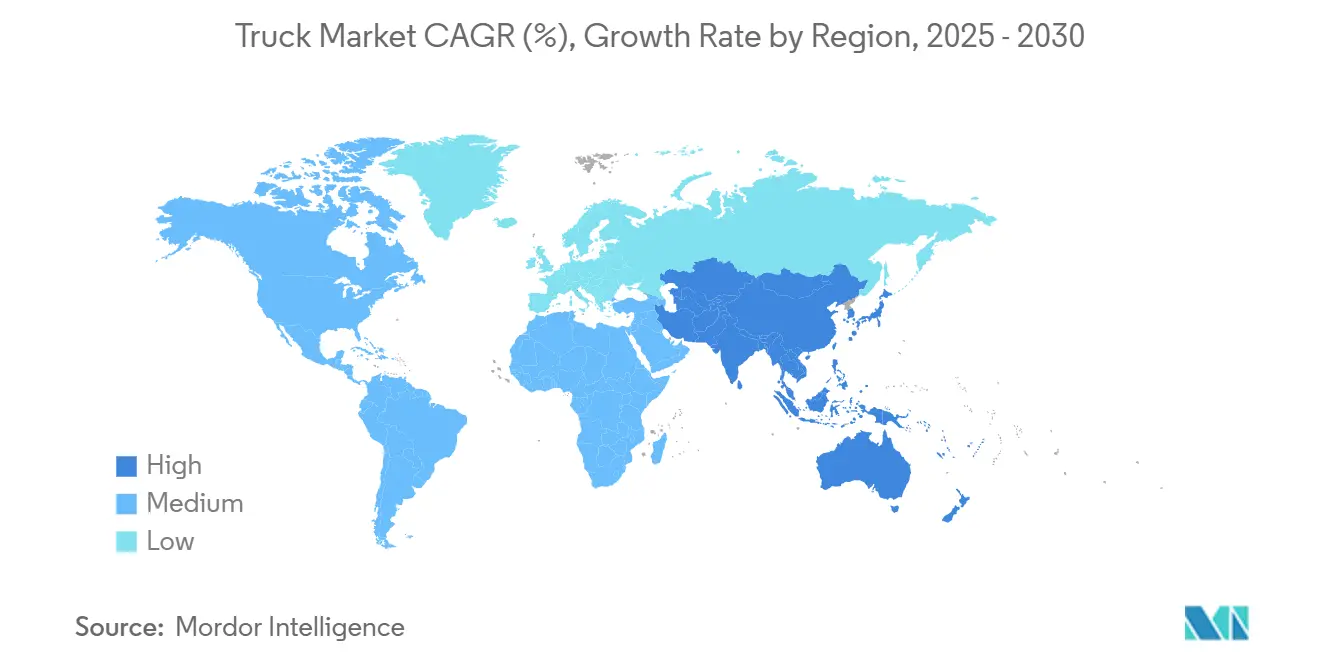

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

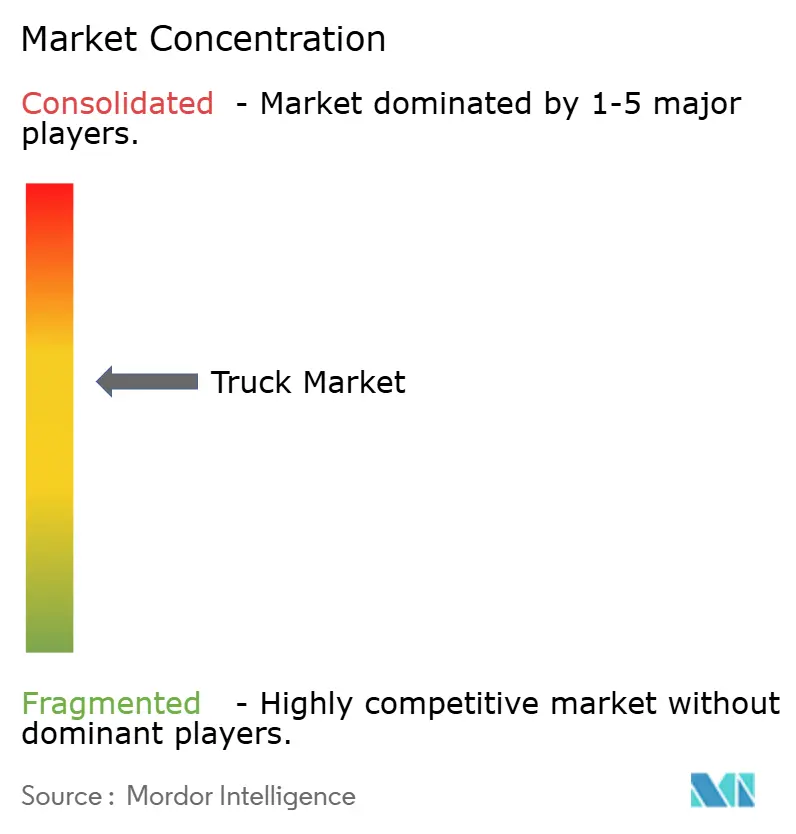

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones por Mordor Intelligence

El tamaño del Mercado de Camiones se estima en 0,96 billones de USD en 2025, y se espera que alcance 1,16 billones de USD en 2030, a una CAGR del 3,22% durante el período de pronóstico (2025-2030). La demanda crece a medida que los operadores de flota digitalizan el enrutamiento, adoptan trenes de potencia alternativos e implementan análisis de vehículos conectados que extraen mayor productividad de cada kilómetro recorrido. La electrificación gana impulso una vez que las baterías alcanzan la paridad de costos con el diésel en China y la Unión Europea, mientras que las plataformas preparadas para la conducción autónoma desplazan el foco competitivo del desplazamiento del motor hacia la capacidad de cómputo. La consolidación entre las flotas profesionales acelera la adopción tecnológica, aunque miles de fabricantes de equipos originales regionales mantienen precios competitivos. El apoyo de las políticas para el transporte de carga de cero emisiones y los corredores de carga de megavatios sustenta las decisiones de inversión a largo plazo, mientras que la volatilidad de la cadena de suministro y la escasez de conductores ponen a prueba los márgenes operativos.

Conclusiones Clave del Informe

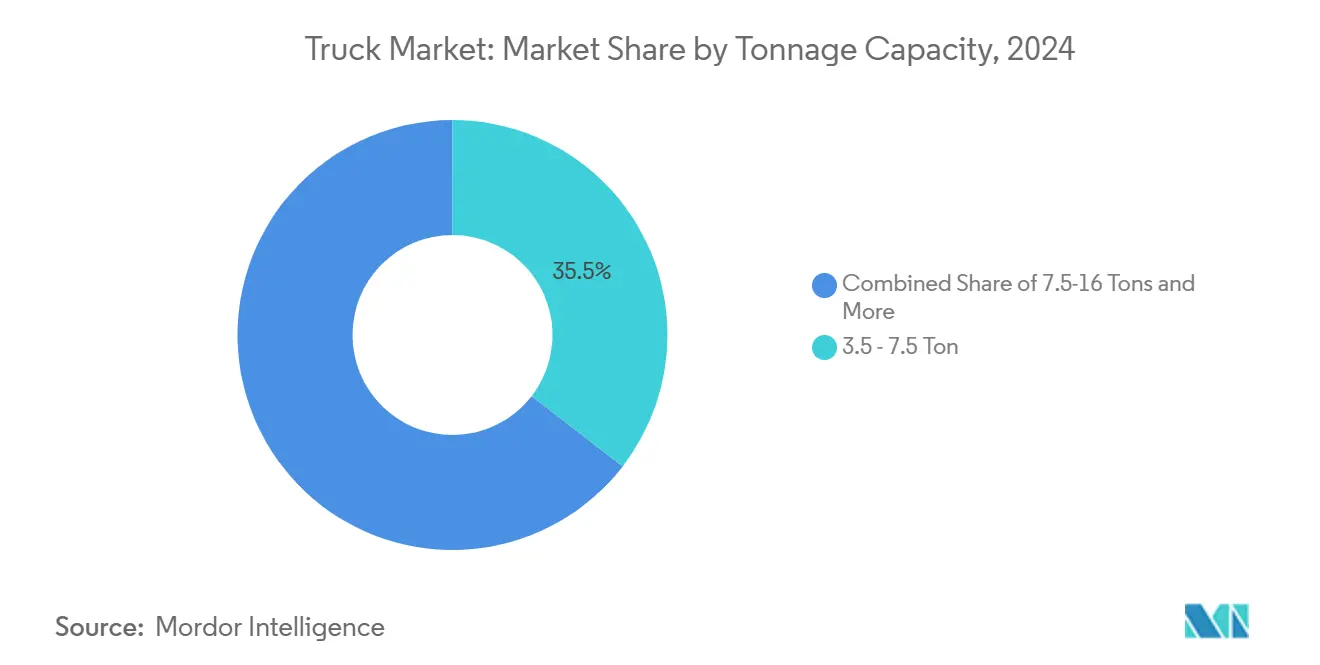

- Por tonelaje, la clase de 3,5–7,5 toneladas representó el 35,47% de la participación en el mercado de camiones en 2024, mientras que se proyecta que el segmento de 16–30 toneladas se expanda a una CAGR del 3,35% durante el período de pronóstico (2025-2030).

- Por combustible, el diésel retuvo una participación del 83,21% en el mercado de camiones en 2024; los camiones eléctricos de batería están preparados para la CAGR más rápida del 3,25% durante el período de pronóstico (2025-2030).

- Por aplicación, la logística representó el 34,48% de la participación en el mercado de camiones en 2024, mientras que se espera que la entrega de comercio electrónico registre una CAGR del 3,38% para el período de pronóstico (2025-2030).

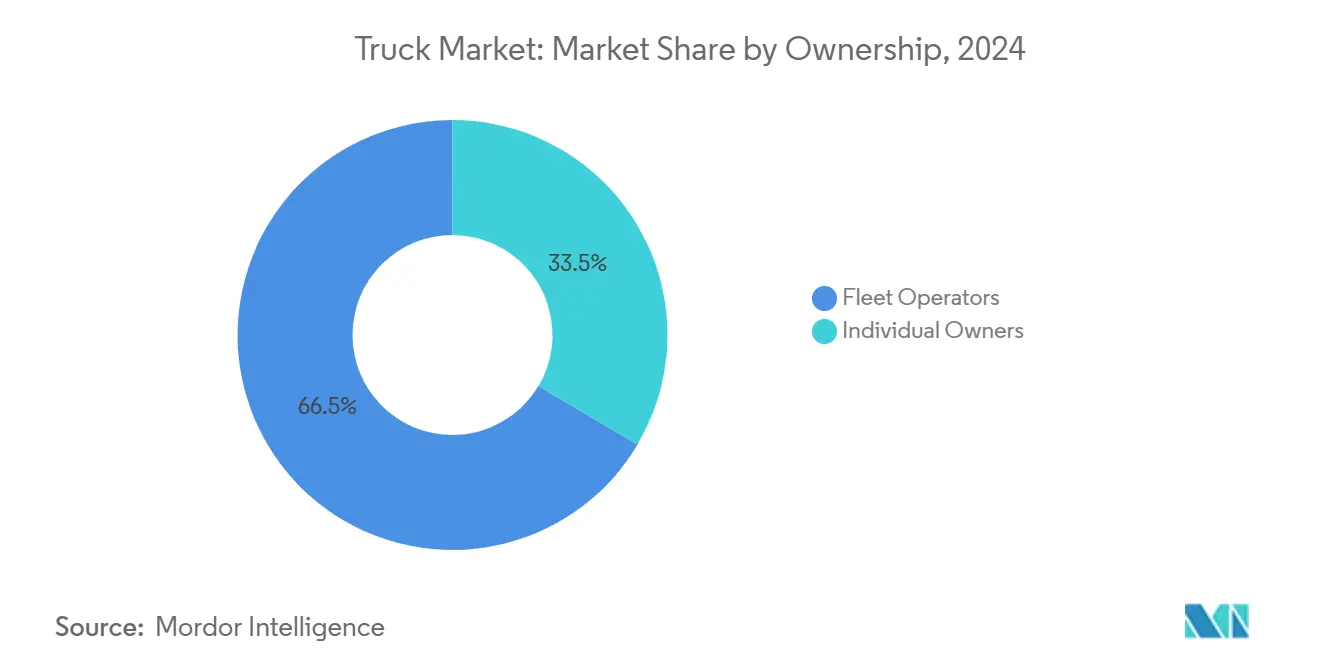

- Por propiedad, los operadores de flota mantuvieron una participación del 66,52% del mercado de camiones en 2024 y crecerán a una CAGR del 3,44% durante el período de pronóstico (2025-2030), superando a los propietarios-operadores individuales.

- Por tipo de carrocería, los camiones de caja capturaron el 27,83% de la participación del mercado de camiones en 2024; se pronostica que las unidades refrigeradas crecerán a una CAGR del 3,28% por la demanda de cadena de frío durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico dominó el 38,71% de la participación del mercado de camiones en 2024 y se espera que registre la CAGR más rápida del 3,31% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Camiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paridad de Costos de Vehículos Eléctricos con el Diésel | +0.8% | China, Unión Europea, efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico en la Última Milla | +0.6% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Megaproyectos de Infraestructura Gubernamental | +0.5% | Global, énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Superciclo Minero | +0.4% | Asia-Pacífico, África, Australia | Largo plazo (≥ 4 años) |

| Construcción de Corredores de Carga de Megavatios | +0.3% | América del Norte, Unión Europea, China | Largo plazo (≥ 4 años) |

| Transición de los Fabricantes de Equipos Originales hacia Modelos de Ingresos de Camión como Servicio | +0.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Paridad de Costos de Vehículos Eléctricos con el Diésel después de 2025

A medida que los precios de las baterías disminuyen y los precios del diésel fluctúan, los mandatos municipales están impulsando la adopción de camiones eléctricos, convirtiéndolos en una opción cada vez más atractiva y financieramente viable para las operaciones de carga urbana. Estos factores en conjunto refuerzan el argumento económico para la transición hacia camiones eléctricos en la logística urbana. Ciudades desde Shanghái hasta Berlín restringen el acceso de vehículos de combustión interna, lo que obliga a las flotas a priorizar la compatibilidad de carga y los diagnósticos de software por encima de la durabilidad mecánica[1]"Normas de Rendimiento de Emisiones para Vehículos Pesados," Comisión Europea, europa.eu.

El Auge del Comercio Electrónico en la Última Milla Obliga a la Renovación de Flotas

En respuesta a la demanda de entrega en el mismo día, las especificaciones de los camiones están evolucionando. Se observa un cambio notable hacia cabinas de bajo escalón y alta visibilidad equipadas con telemática avanzada. Estas características mejoran la eficiencia y la seguridad del conductor, haciéndolas ideales para las operaciones de entrega urbana. Tanto Amazon como los minoristas regionales no solo están actualizando sus flotas cada 3 a 5 años, sino que también están acelerando la adopción de trenes de potencia eléctricos de batería. Estos trenes de potencia, con sus menores costos por kilómetro, aumentan significativamente la rentabilidad, especialmente en ciclos de conducción con arranques y paradas frecuentes. Además, los beneficios medioambientales de los vehículos eléctricos de batería se alinean con los objetivos de sostenibilidad, impulsando aún más su adopción en el sector logístico. La integración de sistemas de telemática densa también permite el seguimiento en tiempo real, el mantenimiento predictivo y la optimización de rutas, que son fundamentales para satisfacer las exigencias de eficiencia de los servicios de entrega en el mismo día.

Megaproyectos de Infraestructura Gubernamental

Iniciativas como la Ley de Inversión en Infraestructura y Empleo de los Estados Unidos, el plan Gati Shakti de India y los corredores viales de la ASEAN garantizan la demanda plurianual de mezcladoras de concreto, volquetes y semirremolques de plataforma baja en el mercado de camiones. Estos programas de desarrollo de infraestructura tienen como objetivo mejorar la conectividad, impulsar el crecimiento económico y modernizar las redes de transporte, impulsando así la necesidad de equipos de construcción. Las cláusulas de adquisición centradas en las emisiones y el contenido local también impulsan el ensamblaje doméstico de variantes de combustible alternativo, apoyando los objetivos de sostenibilidad y fomentando las capacidades de fabricación local[2]"Hoja Informativa de la Ley de Inversión en Infraestructura y Empleo," Departamento de Transporte de los Estados Unidos, dot.gov .

Superciclo Minero en Asia-Pacífico y África

En Australia y Zambia, las expansiones de cobre y mineral de hierro están recurriendo a transportadores de 100 toneladas en el mercado de camiones. Estos transportadores prueban sistemas autónomos en pozos remotos, actuando como campos de prueba antes de la transición al transporte por carretera. La adopción de sistemas autónomos en estas operaciones mineras tiene como objetivo mejorar la eficiencia, reducir los costos operativos y mejorar los estándares de seguridad. Para estos fabricantes de equipos originales de servicio pesado, la fiabilidad de las cargas tiene prioridad sobre la economía de combustible, lo que les permite mantener precios premium[3]"Resumen de Productos Minerales: Cobre," Servicio Geológico de los Estados Unidos, usgs.gov .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Níquel y Litio | -0.4% | Global, concentrado en regiones de producción de baterías | Corto plazo (≤ 2 años) |

| Escasez de Conductores | -0.3% | América del Norte, Europa, mercados desarrollados | Mediano plazo (2-4 años) |

| Shocks Geopolíticos en las Tarifas de Flete | -0.2% | Global, concentrado en las principales rutas comerciales | Corto plazo (≤ 2 años) |

| Redes de Reabastecimiento de GNL/GNC Deficientes | -0.1% | Global, énfasis en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Níquel y Litio

El aumento de las regalías del níquel en Indonesia y el incremento de los costos de conversión del litio en China están sacudiendo los precios de las baterías. Estos desarrollos están obligando a los fabricantes de equipos originales a cubrirse contra las fluctuaciones en los precios de los metales para mitigar los riesgos. Además, la incertidumbre en los precios está causando retrasos en los pedidos de compra de camiones eléctricos, lo que impacta aún más en la cadena de suministro y la dinámica del mercado.

Escasez de Conductores en América del Norte y Europa

Con un déficit en el número de conductores calificados en los Estados Unidos, los salarios están aumentando, los calendarios de entrega se están viendo afectados y existe un creciente interés en los pilotos autónomos como posible solución a estos desafíos laborales en la próxima década en el mercado de camiones. Esta escasez de conductores ha generado interrupciones significativas en toda la industria de la logística y el transporte, impulsando a las empresas a explorar soluciones innovadoras. La tecnología de conducción autónoma, en particular, se está considerando como una estrategia a largo plazo para abordar la escasez de mano de obra, mejorar la eficiencia y reducir la dependencia de los conductores humanos. En la próxima década, los avances en esta tecnología podrían desempeñar un papel fundamental en la transformación de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Tonelaje: Aceleración del Crecimiento en el Rango Medio

A través de su perfil de aplicación flexible, la categoría de 3,5–7,5 toneladas mantuvo una participación del 35,47% del mercado de camiones en 2024. El liderazgo en la participación del mercado de camiones aquí respalda las economías de escala de plataforma para los fabricantes de equipos originales globales.

Las cargas de rango medio se ajustan a las tendencias de consolidación en los centros de distribución. Al mismo tiempo, los camiones de 16–30 toneladas crecen a una CAGR del 3,35% durante el período de pronóstico (2025-2030) a medida que los proyectos de infraestructura aumentan la demanda de mayor capacidad sin los obstáculos de la licencia CDL. Las inversiones en cabinas aerodinámicas y acristalamiento de visión directa anticipan las normas de seguridad de la Unión Europea que entrarán en vigor después de 2028.

Por Tipo de Combustible: La Transición Eléctrica se Acelera

El segmento del diésel ostenta una participación del 83,21% del mercado de camiones en 2024, reduciéndose año a año a medida que las normas de acceso urbano favorecen los trenes de potencia de cero emisiones en el tubo de escape. Los modelos eléctricos registran una CAGR del 3,25%, elevando significativamente su participación en el mercado de camiones durante el período de pronóstico (2025-2030).

Los proyectos piloto de celdas de combustible de hidrógeno abordan las limitaciones del transporte de larga distancia donde el peso de la batería penaliza la carga útil. Las asociaciones entre Daimler Truck y Paul Nutzfahrzeuge introducen un chasis modular para alojar almacenamiento de batería o hidrógeno, ofreciendo a las flotas opciones tecnológicas cubiertas bajo un ecosistema de servicio común.

Por Aplicación: Liderazgo Logístico con el Auge del Comercio Electrónico

Los servicios logísticos contribuyeron con una participación del 34,48% en el mercado de camiones en 2024, reflejando los flujos comerciales y la externalización integrada de la cadena de suministro. La entrega de comercio electrónico crece más rápido a una CAGR del 3,38% durante el período de pronóstico (2025-2030), impulsando diseños de carrocería especializados con casilleros automáticos de paquetes y particiones de temperatura para pedidos de comestibles.

Los algoritmos de planificación de rutas que aumentan las paradas diarias inclinan el costo total de propiedad a favor de la electrificación. Al mismo tiempo, la telemática confirma la conformidad de la carga y la puntualidad de la entrega para retener los contratos de logística de terceros.

Por Propiedad: La Consolidación de Flotas Continúa

El segmento de operadores de flota capturó una participación del 66,52% del mercado de camiones en 2024, ya que los transportistas aprovecharon los descuentos por volumen en adquisiciones y combustible. Se espera que el segmento avance a una CAGR del 3,44% durante el período de pronóstico (2025-2030), ampliando la brecha con los operadores individuales, cuya participación se erosiona bajo las presiones de cumplimiento y capital.

Los paquetes de Camión como Servicio reducen la inversión inicial, haciendo que las empresas de logística con activos ligeros sean más competitivas. El cumplimiento de las métricas de seguridad revisadas de la Administración Federal de Seguridad de Autotransportistas impulsa la digitalización de la telemática y las pruebas de detección de drogas que las grandes flotas pueden distribuir entre bases de activos más amplias.

Por Tipo de Carrocería: Los Camiones de Caja Lideran las Tendencias de Especialización

Las carrocerías de caja mantuvieron una participación del 27,83% del mercado de camiones en 2024 debido a las necesidades de carga segura y a prueba de intemperie. Las variantes refrigeradas registran una CAGR del 3,28% durante el período de pronóstico (2025-2030) a medida que las cadenas de frío farmacéuticas se globalizan.

Tanto los cargadores como los reguladores dependen ahora de paneles de control de cumplimiento en tiempo real, impulsados por la integración de sensores que monitorean las cargas, controlan la humedad y rastrean las temperaturas. Estos avances garantizan una mayor visibilidad, una mejor adherencia regulatoria y una eficiencia operativa optimizada en toda la cadena de suministro.

Análisis Geográfico

Asia-Pacífico controló una participación del 38,71% en el mercado de camiones en 2024 y se pronostica que registrará una CAGR del 3,31% durante el período de pronóstico (2025-2030), a medida que la maquinaria exportadora de China y el flujo de proyectos de infraestructura de India incrementan los volúmenes de carga. La penetración eléctrica en las flotas urbanas chinas superó una décima parte el año pasado, respaldada por subsidios municipales y nodos de carga densos[4]"Ventas de Vehículos Comerciales de Nueva Energía 2024," Ministerio de Industria y Tecnología de la Información, miit.gov.cn . India canaliza las asignaciones presupuestarias hacia autopistas y corredores de carga dedicados, catalizando las compras tanto de furgonetas de reparto de servicio ligero como de camiones volquete de múltiples ejes. Japón y Corea del Sur priorizan los prototipos autónomos y de hidrógeno, posicionando a los proveedores regionales en la frontera tecnológica.

América del Norte es un mercado maduro pero con gran intensidad de innovación, con la norma de Camiones Limpios Avanzados de California estableciendo puntos de referencia nacionales de facto sobre los objetivos de cero emisiones. La escasez de conductores reduce la capacidad, empujando a las flotas hacia remolques más grandes y sistemas de seguridad avanzados que amplían la ventana de utilización del vehículo. Los proyectos de recursos de Canadá y la producción maquiladora de México sostienen el tráfico transfronterizo que se beneficia de los estándares de equipos armonizados del Tratado entre los Estados Unidos, México y Canadá.

Europa presenta una alta complejidad regulatoria y una descarbonización acelerada en el mercado de camiones. Las zonas de bajas emisiones en más de 250 ciudades crean una demanda cautiva de vehículos rígidos eléctricos, mientras que los borradores de las normas Euro VII reformarán las inversiones en motores diésel para 2027. Las fricciones laborales relacionadas con el Brexit agravan las brechas de conductores, y los requisitos de Visión Directa de la Unión Europea impulsan el rediseño de cabinas. Las empresas conjuntas de fabricantes de equipos originales, como las alianzas de software entre Volvo y Daimler, ilustran las respuestas colaborativas a las elevadas facturas de investigación y desarrollo para flotas conectadas, autónomas, compartidas y eléctricas.

Panorama Competitivo

La competencia global en el mercado de camiones se mantiene moderadamente consolidada: los cinco principales fabricantes de equipos originales concentran aproximadamente tres quintas partes de los envíos de unidades, lo que indica una rivalidad equilibrada en lugar de dominancia. Daimler Truck y Volvo Group defienden su participación a través de redes de servicio y financiamiento cautivo, mientras que PACCAR mantiene la rentabilidad mediante modelos premium de larga distancia. Los participantes chinos BYD y Sinotruk se expanden hacia el Sudeste Asiático, África y Europa con precios agresivos e incentivos de ensamblaje localizado.

La tecnología forma el nuevo campo de batalla en el mercado de camiones. Las arquitecturas de vehículos definidas por software comprimen los ciclos de desarrollo y permiten lanzamientos continuos de funciones que imitan la dinámica de actualización de los teléfonos inteligentes. La fusión propuesta de Hino Motors de Toyota con Mitsubishi Fuso de Daimler tiene como objetivo aunar las inversiones en electricidad y conectividad, ilustrando las economías de escala en investigación y desarrollo. Las empresas emergentes se centran en nichos de baterías o conducción autónoma. Sin embargo, la alta intensidad de capital empuja a muchas hacia asociaciones con proveedores o de primer nivel.

Los clientes de flotas evalúan cada vez más los costos de servicio durante toda la vida útil, las garantías de tiempo de actividad y la integración digital por encima de la potencia del motor. Ese cambio favorece a los actores establecidos con redes de distribuidores consolidadas, pero recompensa a los competidores ágiles cuando las flotas prueban pilotos eléctricos o autónomos especializados sin las limitaciones de las plataformas heredadas. A lo largo del horizonte de pronóstico, las hojas de ruta de productos dependerán de chasis modulares que acepten un espectro de sistemas de propulsión para cubrir la incertidumbre regulatoria.

Líderes de la Industria de Camiones

Daimler Truck AG

Volvo Group

Traton SE

Dongfeng Motor Corp.

Paccar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hino Motors de Toyota y Mitsubishi Fuso de Daimler finalizan los planes para una fusión de la división de camiones con miras a una cotización en la Bolsa de Valores de Tokio en abril de 2026.

- Marzo de 2025: Ford Trucks, el brazo comercial pesado de Ford Otosan, e IVECO, una marca bajo Iveco Group N.V. conocida por su gama de vehículos comerciales, han firmado un Acuerdo de Desarrollo Conjunto vinculante. Esta colaboración se centra en el diseño e ingeniería de una nueva cabina adaptada para camiones de servicio pesado.

- Octubre de 2024: Volvo Group y Daimler Truck cierran una empresa conjunta al 50/50 para crear una plataforma definida por software que soporte asistencia avanzada al conductor y actualizaciones inalámbricas.

Alcance del Informe Global del Mercado de Camiones

| Servicio Ligero |

| Servicio Medio |

| Servicio Pesado |

| 3,5–7,5 Toneladas |

| 7,5–16 Toneladas |

| 16–30 Toneladas |

| Más de 30 Toneladas |

| Diésel |

| Gasolina |

| GNC / GNL |

| Eléctrico |

| Logística |

| Construcción |

| Agricultura |

| Minería |

| Servicios Públicos |

| Otros |

| Operadores de Flota |

| Propietarios Individuales |

| Plataforma |

| Camión de Caja |

| Refrigerado |

| Cisterna |

| Volquete |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Servicio Ligero | |

| Servicio Medio | ||

| Servicio Pesado | ||

| Por Capacidad de Tonelaje | 3,5–7,5 Toneladas | |

| 7,5–16 Toneladas | ||

| 16–30 Toneladas | ||

| Más de 30 Toneladas | ||

| Por Tipo de Combustible | Diésel | |

| Gasolina | ||

| GNC / GNL | ||

| Eléctrico | ||

| Por Aplicación | Logística | |

| Construcción | ||

| Agricultura | ||

| Minería | ||

| Servicios Públicos | ||

| Otros | ||

| Por Propiedad | Operadores de Flota | |

| Propietarios Individuales | ||

| Por Tipo de Carrocería | Plataforma | |

| Camión de Caja | ||

| Refrigerado | ||

| Cisterna | ||

| Volquete | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de camiones en 2030?

Se espera que el mercado de camiones alcance 1,16 billones de USD en 2030.

¿Qué segmento de camiones crece más rápido por tonelaje?

Los vehículos en el rango de 16–30 toneladas están preparados para crecer a una CAGR del 3,35% hasta 2030.

¿Qué tan grande es la participación de Asia-Pacífico en las ventas globales de camiones?

Asia-Pacífico mantuvo el 38,71% de los ingresos por ventas globales en 2024.

¿Por qué los camiones eléctricos están ganando terreno en la logística urbana?

La disminución de los precios de las baterías, los menores costos operativos por kilómetro y las zonas de emisiones urbanas favorecen los trenes de potencia eléctricos para las rutas de entrega con arranques y paradas frecuentes.

¿Qué factor limita más el crecimiento de la producción de camiones eléctricos?

Las cadenas de suministro volátiles de níquel y litio elevan los costos de las baterías y restringen los calendarios de lanzamiento.

Última actualización de la página el: