Tamaño y Participación del Mercado de Pectina de Frutas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

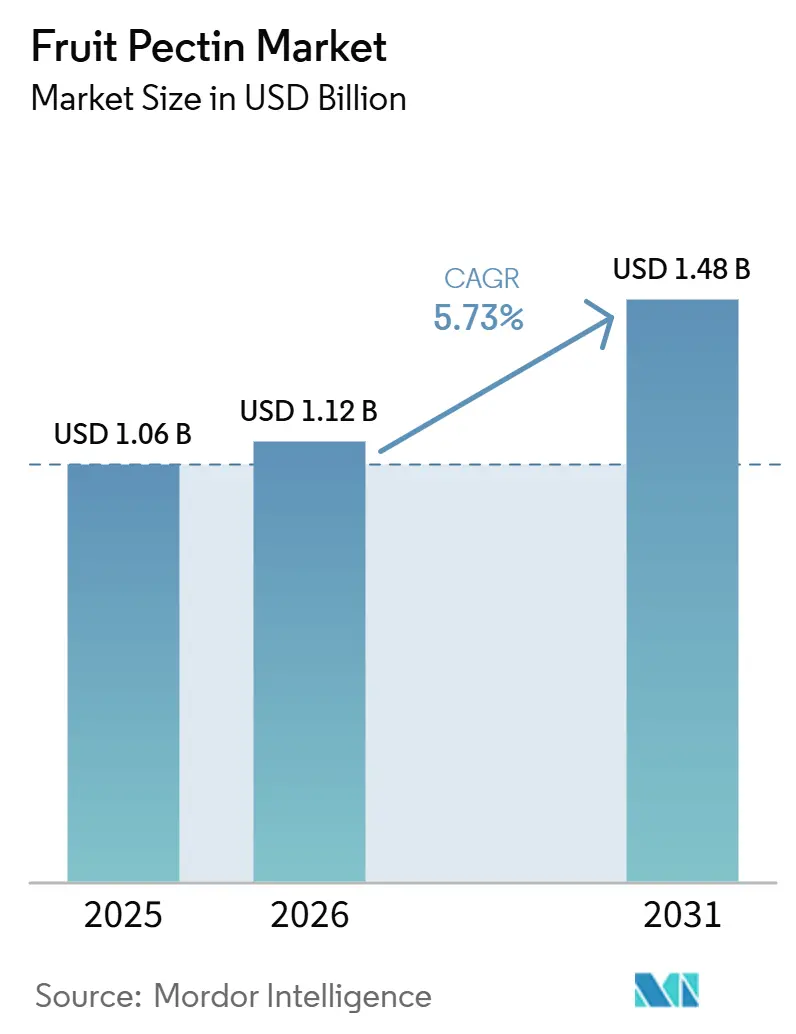

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

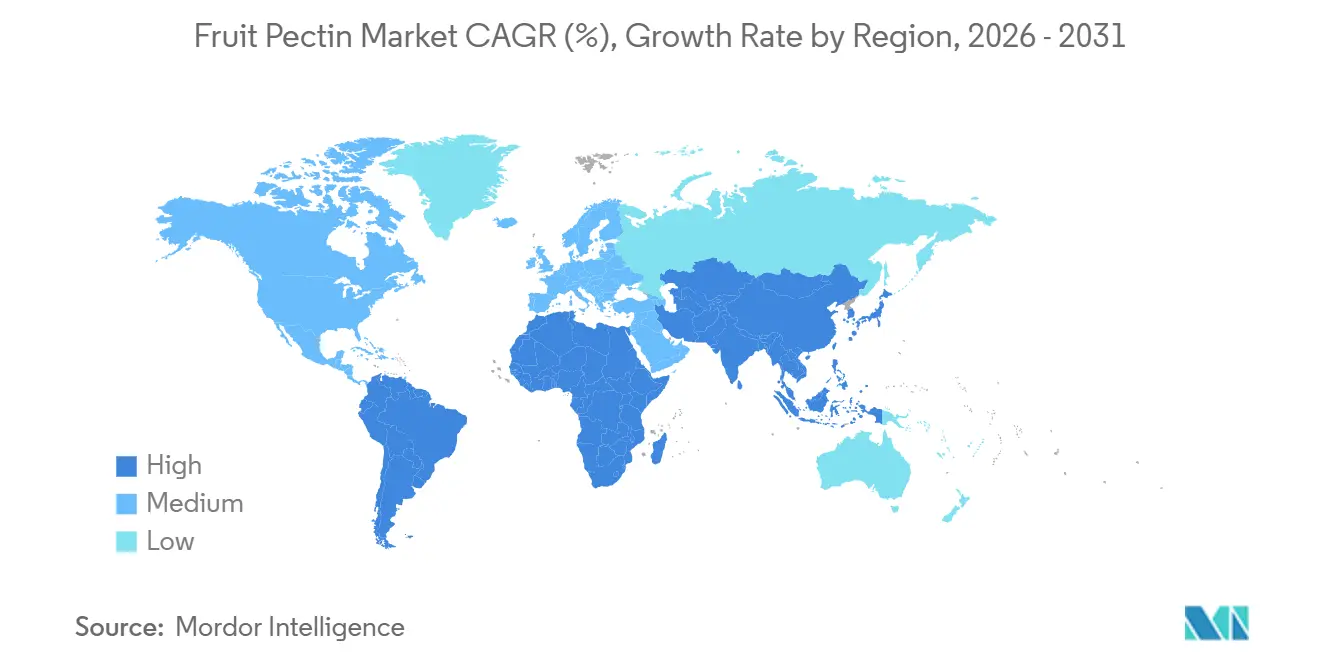

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

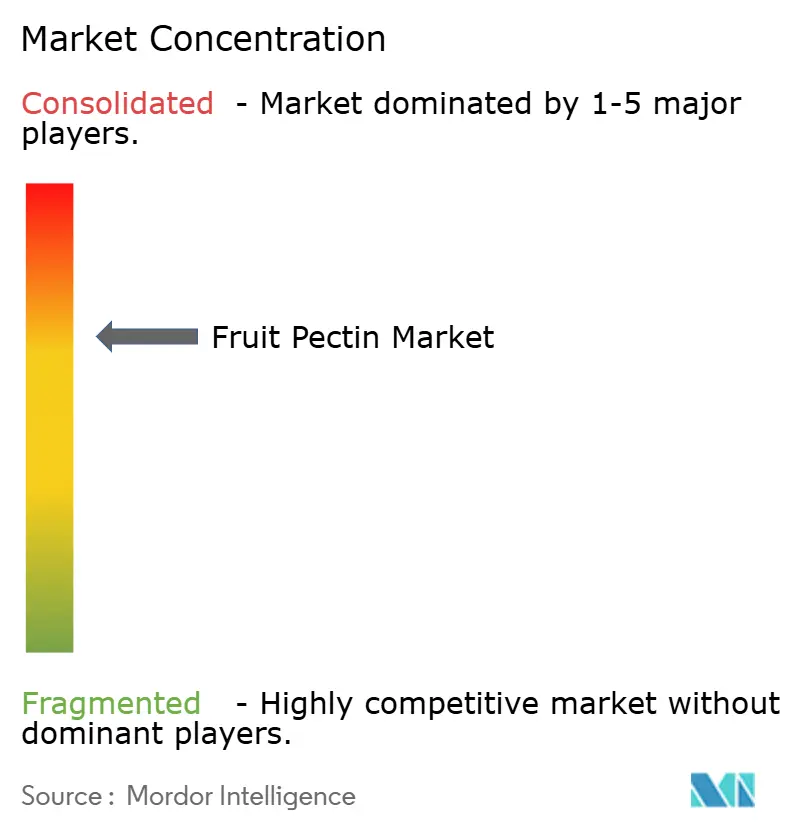

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pectina de Frutas por Mordor Intelligence

Se espera que el tamaño del mercado de pectina de frutas aumente de USD 1,06 mil millones en 2025 a USD 1,12 mil millones en 2026 y alcance USD 1,48 mil millones en 2031, creciendo a una CAGR del 5,73% durante 2026-2031. El mercado está siendo impulsado por varios factores, entre ellos la creciente demanda de productos con etiqueta limpia, el creciente interés de la industria farmacéutica en matrices de gel con respuesta al pH y los avances en tecnologías de extracción ecológica. Estos factores están ampliando las aplicaciones de la pectina más allá de los usos tradicionales como mermeladas y jaleas. Por fuente, las frutas cítricas siguen siendo la principal materia prima, formando la columna vertebral de la cadena de suministro debido a su alto contenido de pectina. En términos de tipo, la pectina de bajo metoxilo está ganando popularidad, alineándose con la creciente preferencia de los consumidores por productos con azúcar reducida. En cuanto a las aplicaciones, el sector farmacéutico está emergiendo como un área de crecimiento significativa, con pectina utilizada en sistemas innovadores de administración de fármacos y otras aplicaciones médicas. El mercado está moderadamente consolidado, con algunos actores clave que dominan el panorama competitivo.

Conclusiones Clave del Informe

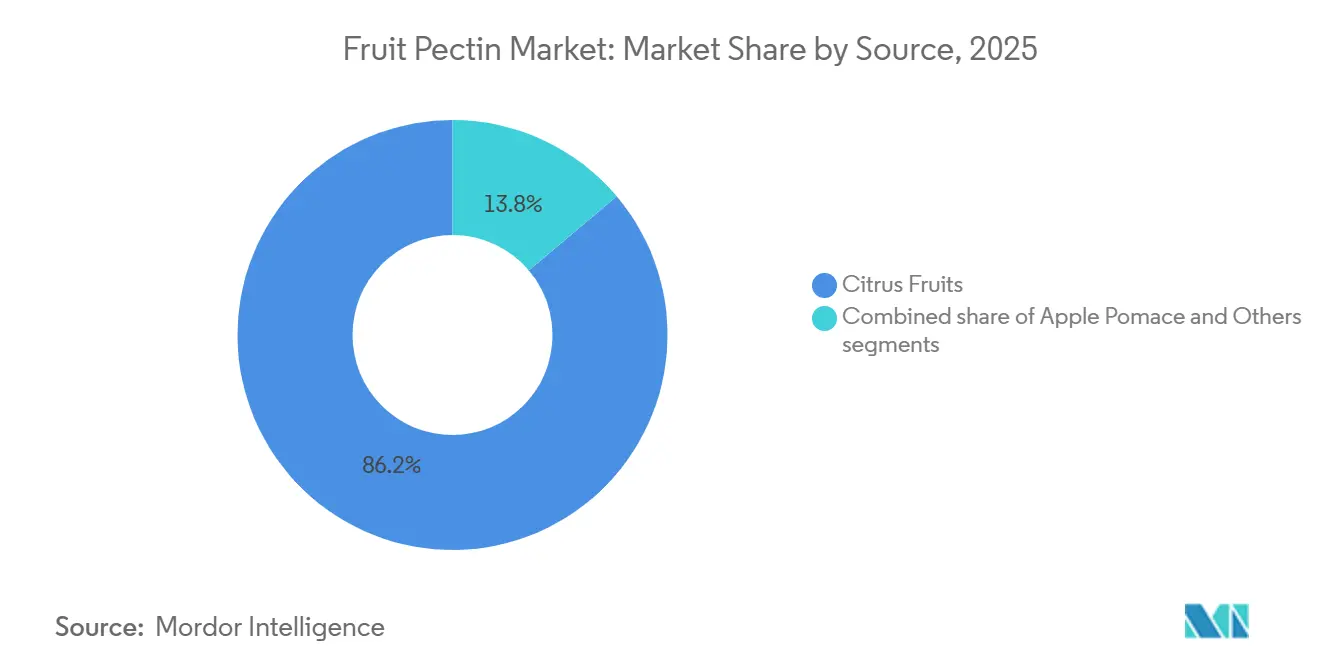

- Por fuente, las cáscaras de cítricos representaron el 86,17% de la participación del mercado de pectina de frutas en 2025, mientras que se proyecta que el orujo de manzana se expanda a una CAGR del 7,54% entre 2026 y 2031, la más rápida entre las fuentes de materias primas.

- Por tipo, los grados de alto metoxilo representaron el 67,53% del tamaño del mercado de pectina de frutas en 2025, mientras que se prevé que los grados de bajo metoxilo crezcan a una CAGR del 6,45% hasta 2031.

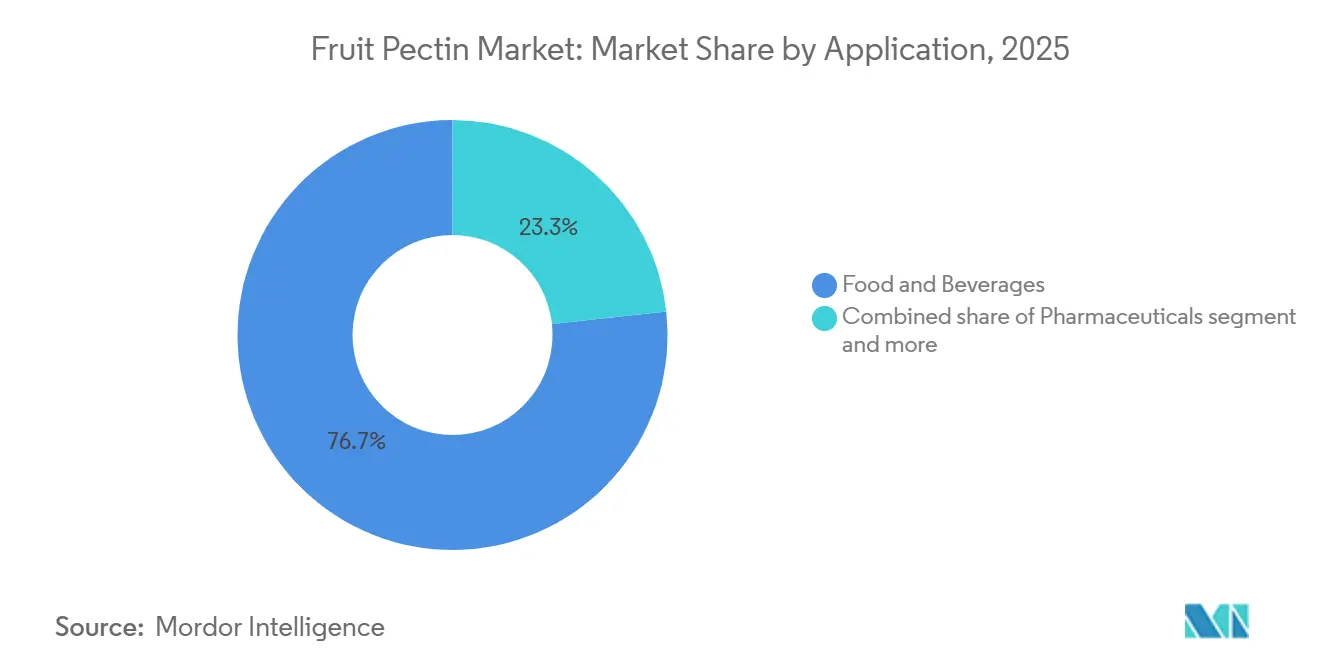

- Por aplicación, los alimentos y bebidas lideraron el mercado de pectina de frutas en 2025, con una participación del 76,74%; los productos farmacéuticos son la aplicación de más rápido crecimiento, con una CAGR del 6,27% hasta 2031.

- Por geografía, Europa lideró con el 43,11% de la participación del mercado de pectina de frutas en 2025, y Asia-Pacífico registró la CAGR más alta del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pectina de Frutas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de productos alimenticios bajos en azúcar, sin azúcar y funcionales | +1.2% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Popularidad de bebidas a base de frutas y productos listos para consumir | +1.0% | Global, más fuerte en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por ingredientes de etiqueta limpia y naturales | +0.9% | América del Norte y Europa, expandiéndose a los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías de extracción y procesamiento | +0.7% | Global, liderado por centros de Investigación y Desarrollo de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre la salud digestiva y la ingesta de fibra dietética | +0.8% | Global, particularmente fuerte en América del Norte y Australia | Mediano plazo (2-4 años) |

| Expansión de aplicaciones en productos farmacéuticos y de cuidado personal | +0.6% | Asia-Pacífico y América del Norte, con crecimiento de nicho en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos alimenticios bajos en azúcar, sin azúcar y funcionales

La creciente demanda de productos alimenticios bajos en azúcar, sin azúcar y funcionales está impulsando significativamente el mercado global de pectina de frutas. Según la Encuesta de Alimentos y Salud 2025 del Consejo Internacional de Información Alimentaria (IFIC), alrededor del 62% de los consumidores de Estados Unidos están preocupados por su ingesta de azúcar. Entre ellos, el 24% está extremadamente preocupado, mientras que el 39% está algo preocupado[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2025", ific.org. Esto indica un claro cambio hacia hábitos alimenticios más saludables. Para satisfacer esta demanda, los fabricantes utilizan cada vez más pectina de bajo metoxilo, que puede reducir el azúcar añadido hasta en un 50% manteniendo la textura deseada en productos como mermeladas, yogures de frutas y rellenos de panadería. Además, la pectina está clasificada como fibra dietética soluble, lo que respalda las declaraciones relacionadas con la salud en el etiquetado de los productos. Esto se alinea con los requisitos regulatorios y la creciente preferencia del consumidor por ingredientes de etiqueta limpia y naturales, lo que impulsa aún más su adopción en la industria alimentaria.

Creciente conciencia del consumidor sobre la salud digestiva y la ingesta de fibra dietética

La creciente conciencia de los consumidores sobre la importancia de la salud digestiva y la ingesta de fibra dietética está impulsando el mercado global de pectina de frutas. La pectina, una fibra soluble natural, desempeña un papel vital en la mejora de la salud intestinal, la ayuda a la digestión y el control de los niveles de colesterol. Estos beneficios la convierten en un ingrediente ideal para productos alimenticios funcionales. Según Frontiers en 2025, la ingesta diaria recomendada de fibra es de 25 gramos para las mujeres y 38 gramos para los hombres menores de 51 años[2]Fuente: Frontiers Org, "Asociación entre la Ingesta de Fibra Dietética y la Obesidad en Adultos de EE. UU.", frontiersin.org. Sin embargo, muchas personas no alcanzan estas recomendaciones, lo que crea una brecha significativa en el consumo de fibra. Para abordar esto, los fabricantes de alimentos están incorporando cada vez más ingredientes ricos en fibra, como la pectina, en una variedad de productos, incluidas bebidas, productos lácteos y aperitivos. La creciente demanda de productos de etiqueta limpia y orientados a la salud está impulsando aún más el uso de la pectina en diversas industrias. Esta tendencia destaca el papel en expansión de la pectina para satisfacer las preferencias de los consumidores por opciones alimenticias más saludables y funcionales.

Preferencia del consumidor por ingredientes de etiqueta limpia y naturales

La creciente demanda de ingredientes naturales de etiqueta limpia es un factor clave que impulsa el mercado global de pectina de frutas. La pectina, extraída de cáscaras de cítricos y orujo de manzana, se alinea con las crecientes preferencias de los consumidores por productos sin aditivos artificiales y respalda un etiquetado claro y transparente. Según la Encuesta de Alimentos y Salud 2025 del Consejo Internacional de Información Alimentaria (IFIC), aproximadamente el 53% de los consumidores de Estados Unidos revisan activamente las listas de ingredientes al comprar, lo que subraya la importancia de utilizar ingredientes familiares y naturales en los productos[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2025", ific.org. Además, la pectina puede obtener certificaciones como No-OGM y orgánica, lo que la convierte en una opción más atractiva en comparación con los espesantes sintéticos. Esta alineación con las tendencias de etiqueta limpia ha impulsado significativamente su uso en aplicaciones de alimentos y bebidas, incluidas mermeladas, jaleas y productos lácteos, así como en áreas emergentes como formulaciones a base de plantas y con azúcar reducida.

Expansión de aplicaciones en productos farmacéuticos y de cuidado personal

El creciente uso de la pectina de frutas en productos farmacéuticos y de cuidado personal es un importante impulsor del mercado global. En el sector farmacéutico, la pectina se está utilizando en sistemas avanzados de administración de fármacos, como formulaciones gastrorretentivas. Estos sistemas permiten que los medicamentos se liberen lentamente durante hasta 12 horas, ayudando a los pacientes a adherirse a sus planes de tratamiento de manera más efectiva. Mientras tanto, en la industria del cuidado personal, especialmente en los mercados de belleza asiáticos, la pectina está ganando popularidad por sus propiedades naturales formadoras de películas. Se está incorporando en productos biodegradables a base de plantas, alineándose con la creciente demanda de soluciones sostenibles y ecológicas. Estas aplicaciones especializadas están expandiendo el papel de la pectina más allá de su uso tradicional en productos alimenticios, impulsando significativamente la demanda en diversas industrias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de producción y extracción en comparación con alternativas sintéticas | -0.5% | Global, más agudo en regiones con infraestructura limitada de procesamiento de cítricos y manzanas | Corto plazo (≤ 2 años) |

| Competencia de hidrocoloides alternativos como gelatina, carragenina y goma xantana | -0.4% | Global, particularmente en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Volatilidad de precios de las materias primas debido a las condiciones climáticas | -0.6% | América del Sur y Europa mediterránea, con repercusión en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Variaciones regulatorias entre regiones en materia de aditivos alimentarios y etiquetado | -0.3% | Global, con estándares divergentes en Asia-Pacífico, Oriente Medio y África, y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de hidrocoloides alternativos como gelatina, carragenina y goma xantana

La competencia de otros hidrocoloides, como la gelatina, la carragenina y la goma xantana, es un desafío significativo para el mercado de pectina de frutas. Estas alternativas ofrecen beneficios específicos, como mejor textura, mayor estabilidad y mayor eficiencia, y a menudo requieren cantidades más pequeñas para lograr los resultados deseados. Esto las hace atractivas para los fabricantes, especialmente en industrias sensibles a los costos. En aplicaciones como la confitería y los productos lácteos, estos sustitutos suelen preferirse por su rendimiento comprobado y su rentabilidad. Para mantenerse competitivos, los proveedores de pectina están desarrollando formulaciones combinadas y mejoradas. Sin embargo, estos esfuerzos a veces pueden comprometer el atractivo de etiqueta limpia de la pectina, que es un factor clave de diferenciación en ciertos mercados. Como resultado, la pectina enfrenta limitaciones para mantener su posición única en algunas aplicaciones de uso final.

Altos costos de producción y extracción en comparación con alternativas sintéticas

Los altos costos de producción y extracción siguen siendo un desafío significativo para el mercado de pectina de frutas. La producción de pectina depende de materias primas como cáscaras de cítricos y orujo de manzana, que son estacionales y deben procesarse rápidamente para evitar su deterioro. Esto añade complejidad a la cadena de suministro. Además, el proceso de extracción, que implica tratamiento ácido y purificación, requiere una cantidad sustancial de energía y recursos, lo que eleva aún más los costos. Como resultado, la pectina es más costosa en comparación con los hidrocoloides sintéticos o alternativos. Esta diferencia de precio dificulta que los fabricantes, especialmente en regiones sensibles a los costos como los mercados emergentes, adopten la pectina de manera generalizada. A pesar de su atractivo como ingrediente natural y de etiqueta limpia, los altos costos limitan su uso más amplio en diversas aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Cítricos Dominan el Panorama de 2025

Las materias primas a base de cítricos ocupan una posición dominante en el mercado de pectina de frutas, contribuyendo al 86,17% de la participación de mercado en 2025. Esta dominancia se debe principalmente a la abundante disponibilidad de cáscaras de cítricos, especialmente de las industrias de procesamiento de naranja y limón, que proporcionan altos rendimientos de pectina a un costo menor. La pectina derivada de cítricos es ampliamente preferida por los fabricantes de alimentos y bebidas debido a su calidad consistente y sus excelentes propiedades gelificantes. Además, la cadena de suministro bien establecida para la pectina a base de cítricos refuerza aún más su liderazgo en el mercado en todas las regiones.

Por otro lado, la pectina derivada de manzana está ganando terreno gradualmente y se espera que crezca a una CAGR del 7,54% entre 2026 y 2031. La creciente demanda de ingredientes de etiqueta limpia y de origen natural ha impulsado el uso del orujo de manzana como materia prima sostenible para la producción de pectina. La pectina a base de manzana es particularmente popular en aplicaciones premium y especializadas debido a sus propiedades funcionales únicas y su percepción como una alternativa más natural. Aunque tiene una participación de mercado menor en comparación con la pectina a base de cítricos, se anticipa que este segmento verá un crecimiento constante a medida que las preferencias de los consumidores se orienten hacia productos sostenibles y naturales.

Por Tipo: El Alto Metoxilo Sigue Siendo Dominante

La pectina de alto metoxilo (AM) sigue siendo el tipo líder en el mercado de pectina de frutas, con el 67,53% de la participación total del mercado en 2025. Su popularidad se debe a su uso generalizado en productos tradicionales como mermeladas, confituras y otros artículos a base de frutas con alto contenido de azúcar, donde ayuda a crear una textura similar a un gel. Los fabricantes prefieren la pectina AM porque funciona bien con formulaciones de alto contenido de azúcar y ofrece resultados consistentes. Esto la convierte en un ingrediente clave en la producción a gran escala de productos de frutas procesadas, asegurando su continua dominancia en el mercado.

En contraste, la pectina de bajo metoxilo (BM) está experimentando un crecimiento constante y se espera que crezca a una CAGR del 6,45% hasta 2031. La creciente demanda de productos alimenticios bajos en azúcar, con calorías reducidas y aptos para diabéticos está impulsando este crecimiento, ya que la pectina BM puede formar geles sin depender en gran medida del azúcar. Se utiliza cada vez más en alimentos funcionales, productos lácteos y formulaciones orientadas a la salud, atendiendo a la creciente preferencia de los consumidores por opciones más saludables. Como resultado, la pectina BM está ganando más atención y se está convirtiendo en una opción importante para los fabricantes que se dirigen a consumidores conscientes de su salud.

Por Aplicación: Los Alimentos Lideran, los Productos Farmacéuticos Crecen

El segmento de alimentos y bebidas es el mayor contribuyente al mercado global de pectina de frutas, representando el 76,74% de la participación total del mercado en 2025. Esta dominancia se debe principalmente al uso generalizado de la pectina como agente gelificante, espesante y estabilizante en productos como mermeladas, jaleas, productos lácteos y productos horneados. Su capacidad para mejorar la textura y la estabilidad del producto la convierte en una opción preferida para los fabricantes. Además, la creciente demanda de alimentos procesados y de conveniencia impulsa aún más la adopción de la pectina en este segmento, ya que los consumidores buscan cada vez más productos listos para consumir y de larga vida útil.

El segmento farmacéutico, aunque más pequeño, se espera que crezca de manera constante a una CAGR del 6,27% entre 2026 y 2031. Este crecimiento está impulsado por el creciente uso de la pectina en sistemas de administración de fármacos, productos para el cuidado de heridas y como suplemento de fibra dietética. El origen natural de la pectina, su seguridad y su compatibilidad con las formulaciones médicas la convierten en un ingrediente atractivo para aplicaciones farmacéuticas y nutracéuticas. A medida que los consumidores se vuelven más conscientes de su salud y buscan ingredientes funcionales en sus productos, se anticipa que el papel de la pectina en el sector farmacéutico se expandirá significativamente en los próximos años.

Análisis Geográfico

Europa fue el mercado más grande de pectina de frutas en 2025, representando el 43,11% de los ingresos totales. El liderazgo de la región está impulsado por su fuerte enfoque en productos de etiqueta limpia y estrictas regulaciones de seguridad alimentaria, que han impulsado la demanda de pectina de alta calidad en aplicaciones alimentarias. Además, Europa se beneficia de instalaciones de fabricación bien establecidas y cadenas de suministro eficientes, lo que garantiza un flujo constante de pectina para satisfacer las necesidades del mercado. Estos factores han consolidado la posición de Europa como un actor clave en el mercado de pectina de frutas.

Se espera que la región de Asia-Pacífico crezca a la tasa más rápida, con una CAGR proyectada del 7,25% hasta 2031. Este crecimiento está impulsado por la creciente urbanización, la creciente demanda de alimentos de conveniencia y el uso en expansión de productos de frutas procesadas. Las economías emergentes de la región están experimentando cambios en las preferencias dietéticas y un rápido desarrollo del sector minorista, creando oportunidades significativas para las aplicaciones de pectina. Es probable que tanto las industrias alimentarias como las no alimentarias en Asia-Pacífico adopten la pectina a una tasa más alta, contribuyendo a la rápida expansión del mercado en la región.

Se anticipa que América del Norte verá un crecimiento constante, impulsado por la creciente preferencia de los consumidores por productos de etiqueta limpia y bajos en azúcar. América del Sur desempeña un papel fundamental en la cadena de suministro global como importante proveedor de materias primas, en particular cáscaras de cítricos utilizadas en la producción de pectina. Mientras tanto, Oriente Medio y África son mercados emergentes donde la demanda está aumentando gradualmente debido al crecimiento de las industrias de procesamiento de alimentos. En conjunto, estas regiones contribuyen a un mercado global equilibrado, con mercados tanto establecidos como en desarrollo que dan forma a la demanda general de pectina de frutas.

Panorama Competitivo

El mercado de pectina de frutas está moderadamente consolidado, con algunas grandes empresas globales y varios actores de tamaño mediano compitiendo. Las principales empresas como Tate & Lyle y DSM-Firmenich han ampliado su presencia en el mercado mediante adquisiciones y la ampliación de sus carteras de productos. Estas empresas ofrecen una amplia gama de productos, lo que permite a los fabricantes de alimentos obtener múltiples ingredientes de un solo proveedor. Esta estrategia no solo mejora su alcance global, sino que también mejora su capacidad para satisfacer de manera eficiente las diversas necesidades de varias industrias.

Las empresas de tamaño mediano, como Ceamsa y Krishna Pectins, también desempeñan un papel significativo en el mercado. Estas empresas se centran en obtener materias primas localmente, mantener procesos de producción flexibles y construir relaciones sólidas con los clientes. Al ofrecer soluciones personalizadas y responder rápidamente a las demandas del mercado, atienden con éxito a segmentos de nicho. Este equilibrio entre líderes globales y actores regionales crea un entorno de mercado competitivo y dinámico en el que ambos tipos de empresas contribuyen al crecimiento general.

Los avances tecnológicos y los requisitos regulatorios también dan forma al panorama competitivo del mercado de pectina de frutas. Las empresas están invirtiendo en métodos de extracción innovadores y desarrollando nuevos productos para mejorar la eficiencia y ampliar el rango de aplicaciones de la pectina. Al mismo tiempo, las estrictas regulaciones de calidad y seguridad, especialmente en las regiones desarrolladas, dificultan la competencia de los nuevos participantes. Estos factores garantizan que el mercado siga siendo competitivo mientras mantiene una estructura estable, impulsada por la innovación y el cumplimiento de los estándares de la industria.

Líderes de la Industria de Pectina de Frutas

Herbstreith & Fox GmbH

Cargill Inc.

International Flavors & Fragrances (IFF)

Tate & Lyle PLC

DSM-Fermenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSM-Firmenich aumentó su participación en Yantai DSM Andre Pectin Company Limited del 75% al 90,5% mediante la adquisición de un 15,5% adicional de acciones, fortaleciendo su posición en el mercado de ingredientes alimentarios especializados. Andre Pectin, un productor líder de pectina de manzana y cítricos, continúa con el 9,5% de las acciones en manos de Rich Spring Holdings Limited.

- Marzo de 2025: Cargill introdujo un sustituto de pectina rentable diseñado como alternativa a la costosa pectina utilizada en gomitas y jaleas, dirigido a consumidores conscientes del valor en India. Esta innovación, presentada junto con rellenos estables al horneado y otras mezclas funcionales, destaca el compromiso de Cargill de ofrecer soluciones versátiles y de alta calidad para la industria alimentaria en evolución.

- Noviembre de 2024: Tate & Lyle completó su adquisición de CP Kelco, creando un negocio líder global de soluciones especializadas para alimentos y bebidas con capacidades mejoradas en ingredientes naturales como pectina y gomas especiales.

Alcance del Informe del Mercado Global de Pectina de Frutas

La pectina de frutas es una fibra soluble natural que se encuentra en las paredes celulares de las frutas, comúnmente utilizada como agente gelificante en mermeladas, jaleas y productos alimenticios. El mercado global de pectina de frutas está segmentado por fuente, tipo, aplicación y geografía. Según la fuente, el mercado se clasifica en frutas cítricas, orujo de manzana y otros. Según el tipo, el mercado se clasifica en pectina de alto metoxilo y pectina de bajo metoxilo. Según la aplicación, el mercado se clasifica en alimentos y bebidas, productos farmacéuticos, belleza y cuidado personal, y otras aplicaciones. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Frutas Cítricas | Naranja |

| Cáscara de Limón | |

| Otros | |

| Orujo de Manzana | |

| Otros |

| Pectina de Alto Metoxilo |

| Pectina de Bajo Metoxilo |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Belleza y Cuidado Personal |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Frutas Cítricas | Naranja |

| Cáscara de Limón | ||

| Otros | ||

| Orujo de Manzana | ||

| Otros | ||

| Por Tipo | Pectina de Alto Metoxilo | |

| Pectina de Bajo Metoxilo | ||

| Por Aplicación | Alimentos y Bebidas | |

| Productos Farmacéuticos | ||

| Belleza y Cuidado Personal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pectina de frutas para 2031?

Se prevé que alcance USD 1,48 mil millones, expandiéndose a una CAGR del 5,73% de 2026 a 2031.

¿Qué materia prima domina la producción comercial de pectina?

La cáscara de cítricos proporcionó el 86,17% del suministro global en 2025, anclada por Brasil y España.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 7,25% ante la creciente demanda de bebidas de conveniencia y alternativas lácteas.

¿Por qué las pectinas de bajo metoxilo están ganando terreno?

Se gelifican con calcio en lugar de azúcar, lo que permite productos con azúcar reducida que cumplen con los regímenes globales de impuestos al azúcar.

Última actualización de la página el: