Tamaño y Participación del Mercado de Pectina Cítrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

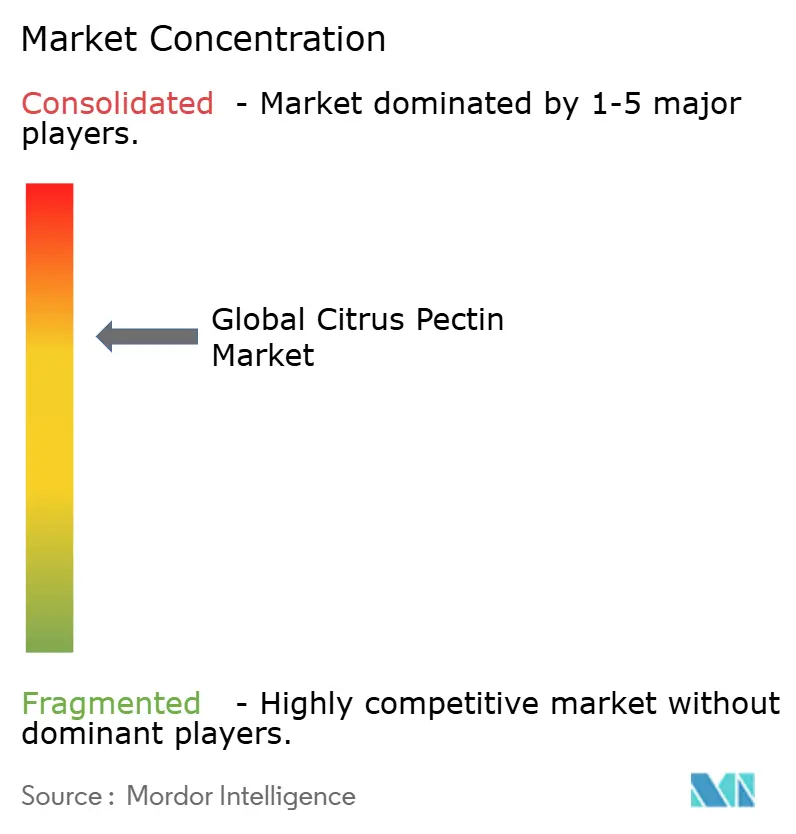

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pectina Cítrica por Mordor Intelligence

Se proyecta que el tamaño del mercado de pectina cítrica se expanda desde USD 914,57 millones en 2025 y USD 969,91 millones en 2026 hasta USD 1.301,02 millones en 2031, registrando una CAGR del 6,05% entre 2026 y 2031. Con el endurecimiento de las regulaciones de etiquetado limpio y la creciente popularidad de las tendencias basadas en plantas, el mercado de pectina cítrica está experimentando una transformación notable. A medida que crece la demanda de ingredientes reconocibles, también aumentan las presiones regulatorias sobre los hidrocoloides sintéticos[1]Fuente: Comisión Europea, "Nuevas normas entran en vigor para una economía de envases más sostenible y competitiva", environment.ec.europa.eu. Las marcas optan cada vez más por grados de bajo metoxilo y amidados para alinearse con los mandatos de reducción de azúcar, ya que estos grados ofrecen mejor funcionalidad en formulaciones con azúcar reducido. Mientras tanto, las pectinas especiales procedentes de lima y pomelo están creando un nicho en el segmento de confitería premium debido a sus propiedades gelificantes únicas y perfiles de sabor. Si bien Europa sigue siendo el actor dominante en términos de ingresos, la región de Asia-Pacífico está avanzando rápidamente. Este crecimiento está impulsado por una clase media en auge con ingresos disponibles crecientes, nuevas capacidades de producción en China para satisfacer la demanda local y de exportación, y las regulaciones de aditivos simplificadas de India que facilitan la entrada al mercado. Las fluctuaciones en los precios de las materias primas, junto con el aumento de los costos energéticos de extracción, están impulsando las inversiones hacia tecnologías verdes y la valorización de materias primas circulares. Esta tendencia beneficia especialmente a los productores integrados verticalmente que ya están ampliando sus líneas de producción asistidas por microondas y ultrasonidos, ya que estas tecnologías mejoran la eficiencia y reducen el impacto ambiental.

Conclusiones Clave del Informe

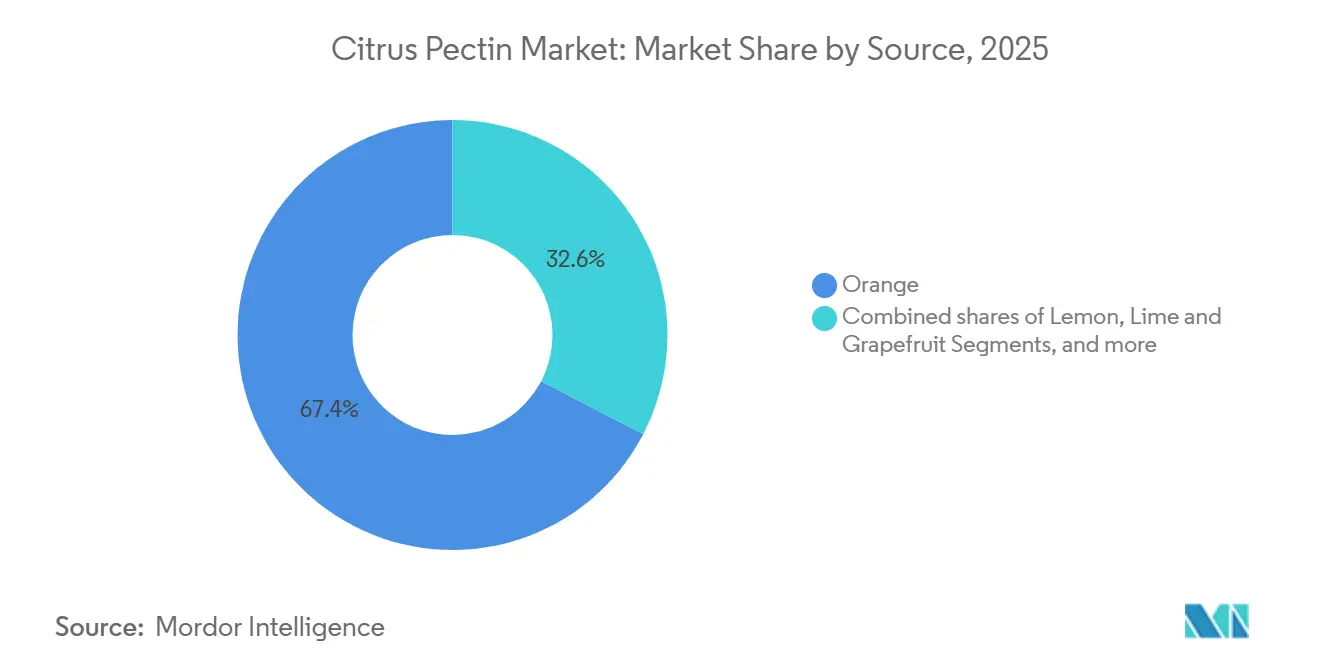

- Por fuente, la cáscara de cítricos dominó con el 84,48% de los ingresos de 2025, mientras que la pectina de lima y pomelo crece a una CAGR del 6,38% hasta 2031.

- Por tipo, los productos de alto metoxilo lideraron con una participación del 58,35% en el mercado de pectina cítrica en 2025; las variantes de bajo metoxilo registraron la CAGR más rápida del 6,42% durante 2026-2031.

- Por categoría, los grados convencionales representaron el 67,42% del tamaño del mercado de pectina cítrica en 2025; los grados orgánicos y naturales avanzaron a una CAGR del 6,79%.

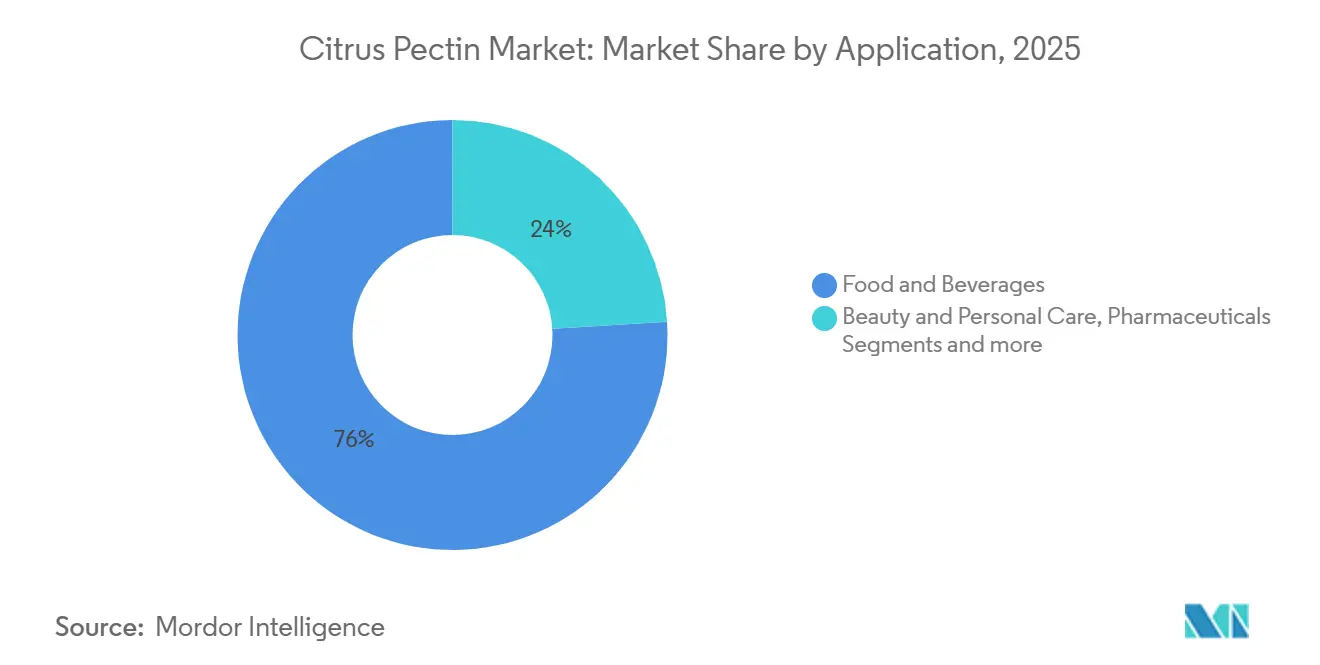

- Por aplicación, los alimentos y bebidas captaron el 75,25% de la demanda de 2025; el uso farmacéutico registra una CAGR del 6,74% hasta 2031.

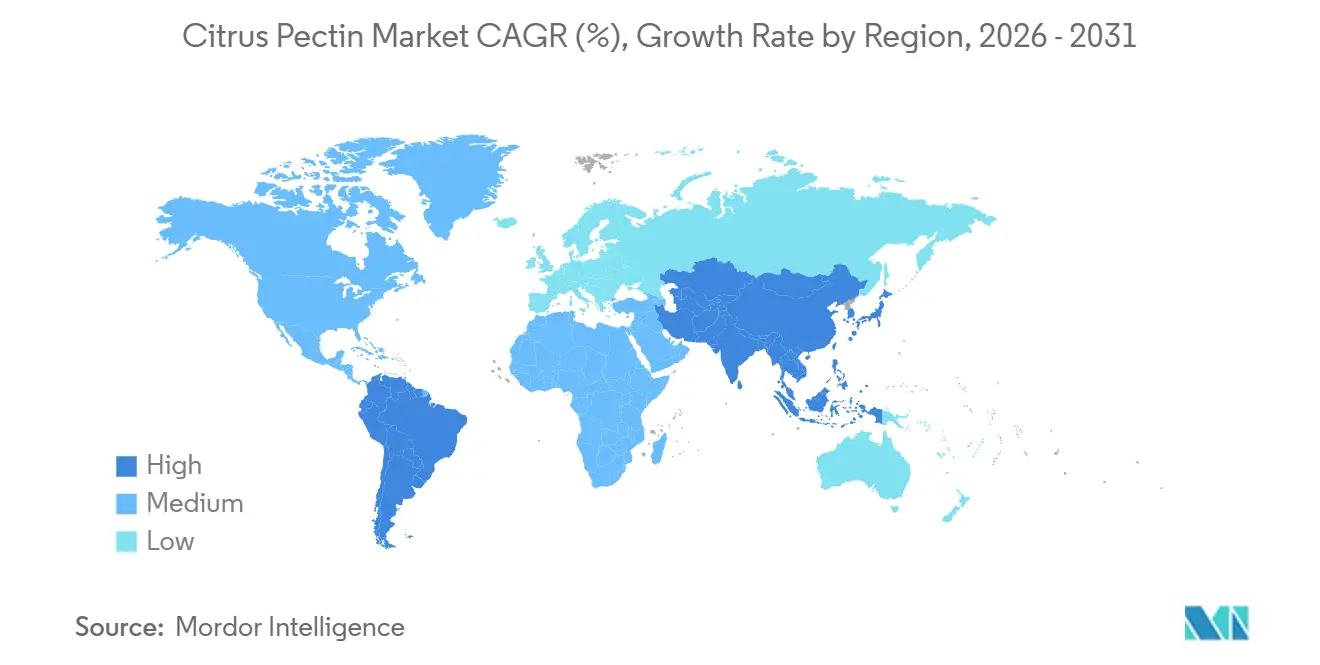

- Por geografía, Europa representó el 29,60% de los ingresos de 2025, mientras que Asia-Pacífico se expande a una CAGR del 7,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pectina Cítrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de ingredientes naturales y de etiquetado limpio | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las dietas basadas en plantas y veganas | +0.7% | Global, liderado por América del Norte, la UE y el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente lanzamiento de productos con bajo/sin azúcar (pectina de bajo metoxilo) | +0.9% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Valorización industrial de residuos de cítricos y manzana | +0.5% | Global, con adopción temprana en Europa y Brasil | Largo plazo (≥ 4 años) |

| Impresión de alimentos en 3D y usos novedosos de ingeniería de texturas | +0.3% | Núcleo de Asia-Pacífico y Europa, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Pectina farmacéutica y de grado médico para andamiajes de cuidado de heridas | +0.6% | Global, liderado por América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la demanda de ingredientes naturales y de etiquetado limpio

A medida que los consumidores y los reguladores favorecen cada vez más listas de ingredientes más cortas y naturales, la orientación de la FDA de febrero de 2026 ha intensificado el escrutinio sobre las declaraciones de "sin colorantes artificiales". Este cambio ha acelerado el paso de los estabilizadores sintéticos a los hidrocoloides derivados de frutas como la pectina, que se utiliza ampliamente como agente gelificante y estabilizador en diversos productos alimenticios. En los EE. UU., el E440, que posee el estatus GRAS y la autorización de la EFSA, permite a los fabricantes aumentar los precios del yogur premium y las mermeladas orgánicas entre un 15 y un 20% en América del Norte y Europa[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Reevaluación de la pectina (E 440i) y la pectina amidada (E 440ii) como aditivos alimentarios", efsa.onlinelibrary.wiley.com. La capacidad de comercializar estos productos como que contienen ingredientes naturales y de etiquetado limpio atrae a los consumidores preocupados por la salud, impulsando aún más la demanda. Incluso con costos más elevados para las cáscaras certificadas, la pectina orgánica exige una prima, lo que subraya el cambio del mercado de pectina cítrica hacia grados más valiosos y su alineación con la creciente tendencia de soluciones alimentarias sostenibles y de valor añadido.

Expansión de las dietas basadas en plantas y veganas

En 2024, el mercado de alternativas vegetales a la gelatina alcanzó los USD 1.900 millones, con la pectina emergiendo como un actor clave ganador. La pectina de bajo metoxilo, al reaccionar con el calcio, crea geles sin azúcar. Esta innovación permite la producción de yogures y confecciones veganas sin comprometer la textura, ofreciendo una alternativa más saludable y sostenible a los productos tradicionales a base de gelatina. Además, las cápsulas farmacéuticas elaboradas con pectina satisfacen los requisitos halal y kosher, ampliando su atractivo en el Sudeste Asiático y Oriente Medio, donde el cumplimiento dietético y religioso influye significativamente en las preferencias de los consumidores. Adicionalmente, los avales regulatorios de la FSSAI de India y el GB2760-2024 de China refuerzan el comercio transfronterizo de estos productos veganos, garantizando una entrada más fluida al mercado y el cumplimiento de las normas locales[3]Fuente: Centro Nacional de Información sobre Biotecnología, "Aumento de la actividad de la forma SpyCas9 de alta fidelidad en levadura mediante mutagénesis dirigida del dominio de interacción con PAM", pmc.ncbi.nlm.nih.gov.

Creciente lanzamiento de productos con bajo/sin azúcar (pectina de bajo metoxilo)

La legislación orientada a reducir el contenido de azúcar, junto con los límites de Brix, está impulsando un cambio hacia la pectina gelificada con calcio. Estas regulaciones están alentando a los fabricantes a explorar alternativas que mantengan la calidad del producto mientras cumplen con las directrices de salud. El UniPECTINE LMC Plus de Cargill muestra sólidas propiedades gelificantes a 20-30 Brix, garantizando que la intensidad del sabor a fruta permanezca vibrante en mermeladas y yogures, incluso con niveles reducidos de azúcar. Mientras tanto, las microesferas de pectina dirigidas al colon han logrado un rendimiento similar al de la gelatina, permitiendo la liberación sostenida de ingredientes activos. Este avance presenta beneficios tanto farmacéuticos como culinarios, como sistemas mejorados de administración de fármacos y texturas alimentarias mejoradas. Como resultado, el mercado de pectina cítrica está cosechando los beneficios de las iniciativas mundiales de salud pública dirigidas a los azúcares añadidos, alineándose con la creciente demanda de los consumidores de opciones alimentarias más saludables.

Valorización industrial de residuos de cítricos y manzana

Los procesadores de jugos producen un desperdicio anual de cáscaras de hasta 20 millones de toneladas. Al extraer pectina de este desperdicio, los procesadores pueden generar ingresos de USD 400-650 por tonelada seca, reduciendo simultáneamente los costos de eliminación. La pectina, un valioso polisacárido ampliamente utilizado en alimentos, productos farmacéuticos y cosméticos, añade un valor significativo a lo que de otro modo se desecharía como residuo. El uso de la extracción asistida por microondas no solo aumenta los rendimientos a más del 35%, sino que también reduce el consumo de energía en un 40-50%. Este avance reduce las emisiones de cuna a puerta en las principales plantas de la UE de 9,69 kg de CO₂e por kg de producto a tan solo 5-6 kg, contribuyendo a prácticas de producción más sostenibles. Además, las directivas de Economía Circular de la UE, junto con la política de residuos de Brasil, están acelerando los períodos de recuperación del gasto de capital, promoviendo así una cadena de suministro circular en el mercado de pectina cítrica. Estas políticas fomentan la adopción de tecnologías innovadoras y prácticas sostenibles de gestión de residuos, impulsando aún más el crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y suministro de materias primas (enverdecimiento de los cítricos) | -0.7% | América (Florida, Brasil) y Asia-Pacífico (China) | Corto plazo (≤ 2 años) |

| Regulaciones globales de aditivos alimentarios complejas y en evolución | -0.4% | Global, con divergencia entre Europa, China e India | Mediano plazo (2-4 años) |

| Creciente competencia de los hidrocoloides de fermentación de precisión | -0.3% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta intensidad energética de las tecnologías de extracción avanzadas | -0.2% | Global, aguda en regiones con fijación de precios al carbono (Europa, California) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios y suministro de materias primas (enverdecimiento de los cítricos)

La producción de naranjas para jugo en Florida ha caído un 72% desde 2019 debido al Huanglongbing (enverdecimiento de los cítricos), con la cosecha 2024-2025 proyectada en 12 millones de cajas. Esta disminución ha elevado los costos de la materia prima para pectina en un 35-40% interanual. Brasil, que suministra el 70% del concentrado de jugo de naranja mundial, reportó una incidencia de enfermedad del 44,35% en los huertos de São Paulo en 2024. Los costos de erradicación alcanzaron USD 1.200 por hectárea, lo que llevó al abandono del 15% de las áreas plantadas. El psílido asiático de los cítricos, el vector de la enfermedad, no tiene cura comercial, lo que hace del manejo integrado de plagas la única estrategia de mitigación, añadiendo USD 800-1.000 por hectárea anualmente. Los fabricantes de pectina están diversificando las materias primas, con cáscaras de lima y pomelo ahora valoradas en USD 150-200 por tonelada, y el orujo de manzana reintroducido como fuente secundaria. Sin embargo, la menor esterificación de la pectina de manzana (30-50% frente al 60-75% de los cítricos) limita su uso en mermeladas con alto contenido de azúcar. Los contratos a plazo para cáscara de cítricos se han extendido a 18-24 meses, asegurando el suministro pero reduciendo la flexibilidad para beneficiarse de las caídas de precios en el mercado spot. América del Norte enfrenta la mayor volatilidad, ya que la disminución de Florida ha desplazado las adquisiciones hacia México y América Central, aumentando los costos logísticos en un 10-15% y exponiendo las cadenas de suministro a riesgos cambiarios y de política comercial.

Regulaciones globales de aditivos alimentarios complejas y en evolución

El panorama regulatorio de la pectina está fragmentado debido a la variación en los estándares de pureza y los límites de uso. Las evaluaciones de la EFSA de 2017 y 2021 no encontraron necesidad de una ingesta diaria admisible numérica para el E440i y el E440ii, pero señalaron la liberación de metanol en lactantes menores de 16 semanas, lo que llevó a los fabricantes a reformular la pectina para fórmulas infantiles con un grado de esterificación inferior al 50%. El GB2760-2024 de China permite la pectina en la mayoría de las categorías de alimentos, excluyendo ciertas materias primas, y limita su uso a 3,0 g/kg en jugos de frutas y verduras, lo que restringe las opciones para los productores de bebidas en China continental. La FSSAI de India exige metanol por debajo del 1%, dióxido de azufre por debajo de 50 mg/kg y plomo por debajo de 2,0 mg/kg, con certificados a nivel de lote que añaden 5-7 días al despacho de importación. El Codex Alimentarius permite 10.000 mg/kg en fórmula de seguimiento para lactantes, pero lo limita a 2.000 mg/kg en fórmula infantil para fines médicos, creando desafíos de cumplimiento específicos por referencia de producto. Los productores pequeños y medianos enfrentan costos de cumplimiento que superan los USD 200.000 anuales, erosionando los márgenes en la pectina de grado básico, mientras que los actores más grandes e integrados verticalmente con laboratorios propios están mejor posicionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Variantes Especiales de Lima y Pomelo se Aceleran

La pectina a base de naranja, que representa el 84,48% de la facturación de 2025, pone de relieve la dependencia del mercado de las corrientes de cáscara de naranja y limón. Las preocupaciones sobre los riesgos asociados con la materia prima vinculada a la naranja han llevado a tenores de contratos a plazo más largos y estrategias de abastecimiento diversificadas, reforzando la seguridad del suministro. Incluso con esta concentración, los productores tradicionales de mermeladas siguen siendo muy dependientes de los volúmenes derivados de la naranja. El dominio de la pectina a base de naranja refleja la disponibilidad limitada de materias primas alternativas que puedan igualar su funcionalidad. Además, el enfoque del mercado en asegurar cadenas de suministro estables subraya el papel crítico de la cáscara de naranja y limón en la producción de pectina.

La pectina de lima y pomelo es el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,38%. Los formuladores aprecian su alto contenido de ácido galacturónico, especialmente para geles de confitería. Mientras tanto, la pectina de pomelo está encontrando nuevas aplicaciones en suplementos digestivos, gracias a su ligero amargor. Este crecimiento está impulsado por la creciente demanda de formulaciones innovadoras en las industrias alimentaria y de nutracéuticos. Además, la expansión del segmento destaca el creciente interés en diversificar las fuentes de pectina para satisfacer las preferencias cambiantes de los consumidores y mitigar los riesgos de suministro.

Por Tipo: La Pectina de Bajo Metoxilo Captura el Impulso Sin Azúcar

La pectina de alto metoxilo, que representa una participación de ingresos del 58,35% en 2025, se posiciona como el segmento líder. Su dominio se atribuye en gran medida a su uso prevalente en mermeladas y jaleas tradicionales de alto Brix. Si bien registra un modesto crecimiento anual de volumen del 4,5%, la posición dominante de la pectina de alto metoxilo se ve reforzada por la demanda sostenida tanto en mercados maduros como emergentes. Cabe destacar que su resiliencia brilla en economías con un consumo pronunciado de untables dulces. El segmento se beneficia de su compatibilidad con formulaciones de alto contenido de azúcar, que siguen siendo populares en diversas regiones. Además, su infraestructura de cadena de suministro establecida garantiza una disponibilidad consistente en los mercados globales.

La pectina de bajo metoxilo emerge como el segmento de crecimiento más rápido, con una CAGR proyectada del 6,42% de 2026 a 2031. Este auge está impulsado en gran medida por la legislación que limita los azúcares añadidos en los alimentos. Además, las variantes amidadas de bajo metoxilo son cada vez más populares, especialmente para los postres congelados, debido a su capacidad para prevenir la sinéresis por congelación-descongelación. Su aceptación en el mercado global se ve acelerada aún más por la autorización E440ii de la EFSA y el estatus GRAS de la FDA. La creciente preferencia de los consumidores por productos alimenticios bajos en azúcar y funcionales respalda aún más la expansión de este segmento. Además, los avances en las tecnologías de producción están permitiendo a los fabricantes satisfacer la creciente demanda de manera eficiente.

Por Categoría: La Certificación Orgánica Mejora la Combinación de Márgenes

La pectina convencional, que representa el 67,42% de los ingresos de 2025, se posiciona como el segmento dominante. Su asequibilidad la convierte en la opción preferida en mercados sensibles al precio, subrayando la importancia de la eficiencia de costos en la formulación de alimentos. Como ingrediente ampliamente utilizado en aplicaciones convencionales, satisface la demanda de soluciones rentables en la industria de alimentos y bebidas. Además, su rendimiento consistente y disponibilidad la convierten en una opción confiable para los fabricantes que buscan optimizar los costos de producción. El dominio del segmento también refleja su adaptabilidad en diversas categorías de productos, incluidas mermeladas, jaleas y productos lácteos, consolidando aún más su posición en el mercado.

La pectina orgánica y natural, el segmento de más rápido crecimiento, está proyectada para crecer a una CAGR del 6,79% hasta 2031. Este crecimiento está respaldado por las certificaciones orgánicas del Departamento de Agricultura de los Estados Unidos y la UE, que permiten primas en el precio de venta al público del 10 al 15%. La creciente demanda de los consumidores de productos de etiquetado limpio y prácticas de abastecimiento sostenible impulsa aún más la adopción de pectina orgánica y natural. Además, se espera que los avances en las tecnologías de extracción apoyen el desarrollo de pectina natural de alta calidad, abordando algunas restricciones de suministro a largo plazo. El crecimiento del segmento también está impulsado por la creciente conciencia de los beneficios para la salud asociados con los productos orgánicos, lo que se alinea con la tendencia más amplia del comportamiento del consumidor consciente de la salud.

Por Aplicación: Los Productos Farmacéuticos Superan la Demanda Básica de Alimentos

Los alimentos y bebidas, que representan el 75,25% de los volúmenes de 2025, lideran el grupo. Su dominio se deriva del uso generalizado en yogur de etiquetado limpio, rellenos de panadería y mermeladas premium. Si bien disfruta de una tasa de crecimiento constante del 5,8% de CAGR, sus aplicaciones comerciales garantizan un impulso continuo. Incluso en mercados maduros donde el crecimiento parece plano, las aplicaciones alimentarias establecidas refuerzan la demanda. El segmento se beneficia de las preferencias de los consumidores por productos naturales y de etiquetado limpio, que continúan impulsando la innovación en formulaciones. Además, el creciente enfoque en productos alimenticios premium y funcionales respalda aún más su trayectoria de crecimiento.

Las aplicaciones médicas son el segmento de más rápido crecimiento, expandiéndose a una sólida CAGR del 6,74%. Este auge está impulsado por su uso en andamiajes para el cuidado de heridas y sistemas de administración de fármacos dirigidos al colon. Cabe destacar que este segmento cuenta con márgenes 3-5 veces superiores a sus contrapartes de grado alimentario. Además, las aplicaciones de belleza y cuidado personal están ganando terreno, y los usos industriales están atrayendo atención por sus ventajas de biodegradabilidad. La creciente prevalencia de enfermedades crónicas y los avances en los sistemas de administración de fármacos son factores clave que impulsan este segmento. Además, el creciente énfasis en aplicaciones sostenibles y de alto margen mejora su atractivo en todas las industrias.

Análisis Geográfico

Para 2025, Europa está preparada para representar el 29,60% de la facturación, con proyecciones que indican una tasa de crecimiento del 5,2% que se extiende hasta 2031. Este crecimiento se atribuye en gran medida a las iniciativas de producción descarbonizada en las plantas de CP Kelco en Lille Skensved y de Cargill en Redon. Estas instalaciones han integrado con éxito métodos renovables, lo que ha resultado en una reducción del 30-40% en las emisiones de CO₂e por kg de pectina. El enfoque de la región en la sostenibilidad y el cumplimiento normativo la ha posicionado como líder en producción respetuosa con el medio ambiente. Además, se espera que las inversiones en tecnologías de fabricación avanzadas mejoren aún más la eficiencia y la producción.

Asia-Pacífico está experimentando el crecimiento más rápido, con una CAGR del 7,03%. Este auge está impulsado por la ampliación del código de aditivos de China y la alineación de India con los estándares de la FSSAI. Además, la expansión de capacidad de Yantai Andre fortalece la estabilidad del suministro de la región. La creciente población de la región y la creciente demanda de alimentos procesados están impulsando aún más la expansión del mercado. Además, las iniciativas gubernamentales que apoyan la producción local y las exportaciones están fortaleciendo la ventaja competitiva de la región. Mientras tanto, se proyecta que América del Norte represente entre el 22 y el 24% de los ingresos de 2025. Sin embargo, su crecimiento se modera al 5,5%, lidiando con las interrupciones de materias primas derivadas de la caída de los cítricos en Florida. En respuesta, las estrategias de adquisición se han desplazado hacia México y América Central, aunque con mayores gastos de flete. La dependencia de la región en las importaciones ha aumentado, lo que lleva a mayores costos operativos para los fabricantes. A pesar de estos desafíos, las innovaciones en formulaciones de productos están ayudando a las empresas a mantener su presencia en el mercado.

América del Sur, encabezada por la expansión de Bebedouro en Brasil y respaldada por incentivos nacionales de valorización de residuos, apunta a una participación de mercado del 12-14%. El enfoque de la región en utilizar residuos agrícolas para la producción de pectina ha reducido significativamente la dependencia de materias primas. Además, las políticas gubernamentales que promueven prácticas sostenibles están atrayendo inversiones en el sector. En contraste, Oriente Medio y África apuntan a una participación del 8-10%, con una tendencia notable: las cápsulas de pectina halal están ganando terreno en el sector farmacéutico, eclipsando cada vez más a la gelatina tradicional. La creciente conciencia de los consumidores sobre los productos certificados como halal está impulsando este cambio, particularmente en países con poblaciones musulmanas significativas. Además, la creciente industria farmacéutica en la región está creando nuevas oportunidades para los productos a base de pectina.

Panorama Competitivo

El mercado de pectina cítrica muestra una consolidación moderada. La adquisición de CP Kelco por parte de Tate & Lyle por USD 1.800 millones ha creado una cartera diversa de múltiples hidrocoloides. Esta cartera está estratégicamente posicionada para penetrar en los sistemas lácteos y de panadería, con una cartera de sinergias de ingresos anticipada de USD 60 millones para finales de 2025. La adquisición se alinea con la estrategia más amplia de Tate & Lyle para expandir su negocio de ingredientes alimentarios especiales. Además, fortalece la capacidad de la empresa para satisfacer la demanda cambiante de los consumidores de productos funcionales y de etiquetado limpio.

La adquisición por parte de DSM-Firmenich de una participación del 90,5% en Yantai Andre no solo asegura una posición en la cadena de suministro asiática, sino que también refuerza su control sobre la materia prima orgánica. Este movimiento mejora la capacidad de DSM-Firmenich para garantizar un suministro estable de materias primas críticas para la producción de pectina. Además, posiciona a la empresa para capitalizar la creciente demanda de ingredientes orgánicos y de abastecimiento sostenible en la región. Mientras tanto, la planta de Cargill en Bebedouro, Brasil, ha aumentado su capacidad de producción en un 50% mediante la extracción por microondas de alta eficiencia energética, reforzando su presencia en el ámbito de la pectina cítrica. Este avance tecnológico no solo reduce el consumo de energía, sino que también mejora la eficiencia general del proceso de producción. Al aumentar la capacidad, Cargill está mejor equipada para satisfacer la creciente demanda global de pectina cítrica en diversas aplicaciones.

Los actores emergentes como Pectin 360 de Australia, respaldados por subvenciones gubernamentales, están impulsando la fabricación de cero residuos, posicionándose como pioneros en sostenibilidad frente a los gigantes establecidos. Su enfoque innovador se alinea con los objetivos globales de sostenibilidad, atrayendo a consumidores y empresas con conciencia ambiental. Además, sus iniciativas respaldadas por el gobierno les proporcionan una ventaja competitiva en términos de financiación y apoyo para la entrada al mercado. Si bien los hidrocoloides de fermentación de precisión han alcanzado la paridad de costos, ejerciendo presión sobre la pectina de grado básico, no alcanzan la codiciada etiqueta de "natural". Esta limitación crea una oportunidad para que los actores establecidos diferencien sus productos a través de propuestas de valor únicas. Al enfatizar los beneficios prebióticos y obtener certificaciones de grado médico, los actores establecidos pueden fortalecer su posición en el mercado y atraer a consumidores enfocados en la salud.

Líderes de la Industria de Pectina Cítrica

Cargill Inc.

International Flavors & Fragrances Inc.

DSM-Firmenich

Tate & Lyle PLC

H&F Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mediante la adquisición de una participación adicional del 15,5%, DSM-Firmenich ha aumentado su propiedad en Yantai DSM Andre Pectin Company Limited del 75% al 90,5%. Este movimiento estratégico refuerza su posición en el mercado de ingredientes alimentarios especiales. Mientras tanto, Rich Spring Holdings Limited mantiene una participación del 9,5% en Andre Pectin, un destacado productor de pectina de manzana y cítricos.

- Marzo de 2025: En India, Cargill presentó un sustituto de pectina rentable diseñado para gomitas y jaleas, atendiendo a los consumidores sensibles al precio. Junto con esta innovación, la empresa presentó rellenos estables al horneado y mezclas funcionales, subrayando su compromiso de ofrecer soluciones para los fabricantes de alimentos.

- Noviembre de 2024: Con la adquisición de CP Kelco, Tate & Lyle ha reforzado su posición, emergiendo como un actor dominante en el ámbito global de soluciones especiales para alimentos y bebidas, particularmente en ingredientes naturales como la pectina y las gomas especiales.

Alcance del Informe Global del Mercado de Pectina Cítrica

La pectina es un almidón polisacárido. Es un carbohidrato coloidal amorfo, blanco, de alto peso molecular que se encuentra en las paredes celulares de frutas y verduras a base de cítricos. Por fuente, el mercado está segmentado en naranja, limón, lima y pomelo, y otras fuentes. Según el tipo, el mercado está segmentado en pectina de alto metoxilo y pectina de bajo metoxilo. Por categoría, el mercado está segmentado en convencional y orgánico/natural. Por aplicación, el mercado está segmentado en alimentos y bebidas, belleza y cuidado personal, productos farmacéuticos y otras aplicaciones. Además, el informe ofrece un análisis detallado de las principales economías de América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

| Naranja |

| Limón |

| Lima y Pomelo |

| Otras Fuentes |

| Pectina de Alto Metoxilo |

| Pectina de Bajo Metoxilo |

| Convencional |

| Orgánico/Natural |

| Alimentos y Bebidas | Mermelada, Jalea y Conserva |

| Productos de Panadería | |

| Productos Lácteos | |

| Otros Alimentos y Bebidas | |

| Belleza y Cuidado Personal | |

| Productos Farmacéuticos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Naranja | |

| Limón | ||

| Lima y Pomelo | ||

| Otras Fuentes | ||

| Por Tipo | Pectina de Alto Metoxilo | |

| Pectina de Bajo Metoxilo | ||

| Por Categoría | Convencional | |

| Orgánico/Natural | ||

| Por Aplicación | Alimentos y Bebidas | Mermelada, Jalea y Conserva |

| Productos de Panadería | ||

| Productos Lácteos | ||

| Otros Alimentos y Bebidas | ||

| Belleza y Cuidado Personal | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pectina cítrica en 2031?

Se prevé que el tamaño del mercado de pectina cítrica alcance los USD 1,30 mil millones en 2031, expandiéndose a una CAGR del 6,05% de 2026 a 2031

¿Qué región está creciendo más rápido en la demanda de pectina cítrica?

Asia-Pacífico lidera con una CAGR proyectada del 7,03% a medida que China e India adoptan productos de etiquetado limpio y basados en plantas a mayor escala

¿Qué segmento tiene la mayor participación en el mercado de pectina cítrica?

Los grados de alto metoxilo retuvieron el 58,35% de los ingresos de 2025, impulsados por las aplicaciones tradicionales de mermeladas y jaleas.

¿Qué región muestra el crecimiento de demanda más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,29% hasta 2030, respaldada por el aumento del consumo de alimentos procesados y la expansión de las cosechas de cítricos.

¿Por qué está ganando popularidad la pectina de bajo metoxilo?

Las variantes de bajo metoxilo permiten formulaciones con azúcar reducido y veganas, alineándose con los mandatos de salud globales y apoyando una CAGR del 6,42% hasta 2031

Última actualización de la página el: