Tamaño y Participación del Mercado de Bebidas de Recuperación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

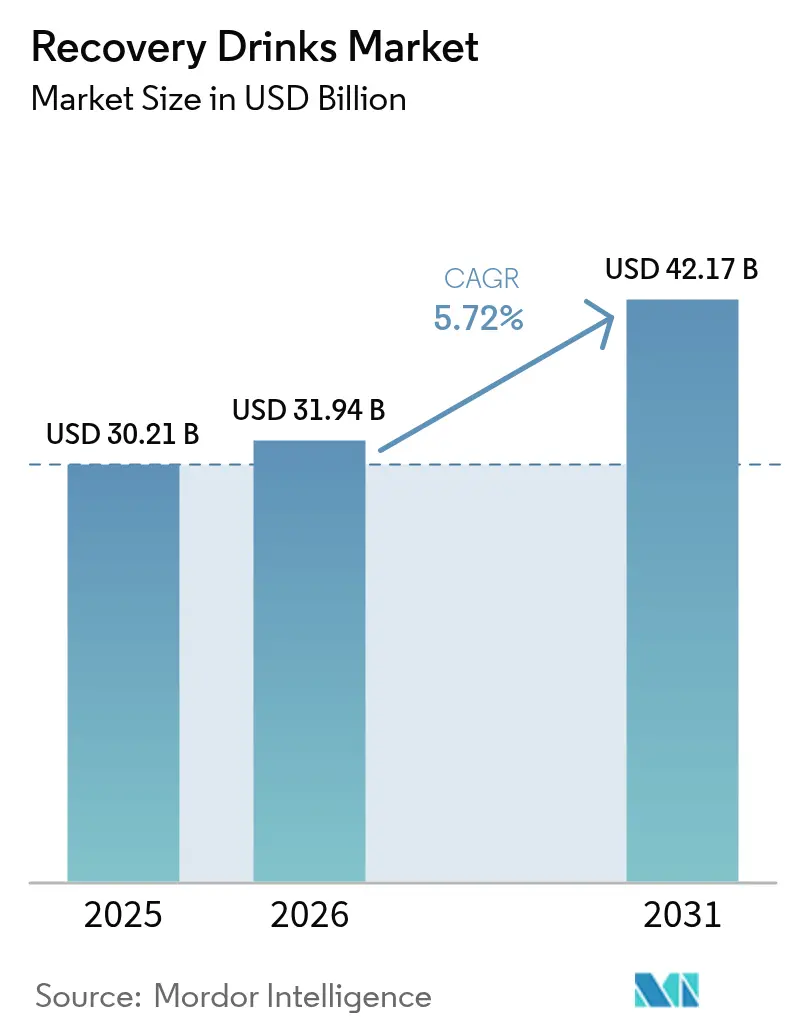

| Tamaño del Mercado (2026) | 31.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

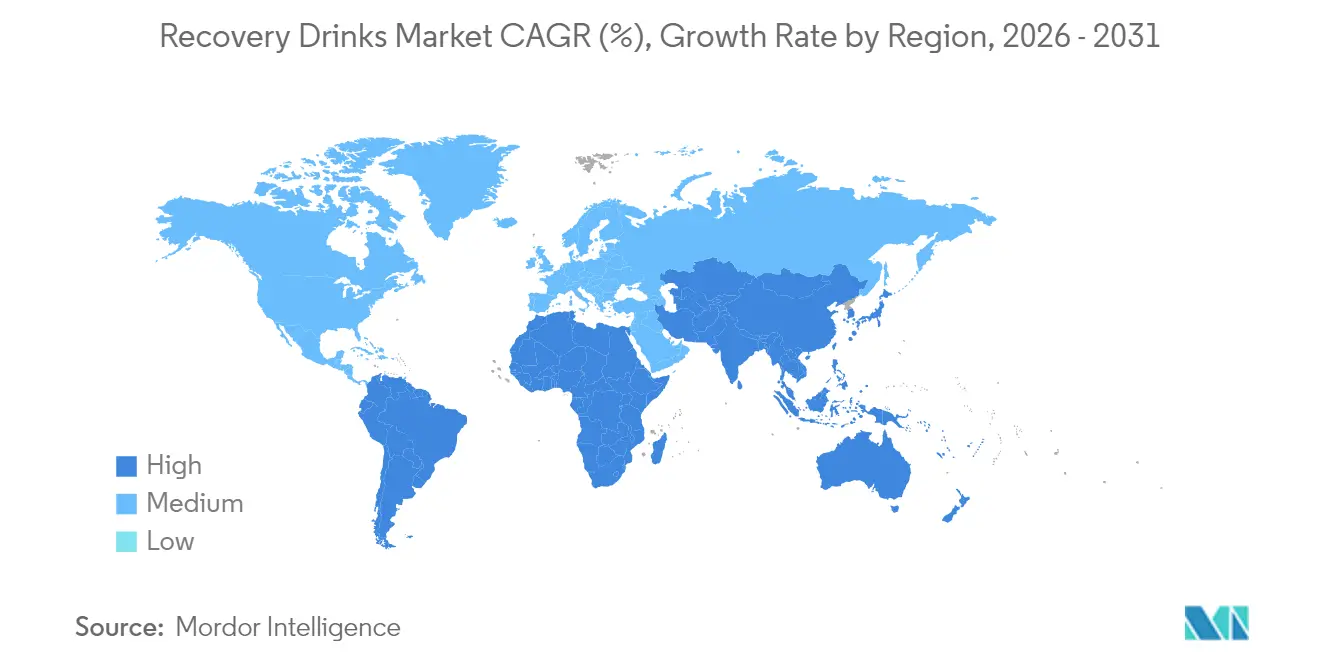

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas de Recuperación por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas de recuperación crezca de USD 30.210 millones en 2025 a USD 31.940 millones en 2026, y se prevé que alcance USD 42.170 millones en 2031 a una CAGR del 5,72% durante el período 2026-2031. A medida que los deportes de resistencia ganan popularidad y las dietas ricas en proteínas se convierten en tendencia generalizada, las carteras de productos evolucionan para satisfacer las cambiantes demandas de los consumidores. Se observa un cambio significativo hacia mezclas de electrolitos sin azúcar, bebidas listas para beber (RTD) con 40 a 50 gramos de proteína, y formulaciones diseñadas para favorecer la salud intestinal y el equilibrio del microbioma. Los gigantes de las bebidas defienden su cuota de mercado introduciendo extensiones de productos sin azúcar y adoptando prácticas sostenibles, como el uso de envases reciclados. Al mismo tiempo, las marcas de venta directa al consumidor están disrumpiendo el mercado al ofrecer formulaciones personalizadas a precios competitivos, lo que atrae a un segmento creciente de consumidores preocupados por su salud. En Estados Unidos y Europa, los organismos reguladores están imponiendo límites más estrictos sobre los azúcares añadidos y supervisando de cerca las declaraciones de propiedades saludables realizadas por los fabricantes. Si bien estas regulaciones han incrementado los costos de reformulación para muchas empresas, también presentan oportunidades de innovación, en particular en el desarrollo de productos con edulcorantes naturales y etiqueta limpia que se alinean con las preferencias de los consumidores por la transparencia y los beneficios para la salud. Además, el auge del comercio digital y los modelos basados en suscripción están transformando el mercado de nutrición deportiva. Aunque estos modelos están comprimiendo los márgenes de beneficio, al mismo tiempo están incrementando el valor promedio de los pedidos. Los consumidores aprovechan estas plataformas para combinar bebidas de recuperación con productos complementarios de nutrición deportiva, creando una experiencia de compra más integrada y conveniente.

Conclusiones Clave del Informe

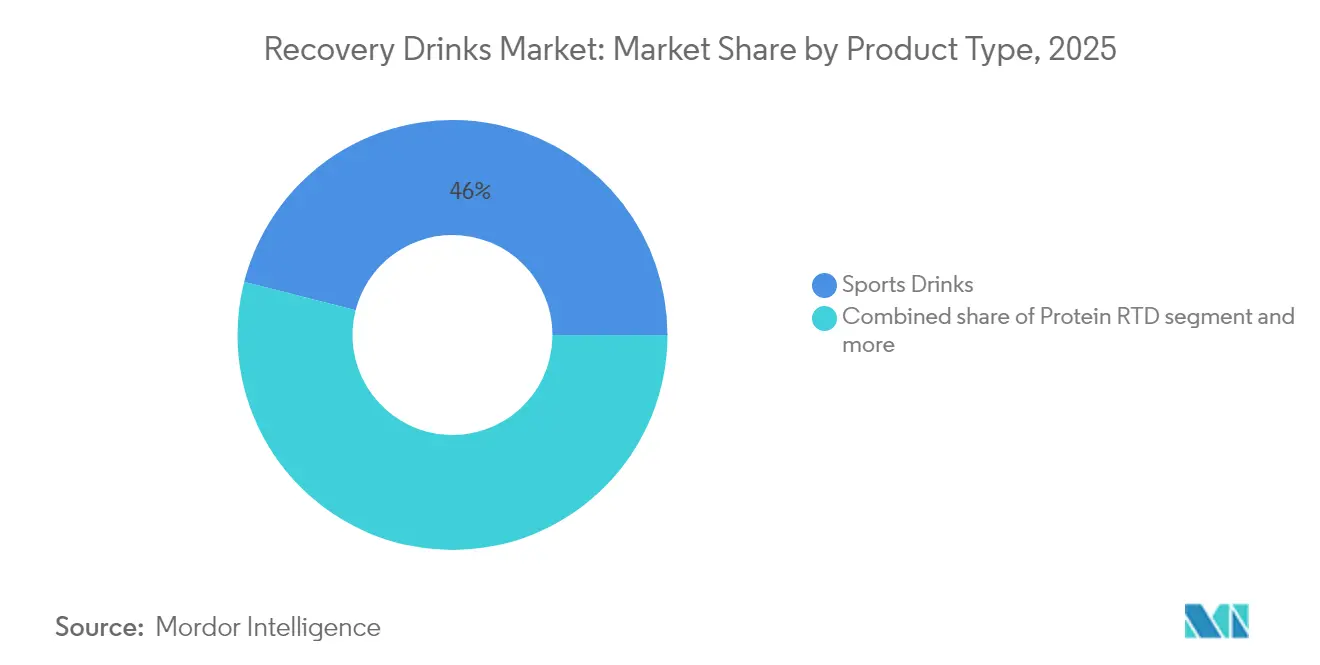

- Por tipo de producto, las Bebidas Deportivas lideraron con una participación del 46,02% del mercado de bebidas de recuperación en 2025, mientras que las Proteínas Listas para Beber proyectan la CAGR más rápida del 7,12% hasta 2031.

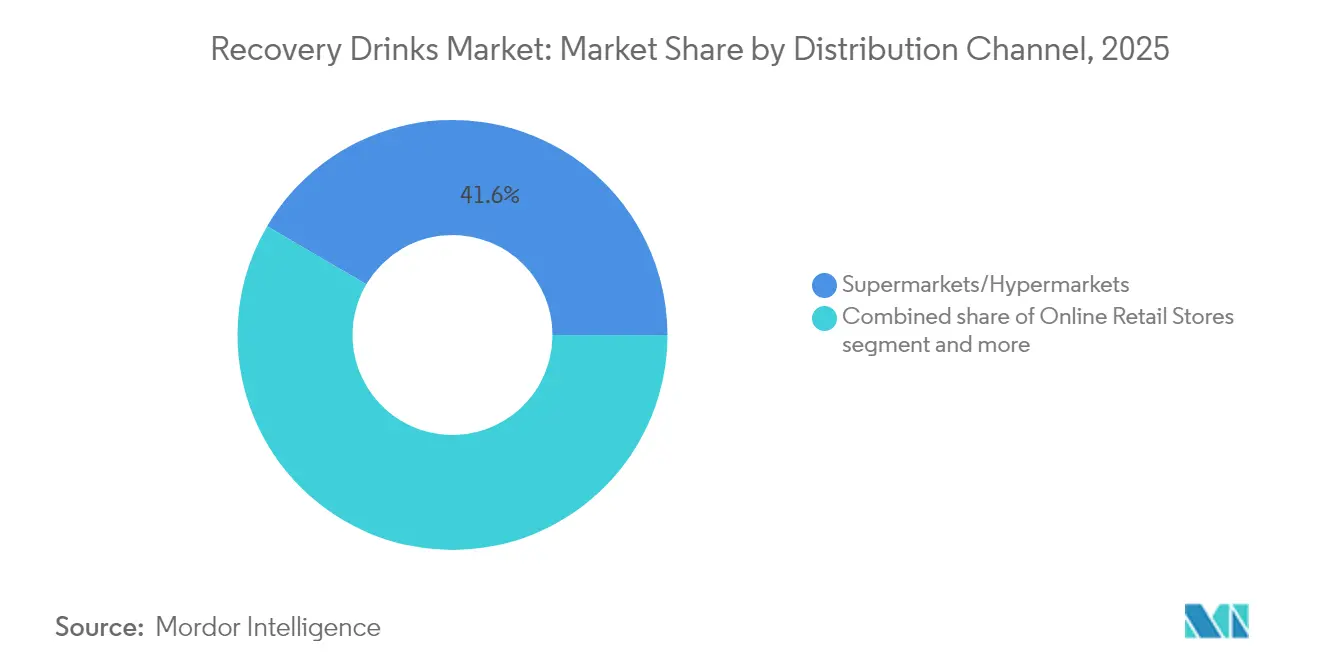

- Por canal de distribución, los Supermercados e Hipermercados mantuvieron el 41,55% de la participación del mercado de bebidas de recuperación en 2025, mientras que las Tiendas Minoristas en Línea están preparadas para expandirse a una CAGR del 6,23% durante 2026-2031.

- Por geografía, América del Norte concentró el 38,62% del tamaño del mercado de bebidas de recuperación en 2025, pero se prevé que Asia-Pacífico crezca a una CAGR del 7,88%, el ritmo regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas de Recuperación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación en deportes de resistencia | +0.9% | Global, con concentración en América del Norte, Europa Occidental y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de consumidores preocupados por su salud | +1.2% | Global, especialmente en América del Norte, Europa y metrópolis prósperas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las ventas de nutrición deportiva en comercio electrónico | +0.8% | Global, liderado por América del Norte y China; en aceleración en India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Atletas de élite respaldan marcas | +0.5% | América del Norte y Europa; emergente en América Latina y Oriente Medio | Corto plazo (≤ 2 años) |

| Formulaciones de recuperación orientadas al microbioma | +0.7% | América del Norte y Europa; adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Derivados de investigación para hidratación militar | +0.4% | América del Norte, con extensión a aliados de la OTAN y contratistas de defensa a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la participación en deportes de resistencia

En 2024, las inscripciones en maratones y triatlones registraron un notable incremento, lo que generó un aumento en el consumo de bebidas de recuperación dentro de la ventana crucial de 30 minutos posterior al ejercicio[1]Fuente: Colegio Americano de Medicina Deportiva, "El Colegio Americano de Medicina Deportiva anuncia las principales tendencias de fitness para 2025", acsm.org. Este crecimiento refleja la creciente conciencia entre los atletas sobre la importancia de una recuperación oportuna para mejorar el rendimiento y reducir la fatiga. Los supermercados han comenzado a ofrecer paquetes múltiples de estas bebidas, dirigidos específicamente a corredores recreativos que siguen rutinas de recuperación estructuradas, atendiendo así a un segmento creciente de consumidores preocupados por su salud. Eventos como las carreras de ultra distancia de 100 millas en senderos han puesto de manifiesto los beneficios de los aminoácidos de cadena ramificada y los carbohidratos de liberación sostenida, destacando su papel en la reposición prolongada de glucógeno y la recuperación muscular durante el esfuerzo físico extendido. Mientras tanto, las carreras comunitarias gratuitas de 5 km, que atraen a 300.000 participantes semanales a escala global, han contribuido a normalizar el uso de bebidas de recuperación entre atletas ocasionales, fomentando una cultura de nutrición post-ejercicio incluso entre corredores no profesionales. En respuesta a esta tendencia, los minoristas ofrecen ahora tamaños de botella más pequeños que caben cómodamente en las bolsas de carrera, promoviendo simultáneamente las compras por impulso y satisfaciendo las necesidades prácticas de los atletas durante los eventos.

Crecimiento de consumidores preocupados por su salud

El setenta y uno por ciento de los compradores prioriza el contenido de proteínas en sus elecciones, mientras que el 66% limita conscientemente su consumo de azúcar. Siguiendo la recomendación de la Organización Mundial de la Salud de mantener los azúcares libres por debajo del 10% de la energía total, las marcas recurren cada vez más a la stevia y al fruto del monje para sus soluciones de electrolitos, ya que estos edulcorantes naturales se alinean con la demanda de los consumidores de alternativas más saludables[2]Fuente: Organización Mundial de la Salud, "La OMS insta a los países a reducir el consumo de azúcar entre adultos y niños", who.int. Los nuevos lanzamientos de productos presentan ahora etiquetas limpias de forma destacada, resaltando ingredientes reconocibles como proteína de guisante, agua de coco y colorantes naturales, que atraen a consumidores preocupados por su salud que buscan transparencia en las formulaciones de los productos. Las ventas de bebidas listas para beber ricas en proteínas están aumentando entre adultos que utilizan agonistas del receptor GLP-1, quienes buscan mantener la masa magra incluso al restringir calorías, ya que estas bebidas ofrecen una forma conveniente y eficaz de satisfacer los requerimientos de proteínas. A medida que los organismos reguladores convergen en advertencias sobre el azúcar en el frente del envase, se observa un notable aumento en la adopción de unidades de mantenimiento de existencias (SKU) sin azúcar, impulsado tanto por las preferencias de los consumidores como por el cumplimiento de las regulaciones en evolución.

Expansión de las ventas de nutrición deportiva en comercio electrónico

En 2024, las plataformas en línea registraron un sólido crecimiento del 15 al 20%. Este auge permitió a las marcas de venta directa al consumidor eludir las negociaciones tradicionales por espacio en estanterías. Estas marcas ofrecen ahora combinaciones de productos personalizadas, adaptadas a las intensidades individuales de entrenamiento. Mientras tanto, los modelos de suscripción con descuento han surgido como una estrategia lucrativa que garantiza flujos de caja constantes. También elevan el valor promedio de los pedidos al combinar artículos como proteínas en polvo con tabletas de hidratación. En respuesta, los minoristas físicos han adoptado estrategias como el servicio de recogida en tienda y la entrega en el mismo día, con el objetivo de captar las compras por impulso posteriores al entrenamiento. Además, las transmisiones en vivo de comercio social han revolucionado las ventas, moviendo miles de unidades en cuestión de minutos al fusionar de forma fluida el entretenimiento con la compra instantánea. Las plataformas en línea han incrementado la visibilidad de las métricas de costo por gramo, intensificando la competencia de precios tanto en las categorías de proteínas como de electrolitos.

Atletas de élite respaldan marcas

En 2024, los cambios en la política del deporte universitario de Estados Unidos abrieron el camino para numerosos patrocinios de atletas, integrando de forma fluida las marcas de bebidas de recuperación en las narrativas cotidianas de la Generación Z. Estos patrocinios han permitido a las marcas conectar directamente con una audiencia más joven y preocupada por su salud, aprovechando la influencia de los atletas para generar confianza y credibilidad. Lionel Messi ejemplifica el modelo de atleta-fundador, mostrando cómo la influencia de las celebridades se traduce en un lugar privilegiado en las estanterías y en precios más elevados, lo que impulsa aún más el interés de los consumidores. A diferencia de la publicidad convencional, la creación colaborativa de nuevos sabores y el contenido de entrenamiento inmediato fomentan una autenticidad incomparable que resuena profundamente con los consumidores que buscan conexiones cercanas y aspiracionales. Para mitigar los riesgos, las marcas están ampliando sus carteras de patrocinios, abarcando diversos deportes y regiones, garantizando un enfoque equilibrado de la exposición al mercado. Las colaboraciones genuinas con atletas aceleran el proceso de compra, ya que los aficionados adoptan cada vez más rutinas de recuperación de nivel profesional, inspirados por sus personalidades deportivas favoritas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre el contenido de azúcar y enfoque regulatorio | -0.6% | Global, con presión aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Las marcas propias intensifican la competencia de precios | -0.5% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los electrolitos clave enfrentan volatilidad en la cadena de suministro | -0.4% | Global, con dependencias de China y América del Sur para materias primas | Mediano plazo (2-4 años) |

| Rechazo a las botellas RTD de un solo uso | -0.3% | Europa y América del Norte; en crecimiento en zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre el contenido de azúcar y enfoque regulatorio

En 2024, la Administración de Alimentos y Medicamentos actualizó sus criterios para la etiqueta "saludable", limitando los azúcares añadidos a 2 gramos por cantidad de referencia[3]Fuente: Administración de Alimentos y Medicamentos, "Uso de la declaración 'Saludable' en el etiquetado de alimentos", fda.gov. Esta medida descalifica efectivamente a la mayoría de las bebidas isotónicas tradicionales, obligando a los fabricantes a reformular sus productos para cumplir con las directrices más estrictas. Desde 2016, la Autoridad Europea de Seguridad Alimentaria ha rechazado el 87,7% de las solicitudes de declaraciones de propiedades saludables para bebidas deportivas, limitando significativamente su capacidad de comercializar beneficios relacionados con la eficacia. La reformulación de bebidas con alulosa y stevia requiere rigurosas pruebas sensoriales para evitar sabores residuales indeseables, ya que estos sustitutos del azúcar pueden afectar los perfiles de sabor si no se equilibran cuidadosamente. Además, las variadas regulaciones globales generan carteras fragmentadas, obligando a las marcas a gestionar mayores costos de inventario debido a la necesidad de formulaciones específicas por región. Las marcas que no pueden adaptarse a los nuevos umbrales de azúcar pierden espacio en estanterías frente a alternativas sin azúcar que cumplen con la normativa, cada vez más favorecidas tanto por los reguladores como por los consumidores preocupados por su salud.

Las marcas propias intensifican la competencia de precios

Las marcas propias de los minoristas ofrecen precios entre un 20 y un 30% más bajos que las principales unidades de mantenimiento de existencias, aprovechando su escala y la reducción de gastos de marketing para comprimir los márgenes de la categoría. Estos productos de marca propia suelen atraer a consumidores sensibles al precio, especialmente en períodos de incertidumbre económica. En América del Norte, las bebidas deportivas de marca propia ostentan una participación de mercado del 15 al 20%, cifra que tiende a aumentar durante las recesiones económicas cuando los consumidores priorizan la asequibilidad. En respuesta, los fabricantes de marcas establecidas incorporan ingredientes funcionales únicos como adaptógenos, probióticos y nootrópicos que representan un desafío para las marcas propias a la hora de replicarlos rápidamente. Estos ingredientes no solo diferencian los productos de marca, sino que también satisfacen la creciente demanda de los consumidores de beneficios para la salud y el bienestar. Mientras tanto, los envases de aluminio y cartón de papel no solo son opciones ecológicas, sino que también refuerzan un posicionamiento de mercado premium, atrayendo a consumidores con conciencia ambiental dispuestos a pagar un precio más alto. Sin embargo, los actores más pequeños, carentes de sólidas capacidades de investigación y desarrollo y marketing, se encuentran bajo presión para consolidarse al luchar por competir tanto con las marcas propias como con las marcas establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Proteína Lista para Beber Redefine la Recuperación

En 2025, las bebidas deportivas dominan el mercado global de bebidas de recuperación, con una participación del 46,02%. Su posición dominante se ve reforzada por el amplio reconocimiento de los consumidores, el respaldo de atletas consolidados y una destacada visibilidad tanto en canales de conveniencia como en tiendas minoristas de fitness. Sin embargo, el crecimiento en este segmento se está desacelerando, desafiado por los mandatos de reducción de azúcar y la creciente competencia de las marcas propias. Para afrontar estos desafíos, muchas empresas están reformulando sus productos con edulcorantes naturales como el fruto del monje, dirigiéndose a atletas preocupados por su salud que ahora son más vigilantes respecto al consumo de azúcar. Este cambio subraya una tendencia más amplia de la industria: un movimiento hacia soluciones de hidratación más limpias que aún ofrecen beneficios para el rendimiento.

Las proteínas listas para beber están en rápido ascenso, con proyecciones que indican una CAGR del 7,12% hasta 2031, superando a todas las demás categorías de bebidas de recuperación. Productos como Core Power Elite de Fairlife, con 50 gramos de proteína de suero por botella, se están convirtiendo en favoritos entre los entusiastas del gimnasio, adultos mayores que combaten la sarcopenia y pacientes bariátricos en busca de opciones ricas en nutrientes. Además, los usuarios de medicamentos GLP-1, que priorizan la preservación de la masa magra durante la pérdida de peso, están impulsando el crecimiento del segmento. Están surgiendo innovaciones, incluidas cepas destinadas a mejorar la absorción de aminoácidos y técnicas de microfiltración de vanguardia que mantienen el sabor al tiempo que reducen la lactosa. La introducción de opciones de origen vegetal, aprovechando las proteínas de guisante y arroz, amplía el atractivo del segmento, incluso cuando se continúa enfocando en refinar el sabor y la textura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Altera la Dinámica de las Estanterías

En 2025, los supermercados obtuvieron el 41,55% de los ingresos del mercado de bebidas de recuperación, aprovechando la alta visibilidad y las compras por impulso para dominar las necesidades post-entrenamiento. Su colocación estratégica de productos y las campañas promocionales refuerzan aún más su atractivo para los consumidores que buscan opciones convenientes. Para contrarrestar la tendencia en línea, las cadenas físicas están adoptando servicios de recogida en tienda y entrega en el mismo día, con el objetivo de aumentar el tráfico de clientes e incrementar el tamaño de las cestas de compra. Estos servicios atienden a clientes con limitaciones de tiempo mientras mantienen la experiencia de compra en tienda. En regiones densamente pobladas como Japón y Corea del Sur, las tiendas de conveniencia utilizan máquinas expendedoras para un acceso rápido, garantizando disponibilidad a todas horas, y emplean aplicaciones de fidelización para ofrecer descuentos geolocalizados basados en los entrenamientos registrados por dispositivos portátiles. Los gimnasios especializados y los eventos, a pesar de su escala de nicho, actúan como centros de prueba premium, brindando a los consumidores oportunidades de probar productos de alta calidad, influyendo así en una adopción más amplia y en las decisiones de compra.

El comercio minorista en línea es el canal de más rápido crecimiento, con una CAGR del 6,23%. Este crecimiento está impulsado por plataformas como el servicio Suscríbete y Ahorra de Amazon, que facilita envíos recurrentes, y por un enfoque en la personalización basada en datos que adapta las ofertas a las preferencias individuales. Las marcas que venden directamente a los consumidores aprovechan los datos de consumo para innovar en sabores y lanzar ediciones limitadas transmitidas por influenciadores que se agotan rápidamente, creando una sensación de exclusividad y urgencia. Con el auge del comercio social, las marcas sienten la presión de enfatizar los beneficios funcionales y el embalaje sostenible, especialmente en un contexto de precios transparentes. Esta tendencia es particularmente evidente en el modelo de transmisión en vivo de China, que ahora está causando impacto en los mercados occidentales, mostrando cómo los formatos interactivos y atractivos pueden impulsar las ventas. Si bien el comercio minorista tradicional enfrenta desafíos, la expansión a través de ofertas combinadas y la conveniencia del comercio electrónico es evidente, proporcionando a los consumidores mayor flexibilidad y valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte concentró una significativa participación del 38,62% de los ingresos del mercado de bebidas de recuperación. Esta dominancia se atribuye a la arraigada cultura del gimnasio en la región, una vibrante escena deportiva universitaria y una temprana adopción de unidades de mantenimiento de existencias sin azúcar, en línea con la directriz de 2 gramos de azúcar de la Administración de Alimentos y Medicamentos. Sin embargo, el panorama se está volviendo cada vez más competitivo. Los clubes de almacén y los gigantes del comercio electrónico están intensificando la competencia de marcas propias, comprimiendo los márgenes. En respuesta, las marcas establecidas están pivotando hacia la diferenciación de ingredientes y forjando alianzas con atletas. Mientras Canadá lidia con los costos adicionales y los lanzamientos más lentos debido a sus requisitos de etiquetado bilingüe, México enfrenta ciclos económicos que introducen volatilidad en los volúmenes, incluso cuando la participación en actividades físicas aumenta.

Asia-Pacífico está preparada para liderar el panorama global con una CAGR anticipada del 7,88% hasta 2031. Este crecimiento está impulsado por la sólida expansión de dos dígitos de China en nutrición deportiva y la creciente clase media en India. El proceso de registro simplificado de China para alimentos especiales está facilitando un aumento en las importaciones, aunque a costa de mayores tarifas de cumplimiento para las marcas más pequeñas. En India, la fragmentación del panorama minorista requiere un enfoque de distribución híbrido que integre de forma fluida el comercio electrónico, el comercio moderno y las tiendas tradicionales kirana. Japón está fusionando de forma innovadora las necesidades de su envejecida demografía con su consolidada cultura de bebidas funcionales, incorporando colágeno y probióticos en ofertas listas para beber adaptadas para personas mayores. Corea del Sur, impulsada por la ola del bienestar coreano, está moldeando las preferencias regionales en sabores e ingredientes funcionales. El panorama europeo está marcado por estrictos mandatos de sostenibilidad y las rigurosas aprobaciones de declaraciones de la Autoridad Europea de Seguridad Alimentaria. Si bien estos crean barreras de entrada formidables, las marcas que las superan con éxito se ven recompensadas con un posicionamiento premium en las estanterías. Alemania y el Reino Unido lideran en consumo, pero el sur de Europa está alcanzando rápidamente, impulsado por un aumento en las membresías de gimnasios. La infraestructura de depósito y devolución del norte de Europa está impulsando los mandatos de contenido reciclado, lo que lleva a un rápido alejamiento del PET. Europa del Este presenta oportunidades de crecimiento, aunque los riesgos cambiarios geopolíticos son significativos y complican las estrategias de precios.

En América del Sur, la pasión futbolística de Brasil impulsa la mayor parte de la demanda. Sin embargo, la inflación y la devaluación de la moneda están empujando a los consumidores hacia las marcas propias y los tamaños de envase más pequeños. Tanto Colombia como Chile están experimentando un aumento en las membresías de gimnasios, pero la logística fragmentada está obstaculizando una rápida rotación de inventario. Los desafíos macroeconómicos de Argentina están frenando las inversiones, obligando a las marcas a importar o co-fabricar dentro de la región. Oriente Medio y África presentan una dicotomía de oportunidades de élite yuxtapuestas con desafíos de asequibilidad. Los Emiratos Árabes Unidos y Arabia Saudita están dando pasos significativos, invirtiendo en eventos deportivos globales e infraestructuras de gimnasios, y son rápidos en adoptar bebidas listas para beber premium sin azúcar. Sudáfrica cuenta con una escena minorista bien establecida que garantiza un crecimiento constante, aunque lucha con disparidades económicas que limitan el volumen. Nigeria, con su amplia población, alberga promesas para un futuro más brillante, supeditado a superar obstáculos como la logística de cadena de frío y la mejora del poder adquisitivo. Mientras tanto, Turquía y Marruecos están emergiendo como centros de fabricación clave, aunque con desafíos derivados de las fluctuaciones cambiarias y las incertidumbres políticas.

Panorama Competitivo

El mercado de bebidas de recuperación exhibe una concentración moderada. PepsiCo y The Coca-Cola Company refuerzan sus posiciones de mercado con extensiones de línea sin azúcar y el lanzamiento de envases de PET 100% reciclado, reflejando su compromiso con las preferencias cambiantes de los consumidores por opciones más saludables y sostenibles. Abbott Nutrition, apoyándose en su herencia médica, comercializa estratégicamente sus proteínas listas para beber para la recuperación clínica, dirigiéndose a consumidores de edad avanzada que buscan bebidas funcionales para apoyar sus objetivos de salud y bienestar. Mientras tanto, actores disruptivos como Gainful y Transparent Labs aprovechan los modelos de suscripción y la personalización directa al consumidor, creando nichos lucrativos al ofrecer soluciones a medida que satisfacen las necesidades individuales de los consumidores.

Las colaboraciones con unidades de investigación de defensa introducen un monitoreo de hidratación de vanguardia para atletas civiles, presentando oportunidades de adquisición y nuevas vías de propiedad intelectual para los actores establecidos. Estos avances no solo mejoran las ofertas de productos, sino que también posicionan a las marcas como innovadoras en el mercado de bebidas de recuperación. El avance de Glanbia en la estabilización de creatina en bebidas listas para beber allana el camino para una subcategoría anteriormente desatendida, abordando un desafío de larga data en la industria y desbloqueando un nuevo potencial de crecimiento. El panorama de fusiones y adquisiciones está en plena efervescencia: Celsius Holdings causó revuelo con una adquisición de USD 1.800 millones de una marca centrada en el público femenino, ampliando su cartera para atender a una demografía en crecimiento, y Keurig Dr Pepper aseguró una participación mayoritaria en una marca de energía lifestyle, ampliando su cartera de recuperación para diversificar su presencia en el mercado.

Las marcas están contrarrestando la presión sobre los márgenes derivada de los precios de las marcas propias mediante la combinación de bebidas de recuperación con unidades de mantenimiento de existencias complementarias en iniciativas de fidelización. Esta estrategia no solo impulsa la retención de consumidores, sino que también aumenta el valor total de la cesta al fomentar las compras repetidas y la lealtad a la marca. En el mercado actual, las medidas de sostenibilidad como el aluminio reciclable, las botellas de papel y los proyectos piloto de recarga han evolucionado de simples complementos a diferenciadores competitivos vitales. Estas iniciativas reflejan un enfoque proactivo de las empresas para alinearse con el creciente énfasis de los consumidores en las prácticas respetuosas con el medio ambiente, que influyen cada vez más en las decisiones de compra y en la percepción de la marca.

Líderes de la Industria de Bebidas de Recuperación

PepsiCo Inc.

Glanbia PLC

The Coca-Cola Company

Otsuka Pharmaceuticals

SiS (Science in Sport)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Huel introdujo Daily Greens Ready-To-Drink (RTD), una bebida funcional espumosa de 12 onzas. Esta bebida transforma el polvo tradicional de Huel en una opción de bienestar conveniente, con 42 vitaminas, minerales, superalimentos, adaptógenos y 4 g de fibra. Con solo 25 calorías y 1 g de azúcar, la bebida promueve la claridad mental, la inmunidad, la salud intestinal y la energía, gracias a su contenido de hierro, B12 y vitamina C. Los sabores incluyen manzana-pepino-menta, melocotón-hibisco y arándano-limón-lima.

- Septiembre de 2025: Unwell Hydration de Alex Cooper debutó con "Unwell Hydration with Protein" exclusivamente en Target. Esta bebida de 16 onzas, elaborada con aislado de proteína de suero, combina de forma fluida la hidratación con la recuperación. Cada botella contiene 10 g de proteína, 740 mg de electrolitos, tres vitaminas del grupo B, 60 calorías y solo 2 g de azúcar. Disponible en los sabores Melón Frambuesa, Fresa Sandía y Melocotón Mandarina, la fórmula transparente y de absorción rápida de la bebida está dirigida a consumidores activos en busca de bebidas multifuncionales, basándose en la línea de electrolitos de la marca de 2024.

- Marzo de 2025: Red Bull GmbH forjó una alianza exclusiva con F45 Training Australia. Esta colaboración posiciona a Red Bull como el socio oficial de bebidas energéticas para más de 180 ubicaciones de estudios, marcando la incursión de la marca en el fitness funcional, más allá de su enfoque tradicional en los deportes extremos.

- Enero de 2025: RECOVER 180 presentó dos nuevos sabores: Fresa Plátano y Rocket Pop. El sabor Fresa Plátano combina la dulzura de las fresas maduras con un toque cremoso de plátano, mientras que Rocket Pop ofrece una explosión de notas de cereza, limón y frutos del bosque. Cada botella de 16,9 onzas, con solo 15 calorías, está elaborada con agua de coco orgánica y enriquecida con electrolitos, vitaminas y antioxidantes. Esta formulación garantiza una hidratación equilibrada, libre de azúcares añadidos, productos químicos o conservantes.

Alcance del Informe del Mercado Global de Bebidas de Recuperación

El mercado global de bebidas de recuperación ha sido segmentado por tipos de producto (que incluye listas para beber y en polvo), por categoría (que incluye bebidas isotónicas, hipotónicas e hipertónicas), por canal de distribución (que incluye Supermercados/Hipermercados, cadenas de Nutrición Deportiva, Tiendas de Conveniencia, Tiendas Minoristas en Línea y otros) y por geografía (que incluye América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África).

| Basadas en Carbohidratos |

| Proteína Lista para Beber |

| Bebidas Deportivas |

| Bebidas a Base de Electrolitos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Basadas en Carbohidratos | |

| Proteína Lista para Beber | ||

| Bebidas Deportivas | ||

| Bebidas a Base de Electrolitos | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bebidas de recuperación en 2026?

El tamaño del mercado de bebidas de recuperación es de USD 31.940 millones en 2026 con una perspectiva de CAGR del 5,72% hasta 2031.

¿Qué tipo de producto crece más rápido?

La Proteína Lista para Beber es el segmento de más rápido crecimiento, con una CAGR proyectada del 7,12% hasta 2031.

¿Qué región ofrece la mayor tasa de crecimiento?

Asia-Pacífico lidera con una CAGR esperada del 7,88%, impulsada por el auge del fitness en China y la creciente clase media de India.

¿Cómo están cambiando los canales en línea la distribución?

El comercio electrónico y los modelos de suscripción reducen la dependencia del espacio en estanterías, mejoran la personalización y se proyecta que crecerán a una CAGR del 6,23% hasta 2031.

¿Qué años cubre este Mercado de Bebidas de Recuperación?

El informe cubre el tamaño histórico del Mercado de Bebidas de Recuperación para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Bebidas de Recuperación para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: