Tamaño y Participación del Mercado de Comercio Rápido en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

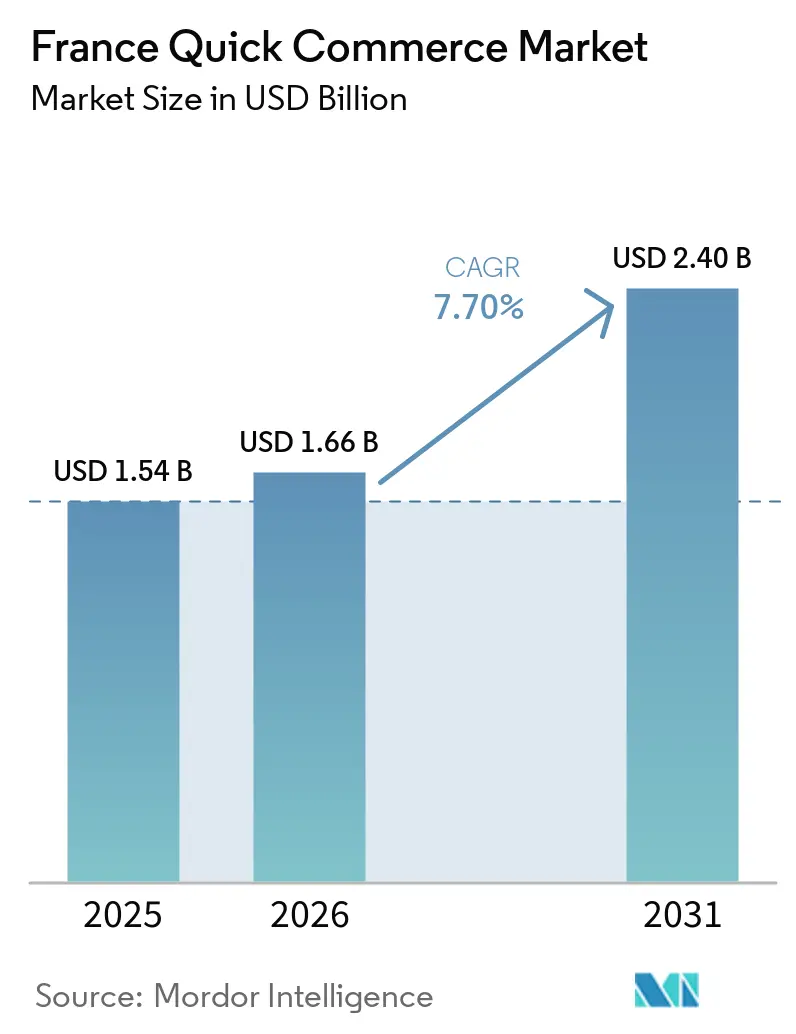

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de comercio rápido en Francia aumente de USD 1.540 millones en 2025 a USD 1.660 millones en 2026 y alcance USD 2.400 millones en 2031, creciendo a una CAGR del 7,7% durante 2026-2031. Una oleada de salidas de operadores puros financiados por capital de riesgo durante 2023-2024 reconfiguró el panorama competitivo, ya que las cadenas de supermercados tradicionales y las plataformas de entrega multicategoría absorbieron la demanda. La aclaración regulatoria que reclasificó los almacenes urbanos oscuros como depósitos, combinada con la inflación persistente y el aumento de los costos de última milla, inclinó las ventajas de escala hacia los minoristas que ya poseen bienes inmuebles e inventario. Las alianzas entre Carrefour, Casino, Monoprix, Auchan y las principales plataformas se han convertido en el modelo operativo dominante, mientras que la asociación de Amazon en enero de 2026 con Chronodrive señala una integración más profunda de los archivos de inventario de los minoristas con la logística de terceros. La inflación del 2,7% interanual en abril de 2026 ha puesto un énfasis renovado en la eficiencia operativa y los umbrales de pedido mínimo, aunque la disposición de los consumidores a pagar primas por artículos de emergencia continúa sustentando la demanda de cumplimiento ultrarrápido.

Conclusiones Clave del Informe

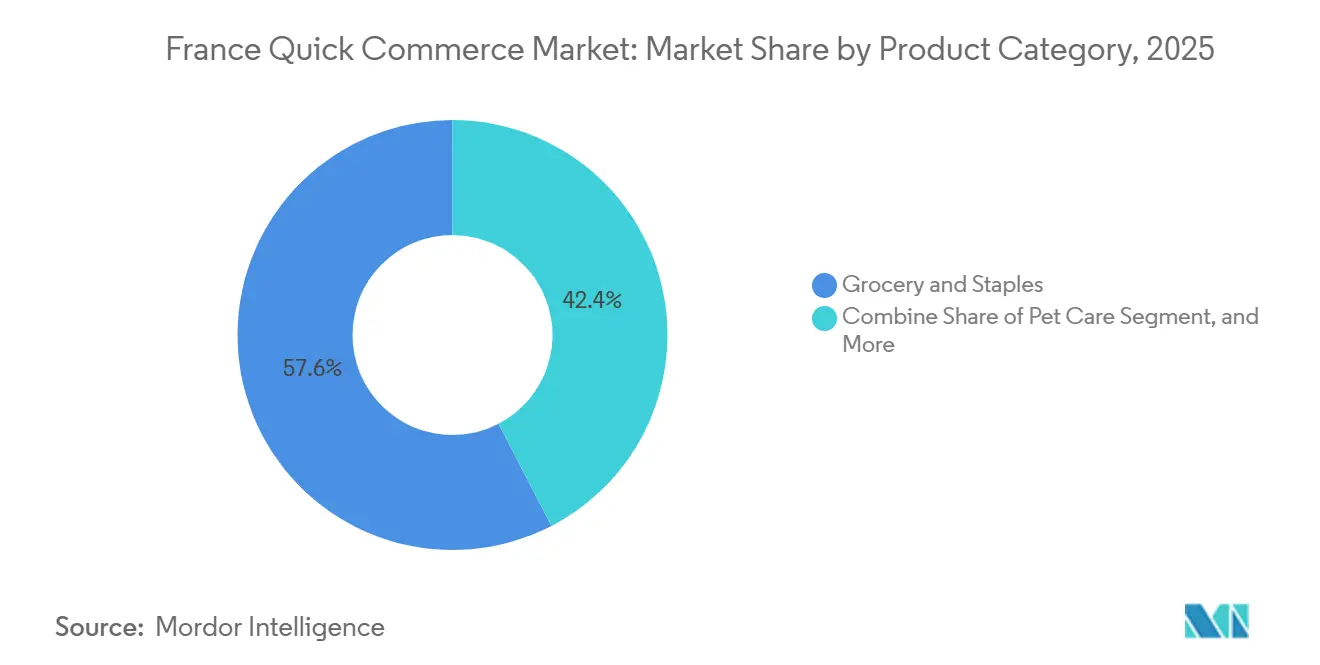

- Por categoría de producto, Comestibles y Productos Básicos representaron el 57,61% de la participación del mercado de comercio rápido en Francia en 2025, mientras que Cuidado de Mascotas avanza a una CAGR del 7,96% hasta 2031.

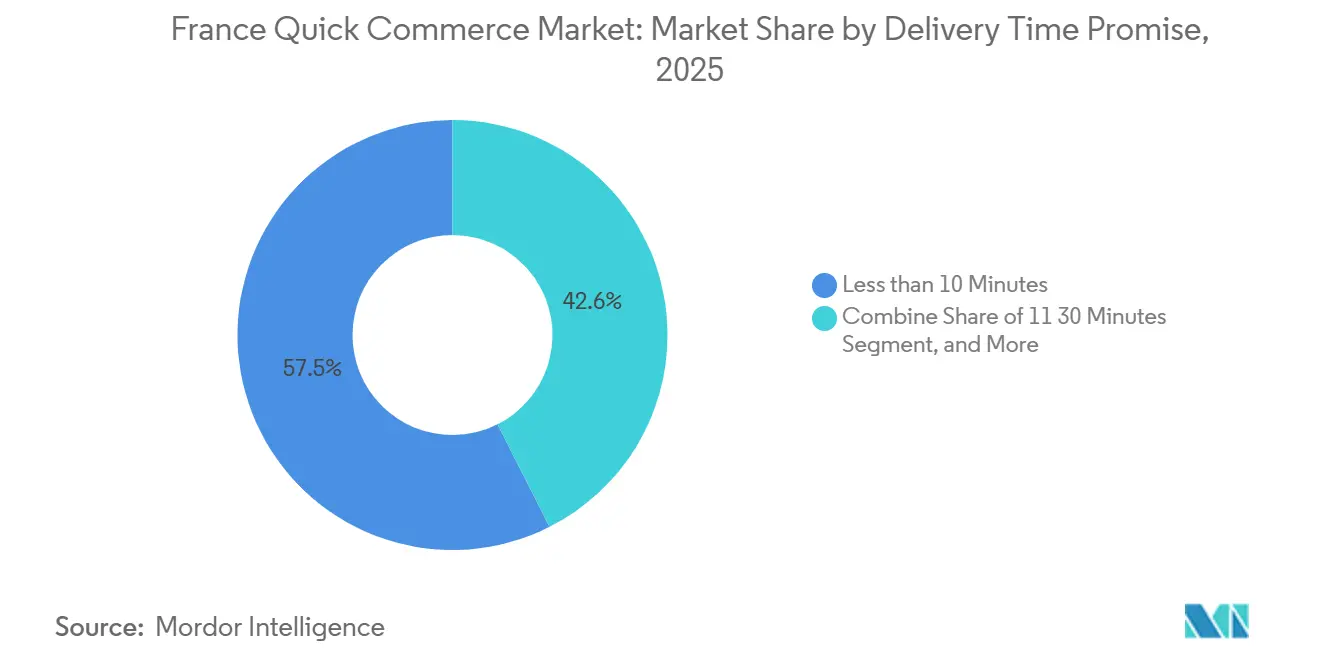

- Por promesa de tiempo de entrega, la ventana de 11-30 Minutos lideró con una participación de ingresos del 57,45% en 2025, mientras que el segmento de Menos de 10 Minutos se proyecta que se expandirá a una CAGR del 8,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Rápido en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores por Conveniencia de Entrega Ultrarrápida | +2.1% | Enfoque nacional en París, Lyon, Marsella, Burdeos, Toulouse | Corto plazo (≤ 2 años) |

| Expansión de Redes de Almacenes Oscuros en las Principales Ciudades Francesas | +1.4% | Metrópolis de nivel I y primeros centros de nivel II | Mediano plazo (2-4 años) |

| Integración de Pronóstico de Demanda Impulsado por IA para Reducir el Desperdicio | +1.2% | Île-de-France y Auvernia-Ródano-Alpes lideran | Mediano plazo (2-4 años) |

| Crecientes Alianzas entre el Comercio Rápido y los Minoristas Tradicionales | +1.8% | Redes de minoristas nacionales | Corto plazo (≤ 2 años) |

| Incentivos Regulatorios para la Adopción de Bicicletas de Carga Eléctricas en la Logística Urbana | +0.9% | París, Lyon, Marsella, Toulouse | Largo plazo (≥ 4 años) |

| Creciente Penetración de Pagos con Billetera Móvil entre Consumidores de la Generación Z | +0.8% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Conveniencia de Entrega Ultrarrápida

Los hogares con poco tiempo en las densas ciudades francesas eligen cada vez más la velocidad sobre el precio al adquirir bienes de uso cotidiano, un efecto reforzado por la adopción de billeteras móviles que supera el 82% entre los jóvenes de 16 a 24 años. El Barómetro 2025 de DPD mostró que el 37% de los compradores abandona las cestas en línea si las ventanas de entrega parecen largas, lo que valida el valor que el cumplimiento rápido añade al mercado de comercio rápido en Francia. Uber Eats llega ahora a más de 530 aglomeraciones, lo que demuestra que la demanda de entrega casi instantánea ya no se limita a París-Lyon-Marsella, sino que se extiende a ciudades medianas donde la densidad de mensajeros aún puede respaldar un servicio en menos de 30 minutos.

Expansión de Redes de Almacenes Oscuros en las Principales Ciudades Francesas

Tras una reconfiguración regulatoria en 2023 que clasificó los almacenes oscuros como depósitos, los minoristas comenzaron a integrar zonas de microabastecimiento dentro de las tiendas existentes para cumplir con la zonificación y preservar la velocidad. El formato Sprint de Carrefour y la red de 200 tiendas de Monoprix en Uber Eats ilustran cómo los modelos de almacén oscuro dentro de la tienda, que cumplen con la normativa, sostienen el mercado de comercio rápido en Francia sin nuevas inversiones en bienes inmuebles.[1]Conseil d'État, "Resolución sobre la Clasificación de Almacenes Oscuros," conseil-etat.fr El lanzamiento planificado de Picnic en Lyon en el cuarto trimestre de 2026 confirma además que el despliegue disciplinado de almacenes oscuros sigue siendo viable cuando se alinea con los planes municipales y se ancla en una economía unitaria positiva.

Integración de Pronóstico de Demanda Impulsado por IA para Reducir el Desperdicio

Chronodrive redujo el desperdicio de productos perecederos en un 8% y ahorró USD 0,79 millones anuales tras instalar un sistema de pronóstico de IA que vincula datos meteorológicos, eventos locales y datos de ventas, mejorando directamente los márgenes brutos. La adopción por parte de Carrefour de etiquetas de estantería inteligentes proporciona visibilidad del inventario en tiempo real, un habilitador crítico para una entrega rápida rentable, y subraya cómo el análisis predictivo se está convirtiendo en un requisito básico para los actores que esperan una participación sostenida en el mercado de comercio rápido en Francia.[2]Auchan Retail, "Caso de Estudio de Pronóstico de Demanda con IA de Chronodrive," auchan.fr

Crecientes Alianzas entre el Comercio Rápido y los Minoristas Tradicionales

Las alianzas entre minoristas y plataformas, como Carrefour-Uber Eats y Amazon-Chronodrive, evitan la carga de capital de las flotas de mensajería independientes al fusionar el inventario de las tiendas existentes con la logística de los mercados digitales. El servicio nacional de entrega en 2 horas de Amazon, lanzado en enero de 2026, demuestra que los modelos híbridos pueden lograr alcance nacional de inmediato, desafiando a los supermercados en línea puros y reforzando el dominio de los minoristas dentro del mercado de comercio rápido en Francia. Estas alianzas son dinámicas; el cambio de Picnic en 2025 de Système U a Intermarché muestra que los proveedores compiten ferozmente por el volumen de las plataformas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos Persistentes de Rentabilidad Debido a los Elevados Costos de Última Milla | -1.6% | Nacional, agudo en mercados de nivel II y nivel III | Mediano plazo (2-4 años) |

| Intensificación de las Restricciones Municipales sobre los Microalmacenes Urbanos | -1.3% | París, Lyon, Marsella, Burdeos, Toulouse | Corto plazo (≤ 2 años) |

| Escasez de Mensajeros Calificados en Ciudades Más Pequeñas | -0.7% | Nivel II-Nivel III y periferias rurales | Largo plazo (≥ 4 años) |

| Sensibilidad al Precio de los Consumidores ante las Presiones Inflacionarias | -1.1% | Segmento de ingresos medios a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Persistentes de Rentabilidad Debido a los Elevados Costos de Última Milla

Los salarios de los mensajeros que promedian EUR 17 (USD 19) por hora se traducen en USD 4,80-7,68 por entrega cuando los mensajeros solo completan tres entregas por hora. Con las tarifas de entrega típicas por debajo de USD 2,30, la mayoría de los operadores registran pérdidas sostenidas, y cuatro participantes financiados por capital de riesgo cerraron entre 2023 y 2024. Los supervivientes ahora imponen mínimos de pedido más altos y amplían las ventanas a 2 horas para agrupar entregas, aunque la rentabilidad fuera de las metrópolis densas sigue siendo esquiva, lo que limita la expansión del mercado de comercio rápido en Francia.[3]UFC-Que Choisir, "Monitor de Inflación Abril 2026," quechoisir.org

Intensificación de las Restricciones Municipales sobre los Microalmacenes Urbanos

En 2023, París implementó medidas significativas para regular los almacenes oscuros, iniciando 25 acciones de cumplimiento que resultaron en el cierre o conversión de aproximadamente el 80% de estos centros de entrega ultrarrápida. Estas acciones siguieron a la promulgación del Decreto n°2023-195, que otorgó a las ciudades francesas la autoridad para reclasificar los almacenes oscuros como depósitos. Este cambio regulatorio ha tenido un profundo impacto en el panorama del comercio rápido en Francia. De manera similar, Lyon y Marsella han adoptado regulaciones comparables, que han fortalecido la posición de los supermercados establecidos que operan locales comerciales conformes. Estas medidas han elevado efectivamente las barreras de capital para los posibles nuevos participantes, limitando así la competencia y ralentizando la expansión espacial del mercado de comercio rápido en Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Comestibles y Productos Básicos Lideran, el Cuidado de Mascotas se Acelera

Comestibles y Productos Básicos representaron el 57,61% de los ingresos en 2025, actuando como el generador de visitas para la venta cruzada de artículos de mayor margen que elevan el tamaño general del mercado de comercio rápido francés a nivel de cesta. Productos Frescos y Lácteos contribuye con una facturación creciente a medida que los consumidores pasan de las compras semanales a las reposiciones diarias de productos perecederos, aprovechando la frescura del mismo día del canal. Aperitivos y Bebidas prosperan gracias a la demanda impulsiva, mientras que Cuidado Personal y Farmacia sin Receta se benefician de la disposición a pagar primas para evitar visitas nocturnas a la farmacia. Electrónica, Flores y Regalos, y otras categorías de nicho tienen participaciones menores pero ofrecen márgenes superiores porque los clientes valoran la gratificación inmediata.

Se prevé que Cuidado de Mascotas crezca a una CAGR del 7,96%, la más alta de cualquier categoría, impulsada por modelos de suscripción para entregas recurrentes y la creciente preferencia por alimentos premium para mascotas de origen local. La adquisición de JMT por parte de Zooplus en febrero de 2026 elevó la facturación combinada por encima de USD 169 millones y subrayó el impulso de consolidación. La participación del mercado de comercio rápido en Francia atribuible a Cuidado de Mascotas está destinada a ampliarse a medida que los propietarios tratan cada vez más a sus mascotas como familia y aceptan tarifas de entrega más altas por un suministro justo a tiempo confiable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Promesa de Tiempo de Entrega: 11-30 Minutos Equilibra Escala y Costo

Se proyecta que la ventana de entrega de 11-30 Minutos contribuya con el 57,45% del valor del mercado en 2025, principalmente debido a su capacidad para facilitar el agrupamiento de múltiples pedidos. Esta eficiencia operativa permite a los mensajeros mantener niveles de productividad que superan las tres entregas por hora. Los principales actores como Carrefour Sprint, Uber Eats y Deliveroo han alineado sus estrategias dentro de este marco temporal para garantizar la sostenibilidad económica mientras preservan la propuesta de valor central de los servicios de entrega rápida.

El segmento de entrega en Menos de 10 Minutos, aunque actualmente representa una participación menor del mercado, se anticipa que experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 8,10%. Los operadores del mercado están reposicionando este segmento como un nivel de servicio premium, dirigido a necesidades urgentes como ingredientes olvidados para la cena o productos críticos para bebés. Las tarifas de entrega dentro de este segmento, que oscilan entre USD 6 y USD 9, están estructuradas para compensar los costos laborales adicionales requeridos para el cumplimiento ultrarrápido. Esta estrategia de precios apoya el crecimiento del mercado de comercio rápido en Francia, permitiendo la expansión en el segmento de entrega ultrarrápida sin necesidad de descuentos significativos, garantizando así la sostenibilidad del mercado a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

París y la mayor Île-de-France captaron la mayor parte de las ventas de 2025, aprovechando sus 12,3 millones de habitantes, el alto ingreso disponible y la huella heredada de los primeros almacenes oscuros. Tras la reclasificación legal, Carrefour, Monoprix y Franprix rápidamente reconvirtieron sus locales comerciales en nodos de microabastecimiento que se ajustan a los códigos de zonificación, garantizando que el mercado de comercio rápido en Francia se mantenga sólido incluso cuando los operadores puros se retiran. Monoprix cubre cada arrondissement con entrega en 1 hora en cestas superiores a EUR 60 (USD 70,54), mientras que Franprix ofrece servicio sin cargo en pedidos superiores a EUR 50 (USD 58,79).

Lyon, Marsella, Burdeos y Toulouse anclan el impulso de nivel II. La entrada de Picnic en Lyon en el cuarto trimestre de 2026 y la penetración de Uber Eats en más de 530 aglomeraciones muestran un giro de la densidad a la amplitud que está ampliando el mercado de comercio rápido en Francia. Los incentivos de zonas de bajas emisiones de hasta USD 2.486 por bicicleta de carga eléctrica, financiados conjuntamente por París y programas nacionales, reducen los costos operativos y alinean los objetivos de sostenibilidad con las metas de crecimiento.

Las ciudades más pequeñas y los cinturones rurales siguen restringidos por una oferta de mensajeros más débil y la preferencia de los consumidores por la recogida en punto de venta. Sin embargo, los datos de la encuesta de DPD confirman que el 95% de los compradores aún persigue los umbrales de envío gratuito, lo que sugiere que existe una demanda latente una vez que los niveles de servicio se alinean con las expectativas de precio. A medida que las redes de tiendas se densifican y el software de logística mejora el enrutamiento, se espera que el mercado de comercio rápido en Francia se extienda más profundamente hacia áreas de menor densidad a largo plazo.

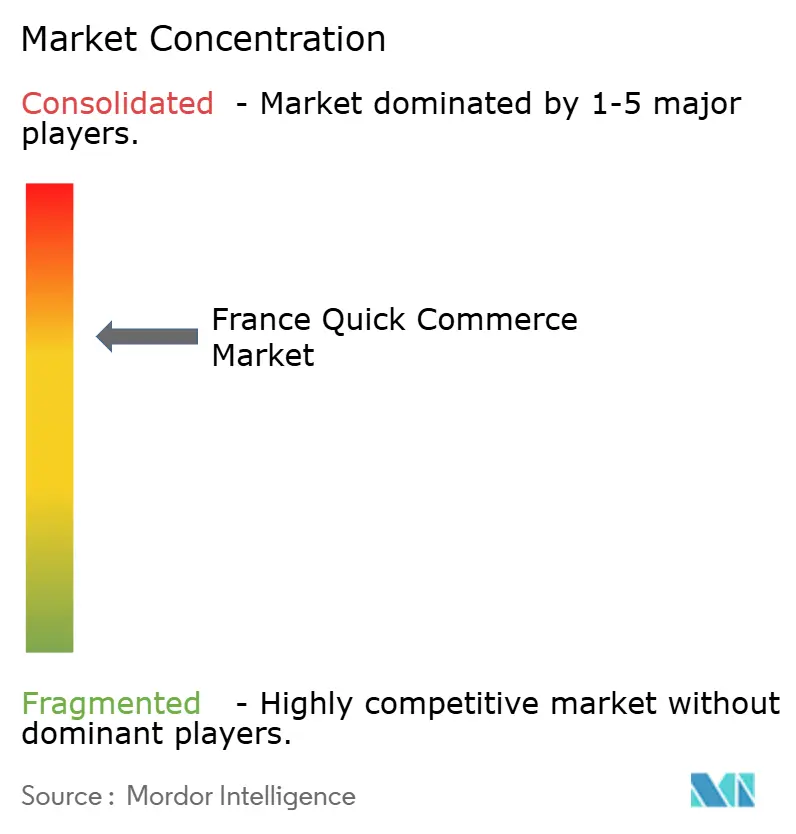

Panorama Competitivo

Tras la retirada de Getir, Gorillas, Flink y Gopuff durante 2023-2024, el mercado de comercio rápido francés ha sido testigo de un cambio significativo en el liderazgo. Actores prominentes como Carrefour, Casino, Monoprix, Auchan, E.Leclerc e Intermarché han emergido como competidores clave, cada uno aprovechando alianzas con Uber Eats o Deliveroo para fortalecer su presencia en el mercado. Carrefour, en particular, ha demostrado su escala operativa, con su red de 830 tiendas procesando más de 1 millón de pedidos en un solo trimestre. Este logro destaca el papel crítico que desempeñan los supermercados establecidos en la configuración de la dinámica del mercado de comercio rápido en Francia. Además, el lanzamiento nacional de Chronodrive por parte de Amazon en enero de 2026 introdujo un sólido servicio de entrega en dos horas, intensificando aún más la competencia y elevando las apuestas para los participantes del mercado.

Las innovaciones impulsadas por la tecnología y las alianzas estratégicas siguen siendo fundamentales para las estrategias competitivas empleadas por los actores del mercado. Por ejemplo, la implementación de inteligencia artificial (IA) por parte de Chronodrive para minimizar el desperdicio ha resultado en ahorros anuales de casi USD 0,79 millones, que pueden redirigirse hacia nuevas inversiones. De manera similar, el despliegue de estanterías inteligentes por parte de Carrefour proporciona datos de inventario en tiempo real, lo que permite estrategias de precios dinámicos que mejoran la eficiencia operativa.

Mientras tanto, plataformas de nicho como Kwez y Picky están capitalizando la diferenciación localizada al ofrecer surtidos de productos seleccionados y servicios de entrega en menos de una hora. Además, especialistas en ramos de flores como LAMOU PARIS y Florajet han monetizado con éxito la urgencia asociada a los regalos cobrando tarifas premium por sus servicios. Las regulaciones de zonificación municipal, que restringen la conversión de nuevos almacenes, benefician inherentemente a los actores establecidos con locales comerciales conformes. Este entorno regulatorio contribuye a un mercado de comercio rápido en Francia moderadamente concentrado pero altamente competitivo, donde los operadores establecidos aprovechan su infraestructura existente para mantener una ventaja competitiva.

Líderes de la Industria de Comercio Rápido en Francia

Getir France SAS

Carrefour SA (Carrefour Sprint)

Gopuff (incl. legado Dija)

Flink SE (incl. Cajoo)

Frichti SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: En España, Carrefour y Just Eat han intensificado su colaboración, prometiendo ahora una entrega ágil en 30 minutos para 4.500 productos de Carrefour. Este movimiento subraya la adaptabilidad del exitoso modelo de colaboración francés. Ambas empresas ven esta expansión como un paso táctico para reforzar su presencia en el comercio electrónico, con el objetivo de entregar comestibles de manera más rápida y conveniente.

- Abril de 2026: Deliveroo France y Uber Eats enfrentaron una denuncia laboral que alegaba explotación de mensajeros, destacando el escrutinio continuo de los modelos de empleo en la economía colaborativa.

- Abril de 2026: Lidl abrió 21 nuevas tiendas en cinco ciudades principales, ampliando su presencia física y sentando las bases para posibles alianzas con plataformas.

- Febrero de 2026: Zooplus adquirió JMT, elevando la facturación combinada por encima de USD 169 millones y consolidando el segmento de cuidado de mascotas de rápido crecimiento.

Alcance del Informe del Mercado de Comercio Rápido en Francia

El Mercado de Comercio Rápido en Francia se refiere al segmento de rápido crecimiento de la industria minorista y del comercio electrónico que se centra en la entrega ultrarrápida de bienes de consumo, típicamente en un plazo de 30 minutos a pocas horas, aprovechando plataformas impulsadas por tecnología, almacenes localizados y redes logísticas eficientes.

El Informe del Mercado de Comercio Rápido en Francia está segmentado por Categoría de Producto (Comestibles y Productos Básicos, Productos Frescos y Lácteos, Aperitivos y Bebidas, Cuidado Personal y Farmacia sin Receta, Artículos para el Hogar y Limpieza, Electrónica y Accesorios, Cuidado de Mascotas, Flores y Regalos, y Otras Categorías de Productos), Promesa de Tiempo de Entrega (Menos de 10 Minutos, 11-30 Minutos, 31-60 Minutos y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Aperitivos y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Artículos para el Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos y Más |

| Metrópolis de Nivel I |

| Ciudades de Nivel II |

| Nivel III e Inferior |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Aperitivos y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Artículos para el Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos y Más | |

| Por Nivel de Ciudad | Metrópolis de Nivel I |

| Ciudades de Nivel II | |

| Nivel III e Inferior |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de comercio rápido en Francia y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de comercio rápido en Francia se sitúa en USD 1.540 millones en 2025, se proyecta en USD 1.660 millones en 2026 y se prevé que alcance USD 2.400 millones en 2031, lo que se traduce en una CAGR del 7,7% durante 2026-2031.

¿Qué categoría de producto es el mayor contribuyente de ingresos en el comercio rápido francés?

Comestibles y Productos Básicos lideró con una participación de mercado del 57,61% en 2025, ya que el uso frecuente de reposición y los amplios surtidos anclan la mayoría de las cestas.

¿Qué segmento de tiempo de entrega está creciendo más rápido?

Se prevé que el segmento de Menos de 10 Minutos avance a una CAGR del 8,10% hasta 2031 tras reposicionarse como un nivel de servicio ultrarrápido con precio premium.

¿Cómo están impactando las regulaciones en las operaciones de los almacenes oscuros?

El Decreto n°2023-195 clasifica los almacenes oscuros como depósitos, permitiendo a las ciudades restringirlos; París abrió 25 casos de cumplimiento en 2023, impulsando a los operadores a integrar el microabastecimiento dentro de tiendas minoristas conformes.

¿Por qué se están acelerando las alianzas entre supermercados y plataformas de entrega?

Alianzas como Carrefour-Uber Eats y Amazon-Chronodrive permiten a los minoristas acceder a flotas de mensajería externas y alcance digital sin grandes desembolsos de capital, alineando la velocidad con márgenes sostenibles.

¿Qué está impulsando el auge en las entregas de productos para mascotas?

Los servicios de suscripción para alimentos recurrentes para mascotas y el cambio de los consumidores hacia marcas locales premium están impulsando una CAGR del 7,96% en Cuidado de Mascotas, la categoría de comercio rápido de más rápido crecimiento.

Última actualización de la página el: