Tamaño y Participación del Mercado de Comercio Rápido en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

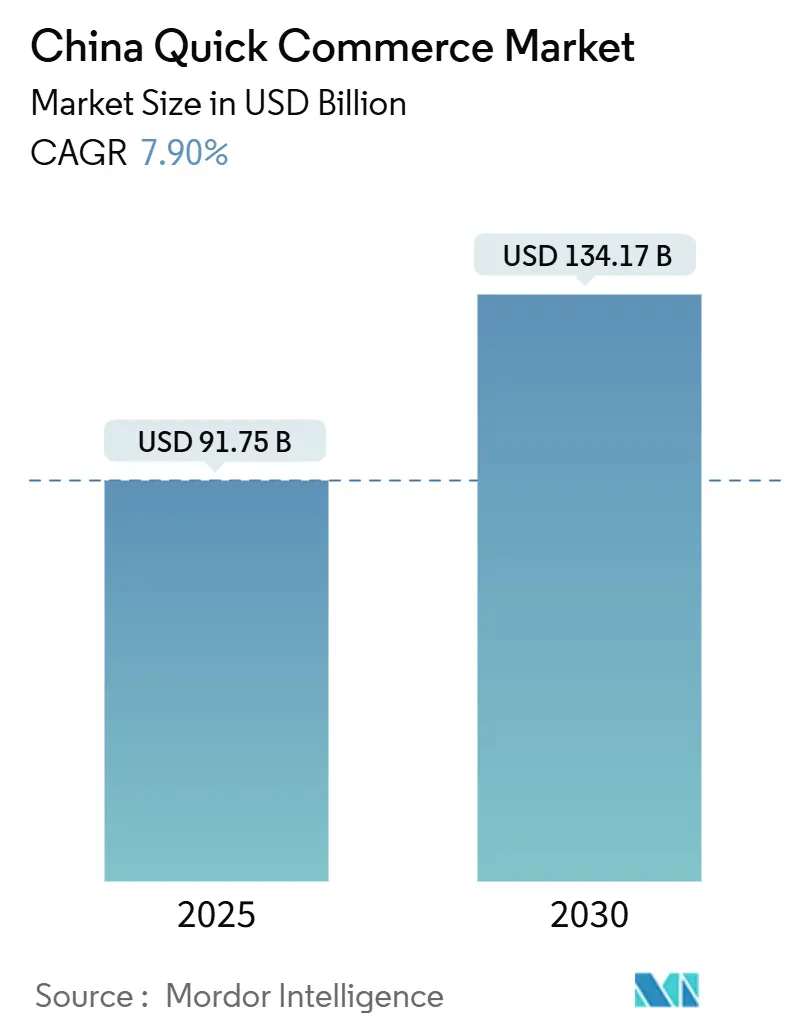

| Tamaño del Mercado (2025) | 91.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 134.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.90% CAGR |

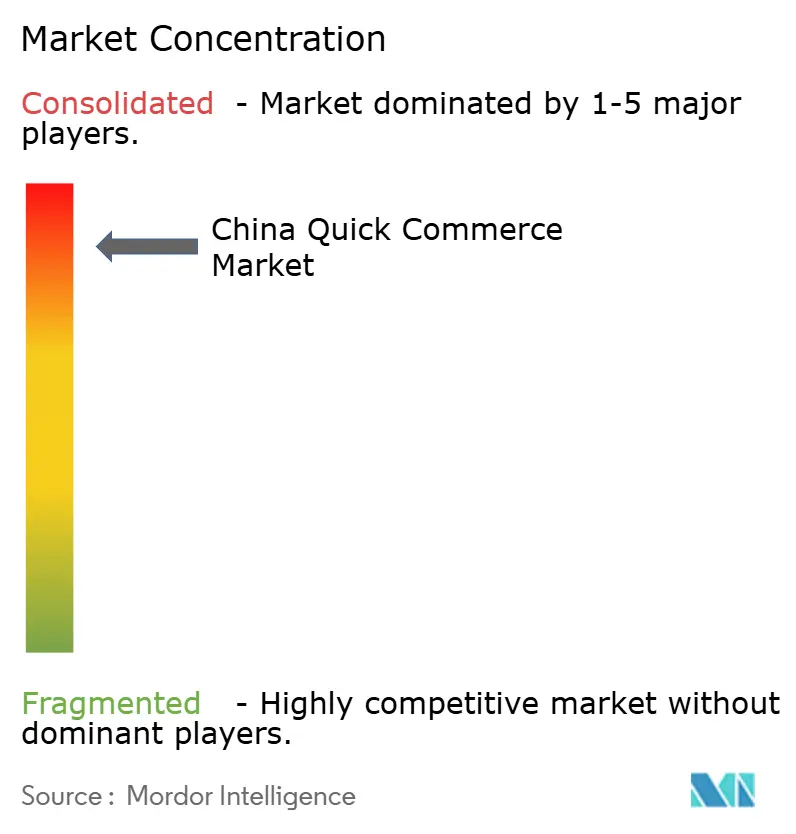

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido en China por Mordor Intelligence

El tamaño del Mercado de Comercio Rápido en China se estima en 91,75 mil millones de USD en 2025 y se espera que alcance los 134,17 mil millones de USD en 2030, a una CAGR del 7,90% durante el período de pronóstico (2025-2030).

Esta proyección captura la transición desde la necesidad impuesta por la pandemia hacia un comportamiento estructural del consumidor, en el que una red ultradensa de tiendas oscuras, motores de fijación de precios basados en inteligencia artificial y proyectos piloto de comercio instantáneo patrocinados por el gobierno reconfiguran toda la cadena de valor minorista. La adopción se acelera a medida que las promesas de entrega en menos de 30 minutos se convierten en expectativas básicas, los operadores de plataformas despliegan activos de cadena de frío verticalmente integrados y los gobiernos locales armonizan las regulaciones de seguridad de datos para agilizar la logística transfronteriza. La creciente rivalidad entre plataformas impulsa la inversión de capital en robótica y entrega con drones, mientras que las estrategias de urbanización orientadas a alcanzar una tasa nacional del 70% para 2030 amplían la base de consumidores potenciales. Al mismo tiempo, las nuevas normas de seguridad de datos vigentes desde enero de 2025 aclaran los flujos de datos transfronterizos, reduciendo el riesgo de las iniciativas de expansión internacional.

Conclusiones Clave del Informe

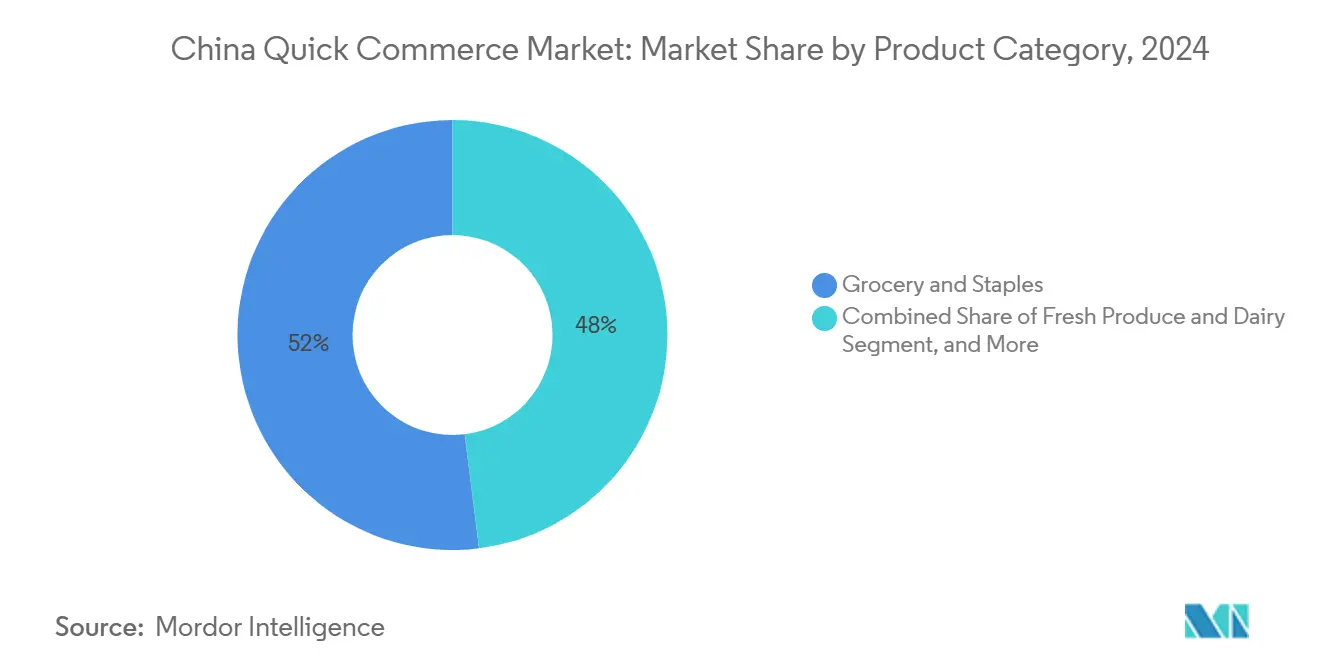

- Por categoría de producto, Comestibles y Productos Básicos representaron el 51,96% de la participación del mercado de comercio rápido en China en 2024, mientras que se proyecta que Electrónica y Accesorios se expanda a una CAGR del 7,43% hasta 2030.

- Por promesa de tiempo de entrega, los pedidos en menos de 10 minutos captaron el 54,86% del tamaño del mercado de comercio rápido en China en 2024, mientras que se prevé que la ventana de 11 a 30 minutos avance a una CAGR del 7,88%.

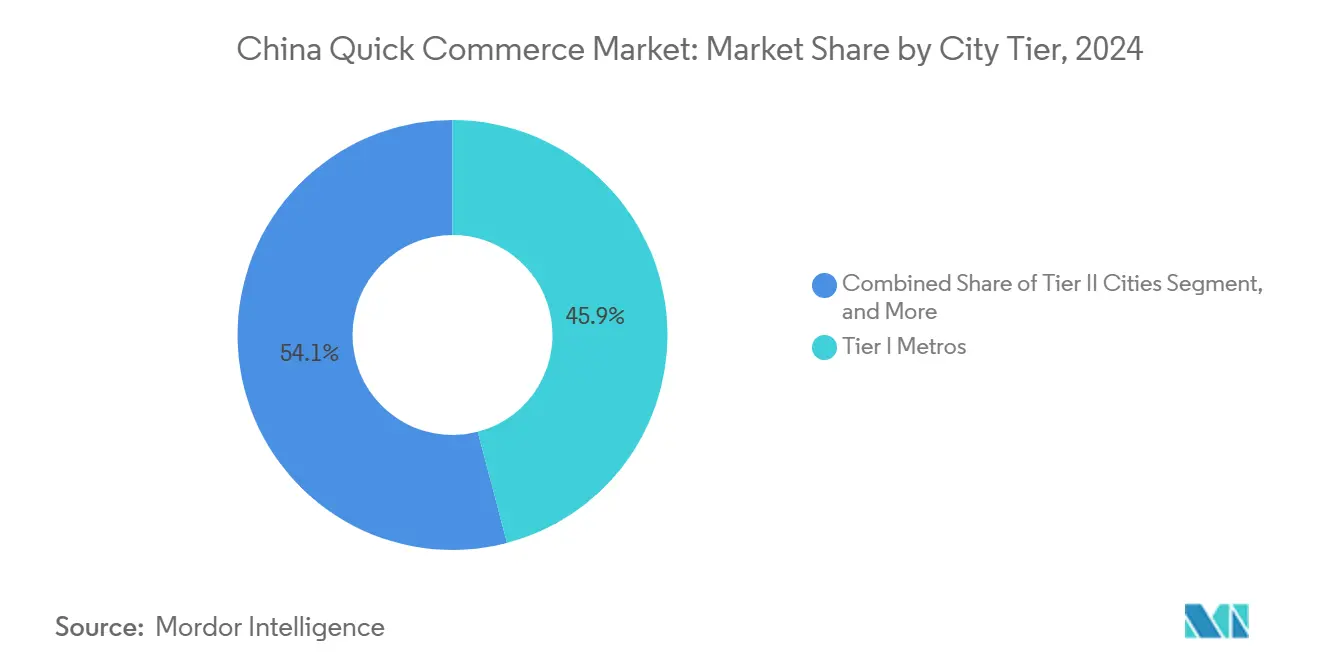

- Por nivel de ciudad, las metrópolis de Nivel I controlaron el 45,93% de los ingresos en 2024, pero las ciudades de Nivel II lideran el crecimiento con una CAGR del 8,07% hasta 2030.

- Por provincia, China Oriental concentra el 36,73% de los ingresos en 2024, y se espera que China Occidental y Central crezca a una CAGR del 7,03% hasta 2030.

Tendencias e Información del Mercado de Comercio Rápido en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las redes ultradensas de tiendas oscuras reducen los costos de última milla | +1.2% | Metrópolis de Nivel I, con expansión hacia ciudades de Nivel II | Mediano plazo (2-4 años) |

| La fijación de precios dinámica impulsada por inteligencia artificial generativa aumenta la conversión | +0.8% | Nacional, con ganancias tempranas en China Oriental y Meridional | Corto plazo (≤ 2 años) |

| Proyectos piloto de 'Comercio Instantáneo' liderados por el gobierno en 6 provincias | +1.5% | China Oriental, China Meridional, regiones piloto seleccionadas | Largo plazo (≥ 4 años) |

| Marcas de bienes de consumo masivo trasladando presupuestos promocionales a canales de menos de 30 minutos | +0.9% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Entrega de medicamentos bajo receta a demanda tras la liberalización de la receta electrónica | +0.6% | Nacional, con adopción más rápida en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Combinaciones de transmisión en vivo rural y entrega instantánea | +0.4% | China Occidental y Central, regiones rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Redes Ultradensas de Tiendas Oscuras Reducen los Costos de Última Milla

Los clústeres de tiendas oscuras ubican el inventario a menos de 3 km de las zonas de captación de consumidores, reduciendo los costos de cumplimiento entre un 30 y un 40% y acortando el tiempo de entrega promedio a menos de 15 minutos.[1]Departamento de Dinero del Guangzhou Daily, "Centro de Cadena de Frío Yuhu en Plena Operación," ycwb.com Meituan ya opera más de 6.000 almacenes de entrega exprés en 200 ciudades, respaldados por una rotación de inventario habilitada por inteligencia artificial que alcanza el 85% de rotación, superando ampliamente el 60% del comercio minorista tradicional. La cadena 7Fresh de JD.com amplió el modelo con 20 nuevas tiendas híbridas en Tianjin que combinan áreas de atención al consumidor con espacios de microcumplimiento. Las inversiones en cadena de frío garantizan la calidad en las categorías de productos frescos; el complejo Yuhu de Guangzhou alcanza una capacidad de 124.000 toneladas y ha atraído a más de 400 inquilinos, ilustrando la alineación entre el sector público y el privado. Estos activos sustentan el mercado de comercio rápido en China al integrar la velocidad y la frescura en la cadena de suministro, consolidando la lealtad del consumidor incluso cuando las promociones basadas en subsidios se desvanecen.

La Fijación de Precios Dinámica Impulsada por Inteligencia Artificial Generativa Aumenta la Conversión

Los motores de precios en tiempo real procesan señales de demanda, movimientos de la competencia y flujos de clics de los consumidores para recalibrar las unidades de mantenimiento de existencias en milisegundos. La plataforma 1688 de Alibaba, enriquecida con inteligencia artificial, mejora la conversión para los pequeños vendedores mediante decisiones automatizadas de surtido, mientras que los modelos de aprendizaje por refuerzo en Tmall superan a los humanos en la fijación de precios tanto en ingresos como en incremento de beneficios.[2]Yiming Hu et al., "Fijación de Precios Dinámica en Plataformas de Comercio Electrónico con Aprendizaje por Refuerzo Profundo," arxiv.org Las salvaguardas regulatorias prohíben los precios personalizados discriminatorios, aunque la política nacional sigue fomentando la eficiencia algorítmica, lo que permite a las plataformas capturar márgenes incrementales sin vulnerar las normas de protección al consumidor.[3]Sun Chang, "Marco Regulatorio de China para la Fijación de Precios Dinámica," redfame.com A medida que los algoritmos de fijación de precios maduran, la tolerancia de los compradores a cargos adicionales moderados a cambio de inmediatez garantizada aumenta, consolidando aún más las vías de monetización del mercado de comercio rápido en China.

Proyectos Piloto de "Comercio Instantáneo" Liderados por el Gobierno en 6 Provincias

Las agencias centrales y provinciales patrocinan zonas de comercio instantáneo que agrupan subsidios logísticos, subvenciones para computación con inteligencia artificial y entornos de prueba para flujos de datos. El plan del Ministerio de Industria y Tecnología de la Información contempla el liderazgo mundial en infraestructura habilitadora del comercio rápido para 2027 mediante asociaciones entre la academia, la industria y los organismos públicos. El programa de Anhui destina fondos para grandes clústeres de unidades de procesamiento gráfico dedicados a cargas de trabajo de inteligencia artificial en el comercio minorista. Los vales de estímulo al consumo resultaron catalizadores; la campaña de 70 millones de USD de Shanghái generó 1.680 millones de USD en gasto incremental, validando la política como acelerador de la demanda. Estos proyectos piloto reducen la ambigüedad regulatoria, agilizan los permisos y desbloquean los activos de datos municipales, todo lo cual comprime el tiempo de escalado para los operadores que expanden el mercado de comercio rápido en China.

Las Marcas de Bienes de Consumo Masivo Trasladan Presupuestos Promocionales a Canales de Menos de 30 Minutos

Los principales fabricantes de bienes de consumo de alta rotación destinaron el 35% del gasto en promoción digital al comercio rápido en 2024, frente al 18% en 2023, en busca de mayores tasas de repetición y una mejor atribución a nivel de unidad de mantenimiento de existencias. El especialista en snacks Three Squirrels registró 2.200 millones de RMB en ingresos por comercio en vivo en Douyin tras pivotar hacia unidades de mantenimiento de existencias de valor alineadas con ventanas de compra por impulso. Master Kong mantiene 4 millones de puntos de distribución, pero ahora superpone una optimización predictiva de promociones comerciales para dirigirse directamente a los micromercados durante el pico de demanda vespertino. Esta reorientación de las marcas eleva la monetización de los medios pagados para los operadores de plataformas y sostiene la densidad general de pedidos, reforzando el ciclo virtuoso que impulsa el mercado de comercio rápido en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del costo de la seguridad social y los beneficios de los repartidores | -1.8% | Nacional, agudo en el Nivel I | Corto plazo (≤ 2 años) |

| Cargos por congestión de tráfico en los centros de las grandes ciudades | -0.7% | Núcleos de metrópolis de Nivel I | Mediano plazo (2-4 años) |

| Riesgos de deterioro de productos frescos en microalmacenes | -0.5% | Segmentos de productos frescos a nivel nacional | Mediano plazo (2-4 años) |

| Leyes locales de datos que restringen los sistemas de Internet de las Cosas logísticos | -0.3% | Nacional, variable por provincia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Costo de la Seguridad Social y los Beneficios de los Repartidores

La cobertura completa de seguro social para los 200 millones de trabajadores de la economía colaborativa de China eleva los costos operativos. Meituan proyecta 1.400 millones de USD en gastos anuales incrementales una vez que la cobertura se complete en 2025, mientras que JD.com ya ha comenzado a realizar contribuciones. El salario promedio de los repartidores aumentó un 12% interanual hasta los 1.740 USD mensuales en 2025, superando el crecimiento de los empleados de cuello blanco. Las plataformas deben absorber estos gastos o trasladarlos como tarifas de servicio de entrega, arriesgando la elasticidad de la frecuencia de pedidos, en particular para las cestas de comestibles de bajo valor que dominan el mercado de comercio rápido en China.

Cargos por Congestión de Tráfico en los Centros de las Grandes Ciudades

Pekín y Shanghái están implementando cargos por congestión que limitan el acceso de vehículos de carga durante las horas pico. Esquemas similares en el extranjero han reducido las emisiones, pero en los densos núcleos urbanos chinos obligan a trasladar los almacenes a la periferia y a utilizar rutas más largas, diluyendo la viabilidad de la promesa de entrega en menos de 10 minutos. Los estudios sugieren que las ganancias de carbono compensatorias dependen de mejoras integradas en el transporte público, con plazos que se extienden varios años. Para los operadores, los desvíos relacionados con la congestión incrementan los costos y dificultan la utilización de los centros de cumplimiento, moderando la expansión de beneficios a corto plazo en el mercado de comercio rápido en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: El Dominio de los Comestibles Enfrenta la Disrupción de la Electrónica

Comestibles y Productos Básicos generaron el 51,96% del tamaño del mercado de comercio rápido en China en 2024, impulsados por la demanda doméstica ineludible, la reposición frecuente y la alta fidelidad de la cesta de compra. La ubicación de las tiendas oscuras junto a grandes conjuntos residenciales concentra el volumen, garantizando una disponibilidad de unidades de mantenimiento de existencias superior al 85% para los artículos de primera necesidad. Electrónica y Accesorios, aunque representaba una fracción mínima hace cinco años, avanza a una CAGR del 7,43%, dinamizando la combinación general de categorías. Los casos de uso por necesidad inmediata —cargadores de teléfono, auriculares antes de los desplazamientos, periféricos de juego de última hora— se alinean perfectamente con ventanas de promesa inferiores a 30 minutos. Productos Frescos y Lácteos se benefician de nodos superiores de cadena de frío; solo la instalación de 124.000 toneladas de Guangzhou reduce el deterioro del 7% al 1,4%, desbloqueando ganancias de margen bruto por pedido de 4 a 6 puntos. Snacks y Bebidas se impulsan por el comercio en vivo; Kuaishou gestionó 1.400 millones de pedidos agrícolas en 2024, la mitad de ellos despachados mediante cumplimiento rápido.

Más allá de 2025, la Electrónica amenaza con erosionar el dominio de los Comestibles a medida que las plataformas agrupan servicios de reparación de dispositivos y amplían las opciones de pago sin intereses, elevando los valores de los tickets pero manteniendo una rotación rápida. La diversificación de categorías también protege a las plataformas de los márgenes extremadamente reducidos de los comestibles, desplazando los ingresos de la monetización del tráfico hacia los beneficios de la venta cruzada. Se avecinan complejidades de cumplimiento normativo: las unidades de mantenimiento de existencias de farmacia sin receta deben cumplir las normas de receta electrónica vigentes desde 2022, mientras que los ingredientes de kits de comidas enfrentan un seguimiento de lotes más estricto. Cerrar las brechas regulatorias y mejorar la transparencia de la cadena de frío dictará las tasas de crecimiento a nivel de categoría dentro del mercado de comercio rápido en China en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Promesa de Tiempo de Entrega: El Liderazgo de Menos de 10 Minutos es Desafiado por la Velocidad Equilibrada

Los pedidos en menos de 10 minutos reclamaron el 54,86% de la participación del mercado de comercio rápido en China en 2024, impulsando la fascinación del consumidor por la gratificación instantánea. Sin embargo, el estrés económico de la entrega se hace evidente; los incentivos laborales y los incentivos tokenizados para los repartidores se disparan por cada minuto adicional que se recorta de las ventanas de servicio. Los operadores ahora pivotan hacia la promesa de 11 a 30 minutos, que se expande a una CAGR del 7,88%, porque permite rutas consolidadas de múltiples entregas que sostienen el margen incluso a precios de pedido promedio más bajos. Los corredores de drones —la Gran Muralla de Badaling por sí sola procesó 300.000 pedidos— generan atractivo de marketing, pero siguen siendo un nicho, reservado para micromercados pintorescos o aislados.

A medida que la adopción se amplía hacia las ciudades de Nivel II con una geografía más difusa, los modelos de velocidad equilibrada dominan. La consolidación por parte de ByteDance del Supermercado Douyin en su producto de cumplimiento de una hora señala un cambio de la industria hacia la racionalidad operativa. Los datos que muestran un rendimiento puntual del 92% en ventanas de 20 minutos frente al 61% en ventanas de 10 minutos confirman que los consumidores ceden unos minutos a cambio de fiabilidad. El enrutamiento de flotas con inteligencia artificial, las redes híbridas de taquillas y los robots de acera comprimen aún más la varianza, haciendo que los 15-20 minutos sean el equilibrio probable para el mercado de comercio rápido en China.

Por Nivel de Ciudad: La Concentración Metropolitana Cede Terreno a la Expansión en Ciudades de Nivel II

Las metrópolis de Nivel I acumularon el 45,93% de los ingresos de 2024 gracias a la densidad de población, los ecosistemas de pago maduros y los nodos logísticos superiores. Sin embargo, la saturación impulsa a las plataformas hacia el interior; se prevé que las ciudades de Nivel II crezcan a una CAGR del 8,07% hasta 2030. El impulso de JD Logistics hacia los "almacenes locales" en prefecturas de tercer nivel redujo los plazos de entrega de dos días al mismo día para más del 85% de las unidades de mantenimiento de existencias, elevando los volúmenes de pedidos diarios en un 20%. Las ciudades más pequeñas implican mayores distancias por entrega, pero los precios inmobiliarios más bajos permiten tiendas oscuras híbridas más grandes que consolidan comestibles, mercancía general y productos frescos locales bajo un mismo techo.

Los objetivos de urbanización del gobierno del 70% para 2030 implican que 80 millones de consumidores adicionales se incorporarán a los núcleos urbanos en cinco años. Sus patrones de consumo avanzan directamente hacia la entrega de comestibles con prioridad móvil, omitiendo por completo los hipermercados de gran formato. Las subvenciones de revitalización rural garantizan la cobertura de entrega exprés hasta el nivel de aldea, sentando las bases para futuros despliegues de comercio rápido. En última instancia, la diversificación geográfica protege la exposición de las plataformas a los cargos por congestión y la inflación salarial en las metrópolis saturadas, consolidando la resiliencia nacional del mercado de comercio rápido en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China Oriental retuvo el 36,73% de la participación en ingresos en 2024, respaldada por la densidad de la cadena de frío anclada en Shanghái y los centros de procesamiento adyacentes a los puertos. El primer beneficio anual de Freshippo en 2025 surgió principalmente de los refinamientos en el formato de las tiendas y las ganancias en la densidad de rutas en China Oriental. China Meridional aporta un volumen significativo aprovechando los clústeres manufactureros impulsados por Shenzhen; las unidades de mantenimiento de existencias transfronterizas atraviesan las nuevas zonas aduaneras de comercio electrónico en menos de dos horas, una velocidad inalcanzable apenas dos años antes. Su política de ciudad gemela con Hong Kong también incuba la logística impulsada por inteligencia artificial y acelera las iniciativas de expansión global, como ilustra la entrada de Meituan en Brasil con 1.000 millones de USD.

China Septentrional funciona como el crisol de políticas. Los proyectos piloto de entrega con drones obtienen exenciones tempranas en los suburbios de Pekín, y los datos del sistema de transporte inteligente de carga en la misma ciudad se incorporan a los comités de normas nacionales. Aquí, los actores del comercio rápido perfeccionan los modelos de cumplimiento normativo para el manejo de datos personales antes de implementar actualizaciones a nivel nacional, una ventaja para navegar el Reglamento de Seguridad de Datos de Redes. China Occidental y Central supera a todas las regiones con una CAGR del 7,03% gracias a la cobertura de entrega exprés en aldeas y al creciente gasto del consumidor. La investigación académica sobre el empoderamiento digital de los agricultores de lichis muestra que los ingresos de los cultivos especializados aumentan un 30%, canalizando dinero rural hacia los canales de entrega instantánea y llevando productos agrícolas frescos a los consumidores urbanos en cuestión de horas.

La disparidad regional, sin embargo, requiere modelos operativos matizados: los distritos montañosos del oeste se apoyan en centros de distribución cruzada de tipo radial, mientras que el Delta del Río de las Perlas depende de microalmacenes cada 1,5 km. El cumplimiento de las normas provinciales de datos del Internet de las Cosas diverge, lo que requiere pasarelas de cifrado localizadas en Sichuan pero interfaces de programación de aplicaciones abiertas en Zhejiang. Equilibrar la heterogeneidad regulatoria, la varianza infraestructural y el cambiante poder de consumo definirá a los ganadores regionales en el mercado de comercio rápido en China.

Panorama Competitivo

La competencia sigue siendo moderadamente concentrada; se estima que las cinco principales plataformas capturan algo más del 60% del volumen bruto de mercancías, posicionando al mercado en una etapa oligopólica pero contestable. Meituan utiliza su superaplicación de 760 millones de usuarios para realizar ventas cruzadas de comestibles, farmacia y servicios locales, respaldada por la mayor flota bajo demanda del país. JD.com escala activos híbridos de almacén-tienda, extendiendo su capacidad de cumplimiento hacia los comestibles instantáneos, al tiempo que profundiza las inversiones en robótica humanoide que prometen una compresión de costos a largo plazo. Alibaba converge Taobao Shangou y Ele.me, logrando 60 millones de pedidos en períodos promocionales e insertando el comercio local en el núcleo de su ecosistema minorista.

ByteDance, un actor emergente adyacente al video social, integra el descubrimiento algorítmico de Douyin con la entrega rápida, convirtiendo la demanda viral en cierres de cesta de compra en 30 minutos. Su reserva de tráfico desafía la economía de publicidad pagada de los actores establecidos. Walmart, incapaz de igualar la escala de repartidores de las plataformas nacionales, opta por la asociación; su acuerdo de 2024 con Meituan otorga visibilidad del inventario a nivel de tienda y un alcance de última milla inviable internamente. Los especialistas emergentes atacan nichos: la empresa de robótica para cadena de frío Guangdong 10+ mejora el rendimiento de los almacenes frigoríficos; las empresas emergentes de vehículos autónomos pilotan robots de acera en campus universitarios.

La regulación ejerce fuerzas duales: eleva las barreras operativas mediante mandatos laborales, pero reduce la fricción en la transferencia de datos a través de directrices nacionales uniformes. Los operadores que puedan monetizar la inteligencia artificial y la automatización mientras aseguran el cumplimiento normativo inclinarán el campo de batalla a su favor. El vigor competitivo, los cambios en la combinación de productos y la expansión geográfica sostienen conjuntamente un crecimiento estable del mercado de comercio rápido en China en medio de las presiones sobre los márgenes.

Líderes de la Industria de Comercio Rápido en China

Beijing Sankuai Technology Co., Ltd. (Meituan)

Alibaba Group Holding Ltd. (Ele.me, Freshippo, and Taobao Shangou)

PDD Holdings Inc. (Pinduoduo Kuai Huo)

Yonghui Superstores Co., Ltd.

JD.com, Inc. (JD Daojia and JD Shop Now)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: JD.com y Meituan invirtieron conjuntamente en empresas emergentes de robótica con inteligencia artificial incorporada para automatizar tareas de almacén y atención al cliente.

- Mayo de 2025: Freshippo de Alibaba registró su primer beneficio anual y anunció planes para casi 100 nuevas tiendas en ciudades de nivel inferior.

- Abril de 2025: Alibaba actualizó la plataforma 1688 impulsada por inteligencia artificial para automatizar la selección de productos y la fijación de precios dinámica para las pequeñas y medianas empresas.

- Diciembre de 2024: Walmart se asoció con Meituan para ampliar el alcance del comercio digital en China.

Alcance del Informe del Mercado de Comercio Rápido en China

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Snacks y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Artículos para el Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11–30 Minutos |

| 31–60 Minutos |

| Metrópolis de Nivel I |

| Ciudades de Nivel II |

| Nivel III e Inferior |

| China Oriental |

| China Meridional |

| China Septentrional |

| China Occidental y Central |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Snacks y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Artículos para el Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11–30 Minutos | |

| 31–60 Minutos | |

| Por Nivel de Ciudad | Metrópolis de Nivel I |

| Ciudades de Nivel II | |

| Nivel III e Inferior | |

| Por Provincia | China Oriental |

| China Meridional | |

| China Septentrional | |

| China Occidental y Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comercio rápido en China en 2025?

El mercado se sitúa en 91,75 mil millones de USD en 2025 y se proyecta que alcance los 134,17 mil millones de USD en 2030, creciendo a una CAGR del 7,9%.

¿Qué categoría de producto domina los pedidos de entrega rápida en China?

Comestibles y Productos Básicos lideran con una participación del 51,96% del valor de 2024, impulsados por compras de primera necesidad y una alta frecuencia de pedidos.

¿Qué ventana de promesa de entrega crece más rápido?

El segmento de 11 a 30 minutos se expande a una CAGR del 7,88%, equilibrando las expectativas de velocidad del consumidor con la eficiencia operativa.

¿Por qué las ciudades de Nivel II son estratégicas para las plataformas de comercio rápido?

El aumento de la renta disponible y la nueva infraestructura logística impulsan el crecimiento de los ingresos en las ciudades de Nivel II a una CAGR del 8,07%, superando a las saturadas metrópolis de Nivel I.

Última actualización de la página el: