Tamaño y Participación del Mercado de Comercio Rápido de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

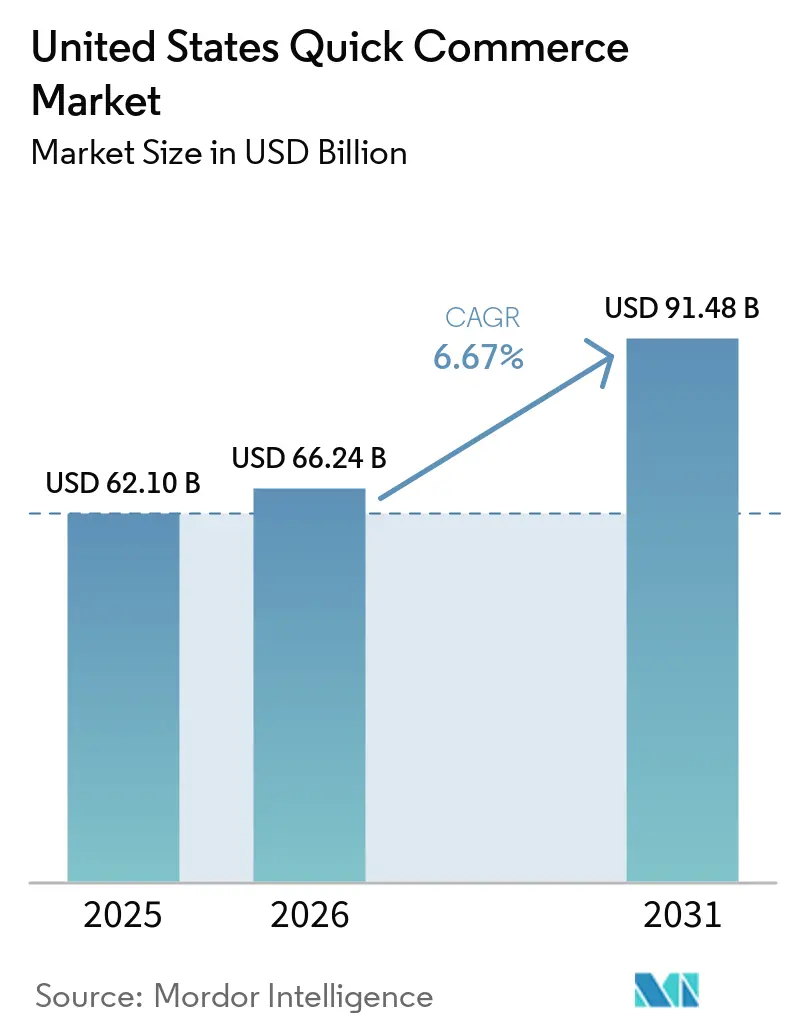

| Tamaño del mercado en el año base (2025) | 62.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 66.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido de Estados Unidos por Mordor Intelligence

El mercado de comercio rápido de Estados Unidos fue valorado en USD 62,10 mil millones en 2025 y se estima que crecerá desde USD 66,24 mil millones en 2026 hasta alcanzar USD 91,48 mil millones en 2031, a una CAGR del 6,67% durante el período de pronóstico (2026-2031). El cambio fundamental dentro del mercado de comercio rápido de Estados Unidos es que las tiendas oscuras son ahora la unidad operativa más importante, porque la velocidad depende de dónde se encuentra el inventario y no de cuántos estantes controla un minorista. Las expectativas de los consumidores también han aumentado, y la entrega rápida se sitúa ahora más cerca de un requisito básico de servicio que de un complemento premium para los hogares urbanos. El mercado también está evolucionando más allá de una simple tienda de conveniencia de comestibles, porque los operadores utilizan las mismas redes locales para apoyar la farmacia, el bienestar y las compras impulsivas de mayor margen. La competencia sigue siendo disciplinada por la economía unitaria, lo que significa que la escala por sí sola no es suficiente a menos que la densidad de pedidos mejore a nivel de tienda. Ese equilibrio entre las expectativas de los clientes, la densidad de cumplimiento local y la calidad de ejecución seguirá determinando cómo se expande el mercado de comercio rápido de Estados Unidos hasta 2031.

Conclusiones Clave del Informe

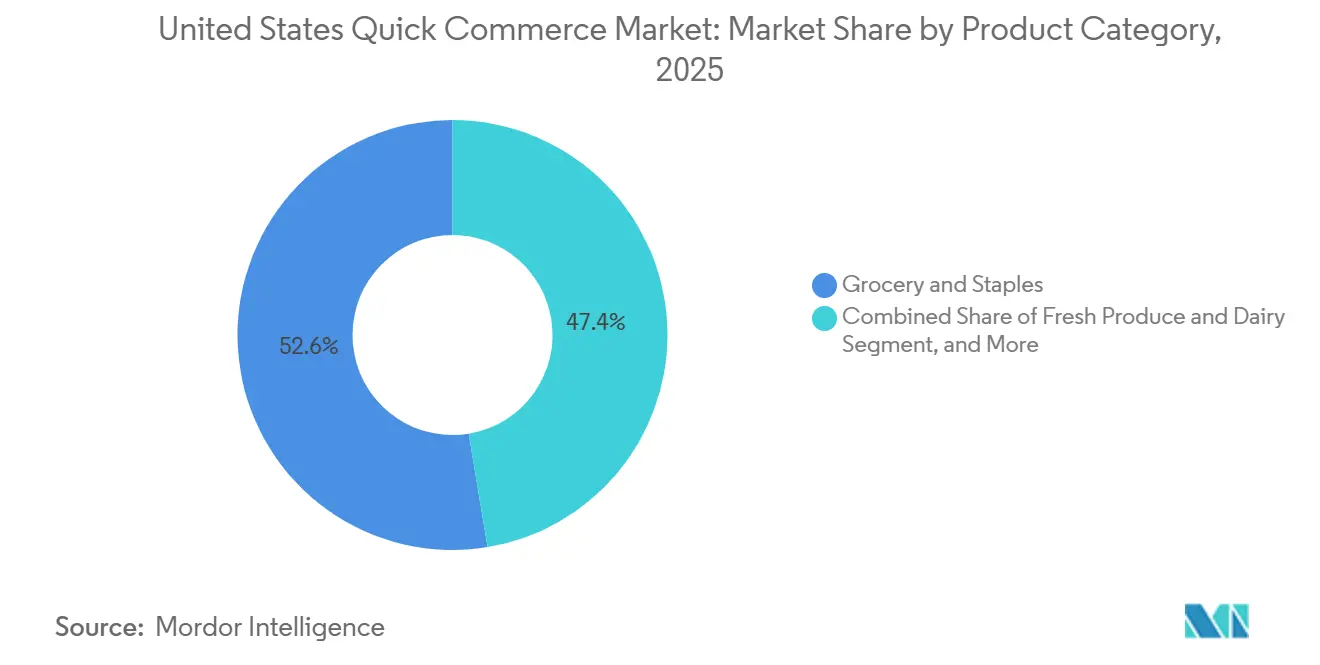

- Por categoría de producto, Comestibles y Productos Básicos lideró el mercado de comercio rápido de Estados Unidos con una participación del 52,61% en 2025, mientras que se proyecta que Electrónica y Accesorios registre el crecimiento más rápido con una CAGR del 7,08% hasta 2031.

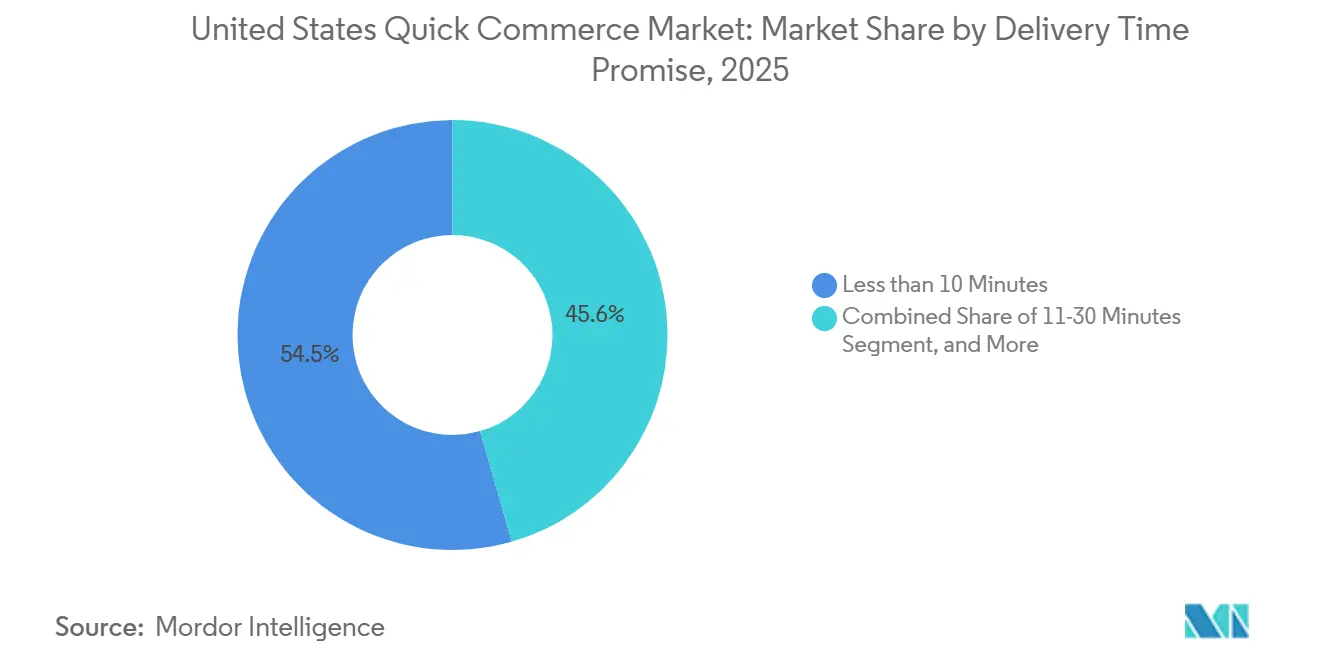

- Por promesa de tiempo de entrega, el segmento de menos de 10 minutos tuvo una participación del 54,45% en 2025, mientras que se prevé que el segmento de 11-30 minutos se expanda a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Rápido de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia de los Millennials y la Generación Z por la Gratificación Instantánea | +2.0% | Nacional, concentrado en metrópolis de alta densidad como Nueva York, Los Ángeles, Chicago, San Francisco y Boston | Corto plazo (≤ 2 años) |

| Expansión de Redes de Tiendas Oscuras en las Principales Metrópolis | +1.5% | Nacional, con actividad de prueba concentrada en metrópolis del Suroeste y Sureste | Mediano plazo (2-4 años) |

| Integración de Pronóstico de Demanda Impulsado por IA para la Optimización de Inventario | +1.2% | Adopción nacional, más fuerte en metrópolis de Nivel I y Nivel II adyacentes a la tecnología | Mediano plazo (2-4 años) |

| Asociaciones con Tiendas de Conveniencia y Supermercados para Ampliar el Número de Referencias | +0.8% | Nacional, con mayor impacto incremental en mercados suburbanos y de Nivel II | Corto plazo (≤ 2 años) |

| Crecimiento de las Regulaciones de Entrega de Recetas el Mismo Día | +0.5% | Nacional, con ventajas para los primeros en actuar en California, Nueva York y Texas | Mediano plazo (2-4 años) |

| Flujos de Capital de Riesgo Dirigidos a la Logística Hiperlocal | +0.3% | Nacional, con actividad de acuerdos concentrada en California y Nueva York | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia de los Millennials y la Generación Z por la Gratificación Instantánea

El mercado de comercio rápido de Estados Unidos continúa beneficiándose de un amplio cambio en el comportamiento del consumidor hacia ventanas de entrega más cortas y mayores expectativas de servicio. Los compradores urbanos más jóvenes ahora esperan que las compras rutinarias lleguen con poco retraso, especialmente cuando el pedido incluye comestibles, artículos de cuidado personal y otros artículos del hogar necesarios el mismo día. Ese cambio es evidente en el comportamiento real de los pedidos: Amazon declaró que los miembros Prime en Estados Unidos recibieron más de 8 mil millones de artículos el mismo día o al día siguiente en 2025, y los comestibles y los artículos de uso diario representaron la mitad de ese volumen. Esto crea un punto de referencia de servicio más estricto para el mercado de comercio rápido de Estados Unidos, ya que los fallos en la velocidad pueden llevar directamente a un cambio de proveedor en categorías con bajas barreras de fidelidad. También aumenta el valor del seguimiento de pedidos en tiempo real, las ventanas de entrega precisas y los flujos de reorden simples, que ayudan a los operadores a retener a los usuarios habituales incluso cuando los precios se mantienen ajustados. El resultado es que la consistencia en el cumplimiento importa tanto como la profundidad del surtido cuando las plataformas compiten por los consumidores más jóvenes en el mercado de comercio rápido de Estados Unidos.

Expansión de Redes de Tiendas Oscuras en las Principales Metrópolis

El mercado de comercio rápido de Estados Unidos también se ve impulsado por una mayor presencia de tiendas oscuras en las principales áreas metropolitanas, donde el cumplimiento rápido depende de una corta distancia entre el inventario almacenado y la dirección final. Amazon Now se lanzó en decenas de ciudades de Estados Unidos en mayo de 2026 y utilizó centros de microcumplimiento de entre 465 y 929 metros cuadrados para apoyar entregas en 30 minutos o menos. Ese despliegue muestra cómo el mercado de comercio rápido de Estados Unidos está pasando de la actividad piloto hacia un modelo de infraestructura local más duradero. La misma expansión cambia la ecuación inmobiliaria, porque los operadores pueden usar espacios urbanos y suburbanos más pequeños para atender bolsas de pedidos densas sin depender de ubicaciones minoristas de gran formato. También subraya la importancia de la densidad de pedidos por sitio, ya que el valor de una tienda oscura radica en el rendimiento más que en la cobertura geográfica por sí sola. A medida que más redes se consolidan en las principales metrópolis, la ventaja competitiva dependerá menos de abrir nuevos nodos y más de extraer un mayor volumen de pedidos de cada sitio existente en el mercado de comercio rápido de Estados Unidos.

Integración de Pronóstico de Demanda Impulsado por IA para la Optimización de Inventario

La planificación de inventario basada en IA se está convirtiendo en una herramienta operativa central en el mercado de comercio rápido de Estados Unidos, porque la entrega rápida solo funciona cuando los artículos correctos están disponibles en el momento adecuado dentro de un surtido local limitado. Los operadores tratan cada vez más el software como parte del conjunto de cumplimiento en lugar de un complemento administrativo, especialmente cuando gestionan cestas de alta frecuencia con una estrecha tolerancia para las sustituciones. Gopuff declaró en noviembre de 2025 que el nuevo capital apoyaría inversiones en IA, infraestructura y experiencia del cliente, señalando dónde los operadores especializados ven su próxima capa de apalancamiento operativo. En términos prácticos, una mejor previsión mejora las tasas de disponibilidad de los artículos que los clientes reordenan con mayor frecuencia, lo que apoya directamente la conversión, las compras repetidas y la confianza en la cesta. También reduce el desperdicio por exceso de existencias de productos perecederos y disminuye la fricción en el servicio causada por pedidos cancelados o parcialmente cumplidos. Por eso el mercado de comercio rápido de Estados Unidos recompensa cada vez más a los operadores que pueden alinear las señales de demanda local, el tiempo de reabastecimiento y la planificación del surtido dentro de un único ciclo operativo.

Asociaciones con Tiendas de Conveniencia y Supermercados para Ampliar el Número de Referencias

Las asociaciones con tiendas de conveniencia, supermercados y cadenas minoristas adyacentes están ampliando la gama de productos disponibles a través del mercado de comercio rápido de Estados Unidos sin obligar a cada plataforma a poseer todo el inventario. Estos acuerdos ayudan a resolver una limitación básica del modelo de tienda oscura independiente, que es que un surtido estrictamente seleccionado puede limitar el tamaño de la cesta y reducir la relevancia para el cliente en más misiones de compra. DoorDash amplió el acceso a SNAP y EBT con Dollar General en marzo de 2026, llevando el acceso a pagos elegibles a más de 16.000 tiendas en su mercado y ampliando el alcance de bienes esenciales a través de una red minorista nacional.[1]DoorDash, "DoorDash y Dollar General se asocian para desbloquear un acceso sin precedentes a alimentos para los clientes de SNAP," DoorDash, about.doordash.com Este tipo de asociación también mejora el alcance suburbano, donde una red de tiendas locales puede apoyar una cobertura más rápida que una construcción dedicada de microcumplimiento. También crea una ruta de venta cruzada más amplia, porque los clientes que comienzan con necesidades urgentes de alimentos o del hogar pueden moverse hacia categorías adyacentes sin abandonar la plataforma. Con el tiempo, esas alianzas con minoristas deberían ayudar al mercado de comercio rápido de Estados Unidos a sostener valores de pedido más altos y una mejor retención sin requerir una intensidad de capital uniforme entre los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Márgenes Brutos Reducidos en Comparación con los Modelos Tradicionales de Comercio Electrónico de Comestibles | -2.0% | Nacional, más agudo en mercados suburbanos de Nivel II y Nivel III con densidad de pedidos insuficiente | Largo plazo (≥ 4 años) |

| Altos Costos de Entrega de Última Milla en Suburbios de Baja Densidad | -1.5% | Nacional, con la brecha estructural más amplia en mercados suburbanos y periurbanos fuera de los principales anillos metropolitanos | Mediano plazo (2-4 años) |

| Escasez Persistente de Mano de Obra para Conductores de Economía Colaborativa | -0.8% | Nacional, más disruptivo en metrópolis costeras con normas más estrictas para trabajadores de economía colaborativa | Corto plazo (≤ 2 años) |

| Restricciones Municipales sobre Centros de Microcumplimiento | -0.3% | Ciudades del Noreste y la Costa Oeste, con riesgo de contagio en metrópolis del Atlántico Medio y los Grandes Lagos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Márgenes Brutos Reducidos en Comparación con los Modelos Tradicionales de Comercio Electrónico de Comestibles

Los márgenes brutos reducidos siguen siendo uno de los límites más claros del mercado de comercio rápido de Estados Unidos, porque la entrega muy rápida deja poco margen para distribuir los costos laborales y de enrutamiento entre múltiples pedidos. El problema básico es que la velocidad puede aumentar el valor para el cliente y al mismo tiempo debilitar la economía unitaria si los pedidos se despachan uno a uno y las cestas siguen siendo pequeñas. Por eso varios operadores intentan combinar los ingresos por entrega con otras fuentes de ingresos, como suscripciones, servicios para comerciantes y publicidad, en lugar de depender únicamente de las comisiones por transacción. La ronda de financiación de Gopuff en noviembre de 2025 reflejó esa presión, ya que la empresa vinculó el nuevo capital directamente a la IA, la infraestructura y la experiencia del cliente, en lugar de a la simple expansión de la huella. El problema de los márgenes es aún más pronunciado cuando una tienda oscura no alcanza el volumen de pedidos necesario para cubrir los costos operativos fijos a lo largo del día. Por esa razón, el mercado de comercio rápido de Estados Unidos probablemente favorecerá los modelos que amplíen sus redes locales a través de comestibles, bienestar, artículos esenciales para el hogar y farmacia, en lugar de los construidos en torno a una única misión de demanda estrecha.

Altos Costos de Entrega de Última Milla en Suburbios de Baja Densidad

Los altos costos de última milla en los suburbios de baja densidad son un segundo freno importante para el mercado de comercio rápido de Estados Unidos, porque las rutas cortas se vuelven menos eficientes cuando las paradas están dispersas y los grupos de pedidos son inconsistentes. Las áreas urbanas densas pueden apoyar el despacho rápido con radios más ajustados, pero las áreas suburbanas a menudo requieren más tiempo del conductor por pedido completado. Eso dificulta la fijación de precios, ya que los clientes siguen comparando las tarifas de entrega con un viaje personal en automóvil a una tienda cercana. El problema importa más a medida que los operadores se alejan de los núcleos de Nivel I hacia los anillos suburbanos más amplios donde la demanda futura está creciendo pero la densidad de rutas sigue siendo irregular. También ayuda a explicar por qué las asociaciones con minoristas son tan importantes: una red de tiendas existente puede acortar las distancias de viaje y reducir el capital necesario para nuevos nodos de cumplimiento. Hasta que esos pedidos suburbanos alcancen un patrón de volumen más estable, el mercado de comercio rápido de Estados Unidos seguirá enfrentando una clara brecha de costos entre donde la demanda crece más rápido y donde la entrega rápida es más fácil de operar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: El Núcleo de Comestibles Apoya la Frecuencia de Pedidos Mientras que la Electrónica Amplía la Misión

Comestibles y Productos Básicos tuvo una participación del 52,61% del tamaño del mercado de comercio rápido de Estados Unidos en 2025, y esa categoría siguió siendo la base de los pedidos repetidos en todo el sector. La razón es simple, porque la leche, el pan, los huevos, los artículos de despensa y otros productos básicos del hogar generan el comportamiento de reabastecimiento más confiable. En el mercado de comercio rápido de Estados Unidos, esa demanda recurrente de comestibles justifica la colocación de inventario local y ayuda a los operadores a mantener la densidad de pedidos necesaria para que otras categorías circulen por la misma red. Productos Frescos y Lácteos, Snacks y Bebidas, y Cuidado Personal y Farmacia sin Receta también se benefician de la misma lógica de conveniencia, pero cada categoría tiene diferentes requisitos operativos en torno a la vida útil, el manejo o el cumplimiento normativo. Artículos para el Hogar y Limpieza y Cuidado de Mascotas añaden estabilidad porque ambas categorías implican necesidades recurrentes y rutinas de los clientes que se alinean con los modelos de suscripción y reorden.

Flores y Regalos se sitúan en una curva de demanda diferente, pero aún encajan en el mercado de comercio rápido de Estados Unidos porque la urgencia a menudo importa más que un amplio surtido en ocasiones de compra de último momento. Se prevé que Electrónica y Accesorios crezca al ritmo más rápido, con una CAGR del 7,08% de 2026 a 2031, lo que indica que la categoría está pasando de ser un complemento de nicho a una compra de entrega rápida más normalizada. Esta parte de la industria de comercio rápido de Estados Unidos se beneficia de la urgencia de reemplazo, ya que cargadores, cables, auriculares y pequeños periféricos a menudo se necesitan de inmediato y son fáciles de transportar a través de redes locales. También funciona bien con el cambio más amplio hacia cestas relacionadas con el bienestar y la salud, porque las plataformas están ampliando su papel más allá de la demanda exclusiva de alimentos. La norma final de la Administración de Alimentos y Medicamentos sobre Condiciones Adicionales para el Uso sin Receta creó una nueva clase de productos sin receta que pueden comercializarse con condiciones adicionales, lo que amplía el alcance a largo plazo para el acceso digital a productos de venta libre y apoya el crecimiento de categorías adyacentes.[2]Administración de Alimentos y Medicamentos, "Norma Final sobre Productos Farmacéuticos sin Receta con una Condición Adicional para el Uso sin Receta," Registro Federal, govinfo.gov

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Promesa de Tiempo de Entrega: La Escala de Menos de 10 Minutos Lidera los Ingresos Mientras que la Entrega de 11-30 Minutos Mejora el Modelo

El segmento de menos de 10 minutos representó el 54,45% del mercado de comercio rápido de Estados Unidos en 2025, lo que subraya con qué fuerza las áreas metropolitanas densas recompensaron el cumplimiento ultrarrápido. Esa escala provino de un modelo basado en tiendas oscuras construido para atender radios de entrega cortos, donde la velocidad en sí misma es el producto. Ayudó al mercado de comercio rápido de Estados Unidos a construir una propuesta de valor clara para el cliente en las principales ciudades, especialmente para pedidos urgentes de comestibles y artículos del hogar. Al mismo tiempo, el segmento enfrenta un desafío de costos estructural porque las ventanas muy cortas limitan el agrupamiento de pedidos y mantienen ajustada la utilización de los repartidores. Por eso el liderazgo en ingresos en la ventana más rápida no se traduce automáticamente en el modelo operativo más sólido a lo largo del tiempo.

Se proyecta que el segmento de 11-30 minutos crezca al ritmo más rápido, con una CAGR del 7,12% de 2026 a 2031, convirtiéndolo en la parte del mercado de comercio rápido de Estados Unidos con el equilibrio más claro entre velocidad y sostenibilidad. Amazon Now se lanzó como un servicio de 30 minutos o menos en decenas de ciudades de Estados Unidos en 2026, subrayando la lógica comercial detrás de esta ventana de entrega. Esta ventana da a los operadores más margen para alinear el enrutamiento, la dotación de personal y la economía de la cesta sin alejarse demasiado de la promesa de conveniencia que los clientes aún valoran. También apoya a un conjunto más amplio de minoristas, porque el cumplimiento basado en tiendas y los modelos locales híbridos pueden competir de manera más efectiva dentro de una expectativa de 20-30 minutos que dentro de una de menos de 10 minutos. En ese sentido, esta parte de la industria de comercio rápido de Estados Unidos puede convertirse en el centro de gravedad operativo más práctico a medida que el sector pasa de la señalización de velocidad pura a una economía más estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Suroeste lideró los ingresos del mercado de comercio rápido de Estados Unidos en 2024, y ese liderazgo provino de la combinación de la adopción digital de California, el impulso poblacional de Texas y una gran concentración de actividad de cumplimiento. Amazon pilotó por primera vez Amazon Now en Seattle a finales de 2025 antes de expandir el servicio a las principales ciudades, incluidas Dallas-Fort Worth y otras metrópolis de rápido crecimiento, en 2026. Texas también se destacó como campo de pruebas para formatos de cumplimiento más rápidos, mientras que California siguió siendo central porque la escala, la densidad de demanda y la presencia de minoristas apoyaron la expansión de la entrega local. La ventaja operativa de la región no fue uniforme, sin embargo, porque las condiciones de permisos y ubicación variaron según el estado y cambiaron dónde los operadores podían colocar nuevas tiendas oscuras a un costo aceptable.

El Sureste es el bolsillo regional de más rápido crecimiento en el mercado de comercio rápido de Estados Unidos, apoyado por flujos de población, redes logísticas en expansión y patrones de demanda que se extienden más allá del núcleo urbano tradicional. El papel de Atlanta en el lanzamiento inicial de Amazon Now mostró que la región ya no es solo una geografía de seguimiento para los grandes operadores, sino un mercado de lanzamiento activo. DoorDash también destacó a Atlanta entre las metrópolis con fuerte crecimiento de entregas entre semana en su informe Estado del Comercio Local 2025, lo que reforzó la posición de la ciudad como un nodo de comercio local de alta frecuencia. Florida añade otra capa de variabilidad de demanda porque el turismo puede aumentar las compras de corto plazo y apoyar horarios de operación más largos para las redes de entrega local. Eso importa para el mercado de comercio rápido de Estados Unidos porque las regiones con demanda residencial y de visitantes mixta pueden mantener a los mensajeros y el inventario activos en más franjas horarias del día.

El Noreste sigue siendo la región operativamente más compleja en el mercado de comercio rápido de Estados Unidos porque las normas de costos y uso del suelo son más restrictivas que en muchas otras partes del país. El proceso de enmienda de texto de instalaciones de última milla de Nueva York avanzó a través de la revisión ambiental en abril de 2025 y se dirigió a instalaciones más grandes cerca de distritos residenciales, lo que muestra cómo la política municipal puede dar forma a la ubicación de la infraestructura de cumplimiento urbano. Al mismo tiempo, el Medio Oeste sigue siendo menos penetrado de lo que sugeriría su base de población, y el crecimiento allí depende de una mejor cobertura para los hogares de menores ingresos y formatos de entrega suburbana más prácticos. DoorDash declaró en 2025 que más del 99% de sus consumidores activos mensuales en Estados Unidos podían acceder a al menos una tienda que acepta SNAP en el mercado, lo que amplió la base atendible para las regiones donde el acceso digital a comestibles había sido más limitado.

Panorama Competitivo

El mercado de comercio rápido de Estados Unidos muestra una consolidación moderada, con un grupo limitado de plataformas a escala que controlan el alcance nacional más amplio, mientras que varios operadores liderados por minoristas y especializados aún compiten eficazmente en bolsas locales. DoorDash, Instacart y Uber Eats siguen siendo ecosistemas de plataformas centrales, mientras que Amazon y Walmart aportan un modelo diferente basado en activos logísticos existentes, economía de membresía y redes de tiendas. Esa estructura significa que el mercado de comercio rápido de Estados Unidos no es un escenario de ganador único, pero tampoco está abierto a competidores con financiación limitada que carezcan de una cobertura de cumplimiento densa. La principal división ahora se sitúa entre los operadores que pueden distribuir los costos de entrega local entre múltiples fuentes de ingresos y los que aún dependen principalmente de los márgenes por transacción.

El lanzamiento de Amazon Now en mayo de 2026 en decenas de ciudades de Estados Unidos fue uno de los movimientos estratégicos más claros en el mercado, porque superpuso una promesa de 30 minutos sobre un sistema minorista y de membresía más amplio que ya tenía escala nacional. Amazon también declaró en febrero de 2026 que la entrega el mismo día de Amazon Pharmacy se expandiría a casi 4.500 ciudades de Estados Unidos para finales de año, lo que mostró cómo la farmacia y la demanda urgente del hogar pueden compartir la misma red de última milla.[3]Amazon.com, Inc., "Amazon lanza Amazon Now en decenas de ciudades de Estados Unidos, proporcionando entrega en 30 minutos a millones de clientes," Business Wire, businesswire.com La ronda de financiación de USD 250 millones de Gopuff en noviembre de 2025 fue otro movimiento importante, porque la dirección destinó el nuevo capital a la IA, la infraestructura y la experiencia del cliente, en lugar de solo al crecimiento de la huella. Esas decisiones muestran que el mercado de comercio rápido de Estados Unidos valora cada vez más la profundidad operativa y las herramientas de retención por encima de la simple expansión de titulares. También reflejan una comprensión más amplia de que las redes de cumplimiento local deben atender más de una misión de demanda si van a mantener los márgenes a lo largo del tiempo.

La asociación de Walmart con IBM a través de Walmart GoLocal añadió otro ángulo competitivo, porque extendió las capacidades de entrega el mismo día, al día siguiente y programada con marca blanca a minoristas externos a través de IBM Sterling Order Management. La expansión de DoorDash de la aceptación de SNAP y EBT a través de socios minoristas nacionales también apunta a una estrategia competitiva basada en el acceso, el alcance y la demanda recurrente del hogar, en lugar de solo en la velocidad. En paralelo, la extensión temporal de la Agencia de Control de Drogas de las flexibilidades de prescripción por telemedicina hasta el 31 de diciembre de 2026 preservó un camino regulatorio para el crecimiento de la entrega de recetas dentro de las redes de última milla existentes. Eso crea espacio para que el mercado de comercio rápido de Estados Unidos avance más profundamente en farmacia, bienestar y cumplimiento regulado sin obligar a cada operador a construir una arquitectura de entrega separada. Como resultado, la próxima fase de competencia probablemente se centrará en quién puede combinar densidad local, vínculos con minoristas, preparación para el cumplimiento normativo y expansión de categorías en un modelo operativo nacional más estable.

Líderes de la Industria de Comercio Rápido de Estados Unidos

DoorDash Inc.

Uber Technologies Inc.

Amazon.com Inc.

GoBrands, Inc.

Maplebear Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Amazon lanzó Amazon Now, un servicio de entrega en 30 minutos o menos, en decenas de ciudades de Estados Unidos, incluidas Atlanta, Dallas-Fort Worth, Filadelfia, Seattle, Austin, Denver, Houston, Mineápolis y Phoenix. El servicio utiliza una red de centros de microcumplimiento de entre 465 y 929 metros cuadrados y opera 24 horas en la mayoría de los mercados. Amazon tiene como objetivo llegar a decenas de millones de clientes para finales de 2026.

- Marzo 2026: Amazon celebró un año del reingreso de las asociaciones de entrega de comestibles en dos horas con Cardenas Markets en California y Nevada, extendiendo su red de comercio rápido a segmentos de comestibles orientados a la comunidad hispana y demostrando la estrategia de diversificación de categorías de la plataforma a nivel regional.

- Marzo 2026: DoorDash y Dollar General lanzaron una asociación que permite pagos con SNAP y EBT en más de 16.000 tiendas Dollar General en el Mercado de DoorDash, casi duplicando la red de tiendas que aceptan SNAP de DoorDash a más de 35.000. Esto amplió el acceso a alimentos para aproximadamente 2,4 millones de clientes de DoorDash con tarjetas SNAP o EBT vinculadas a sus cuentas.

- Noviembre 2025: Gopuff recaudó una ronda de financiación de USD 250 millones liderada por Eldridge Industries y Valor Equity Partners. La empresa citó ingresos récord, beneficio de contribución y crecimiento sostenido del negocio principal, destinando los fondos a la expansión de IA, experiencia del consumidor e infraestructura.

Alcance del Informe del Mercado de Comercio Rápido de Estados Unidos

El Mercado de Comercio Rápido de Estados Unidos se refiere al sector de servicios de entrega ultrarrápida en rápido crecimiento en Estados Unidos, caracterizado por empresas que cumplen pedidos en línea, principalmente comestibles, artículos de conveniencia y productos esenciales para el hogar, en un corto período de tiempo, a menudo en menos de 30 minutos.

El Informe del Mercado de Comercio Rápido de Estados Unidos está Segmentado por Categoría de Producto (Comestibles y Productos Básicos, Productos Frescos y Lácteos, Snacks y Bebidas, Cuidado Personal y Farmacia sin Receta, Artículos para el Hogar y Limpieza, Electrónica y Accesorios, Cuidado de Mascotas, Flores y Regalos, y Más), y Promesa de Tiempo de Entrega (Menos de 10 Minutos, 11-30 Minutos, y 31-60 Minutos y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Snacks y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Artículos para el Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos y Más |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Snacks y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Artículos para el Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos y Más |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de tamaño del mercado de comercio rápido de Estados Unidos hasta 2031?

El mercado de comercio rápido de Estados Unidos se sitúa en USD 66,24 mil millones en 2026 y se prevé que alcance USD 91,48 mil millones en 2031, creciendo a una CAGR del 6,67%.

¿Qué categoría de producto lidera actualmente la demanda de comercio rápido en Estados Unidos?

Comestibles y Productos Básicos lideró con una participación del 52,61% en 2025 porque las compras de reabastecimiento generan la mayor frecuencia de pedidos repetidos.

¿Qué ventana de entrega crece más rápido en el comercio rápido de Estados Unidos?

Se espera que el segmento de 11-30 minutos crezca más rápido con una CAGR del 7,12% hasta 2031, ya que ofrece un mejor equilibrio entre velocidad y economía unitaria.

¿Cuál es el principal desafío de rentabilidad para las plataformas de comercio rápido en Estados Unidos?

Los márgenes reducidos y los altos costos de última milla siguen siendo los mayores problemas, especialmente fuera de los núcleos urbanos densos donde las rutas de entrega son menos eficientes.

¿Cómo están respondiendo las grandes empresas a la competencia en este espacio?

Amazon está expandiendo Amazon Now y la entrega de farmacia el mismo día, DoorDash está ampliando el acceso minorista y a SNAP, y Walmart está extendiendo las capacidades de GoLocal a través de la integración con IBM.

Última actualización de la página el: