Tamaño y Participación del Mercado de Comercio Rápido en Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

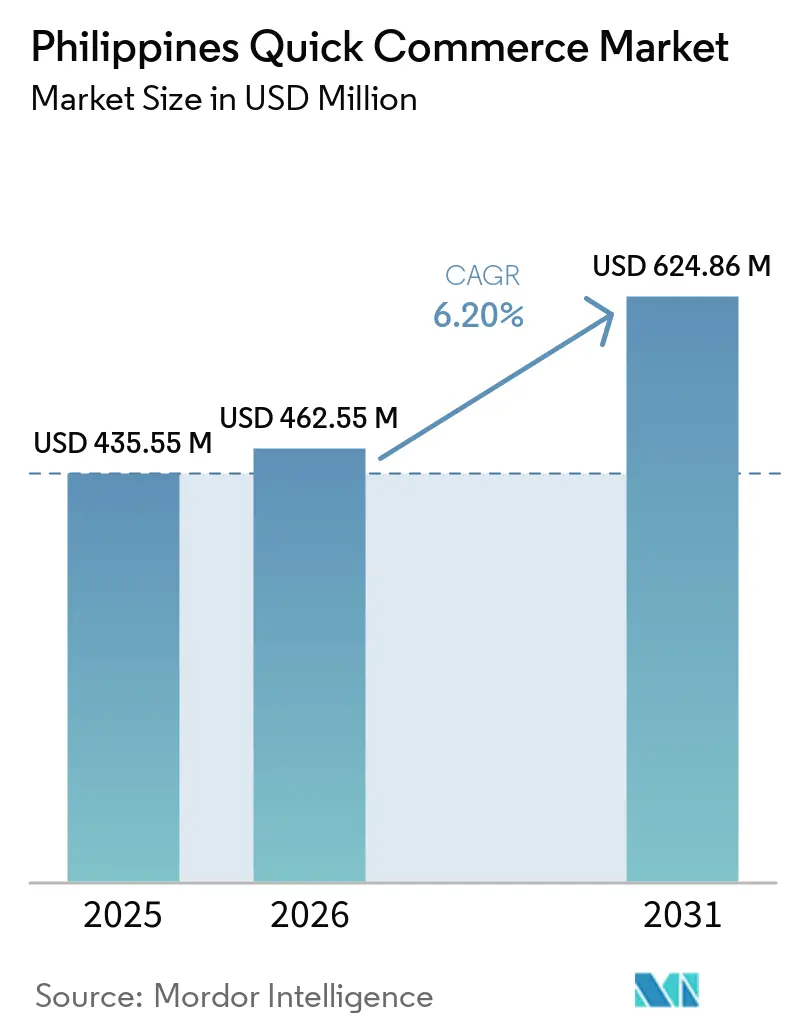

| Tamaño del mercado en el año base (2025) | 435.55 Millones de dólares |

| Tamaño del Mercado (2026) | 462.55 Millones de dólares |

| Tamaño del Mercado (2031) | 624.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido en Filipinas por Mordor Intelligence

El tamaño del mercado de comercio rápido en Filipinas fue valorado en USD 435,55 millones en 2025 y USD 462,55 millones en 2026, y se proyecta que alcance USD 624,86 millones para 2031, a una CAGR del 6,20% de 2026 a 2031. El crecimiento se concentra en corredores urbanos densos donde los radios de entrega cortos, el uso intensivo de teléfonos inteligentes y las compras frecuentes por conveniencia favorecen los pedidos recurrentes. El cambio hacia los pagos digitales ha eliminado gran parte de la fricción en el proceso de pago que anteriormente frenaba las compras impulsivas de comestibles y artículos del hogar en línea. Los operadores de plataformas también están invirtiendo simultáneamente en tiendas oscuras y asociaciones minoristas, lo que demuestra que tanto el control sobre el cumplimiento de pedidos como el alcance geográfico rápido son importantes en este mercado. El comercio social está intensificando la competencia porque el descubrimiento de productos y el proceso de pago ahora ocurren en la misma interfaz para una gran proporción de compradores jóvenes. La presión de costos sigue siendo la principal restricción estructural, ya que la entrega de última milla sigue siendo costosa en ciudades congestionadas, lo que limita la capacidad de los operadores para escalar modelos basados en velocidad sin debilitar los márgenes.

Conclusiones Clave del Informe

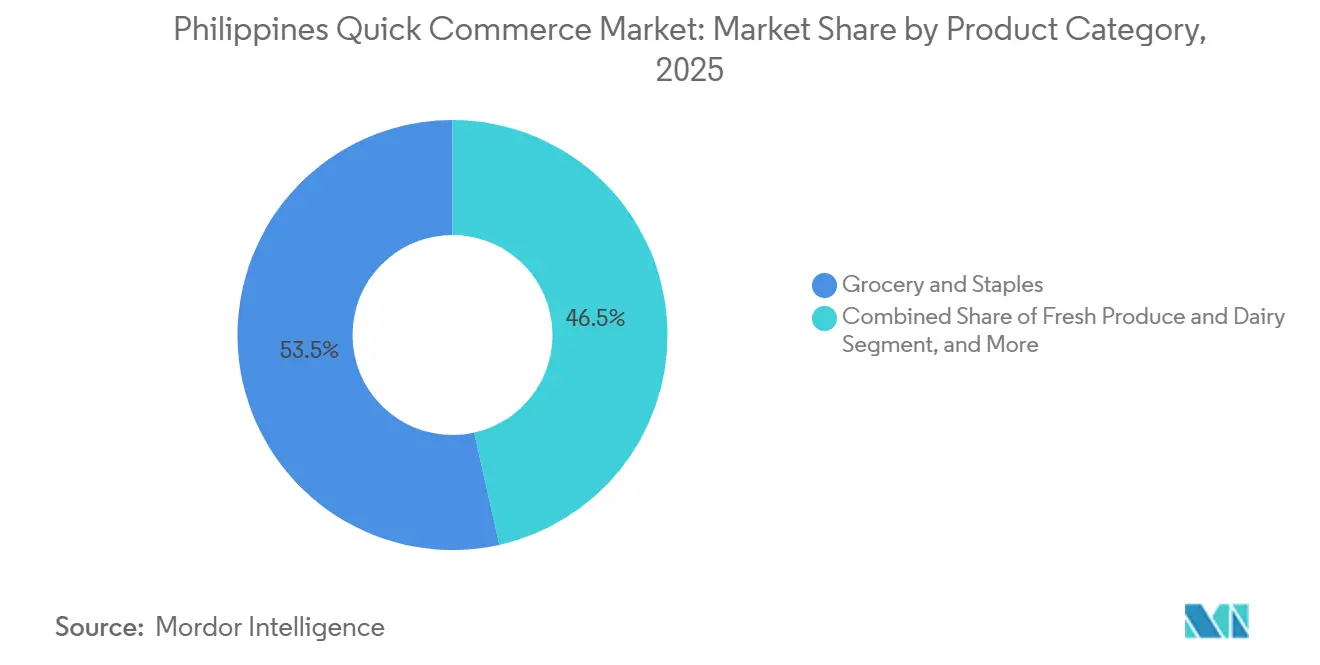

- Por categoría de producto, Comestibles y Productos Básicos representaron el 53,48% de la participación del mercado de comercio rápido en Filipinas en 2025, mientras que Cuidado de Mascotas tiene previsto expandirse a una CAGR del 6,56% hasta 2031.

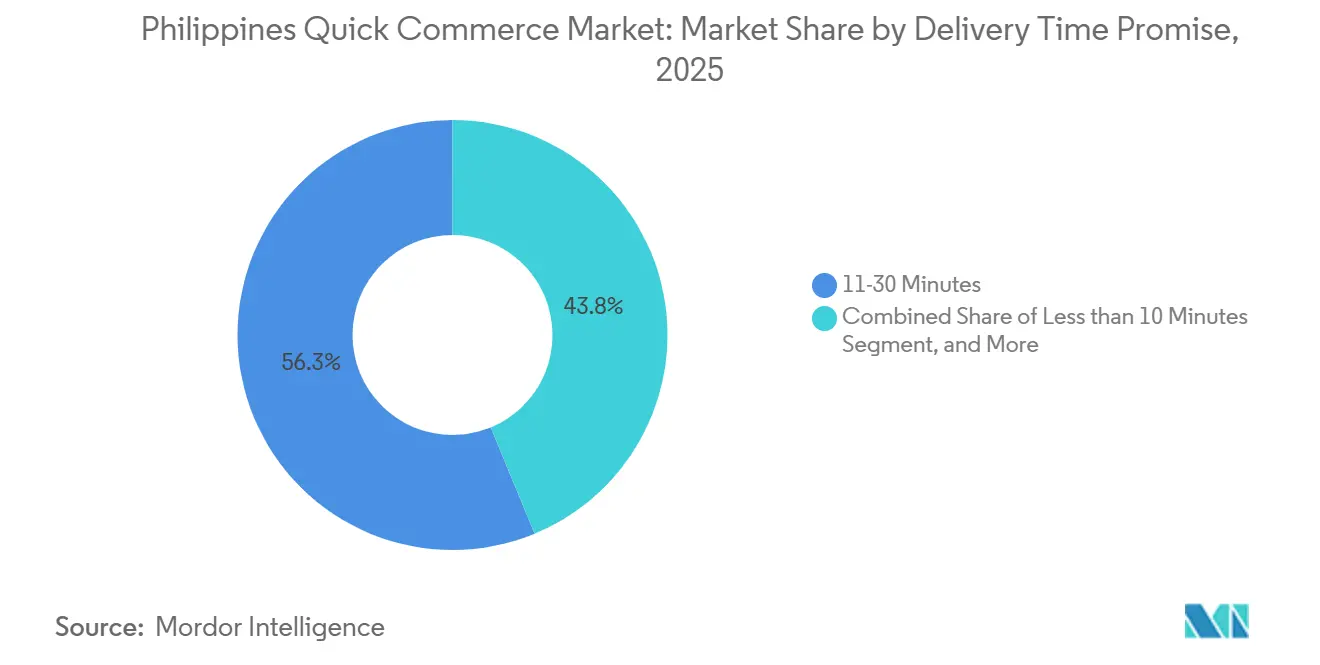

- Por promesa de tiempo de entrega, el segmento de 11-30 Minutos representó el 56,25% de la participación del mercado de comercio rápido en Filipinas en 2025, mientras que el segmento de Menos de 10 Minutos tiene proyectado crecer a una CAGR del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Rápido en Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Urbanización de Metro Manila y Cebú que Impulsa la Demanda | +1.4% | RCN, Metro Cebú, Gran Área de Manila | Corto plazo (≤ 2 años) |

| Creciente Penetración de Billeteras Digitales y Pagos sin Efectivo | +1.2% | Nacional, con concentración en Metro Manila y ciudades de Nivel I | Corto plazo (≤ 2 años) |

| Expansión de Redes de Tiendas Oscuras por Actores Clave | +1.0% | Metro Manila, Cebú, Dávao, Baguio, Pampanga | Mediano plazo (2-4 años) |

| Aumento del Ingreso Disponible entre la Generación Z y los Millennials | +0.8% | Metrópolis de Nivel I y Ciudades de Nivel II | Mediano plazo (2-4 años) |

| Introducción de Pronóstico de Demanda Impulsado por IA para Micro-Cumplimiento | +0.6% | Metro Manila, con expansión hacia Cebú y Dávao | Largo plazo (≥ 4 años) |

| Surgimiento de Asociaciones con Agregadores de Tiendas Sari-Sari | +0.5% | Nacional, más fuerte en regiones de Nivel II y Nivel III, incluidas BARMM, Negros y Calabarzon | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización de Metro Manila y Cebú que Impulsa la Demanda

Metro Manila alcanzó 14.001.751 residentes en el censo de 2024, reforzando su posición como el centro de demanda más denso del país para servicios de entrega rápida.[1]Manila Standard Business, "La Población de Metro Manila Supera los 14 Millones, Censo 2024," Manila Standard, manilastandard.net La aglomeración urbana de Manila alcanzó 24,7 millones de personas en 2025, y la población urbana de Filipinas superó el 55,8% del total nacional, lo que mantiene la demanda concentrada en corredores donde el cumplimiento rápido es más fácil de sostener. En el mercado de comercio rápido en Filipinas, esta concentración mejora la economía de las tiendas oscuras porque radios de captación más cortos pueden atender a más hogares con la misma base de repartidores. El mismo patrón urbano también favorece una mayor frecuencia de pedidos porque los residentes de apartamentos y los hogares profesionales dependen más de las compras de reposición impulsadas por la conveniencia. Cebú añade un segundo nodo urbano sólido para el mercado de comercio rápido en Filipinas porque los operadores líderes ya la tratan como una ciudad central para la escala en lugar de un mercado de expansión periférico.

Creciente Penetración de Billeteras Digitales y Pagos sin Efectivo

Los pagos digitales representaron el 57,4% del volumen total mensual de transacciones minoristas y el 59,0% del valor de las transacciones minoristas en Filipinas en 2024, lo que indica que el país superó la banda objetivo del gobierno. InstaPay y PESONet procesaron PHP 24,7 billones (USD 431.000 millones) en 2025, un aumento del 42% respecto a PHP 17,42 billones (USD 306.500 millones) en 2024. El volumen de transacciones de persona a comerciante mediante QR Ph aumentó un 1.315,9% interanual, lo que indica que el pago mediante código QR es ahora parte del comportamiento minorista habitual y no un canal de nicho. En el mercado de comercio rápido en Filipinas, esto significa que la adopción de pagos ya no es la principal barrera en los hogares urbanos, y la frecuencia de pedidos se ha convertido en una palanca más importante para el crecimiento del valor bruto de mercancías.[2]Bangko Sentral ng Pilipinas, "Boletín de Pagos PPDD: Datos a diciembre de 2025," Bangko Sentral ng Pilipinas, bsp.gov.phGCash tenía 94 millones de usuarios registrados en el primer trimestre de 2025 y procesó más de 18 millones de transacciones diarias, mientras que las billeteras electrónicas representaron el 39% de las transacciones digitales en 2025, superando a las tarjetas.

Expansión de Redes de Tiendas Oscuras por Actores Clave

El mercado de comercio rápido en Filipinas se está volviendo más orientado a la infraestructura a medida que los operadores pasan de la mera agregación en marketplaces hacia un control más estricto sobre el inventario y el cumplimiento de pedidos. pandamart pasó a operaciones de tiendas oscuras a nivel nacional las 24 horas del día, los 7 días de la semana en marzo de 2026 y activó nodos en Metro Manila, Baguio, Pampanga, Cebú y Dávao. GrabMart amplió la entrega de comestibles a más de 30 ubicaciones de Robinsons Easymart en mayo de 2025, lo que amplió el alcance en Luzón, Visayas y ciudades provinciales sin requerir el mismo gasto en almacenes que una red totalmente propia. Las asociaciones de activos ligeros mejoran la velocidad de cobertura, mientras que las tiendas oscuras ofrecen un mejor control sobre el surtido y el margen, por lo que las empresas líderes están utilizando efectivamente ambos modelos al mismo tiempo en el mercado de comercio rápido en Filipinas. Esto eleva la barrera de entrada para los actores más pequeños porque igualar la densidad y el surtido al mismo tiempo requiere capital, disciplina operativa y ejecución a nivel de ciudad que son difíciles de construir rápidamente.

Aumento del Ingreso Disponible entre la Generación Z y los Millennials

Los consumidores filipinos de la Generación Z representaron el 38% de la población, es decir, 41 millones de personas, y realizaron un promedio de 6 compras en línea por mes a mediados de 2024, con el 92% utilizando teléfonos móviles como su principal dispositivo de compra y el 53% prefiriendo los pagos sin efectivo. Se pronosticó que el crecimiento del consumo de los hogares sería del 4,5% en 2025 y se proyecta que repunte al 6,0% en 2026, elevando el gasto total a PHP 13,9 billones (USD 245.000 millones) a precios constantes de 2010. En el mercado de comercio rápido en Filipinas, la base de gasto es importante porque los hogares más jóvenes otorgan una clara prima a la conveniencia, la velocidad de entrega y el descubrimiento de productos a través de aplicaciones. El modelo de comercio por descubrimiento de TikTok acortó el camino desde la navegación hasta el pago para este grupo en 2025, lo que favoreció cestas de compra más impulsivas en los mismos corredores de entrega utilizados por las plataformas de comercio rápido. La misma demanda es más fuerte en las metrópolis de Nivel I y las ciudades de Nivel II, donde el crecimiento de los ingresos, la formación de hogares y el consumo orientado al móvil se están reforzando mutuamente en el mercado de comercio rápido en Filipinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Logísticos de Última Milla en Ciudades Congestionadas | -0.7% | Metro Manila, núcleo urbano de Cebú | Corto plazo (≤ 2 años) |

| Infraestructura de Cadena de Frío Limitada para Productos Frescos | -0.4% | Nacional, con brechas agudas en Visayas y Mindanao | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Tráfico a Nivel de Ciudad y Horarios de Ventana | -0.3% | Metro Manila, incluidas las zonas de MMDA, Makati y Quezon City | Corto plazo (≤ 2 años) |

| Problemas de Confianza del Consumidor en la Precisión de los Pedidos en Ciudades de Nivel III | -0.2% | Nivel III e inferior, incluidas ciudades provinciales en Mindanao y Visayas Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Logísticos de Última Milla en Ciudades Congestionadas

Los costos logísticos de Filipinas consumieron el 27,5% del PIB en 2025, la proporción más alta en la ASEAN, y los gastos relacionados con la logística representaron el 27% de los ingresos por ventas de las empresas. La entrega de última milla ya representa más del 50% de los costos totales de envío en Asia Pacífico, por lo que la congestión en Metro Manila hace que esa carga de costos sea aún más difícil de absorber para los modelos de entrega rápida. En el mercado de comercio rápido en Filipinas, esto comprime los márgenes con mayor intensidad en el segmento de 11-30 Minutos porque es lo suficientemente rápido como para prometer conveniencia, pero no lo suficientemente denso como para neutralizar completamente las penalizaciones del tráfico urbano. Las normas de tráfico locales y los controles de ventanas de entrega también aumentan el tiempo de inactividad de los repartidores, lo que incrementa los costos por pedido en los corredores de ciudades densas. El Corredor Económico de Luzón puede mejorar la eficiencia logística general con el tiempo, pero es menos probable que resuelva la presión de última milla intraurbana en el corto plazo.

Infraestructura de Cadena de Frío Limitada para Productos Frescos

El Departamento de Agricultura de Filipinas asignó PHP 3.000 millones (USD 52,5 millones) en 2025 para construir 99 instalaciones híbridas de almacenamiento en frío en las principales regiones agrícolas. Esa inversión apoya el manejo de la cadena del campo al mercado, pero no aborda completamente el modelo de despacho refrigerado de ciclo rápido y pequeños lotes que el mercado de comercio rápido en Filipinas necesita para una entrega confiable de productos frescos. Las brechas existentes, por lo tanto, limitan el surtido de productos frescos y lácteos fuera de Metro Manila y Cebú, donde la densidad de la red ya es menor. El cumplimiento de la Ley de Seguridad Alimentaria de 2013 y las normas de acreditación del Departamento de Agricultura también añaden costo y tiempo a la expansión privada de la cadena de frío. En el mercado de comercio rápido en Filipinas, esto mantiene las cestas de productos frescos de pedidos recurrentes más limitadas de lo que podrían ser y reduce la capacidad de las plataformas para escalar viajes de compras de comestibles de mayor frecuencia más allá de las ciudades más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Comestibles y Productos Básicos Anclan el Volumen Mientras que Cuidado de Mascotas Eleva el Perfil de Crecimiento

Comestibles y Productos Básicos representaron el 53,48% de la participación del mercado de comercio rápido en Filipinas en 2025, convirtiendo a los bienes esenciales en la principal categoría generadora de hábitos en las plataformas de entrega. Los hogares filipinos todavía dependen en gran medida del comercio minorista de proximidad para los artículos de primera necesidad diaria, y este comportamiento se ha ido trasladando a las plataformas digitales en los corredores metropolitanos donde la conveniencia y las compras recurrentes son más fuertes. En la industria de comercio rápido en Filipinas, esto convierte a Comestibles y Productos Básicos en el principal impulsor de tráfico porque favorece la reposición frecuente en lugar de la navegación ocasional. Productos Frescos y Lácteos siguió siendo un segmento de alta intención, pero los operadores aún enfrentaron presión en el abastecimiento y la manipulación que redujo la flexibilidad de precios frente a los mercados húmedos y las tiendas tradicionales.

Se proyecta que Cuidado de Mascotas crezca a una CAGR del 6,56% de 2026 a 2031, el ritmo más rápido entre las categorías de productos en el mercado de comercio rápido en Filipinas. Los hogares urbanos de la Generación Z y los Millennials están impulsando este aumento porque la tenencia de mascotas está creciendo en áreas residenciales densas donde las compras impulsadas por la conveniencia ya son fuertes. Una colaboración de diciembre de 2025 entre Packworks y la Universidad Ateneo de Manila encontró que el pronóstico de demanda impulsado por IA elevó el GMV diario en un 46% y las ventas totales en un 17% en más de 300 tiendas sari-sari, con Cuidado de Mascotas entre las categorías más receptivas a la reordenación de precisión. Artículos para el Hogar y Limpieza también ha mostrado una agrupación constante con los pedidos de Comestibles y Productos Básicos, lo que significa que los operadores que mejoren el pronóstico a nivel de SKU pueden aumentar la rentabilidad incluso en categorías que actualmente tienen márgenes más reducidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Promesa de Tiempo de Entrega: La Ventana de 11-30 Minutos Lidera Hoy Mientras que Menos de 10 Minutos Gana Peso Estratégico

El segmento de 11-30 Minutos capturó el 56,25% de la participación del mercado de comercio rápido en Filipinas en 2025, confirmándose como el estándar operativo actual para el cumplimiento rápido. Esta ventana equilibra las expectativas del consumidor con una economía de red alcanzable al evitar la densidad extrema de nodos requerida para la promesa de entrega más corta. El modelo de comestibles 24/7 de Pandamart y la expansión liderada por asociaciones de GrabMart encajan naturalmente en esta banda en los principales nodos urbanos. Se prevé que el segmento de Menos de 10 Minutos crezca a una CAGR del 6,88% hasta 2031, la tasa más rápida en este segmento del mercado de comercio rápido en Filipinas.

Esta promesa depende de un modelo de infraestructura diferente que utiliza puntos de micro-cumplimiento más pequeños y numerosos con un surtido más reducido. DHL Filipinas identificó los centros de entrega localizados y los centros de micro-cumplimiento como una respuesta clave a la congestión, respaldados por análisis predictivos que posicionan el inventario antes de que se produzcan los picos de demanda. En la industria de comercio rápido en Filipinas, los operadores que persiguen la ventana de entrega más corta también necesitan un mayor compromiso con los gobiernos locales, ya que las restricciones de tráfico y las normas de acceso a los barrios condicionan la ejecución a nivel de calle. Por eso la entrega en menos de 10 minutos sigue siendo un formato de alto potencial pero de escalabilidad selectiva en lugar de un modelo operativo universal hoy en día.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Metro Manila alcanzó 14.001.751 residentes en el censo de 2024, y la aglomeración urbana de Manila ascendió a 24,7 millones en 2025, lo que mantuvo la demanda concentrada en corredores de entrega densos. La misma región también se beneficia de la mayor penetración de pagos digitales, lo que favorece un proceso de pago más rápido y los pedidos recurrentes en el mercado de comercio rápido en Filipinas. El paso de Pandamart a operaciones de tiendas oscuras 24/7 y la expansión de GrabMart con Robinsons Easymart confirmaron que la inversión competitiva se mantuvo concentrada en el corredor de la capital durante 2025 y 2026. El costo sigue siendo la principal restricción en Metro Manila porque el país todavía tiene la proporción más alta de costos logísticos respecto al PIB en la ASEAN, lo que mantiene elevada la presión de cumplimiento por pedido.

Cebú se ha convertido en un segundo clúster central porque la cobertura 24/7 de Pandamart incluye explícitamente la ciudad, lo que demuestra que los operadores líderes ya la consideran un nodo operativo completo en lugar de un mercado de prueba. La expansión logística de Shopee en febrero de 2026 redujo los tiempos de entrega promedio en Visayas y Mindanao de aproximadamente 7 días a 3-4 días, reduciendo el umbral logístico para formatos de comercio más rápido en esas regiones. Dávao y la región más amplia de Mindanao también se están volviendo más relevantes porque la digitalización regional está aumentando y el soporte de las plataformas se está volviendo más local. Lazada Filipinas abrió una oficina dedicada en la ciudad de Dávao a principios de 2025, mientras que Packworks reportó un fuerte crecimiento en 2025 en tiendas sari-sari activas.

Baguio, Pampanga, Tarlac, Rizal y corredores similares están siendo atendidos a través de modelos liderados por asociaciones que amplían el alcance sin requerir que cada operador construya una red completa de tiendas oscuras en cada ciudad. La geografía archipelágica de Filipinas todavía limita la rapidez con que se puede lograr un comercio rápido verdaderamente nacional porque el movimiento doméstico entre islas sigue siendo estructuralmente costoso. Esto significa que la escala futura dependerá no solo del crecimiento de la demanda, sino también de si los operadores pueden alinear el cumplimiento localizado con una red logística que sigue siendo fragmentada más allá de los corredores urbanos más grandes.

Panorama Competitivo

El mercado de comercio rápido en Filipinas sigue estando moderadamente consolidado a nivel de plataforma, con Delivery Hero SE a través de pandamart y Grab Holdings a través de GrabMart ocupando las posiciones líderes en el cumplimiento rápido de comestibles y artículos del hogar. Los minoristas establecidos como Robinsons Retail Holdings y SM Investments también siguen siendo relevantes porque pueden extender la entrega digital a través de sus redes de tiendas existentes en lugar de comenzar con un modelo completamente nuevo. En el mercado de comercio rápido en Filipinas, esto crea una clara división entre las empresas que invierten fuertemente para un control de cumplimiento más estricto y las empresas que aceptan ventanas más largas a cambio de un menor costo fijo. El despliegue nacional de tiendas oscuras 24/7 de pandamart en marzo de 2026 fue uno de los ejemplos más claros del enfoque de activos intensivos, mientras que la activación de GrabMart en más de 30 tiendas Robinsons Easymart mostró la fortaleza de una estrategia de asociación de activos ligeros. Esto mantiene la rivalidad elevada porque ambos enfoques pueden funcionar, pero cada uno favorece diferentes densidades de ciudad y estructuras de costos.

TikTok Shop Philippines ha añadido un tercer formato competitivo al mercado de comercio rápido en Filipinas al combinar el descubrimiento de productos, el proceso de pago y la visibilidad del vendedor en una sola interfaz.[3]Beatriz Marie D. Cruz, "TikTok Shop Philippines Optimista sobre el Crecimiento de Ventas Este Año," BusinessWorld Online, bworldonline.com La plataforma reportó más del 200% de crecimiento en ventas para vendedores locales en 2025 y amplió el alcance de su programa MSME Unlad Lokal en 2026, lo que demuestra que la atención y la conversión están cada vez más estrechamente vinculadas. El espacio en blanco es más fuerte en el cumplimiento de productos frescos con cadena de frío habilitada y en la agregación provincial a través de redes de tiendas sari-sari, donde ningún operador ha asegurado aún una ventaja estructural clara fuera de las principales metrópolis. GrowSari y Packworks son importantes en ese segundo carril porque están construyendo infraestructura digital que podría respaldar más adelante una actividad de comercio rápido de marca más amplia en ciudades y pueblos más pequeños. Esta parte del mercado todavía está abierta porque el alcance local, el control de inventario y los pagos digitales no han madurado al mismo ritmo en todo el país.

La diferenciación basada en tecnología todavía está infrautilizada en el mercado de comercio rápido en Filipinas, lo que da a los primeros en moverse espacio para construir ventajas defendibles. Packworks y la Universidad Ateneo de Manila informaron que el pronóstico de demanda liderado por IA elevó el GMV diario en un 46% y las ventas totales en un 17% en más de 300 tiendas sari-sari en 2025, lo que demuestra el valor de una mejor inteligencia de inventario a nivel de tienda. foodpanda también fue más allá de la entrega básica en octubre de 2025 a través de su asociación con TabSquare.AI para la venta adicional personalizada y su planificada tarjeta de crédito de marca compartida con EastWest Bank, lo que apuntó a una estrategia más amplia de fidelización y monetización. Por lo tanto, es probable que el campo competitivo siga siendo activo, porque la escala por sí sola no es suficiente cuando el diseño del cumplimiento, los pagos, el descubrimiento social y la inteligencia de inventario están dando forma a la retención del consumidor.

Líderes de la Industria de Comercio Rápido en Filipinas

MetroMart Technologies Inc.

Pick.A.Roo (Hatch Tech Solutions Inc.)

Grab Holdings Inc.

Delivery Hero SE (foodpanda)

Lazada Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: TikTok Shop Philippines reafirmó sus planes de expandir su programa MSME Unlad Lokal más profundamente en Visayas y Mindanao en 2026, tras un aumento del 200% en las ventas de vendedores locales en 2025 y haber capacitado a más de 25.000 emprendedores filipinos. La empresa está invirtiendo en redes de influenciadores regionales e infraestructura de comercio social para sostener el crecimiento del comercio liderado por el descubrimiento más allá de Metro Manila.

- Marzo 2026: Pandamart (foodpanda Philippines / Delivery Hero SE) realizó la transición a operaciones de tiendas oscuras a nivel nacional las 24 horas del día, los 7 días de la semana, convirtiéndose en la primera plataforma de comestibles completa exclusivamente en línea en Filipinas en ofrecer entrega ininterrumpida. El servicio opera a través de nodos de tiendas oscuras en Metro Manila, Baguio, Pampanga, Cebú y Dávao, con un surtido completo de SKU que incluye productos frescos, carnes crudas, mariscos congelados y artículos esenciales del hogar.

- Febrero 2026: Shopee Philippines amplió su programa logístico Fulfilled by Shopee a Visayas y Mindanao, reduciendo los tiempos de entrega promedio de aproximadamente 7 días a 3-4 días en los dos grupos de islas. Se espera que la expansión apoye aproximadamente 1.500 empleos para finales de 2026 en operaciones de plataforma y funciones de habilitación de vendedores.

- Enero 2026: TikTok Shop Philippines informó oficialmente que los vendedores locales filipinos lograron más del 200% de crecimiento en ventas en 2025 a través del modelo de comercio en vivo y liderado por el descubrimiento de la plataforma, con la campaña SarilingAtin impulsando un aumento del 230% en las ventas de productos locales. Más de 25.000 emprendedores participaron en los programas de desarrollo de capacidades de TikTok Shop en asociación con el Departamento de Comercio e Industria.

Alcance del Informe del Mercado de Comercio Rápido en Filipinas

El Mercado de Comercio Rápido en Filipinas se refiere al sector de rápido crecimiento de servicios minoristas y de entrega ultrarrápidos bajo demanda, donde bienes como comestibles, alimentos, artículos esenciales del hogar y pequeños productos de consumo se piden en línea y se entregan en un corto período de tiempo, a menudo en menos de una hora.

El Informe del Mercado de Comercio Rápido en Filipinas está Segmentado por Categoría de Producto (Comestibles y Productos Básicos, Productos Frescos y Lácteos, Snacks y Bebidas, Cuidado Personal y Farmacia sin Receta, Artículos para el Hogar y Limpieza, Electrónica y Accesorios, Cuidado de Mascotas, Flores y Regalos, y Más), y Promesa de Tiempo de Entrega (Menos de 10 Minutos, 11-30 Minutos, y 31-60 Minutos y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Snacks y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Artículos para el Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos y Más |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Snacks y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Artículos para el Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos y Más |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor previsto del mercado de comercio rápido en Filipinas?

El mercado de comercio rápido en Filipinas fue valorado en USD 435,55 millones en 2025 y se prevé que alcance USD 624,86 millones para 2031, creciendo a una CAGR del 6,20% de 2026 a 2031.

¿Qué categoría de producto lidera la demanda en el espacio de comercio rápido en Filipinas?

Comestibles y Productos Básicos lideró la demanda con una participación del 53,48% en 2025, lo que demuestra que los bienes esenciales siguen siendo el principal impulsor de pedidos para las plataformas de entrega rápida.

¿Qué categoría de producto está creciendo más rápido hasta 2031?

Cuidado de Mascotas es la categoría de producto de más rápido crecimiento, con una CAGR proyectada del 6,56% hasta 2031, respaldada por el aumento de la tenencia de mascotas urbanas y una mayor expansión de SKU.

¿Cuál es la ventana de entrega más común en Filipinas?

El segmento de promesa de 11-30 Minutos tuvo la mayor participación con el 56,25% en 2025 porque ofrece el mejor equilibrio entre velocidad y viabilidad operativa.

¿Cuál es el mayor desafío para los operadores en este espacio?

Los altos costos logísticos de última milla siguen siendo el mayor desafío, especialmente en áreas urbanas congestionadas, donde la economía de la entrega está presionada por el tráfico, la ineficiencia en el enrutamiento y la capacidad limitada de trasladar costos a los consumidores.

Última actualización de la página el: