Tamaño y participación del mercado de pagos móviles de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

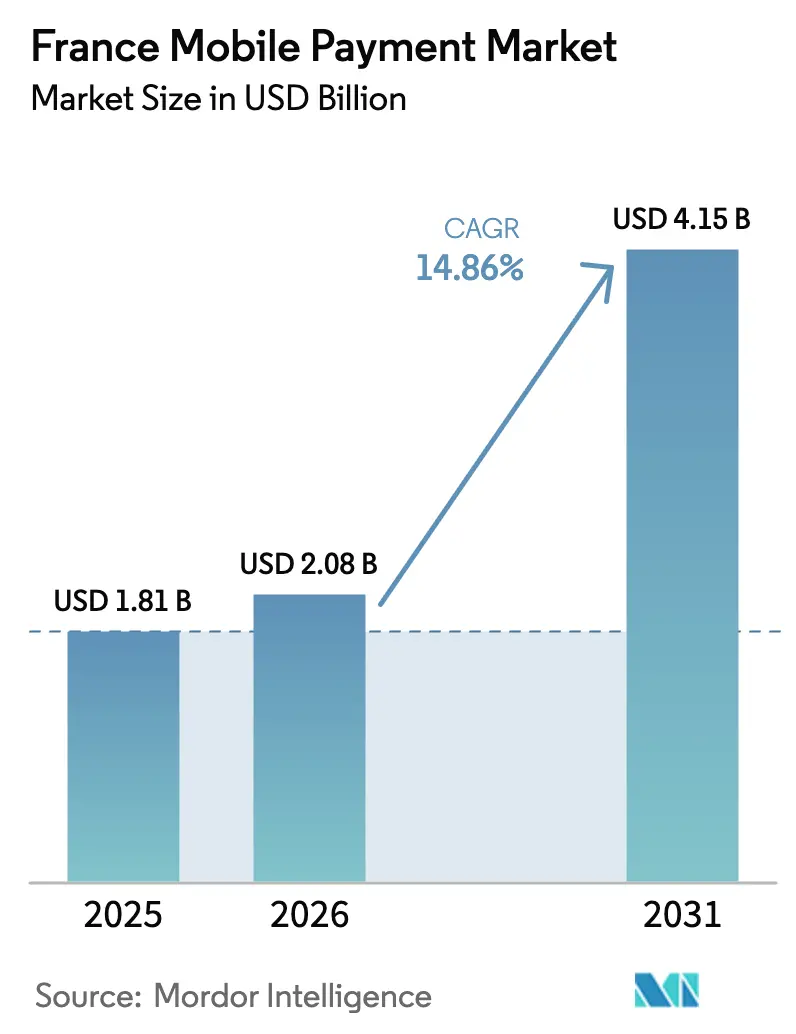

| Tamaño del mercado en el año base (2025) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

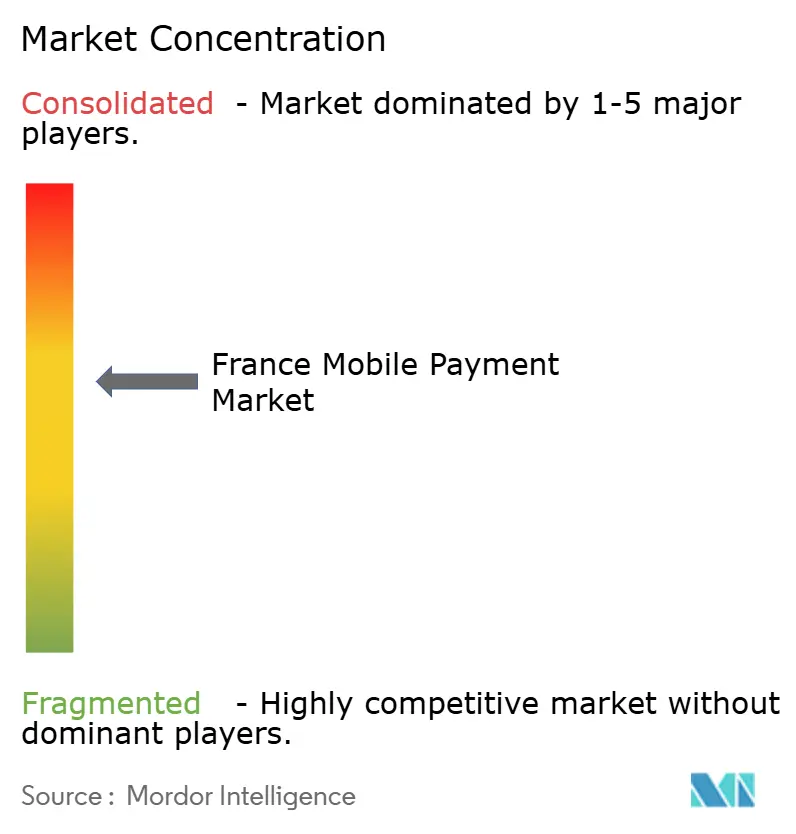

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos móviles de Francia por Mordor Intelligence

El tamaño del mercado de pagos móviles de Francia fue valorado en USD 1,81 mil millones en 2025 y se estima que crecerá desde USD 2,08 mil millones en 2026 hasta alcanzar USD 4,15 mil millones en 2031, a una CAGR del 14,86% durante el período de previsión (2026-2031). El mercado de pagos móviles de Francia se está beneficiando del rápido avance del país hacia el comercio sin efectivo, con los pagos con tarjeta superando al efectivo por primera vez en 2024 y los volúmenes sin contacto duplicándose en dos años. La continua expansión de terminales NFC, la aceleración del comercio electrónico y las normativas de banca abierta favorables están reforzando la demanda, mientras que los avances en seguridad biométrica están reduciendo la fricción relacionada con el fraude. Los esfuerzos europeos por la soberanía de los pagos, como Wero, aportan nueva energía competitiva, y los despliegues de SoftPOS están ampliando la aceptación entre los microcomercantes, ampliando la base de mercado potencial del mercado de pagos móviles de Francia. El aumento de los rieles de pago instantáneo impulsará aún más el crecimiento, posicionando a los proveedores nacionales para competir de manera más equitativa con las billeteras digitales globales.

Conclusiones clave del informe

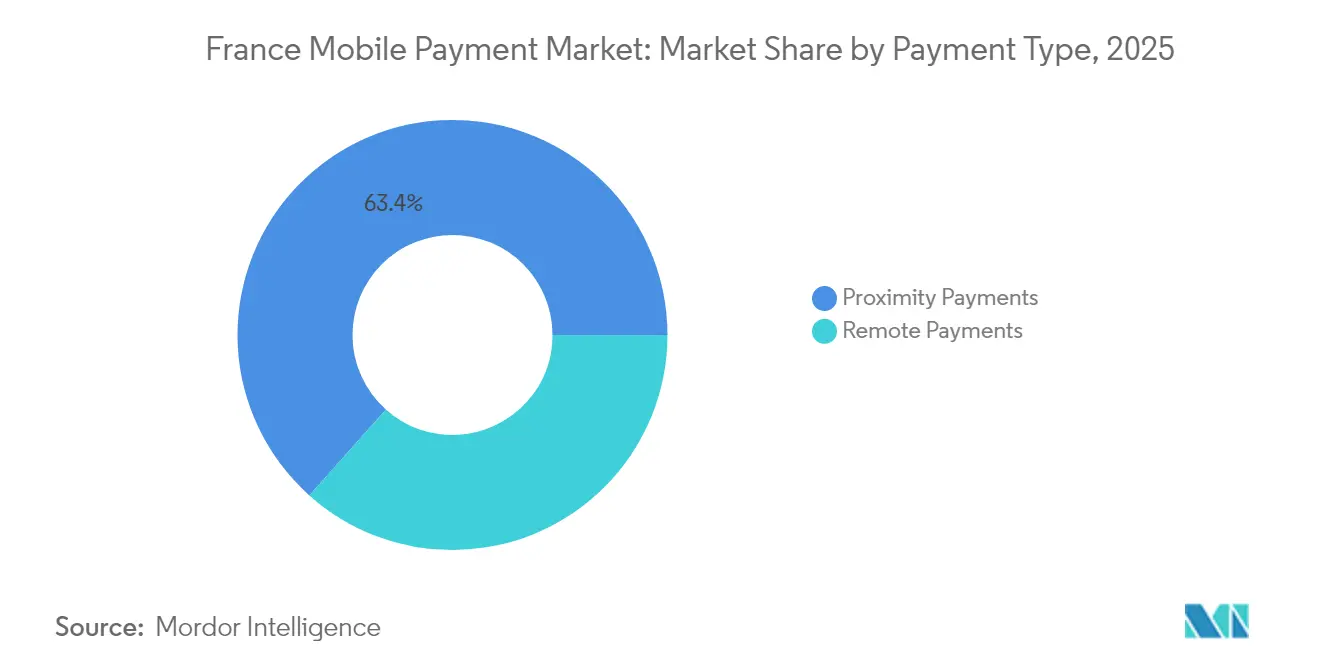

- Por tipo de pago, los servicios de proximidad lideraron con una participación de ingresos del 63,40% en 2025, mientras que se prevé que los servicios remotos se expandan a una CAGR del 18,08% hasta 2031.

- Por tipo de transacción, P2P representó el 53,20% de la participación del mercado de pagos móviles de Francia en 2025, mientras que se proyecta que el punto de venta en tienda (POS) crezca más rápido a un 17,12% hasta 2031.

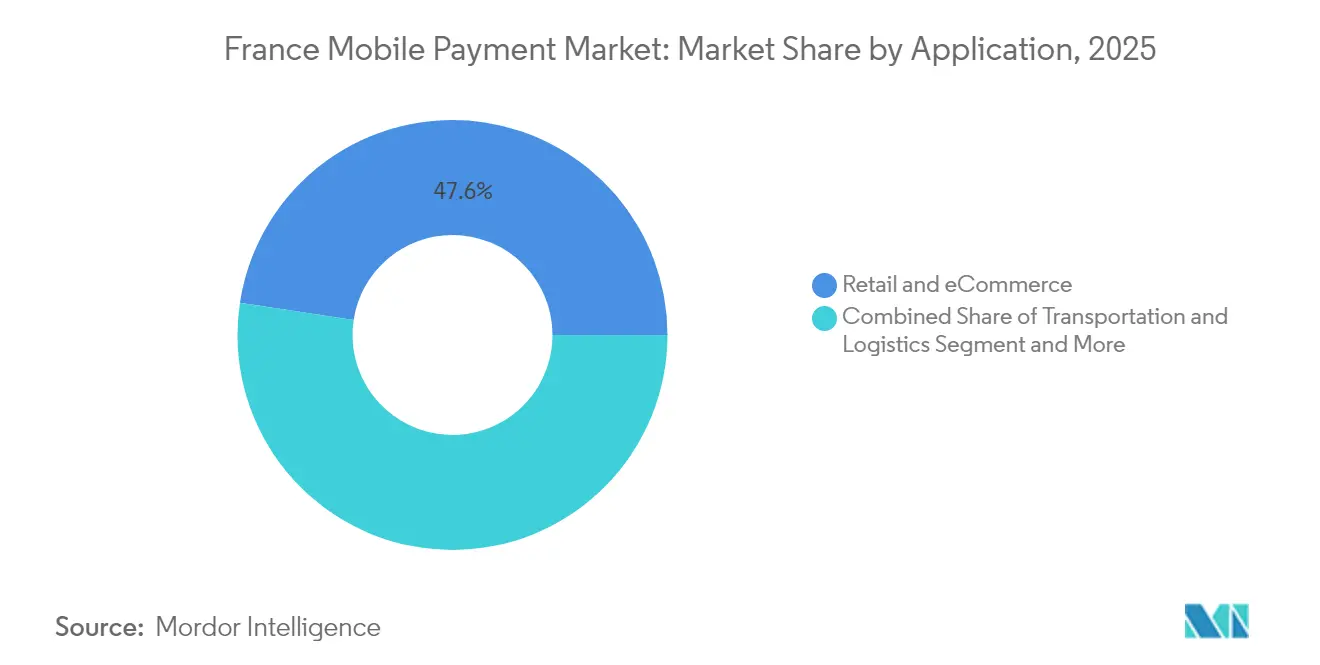

- Por aplicación, el comercio minorista y el comercio electrónico representaron el 47,60% del tamaño del mercado de pagos móviles de Francia en 2025; el transporte y la logística avanzan a una CAGR del 19,24% hasta 2031.

- Por usuario final, los clientes personales mantuvieron una participación del 81,20% en 2025, aunque la adopción empresarial está aumentando a una CAGR del 16,18% a medida que las empresas digitalizan los pagos B2B.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos móviles de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la penetración de internet y auge del comercio electrónico | 6.1% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Infraestructura NFC/sin contacto generalizada en el comercio minorista francés | 4.5% | Nacional, con concentración en las principales ciudades | Corto plazo (≤ 2 años) |

| Banca abierta impulsada por PSD2 y impulso gubernamental hacia los pagos sin efectivo | 3.8% | Nacional, alineado con las regulaciones de la UE | Mediano plazo (2-4 años) |

| La biometría FIDO2 reduce el fraude y la fricción | 3.0% | Nacional, con adopción temprana en el sector bancario | Mediano plazo (2-4 años) |

| Los despliegues de SoftPOS desbloquean microcomercantes de larga cola | 2.3% | Nacional, con mayor impacto en áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la penetración de internet y auge del comercio electrónico

El alcance de internet subió al 88% de la población de Francia en 2024, y el comercio móvil ya representa el 55% de las compras en línea, cinco puntos más que en 2023. [2]Quable, "Cifras de comercio electrónico para Francia: primer semestre de 2024," quable.com El impulso situó las ventas web en EUR 150 mil millones (USD 162 mil millones) en 2024, generadas por 2.300 millones de transacciones. Los cohortes más jóvenes están migrando decididamente hacia las aplicaciones, con compradores de entre 18 y 24 años que ahora representan el 22% de todos los compradores en línea, creando una base receptiva para las billeteras digitales móviles. Los minoristas responden integrando el proceso de pago en un clic y credenciales tokenizadas que convierten la navegación en ventas con una fricción mínima. Dado que se prevé que el comercio electrónico francés crezca entre un 8% y un 10% anual hasta 2030, la tendencia sustenta la expansión sostenida del mercado de pagos móviles de Francia.

Infraestructura NFC/sin contacto generalizada en el comercio minorista francés

Cada terminal activo en la red Cartes Bancaires admite ahora el pago sin contacto, generando 15 mil millones de transacciones por un valor de EUR 685 mil millones (USD 739 mil millones) en 2022. [4]Stripe, "Una guía sobre Cartes Bancaires," stripe.com El aumento permanente de los límites sin contacto a EUR 50 (USD 54) normalizó los hábitos de pago sin contacto y duplicó el uso de billeteras digitales móviles en tan solo dos años. Las billeteras digitales globales aprovechan la misma infraestructura, eliminando la necesidad de que los comerciantes inviertan en nuevo hardware y acelerando la aceptación en 1,5 millones de puntos de venta franceses. La ubicuidad del NFC también habilita el SoftPOS, lo que permite a los microcomercantes aceptar pagos en teléfonos inteligentes, ampliando la cobertura geográfica y reforzando las expectativas de los clientes de un proceso de pago instantáneo y fluido. En conjunto, estos cambios impulsan la familiaridad y la dependencia del consumidor del mercado de pagos móviles de Francia.

Banca abierta impulsada por PSD2 e impulso gubernamental hacia los pagos sin efectivo

Las normas revisadas de PSD2 desbloquearon las transferencias de cuenta a cuenta y fomentaron las API de intercambio de datos, elevando la penetración de usuarios de banca abierta del 8,5% en 2021 hacia un esperado 36% en 2027. Los bancos deberán procesar los pagos SEPA Instant sin coste adicional a partir de 2025, reduciendo los tiempos de liquidación de días a segundos y haciendo que las opciones móviles sean materialmente más atractivas. La Estrategia Nacional de Pagos Minoristas del Banco de Francia para 2025-2030 se centra en la innovación, la prevención del fraude y la modernización B2B. [1]Banco de Francia, "Los franceses siguen valorando el efectivo, a pesar de usarlo menos," banque-france.fr Estas iniciativas coordinadas mejoran la certeza regulatoria que las corporaciones y las empresas fintech necesitan para escalar, anclando las perspectivas de crecimiento de los servicios del mercado de pagos móviles de Francia en contextos de consumo y empresariales.

La biometría FIDO2 reduce el fraude y la fricción

La adopción de los estándares FIDO2 redujo el fraude en pagos móviles al 0,021% en 2023, dos tercios por debajo del año anterior y muy por debajo de las tasas de fraude con tarjeta. La Agencia Nacional de Seguridad de Sistemas de Información (ANSSI) respalda los tokens FIDO dentro de su marco de Confianza Cero, reforzando la confianza institucional. La plataforma OneWelcome de Thales permite a los emisores gestionar el ciclo de vida de las claves de acceso a escala, convirtiendo la autenticación reforzada de clientes de un coste de cumplimiento a un diferenciador competitivo. La biometría fiable fomenta valores de transacción más elevados mediante billeteras digitales móviles, fortalece la confianza del usuario y agudiza la propuesta de valor de los proveedores nacionales decididos a rivalizar con los grandes actores tecnológicos establecidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones persistentes por el fraude y la privacidad entre los usuarios de mayor edad | -3.8% | Nacional, más pronunciado en áreas rurales | Mediano plazo (2-4 años) |

| Los límites a las comisiones de intercambio comprimen los márgenes de los proveedores | -3.0% | Nacional, alineado con las regulaciones de la UE | Largo plazo (≥ 4 años) |

| Los estándares de código QR fragmentados dificultan la adopción remota en tienda | -2.3% | Nacional, con mayor impacto en zonas turísticas | Mediano plazo (2-4 años) |

| Funcionalidad sin conexión limitada en zonas rurales | -1.5% | Áreas rurales con conectividad limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones persistentes por el fraude y la privacidad entre los usuarios de mayor edad

La encuesta SPACE 2024 del Banco Central Europeo (BCE) reveló que el 58% de los encuestados todavía se sentía incómodo con la privacidad de los pagos digitales, con mayor ansiedad en el grupo de mayores de 55 años. [3]Banco Central Europeo, "Estudio sobre las actitudes de los consumidores en materia de pagos 2024," ecb.europa.eu Los reguladores reaccionaron ordenando límites de velocidad que se reducen desde EUR 500 (USD 540) en junio de 2024 hasta EUR 0,01 (USD 0,01) en enero de 2026 para transacciones sospechosas. Si bien son protectores, estas medidas pueden añadir pasos en el proceso de pago, ralentizando la adopción entre los grupos demográficos ya reacios a adoptar billeteras digitales móviles. Se requieren campañas de educación específicas y flujos biométricos simplificados para neutralizar las brechas de percepción y sostener el progreso dentro del mercado de pagos móviles de Francia.

Los límites a las comisiones de intercambio comprimen los márgenes de los proveedores

Las normas de la UE limitan las comisiones de intercambio al 0,2% para débito y al 0,3% para crédito, reduciendo los ingresos y potencialmente amortiguando la capacidad de inversión en funciones emergentes. En Francia, las resoluciones previas de la Autoridad de Competencia ya obligaron a Visa y Mastercard a situarse por debajo del 0,28%. Los proveedores responden elevando las comisiones por servicios a los comerciantes —del 0,27% al 0,44% entre 2018 y 2022—, aunque las empresas fintech más pequeñas a menudo carecen de escala para absorber la presión sobre los márgenes. La consolidación o las estrategias de plataformas multiservicios pueden seguir, reconfigurando el campo competitivo del mercado de pagos móviles de Francia durante el horizonte de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pago: La proximidad domina mientras lo remoto se acelera

Los pagos de proximidad captaron el 63,40% de la facturación en 2025 gracias a que la infraestructura NFC nacional traduce directamente los hábitos de pago sin contacto existentes a las billeteras digitales móviles. Se proyecta que el tamaño del mercado de pagos móviles de Francia atribuido a este segmento avance de manera constante a tasas de un solo dígito alto a medida que los compradores favorecen la comodidad durante las compras cotidianas. El amplio soporte NFC en 1,5 millones de terminales, más la adopción de SoftPOS entre las microempresas, amplía los puntos de aceptación mucho más allá del canal de hipermercados. Los despliegues paralelos de Tap-to-Pay en iPhone y Android mantienen las necesidades de actualización de hardware al mínimo, protegiendo la economía de los comerciantes.

Los pagos remotos actualmente tienen una participación menor, pero su CAGR del 18,08% hasta 2031 señala un impulso excepcional. El auge de los volúmenes de comercio móvil y la biometría integrada mitigan las históricas preocupaciones de seguridad, atrayendo artículos discrecionales de mayor valor en línea. Los flujos de cuenta a cuenta en un clic, respaldados por las API de PSD2, reducen aún más las comisiones del esquema, impulsando a las empresas hacia procesos de pago bancario directo. Con las compras a través de aplicaciones móviles representando ya el 55% del comercio electrónico, los flujos remotos reequilibrarán gradualmente la combinación de transacciones dentro del mercado de pagos móviles de Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de transacción: P2P lidera mientras el punto de venta en tienda gana impulso

Las transferencias persona a persona retuvieron una participación del 53,20% en 2025, ayudadas por la función A2A instantánea de Wero entregada a través de las aplicaciones de los grandes bancos franceses. El dominio de la participación del mercado de pagos móviles de Francia en este caso de uso se deriva de la familiaridad del consumidor y la liquidación sin comisiones, respaldada por la consulta de RIB en tiempo real. Los cohortes jóvenes ven las transferencias por número de teléfono como la alternativa normativa al efectivo, y la frecuencia de las transacciones aumenta durante los períodos sociales de mayor gasto, como las temporadas de vacaciones.

Los flujos de punto de venta en tienda están alcanzando el ritmo, con una proyección de crecimiento compuesto del 17,12% hasta 2031. Los minoristas combinan ahora la aceptación NFC con la integración de programas de fidelización, acelerando la adopción de billeteras digitales en el proceso de pago. El entusiasmo de los comerciantes se ve impulsado cuando el SoftPOS reemplaza a los terminales independientes, eliminando los costes de arrendamiento y simplificando las actualizaciones. A medida que el laboratorio del euro digital prueba funciones programables, las futuras transacciones en tienda pueden incorporar cupones condicionales o pagos divididos, ampliando la utilidad y el volumen capturado por el mercado de pagos móviles de Francia.

Por aplicación: El comercio minorista domina mientras el transporte se acelera

El comercio minorista y el comercio electrónico contribuyeron con el 47,60% de los ingresos de 2025. Las altas tasas de conversión de carritos de compra se derivan de credenciales almacenadas, seguridad de tarjeta tokenizada y orquestación de compra ahora y paga después. Se estima que el 65% de los consumidores utilizó una billetera digital al menos una vez en 2023. Los vendedores omnicanal sincronizan la interacción en línea y en tienda, reforzando el comportamiento de repetición y profundizando el compromiso.

El transporte y la logística es el sector de mayor crecimiento, con una perspectiva de CAGR del 19,24% a medida que los operadores reemplazan los boletos de circuito cerrado por EMV y billeteras digitales móviles. Los validadores EMV de Rennes Métropole ya aceptan Apple Pay y Samsung Pay para 353.000 pasajeros diarios. Los proveedores de logística despliegan Tap-on-Mobile para la recaudación de tarifas de entrega, eliminando el manejo de efectivo y mejorando la conciliación. Estas innovaciones elevan el tamaño del mercado de pagos móviles de Francia en los escenarios de tránsito y envío.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: Los usuarios personales dominan mientras la adopción empresarial se acelera

Los usuarios personales representaron el 81,20% del valor de las transacciones en 2025, reflejando la promoción de billeteras digitales centradas en el consumidor por parte de los fabricantes de dispositivos y los bancos. Los casos de uso frecuentes de bajo valor, como cafeterías, viajes en tránsito y división de facturas, refuerzan la dependencia diaria. La utilización en tienda de Apple Pay alcanzó aproximadamente el 60% entre los usuarios de billeteras digitales a principios de 2024.

Los usuarios empresariales están ganando impulso, con una CAGR del 16,18% proyectada. Las monedas estables ofrecen liquidación las 24 horas del día, los 7 días de la semana y hasta un 80% de ahorro en costes en el B2B transfronterizo, atrayendo a exportadores y autónomos. El despliegue obligatorio de la facturación electrónica en Francia a partir de 2026 obliga a las corporaciones a digitalizar los flujos de trabajo de cuentas por cobrar y cuentas por pagar, vinculando de forma natural los datos de facturas y pagos. El retador ético Qileo integra rieles de tarjeta ecológicos en la gestión de gastos, ejemplificando cómo las propuestas de valor de nicho pueden abrir nuevos corredores dentro del sector de pagos móviles de Francia en sentido amplio.

Análisis geográfico

La Francia urbana, especialmente el triángulo París-Lyon-Marsella, concentra la mayor densidad de terminales NFC y penetración de billeteras digitales móviles. Los consumidores metropolitanos se desplazaron decididamente hacia los modos sin efectivo cuando las transacciones con tarjeta alcanzaron el 48% de las ventas en el punto de venta frente al 43% del efectivo en 2024. Se prevé que el tamaño del mercado de pagos móviles de Francia en estas zonas densas se expanda más rápido que la media nacional, gracias a las billeteras digitales de tránsito multimodal y la alta penetración de teléfonos inteligentes.

Ciudades secundarias como Rennes, Lille y Toulouse registran un crecimiento de dos dígitos porque los operadores de transporte público migran al EMV sin contacto y al SoftPOS, desbloqueando la aceptación para los pequeños comerciantes. Los departamentos rurales se quedan atrás en conectividad, aunque el Tap-to-Phone elimina los costes de hardware, lo que indica un posible cierre de la brecha de adopción para finales de la década. El plan del gobierno de mejorar la cobertura 5G al 95% de la población para 2027 democratizará aún más el acceso.

La posición de Francia dentro de la hoja de ruta de soberanía de pagos de Europa amplifica su influencia. La plataforma de innovación del euro digital lanzada en mayo de 2025 involucra a 70 participantes del sector privado, muchos con sede en Francia, experimentando con funciones de dinero programable. Los casos de uso transfronterizos desarrollados aquí se incorporarán a los estándares de toda la zona euro, extendiendo las innovaciones nacionales al extranjero y retroalimentando los aprendizajes que estabilizan el mercado de pagos móviles de Francia.

Panorama competitivo

El mercado alberga un campo equilibrado de billeteras digitales globales, alianzas europeas y bancos nacionales que crean una competencia estratificada. Apple Pay y Google Pay disfrutan de ventajas del ecosistema de hardware, aunque sus precios están bajo escrutinio mientras los bancos evalúan acuerdos de comisiones bilaterales. Wero, impulsado por BNP Paribas, Crédit Agricole y Société Générale, representa la apuesta estratégica de Europa por la autonomía, prometiendo funciones de código QR y compra ahora y paga después para 2026.

Los bancos tradicionales han respondido con tarjetas biométricas y superposiciones de crédito instantáneo para preservar la primacía del cliente. La incorporación de J.P. Morgan en marzo de 2025 a Cartes Bancaires subraya el atractivo del mercado de pagos de Francia para los actores extranjeros establecidos que buscan eficiencias de procesamiento local. Las empresas fintech especializadas como Lydia se dirigen a la demanda de nicho, incluidos los micropagos sociales y la gestión presupuestaria para jóvenes, mientras que Swile capta los flujos de beneficios para empleados. Las asociaciones estratégicas son comunes: Worldline integra Tap-on-Mobile en GPX Logistics para consolidar las relaciones empresariales y diversificarse más allá de las comisiones de adquisición.

La compresión de márgenes derivada de los límites a las comisiones de intercambio fomenta la consolidación impulsada por la escala, manteniendo activas las líneas de adquisición. Los proveedores amplían los ingresos mediante servicios de análisis de datos, orquestación de compra ahora y paga después y corredores de remesas transfronterizas. Los bancos se alían con las empresas de telecomunicaciones y las grandes tecnológicas para compartir el gasto de capital, mientras que las empresas fintech pivotan hacia el software como servicio para los comerciantes a fin de compensar las tasas de margen cada vez más ajustadas. Es probable que estas estrategias mantengan una fragmentación moderada, aunque la aparición de plataformas paneuropeas podría elevar las puntuaciones de concentración después de 2027 en el mercado de pagos móviles de Francia.

Líderes del sector de pagos móviles de Francia

Google LLC

PayPal Holdings, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: El Banco Central Europeo (BCE) convocó a 70 participantes del mercado para crear prototipos de casos de uso del euro digital, con el objetivo de probar pagos condicionales y soluciones de inclusión; el movimiento posiciona a los bancos y las empresas fintech para precomercializar innovaciones una vez que surja claridad legal, otorgando a los primeros en moverse una ventaja experiencial.

- Abril de 2025: Buckaroo integró Wero para ofrecer a los comerciantes un proceso de incorporación fluido a la billetera digital paneuropea; para Wero, agregar un proveedor de servicios de pago con 30.000 comerciantes europeos acelera los efectos de red críticos para desafiar a los actores globales establecidos.

- Marzo de 2025: J.P. Morgan se convirtió en el primer banco estadounidense en unirse a Cartes Bancaires, asegurando capacidades de procesamiento local que reducen la pérdida de comisiones de intercambio transfronterizo y fortalecen su propuesta de adquisición de comerciantes en toda Francia.

- Febrero de 2025: Thales lanzó OneWelcome FIDO Key Lifecycle Management, permitiendo a las grandes organizaciones gestionar claves de acceso a escala; el servicio ayuda a los emisores a alinearse con las normas de autenticación reforzada de clientes de PSD2 mientras se diferencian en la experiencia del usuario.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos móviles en Francia como el valor total en euros de las transacciones nacionales iniciadas por un smartphone, un reloj inteligente u otro dispositivo móvil mediante comunicación de campo cercano, códigos QR o tarjetas tokenizadas dentro de la aplicación y carriles de cuenta a cuenta en los ámbitos del comercio minorista, el transporte, el pago de facturas y los pagos entre particulares. Se tienen en cuenta tanto los usuarios empresariales como los consumidores, y los valores se calculan en función del valor nominal de los pagos y no de los ingresos por comisiones de los proveedores.

(Exclusión del ámbito de aplicación: las remesas transfronterizas realizadas a través de operadores de transferencia de dinero y los micropagos puramente virtuales en juegos quedan fuera de esta evaluación).

Segmentación

- Por tipo de pago

- Pagos de proximidad

- Pagos remotos

- Por tipo de transacción

- Persona a persona (P2P)

- Punto de venta en tienda (POS)

- Persona a comerciante (P2M/Checkout)

- Otros tipos de transacción

- Por aplicación

- Comercio minorista y comercio electrónico

- Transporte y logística

- Hospitalidad y servicios de alimentos

- Gobierno y sector público

- Otras aplicaciones (educación, sanidad)

- Por usuario final

- Personal

- Empresarial

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con las redes de tarjetas francesas, las superapps, los principales supermercados y los operadores de transporte nos permitieron probar el ATV, las tasas de sustitución del efectivo por medios digitales y las hipótesis de densidad de terminales NFC en Île-de-France, Auvernia-Ródano-Alpes y dos regiones secundarias. Las encuestas de seguimiento a compradores urbanos de la Generación Z y a pequeños comerciantes ayudaron a conciliar las lagunas en el uso del monedero identificadas en los datos secundarios.

Investigación documental

Empezamos con fuentes gubernamentales, como las estadísticas de pagos del Banco de Francia, las encuestas sobre TIC en los hogares del INSEE y los datos de penetración de smartphones del ARCEP, y luego superpusimos información de los paneles de pago instantáneo del Banco Central Europeo y los informes anuales de Cartes Bancaires. Organismos comerciales de renombre, como France Num, Fevad y el Consejo Europeo de Pagos, nos ayudaron a calibrar los valores de los tickets de comercio electrónico, mientras que los informes de las empresas y las presentaciones a los inversores de los adquirentes y los proveedores de monederos proporcionaron una orientación sobre el valor medio de transacción (VTA). Según las herramientas de suscripción interna de Mordor Intelligence, D&B Hoovers para los datos financieros de las empresas y Dow Jones Factiva para las noticias sobre acuerdos en tiempo real, se afinaron aún más las divisiones de cuotas de mercado y los plazos de lanzamiento de los productos.

Estas fuentes ilustran nuestro enfoque documental y no son exhaustivas; se revisaron muchos otros comunicados públicos, patentes y archivos de prensa para validar los datos y aclarar las definiciones.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el volumen de pagos de 2024 comunicado por Cartes Bancaires y las entidades de dinero electrónico reguladas, que luego se divide por cuota móvil utilizando los ratios de penetración de smartphones y de activación de monederos. Las comprobaciones ascendentes, los recuentos de transacciones de adquirentes muestreados multiplicados por ATV específicos de la región, anclan los totales. Las variables clave que guían el modelo incluyen la cobertura 4G/5G, la cuota de puntos de venta con NFC, el VGM del comercio electrónico, la adopción obligatoria del pago instantáneo en el marco de la PSD2 y el crecimiento de la renta real disponible. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula estos factores a la aceptación histórica de los pagos móviles, y el análisis de escenarios se ajusta a los cambios normativos o de tarifas. Las lagunas de datos en las listas de proveedores se cubren con intervalos de comprobación de canales que se revisan cuando aparecen nuevos datos.

Ciclo de validación y actualización de datos

Los analistas comprueban las desviaciones con las publicaciones mensuales de pagos del banco central; las desviaciones importantes obligan a volver a ponerse en contacto con al menos un grupo principal de encuestados antes de dar el visto bueno.

Cada actualización de Francia se actualiza anualmente, y se publican resúmenes provisionales en las seis semanas siguientes a acontecimientos normativos o de lanzamiento de carteras importantes.

Por qué nuestra base de pagos móviles en Francia inspira confianza

Las cifras publicadas a menudo difieren porque las empresas aplican ámbitos, años base o filtros de precios distintos. Reconocemos estas realidades por adelantado y mostramos en qué difieren los métodos antes de que los clientes confíen en cualquier cifra.

Entre los factores clave de la brecha se incluyen si se contabilizan los flujos peer-to-peer, cómo se anualizan los viajes en microbilletes, el momento de la conversión de moneda y la cadencia de actualización. La base de 2024 de Mordor, el tratamiento constante de las divisas y la inclusión de los monederos de cuenta a cuenta ofrecen una visión más completa que los estudios que se detienen en el gasto con tarjeta o se basan únicamente en encuestas a comerciantes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.810 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,59 B (2024) | Consultoría global A | Excluye los microbilletes P2P y de tránsito; menor cobertura empresarial |

| 1.390 MILLONES DE DÓLARES (2023) | Empresa regional B | Se basa en información limitada de los bancos y omite los monederos electrónicos de cuenta a cuenta |

Estos contrastes demuestran por qué, seleccionando las variables de alcance adecuadas, aplicando comprobaciones cruzadas dobles y actualizando cada año, los analistas de Mordor ofrecen la línea de base equilibrada en la que pueden confiar los estrategas franceses de pagos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pagos móviles de Francia?

El mercado está valorado en USD 2,08 mil millones en 2026 y está en camino de alcanzar los USD 4,15 mil millones en 2031 a una CAGR del 14,86%.

¿Qué tipo de pago tiene la mayor participación en Francia?

Los pagos de proximidad representan el 63,40% del valor de las transacciones, respaldados por una amplia infraestructura NFC en los puntos de venta minoristas.

¿A qué velocidad se espera que crezca el pago móvil remoto?

Se proyecta que los pagos remotos se expandan a una CAGR del 18,08% hasta 2031, impulsados por el auge del comercio móvil.

¿Por qué el transporte es una aplicación de alto crecimiento?

Los despliegues de EMV sin contacto en el transporte público y los despliegues de Tap-on-Mobile en logística están produciendo una CAGR del 19,24% en el segmento.

¿Qué papel desempeña Wero en el panorama competitivo?

Wero es una billetera digital paneuropea lanzada por los principales bancos franceses y de la UE para mejorar la soberanía de los pagos y ofrecer funciones P2P instantáneas y futuras funciones de código QR.

¿Cómo están afectando los límites a las comisiones de intercambio a los proveedores?

Los límites del 0,2% para débito y del 0,3% para crédito comprimen los márgenes, lo que lleva a los proveedores a diversificar los ingresos y considerar la consolidación impulsada por la escala.

Última actualización de la página el: