Tamaño y Participación del Mercado de Pagos de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

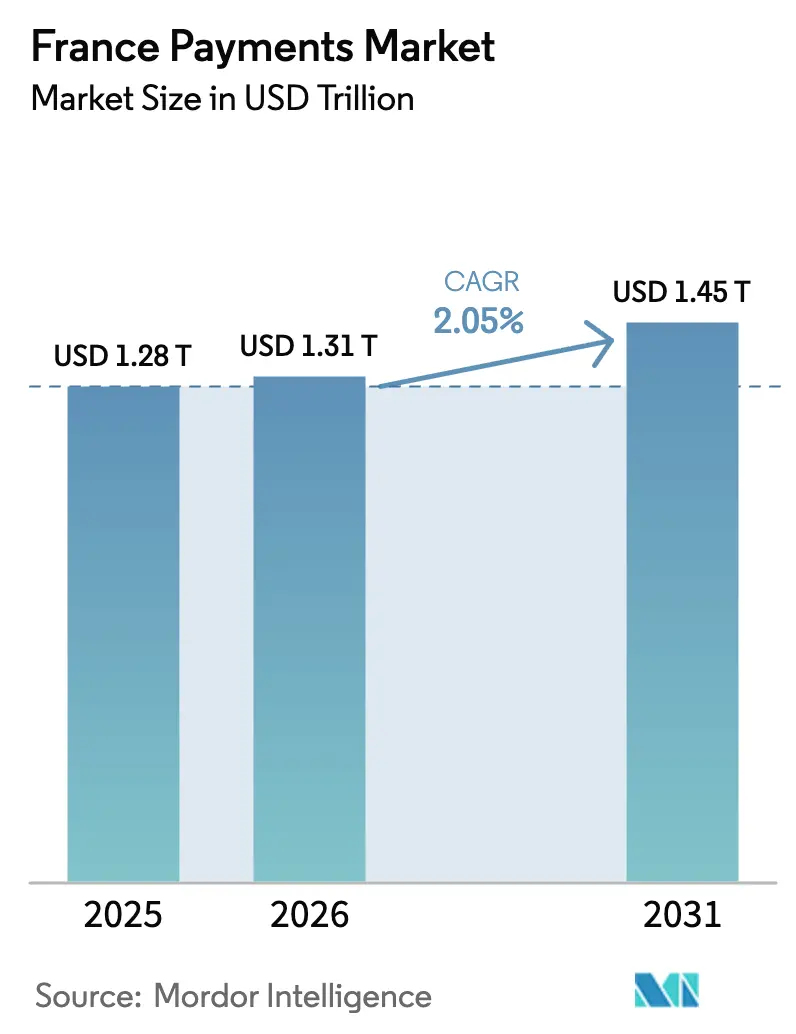

| Tamaño del mercado en el año base (2025) | 1.28 Billones de dólares |

| Tamaño del Mercado (2026) | 1.31 Billones de dólares |

| Tamaño del Mercado (2031) | 1.45 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Francia aumente de USD 1,28 billones en 2025 a USD 1,31 billones en 2026 y alcance USD 1,45 billones en 2031, creciendo a una CAGR del 2,05% durante 2026-2031. La implementación continua de la liquidación SEPA Instant, el aumento de la penetración de billeteras digitales entre los compradores de la Generación Z y las alternativas lideradas por bancos a las redes internacionales de tarjetas están redibujando los límites competitivos. Los rieles de tiempo real ahora liquidan fondos en menos de 10 segundos, erosionando la ventaja histórica de los ciclos de autorización y compensación de tarjetas. Al mismo tiempo, la tecnología SoftPOS está reduciendo los costos de aceptación para los microcomercantes, mientras que los motores de detección de fraude basados en inteligencia artificial elevan las tasas de autorización y reducen las contracargos. Estas fuerzas se combinan para dar a las transacciones de cuenta a cuenta (A2A) un camino creíble hacia la escala, incluso cuando los pagos sin contacto mantienen la primacía en el punto de venta.

Conclusiones Clave del Informe

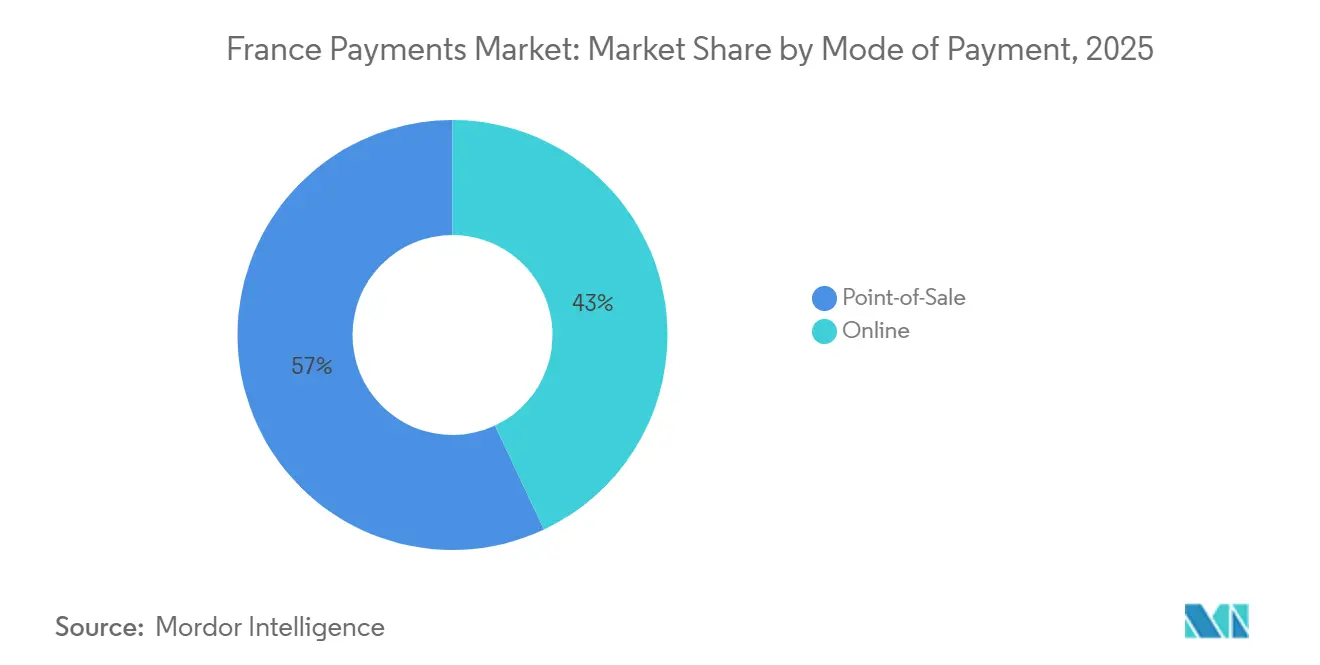

- Por modo de pago, las transacciones en el punto de venta lideraron con el 57,89% de la participación del mercado de pagos de Francia en 2025, mientras que se proyecta que los canales en línea registren una CAGR del 3,07% hasta 2031.

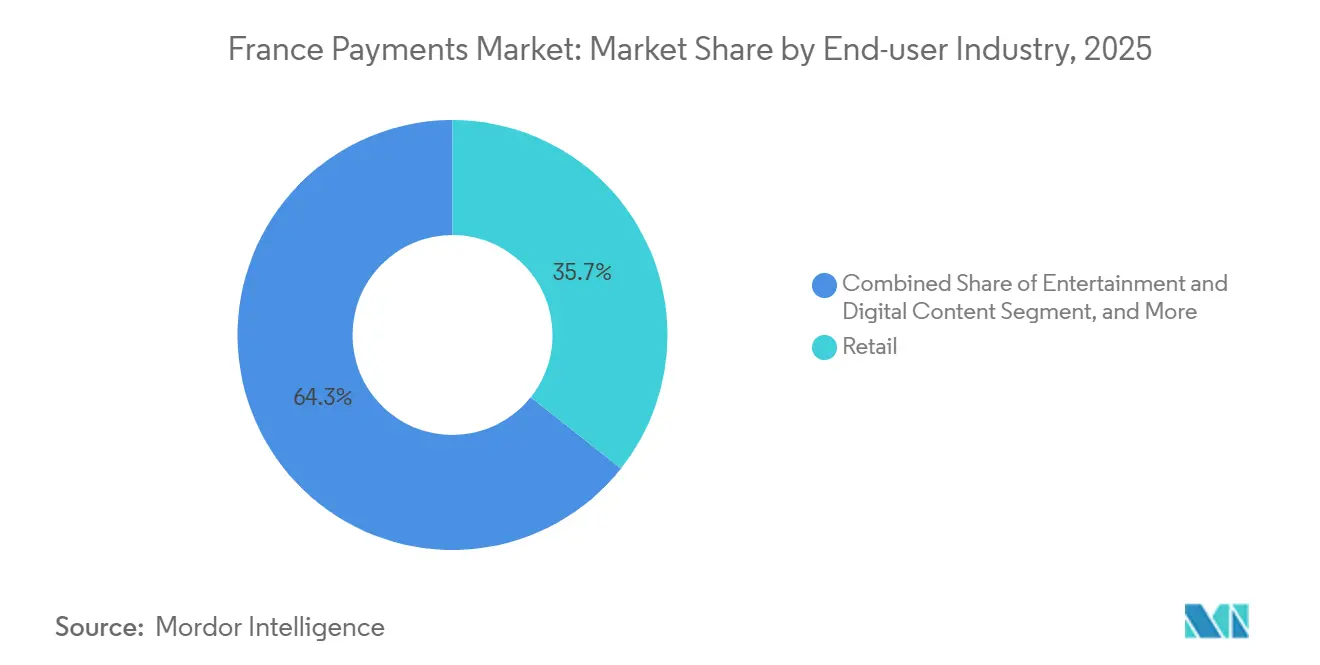

- Por industria de usuario final, el comercio minorista representó el 35,67% del tamaño del mercado de pagos de Francia en 2025, mientras que la hostelería y los viajes avanzan a una CAGR del 3,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Banca Abierta Habilitada por PSD2 Impulsa los Pagos Instantáneos de Cuenta a Cuenta | +0.6% | Francia, alineación más amplia con la UE en el mandato SEPA Instant | Mediano plazo (2-4 años) |

| El Auge del Comercio Electrónico y el Comercio Móvil entre la Generación Z Impulsa la Adopción de Billeteras Digitales | +0.5% | Nacional, concentrado en las áreas metropolitanas de París, Lyon y Marsella | Corto plazo (≤ 2 años) |

| El Aumento Regulatorio del Límite de Gasto sin Contacto Acelera las Transacciones de Pago por Aproximación | +0.3% | Nacional, mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| La Adopción de SoftPOS por Parte de los Comerciantes Convierte los Teléfonos Inteligentes en Terminales de Aceptación | +0.2% | Nacional, primeras ganancias en los sectores de microcomercantes y servicios | Mediano plazo (2-4 años) |

| El Lanzamiento de la Billetera Wero Cataliza la Adopción de Pagos Minoristas en Tiempo Real de Cuenta a Cuenta | +0.2% | Francia con efecto expansivo hacia Alemania y Bélgica | Mediano plazo (2-4 años) |

| La Toma de Decisiones de Riesgo Basada en IA Eleva las Tasas de Autorización y Reduce las Contracargos | +0.1% | Global, utilizado por los principales emisores y adquirentes franceses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Banca Abierta Habilitada por PSD2 Impulsa los Pagos Instantáneos de Cuenta a Cuenta

Las normas revisadas de banca abierta obligaron a los bancos franceses a exponer interfaces de programación de aplicaciones, aunque la adopción por parte de los clientes se mantuvo limitada hasta que el mandato SEPA Instant entró en vigor en 2025. La regulación obliga ahora a cada proveedor de servicios de pago a recibir y enviar transferencias en euros en tiempo real, reduciendo las ventanas de liquidación de días a segundos.[1]Banco Central Europeo, "Implementación del Reglamento de Pagos Instantáneos SEPA," ecb.europa.eu Las plataformas de comercio electrónico incorporaron rápidamente botones de "Pagar con Banco" que autorizan fondos directamente desde cuentas corrientes, evitando por completo la comisión de intercambio. La interoperabilidad está garantizada porque más del 80% de los bancos franceses son compatibles con el marco de API STET.[2]STET, "Marco de Estandarización de API Francés," stet.eu Los comerciantes disfrutan de menores costos y confirmaciones más rápidas, mientras que los consumidores obtienen un proceso de pago familiar y sin fricciones que imita la comodidad del pago por aproximación con tarjeta.

El Auge del Comercio Electrónico y el Comercio Móvil entre la Generación Z Impulsa la Adopción de Billeteras Digitales

El gasto en línea francés alcanzó EUR 150 mil millones (USD 160 mil millones) en 2024, con dispositivos móviles que capturaron el 43% de las transacciones.[3]Fédération du e-commerce et de la vente à distance, "Estadísticas de Comercio Electrónico 2024," fevad.com Una encuesta de 2025 reveló que el 62% de los compradores de entre 18 y 25 años almacena al menos una credencial en Apple Pay, Google Pay, Lydia o Paylib. Estas billeteras agrupan identificadores de fidelización, pases de transporte y entradas junto con instrumentos de pago, reduciendo el proceso de pago a una única confirmación biométrica. La base de usuarios de Lydia ascendió a 8 millones a finales de 2025, impulsada por la aceptación de códigos QR y las opciones de financiación en cuotas. A medida que el poder adquisitivo de la Generación Z se expande, los comerciantes que optimizan para billeteras móviles registran mayores tasas de conversión y valores de pedido promedio más elevados.

El Aumento Regulatorio del Límite de Gasto sin Contacto Acelera las Transacciones de Pago por Aproximación

La eliminación del límite de EUR 50 (USD 54,4) en 2024 eliminó el último obstáculo psicológico para la adopción del pago sin contacto. Los consumidores ahora pagan con tarjetas o teléfonos NFC para compras cotidianas sin pensarlo dos veces, y los minoristas reportan reducciones en el tiempo de pago de aproximadamente el 15% tras implementar flujos de pago por aproximación multipropósito que combinan el pago con fidelización y entrega de recibos electrónicos.[4]NFC Forum, "Especificaciones de Pago por Aproximación Multipropósito," nfc-forum.org El cumplimiento de los mandatos de tokenización en PCI DSS 4.0 reduce aún más el riesgo de fraude, persuadiendo a los supermercados y estaciones de servicio más reacios al riesgo a orientar a los clientes hacia experiencias de pago por aproximación.

La Adopción de SoftPOS por Parte de los Comerciantes Convierte los Teléfonos Inteligentes en Terminales de Aceptación

La certificación de la plataforma AXIUM de Ingenico bajo el estándar de seguridad FRv6 de Francia en febrero de 2026 permite que cualquier teléfono Android moderno acepte pagos sin contacto EMV. Los microcomercantes, como los operadores de camiones de comida y los trabajadores autónomos, evitan las tarifas de alquiler de hardware y se incorporan en minutos a través de la aplicación de su adquirente. Worldline informó que las activaciones de SoftPOS en Francia se expandieron un 34% trimestre a trimestre durante 2025, lo que señala una fuerte demanda latente de aceptación de bajo costo. A medida que la aceptación se fragmenta, la competencia entre los adquirentes se intensifica y los proveedores de terminales tradicionales pivotan hacia ingresos de software como servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de las Comisiones de Intercambio y de Esquema de Tarjetas Presiona los Márgenes de las Pymes | -0.4% | Nacional, agudo para las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| La Preferencia Persistente por el Efectivo de la Población Envejecida y Rural | -0.3% | Departamentos rurales, regiones periféricas | Largo plazo (≥ 4 años) |

| La Dependencia de Procesadores de Tarjetas No Europeos Aumenta los Riesgos de Soberanía y Costos | -0.2% | Francia, preocupación más amplia en la UE | Mediano plazo (2-4 años) |

| El Fraude de Pagos Autorizados en Tiempo Real Socava la Confianza del Consumidor en los Rieles Instantáneos | -0.2% | Nacional, implicaciones transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Comisiones de Intercambio y de Esquema de Tarjetas Presiona los Márgenes de las Pymes

Aunque la legislación de la UE limita el intercambio al 0,2% en débito y al 0,3% en crédito, las comisiones de esquema no reguladas continúan aumentando y pueden elevar el cargo efectivo muy por encima del 1%. Para una panadería de barrio con una facturación anual de EUR 200.000 (USD 237.440), esa diferencia erosiona los escasos márgenes operativos y desincentiva la aceptación de tarjetas. Muchas pymes están experimentando con opciones A2A de Wero o Carte Bancaires que aplican precios de tarifa plana o suscripción, pero el alcance transfronterizo sigue siendo limitado, lo que complica las ambiciones de comercio electrónico.

La Preferencia Persistente por el Efectivo de la Población Envejecida y Rural

Un quinto de los residentes de Francia tiene 65 años o más, y las encuestas muestran que el 59% de los consumidores todavía depende del efectivo para al menos algunas compras. Las comunas rurales, donde la cobertura de banda ancha y la penetración de teléfonos inteligentes están por debajo de los promedios urbanos, suelen rezagarse entre 18 y 24 meses en la adopción de pagos sin contacto o con billetera. El Banco de Francia garantiza la disponibilidad de efectivo hasta 2030, lo que obliga a los proveedores a mantener infraestructuras duales incluso a medida que los volúmenes digitales crecen. Este requisito infla los costos operativos y diluye los beneficios de eficiencia de un ecosistema totalmente electrónico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Canales en Línea Ganan Participación a Medida que los Rieles Instantáneos Maduran

Las transacciones en línea representaron el 42,11% del valor total en 2025 y se prevé que registren una CAGR del 3,07% hasta 2031, superando el crecimiento general del mercado de pagos de Francia. El punto de venta sigue liderando, aunque la participación de las billeteras de pago por aproximación dentro de las tiendas físicas aumentó de manera constante a medida que la aceptación EMV alcanzó el 98% de los terminales. Las transferencias SEPA Instant integradas en los flujos de pago eliminan la necesidad de introducir números de tarjeta de 16 dígitos, reduciendo las tasas de abandono y los costos para los comerciantes.

Las billeteras digitales agregan tarjetas de débito, tarjetas de crédito y mandatos A2A dentro de una única interfaz, lo que anima a los usuarios a alternar entre instrumentos sin abandonar la página del comerciante. La opción de pago en cuotas de Klarna ganó un 22% más de comerciantes franceses en 2025, lo que ilustra el apetito del consumidor por la liquidación diferida. A medida que la tokenización bajo los estándares EMVCo se vuelve omnipresente, el tamaño del mercado de pagos de Francia para los canales en línea continuará aumentando sobre la base de un menor fraude y mayores tasas de aprobación.

Por Industria de Usuario Final: La Hostelería se Recupera a Medida que los Viajes se Normalizan

El comercio minorista mantuvo una participación del 35,67% del valor del mercado de pagos de Francia en 2025, respaldado por las compras frecuentes de comestibles y combustible y la amplia penetración de terminales sin contacto. La hostelería y los viajes, sin embargo, registraron el crecimiento más rápido con una CAGR del 3,24%, impulsados por la afluencia de turistas y la inversión del sector en experiencias de pago por aproximación. Los hoteles y restaurantes procesaron EUR 42 mil millones (USD 45 mil millones) en 2025, con el uso de billeteras móviles alcanzando el 61%.

El entretenimiento, la transmisión en línea y los videojuegos dependen en gran medida de las credenciales almacenadas y la facturación recurrente, posicionando las tarjetas tokenizadas y las billeteras digitales como los rieles predeterminados. Los organismos gubernamentales también aceleran la adopción digital, con el 78% de los pagos de impuestos personales completados en línea en 2025. El sector sanitario está digitalizando la Carte Vitale en una aplicación para teléfonos inteligentes, abriendo un nuevo frente en el procesamiento de copagos en tiempo real y ampliando la oportunidad del sector de pagos de Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La integración de Francia en SEPA proporciona un marco legal y técnico unificado para los pagos en euros en tiempo real en 36 países. Los bancos nacionales invirtieron más de EUR 500 millones (USD 535 millones) durante 2024-2025 para modernizar los sistemas centrales para las transferencias instantáneas e integrar la funcionalidad de la billetera Wero. Estas actualizaciones otorgan a los adquirentes franceses una ventaja de primer movimiento sobre sus pares en el sur de Europa, donde la implementación instantánea se retrasa.

Los centros urbanos dominan la adopción digital: París, Lyon, Marsella y Toulouse representan casi la mitad de las transacciones basadas en billeteras, aunque representan solo un tercio de la población. Los datos demográficos más jóvenes, la mayor penetración de teléfonos inteligentes y las redes de aceptación más densas explican el rendimiento superior. Los departamentos rurales como Creuse y Lozère siguen siendo centrados en el efectivo, lo que refleja una demografía más envejecida y una banda ancha irregular.

El comercio transfronterizo se beneficia del despliegue de Wero en Alemania, Bélgica y Luxemburgo, ofreciendo a 60 millones de consumidores una opción A2A paneuropea que evita las redes de tarjetas estadounidenses. Las normas del borrador de PSD3 añadirán verificaciones de Confirmación de Beneficiario en transferencias superiores a EUR 100 (USD 118,7), armonizando los estándares de control del fraude en toda la zona SEPA y reforzando la confianza en los rieles instantáneos.

Panorama Competitivo

El mercado de pagos de Francia equilibra los esquemas de tarjetas globales concentrados con un mosaico de competidores nacionales y regionales. Visa y Mastercard aún compensan la mayoría del valor de las transacciones, pero Wero procesó más de 200 millones de transferencias en su primer año completo, demostrando que las iniciativas lideradas por bancos pueden escalar cuando están alineadas con la regulación. Las adquisiciones de Worldline en 2025 expandieron su base de comerciantes franceses a más de 1 millón de puntos de aceptación, creando una escala de datos que sustenta los modelos de detección de fraude mediante aprendizaje automático.

El sistema Radar de Stripe analiza cientos de señales de comportamiento por transacción y elevó las tasas de aprobación para los comerciantes nacionales en 3,2 puntos porcentuales en 2025. Ingenico respondió cambiando de las ventas de hardware a los paquetes de suscripción AXIUM después de que SoftPOS comenzara a convertir en una materia prima la aceptación básica. Lydia aprovecha su base de usuarios de ocho millones para ofrecer financiación en cuotas, pagos con código QR e integración de fidelización, desagregando efectivamente la economía tradicional de los adquirentes.

La regulación acelera la rotación competitiva. La liquidación SEPA Instant obliga a los adquirentes a desarrollar una gestión de liquidez las 24 horas del día, los 7 días de la semana, las API de PSD2 abren los datos de las cuentas a terceros, y las próximas normas de PSD3 endurecen la responsabilidad por fraude. Los actores que no puedan financiar motores de riesgo en tiempo real o integraciones de banca abierta corren el riesgo de ceder participación a las fintechs ágiles, especialmente en los nichos de comercio electrónico y microcomercantes.

Líderes del Sector de Pagos de Francia

Apple Inc. (Apple Pay)

Paylib SAS

Samsung Electronics Co., Ltd. (Samsung Pay)

Carrefour S.A. (Carrefour Pay)

Google LLC (Google Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Ingenico lanzó AXIUM, una solución SoftPOS certificada bajo el estándar FRv6 de Francia, que permite a los teléfonos Android aceptar pagos sin contacto.

- Octubre de 2025: El Banco Central Europeo confirmó que todos los proveedores franceses cumplieron el plazo de envío de SEPA Instant, completando la cobertura en tiempo real a nivel nacional.

- Julio de 2025: Stripe informó que su motor Radar elevó las tasas de autorización de los comerciantes franceses en 3,2 puntos porcentuales durante 2025.

- Julio de 2025: Worldline reveló que las activaciones de SoftPOS en Francia aumentaron un 34% trimestre a trimestre, superando su huella de aceptación en más de 1 millón de puntos de venta.

Alcance del Informe del Mercado de Pagos de Francia

El mercado de pagos en Francia se refiere a las diversas formas en que los individuos y las empresas realizan transacciones y transfieren fondos dentro del país. Esto incluye métodos de pago tradicionales como efectivo, cheques y transferencias bancarias, así como pagos electrónicos y móviles, como tarjetas de crédito y débito, billeteras electrónicas y aplicaciones de pago móvil.

El Informe del Mercado de Pagos de Francia está Segmentado por Modo de Pago (Punto de Venta, Venta en Línea, Billeteras Digitales), Industria de Usuario Final (Comercio Minorista, Entretenimiento y Contenido Digital, Salud, Hostelería y Viajes, Gobierno y Servicios Públicos) y Geografía (Francia). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Por Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiación Bancaria | ||

| Billeteras Digitales (incluye Billetera Móvil) | ||

| Otros Puntos de Venta | ||

| Por Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiación Bancaria | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hostelería y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Por Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiación Bancaria | |||

| Billeteras Digitales (incluye Billetera Móvil) | |||

| Otros Puntos de Venta | |||

| Por Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito | |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiación Bancaria | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) | |||

| Por Industria de Usuario Final | Comercio Minorista | ||

| Entretenimiento y Contenido Digital | |||

| Salud | |||

| Hostelería y Viajes | |||

| Gobierno y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pagos de Francia en 2031?

Se espera que alcance USD 1,45 billones en 2031, lo que refleja una CAGR del 2,05% durante 2026-2031.

¿Qué modo de pago se expande más rápidamente?

Se prevé que los canales en línea crezcan a una CAGR del 3,07% hasta 2031, superando las transacciones en el punto de venta.

¿Qué tan grande es la participación del comercio minorista en el valor de las transacciones?

El comercio minorista representó el 35,67% del valor total en 2025, la mayor participación entre las industrias de usuario final.

¿Por qué son importantes las soluciones SoftPOS para los microcomercantes?

Convierten los teléfonos Android en terminales, eliminando las tarifas de alquiler de hardware y ampliando la aceptación digital en los segmentos con mayor uso de efectivo.

¿Qué amenaza competitiva representan Wero y billeteras A2A similares?

Evitan los rieles de tarjetas basados en intercambio, ofreciendo liquidación en tiempo real y menores costos para los comerciantes que desafían el dominio de Visa y Mastercard.

Última actualización de la página el: