Tamaño y Participación del Mercado de Comercio Rápido del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

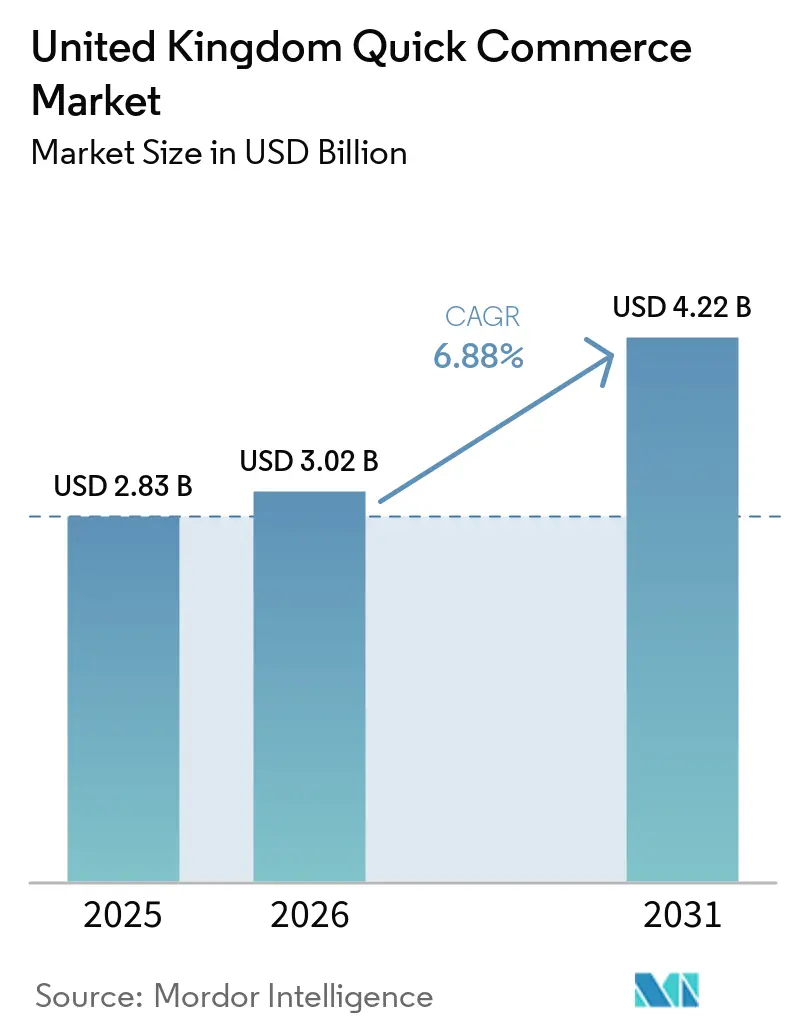

| Tamaño del mercado en el año base (2025) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 6.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido del Reino Unido por Mordor Intelligence

El tamaño del mercado de comercio rápido del Reino Unido fue valorado en USD 2.830 millones en 2025 y se estima que crecerá desde USD 3.020 millones en 2026 hasta alcanzar USD 4.220 millones en 2031, a una CAGR del 6,88% durante el período de pronóstico (2026-2031). El Reino Unido se mantuvo como la tercera economía de comercio electrónico más grande del mundo, y esta escala ayudó al comercio rápido a pasar de un experimento liderado por capital de riesgo a un canal minorista consolidado. Los hábitos de consumo formados durante el período de confinamiento 2020-2021 se mantuvieron vigentes hasta 2025, y los pedidos recurrentes se convirtieron en un motor de crecimiento más sólido que la incorporación de nuevos usuarios por primera vez. El canal está siendo moldeado actualmente por el crecimiento en la frecuencia de pedidos, una mayor densidad en los modelos de cumplimiento liderados por minoristas, y un caso de uso más amplio que va más allá de las compras de emergencia de comestibles hacia misiones de reabastecimiento rutinario y compras selectivas de productos no alimentarios. Los modelos de cumplimiento liderados por minoristas de comestibles otorgan a las cadenas establecidas una clara ventaja estructural, ya que pueden utilizar tiendas, cadenas de suministro y redes de personal existentes en lugar de construir desde cero instalaciones de tiendas oscuras completamente dedicadas. Aun así, el mercado de comercio rápido del Reino Unido sigue enfrentando presión de costos derivada de las normas de cumplimiento laboral, los cargos por entrega urbana y las obligaciones de embalaje, lo que significa que las ganancias a largo plazo dependerán de la fiabilidad, la eficiencia de rutas y la expansión disciplinada de categorías, en lugar de la captación de cuota de mercado mediante subsidios.

Conclusiones Clave del Informe

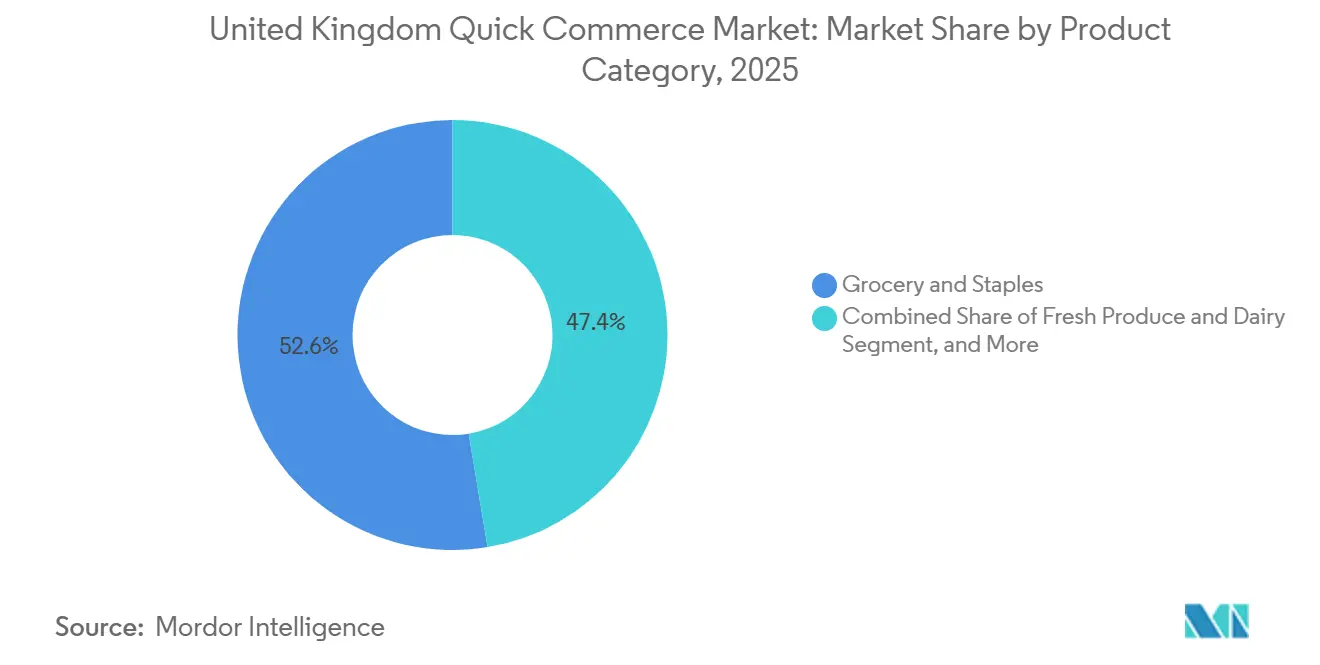

- Por categoría de producto, Comestibles y Productos Básicos representaron el 52,61% del valor del mercado en 2025, mientras que se prevé que Electrónica y Accesorios se expanda a una CAGR del 7,10% hasta 2031.

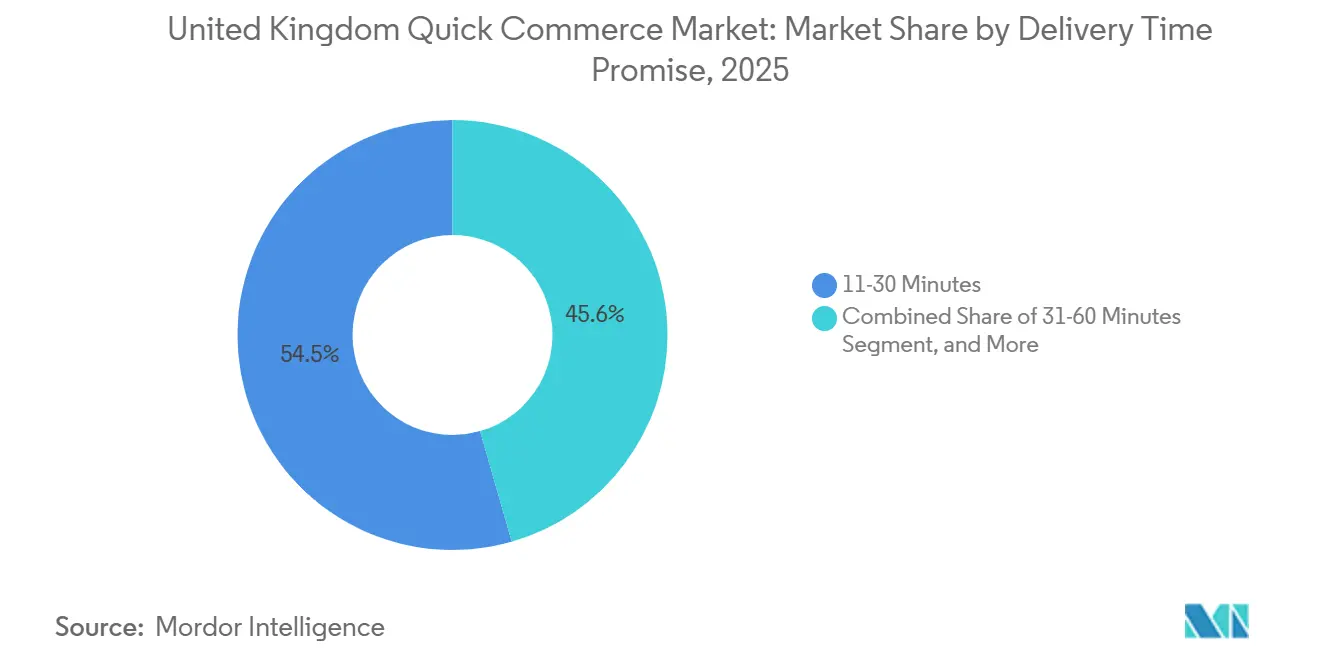

- Por promesa de tiempo de entrega, el segmento de 11-30 Minutos representó el 54,45% del valor del mercado en 2025, mientras que se proyecta que el segmento de Menos de 10 Minutos crezca a una CAGR del 7,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Rápido del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores de Hiperconveniencia en Centros Urbanos | +1.5% | Londres, Mánchester, Birmingham, con expansión hacia Leeds y Glasgow | Corto plazo (≤ 2 años) |

| Expansión de Redes de Tiendas Oscuras por Parte de las Principales Cadenas de Comestibles | +1.3% | Núcleo del Gran Londres, expandiéndose hacia metrópolis de segundo nivel | Mediano plazo (2-4 años) |

| Integración de Pronóstico de Demanda Impulsado por IA para Reducir la Falta de Existencias | +1.1% | Operaciones de plataformas con mayor enfoque de implementación en el Reino Unido | Mediano plazo (2-4 años) |

| Creciente Penetración de Teléfonos Inteligentes con 5G que Acelera los Pedidos con Prioridad Móvil | +0.8% | Inglaterra urbana e Irlanda del Norte, con progresión más lenta en Escocia rural y Gales | Corto plazo (≤ 2 años) |

| Inyección de Capital de Riesgo en Empresas Emergentes de Logística de Última Milla | +0.4% | Expansión liderada desde Londres con ambiciones nacionales más amplias | Mediano plazo (2-4 años) |

| Alianzas con Operadores de Bienes Raíces Residenciales para Microcumplimiento en Vestíbulos | +0.3% | Distritos densamente poblados de Londres, con primeros movimientos en Mánchester y Leeds | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Hiperconveniencia en Centros Urbanos

La densidad urbana se mantuvo como el impulsor de demanda más claro para el mercado de comercio rápido del Reino Unido, y esa demanda se extendió mucho más allá del reducido grupo de usuarios de la pandemia. Un estudio de encuesta de marzo de 2026 mostró que el 67% de los adultos británicos conocía los servicios de entrega rápida de comestibles, mientras que la conveniencia, con un 47%, y la velocidad, con un 43%, fueron las principales razones de uso. La misma encuesta también mostró que el 38% de los usuarios activos estaba dispuesto a cambiar de proveedor por mejores opciones de entrega, lo que señala la calidad del servicio como un factor clave de retención. El uso también se amplió entre grupos de edad, con una penetración de la Generación Z que alcanzó el 66% en 2024, mientras que el valor promedio de la cesta aumentó de GBP 30 (USD 38,4) a GBP 40 (USD 51,2) entre 2021 y 2024. Ese cambio sugiere que muchos compradores utilizan ahora el mercado de comercio rápido del Reino Unido para gastos de conveniencia planificados en lugar de compras impulsivas puntuales. El objetivo de Co-op de capturar cerca de un tercio del espacio de entrega rápida de tienda a domicilio para 2027, respaldado por una inversión de GBP 1 millón (USD 1,3 millones) en el primer año en la plataforma Peckish, refleja ese cambio de comportamiento más amplio en el comercio minorista de conveniencia urbana.[1]Deliveroo plc, "Informe Financiero Intermedio H1 2025," Deliveroo plc, dpd-12774-s3.s3.eu-west-2.amazonaws.com

Expansión de Redes de Tiendas Oscuras por Parte de las Principales Cadenas de Comestibles

La expansión de la capacidad de tiendas oscuras por parte de los minoristas de comestibles establecidos está transformando el mercado de comercio rápido del Reino Unido mediante la reutilización de activos en lugar de la construcción de nuevas instalaciones. El servicio Whoosh de Tesco operaba desde 1.600 tiendas, incluidos 180 establecimientos de gran formato, y alcanzó a más del 70% de los hogares del Reino Unido a principios de 2026, mientras que las ventas aumentaron un 47% interanual en las 19 semanas que finalizaron el 3 de enero. Este modelo es estructuralmente importante porque el cumplimiento rápido desde tiendas evita la carga anual de arrendamiento de una tienda oscura independiente, que las estimaciones situaron en más de GBP 500.000 (USD 640.000). Amazon también se adentró de forma más decidida en este modelo cuando lanzó Amazon Now desde una tienda oscura de construcción específica en Southwark en enero de 2026 y luego añadió Battersea y Lewisham, asegurando al menos 4 ubicaciones adicionales. La adquisición por parte de Tesco de 5 antiguas instalaciones de Amazon Fresh, tras el cierre por parte de Amazon de sus 14 tiendas físicas Fresh en el Reino Unido en septiembre de 2025, mostró con qué rapidez pueden reciclarse los activos físicos entre redes minoristas competidoras. El resultado es un entorno de planificación en el que los minoristas existentes pueden escalar más rápido y con menos fricción regulatoria que los operadores especializados que aún necesitan aprobaciones separadas de cambio de uso.

Integración de Pronóstico de Demanda Impulsado por IA para Reducir la Falta de Existencias

La inteligencia artificial pasó del uso experimental a la infraestructura operativa en todo el mercado de comercio rápido del Reino Unido durante 2025 y 2026. Iceland Foods completó la implementación de la plataforma de pronóstico y reabastecimiento de Invent.ai en todas las unidades de mantenimiento de existencias y más de 1.000 tiendas y centros de distribución en abril de 2026, con el sistema utilizando estacionalidad, promociones, nuevos lanzamientos y eventos puntuales para mejorar las decisiones de reabastecimiento.[2]Invent.ai, "Iceland se asocia con Invent.ai para transformar las operaciones de inventario y reabastecimiento," Invent.ai, invent.ai Waitrose también amplió el pronóstico liderado por IA a través de Blue Yonder, y el enfoque incorporó el comportamiento de las tiendas locales y la demanda estacional en la planificación de existencias, lo que respalda una mayor precisión en los pedidos para la entrega rápida. Esto es relevante porque la fiabilidad está adquiriendo tanta importancia como la velocidad en el mercado de comercio rápido del Reino Unido, especialmente cuando un artículo faltante puede interrumpir un pedido completo de reabastecimiento. Los operadores que pueden mantener una sólida visibilidad a nivel de unidad de mantenimiento de existencias están mejor posicionados para sostener las 8 o más entregas por hora por repartidor que respaldan una economía viable en zonas densas. El punto de referencia de cumplimiento en red de Ocado, con más de 30 millones de artículos procesados en 2024, una precisión de pedidos del 99,7% y una latencia de selección inferior a 2 segundos, demostró por qué la profundidad tecnológica sigue siendo una ventaja competitiva duradera.

Creciente Penetración de Teléfonos Inteligentes con 5G que Acelera los Pedidos con Prioridad Móvil

El crecimiento del 5G ha comenzado a moldear el comportamiento de compra en el mercado de comercio rápido del Reino Unido, más allá de simplemente respaldar el acceso a la red. A julio de 2025, el 5G representaba el 28% de todas las conexiones móviles del Reino Unido, un aumento de 9 puntos porcentuales respecto al año anterior, mientras que las zonas urbanas registraron tasas de conexión 5G del 29% frente al 19% en ubicaciones rurales. La cobertura 5G autónoma completa de al menos un operador de red móvil alcanzó al 83% del país, y la cobertura 5G exterior de al menos un operador llegó al 97% en 2025.[3]Ofcom, "Informe de Naciones 2025," Ofcom, ofcom.org.uk El comercio móvil representó el 61,9% del valor del comercio electrónico del Reino Unido en 2024, lo que muestra con qué fuerza los compradores ya optan por las compras a través de teléfonos inteligentes para necesidades rutinarias y urgentes. La menor latencia y la carga más rápida son relevantes en el mercado de comercio rápido del Reino Unido porque los pedidos urgentes son más susceptibles al abandono de la aplicación y del proceso de pago que las cestas estándar de comercio electrónico. Una mejor conectividad móvil también mejora la visibilidad del inventario en tiempo real entre la aplicación y el punto de cumplimiento, lo que reduce el riesgo de cancelaciones causadas por discrepancias en las existencias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas Tasas de Consumo de Capital y Desafíos en el Camino hacia la Rentabilidad | -1.2% | Nacional, afectando a todos los modelos de plataformas que operan en el Reino Unido | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria en Torno al Estatus Laboral de los Trabajadores de la Economía Colaborativa | -0.9% | Nacional, con mayor exposición a la aplicación normativa en Londres y las principales ciudades | Mediano plazo (2-4 años) |

| Aumento de los Cargos por Congestión Urbana que Incrementan los Costos de Entrega | -0.7% | Núcleo del Gran Londres, con extensión a zonas de cobro por aire limpio en otras ciudades | Corto plazo (≤ 2 años) |

| Reacción de los Consumidores contra los Residuos de Embalajes de Uso Único | -0.4% | Nacional, con adopción más temprana en Londres, Bristol y Edimburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Tasas de Consumo de Capital y Desafíos en el Camino hacia la Rentabilidad

La rentabilidad sigue siendo una de las restricciones operativas más evidentes del mercado de comercio rápido del Reino Unido, incluso después de que la fase de subsidios más agresiva se disipara. El negocio de Gopuff en el Reino Unido redujo su pérdida antes de impuestos de GBP 93,8 millones (USD 120,1 millones) a GBP 51,6 millones (USD 66,0 millones) en 2023, mientras que los ingresos aumentaron de GBP 42,8 millones (USD 54,8 millones) a GBP 78,1 millones (USD 100 millones), aunque las pérdidas acumuladas desde su entrada al mercado aún superaban los GBP 187 millones (USD 239,4 millones). Deliveroo mostró la otra cara de la situación cuando registró su primer año completo de rentabilidad en 2024, con un beneficio de GBP 2,9 millones (USD 3,7 millones) sobre un valor bruto de transacciones de GBP 7.400 millones. Ese resultado provino principalmente de una mejor eficiencia en la agrupación de pedidos y un menor gasto en marketing, más que de una reconfiguración amplia de los márgenes en la entrega rápida de comestibles. Los márgenes de las plataformas también siguen bajo presión porque los grandes socios de comestibles pueden negociar con más fuerza las comisiones a medida que escalan. En las partes menos densas del mercado de comercio rápido del Reino Unido, el punto de equilibrio sigue dependiendo de mantener 8 o más pedidos por hora por repartidor, y ese umbral sigue siendo difícil de proteger cuando la densidad de pedidos se debilita.

Incertidumbre Regulatoria en Torno al Estatus Laboral de los Trabajadores de la Economía Colaborativa

La clasificación de los trabajadores sigue siendo uno de los mayores riesgos normativos que enfrenta el mercado de comercio rápido del Reino Unido. El marco legal ya estaba definido por el fallo Uber BV contra Aslam, y el gobierno aumentó la presión en enero de 2025 al advertir a los operadores de la economía colaborativa sobre la clasificación incorrecta de trabajadores. El Ministerio del Interior abrió posteriormente una consulta en octubre de 2025 para extender las verificaciones obligatorias del derecho a trabajar a los trabajadores de la economía colaborativa y con contratos de cero horas, incluidos los repartidores, y la propuesta se cerró en diciembre de 2025. La evaluación de impacto asociada situó el costo empresarial en GBP 90 millones (USD 115,2 millones) en valor presente a lo largo de 10 años, mientras que los costos individuales de verificación oscilaban entre GBP 1,79 (USD 2,3) y GBP 8,32 (USD 10,6) según el método de verificación. Las sanciones por incumplimiento pueden alcanzar GBP 60.000 por trabajador ilegal, lo que añade un riesgo financiero directo a los modelos de plataformas con uso intensivo de mano de obra. La preocupación más amplia es que las cargas adicionales de documentación pueden reducir la disponibilidad de repartidores durante los picos de tarde y fin de semana, lo que perjudicaría la fiabilidad del servicio precisamente en los momentos en que la demanda de los clientes es más alta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Segmentos No Alimentarios se Expanden Más Rápido que los Comestibles Básicos

Comestibles y Productos Básicos representaron el 52,61% de la participación del mercado de comercio rápido del Reino Unido en 2025, lo que confirmó que las misiones de comestibles de emergencia y reabastecimiento seguían formando la base de demanda principal. Electrónica y Accesorios es el segmento de producto de más rápido crecimiento en el mercado de comercio rápido del Reino Unido, con una CAGR proyectada del 7,10% de 2026 a 2031. Ese crecimiento refleja un cambio en el comportamiento de compra, ya que los consumidores urbanos aplican cada vez más las expectativas de entrega instantánea a cargadores, auriculares y otros artículos pequeños pero de alta urgencia. Deliveroo señaló que su propuesta minorista añadió alrededor de 2.000 sitios asociados en 2024, y el segmento minorista registró un crecimiento de doble dígito en el valor bruto de transacciones en la segunda mitad del año. Cuidado Personal y Farmacia sin Receta también ganaron impulso cuando Boots amplió su servicio bajo demanda a través de Deliveroo y Uber Eats a 500 tiendas del Reino Unido en septiembre de 2025 y ofreció más de 10.000 productos con tiempos de entrega de tan solo 30 minutos.

Productos Frescos y Lácteos, Aperitivos y Bebidas, y Suministros del Hogar y Limpieza continuaron añadiendo volumen significativo en torno al núcleo de comestibles del mercado de comercio rápido del Reino Unido. Estas categorías funcionan bien porque pueden seleccionarse dentro de los mismos recorridos que los pedidos de comestibles básicos, lo que ayuda a elevar el valor promedio de la cesta sin el mismo nivel de costo adicional. Cuidado de Mascotas y Flores y Regalos se mantuvieron en menor escala, pero ambos cumplen una función útil porque tienen márgenes más sólidos y tasas de devolución más bajas que muchas otras categorías no alimentarias. Cuidado de Mascotas es especialmente relevante porque los patrones de reabastecimiento recurrente pueden respaldar un mejor valor de vida del cliente y un comportamiento de repetición más sólido. Los estándares de adquisición y cumplimiento para las categorías frescas también siguieron siendo más importantes a medida que los operadores intentaban proteger la calidad mientras ampliaban la combinación de categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Promesa de Tiempo de Entrega: La Ventana de 11-30 Minutos Sigue Siendo el Núcleo Económico

La ventana de 11-30 Minutos representó el 54,45% del tamaño del mercado de comercio rápido del Reino Unido en 2025, lo que muestra que la propuesta de servicio mayoritaria sigue situándose en el rango inferior a una hora en lugar de en el extremo de la entrega instantánea. Esta ventana coincide con la frontera de eficiencia práctica porque una tienda oscura que sirve un radio promedio de 1,8 kilómetros para repartidores en un entorno urbano denso puede soportar alrededor de 8 entregas por hora por repartidor. El segmento de Menos de 10 Minutos sigue siendo la parte de más rápido movimiento del mercado de comercio rápido del Reino Unido y se proyecta que se expanda a una CAGR del 7,22% hasta 2031. Ese impulso está vinculado a sistemas de selección robótica que pueden reducir el tiempo de preparación de 2-5 minutos a menos de 90 segundos. También está vinculado a herramientas de enrutamiento con IA que han reducido la varianza del tiempo de entrega estimado de 7 minutos a 3 minutos en rutas optimizadas.

El segmento de 31-60 Minutos y Más creció más lentamente, pero no perdió relevancia dentro del mercado de comercio rápido del Reino Unido. Tesco Whoosh amplió el caso de uso para esta ventana en octubre de 2025 cuando introdujo la entrega programada en el mismo día con cesta completa a través de socios de mensajería en coche y furgoneta. Amazon Now también entró en Londres con una promesa declarada de 30 minutos, lo que refuerza la entrega en menos de una hora como punto de entrada para una adopción más amplia de comestibles en lugar de una oferta premium de nicho. La presión de costos sigue siendo relevante en este nivel porque Transport for London elevó el Cargo por Congestión a GBP 18 (USD 23,0) por día a partir del 2 de enero de 2026, lo que fortaleció el argumento a favor de las bicicletas de carga eléctricas y los microcentros que evitan la exposición de vehículos en la zona central.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, las metrópolis de primer nivel representaron una parte significativa del valor del mercado, lo que subraya la dependencia del mercado de comercio rápido del Reino Unido de los centros urbanos, en particular Londres. El dominio de Londres se derivó de su alta densidad de población, sus distritos interiores adinerados y una sólida infraestructura de entrega establecida en los últimos años. La ciudad contaba con una confluencia de redes de entrega, incluidas DoorDash, Deliveroo, Uber Eats, Gopuff, Amazon Now, Tesco Whoosh y Zapp, que ofrecían a los consumidores opciones de entrega sin parangón. La expansión de Amazon Now desde Southwark hacia Battersea y Lewisham a principios de 2026 subrayó el papel de Londres como referente para los nuevos modelos operativos.

De aquí a 2031, las principales ciudades de Inglaterra y Escocia, excluida Londres, están preparadas para impulsar la expansión del mercado de comercio rápido del Reino Unido. Ciudades como Birmingham, Mánchester, Leeds, Sheffield y Bristol están emergiendo como los próximos focos competitivos, logrando un equilibrio favorable entre densidad urbana y facilidad operativa, a diferencia del centro de Londres. Morrisons Now demostró que el cumplimiento rápido liderado por supermercados puede prosperar en zonas de segundo nivel, utilizando su red de tiendas para la entrega nacional en una hora, sorteando los desafíos de las tiendas oscuras de la capital. Co-op, con su extensa red de tiendas de conveniencia, amplió su acceso a comestibles en línea para llegar a la mayoría de la población del Reino Unido. A principios de 2026, Tesco Whoosh había extendido sus servicios a una parte sustancial de los hogares, lo que indica que en estas ciudades el desafío radica más en lograr una densidad de pedidos suficiente para las operaciones de repartidores que en la cobertura.

Mientras que Irlanda del Norte contaba con una amplia cobertura 5G exterior de al menos un operador en 2025, Gales quedó significativamente rezagada, lo que pone de relieve la desigual preparación digital en el panorama del comercio rápido del Reino Unido. Escocia está emergiendo como un centro clave de inversión, como lo evidencia la importante iniciativa de Aldi en 2025, que incorporó pruebas de microcumplimiento y bicicletas de carga eléctricas en una estrategia de conveniencia más amplia. La densidad urbana fuera de Cardiff sigue siendo escasa, lo que sugiere un ritmo más lento para Gales. Sin embargo, el modelo de agregador de plataformas ofrece una entrada viable a las ciudades galesas a través de establecimientos de supermercados consolidados. La tendencia geográfica actual indica un mercado todavía anclado en Londres, pero cada vez más impulsado por las expansiones lideradas por minoristas en ciudades regionales y sus áreas circundantes.

Panorama Competitivo

El mercado de comercio rápido del Reino Unido está pasando de una fase fragmentada liderada por capital de riesgo a una estructura más concentrada moldeada por minoristas de comestibles establecidos, plataformas multisectoriales y un pequeño grupo de especialistas en tiendas oscuras. Tesco, Co-op, Sainsbury's y Morrisons representan el grupo liderado por minoristas, mientras que DoorDash y Deliveroo, Uber Eats y Just Eat representan la capa de plataformas multisectoriales. Gopuff, Zapp y Amazon Now conforman el extremo especialista o híbrido del campo, aunque cada uno sigue un modelo operativo diferente. La salida de Getir en abril de 2024 y el cierre anterior de Gorillas redujeron la fragmentación y desplazaron la demanda disponible hacia operadores con balances más sólidos e infraestructura más amplia.

La consolidación se aceleró en octubre de 2025 cuando DoorDash completó su adquisición de Deliveroo por GBP 2.900 millones (USD 3.700 millones), combinando la red de repartidores de Deliveroo de alrededor de 130.000 en el Reino Unido con las capacidades de despacho y aprendizaje automático de DoorDash. El informe de 2024 de Deliveroo también mostró una mejora del 50% interanual en la eficiencia de agrupación de pedidos y una reducción del 3% en el tiempo de espera de los repartidores, lo que sugiere que la tecnología y la disciplina operativa importan tanto como la escala bruta en el mercado de comercio rápido del Reino Unido. Tesco tomó un camino diferente al utilizar el cumplimiento desde tiendas y expandir Whoosh a 1.600 establecimientos, lo que le permitió ampliar su alcance sin asumir la carga total de costos fijos de un modelo de tienda oscura dedicada. Gopuff señaló otro camino estratégico cuando recaudó USD 250 millones en noviembre de 2025 para respaldar la expansión en IA, experiencia del consumidor e infraestructura, en lugar de un crecimiento liderado por descuentos. Zapp adoptó la postura opuesta al reducir su enfoque a clientes premium en zonas interiores adineradas de Londres.

Las principales oportunidades de espacio en blanco en el mercado de comercio rápido del Reino Unido se encuentran ahora en las ciudades de tercer nivel, en categorías no alimentarias de mayor margen como farmacia y electrónica, y en la monetización de medios minoristas. Los operadores más pequeños que no pueden alcanzar de forma consistente el umbral de 8 pedidos por hora por repartidor siguen bajo presión para asociarse, consolidarse o abandonar el mercado. Las cargas de cumplimiento derivadas de las normas de embalaje, las verificaciones laborales y los cargos por circulación urbana podrían reforzar la ventaja de los minoristas de comestibles establecidos, ya que esas empresas ya cuentan con sistemas de cumplimiento más amplios. Esto deja al mercado de comercio rápido del Reino Unido más consolidado que durante la era de los subsidios, pero aún lo suficientemente abierto para que los operadores diferenciados crezcan si controlan los costos y protegen la calidad del servicio.

Líderes de la Industria de Comercio Rápido del Reino Unido

Gopuff

Deliveroo plc (Hop)

Tesco plc (Whoosh)

Zapp

Amazon.com Inc. (Amazon Fresh)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Amazon lanzó tiendas oscuras de Amazon Now en Battersea y Lewisham, Londres, con al menos 4 ubicaciones adicionales en el Reino Unido aseguradas, ofreciendo entrega en 30 minutos de comestibles y artículos esenciales del hogar; el servicio opera en 35 categorías de productos y está disponible tanto para clientes Prime como no Prime, lo que señala el recompromiso de Amazon con un modelo de cumplimiento de tiendas oscuras tras el cierre de sus tiendas físicas Amazon Fresh.

- Abril de 2026: Iceland Foods completó la implementación de la plataforma de pronóstico y reabastecimiento con IA de Invent.ai en todas las unidades de mantenimiento de existencias y más de 1.000 tiendas y centros de distribución del Reino Unido, automatizando las decisiones de reabastecimiento en tiempo real; el sistema incorpora variables de estacionalidad, promociones y eventos puntuales, con el objetivo declarado de minimizar las roturas de existencias y reducir las ventas perdidas.

- Febrero de 2026: El servicio de entrega rápida Whoosh de Tesco reportó un aumento del 47% interanual en ventas en las 19 semanas que finalizaron el 3 de enero de 2026, atrayendo a más de 250.000 nuevos clientes; el servicio opera desde 1.600 tiendas del Reino Unido y ahora llega a más del 70% de los hogares del Reino Unido a través de socios como Uber Eats, Just Eat Go y Stuart.

- Enero de 2026: El Cargo por Congestión de Londres aumentó de GBP 15 (USD 19,2) a GBP 18 (USD 23,0) por día con efecto desde el 2 de enero de 2026, el primer aumento desde 2020, con la exención preexistente para vehículos eléctricos reemplazada por un descuento del 50% para furgonetas eléctricas registradas en Auto Pay, lo que incrementa directamente los costos operativos de entrega de última milla para todas las plataformas que sirven al centro de Londres.

Alcance del Informe del Mercado de Comercio Rápido del Reino Unido

El Mercado de Comercio Rápido en el Reino Unido está experimentando un crecimiento significativo, impulsado por empresas especializadas en servicios de entrega ultrarrápida. Estos negocios se centran principalmente en el cumplimiento de pedidos en línea de comestibles, artículos de conveniencia y productos esenciales del hogar, con entregas frecuentemente realizadas en un plazo inferior a 30 minutos.

El Informe del Mercado de Comercio Rápido del Reino Unido está segmentado por Categoría de Producto (Comestibles y Productos Básicos, Productos Frescos y Lácteos, Aperitivos y Bebidas, Cuidado Personal, Suministros del Hogar, Electrónica, Cuidado de Mascotas, y Flores y Regalos), Promesa de Tiempo de Entrega (Menos de 10 Minutos, 11-30 Minutos y 31-60 Minutos). Los Pronósticos del Mercado están en Valor (USD).

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Aperitivos y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Suministros del Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos y Más |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Aperitivos y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Suministros del Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos y Más |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de comercio rápido del Reino Unido?

El mercado de comercio rápido del Reino Unido fue valorado en USD 2.830 millones en 2025, se estima en USD 3.020 millones en 2026 y se proyecta que alcance USD 4.220 millones en 2031 a una CAGR del 6,88%.

¿Qué categoría de producto lidera las ventas en la entrega rápida en el Reino Unido?

Comestibles y Productos Básicos se mantuvo como la categoría más grande con una participación de valor del 52,61% en 2025, lo que muestra que las misiones de comestibles de reabastecimiento y emergencia siguen siendo el ancla de la demanda.

¿Qué ventana de entrega está creciendo más rápido en el Reino Unido?

Menos de 10 Minutos es la promesa de entrega de más rápido crecimiento, con una CAGR proyectada del 7,22% hasta 2031, aunque 11-30 Minutos sigue siendo el segmento más grande por valor actual.

¿Por qué los minoristas de comestibles están ganando ventaja sobre los operadores especializados?

Las grandes cadenas pueden utilizar tiendas, cadenas de suministro y sistemas de personal existentes como infraestructura de cumplimiento, lo que reduce los costos fijos y respalda una cobertura más amplia que los modelos exclusivos de tiendas oscuras.

¿Cuáles son los principales riesgos que enfrentan los operadores de entrega rápida en el Reino Unido?

Los mayores riesgos son los costos de cumplimiento laboral, la presión en el camino hacia la rentabilidad, los cargos por circulación urbana y la regulación de embalajes, todos los cuales pueden comprimir los ya reducidos márgenes por pedido.

Última actualización de la página el: