Tamaño y Cuota del Mercado de Terminales POS de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

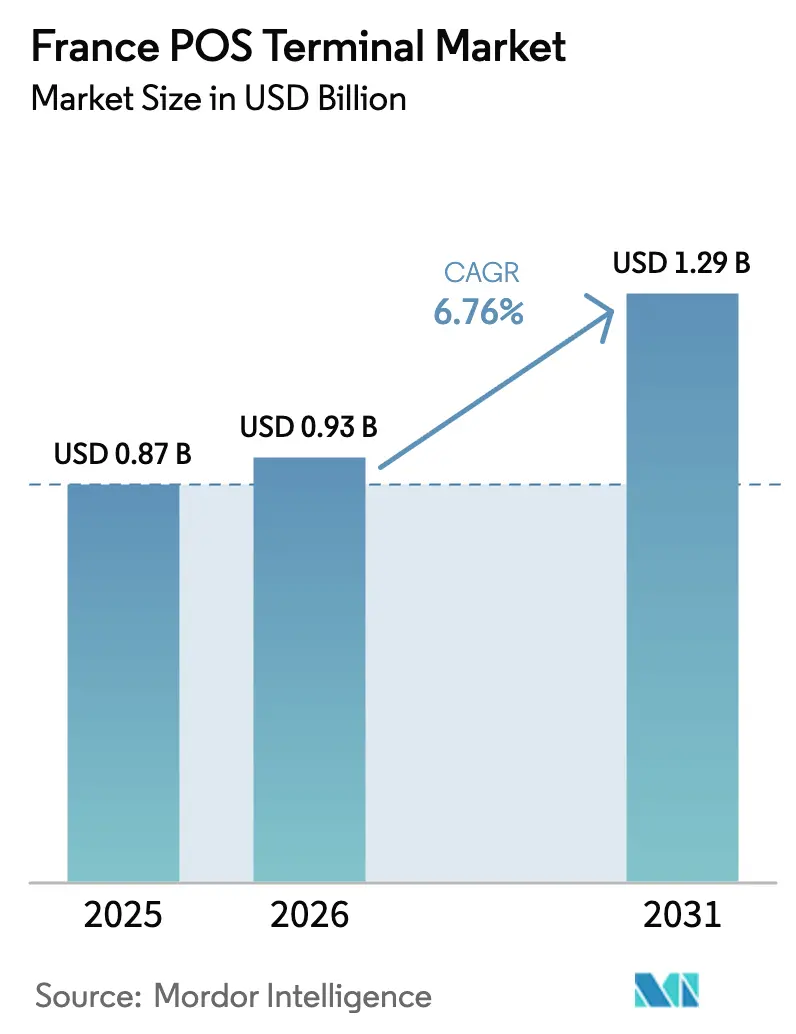

| Tamaño del mercado en el año base (2025) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Terminales POS de Francia crezca de USD 0,87 mil millones en 2025 a USD 0,93 mil millones en 2026, y se prevé que alcance USD 1,29 mil millones en 2031 a una CAGR del 6,75% durante el período 2026-2031. La expansión refleja un giro estructural hacia el comercio con uso reducido de efectivo, ya que los pagos con tarjeta superaron al efectivo por primera vez en 2024, mientras que las transacciones sin contacto ya representan más de dos tercios de la actividad con tarjeta en tienda. Los mandatos regulatorios, como la autenticación reforzada de clientes impulsada por la PSD2, la transición a la certificación de terceros NF525 y los preparativos tempranos para un euro digital, están comprimiendo los plazos de actualización y obligando a los adquirentes a priorizar hardware con criptografía ágil que pueda parchearse de forma inalámbrica. Los minoristas están sincronizando los ciclos de renovación de terminales con programas más amplios de digitalización de tiendas que integran etiquetas electrónicas de estantería, cámaras de visión artificial y feeds de inventario en tiempo real.

Mientras tanto, los microcomercantes están migrando hacia aplicaciones SoftPOS y de pago por aproximación que eliminan la barrera de capital del hardware dedicado, remodelando la dinámica competitiva en el mercado de terminales POS de Francia. Las principales fuerzas estructurales incluyen la adopción del comercio minorista omnicanal, el auge de los recorridos del consumidor con enfoque móvil y las emergentes normas de contratación sostenible que premian los dispositivos modulares y energéticamente eficientes. Las respuestas estratégicas van desde suites de gestión de dispositivos en la nube que reducen drásticamente los costes de desplazamiento técnico hasta terminales Android con API abiertas que permiten a los comerciantes integrar aplicaciones de fidelización, identificación digital y precios dinámicos en el punto de venta. Aunque Francia es un mercado de tarjetas maduro, la inminente transición a la criptografía poscuántica y las más estrictas obligaciones de PCI DSS v4.0 seguirán impulsando la demanda de reemplazo, sosteniendo un crecimiento de dígito medio incluso cuando los carriles de pago tradicionales registran menor afluencia de clientes.

Conclusiones Clave del Informe

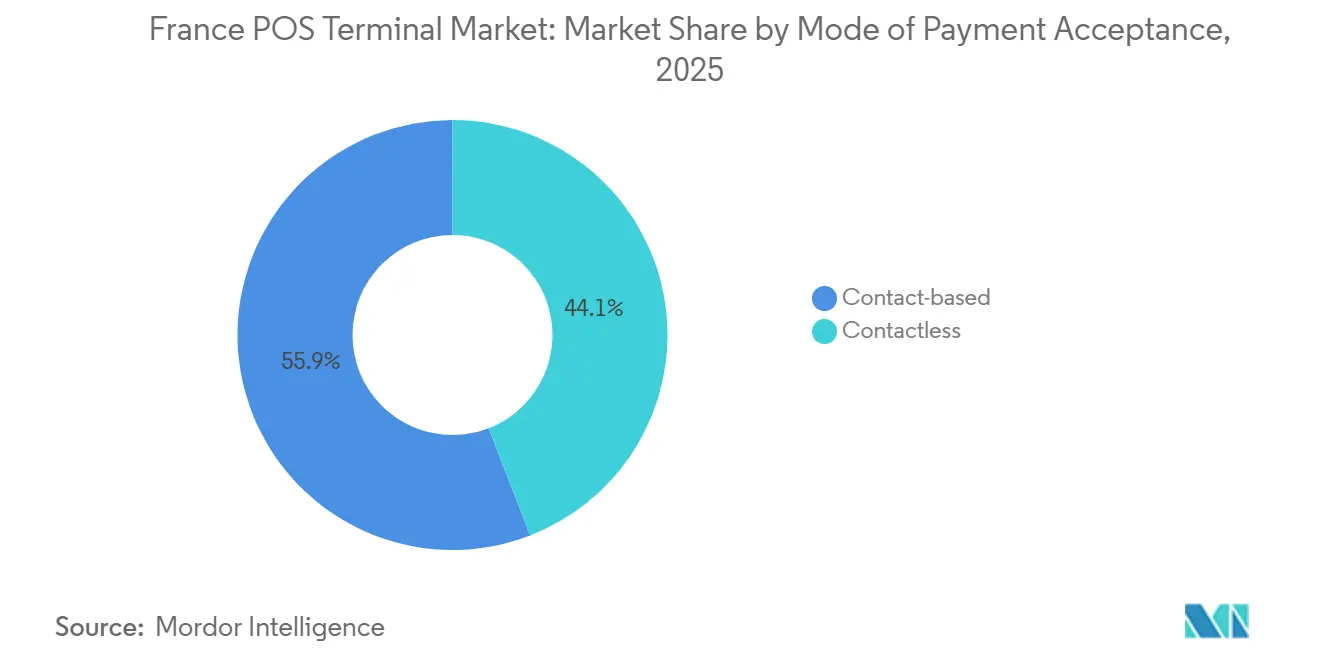

- Por modo de aceptación de pago, los terminales basados en contacto lideraron con el 55,89% de la cuota del mercado de terminales POS de Francia en 2025, mientras que los sistemas sin contacto avanzan a una CAGR del 7,43% hasta 2031.

- Por tipo de POS, los sistemas fijos captaron el 61,97% del tamaño del mercado de terminales POS de Francia en 2025; sin embargo, se proyecta que los terminales móviles y portátiles se expandan a una CAGR del 8,04% entre 2026 y 2031.

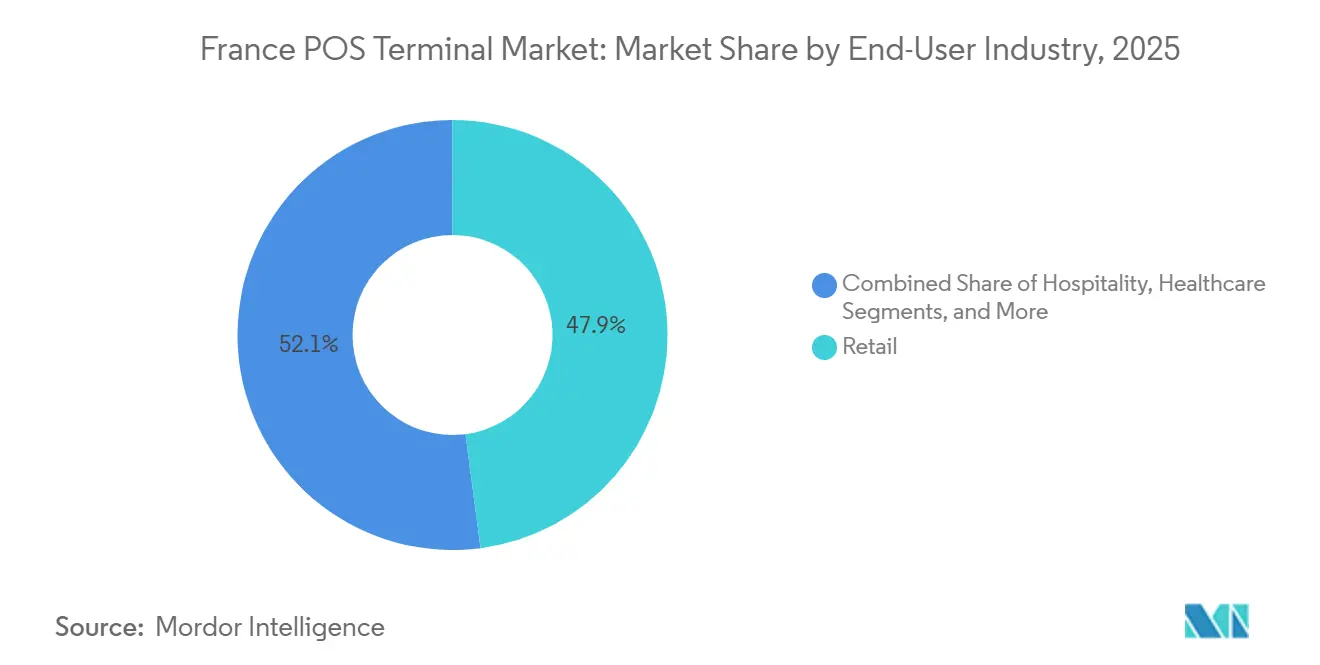

- Por industria de usuario final, el comercio minorista dominó con una cuota del 47,92% del tamaño del mercado de terminales POS de Francia en 2025, pero se prevé que el sector salud registre la CAGR más rápida del 7,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Penetración de Pagos Sin Contacto | +1.8% | Isla de Francia, Auvernia-Ródano-Alpes, Provenza-Alpes-Costa Azul | Corto plazo (≤ 2 años) |

| Digitalización del Comercio Minorista Omnicanal | +1.5% | Cadenas de hipermercados en áreas metropolitanas | Mediano plazo (2-4 años) |

| Políticas de Reducción del Uso de Efectivo y Actualizaciones de Seguridad PSD2 | +1.2% | Nacional, alineado con las directivas de la UE | Mediano plazo (2-4 años) |

| Adopción de SoftPOS y Pago por Aproximación | +1.0% | Trabajadores autónomos y microempresas a nivel nacional | Corto plazo (≤ 2 años) |

| Mandatos de Contratación con Neutralidad de Carbono | +0.4% | Minoristas del CAC 40 y grupos cooperativos | Largo plazo (≥ 4 años) |

| Verificación de Identidad Digital Presencial | +0.6% | Comercio minorista de tabaco, alcohol y farmacia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Penetración de Pagos Sin Contacto entre los Consumidores Franceses

La actividad sin contacto ya representó el 68% de los pagos con tarjeta en tienda en 2023, y los límites de velocidad impuestos por el Banco de Francia ahora exigen chipsets NFC de doble interfaz para cada nuevo terminal. Los consumidores adoptaron el pago por aproximación durante la pandemia, y el cambio de comportamiento ha persistido, ya que los pagos con tarjeta superaron al efectivo con el 48% frente al 43% del valor de las transacciones en 2024. El lanzamiento del monedero Wero en 2024 y el cese de Paylib en 2025 amplían la base de usuarios potenciales para los monederos que requieren flujos de aceptación compatibles con teléfonos inteligentes. Los fabricantes de hardware están respondiendo con terminales Android 14 que cuentan con pantallas duales y certificación EMV Nivel 3, lo que permite a los comerciantes enviar ofertas de fidelización mientras procesan transacciones por aproximación. A medida que se proyecta que los pagos iniciados desde dispositivos móviles superen el 15% del volumen en tienda para 2027, los participantes del mercado de terminales POS de Francia que integren hoy firmware con criptografía ágil y óptica preparada para QR estarán en posición de capturar un gasto de actualización desproporcionado.

Digitalización del Comercio Minorista Omnicanal que Acelera los Ciclos de Renovación de POS

Los operadores de supermercados e hipermercados aumentaron el gasto de capital en tecnología de la información un 13,9% entre 2021 y 2023, canalizando fondos hacia proyectos piloto de computación en el borde que sincronizan etiquetas de estantería, cámaras y rieles inteligentes. La tienda EdgeSense de Carrefour integra 70.000 etiquetas electrónicas y 500 cámaras, una topología que exige terminales capaces de realizar consultas de inventario en menos de un segundo y configuración remota de aplicaciones. Las fusiones, como la adquisición por parte de Auchan de las tiendas Casino por EUR 1.300 millones (USD 1.470 millones), han complicado aún más la gestión del parque de terminales, incentivando a los adquirentes a estandarizar en dispositivos conectados a la nube que puedan parchearse de forma centralizada. Los proveedores que ofrecen orquestación de dispositivos al estilo Manage-360 reducen los costes de desplazamiento técnico hasta en un 40%, un ahorro que resuena entre los minoristas que gestionan márgenes de alimentación muy ajustados. A medida que los operadores franceses replican los modelos holandeses de supermercados con enfoque digital, el mercado de terminales POS de Francia se inclinará fuertemente hacia hardware Android nativo en el borde, capaz de ejecutar múltiples microservicios en tienda.[1]VusionGroup, "Carrefour y VusionGroup presentan EdgeSense," vusiongroup.com

Políticas de la UE y Nacionales que Promueven una Economía con Uso Reducido de Efectivo y Actualizaciones de Seguridad Impulsadas por PSD2

La PSD2 revisada redujo el fraude en línea en un 40% entre 2018 y 2024, y ahora se está extendiendo a los entornos físicos a través de los requisitos de vinculación dinámica. Las normas NF525 de Francia migraron de la autodeclaración a las auditorías obligatorias de terceros en febrero de 2025, desencadenando una carrera entre los comerciantes para certificarse antes del plazo de marzo de 2026. El plan del euro digital del Banco Central Europeo de octubre de 2025 introduce pagos sin conexión que preservan la privacidad y requerirán firmware de terminal capaz de liquidación en doble libro mayor. Las capas de cumplimiento normativo, como PCI DSS v4.0, el Reglamento de Pagos Instantáneos de la UE y la Ley de Accesibilidad de la UE, impulsan colectivamente la evolución del hardware en consonancia con las normas de ciberseguridad e inclusividad. Los proveedores que obtuvieron la certificación PTS POI 7.0 de forma anticipada están mejor posicionados para aprovechar los ciclos de renovación del mercado de terminales POS de Francia a medida que los adquirentes persiguen los plazos de auditoría.

SoftPOS y Pago por Aproximación en Teléfonos Inteligentes que Reducen el Coste Total de Propiedad del Hardware para Microcomercantes

El lanzamiento de Tap to Pay en iPhone por parte de Apple en 2024 y soluciones similares de SoftPOS para Android eliminan los costes iniciales de hardware que anteriormente oscilaban entre EUR 200 y 700 (USD 226-791). Los modelos basados únicamente en comisiones por transacción resuenan entre los 3,9 millones de pymes de Francia, muchas de las cuales rechazan los cargos de alquiler de EUR 15-80 (USD 17-90) al mes por un terminal tradicional. El dispositivo todo en uno de SumUp de 2025, con un precio de EUR 199 (USD 226) y comisiones del 0,9%, subraya un impulso estructural hacia una economía de adquisición por debajo del 2%. El coste total de propiedad a tres años del SoftPOS puede ser entre un 30% y un 50% inferior al de los dispositivos heredados cuando se tienen en cuenta el mantenimiento, la recertificación y el cumplimiento normativo. A medida que más adquirentes ofrecen aplicaciones de pago por aproximación bajo marca blanca, el parque francés de 2,6 millones de terminales está preparado para la canibalización, aunque la adopción incremental por parte de los microcomercantes mantiene los envíos totales de unidades en territorio positivo.[2]SumUp, "Lectores de Tarjetas SumUp," sumup.com

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes Iniciales de Terminal y Mantenimiento | -0.9% | Trabajadores autónomos y microempresas a nivel nacional | Corto plazo (≤ 2 años) |

| Mayor Carga de Cumplimiento de PCI-DSS y SCA | -0.7% | Minoristas independientes en toda Francia | Mediano plazo (2-4 años) |

| Presión de Actualización por Criptografía Poscuántica | -0.5% | Todos los proveedores de terminales y adquirentes a nivel nacional | Largo plazo (≥ 4 años) |

| Desplazamiento del Tráfico Presencial hacia el Comercio Electrónico | -0.6% | Centros urbanos y centros comerciales suburbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Terminal y Mantenimiento para las Pymes Francesas

Los precios de compra oscilan entre EUR 50 y 700 (USD 57-791), o entre EUR 15 y 80 (USD 17-90) al mes en planes de alquiler, lo que supone una carga considerable para el fragmentado panorama de las pymes francesas. El cumplimiento anual de PCI DSS puede añadir entre USD 1.000 y 10.000 para las pequeñas empresas una vez que se tienen en cuenta el cifrado, la tokenización y los análisis trimestrales. Las auditorías de terceros de NF525 ahora cuestan entre EUR 500 y 2.000 (USD 565-2.260) por modelo de terminal cada tres años, lo que reduce el flujo de caja de las empresas que operan con márgenes ajustados. Si bien el SoftPOS puede neutralizar el desembolso en hardware, las comisiones por transacción cercanas al 2% siguen siendo prohibitivas para sectores de bajo importe como cafeterías y panaderías. Como resultado, el coste sigue siendo el principal freno a la CAGR del mercado de terminales POS de Francia, especialmente fuera de los corredores urbanos densos.[3]Stripe, "Costes de Cumplimiento de PCI DSS," stripe.com

Mayor Carga de Cumplimiento de Ciberseguridad PCI-DSS y SCA

La implementación obligatoria de PCI DSS v4.0 ha introducido 64 nuevos puntos de control, desde el acceso administrativo multifactor hasta el análisis trimestral de vulnerabilidades, aumentando las cargas de trabajo de cumplimiento en un 30%. La segmentación de redes y las suscripciones a sistemas de gestión de información y eventos de seguridad (SIEM) pueden superar los USD 50.000 anuales para los minoristas con múltiples ubicaciones. Las normas de vinculación dinámica de la PSD2 extienden la autenticación reforzada de clientes a los pagos en tienda, obligando a los adquirentes a implementar chips de elemento seguro y sensores de manipulación. Los proveedores ahora deben gestionar ramas de firmware separadas para cada jurisdicción de la UE, lo que incrementa los costes de desarrollo hasta en un 20%. La carga acumulada ralentiza los despliegues y desincentiva a los independientes a actualizar, restando 70 puntos básicos a las perspectivas de crecimiento del mercado de terminales POS de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Sin Contacto Asciende como Estándar de Doble Interfaz

Las unidades basadas en contacto aún generaron la mayor parte de los ingresos en 2025 con una cuota del 55,89% del mercado de terminales POS de Francia, aunque su dominio se está erosionando a medida que los consumidores se inclinan por la comodidad del pago por aproximación. Se prevé que los envíos con capacidad sin contacto registren una CAGR del 7,43% hasta 2031, impulsados por los límites de velocidad de la OSMP que penalizan los reintentos de chip y PIN y por la eliminación gradual del hardware de interfaz única. El tamaño del mercado de terminales POS de Francia para dispositivos sin contacto está, por tanto, en camino de superar a los modelos basados en contacto mucho antes del horizonte de previsión.

Los casos de uso emergentes, como el monedero Wero, la verificación de edad mediante QR y los pagos en euro digital sin conexión, requieren que los terminales alternen sin problemas entre NFC, QR y chip. Los proveedores están integrando pantallas duales y API abiertas de Android para permitir a los comerciantes ejecutar aplicaciones de fidelización o inventario junto con los flujos de pago. A medida que el SoftPOS prolifera, la demanda de hardware dedicado se concentra en los carriles de alto rendimiento —combustible, alimentación, transporte público masivo— donde el procesamiento rápido por aproximación y los factores de forma robustos siguen siendo indispensables.

Por Tipo de POS: Los Terminales Móviles y Portátiles Erosionan el Dominio de los Carriles Fijos

Los sistemas fijos captaron el 61,97% de los ingresos de 2025, anclando los mostradores de pago en la densa red de hipermercados de Francia. Sin embargo, se proyecta que los terminales móviles y portátiles se expandan a una CAGR del 8,04%, lo que refleja un cambio estructural hacia el servicio en mesa y en la acera. El tamaño del mercado de terminales POS de Francia para dispositivos móviles se verá impulsado por despliegues en el transporte público, como la iniciativa de autobuses sin contacto de la RATP por EUR 100 millones (USD 113 millones), y por el crecimiento de eventos al aire libre, tiendas temporales y restaurantes de servicio rápido.

Los proyectos piloto nativos en el borde muestran que los dispositivos de mano reducen el tiempo medio de espera en cola en un 25% y permiten al personal realizar ventas adicionales mientras recorren los pasillos. El SoftPOS reduce aún más el punto de entrada, permitiendo a los microcomercantes aceptar hardware de EUR 29-199 (USD 33-226) con conexiones 4G integradas, o modelos de aceptación basados en teléfono sin coste. Los carriles fijos persistirán para la compra de cesta grande en alimentación y el autopago, aunque el crecimiento del parque se inclina decisivamente hacia los dispositivos portátiles durante el período de previsión.

Por Industria de Usuario Final: La Vitale Digital Impulsa el Gasto en el Sector Salud

El comercio minorista siguió siendo el mayor comprador en el mercado de terminales POS de Francia en 2025, con una cuota del 47,92%, pero el sector salud es el claro motor de crecimiento, con una CAGR proyectada del 7,27% hasta 2031. La aplicación obligatoria para teléfonos inteligentes Vitale Digital, lanzada en noviembre de 2025, obliga a todas las farmacias, clínicas y hospitales franceses a instalar lectores NFC o de código QR para seguir siendo elegibles para el reembolso, lo que desencadena una oleada de renovación de varios años en más de 21.000 farmacias únicamente.

Los hospitales están añadiendo registros de pacientes mediante QR y pagos de comidas en las instalaciones al mismo hardware, lo que amplía aún más el número de terminales. La hostelería también registra un fuerte impulso, ya que los restaurantes y cafeterías agilizan el servicio en mesa con terminales portátiles que se sincronizan automáticamente con suites de POS en la nube. El transporte, impulsado por los despliegues de ticketing sin contacto, completa el grupo de adoptantes de rápido crecimiento y mantiene el mercado de terminales POS de Francia claramente orientado hacia conjuntos de características específicas por sector vertical.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda de Francia se concentra en la Isla de Francia, que alberga el mayor parque minorista del país, la red de transporte más grande y las sedes de los principales adquirentes. La adopción temprana de SoftPOS e iniciativas de identificación digital en la región acelera los ciclos de renovación del hardware. Auvernia-Ródano-Alpes ocupa el segundo lugar, impulsada por los flujos turísticos hacia Lyon y los centros de esquí alpinos, donde los establecimientos de hostelería adoptan terminales móviles para el pago en mesa. Provenza-Alpes-Costa Azul le sigue, con el comercio minorista de lujo y los volúmenes de los puertos de cruceros que sostienen los despliegues de terminales Android premium.

Los corredores de Gran Este y Altos de Francia muestran un crecimiento moderado, impulsado por el comercio transfronterizo con Alemania y Bélgica, respectivamente, lo que incentiva a los comerciantes a admitir monederos multidivisa y conversión dinámica de divisas. Occitania y Nueva Aquitania registran repuntes impulsados por las cooperativas agroalimentarias que digitalizan las ventas en mercados de agricultores a través de aplicaciones SoftPOS de bajo coste. Bretaña y Normandía se quedan rezagadas debido a una mayor proporción de microempresas que dependen del efectivo, aunque proyectos piloto de transporte como el programa Titre Unique de Worldline señalan un potencial futuro.

Córcega y los departamentos de ultramar representan oportunidades de nicho donde los adquirentes combinan conectividad por satélite con terminales inalámbricos robustos para superar la cobertura de banda ancha irregular. En general, la densidad urbana, la intensidad turística y los programas de subsidios regionales para la digitalización determinan el ritmo de sustitución del hardware, creando un perfil de demanda escalonado en todo el mercado de terminales POS de Francia.

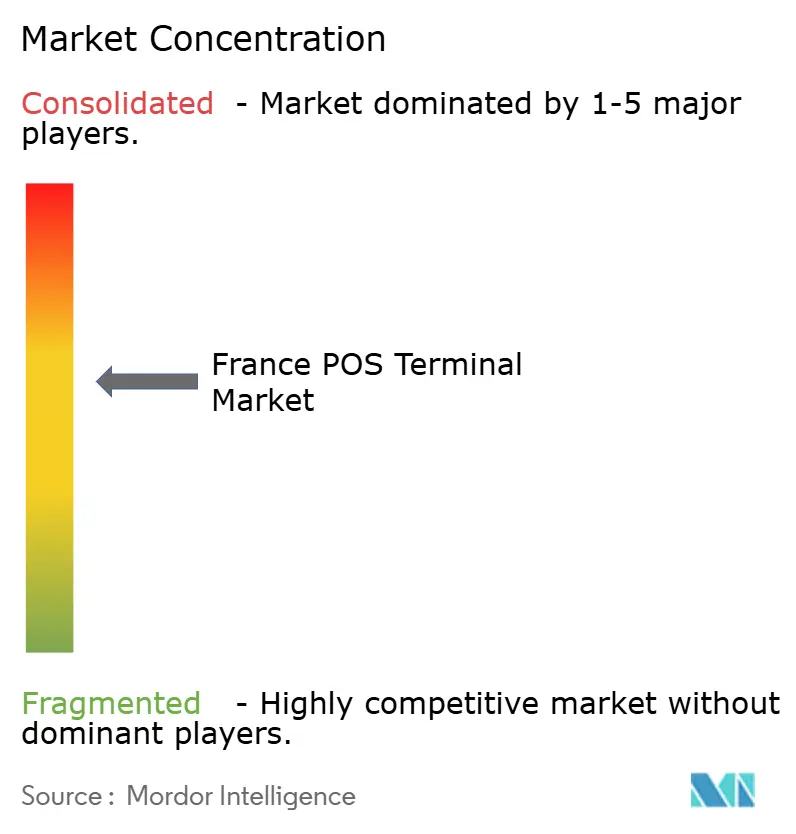

Panorama Competitivo

El mercado de terminales POS de Francia está moderadamente concentrado: los tres principales actores establecidos —Ingenico, Verifone y PAX Technology— controlan aproximadamente el 60% de la cuota combinada, mientras que una larga cola de especialistas regionales atiende micronichos verticales. La competencia se intensificó en 2025 cuando los nuevos participantes de SoftPOS, como Apple Tap to Pay, Worldline, SumUp y Zettle, redujeron los costes de entrada y desplazaron los grupos de ingresos del margen del hardware a las comisiones por transacción. Los actores establecidos respondieron con dispositivos Android modulares, umbrales más altos de contenido reciclado y plataformas de orquestación en la nube como Ingenico Manage 360, que reduce el desplazamiento técnico en un 40%.

La agilidad en la certificación está emergiendo como una ventaja competitiva. La acreditación temprana de PCI PTS POI 7.0 de Newland y el documento técnico de cumplimiento de Castles posicionan a ambas para ganar contratos de renovación impulsados por auditorías, especialmente a medida que la ANSSI insta a un firmware con criptografía ágil antes de los plazos poscuánticos. Las asociaciones también importan: la integración biométrica de Verifone con PopID incorpora la verificación de edad en el terminal, eludiendo la restricción de la CNIL sobre las cámaras de inteligencia artificial independientes, mientras que el despliegue de Castles y nexo en 7.000 estaciones de servicio de TotalEnergies destaca el valor de las arquitecturas de estándares abiertos.

Las barreras de entrada al mercado siguen siendo moderadas porque la financiación por alquiler, el SoftPOS de marca blanca y los ecosistemas de desarrolladores Android comprimen el tiempo de comercialización. No obstante, los costes de cambio aumentan una vez que los comerciantes integran aplicaciones de fidelización, inventario y análisis, lo que inclina las renovaciones hacia los actores establecidos que mantienen la compatibilidad retroactiva de las API de los dispositivos. La ponderación de la sostenibilidad en las licitaciones de los minoristas da ventaja a los proveedores que certifican plásticos reciclados, reducen el consumo en reposo y ejecutan programas circulares de recogida. En conjunto, se espera que el mercado de terminales POS de Francia siga siendo un campo de batalla entre los actores establecidos de hardware que avanzan hacia la pila de software y los nuevos participantes de tecnología financiera que buscan convertir la aceptación en una materia prima.

Líderes de la Industria de Terminales POS de Francia

Diebold Nixdorf

Zettle (Paypal)

PAX Technology

Ingenico Group SA (Worldline)

SumUp Payments Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Castles Technology publicó su documento técnico «Cumplimiento de POS en 2026» que describe las necesidades de ramificación de firmware bajo las nuevas regulaciones de la UE.

- Octubre de 2025: El Banco Central Europeo publicó un informe de progreso sobre el euro digital que requerirá actualizaciones de terminales con criptografía ágil.

- Septiembre de 2025: Ingenico presentó Manage 360, una suite de gestión de dispositivos en la nube que promete un ahorro del 40% en desplazamientos técnicos.

- Julio de 2025: SumUp lanzó su terminal todo en uno por EUR 199 (USD 226) con comisiones de tarjeta del 0,9%.

Alcance del Informe del Mercado de Terminales POS de Francia

El Informe del Mercado de Terminales POS de Francia está segmentado por Modo de Aceptación de Pago (Basado en Contacto, Sin Contacto), Tipo de POS (Sistemas de Punto de Venta Fijos, Sistemas de Punto de Venta Móviles y Portátiles), Industria de Usuario Final (Comercio Minorista, Hostelería, Salud, Transporte y Logística, Otras Industrias de Usuario Final) y Geografía (Francia). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijos |

| Sistemas de Punto de Venta Móviles y Portátiles |

| Comercio minorista |

| Hostelería |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijos |

| Sistemas de Punto de Venta Móviles y Portátiles | |

| Por Industria de Usuario Final | Comercio minorista |

| Hostelería | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento anual compuesta esperada para los terminales POS de Francia entre 2026 y 2031?

Se proyecta que el mercado de terminales POS de Francia crezca a una CAGR del 6,76% de 2026 a 2031.

¿Qué modo de aceptación de pago crece más rápido?

Los sistemas sin contacto avanzan a una CAGR del 7,43%, superando a los dispositivos basados en contacto.

¿Por qué el sector salud es el segmento vertical de más rápido crecimiento?

El despliegue nacional de la aplicación para teléfonos inteligentes Vitale Digital obliga a instalar lectores equipados con NFC o QR en farmacias y clínicas, impulsando una CAGR del 7,27% para los terminales del sector salud.

¿Cómo afectan las soluciones SoftPOS a la demanda de hardware?

Las aplicaciones SoftPOS y de pago por aproximación eliminan los costes iniciales del dispositivo, reduciendo la propiedad total hasta en un 50% y ampliando la aceptación entre 3,9 millones de pymes francesas.

¿Qué plazos regulatorios deben vigilar los comerciantes?

Los plazos clave incluyen la certificación de terceros NF525 antes del 1 de marzo de 2026 y el cumplimiento total de PCI DSS v4.0, ya en vigor desde 2024.

¿Qué empresas lideran el mercado actualmente?

Ingenico, Verifone y PAX Technology juntas controlan aproximadamente el 60% de la cuota, con SumUp, Zettle y Apple Tap to Pay generando nueva presión competitiva.

Última actualización de la página el: