Tamaño y Participación del Mercado de Comercio Rápido en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

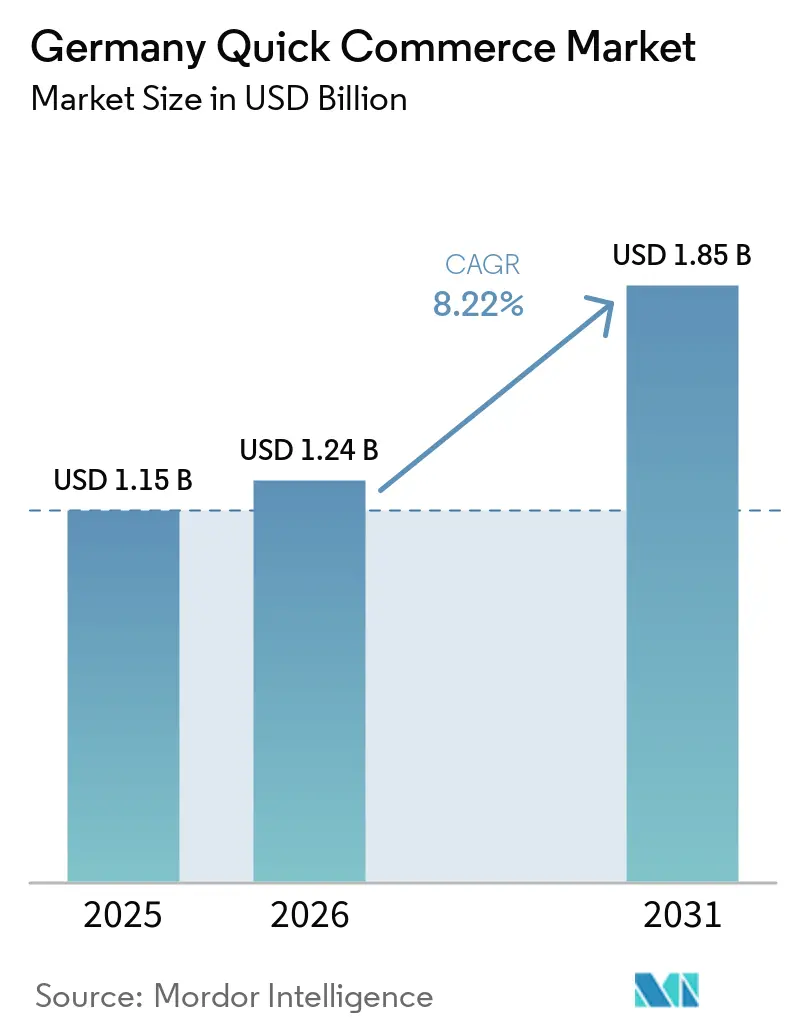

| Tamaño del mercado en el año base (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de comercio rápido en Alemania aumente de USD 1.150 millones en 2025 a USD 1.240 millones en 2026 y alcance USD 1.850 millones en 2031, creciendo a una CAGR del 8,22% durante 2026-2031. El mercado inició 2026 con un camino más claro hacia un crecimiento sostenible, dado que los operadores se centran ahora más en los márgenes de contribución, la densidad de pedidos y la eficiencia de entrega que en la expansión acelerada de la red. Las salidas de Getir y Gorillas de Alemania en mayo de 2024 eliminaron la capacidad superpuesta de tiendas oscuras y un valor bruto de mercancía en competencia estimado en EUR 560 millones (USD 607 millones), lo que dejó a los operadores restantes en un entorno más disciplinado. Esa consolidación redujo la presión de la competencia basada en subsidios y mejoró las perspectivas económicas para las plataformas supervivientes. Las condiciones de demanda siguen respaldando un mayor crecimiento, ya que Alemania cuenta con densos núcleos urbanos, una amplia base de hogares con doble ingreso y consumidores jóvenes que consideran cada vez más la entrega en menos de 30 minutos como una opción minorista normal. La próxima fase del mercado de comercio rápido en Alemania dependerá de qué operadores puedan combinar conveniencia con control de costos, mientras que las alianzas minoristas, la automatización y un alcance de categorías más amplio continúan dando forma a la expansión.

Conclusiones Clave del Informe

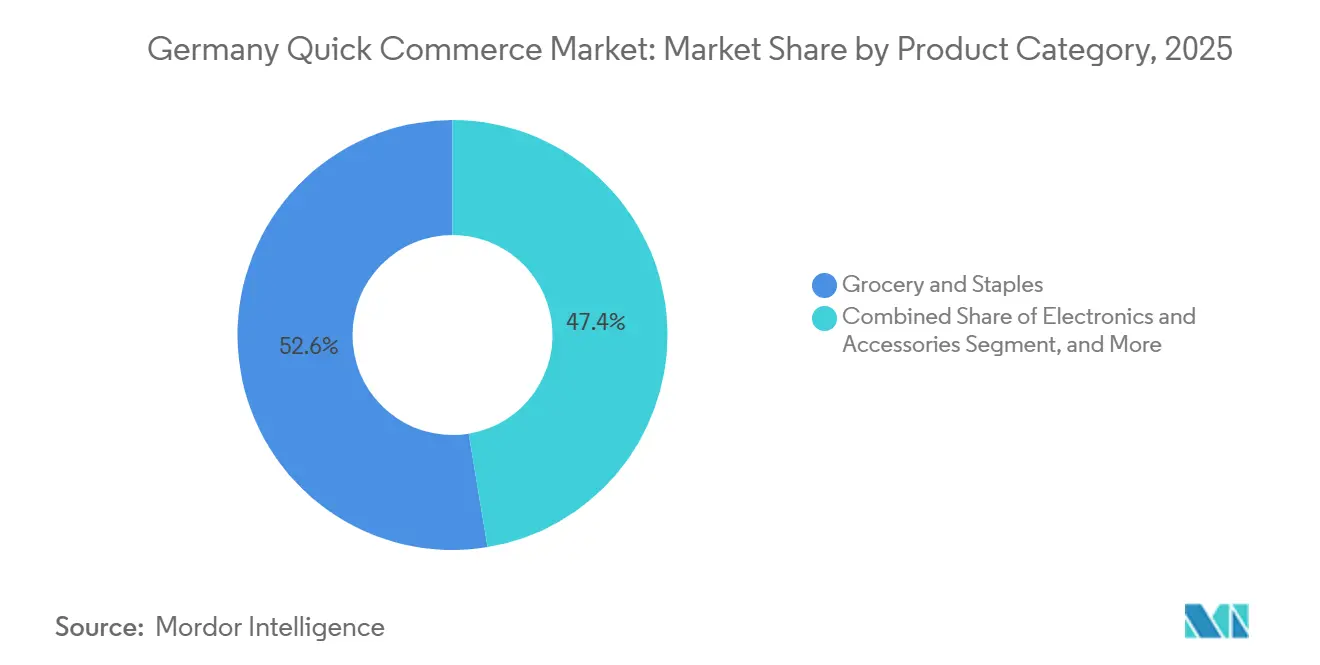

- Por categoría de producto, Comestibles y Productos Básicos representaron el 52,61% de la participación en 2025, mientras que Electrónica y Accesorios tiene previsto expandirse a una CAGR del 8,54% hasta 2031.

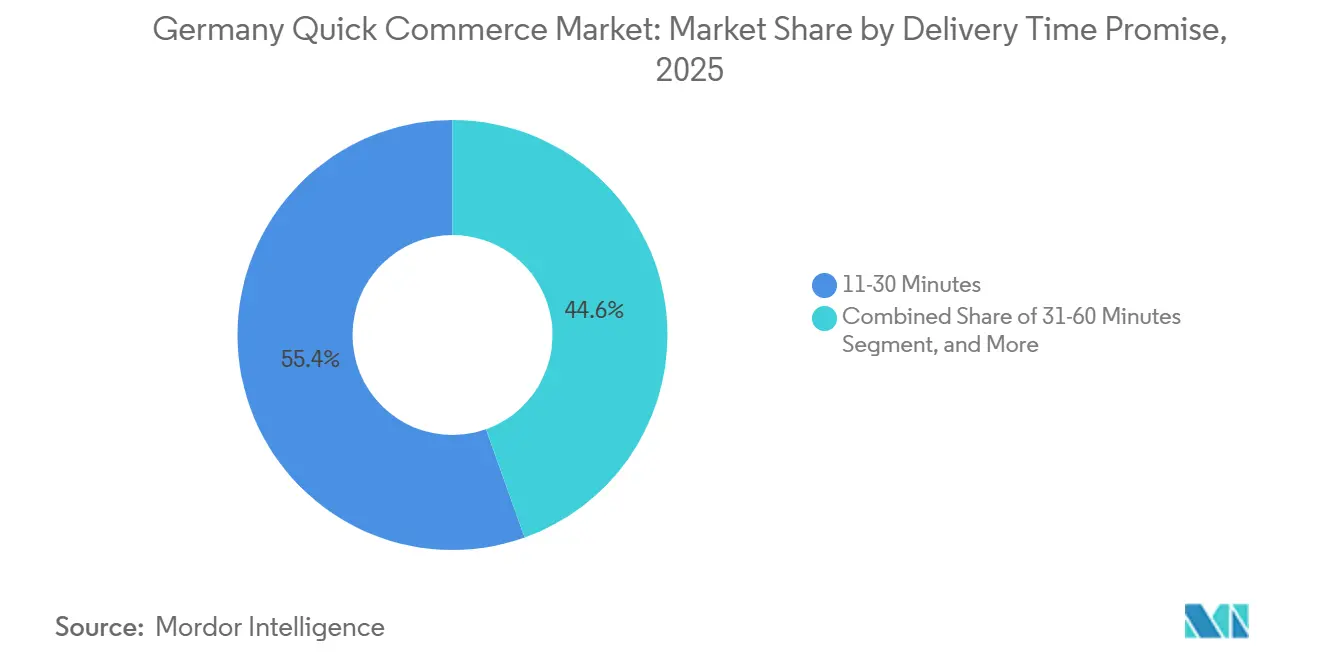

- Por promesa de tiempo de entrega, el segmento de 11-30 minutos representó el 54,45% de la participación del mercado de comercio rápido en Alemania en 2025, mientras que el segmento de menos de 10 minutos tiene previsto crecer a una CAGR del 8,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Rápido en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Conveniencia entre Hogares con Doble Ingreso | +2.5% | Nacional, más aguda en las áreas metropolitanas de Berlín, Múnich, Hamburgo, Fráncfort y Colonia | Largo plazo (≥ 4 años) |

| Creciente Población Urbana Millennial y de la Generación Z en las Principales Ciudades | +2% | Nacional, concentrada en las metrópolis de primer nivel con expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Aumento del Capital de Riesgo y Financiamiento Corporativo para el Comercio Rápido | +1.5% | Nacional, con despliegue de capital anclado en operadores con sede en Berlín e infraestructura de distribución en las áreas de Hamburgo y Múnich | Mediano plazo (2-4 años) |

| Alianzas Estratégicas entre Plataformas de Comercio Rápido y Cadenas de Supermercados | +0.8% | Nacional, con ganancias tempranas en ciudades donde Flink y REWE cooperan, más de 40 ciudades a través de Lieferando | Mediano plazo (2-4 años) |

| Subsidios Municipales para Bicicletas de Carga Eléctricas que Reducen los Costos de Entrega | +0.5% | Principales centros urbanos, programa federal de alcance nacional, suplementos municipales concentrados en Stuttgart, Berlín, Hamburgo y Colonia | Corto plazo (≤ 2 años) |

| Adopción de Centros de Microabastecimiento Impulsados por Inteligencia Artificial para Optimizar la Preparación de Pedidos | +0.4% | Expansión desde el núcleo de Asia-Pacífico, principalmente Berlín, Múnich y el área de Fráncfort, donde los centros de abastecimiento automatizados ya están en funcionamiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conveniencia entre Hogares con Doble Ingreso

Los hogares con doble ingreso siguen siendo la base de demanda más confiable para el mercado de comercio rápido en Alemania. La Oficina Federal de Estadística informó que las parejas con hijos gastaron un promedio de EUR 658 (USD 703) al mes en alimentos, bebidas y tabaco en 2025 cuando ambos miembros de la pareja tenían empleo remunerado, cifra materialmente superior al promedio nacional de los hogares.[1]Oficina Federal de Estadística, "Gasto de Consumo por Tipo de Hogar," Oficina Federal de Estadística, destatis.de Ese perfil de gasto es relevante porque estos hogares no utilizan la entrega únicamente para conveniencia ocasional, sino que están trasladando tareas domésticas recurrentes hacia servicios pagados. El mismo patrón es más pronunciado en los hogares urbanos más grandes, donde la presión del tiempo es mayor y las rutinas diarias están más comprimidas. Esto genera pedidos más frecuentes, una formación de cesta más estable y una mejor utilización de los activos de abastecimiento de proximidad. A medida que el mercado de comercio rápido en Alemania se vuelve más disciplinado, los operadores con cobertura urbana densa están mejor posicionados para convertir esta demanda recurrente en una economía unitaria más estable.

Creciente Población Urbana Millennial y de la Generación Z en las Principales Ciudades

Los consumidores millennials y de la Generación Z están redefiniendo la combinación de pedidos en el mercado de comercio rápido en Alemania. La base de usuarios de estos grupos de edad está más familiarizada con las compras de comestibles a través de aplicaciones y está más dispuesta a tratar la entrega rápida como un canal de compra habitual en lugar de un servicio ocasional. Su demanda también es más amplia que el modelo inicial exclusivo de comestibles, ya que los usuarios más jóvenes añaden cada vez más compras de belleza, artículos para el hogar, mascotas y pequeña electrónica al mismo recorrido en la plataforma. Esto amplía la oportunidad de ingresos sin requerir el mismo incremento en infraestructura de entrega. La importancia de este cambio no radica únicamente en una mayor frecuencia de pedidos, sino también en una mejor monetización entre categorías a partir de la misma base de clientes. En términos prácticos, esto convierte a los clientes urbanos jóvenes en el centro de la expansión de categorías y en la próxima etapa de crecimiento del mercado de comercio rápido en Alemania.

Aumento del Capital de Riesgo y Financiamiento Corporativo para el Comercio Rápido

La disponibilidad de capital ha seguido siendo un respaldo significativo para el mercado de comercio rápido en Alemania, incluso tras la desaceleración general del capital de riesgo. Flink recaudó USD 150 millones en septiembre de 2024 y luego aseguró otros USD 100 millones en marzo de 2026 en una ronda liderada por Prosus que valoró la empresa en USD 900 millones, lo que demostró la renovada confianza de los inversores en operadores con una ruta más clara hacia un crecimiento disciplinado. Picnic también recaudó EUR 430 millones (USD 460 millones) en noviembre de 2025 para expandir la infraestructura en el este y sur de Alemania.[2]Prosus, "Prosus Lidera una Ronda de Financiamiento de 100 Millones de Dólares en Flink," Prosus, prosus.com El entorno más amplio de empresas emergentes en Alemania sigue siendo relevante, ya que el mercado recaudó EUR 7.600 millones (USD 8.100 millones) en financiamiento en 2024 y la Iniciativa WIN tiene como objetivo EUR 12.000 millones (USD 14.000 millones) en inversión en el ecosistema de capital de riesgo para 2030. El patrón es diferente al de 2021, porque el capital se dirige ahora hacia la automatización, la eficiencia de rutas y el rendimiento del abastecimiento en lugar de hacia la conquista de territorio a gran escala. Ese cambio beneficia al mercado de comercio rápido en Alemania al favorecer a los operadores que pueden demostrar rentabilidad a nivel de centro de distribución.

Alianzas Estratégicas entre Plataformas de Comercio Rápido y Cadenas de Supermercados

Las alianzas entre plataformas y supermercados están cambiando la organización del mercado de comercio rápido en Alemania. REWE y Lieferando lanzaron un servicio de comestibles exprés en septiembre de 2024 en más de 40 ciudades alemanas, con Flink gestionando la logística desde su red de tiendas oscuras y poniendo a disposición más de 3.000 productos de REWE en un plazo de 45 minutos. Amazon y Knuspr ampliaron su alianza en Alemania a principios de 2025, poniendo la oferta de Knuspr a disposición de todos los clientes de Amazon en Berlín, Rin-Meno y Múnich, no solo para los miembros Prime.[3]Amazon Alemania, "Knuspr en Amazon.de: Entrega Rápida de Alimentos Frescos," Acerca de Amazon Deutschland, aboutamazon.de Estos acuerdos ayudan a las plataformas a asegurar surtidos más amplios y mayor credibilidad minorista, mientras que las cadenas obtienen acceso a la demanda orientada a la conveniencia sin necesidad de construir la misma red de última milla desde cero. También reducen la fricción en la adquisición, lo cual es importante en un modelo donde la disciplina de márgenes importa más que la velocidad por sí sola. El resultado es un modelo operativo más integrado en el que el mercado de comercio rápido en Alemania se sitúa cada vez más entre plataformas digitales, cadenas de suministro de supermercados y redes de abastecimiento localizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Logística de Última Milla que Erosionan la Economía Unitaria | -1.8% | Nacional, con el impacto más agudo en las metrópolis de primer nivel donde convergen los salarios de los repartidores, los alquileres de los centros y los desafíos de densidad de entregas | Largo plazo (≥ 4 años) |

| Intensificación del Escrutinio Regulatorio sobre las Tiendas Oscuras en Zonas Residenciales | -1.2% | Nacional, con actividad de aplicación más visible en Berlín; la influencia regulatoria se extiende a Hamburgo y Múnich a medida que aumenta la densidad de tiendas oscuras | Mediano plazo (2-4 años) |

| Creciente Competencia de los Modelos de Recogida en Tienda de Supermercados | -0.8% | Nacional, concentrada en ciudades donde operan REWE Abholservice y Picnic; factores de cumplimiento vinculados a la infraestructura minorista omnicanal | Mediano plazo (2-4 años) |

| Capacidad Limitada de Cadena de Frío para Productos Frescos en Centros de Microabastecimiento | -0.5% | Nacional, más restrictivo en ciudades de segundo y tercer nivel donde no existe infraestructura automatizada de microabastecimiento a múltiples temperaturas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Logística de Última Milla que Erosionan la Economía Unitaria

La entrega de última milla sigue siendo el desafío operativo más persistente en el mercado de comercio rápido en Alemania. Una investigación de la Escuela de Administración de Posgrado HHL Leipzig citada por Handelsdaten mostró costos promedio de entrega de comercio rápido de EUR 6,80 (USD 7,96) por pedido frente a ingresos promedio de EUR 5,18 (USD 6,06), lo que deja una pérdida operativa de EUR 1,63 (USD 1,17) por entrega antes de añadir los costos de almacenamiento y marketing. El contexto regulatorio también se está volviendo más costoso, ya que la Directiva de la UE sobre Trabajo en Plataformas entró en vigor en diciembre de 2024 y Alemania debe transponerla a la legislación nacional antes del 2 de diciembre de 2026, lo que aumenta el riesgo de obligaciones salariales completas para los repartidores. El cambio anterior de Wolt a un modelo laboral híbrido en Alemania incrementó los costos laborales fijos en un 17%, lo que ilustra con qué rapidez puede ajustarse la economía de la entrega cuando cambian las normas laborales. La restricción real no son solo los salarios, sino también la densidad de pedidos, ya que los operadores aún necesitan entre 500 y 1.000 pedidos diarios por tienda oscura para aproximarse a la rentabilidad. Ese umbral puede alcanzarse en el centro de Berlín, pero es más difícil de mantener en ciudades de segundo y tercer nivel donde la demanda está más dispersa.

Intensificación del Escrutinio Regulatorio sobre las Tiendas Oscuras en Zonas Residenciales

La regulación de las tiendas oscuras se está convirtiendo en una restricción cada vez más visible para el mercado de comercio rápido en Alemania. Un estudio revisado por pares publicado en Standort documentó 57 instalaciones de tiendas oscuras dentro del anillo de la S-Bahn de Berlín a partir de 2023 y encontró que cerca del 40% se encontraban en zonas residenciales o de uso mixto, lo que intensificó los conflictos por el tráfico de repartidores, el ruido y el espacio público. El estudio también reclamó un tratamiento urbanístico más claro bajo la legislación de construcción alemana, ya que los centros de microabastecimiento siguen situándose entre las clasificaciones minorista e industrial. Las ciudades alemanas no han impuesto prohibiciones generales como algunos municipios neerlandeses, pero las quejas y la aplicación selectiva ya muestran cómo el riesgo de permisos puede ralentizar el despliegue de la red. Esto importa más en los barrios que prefieren los operadores, ya que las zonas residenciales densas suelen ofrecer el mayor potencial de pedidos. Si la zonificación se vuelve más restrictiva en Berlín, Hamburgo y Múnich, la selección de ubicaciones y los plazos de expansión en todo el mercado de comercio rápido en Alemania se volverán más complicados y costosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Comestibles Dominan, pero los Segmentos Discrecionales se Aceleran

Comestibles y Productos Básicos representaron el 52,61% del tamaño del mercado de comercio rápido en Alemania en 2025, lo que confirmó que la reposición diaria del hogar seguía siendo la principal razón por la que los consumidores utilizaban estos servicios. La categoría favorece los pedidos recurrentes y una formación de cesta relativamente predecible, lo que la convierte en el punto de partida más manejable para la planificación del surtido de tiendas oscuras. Productos Frescos y Lácteos sigue siendo la categoría adyacente clave porque los operadores necesitan cestas frescas para profundizar la dependencia del hogar en la plataforma. El centro de abastecimiento de Oberhausen de Picnic, inaugurado en agosto de 2025 con una inversión de EUR 150 millones (USD 160,5 millones), utiliza 1.500 robots autónomos en 3 zonas de temperatura de -18 °C a +20 °C y puede procesar hasta 33.000 pedidos al día, lo que demostró que el abastecimiento de comestibles frescos a escala es operativamente viable. Se prevé que Electrónica y Accesorios crezca a la CAGR más rápida del 8,54% de 2026 a 2031, lo que apunta al desarrollo de un caso de uso más amplio dentro de la industria de comercio rápido en Alemania.

Snacks y Bebidas, Cuidado Personal y Farmacia sin Receta, y Artículos para el Hogar y Limpieza continúan situándose en la parte media de la combinación porque se adaptan a las necesidades de reposición de último momento y generalmente se transportan bien a través de las redes de última milla existentes. Cuidado de Mascotas, Flores y Regalos, y Otras Categorías de Productos siguen siendo más pequeños, pero son relevantes porque elevan el valor de la cesta y mejoran la economía de los pedidos sin requerir la misma complejidad de cadena de frío. La alianza nacional de Wolt con Fressnapf en 2026 mostró cómo las plataformas utilizan marcas minoristas especializadas para ampliar la combinación de productos y mantener a los clientes dentro del mismo entorno de aplicación. En toda la industria de comercio rápido en Alemania, el cambio de categoría tiene menos que ver con abandonar los comestibles y más con añadir compras discrecionales de mayor valor sobre un hábito de conveniencia ya establecido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Promesa de Tiempo de Entrega: El Estándar de 30 Minutos se Mantiene, el Segmento Ultrarrápido Gana Terreno

El segmento de 11-30 minutos representó el 54,45% de la participación del mercado de comercio rápido en Alemania en 2025, lo que demostró que la promesa de media hora se había convertido en el estándar de servicio práctico. Este intervalo de tiempo funciona porque permite a los operadores cubrir un radio más amplio desde cada ubicación y facilita la mejora de la densidad de entregas. La red de alrededor de 160 centros urbanos de Flink y un tamaño de cesta promedio superior a EUR 45 (USD 48) refleja la lógica operativa detrás de este modelo, donde la velocidad se equilibra con un valor de pedido viable. El segmento de 31-60 minutos sigue siendo importante para operadores como Picnic, cuyo modelo de rutas programadas intercambió algo de velocidad por una estructura de menor costo y ayudó a la empresa a aproximarse a EUR 600 millones (USD 641 millones) en ventas netas alemanas en 2024. En el mercado de comercio rápido en Alemania, esto significa que la oferta estándar ya no se centra tanto en la velocidad máxima sino en la conveniencia repetible a un costo viable.

Se proyecta que el segmento de menos de 10 minutos se expanda a una CAGR del 8,64% de 2026 a 2031, incluso tras la retirada de los primeros actores ultrarrápidos. Ese crecimiento proyectado refleja un modelo diferente al de la fase 2021-2022, ya que la nueva ejecución depende más de herramientas de previsión, preparación robótica y un control de inventario más estricto que de la duplicación densa de tiendas. Knuspr desplegó robótica de inteligencia artificial de Sereact en su centro de abastecimiento de Berlín a finales de 2025, con cada robot procesando hasta 600 artículos por hora y el centro apuntando a hasta 10.000 pedidos diarios. Un estudio académico de enero de 2024 encontró que extender los plazos de entrega de 15 a 60 minutos podría reducir los costos hasta en un 57%, lo que sugiere que los operadores capaces de mantener la velocidad sin absorber esos costos tendrán una ventaja significativa en el mercado de comercio rápido en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las metrópolis de primer nivel dominan el mercado de comercio rápido en Alemania, con una participación significativa concentrada en ciudades como Berlín, Múnich y Hamburgo. Berlín lidera en densidad de red, con numerosas tiendas oscuras identificadas dentro del anillo de la S-Bahn, y la mayoría de estas tiendas se encuentran en estrecha proximidad a competidores, lo que indica una cobertura integral del centro de la ciudad. Los estudios destacan que la ubicación de las tiendas oscuras se alinea con distritos de mayor poder adquisitivo, lo que subraya el papel central de Berlín en el mercado. El apoyo federal a las bicicletas de carga eléctricas también desempeña un papel crucial a nivel municipal, ya que el programa de subsidios de Alemania cubre una parte de los costos de adquisición de bicicletas de carga eléctricas de uso comercial, impulsando la logística sostenible. Múnich y el corredor Rin-Meno también han fortalecido sus posiciones, respaldados por el enfoque de Knuspr en la rentabilidad y su uso de robótica en ubicaciones clave para mejorar la eficiencia operativa.

El oeste de Alemania ha emergido como una región altamente competitiva para la expansión en el mercado intermedio. Los centros estratégicos y los centros de distribución de Picnic respaldan una red en crecimiento que tiene como objetivo poner a una proporción significativa de hogares dentro de su alcance en los próximos años. Colonia se beneficia de la colaboración entre REWE y Flink, mientras que Hamburgo sigue siendo un mercado disputado con competencia de los servicios exprés de REWE, Wolt Market y los esfuerzos de expansión regional de Knuspr. Un análisis publicado a finales de 2025 reveló que los viajes de compras en transporte público en las principales ciudades de Alemania son significativamente superiores a la media nacional, lo que proporciona a las plataformas de entrega una ventaja estructural en las zonas urbanas densas donde la dependencia del automóvil privado es menor. Estos factores hacen que los corredores urbanos del oeste sean estratégicamente vitales, combinando densidad de población, infraestructura minorista y comportamiento del consumidor propicio para la reposición a través de aplicaciones.

El este y el sur de Alemania están menos desarrollados en términos de penetración de mercado, pero representan objetivos claros para el próximo ciclo de inversión en el mercado de comercio rápido en Alemania. La expansión de Picnic hacia ciudades como Dresde, Leipzig y Múnich, junto con el desarrollo de Knuspr cerca de Schönefeld para mejorar la cobertura de códigos postales de Berlín, demuestra cómo los operadores están extendiendo su alcance más allá de los núcleos urbanos iniciales. El tipo de cambio promedio entre el euro y el dólar estadounidense utilizado en este análisis sigue siendo la base para las cifras financieras reportadas para 2024.

Panorama Competitivo

El mercado de comercio rápido en Alemania está moderadamente concentrado tras las salidas de Getir y Gorillas en 2024, con Flink liderando entre los operadores especializados mientras que Picnic, Knuspr, REWE y los modelos liderados por plataformas continúan ejerciendo una presión competitiva significativa. El mercado no está dominado por una sola empresa, lo que mantiene los precios, la velocidad de abastecimiento y la amplitud de categorías bajo presión constante. La estrategia se ha dividido claramente en 2 modelos: los agregadores con activos ligeros como Wolt y Lieferando monetizan redes de socios, mientras que los operadores verticalmente integrados como Flink y Picnic mantienen un control más estricto sobre el inventario y la preparación de pedidos. Esa división importa porque el control sobre el abastecimiento puede mejorar la fiabilidad, pero también requiere un mayor compromiso de capital. El mercado de comercio rápido en Alemania es, por tanto, competitivo no solo en la adquisición de clientes, sino también en la elección entre coordinación de plataformas e infraestructura propia.

Las principales áreas de espacio en blanco siguen estando en la entrega de productos frescos y congelados con cadena de frío habilitada fuera de las 5 principales ciudades, los medios minoristas vinculados a flujos de pedidos de alta frecuencia, y el suministro empresarial para pequeñas oficinas y tiendas locales. El movimiento de Flink hacia la entrega al día siguiente y sin prisa junto con su oferta principal de 30 minutos mostró que los operadores están ampliando los niveles de conveniencia en lugar de tratar la velocidad como el único punto de diferenciación. El piloto Drive and Go de REWE y las pruebas de recogida en tienda de Lidl mostraron que los supermercados establecidos también están reduciendo la fricción de maneras que pueden competir con la entrega rápida en misiones seleccionadas. La decisión del Grupo Rohlik de posicionar su software de logística Veloq como una propuesta de licencia independiente también sugirió que el abastecimiento algorítmico se está convirtiendo en una fuente de ventaja competitiva más sólida que la densidad de red por sí sola. El plazo pendiente de transposición de diciembre de 2026 para las normas de trabajo en plataformas de la UE añade otra capa de presión, ya que una mayor automatización puede ayudar a los operadores a compensar el costo de obligaciones laborales más estrictas.

Varios movimientos recientes muestran cómo evoluciona la competencia en la práctica. La ronda de financiamiento de crecimiento de USD 100 millones de Flink en marzo de 2026, liderada por Prosus, le dio a la empresa margen para aperturas selectivas de centros e inversiones operativas adicionales tras un difícil período de valoración. La apertura del centro de Oberhausen por parte de Picnic en agosto de 2025 y su ronda de financiamiento de noviembre de 2025 fortalecieron su capacidad para escalar el abastecimiento de comestibles frescos en Alemania con una base más automatizada. Amazon y Knuspr ampliaron su alianza en febrero de 2025, lo que aumentó el alcance de Knuspr a través de una tienda digital de alto tráfico en Berlín, Rin-Meno y Múnich. Estos movimientos mantienen la intensidad del mercado de comercio rápido en Alemania, ya que cada actor líder está fortaleciendo un palanca diferente: financiamiento, automatización, acceso minorista o profundidad de abastecimiento local.

Líderes de la Industria de Comercio Rápido en Alemania

Flink SE

Getir Germany GmbH

Gorillas Technologies GmbH

Wolt Enterprises Deutschland GmbH

Uber Eats Germany GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Flink SE cerró una ronda de financiamiento de crecimiento de USD 100 millones liderada por Prosus, con la participación de inversores existentes y el nuevo respaldo de Btomorrow Ventures, el brazo de capital de riesgo corporativo de BAT, con una valoración posterior a la ronda de USD 900 millones. Los fondos están destinados a aperturas selectivas de centros en regiones alemanas seleccionadas durante 2026 e inversiones operativas en los Países Bajos.

- Marzo de 2026: Picnic anunció que está en camino de superar EUR 1.000 millones (USD 1.070 millones) en ingresos alemanes en 2026, con el lanzamiento de marzo de 2026 en Múnich sumándose a la cobertura en Dresde y Leipzig, incorporadas en 2025. Picnic proyecta que el 40% de los hogares alemanes estará dentro de su radio de entrega a finales de 2026.

- Febrero de 2026: Flink relanzó su presencia en la plataforma de Wolt en Alemania, con tiendas activas en Berlín-Mitte y Tempelhof-Schöneberg, revirtiendo su consolidación de finales de 2024 exclusivamente en Lieferando. Flink exploró simultáneamente el uso de su flota de repartidores para entregas de restaurantes de Uber Eats como subcontratista de logística de terceros para mejorar la utilización de los repartidores.

- Febrero de 2026: REWE y Cimcorp completaron la automatización de la cadena de suministro de alimentos frescos de REWE en su centro logístico de Oranienburg, que distribuye frutas y verduras a más de 370 supermercados y 580 tiendas en el área metropolitana de Berlín, procesando aproximadamente 29.000 unidades diarias.

Alcance del Informe del Mercado de Comercio Rápido en Alemania

El Mercado de Comercio Rápido en Alemania está experimentando un crecimiento sustancial, impulsado por empresas especializadas en la entrega rápida de pedidos en línea. Estas empresas se centran principalmente en comestibles, artículos de conveniencia y productos esenciales para el hogar, atendiendo la creciente demanda de servicios de entrega más rápidos y eficientes. Los pedidos se cumplen frecuentemente en un plazo de 30 minutos, lo que se ha convertido en un diferenciador clave en este mercado. La conveniencia que ofrecen estos servicios está redefiniendo el comportamiento del consumidor e impulsando la competencia entre los actores del mercado. Esta tendencia pone de relieve la creciente importancia de la velocidad y la fiabilidad en el panorama del comercio electrónico.

El Informe del Mercado de Comercio Rápido en Alemania está Segmentado por Categoría de Producto (Comestibles y Productos Básicos, Productos Frescos y Lácteos, Snacks y Bebidas, Cuidado Personal y Farmacia sin Receta, Artículos para el Hogar y Limpieza, Electrónica y Accesorios, Cuidado de Mascotas, Flores y Regalos, Otras Categorías de Productos), Promesa de Tiempo de Entrega (Menos de 10 Minutos, 11-30 Minutos, 31-60 Minutos y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Snacks y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Artículos para el Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos y Más |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Snacks y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Artículos para el Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos y Más |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de comercio rápido en Alemania?

El tamaño del mercado de comercio rápido en Alemania asciende a USD 1.240 millones en 2026 y se prevé que alcance USD 1.850 millones en 2031, creciendo a una CAGR del 8,22% durante 2026-2031.

¿Qué categoría de producto lidera el gasto en plataformas de entrega rápida en Alemania?

Comestibles y Productos Básicos lideró en 2025 con una participación del 52,61%, ya que la reposición recurrente de alimentos y artículos del hogar sigue siendo el caso de uso principal de los servicios de entrega rápida.

¿Qué ventana de entrega prefieren más los consumidores alemanes?

La promesa de 11-30 minutos lideró con una participación del 54,45% en 2025, lo que demuestra que los clientes valoran el servicio rápido, pero dentro de un modelo que los operadores pueden gestionar de manera más eficiente.

¿Por qué mejoró la rentabilidad tras la consolidación de 2024?

Las salidas de Getir y Gorillas eliminaron la capacidad superpuesta de tiendas oscuras y la fuerte presión de subsidios, lo que mejoró el entorno operativo para los actores restantes.

¿Qué empresas están dando forma a la competencia en Alemania?

Flink lidera entre los operadores especializados, mientras que Picnic, Knuspr, REWE, Wolt y Lieferando dan forma a la competencia a través del financiamiento, la automatización, las alianzas con supermercados y un alcance de categorías más amplio.

Última actualización de la página el: