Tamaño y Participación del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

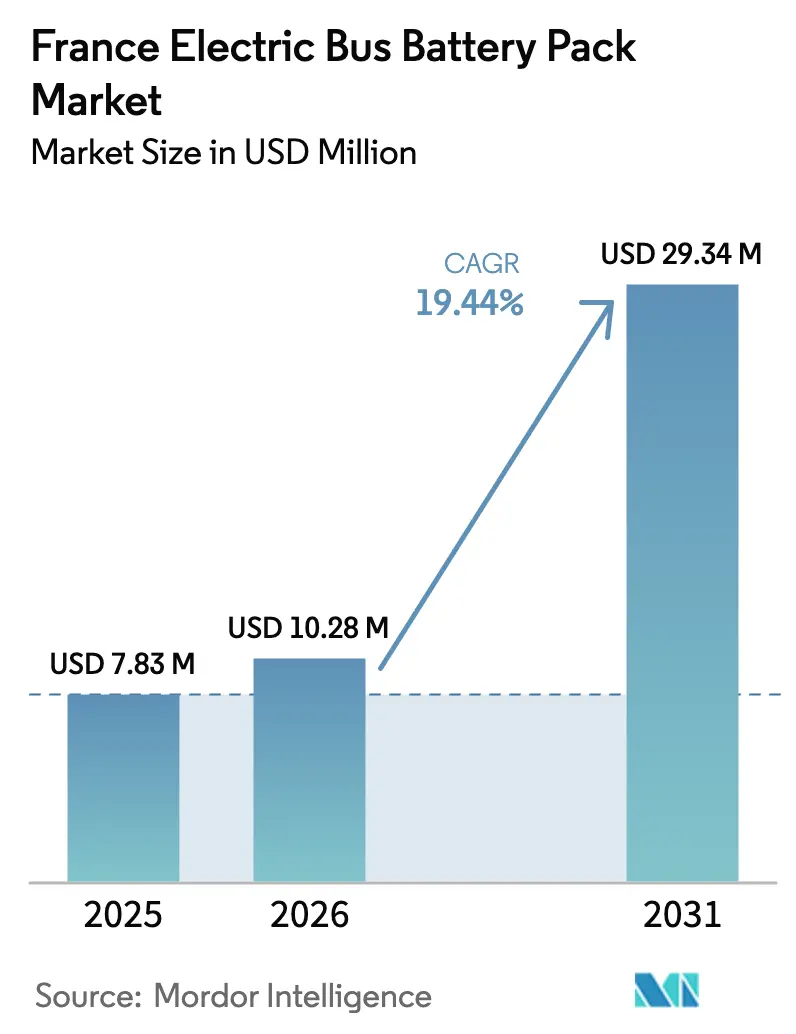

| Tamaño del mercado en el año base (2025) | 7.83 Millones de dólares |

| Tamaño del Mercado (2026) | 10.28 Millones de dólares |

| Tamaño del Mercado (2031) | 29.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Francia por Mordor Intelligence

El tamaño del mercado francés de paquetes de baterías para autobuses eléctricos fue valorado en USD 7,83 millones en 2025 y se espera que crezca de USD 10,28 millones en 2026 a USD 29,34 millones en 2031, a una CAGR del 19,44% durante 2026-2031. Francia está expandiendo rápidamente su infraestructura de vehículos eléctricos (VE), impulsada por estrictos mandatos de cero emisiones en múltiples zonas de bajas emisiones. Un amplio subsidio de «Compra Europea de Baterías» impulsa aún más esta tendencia. Los operadores están acelerando la renovación de sus flotas diésel, comprimiendo significativamente el plazo para cumplir con los plazos de conformidad. Si bien la electrificación de los depósitos avanza a ritmo acelerado, persiste una brecha: solo una fracción de los sitios planificados en Île-de-France están operativos, lo que genera un desajuste entre las entregas de autobuses y la disponibilidad de carga. El mercado de paquetes de baterías está experimentando una bifurcación en el suministro. Los fabricantes asiáticos de celdas han asegurado insumos de litio y cátodo a bajo costo, un logro que los integradores europeos de paquetes no pueden igualar fácilmente. Mientras tanto, la gigafábrica de ACC en Hauts-de-France está reforzando la producción doméstica de NMC de alto níquel, haciéndola elegible para subsidios mejorados. A medida que los precios del LFP disminuyen y emergen los precios del LMFP, esta tensión de costos se intensifica. En respuesta a la volatilidad de las materias primas, las licitaciones regionales ahora favorecen las químicas libres de cobalto. Los pilotos de carga de alta potencia, encabezados por el sistema de tierra de alta capacidad de Alstom en el corredor Tzen 4, muestran el potencial de las arquitecturas avanzadas, apoyando ciclos de servicio extendidos con recargas rápidas.

Conclusiones Clave del Informe

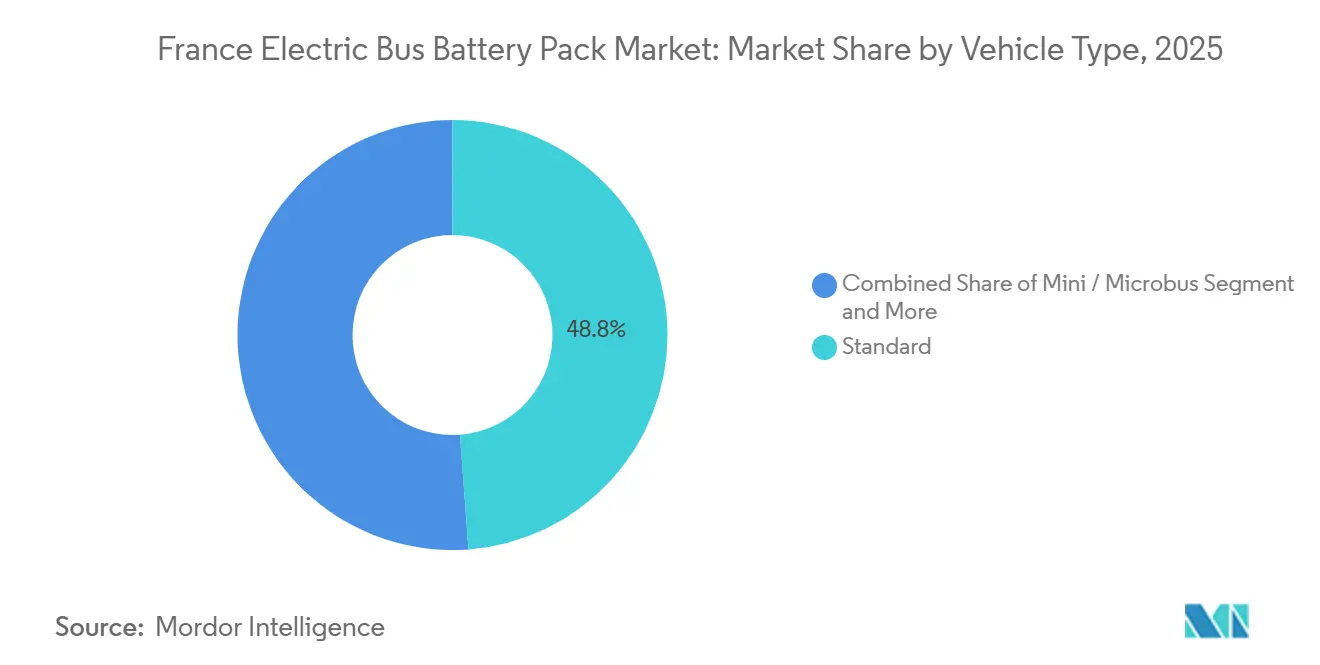

- Por tipo de vehículo, los autobuses estándar de 12 metros capturaron el 48,82% de la participación del mercado francés de paquetes de baterías para autobuses eléctricos en 2025, mientras que se prevé que las variantes articuladas de 18 metros se expandan a una CAGR del 23,69% hasta 2031.

- Por propulsión, los vehículos eléctricos a batería representaron el 83,16% del mercado francés de paquetes de baterías para autobuses eléctricos en 2025 y se proyecta que registren una CAGR del 24,98% durante 2026-2031.

- Por química de batería, el LFP lideró con el 61,29% de la participación del mercado francés de paquetes de baterías para autobuses eléctricos en 2025, mientras que el LMFP está preparado para crecer a una CAGR del 23,73% hasta 2031.

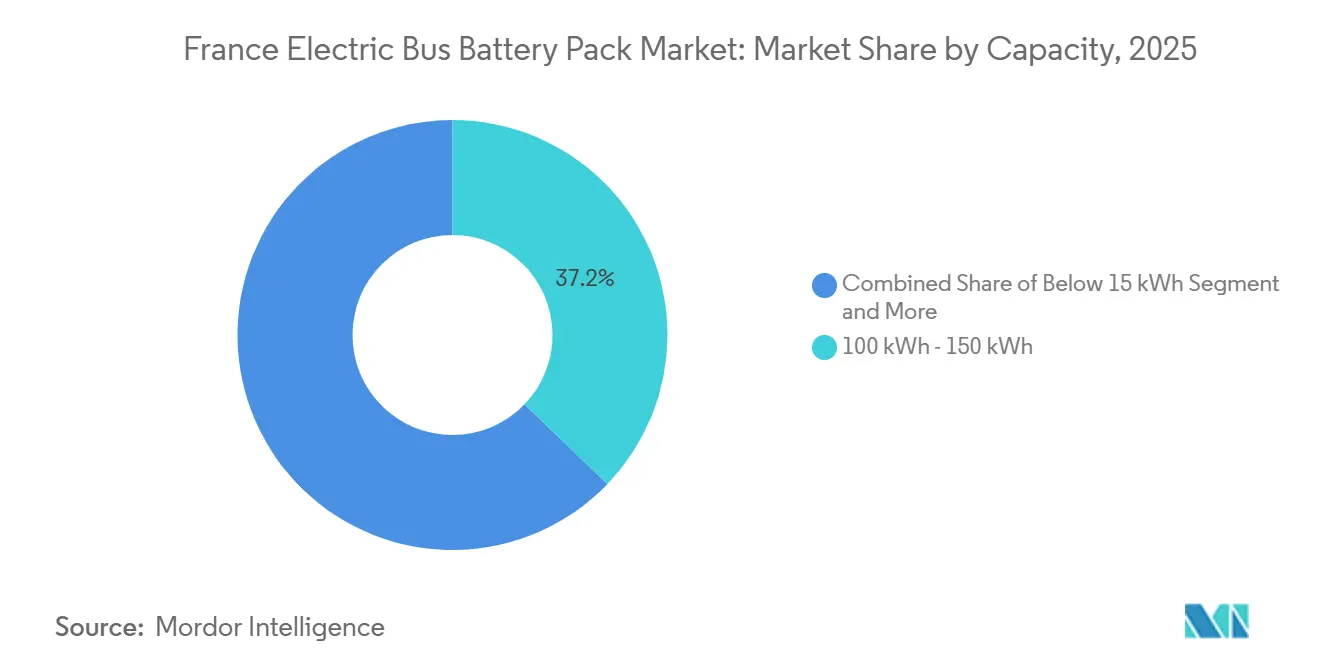

- Por capacidad, los paquetes de 100-150 kWh representaron el 37,19% del mercado francés de paquetes de baterías para autobuses eléctricos en 2025; los sistemas por encima de 150 kWh registraron la CAGR más rápida del 23,61% hasta 2031.

- Por forma de batería, las celdas prismáticas comandaron una participación del 44,21% en 2025, y se prevé que las celdas tipo bolsa se expandan a una CAGR del 24,01%.

- Por clase de voltaje, los paquetes de 600-800 V representaron el 37,18% del mercado francés de paquetes de baterías para autobuses eléctricos en 2025; los sistemas por encima de 800 V crecerán a una CAGR del 24,42%.

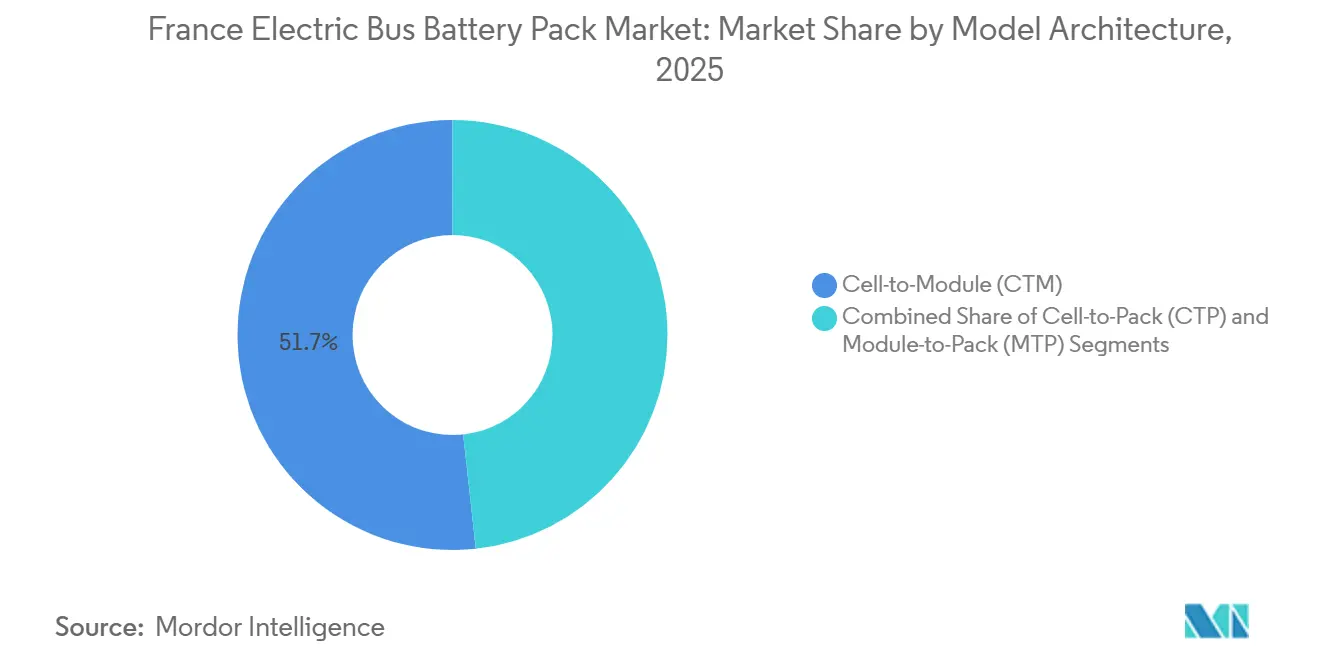

- Por arquitectura de módulo, los diseños de celda a módulo mantuvieron una participación del 51,73% en 2025, mientras que los formatos de celda a paquete están preparados para crecer a una CAGR del 23,38%.

- Por componente, los cátodos capturaron el 40,52% de la participación del mercado francés de paquetes de baterías para autobuses eléctricos en 2025, mientras que los separadores verán una CAGR del 23,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Electrificación Urbana | +4.2 % | París, Lyon, Marsella, Toulouse | Corto plazo (≤ 2 años) |

| Reducción de Costos de LMFP (Fosfato de Manganeso Hierro y Litio) / LFP (Fosfato de Hierro y Litio) | +3.8 % | Tendencia global, adquisición en Francia | Mediano plazo (2-4 años) |

| Subsidios de «Compra Europea de Baterías» | +2.9 % | Nacional | Mediano plazo (2-4 años) |

| Licitaciones de Transporte de Cero Emisiones | +2.1 % | Redes regionales | Largo plazo (≥ 4 años) |

| Líneas Piloto de Estado Sólido | +1.7 % | Centros nacionales de I+D | Largo plazo (≥ 4 años) |

| Arrendamiento de Baterías de Segunda Vida | +1.4 % | Francia y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Electrificación en Zonas Urbanas de Bajas Emisiones

Doce ciudades ZFE-m exigen una transición completa a autobuses de cero emisiones, acelerando la retirada de las flotas diésel incluso si aún tienen vida útil restante. La RATP, que actualmente opera un número significativo de autobuses eléctricos, enfrenta el desafío de aumentar sustancialmente sus entregas anuales para cumplir con su objetivo. Los grandes operadores aseguran sus posiciones con compromisos a largo plazo, ejemplificados por un contrato plurianual con Iveco para un gran número de autobuses. En contraste, las ciudades más pequeñas optan por acuerdos de arrendamiento, transfiriendo la propiedad de las baterías a proveedores como Forsee Power. Además, las prolongadas aprobaciones de la norma UN R100 Rev 3, que pueden requerir un tiempo considerable para los nuevos diseños de paquetes, representan un obstáculo significativo para los nuevos participantes en el mercado [1]"Estrategia Francesa para la Movilidad Limpia," Ministerio de Transición Ecológica, ECOLOGIE.GOUV.FR.

Reducción del Costo en USD/kWh para las Químicas LMFP (Fosfato de Manganeso Hierro y Litio) / LFP (Fosfato de Hierro y Litio)

Con el tiempo, el costo de las celdas de fosfato de hierro y litio (LFP) ha experimentado una notable disminución, convirtiéndolas en una opción rentable para diversas aplicaciones. Mientras tanto, las celdas de fosfato de manganeso hierro y litio (LMFP), que cuentan con una mayor densidad de energía, también se están volviendo más asequibles. Esta mayor eficiencia y mejores capacidades de almacenamiento de energía las hacen especialmente atractivas para los operadores de autobuses que atienden rutas suburbanas e interurbanas de mayor distancia. Además, la creciente adopción de celdas LMFP se alinea con la creciente demanda de soluciones de energía sostenibles y eficientes en el sector del transporte.

Subsidios Franceses de «Compra Europea de Baterías»

Los operadores bajo CEE TRA-EQ-128 pueden recuperar una cantidad significativa por autobús, con el monto aumentando sustancialmente para aquellos que utilizan celdas fabricadas en la UE. Si bien los reclamos se reembolsan después de la entrega, las flotas municipales necesitan prefinanciar el capital. Esta presión financiera ha limitado la adopción de autobuses elegibles. En un movimiento estratégico, Stellantis está agrupando las baterías de ACC con las ventas de Iveco, asegurando que los clientes se beneficien del nivel de subsidio más alto. Los fondos públicos no solo fluyen hacia la construcción de gigafábricas, sino que también se dirigen directamente a los compradores de vehículos. Esto crea un ciclo de retroalimentación políticamente sensible, especialmente en medio de crecientes presiones fiscales.

Modelos de Negocio de Arrendamiento de Baterías de Segunda Vida

Connected Energy y Forsee Power se han asociado para reutilizar baterías de autobuses eléctricos para almacenamiento estacionario de energía. Su innovador modelo permite a las agencias de tránsito reducir los costos iniciales facilitando intercambios de baterías a mitad de vida mediante arrendamiento. Este enfoque extiende el ciclo de vida de las baterías de autobuses eléctricos y proporciona una solución sostenible de almacenamiento de energía. Si este modelo gana tracción, promete fortalecer una economía circular, reducir los residuos y disminuir los gastos de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Níquel y el Cobalto Posterior a 2025 | -3.1 % | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Lenta Implementación de Cargadores de Depósito de 600-800 V | -2.8 % | Infraestructura nacional | Mediano plazo (2-4 años) |

| Brecha de Competencias en Gestión Térmica de Paquetes | -1.9 % | Talento de ingeniería nacional | Largo plazo (≥ 4 años) |

| Prolongada Homologación de la UE para Nuevas Celdas | -1.6 % | Marco regulatorio de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Níquel y el Cobalto Posterior a 2025

A medida que circulaban especulaciones sobre posibles restricciones a las exportaciones, los precios del níquel se dispararon, alterando significativamente la dinámica de costos de las baterías NMC. Esta volatilidad de precios llevó a las agencias de tránsito a redirigir sus licitaciones hacia alternativas LMFP, que ofrecen una estructura de costos más estable y una menor dependencia del níquel. Las baterías LMFP son vistas cada vez más como una solución viable debido a su rentabilidad y mejor perfil de seguridad. Mientras tanto, los integradores de baterías más pequeños, incapaces de gestionar eficazmente las fluctuaciones en los precios de las materias primas debido a recursos limitados y capacidades de cobertura, se encuentran cada vez más en desventaja frente a competidores más grandes e integrados verticalmente. Estos actores más grandes se benefician de economías de escala y un mayor control sobre sus cadenas de suministro, lo que les permite mitigar el impacto de las oscilaciones en los precios de las materias primas. Este cambio continuo no solo tensiona la competitividad local, sino que también aumenta los costos a corto plazo en el mercado francés de baterías para autobuses eléctricos, creando desafíos para las partes interesadas en toda la cadena de valor y potencialmente afectando la tasa de adopción de autobuses eléctricos en la región.

Prolongada Homologación de la UE para Nuevos Formatos de Celdas

Los innovadores diseños de celda a paquete ahora enfrentan retrasos de aprobación de hasta 9 meses debido a los protocolos de prueba UN R100 Fase 2 y ECE R136. Estos protocolos implican rigurosas evaluaciones de seguridad y rendimiento, que son esenciales para garantizar el cumplimiento de los estándares internacionales. Los fabricantes más pequeños, a menudo sin equipos de cumplimiento dedicados, están experimentando retrasos en el lanzamiento que disminuyen sus ventajas de ser los primeros en actuar. La falta de recursos para navegar por los complejos requisitos regulatorios agrava aún más estos retrasos. Si bien los reguladores buscan acelerar la adopción de tecnologías de cero emisiones, varios proyectos piloto franceses están programados hasta finales de 2027, limitando la agilidad del mercado y obstaculizando la adopción oportuna de soluciones sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Autobuses Estándar Impulsan el Volumen, los Articulados Lideran el Crecimiento

Los autobuses estándar de 12 metros representaron el 48,82% de los paquetes instalados en 2025, lo que refleja la compatibilidad con la geometría existente de los depósitos y la programación de rutas. Sus baterías de 100-150 kWh equilibran la autonomía y los límites de peso en vacío, generando una rápida recuperación operativa para las flotas urbanas. Los operadores de flotas en París y Toulouse prefieren estos formatos por su accesibilidad de piso bajo y maniobrabilidad en los densos centros urbanos. Los diseños articulados de 18 metros, aunque más costosos, capturan los corredores de BRT donde la capacidad en horas pico supera las preocupaciones sobre el costo de la infraestructura. La CAGR del 23,69% de la clase articulada proviene de proyectos como el Tzen 4 de Île-de-France Mobilités, que despliega 30 unidades doble articuladas con paquetes LMFP de 220 kWh que se cargan a 800 V para minimizar los tiempos de permanencia en el depósito. Los autobuses midi (8-10,5 m) mantienen una posición en los distritos históricos, pero el espacio limitado bajo el piso restringe la capacidad del paquete a 80-100 kWh, lo que ralentiza la expansión en relación con los formatos más grandes. Los segmentos mini y micro siguen siendo de nicho, sirviendo circuitos de transporte con rangos de viaje más cortos, pero encuentran poco crecimiento en el mercado francés de paquetes de baterías para autobuses eléctricos, ya que las furgonetas bajo demanda a menudo pueden servir a las nuevas zonas peatonales.

La divergencia de capacidad influye en la elección de la química: los autobuses estándar adoptan cada vez más celdas LFP de mayor densidad con 180 Wh/kg, mientras que las unidades articuladas prefieren LMFP o NMC para una mayor autonomía. Los fabricantes de equipos originales como Heuliez Bus adaptan los diseños de chasis para acomodar paquetes montados en el techo. A medida que los corredores BRT se expanden a Burdeos y Niza, los autobuses articulados señalan un potencial alcista a largo plazo, reforzando la demanda de químicas de mayor energía e infraestructura de carga más rápida.

Por Tipo de Propulsión: La Dominancia de los VEB se Acelera

Los vehículos eléctricos a batería representaron el 83,16% de los envíos unitarios de 2025 y seguirán aumentando a medida que los híbridos enchufables pierdan el respaldo de las políticas. La ley climática nacional aprobada en abril de 2025 exige el 100% de autobuses de cero emisiones para los nuevos pedidos urbanos a partir de 2027, excluyendo efectivamente los trenes de transmisión híbridos de las principales adquisiciones. Los operadores citan un 18% menos de costos de mantenimiento durante el ciclo de vida para las flotas de VEB, atribuyendo los ahorros al frenado regenerativo y una arquitectura de transmisión más simple. Los híbridos enchufables conservan un papel residual en rutas alpinas o costeras, donde las caídas de voltaje durante oscilaciones extremas de temperatura pueden acortar la autonomía totalmente eléctrica.

El desgaste de la flota híbrida crea oportunidades para contratos de retroadaptación de baterías, donde los integradores reemplazan los módulos diésel-eléctricos envejecidos por paquetes LFP modulares de 100 kWh. Tales conversiones extienden la vida útil del chasis en 8-10 años y desbloquean la elegibilidad para subsidios. Como resultado, las soluciones de posventa forman un subsegmento pequeño pero creciente del mercado francés de paquetes de baterías para autobuses eléctricos, ayudando a reducir el declive de los híbridos enchufables sin revivir la demanda de nuevas construcciones.

Por Química de Batería: El Liderazgo del LFP Enfrenta el Desafío del LMFP

La participación del 61,29% del LFP refleja una estabilidad térmica y durabilidad de ciclo inigualables, características muy valoradas tras varios incidentes de fuga térmica de alto perfil en flotas NMC en el extranjero. La innovación continua eleva la densidad de las celdas LFP a 190 Wh/kg, cerrando gran parte de la brecha de rendimiento con el NMC-622 mientras mantiene la resiliencia de costos libre de cobalto. La CAGR del 23,73% del LMFP proviene de su margen de densidad de energía del 15-20% sobre el LFP y un perfil de seguridad similar. Los integradores franceses precalifican las celdas LMFP de SEQENS y BTR para protegerse contra el riesgo de suministro, mientras que Blue Solutions ejecuta líneas piloto de estado sólido que combinan cátodos LMFP con electrolitos sólidos a base de azufre. El NMC sigue siendo relevante para aplicaciones articuladas de larga distancia, pero las oscilaciones de precios del níquel y el cobalto erosionan su competitividad, empujando a las agencias hacia mezclas ricas en manganeso.

El campo de batalla de la química configura el posicionamiento de los proveedores. Forsee Power apuesta por una estrategia «agnóstica en química», ofreciendo diseños de paquetes modulares adaptables a celdas LFP, LMFP o NMC. CATL y BYD enfatizan las arquitecturas CTP usando LFP para autobuses estándar, aprovechando los precios por volumen. Saft se centra en NCA de mayor margen para casos de uso de carga ultrarrápida, mientras que LG Energy Solution comercializa LMFP en formato bolsa para plataformas de próxima generación. A medida que las reglas de subsidio endurecen los umbrales de contenido, el suministro doméstico de cátodos tanto de LFP como de LMFP se convierte en un imperativo estratégico, impulsando nuevas iniciativas en Alsacia y Provenza.

Por Capacidad: Las Configuraciones de Mayor Energía Ganan Terreno

Los paquetes entre 100 y 150 kWh representaron el 37,19% de las instalaciones de 2025, equilibrando el costo por kilómetro y la frecuencia de carga en depósito para rutas diarias típicas de 200 km. La caída de los precios de las celdas permite a las agencias especificar baterías de más de 150 kWh para líneas suburbanas e interurbanas sin superar los límites de carga por eje. Los sistemas por encima de 150 kWh crecen más rápido con una CAGR del 23,61%, impulsados por autobuses articulados que requieren 250-300 km de autonomía o cargas de CA de alta potencia en verano. Los niveles de 60-100 kWh se quedan atrás a medida que los operadores evitan las penalizaciones por ansiedad de autonomía y el rechazo público vinculado a paradas de carga inesperadas a mitad de ruta.

La escalada de capacidad influye en el diseño mecánico y la gestión de energía. A medida que los paquetes montados en el techo se vuelven más pesados, los fabricantes de equipos originales adoptan carcasas compuestas e integran placas térmicas en la carrocería superior para preservar la estabilidad de balanceo. La planificación de la infraestructura debe tener en cuenta las cargas nocturnas de 200 kWh por vehículo, lo que lleva a las empresas de servicios públicos a dimensionar los transformadores de los depósitos por encima de 1 MW para flotas de 30 autobuses. A medida que Francia espera 3.000 autobuses de alta capacidad en circulación para 2030, la demanda de energía alcanzará los 300 GWh por año, reforzando la trayectoria de crecimiento del mercado francés de paquetes de baterías para autobuses eléctricos.

Por Forma de Batería: Las Prismáticas Lideran, las Tipo Bolsa Ganan Impulso

Las celdas prismáticas aseguraron una participación del 44,21% debido a su rigidez estructural y su integración simplificada en el techo del autobús. Toleran las vibraciones y los cambios de temperatura en calles adoquinadas o carreteras regionales, justificando ligeras concesiones en densidad de energía. Las celdas tipo bolsa, sin embargo, logran una densidad volumétrica un 15% mayor y ahora crecen a una CAGR del 24,01% debido al mejor control del hinchamiento y una carcasa laminada de aluminio. El paquete GENESIS de Forsee Power utiliza celdas tipo bolsa de LG Energy Solution apiladas directamente en bandejas de aluminio, reduciendo el módulo. Los formatos cilíndricos siguen siendo una opción de nicho, empleados a menudo en retroadaptaciones donde la flexibilidad de volumen supera la eficiencia de empaquetado.

La selección del formato de celda interactúa con la estrategia de gestión térmica. Los paquetes prismáticos utilizan circuitos de placa fría combinados con intercambiadores de calor montados en el techo, mientras que los diseños tipo bolsa dependen del enfriamiento por paredes laterales para gestionar la expansión por presión. La aprobación regulatoria bajo la norma UN R100 favorece el historial de pruebas bien documentado de las prismáticas; sin embargo, la creciente familiaridad con las celdas tipo bolsa está reduciendo los plazos de aprobación. El cambio hacia diseños de celda a paquete acelera aún más la adopción de las tipo bolsa, dada la geometría de apilamiento más sencilla y la menor resistencia de interconexión.

Por Clase de Voltaje: La Transición a Alto Voltaje se Acelera

Los sistemas que operan a 600-800 V capturaron el 37,18% de los despliegues de 2025, reflejando el punto óptimo para la carga rápida en depósito sin requisitos de aislamiento exóticos. Los paquetes por encima de 800 V muestran la CAGR más fuerte del 24,42% a medida que los operadores buscan sesiones de carga de 300 kW que reducen el tiempo de permanencia en un 40%. Las arquitecturas de alto voltaje reducen la demanda de corriente, permitiendo un cableado más ligero y un menor contenido de cobre, lo que compensa en parte los aumentos de costos a nivel de paquete. Las plataformas por debajo de 400 V permanecen en las flotas municipales heredadas, pero su participación decreciente limita el soporte futuro de los proveedores y la disponibilidad de repuestos.

El cambio a alto voltaje exige actualizaciones coordinadas de la infraestructura. Proyectos como el corredor Tzen 4 instalan cargadores de pantógrafo de 800 kW con 4 bahías que dan servicio a autobuses articulados en menos de 10 minutos. La redundancia de la capa de seguridad se vuelve más compleja, incorporando monitoreo de doble aislamiento y circuitos de precarga por fases. Los proveedores de componentes califican rápidamente contactores y firmware de BMS para clasificaciones de 1.000 V, creando nuevos obstáculos de certificación al tiempo que desbloquean una mejor economía operativa para aplicaciones de ciclo de servicio intensivo.

Por Arquitectura de Módulo: La CTP Interrumpe el Enfoque Tradicional de CTM

La celda a módulo (CTM) dominó con el 51,73% en 2025, pero la celda a paquete (CTP) creció a una CAGR del 23,38% debido a su capacidad para eliminar carcasas redundantes y reducir significativamente el peso. Las ventajas de la CTP se demuestran con la Batería Blade de BYD, que integra celdas LFP como componentes estructurales para reducir los costos generales del paquete.

Mientras tanto, los fabricantes de equipos originales franceses, que aún dependen de la CTM, enfrentan una penalización de costos que podría obstaculizar su competitividad en las licitaciones municipales sensibles al precio. Para abordar esto, ACC está desarrollando celdas listas para CTP con canales de enfriamiento integrados para cerrar la brecha. Además, los depósitos necesitarán invertir en nuevas herramientas de diagnóstico, que son costosas, para dar servicio a estos paquetes no modulares.

Por Componente: La Dominancia del Cátodo Refleja la Concentración de Valor

Los cátodos absorbieron el 40,52% del valor del paquete en 2025, impulsados por los insumos de litio, hierro, manganeso y níquel. Los segmentos de separadores crecen a la CAGR más rápida del 23,93%, impulsados por la financiación de I+D en estado sólido que estimula la demanda de películas avanzadas recubiertas de polímero o cerámica. Los ánodos mantienen un crecimiento constante, pero están limitados por el suministro de grafito y los plazos de comercialización más lentos para las mezclas de silicio. Los electrolitos se convierten en un pivote estratégico a medida que Blue Solutions es pionera en electrolitos sólidos a base de azufre, con el objetivo de duplicar la vida útil del ciclo y reducir a la mitad el riesgo de inflamabilidad. Los proyectos de producción doméstica de cátodos en Dunkerque y Fessenheim mitigan la dependencia de las materias primas al tiempo que se alinean con las reglas de subsidio que ponderan el contenido europeo.

La integración vertical gana impulso, con Blue Solutions avanzando hacia la síntesis de precursores de cátodos y Saft asociándose con Umicore para la recuperación de metales en circuito cerrado. Estas estrategias tienen como objetivo salvaguardar la continuidad del suministro y estabilizar los costos en medio de mercados de materias primas volátiles.

Análisis Geográfico

Île-de-France encabeza el despliegue de autobuses eléctricos en Francia, impulsado por sólidas inversiones públicas y un giro decisivo desde el diésel. El diseño urbano compacto de París permite que los paquetes de baterías de rango medio operen todo el día sin recargar. En contraste, las rutas suburbanas utilizan sistemas de mayor densidad para cubrir distancias más largas. El compromiso de la región con la sostenibilidad y la reducción de las emisiones de carbono la ha posicionado como líder en la transición hacia la movilidad eléctrica, estableciendo un ejemplo para que otras regiones sigan. Hauts-de-France ancla el suministro: el sitio de ACC en Billy-Berclau alcanzó una capacidad de 13 GWh en 2025 y apunta a 40 GWh para 2030, suficiente para satisfacer el 60-70% de la demanda doméstica de paquetes si mejora la utilización[2]"Gigafábrica Hauts-de-France," Comunicado de Prensa de ACC, ACC-EMOTION.COM.

Regiones como Ródano-Alpes y Provenza-Alpes-Costa Azul están personalizando su enfoque para impulsar la adopción de autobuses eléctricos. Mientras Lyon y Marsella refuerzan sus flotas e infraestructura, el paisaje montañoso de Grenoble requiere baterías de alta densidad de energía. Los subsidios gubernamentales son fundamentales para compensar los costos de infraestructura y garantizar un crecimiento sostenido. Estas regiones también se centran en integrar fuentes de energía renovable en la infraestructura de carga, mejorando aún más los beneficios ambientales de los autobuses eléctricos.

Las ciudades del norte y el este de Francia, incluidas Roanne y Estrasburgo, están explorando aplicaciones de baterías de segunda vida, acelerando la adopción de autobuses eléctricos. Aunque las zonas rurales lidian con desafíos como rutas largas y menor demanda, se están llevando a cabo iniciativas piloto para probar autobuses de alta capacidad y métodos de carga rápida para evaluar su viabilidad. Además, se están explorando colaboraciones con partes interesadas privadas y proveedores de tecnología para abordar los desafíos únicos de las regiones rurales, garantizando una transición más inclusiva hacia la movilidad eléctrica en todo el país.

Panorama Competitivo

Los actores locales influyen fuertemente en el mercado francés de baterías para autobuses eléctricos. Empresas como Blue Solutions, Forsee Power y Saft tienen una participación significativa de la capacidad instalada, reforzando el liderazgo doméstico y apoyando las estrategias nacionales de energía y movilidad. Para finales de la década, la gigafábrica de Blue Solutions en Alsacia tiene como objetivo lograr una capacidad anual significativa, centrarse en las químicas de estado sólido y LMFP, y garantizar el cumplimiento de los requisitos de origen para las licitaciones relacionadas con subsidios. Saft posiciona su paquete Intensium rico en NCA para rutas BRT de carga rápida, diferenciándose en la vida útil del ciclo y la tolerancia a temperaturas extremas. Forsee Power emplea una cartera de múltiples químicas para abordar diversas longitudes de ruta y se asocia con Heuliez Bus para la homologación integrada de paquete-vehículo, acortando los ciclos de comercialización.

Los proveedores asiáticos mantienen la competitividad en costos a través de la integración vertical y la escala de alto volumen. Bajo un acuerdo marco, CATL suministrará paquetes LFP CTP para varios autobuses durante un período plurianual. BYD aprovecha la producción interna de chasis y la tecnología de batería blade de 600 V, ofreciendo vehículos llave en mano que compiten en costo inicial, aunque enfrentan penalizaciones de contenido bajo las reglas de subsidio. LG Energy Solution apunta a articulaciones premium con celdas tipo bolsa de alta densidad ensambladas localmente por Forsee Power para satisfacer los criterios de origen.

Las alianzas estratégicas proliferan a medida que los actores buscan cubrir las brechas de capacidad. Blue Solutions colabora con el CNRS y la Universidad de la Sorbona en I+D de estado sólido, mientras que Saft se asocia con Umicore en el reciclaje de cátodos en circuito cerrado para mitigar la volatilidad en las materias primas. La startup Eco-Pack diseña subsistemas modulares de gestión térmica con licencia para múltiples integradores, reflejando oportunidades para especialistas en medio de cadenas de suministro en consolidación.

Líderes de la Industria de Paquetes de Baterías para Autobuses Eléctricos en Francia

Blue Solutions SA (Grupo Bolloré)

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

Saft Groupe S.A.

Forsee Power SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: OPmobility SE, anteriormente conocida como Plastic Omnium, ha forjado una alianza a largo plazo con HESS AG, el principal fabricante de autobuses, autobuses articulados y trolebuses en Suiza. Esta asociación verá a OPmobility suministrar varios cientos de paquetes de baterías a HESS en los próximos años. Adaptados a los requisitos de HESS, OPmobility ha diseñado una serie de paquetes de baterías modulares que pueden personalizarse para varios tipos de autobuses y las distintas necesidades de los usuarios finales.

- Agosto de 2025: VinFast presentó sus autobuses eléctricos en Busworld Europe 2025. Con la introducción de estos avanzados autobuses inteligentes en su línea europea, VinFast está consolidando su posición como fabricante líder de vehículos totalmente eléctricos, con uno de los ecosistemas de movilidad eléctrica más amplios de la industria. El lanzamiento del autobús eléctrico VinFast tiene como objetivo reforzar la transición verde de Europa, ampliando la red de transporte público de cero emisiones del continente.

Alcance del Informe del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Francia

El informe del mercado de paquetes de baterías para autobuses eléctricos en Francia está segmentado por tipo de vehículo (minibús/microbús, midi, estándar y articulado), tipo de propulsión (vehículo eléctrico a batería y vehículo eléctrico híbrido enchufable), química de batería (fosfato de hierro y litio, LMP (fosfato de manganeso hierro y litio), NMC (óxido de níquel manganeso cobalto), NCA (óxido de níquel cobalto aluminio), LTO (óxido de titanio y litio) y otros (LCO, LMO, NMX, tecnologías de batería emergentes, etc.)), capacidad (menos de 15 kWh, 15 kWh - 40 kWh, 40 kWh - 60 kWh, 60 kWh - 80 kWh, 80 kWh - 100 kWh, 100 kWh - 150 kWh y más de 150 kWh), forma de batería (cilíndrica, tipo bolsa y prismática), clase de voltaje (menos de 400 V, 400-600 V, 600-800 V y más de 800 V), arquitectura de módulo (CTM, CTO y MTP) y componente (ánodo, cátodo, electrolito y separador). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Mini / Microbús (Menos de 8 m) |

| Midi (8-10,5 m) |

| Estándar (12 m) |

| Articulado (18 m) |

| Vehículo Eléctrico a Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Manganeso Hierro y Litio) |

| NMC (Óxido de Níquel Manganeso Cobalto) |

| NCA (Óxido de Níquel Cobalto Aluminio) |

| LTO (Óxido de Titanio y Litio) |

| Otros (LCO, LMO, NMX, Tecnologías de Batería Emergentes, etc.) |

| Menos de 15 kWh |

| 15 kWh - 40 kWh |

| 40 kWh - 60 kWh |

| 60 kWh - 80 kWh |

| 80 kWh - 100 kWh |

| 100 kWh - 150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| Tipo Bolsa |

| Prismática |

| Menos de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Más de 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Por Tipo de Vehículo | Mini / Microbús (Menos de 8 m) |

| Midi (8-10,5 m) | |

| Estándar (12 m) | |

| Articulado (18 m) | |

| Por Tipo de Propulsión | Vehículo Eléctrico a Batería |

| Vehículo Eléctrico Híbrido Enchufable | |

| Por Química de Batería | LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Manganeso Hierro y Litio) | |

| NMC (Óxido de Níquel Manganeso Cobalto) | |

| NCA (Óxido de Níquel Cobalto Aluminio) | |

| LTO (Óxido de Titanio y Litio) | |

| Otros (LCO, LMO, NMX, Tecnologías de Batería Emergentes, etc.) | |

| Por Capacidad | Menos de 15 kWh |

| 15 kWh - 40 kWh | |

| 40 kWh - 60 kWh | |

| 60 kWh - 80 kWh | |

| 80 kWh - 100 kWh | |

| 100 kWh - 150 kWh | |

| Más de 150 kWh | |

| Por Forma de Batería | Cilíndrica |

| Tipo Bolsa | |

| Prismática | |

| Por Clase de Voltaje | Menos de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Más de 800 V | |

| Por Arquitectura de Módulo | Celda a Módulo (CTM) |

| Celda a Paquete (CTP) | |

| Módulo a Paquete (MTP) | |

| Por Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen cilíndrica, tipo bolsa y prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen una variedad de autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y cable.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen VEB (vehículos eléctricos a batería) y VEHEP (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 3

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con diversos trenes de transmisión eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos a batería y vehículos eléctricos híbridos enchufables. |

| VEE | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un VE puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un VE, que consta de varias celdas agrupadas, utilizada a menudo para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil del Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un VE, utilizando a menudo métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un VE a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción