Tamaño y Cuota del Mercado de Tecnología de Carbón Limpio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Carbón Limpio por Mordor Intelligence

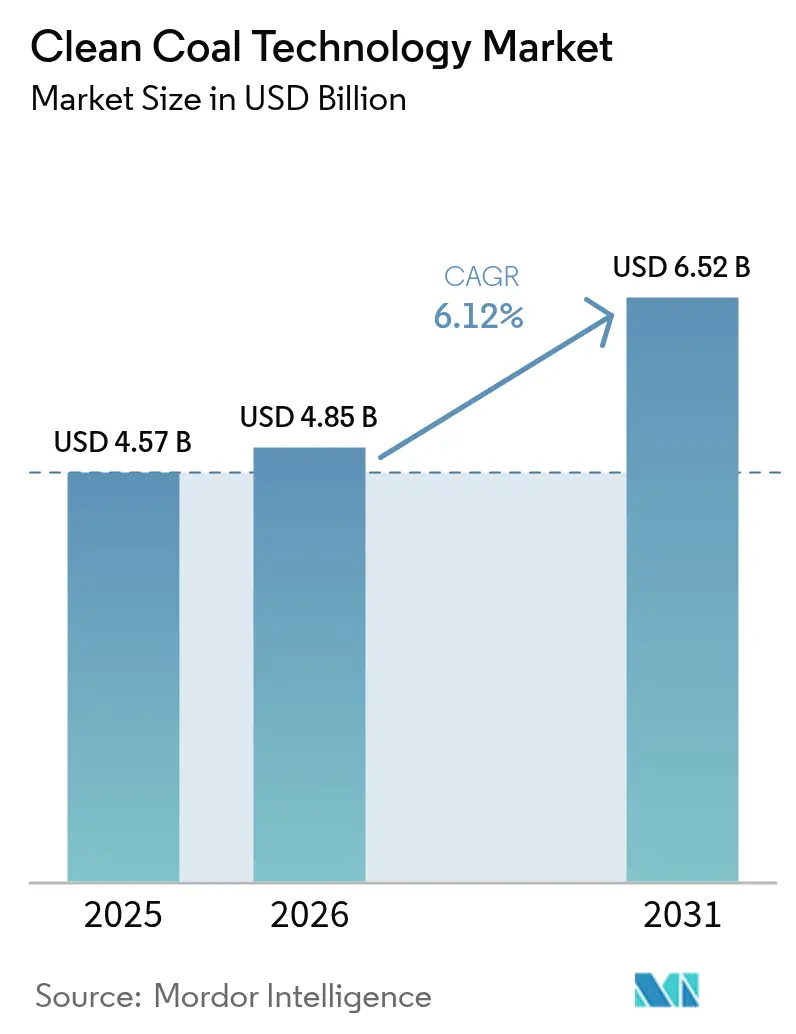

El tamaño del mercado de Tecnología de Carbón Limpio en 2026 se estima en USD 4,85 mil millones, creciendo desde el valor de 2025 de USD 4,57 mil millones con proyecciones para 2031 que muestran USD 6,52 mil millones, creciendo a una CAGR del 6,12% durante 2026-2031.

La presión regulatoria sobre la intensidad de carbono, la rápida innovación en captura, utilización y almacenamiento de carbono (CCUS), y la creciente demanda de energía de base confiable impulsan conjuntamente los flujos de inversión. Los sistemas supercríticos y ultrasupercríticos están desplazando a las unidades subcríticas heredadas a medida que los operadores apuntan a eficiencias térmicas superiores al 45%, mientras que las readaptaciones de CCUS ayudan a evitar el retiro prematuro de plantas y los riesgos de activos varados. Los incentivos del sector público, especialmente el crédito fiscal 45Q de los Estados Unidos y planes comparables en Canadá y la Unión Europea, están remodelando la economía de los proyectos a favor de grandes readaptaciones de captura de carbono. Mientras tanto, la digitalización de plantas —que va desde software de control basado en inteligencia artificial hasta el mantenimiento predictivo— fortalece los márgenes operativos y acorta los períodos de recuperación de la inversión. Estos factores refuerzan colectivamente las perspectivas de crecimiento a mediano plazo para el mercado de Tecnología de Carbón Limpio(1)Agencia Internacional de Energía, "Hoja de Ruta Tecnológica de Carbón de Alta Eficiencia y Bajas Emisiones de la AIE – Resumen del Taller," iea.org .

Conclusiones Clave del Informe

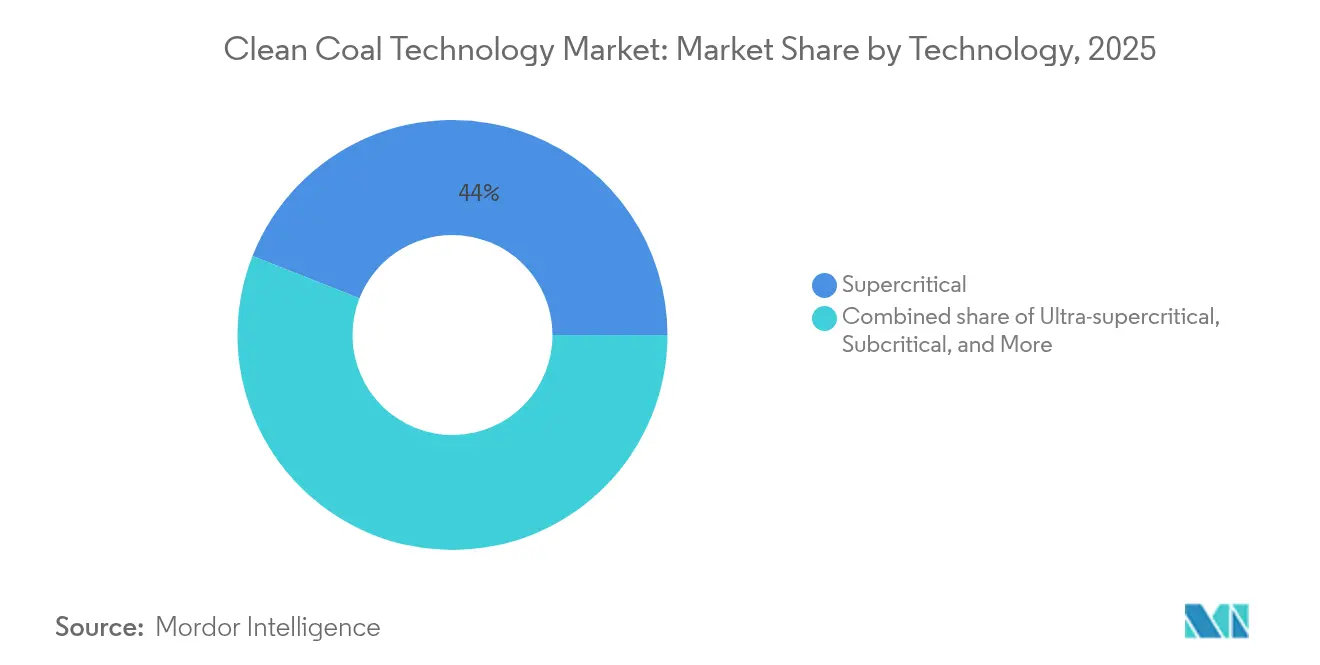

- Por tecnología, los sistemas supercríticos captaron el 44,02% de la cuota del mercado de Tecnología de Carbón Limpio en 2025, mientras que la tecnología ultrasupercrítica está preparada para registrar el crecimiento más rápido con una CAGR del 17,26% hasta 2031.

- Por componente, los equipos retuvieron una cuota del 70,65% del tamaño del mercado de Tecnología de Carbón Limpio en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 9,35% hasta 2031.

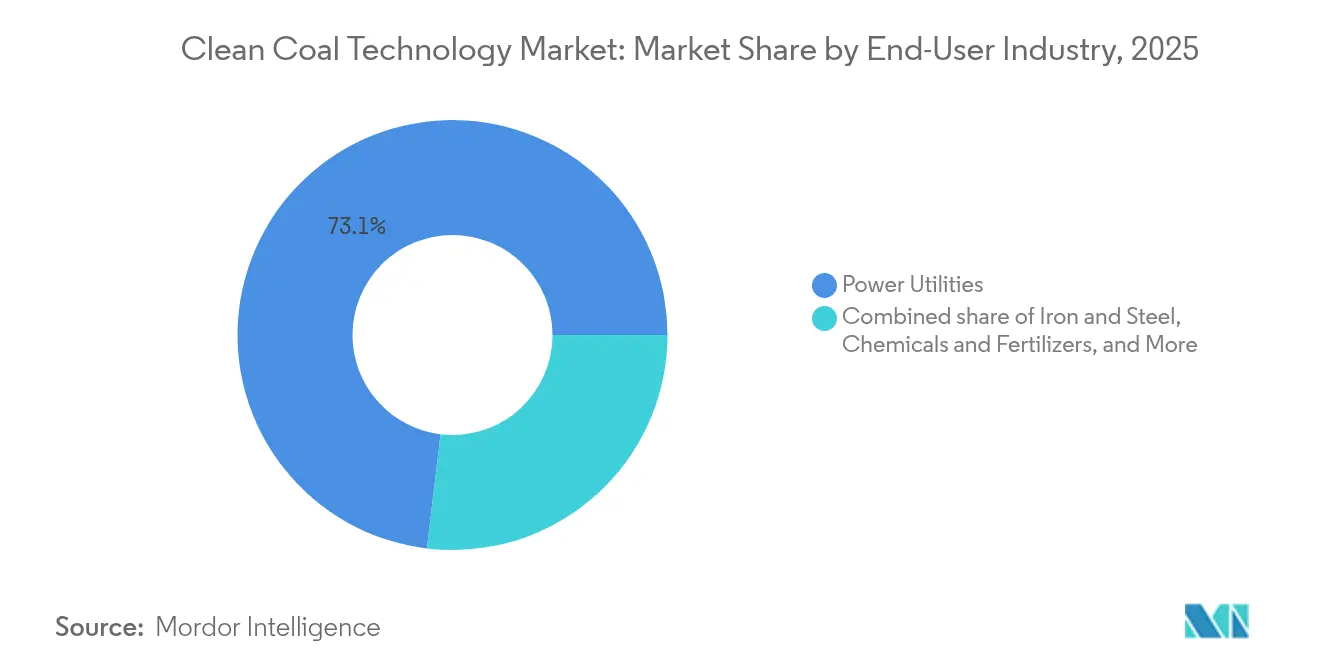

- Por usuario final, los servicios públicos de energía representaron una cuota del 73,10% del tamaño del mercado de Tecnología de Carbón Limpio en 2025; se espera que las aplicaciones de hierro y acero representen la adopción más rápida con una CAGR del 9,84% hacia 2031.

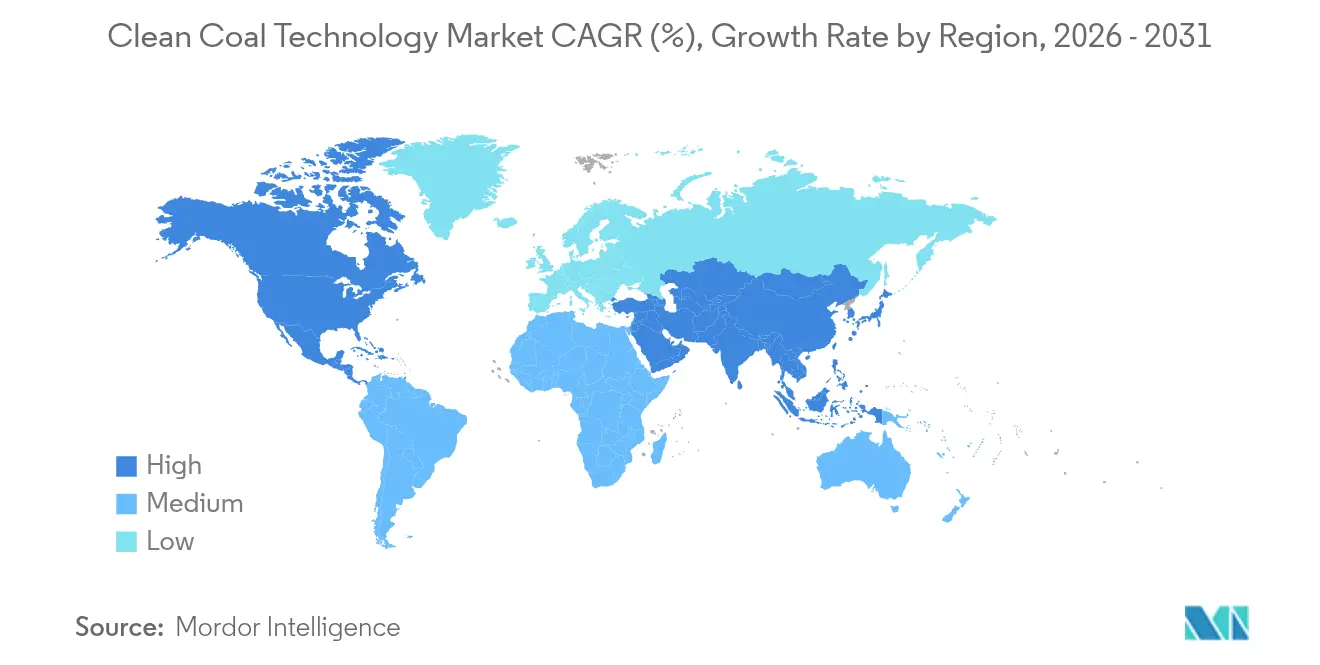

- Por geografía, la región Asia-Pacífico lideró con una cuota de ingresos del 38,85% en 2025, mientras que se prevé que América del Norte registre la CAGR regional más rápida del 8,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Carbón Limpio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de emisión más estrictas que aceleran la adopción de plantas HELE | 1.80% | Global, más fuerte en la UE y América del Norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y créditos fiscales para readaptaciones de CCUS | 1.50% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento vertiginoso de la demanda de energía de base en Asia emergente que requiere actualizaciones de la flota de carbón | 1.20% | Núcleo Asia-Pacífico, desbordamiento hacia MEA | Largo plazo (≥ 4 años) |

| Readaptaciones de calderas USC listas para hidrógeno | 0.80% | Japón, Corea del Sur, Alemania | Mediano plazo (2-4 años) |

| Mandatos de co-combustión de combustible sintético | 0.60% | Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Software avanzado de control de procesos | 0.40% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisión más Estrictas que Aceleran la Adopción de Plantas HELE

Los reguladores globales ahora exigen que las unidades de carbón existentes alcancen hitos significativos de reducción de CO₂, lo que genera una demanda inmediata de readaptaciones supercríticas y ultrasupercríticas. La norma de 2024 de la Agencia de Protección Ambiental de los Estados Unidos exige una captura del 90% para 2032 o el retiro para 2039, priorizando efectivamente las actualizaciones HELE sobre las renovaciones convencionales(2)Agencia de Protección Ambiental de los Estados Unidos, "Regulación de Emisiones de Gases de Efecto Invernadero de Unidades Generadoras de Electricidad conforme a la Sección 111 de la Ley de Aire Limpio," epa.gov . La directiva china de septiembre de 2024 hace hincapié en prácticas avanzadas de combustión y gestión para reducir los contaminantes y mantener la fiabilidad de la red(3)Comisión Nacional de Desarrollo y Reforma, "Opiniones sobre el Fortalecimiento del Uso Limpio y Eficiente del Carbón," ndrc.gov.cn . Europa trata a HELE como una clase de activo de transición que tiende un puente entre las necesidades de seguridad a corto plazo y los objetivos de cero emisiones netas para 2050. Por ello, las empresas de servicios públicos favorecen las inversiones centradas en la eficiencia donde las energías renovables por sí solas aún no pueden garantizar un servicio de 24/7. El resultado es una creciente cartera de proyectos para calderas de alta eficiencia, turbinas e integración de CCUS asociada en redes maduras y en desarrollo.

Incentivos Gubernamentales y Créditos Fiscales para Readaptaciones de CCUS

El financiamiento del sector público está remodelando el cálculo comercial de la captura y almacenamiento de carbono. Los Estados Unidos ofrecen hasta USD 85 por tonelada a través de 45Q, mientras que el Departamento de Energía destinó USD 1,3 mil millones para proyectos de captura a escala de planta en 2024. Canadá comprometió CAD 21,5 millones (USD 15,8 millones) en 2025 para desarrollar centros de transporte y almacenamiento en Alberta. El Fondo de Innovación de la Unión Europea asignó EUR 220 millones a iniciativas de captura en el sector cementero, lo que indica desbordamientos tecnológicos más allá de la generación de energía(4)Air Liquide, "Air Liquide y Cementir Holding Aseguran el Apoyo del Fondo de Innovación de la UE," airliquide.com . Con tasas internas de retorno mejoradas, los inversores privados están asignando un capital creciente a los programas de readaptación, acelerando así los plazos de comercialización. Estos incentivos reducen conjuntamente el riesgo financiero y alientan a los desarrolladores a escalar las plantas piloto hacia operaciones comerciales completas.

Aumento Vertiginoso de la Demanda de Energía de Base en Asia Emergente que Requiere Actualizaciones de la Flota de Carbón

La industrialización y el crecimiento urbano en India, China y el Sudeste Asiático impulsan una demanda de electricidad que las energías renovables intermitentes por sí solas no pueden satisfacer. BloombergNEF proyecta un despliegue de capital significativo para tecnologías de carbón con bajas emisiones de carbono a fin de mantener la seguridad energética mientras se reducen las emisiones. India ha completado un diseño doméstico Ultrasupercrítico Avanzado capaz de alcanzar una eficiencia del 46%, con el objetivo de una unidad de demostración de 800 MW que ejemplifica el impulso regional hacia la modernización. La directiva de carbón limpio de China enmarca las mejoras de eficiencia como un puente de transición esencial mientras las energías renovables se escalan. Los prestamistas multilaterales identifican una brecha de inversión anual de USD 1,1 billones, lo que subraya las oportunidades para instalaciones de HELE y CCUS que minimicen la intensidad de carbono sin socavar la expansión económica. Tales dinámicas sostienen la demanda a largo plazo del mercado de Tecnología de Carbón Limpio.

Readaptaciones de Calderas USC Listas para Hidrógeno

Los propietarios de plantas invierten en hardware compatible con la futura combustión de hidrógeno o amoníaco, extendiendo la vida útil de los activos en anticipación de combustibles sin carbono. GE Vernova suministró turbinas H-Class listas para hidrógeno para la planta de calor y energía combinados de Huizhou en China, demostrando una co-combustión del 10% de H₂ sin pérdida de eficiencia. IHI y GE Vernova establecieron instalaciones de prueba de combustión a gran escala en 2025, con el objetivo de lograr una combustión de amoníaco al 100% para 2030. Mitsubishi Power firmó múltiples memorandos para la co-combustión de amoníaco en Asia y América Latina, reflejando el interés global en las vías de descarbonización vinculadas al hidrógeno. El Departamento de Energía de los Estados Unidos, a través de su programa de materiales en entornos adversos, apoya la investigación y el desarrollo para garantizar la resiliencia metalúrgica bajo la combustión de hidrógeno. Estos avances convierten las readaptaciones listas para hidrógeno en una cobertura convincente frente a las políticas de combustible en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída de costos de las alternativas de energía solar más almacenamiento | -1.40% | Global, más fuerte en zonas de alta irradiación | Mediano plazo (2-4 años) |

| Escasez global de aleaciones a base de níquel para plantas AUSC | -0.70% | Global, suministro concentrado | Largo plazo (≥ 4 años) |

| Limitaciones por estrés hídrico en cuencas carboníferas clave | -0.50% | Australia, Oeste de los Estados Unidos, China e India | Largo plazo (≥ 4 años) |

| Restricciones de financiamiento impulsadas por ESG para nuevos proyectos de carbón | -1.10% | Global, pronunciado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída de Costos de las Alternativas de Energía Solar más Almacenamiento

La caída de costos en la energía solar fotovoltaica y el almacenamiento en baterías presiona la propuesta de valor de ciertas actualizaciones de carbón. El estudio LCOE de Lazard de 2024 muestra que las energías renovables están ampliando su ventaja de costos, aunque las necesidades de energía de base mantienen al carbón competitivo en roles de estabilidad de la red(5)Lazard, "LCOE+ 2024," lazard.com . Las tasas de interés más altas han desacelerado algunas expansiones de energías renovables; sin embargo, los costos de financiamiento en los mercados en desarrollo siguen siendo un determinante fundamental de la elección tecnológica, como lo evidencia la investigación revisada por pares en Nature Energy. Los requisitos de agua también influyen: la integración de CCUS puede aumentar el consumo de agua de la planta, lo que representa una desventaja en regiones áridas. No obstante, las instalaciones de carbón continúan suministrando energía despachable y calor de proceso a alta temperatura, manteniendo su relevancia a pesar del impulso de las energías renovables.

Restricciones de Financiamiento Impulsadas por ESG para Nuevos Proyectos de Carbón

Más de 200 instituciones financieras han adoptado políticas de exclusión del carbón, reduciendo los canales de deuda y capital para activos de carbón en campo nuevo(6)Instituto de Economía Energética y Análisis Financiero, "200 y Contando – Instituciones Financieras Globales Comprometidas con la Desinversión en Carbón," ieefa.org . Sin embargo, persisten excepciones para proyectos con captura de carbono, como lo señalan las políticas bancarias de los Estados Unidos que permiten el préstamo si el CCUS es integral. El Instituto de Recursos Mundiales señala que los marcos creíbles de transición bancaria aún pueden financiar readaptaciones que reduzcan demostrablemente las emisiones. El banco central de Sudáfrica se hace eco del riesgo sistémico de la exposición no gestionada al carbón, amplificando la presión sobre los prestatarios para que adopten tecnologías más limpias. La escasez de capital, por lo tanto, orienta el gasto hacia proyectos de readaptación dentro del mercado de Tecnología de Carbón Limpio que cumplan con los umbrales ESG y al mismo tiempo suministren energía despachable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Eficiencia y la Captura Dominan las Actualizaciones

Los sistemas ultrasupercríticos registraron la adopción más rápida con una CAGR del 17,26% hasta 2031, beneficiándose de eficiencias que superan el 45% y reducen el consumo de combustible por kilovatio-hora. Las plataformas supercríticas mantuvieron su posición de liderazgo con una cuota del 44,02% del mercado de Tecnología de Carbón Limpio en 2025, respaldadas por cadenas de suministro probadas y un menor riesgo de integración. Las unidades de lecho fluidizado circulante siguen siendo populares en los mercados que manejan grados variables de carbón, ofreciendo captura intrínseca de azufre que facilita el cumplimiento ambiental. El tamaño del mercado de Tecnología de Carbón Limpio para configuraciones de IGCC y oxicombustible está preparado para una aceleración gradual a medida que se incrementan los mandatos de captura de carbono, con la planta IGCC de Edwardsport de GE Vernova destacando la viabilidad operativa y el desempeño estable en materia de emisiones. Los paquetes de readaptación de postcombustión, especialmente los sistemas modulares de sorbente sólido y amina, ofrecen un despliegue más rápido para las plantas limitadas por las ventanas de renovación de calderas.

La tecnología subcrítica, limitada por eficiencias de alrededor del 35%, continúa cediendo terreno; sin embargo, las unidades de menos de 300 MW aún encuentran aceptación en áreas emergentes que requieren construcciones de baja complejidad. La combinación tecnológica también está moldeada por la logística de transporte de combustible y las normas de emisión locales, lo que lleva a muchos operadores a adoptar la combustión en lecho fluidizado circulante para carteras de combustible flexible. Los pilotos de oxicombustible y de bucle químico subrayan la preparación para el futuro, pero esperan mejoras de costos más amplias. En general, la innovación en materiales de alta temperatura y los modelos predictivos de gemelo digital continúan mejorando el mercado de Tecnología de Carbón Limpio, permitiendo vías de extensión de vida útil y reducciones incrementales de emisiones sin comprometer la fiabilidad de la red.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Servicios de Ciclo de Vida Ganan Impulso

Los equipos captaron una cuota del 70,65% del mercado de Tecnología de Carbón Limpio en 2025, reflejando las grandes necesidades de capital para calderas, turbinas, sistemas de desulfurización de gases de combustión y hardware de captura de carbono. Los sistemas de control mejorados con inteligencia artificial son ahora estándar en la mayoría de las ventas de hardware, reduciendo el tiempo de inactividad no planificado y optimizando los perfiles de combustión. Se prevé que el segmento de servicios crezca a una CAGR del 9,35%, lo que refleja el desplazamiento gradual de la industria desde la adquisición única hacia la captura de valor continuo a través de contratos de ingeniería, adquisiciones, construcción y operaciones y mantenimiento (O&M) a largo plazo.

Los contratistas de EPC empaquetan readaptaciones con garantías de rendimiento, aliviando a los operadores del riesgo de integración y desbloqueando financiamiento a través de modelos de energía como servicio. Los gemelos digitales y el monitoreo remoto reducen los tiempos de espera de mantenimiento y extienden la vida útil de los activos, anclando ingresos de servicios recurrentes para los fabricantes de equipos originales. En paralelo, los propietarios de plantas buscan socios integrales para las adiciones de CCUS, la preparación para hidrógeno de las calderas y las actualizaciones de control de procesos, reforzando el impulso de la demanda en el mercado de Tecnología de Carbón Limpio. Los proveedores de equipos que agrupan análisis y servicios de campo se posicionan así para flujos de caja recurrentes.

Por Industria de Usuario Final: Las Empresas de Servicios Públicos Aún Dominan pero la Industria se Acerca

Los servicios públicos de energía mantuvieron una cuota de mercado del 73,10% en el mercado de Tecnología de Carbón Limpio en 2025, ya que las obligaciones de energía de base siguen siendo vitales para la resiliencia del sistema. La fiabilidad del despacho eleva el papel del carbón durante las limitaciones de las energías renovables o los eventos climáticos extremos. Los sectores industriales, en particular el de hierro y acero, muestran una CAGR del 9,84% impulsada por las necesidades combinadas de electricidad y calor a alta temperatura, además de los proyectos piloto de acero basado en hidrógeno emergentes que aún demandan vapor de respaldo a base de carbón.

Los productores de cemento aceleran los pilotos de captura de postcombustión, encabezados por el proyecto ACCSION de Dinamarca, que apunta a tasas de captura del 95%. Los fabricantes de productos químicos y fertilizantes integran hidrógeno derivado del gas de síntesis con la secuestración de CO₂, ejemplificado por la iniciativa Yazoo City de CF Industries, que planea capturar 500.000 toneladas de CO₂ anualmente. Las plantas de cogeneración de carbón para calefacción urbana en Escandinavia y Europa del Este exploran la captura de carbono y la co-combustión con biomasa para cumplir con los techos de emisión cada vez más estrictos mientras satisfacen la demanda de calor urbano. Tal diversificación amortigua los flujos de ingresos generales del mercado y amplía las oportunidades dirigibles para los proveedores de tecnología.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La región Asia-Pacífico representó el 38,85% de los ingresos de 2025, gracias a los extensos programas de modernización en China e India que apoyan el rápido crecimiento industrial mientras se alinean con los mandatos de eficiencia actualizados. Las políticas nacionales alientan la readaptación sobre el retiro, por lo que los operadores buscan conversiones supercríticas y ultrasupercríticas junto con pilotos de CCUS de primera generación. La facilitación gubernamental en permisos y ajustes de tarifas de red acelera aún más la adopción de equipos avanzados dentro del mercado de Tecnología de Carbón Limpio.

América del Norte se posiciona como la región de más rápido crecimiento, con una CAGR proyectada del 8,12% hasta 2031, impulsada por el generoso crédito 45Q de los Estados Unidos, USD 1,3 mil millones en financiamiento federal y los incentivos provinciales canadienses para infraestructura de captura y almacenamiento. Proyectos de demostración como el complejo de energía limpia de USD 4,5 mil millones en Luisiana ilustran la escala del capital privado dispuesto a co-invertir bajo marcos de política de apoyo. Estas medidas reducen las primas de riesgo y catalizan un sólido ecosistema de EPC y servicios.

Europa presenta un panorama mixto: los cierres totales de carbón avanzan en algunos mercados occidentales, pero emergen readaptaciones selectivas de CCUS en naciones que equilibran las preocupaciones de seguridad de suministro. El desembolso del Fondo de Innovación de la UE de EUR 220 millones para múltiples proyectos subraya su compromiso con la captura de tecnología en los sectores del cemento, los residuos a energía y los activos de carbón heredados. Los mercados de América del Sur, Medio Oriente y África adoptan una postura más cautelosa debido a la escasez de capital y la evolución de los entornos de política, aunque los usuarios industriales en Brasil y Sudáfrica están evaluando el CCUS para aplicaciones de acero y productos químicos en medio del endurecimiento de las medidas de frontera de carbono. En general, las divergencias regionales crean un mosaico de conjuntos de oportunidades que los proveedores deben abordar mediante ofertas flexibles.

Panorama Competitivo

El mercado de Tecnología de Carbón Limpio muestra una fragmentación moderada, con los cinco principales actores representando una cuota de ingresos combinada estimada del 55-60% en 2024. General Electric, Siemens Energy y Mitsubishi Heavy Industries anclan este grupo a través de carteras de productos integrales que abarcan calderas, turbinas de vapor, turbinas de gas, limpieza de gases de combustión y tecnologías de CCUS. La alianza de GE Vernova con Svante en captura con sorbente sólido y su estudio de recirculación de gases de escape, respaldado por el Departamento de Energía de los Estados Unidos, posiciona a la empresa para reducir los costos de captura en más del 6%, reforzando sus credenciales de liderazgo en costos. Siemens Energy aprovecha las ofertas digitales, como las actualizaciones de control SPPA-T3000 que integran módulos de captura de carbono, mientras que Mitsubishi Heavy Industries capitaliza su Proceso KM CDR y los pilotos de co-combustión de amoníaco en la región Asia-Pacífico.

Los competidores de nivel medio incluyen Babcock & Wilcox, Andritz y Sumitomo SHI FW, cada uno enfocado en fortalezas de nicho como calderas de lecho fluidizado o sistemas de combustión propios listos para hidrógeno. Los gigantes de EPC —Fluor, Worley y KBR— extraen valor a través de la entrega integrada de proyectos, particularmente donde los propietarios buscan soluciones de paquete único para readaptaciones de plantas. Las mezclas de ingresos con alto peso en servicios protegen a estas empresas de la ciclicidad del gasto de capital (capex) y profundizan las relaciones con los clientes. Los disruptores de nueva generación, como ION Clean Energy, NET Power y 8 Rivers, desarrollan químicas de captura especializadas o vías de gasificación del ciclo Allam, atrayendo capital estratégico de grandes empresas como Chevron y Copenhagen Infrastructure Partners.

La intensidad competitiva está aumentando a medida que los gobiernos vinculan el acceso a los fondos con la preparación tecnológica y la validación a escala comercial. Las alianzas proliferan, ejemplificadas por la colaboración de GE Vernova con Svante y las inversiones de riesgo de Siemens Energy en empresas emergentes de captura modular. Los actores que combinan experiencia de fabricante de equipos originales, análisis digital y acuerdos de servicio a largo plazo tienen una ventaja clara porque pueden ofrecer garantías de rendimiento que abarcan múltiples décadas. En consecuencia, la diferenciación ahora depende de las métricas de costo total de propiedad más que únicamente de los precios iniciales del hardware.

Líderes de la Industria de Tecnología de Carbón Limpio

General Electric Company

Siemens Energy AG

Shanghai Electric Group Co Ltd

Mitsubishi Heavy Industries Ltd

Harbin Electric Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Canadá invirtió CAD 21,5 millones (USD 15,8 millones) en el Centro de Acceso Abierto Wabamun en Alberta para ampliar la capacidad de transporte y almacenamiento de CO₂.

- Junio de 2025: IHI y GE Vernova completaron instalaciones de combustión a gran escala para probar la combustión de turbinas al 100% con amoníaco para 2030.

- Mayo de 2025: BKV Corporation y Copenhagen Infrastructure Partners lanzaron una empresa conjunta de CCUS de USD 500 millones en múltiples campos de gas de los Estados Unidos.

- Marzo de 2025: Diversified Energy, FuelCell Energy y TESIAC formaron una plataforma orientada a 360 MW de energía para centros de datos fuera de la red utilizando metano de minas de carbón.

- Enero de 2025: El Departamento de Energía de los Estados Unidos asignó USD 100 millones para proyectos piloto de tecnologías de conversión de carbono que transforman el CO₂ capturado en productos de valor añadido.

Alcance del Informe Global del Mercado de Tecnología de Carbón Limpio

El informe del mercado de tecnología de carbón limpio incluye:

| Subcrítico |

| Supercrítico |

| Ultrasupercrítico |

| Combustión en Lecho Fluidizado Circulante (CFB) |

| Ciclo Combinado de Gasificación Integrada (IGCC) |

| Oxicombustión |

| Readaptaciones de Captura de Postcombustión |

| Equipos | Calderas y Hornos |

| Turbinas de Vapor y Generadores | |

| Sistemas de Control de la Contaminación (FGD, SCR, etc.) | |

| Sistemas de Captura de Carbono | |

| Control e Instrumentación | |

| Servicios | Ingeniería, Adquisiciones y Construcción (EPC) |

| Operaciones y Mantenimiento (OyM) |

| Servicios Públicos de Energía |

| Hierro y Acero |

| Cemento |

| Productos Químicos y Fertilizantes |

| Calefacción Urbana |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tecnología | Subcrítico | |

| Supercrítico | ||

| Ultrasupercrítico | ||

| Combustión en Lecho Fluidizado Circulante (CFB) | ||

| Ciclo Combinado de Gasificación Integrada (IGCC) | ||

| Oxicombustión | ||

| Readaptaciones de Captura de Postcombustión | ||

| Por Componente | Equipos | Calderas y Hornos |

| Turbinas de Vapor y Generadores | ||

| Sistemas de Control de la Contaminación (FGD, SCR, etc.) | ||

| Sistemas de Captura de Carbono | ||

| Control e Instrumentación | ||

| Servicios | Ingeniería, Adquisiciones y Construcción (EPC) | |

| Operaciones y Mantenimiento (OyM) | ||

| Por Industria de Usuario Final | Servicios Públicos de Energía | |

| Hierro y Acero | ||

| Cemento | ||

| Productos Químicos y Fertilizantes | ||

| Calefacción Urbana | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de Tecnología de Carbón Limpio en 2026?

El mercado fue valorado en USD 4,85 mil millones en 2026.

¿Con qué rapidez se espera que el sector se expanda hasta 2031?

Se prevé que los ingresos de la industria aumenten a una CAGR del 6,12%, alcanzando USD 6,52 mil millones para 2031.

¿Qué región lidera la demanda de actualizaciones avanzadas de carbón?

Asia-Pacífico tiene la mayor cuota gracias a la extensa modernización en China e India.

¿Por qué los servicios están ganando impulso en este espacio?

Las readaptaciones complejas y las operaciones digitales impulsan la demanda de apoyo en ingeniería, adquisiciones, construcción y mantenimiento, generando una CAGR del 9,35% para los servicios.

¿Qué mecanismos de política influyen más en la economía de los proyectos?

Incentivos como el crédito fiscal 45Q de los Estados Unidos y las subvenciones del Fondo de Innovación de la UE mejoran sustancialmente los rendimientos de las readaptaciones de CCUS.

¿Qué segmento tecnológico crece más rápido?

Los sistemas ultrasupercríticos lideran el crecimiento con una CAGR del 17,26% a medida que los operadores persiguen eficiencias superiores al 45%.

Última actualización de la página el: