Tamaño y Participación del Mercado de Upstream de Petróleo y Gas de Nigeria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas de Nigeria por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Upstream de Petróleo y Gas de Nigeria se expanda desde USD 6,20 mil millones en 2025 y USD 6,30 mil millones en 2026 hasta USD 7,76 mil millones en 2031, registrando una CAGR del 4,26% entre 2026 y 2031.

Las empresas independientes nacionales están absorbiendo la acreage terrestre y de aguas someras desinvertida por las grandes compañías internacionales, mientras que el gobierno federal dirige capital hacia infraestructura de gas capaz de monetizar 209 billones de pies cúbicos de reservas probadas. La claridad regulatoria bajo la Ley de la Industria del Petróleo (PIA) está desbloqueando financiamiento de proyectos que había estado paralizado por más de una década, y las mejoras en seguridad están elevando la producción efectiva de crudo. Los desarrollos en aguas profundas continúan dominando la creación de valor, pero los proyectos piloto no convencionales escalan más rápido a medida que los operadores aplican tecnologías de fracturación hidráulica y conexiones submarinas. En conjunto, estos cambios reconfiguran la lógica de inversión en el mercado de upstream de petróleo y gas de Nigeria, a medida que el capital se bifurca hacia el gas en aguas profundas y el redesarrollo de crudo terrestre liderado por empresas nacionales.

Conclusiones Clave del Informe

- Por ubicación de despliegue, las operaciones marinas lideraron con el 68,1% de la participación del mercado de upstream de petróleo y gas de Nigeria en 2025; se prevé que los pozos no convencionales se expandan a una CAGR del 8,7% hasta 2031.

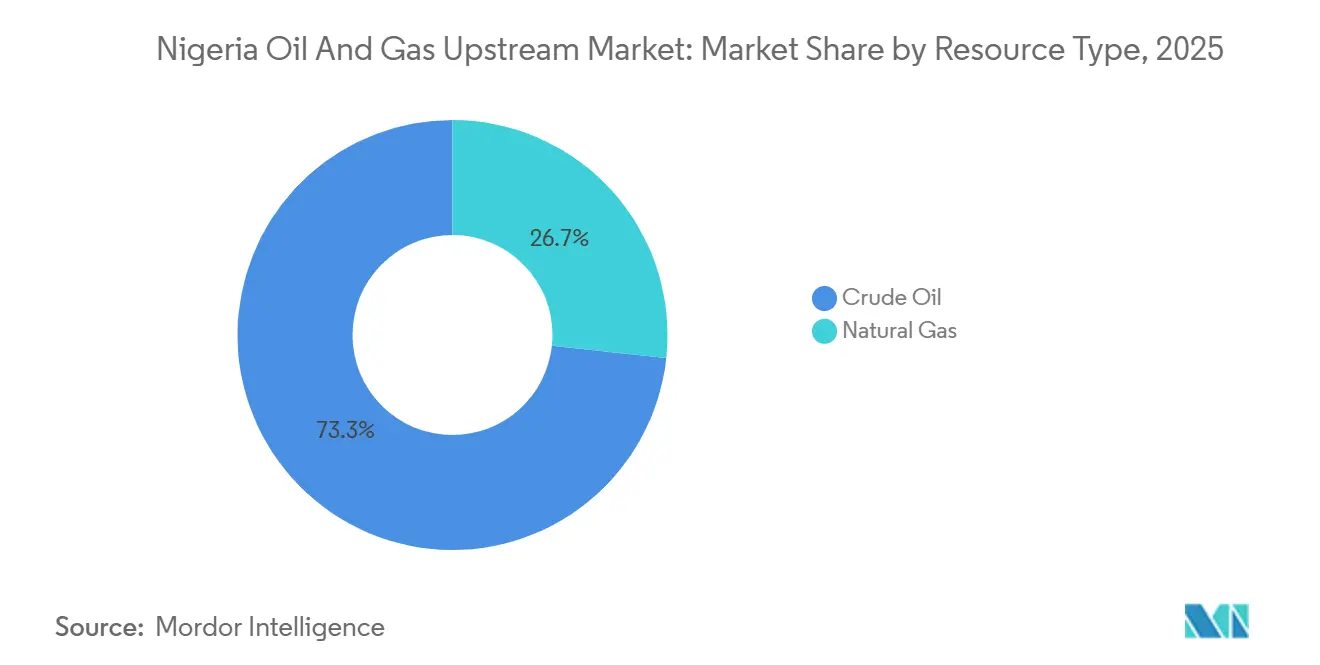

- Por tipo de recurso, el petróleo crudo capturó el 73,3% de los ingresos en 2025, mientras que se proyecta que el gas natural registre una CAGR del 6,0% hasta 2031 a medida que el Tren 7 y el gasoducto AKK entren en operación.

- Por tipo de pozo, la perforación convencional mantuvo el 96,4% del valor en 2025; los pozos no convencionales son el segmento de más rápido crecimiento con una CAGR del 8,7% hasta 2031.

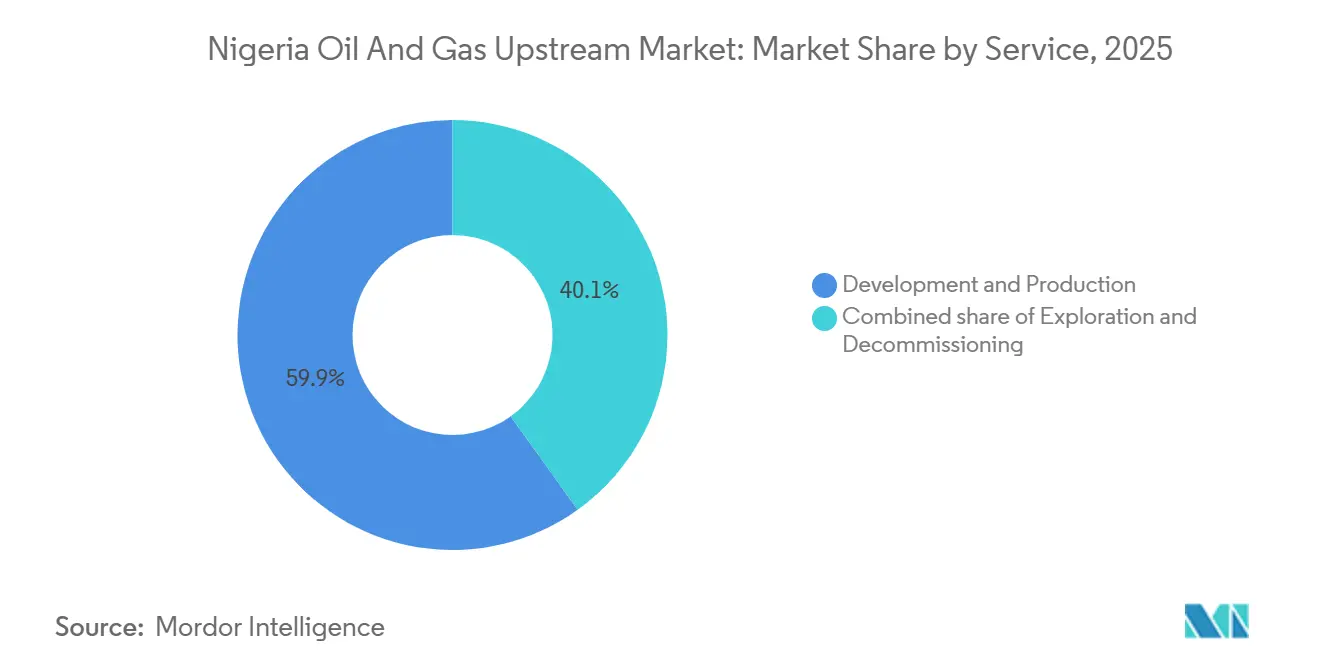

- Por servicio, el desarrollo y la producción representaron el 59,9% del gasto de 2025, mientras que se espera que el desmantelamiento crezca un 7,9% anual a medida que 87 plataformas marinas se acercan al fin de su vida útil.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Upstream de Petróleo y Gas de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ley de la Industria del Petróleo (PIA) mejora la claridad fiscal | +1.2% | Nacional, con concentración en el Delta del Níger y zonas de aguas profundas en alta mar | Mediano plazo (2-4 años) |

| La represión contra el robo de petróleo eleva la producción efectiva | +0.9% | Estados del Delta del Níger (Rivers, Bayelsa, Delta), campos terrestres y de aguas someras | Corto plazo (≤ 2 años) |

| Impulso de monetización de la "Década del Gas" (NLNG Tren 7, AKK) | +1.4% | Nacional, con centros de infraestructura en la Isla Bonny (Rivers) y corredores de distribución del norte | Largo plazo (≥ 4 años) |

| Los proyectos piloto de CCUS desbloquean barriles a prueba de futuro | +0.3% | Campos de aguas profundas, proyectos piloto en los complejos Bonga y Egina | Largo plazo (≥ 4 años) |

| Las empresas independientes nacionales revitalizan campos marginales | +0.7% | Delta del Níger terrestre, acreage de aguas someras desinvertida por compañías internacionales de petróleo | Mediano plazo (2-4 años) |

| Los análisis de campos petroleros digitales reducen el tiempo de inactividad de los pozos | +0.5% | Nacional, con adopción temprana en plataformas marinas y campos operados por NNPC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ley de la Industria del Petróleo Mejora la Claridad Fiscal

La PIA reemplazó un conjunto disperso de decretos y limitó la participación del gobierno al 60% para proyectos en aguas profundas y al 75% para campos terrestres, en comparación con tasas efectivas anteriores superiores al 85%.[1]Comisión Reguladora de Petróleo Upstream de Nigeria, "Marco Fiscal PIA 2024," NUPRC.GOV.NG La comercialización de NNPC bajo la Ley de Sociedades y Asuntos Conexos eliminó las opacas llamadas de capital de empresas conjuntas, mejorando la confianza entre los prestamistas. Las licitaciones transparentes ya han producido 57 nuevas licencias de exploración, un 40% más que en el período de cinco años anterior. Las reformas de precios del gas ahora permiten tarifas domésticas que reflejan los costos, mitigando un desincentivo histórico para invertir en sistemas de recolección. Las garantías de estabilización para proyectos superiores a USD 500 millones reducen aún más las primas de riesgo político, aunque la aplicación aún no ha enfrentado una prueba judicial seria.

La Represión contra el Robo de Petróleo Eleva la Producción Efectiva

Una operación de seguridad multiagencial desmanteló 395 refinerías ilegales y redujo las pérdidas vinculadas al robo de 400.000 b/d a principios de 2024 a menos de 50.000 b/d en diciembre de 2024. El reinicio del Oleoducto Trans Niger añadió 120.000 b/d de capacidad de exportación, ayudando a Nigeria a cumplir su cuota de la OPEP+ por primera vez desde 2020. Los sensores en tiempo real en 18 líneas principales ahora alertan a los operadores sobre caídas de presión en segundos, reduciendo las ventanas de extracción ilícita. Los activos marítimos Deep Blue han reducido los incidentes de piratería un 68% interanual, recortando los recargos de seguros en USD 0,80 por barril. Los fondos fiduciarios de infraestructura comunitaria financiados con el 3% de los ingresos operativos han suavizado el riesgo de sabotaje, a pesar de ocasionales conflictos relacionados con pagos.[2]Jaewon Kang, "Operadores Nacionales de Nigeria," Wall Street Journal, WSJ.COM

Impulso de Monetización de la "Década del Gas"

La expansión del Tren 7 por USD 10 mil millones elevará la capacidad de licuefacción a 30 Mtpa a finales de 2026, colocando a Nigeria por delante de Argelia entre los exportadores africanos de GNL. El gasoducto AKK de USD 2.800 millones y 614 km está diseñado para transportar 2,2 Bcf/d hacia los clústeres industriales del norte a partir del 4T 2026. Las obligaciones de suministro doméstico introducidas bajo la PIA requieren que el 30% del gas producido abastezca las plantas locales de energía y fertilizantes, asegurando la demanda para los esquemas de recolección. Chevron y TotalEnergies han destinado USD 1.200 millones para la infraestructura de Escravos y Amenam, que apunta a 1,5 Bcf/d de captura incremental para 2027. Los riesgos de ejecución persisten porque los atrasos del sector eléctrico superiores a NGN 3 billones socavan la disciplina de pago.

Las Empresas Independientes Nacionales Revitalizan los Campos Marginales

Los actores locales han invertido USD 4.500 millones en la adquisición de más de 30 bloques heredados desde 2021, llevando 41 campos marginales a su primer petróleo y añadiendo 180.000 b/d de nueva oferta. El acuerdo de Seplat por USD 1.280 millones para los activos de aguas someras de ExxonMobil elevó su producción en 95.000 boe/d con un punto de equilibrio un 25% por debajo de los umbrales de las compañías internacionales de petróleo. Las exenciones de regalías de la PIA y la depreciación acelerada reducen la carga fiscal efectiva al 40% para los nuevos participantes, mejorando los márgenes netos. Las refinerías modulares, como la planta de 5.000 b/d de Waltersmith, crean coberturas en el sector de aguas abajo y evitan las restricciones de los oleoductos. El financiamiento sigue siendo un cuello de botella porque los bancos locales restringen la exposición al upstream, obligando a los operadores a recurrir a deuda mezzanine con un costo superior al 18%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El vandalismo de oleoductos y los riesgos de seguridad persisten | -0.8% | Zonas terrestres y de aguas someras del Delta del Níger, particularmente los estados de Rivers, Bayelsa y Delta | Corto plazo (≤ 2 años) |

| Retrasos en la desinversión de compañías internacionales de petróleo / cuellos de botella regulatorios | -0.5% | Nacional, con concentración en transferencias de activos terrestres y de aguas someras | Mediano plazo (2-4 años) |

| La fuga de capitales impulsada por criterios ESG eleva el costo de financiamiento | -0.6% | Proyectos de petróleo crudo terrestre; menor impacto en el gas marino y los desarrollos en aguas profundas | Largo plazo (≥ 4 años) |

| Tiempo de inactividad marino por condiciones climáticas extremas impulsadas por el cambio climático | -0.3% | Campos de aguas profundas, particularmente en el Golfo de Benín y el Golfo de Guinea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Vandalismo de Oleoductos y los Riesgos de Seguridad Persisten

Los incidentes de vandalismo aumentaron un 12% en el 1T 2025 frente al 4T 2024, subrayando la inseguridad residual a pesar de la reducción del 90% en el robo reportada en los titulares. Cuatro nuevas brechas en la línea Trans Niger desde diciembre de 2024 forzaron cierres acumulados de casi un mes y difirieron USD 18 millones en valores de producción. Los ataques militantes a los colectores de exportación, como el incidente de Forcados en enero de 2025 que detuvo 420.000 barriles, exponen canales de agravio latentes. La piratería marina ha disminuido pero persiste; piratas abordaron un buque de suministro de Bonga a finales de 2024, robando USD 2,3 millones en equipos. Las primas de seguros hacia los puertos nigerianos siguen siendo un 35% superiores a los promedios regionales, inflando los costos logísticos y reduciendo la liquidez de los comerciantes.

La Fuga de Capitales Impulsada por Criterios ESG Eleva el Costo de Financiamiento

Shell y ExxonMobil abandonaron múltiples licencias terrestres en 2024, citando objetivos de descarbonización y una alta intensidad de quema de gas de 7,2 m³/bbl. Los fondos de pensiones europeos que controlan EUR 4 billones han incluido en listas negras las regiones donde la quema rutinaria supera los 5 m³/bbl, lo que provocó USD 1.800 millones en retiros de cartera. Los bancos ahora cobran primas de carbono de 200-300 pb en préstamos a proyectos de petróleo terrestre, empujando a los prestatarios hacia deuda mezzanine con precios superiores al 18%. Las agencias de financiamiento para el desarrollo han ofrecido USD 600 millones en financiamiento combinado para proyectos que cumplen con los estándares ISO 14001, pero las auditorías de cumplimiento anuales con un costo de USD 0,5 millones disuaden a los productores más pequeños. Las empresas de gas en aguas profundas, con emisiones de Alcance 1+2 un 40% más bajas, continúan atrayendo capital convencional, amplificando la bifurcación entre activos alineados con tecnologías limpias y el crudo terrestre heredado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: Las Aguas Profundas Anclan el Dominio Marino

Las operaciones marinas capturaron el 68,1% del valor de 2025, reflejando el papel central de los centros Bonga, Egina, Erha y el emergente Zabazaba-Etan, que conjuntamente producen 850.000 b/d con una exposición mínima al robo. Se prevé que el tamaño del mercado de upstream de petróleo y gas de Nigeria para los segmentos de aguas profundas se fortalezca a una CAGR del 4,7% hasta 2031, a medida que los operadores expanden los clústeres de campos maduros mediante conexiones submarinas. TotalEnergies ha asignado USD 1.500 millones al descubrimiento de Ikike, y Shell está invirtiendo USD 2.300 millones en Bonga Southwest Aparo, movimientos que ilustran cómo las opciones de aguas profundas en campos maduros generan retornos más rápidos que la exploración en campos nuevos. La acreage terrestre, con el 31,9% del valor de 2025, sigue atrayendo inversión gracias a los bajos costos de pozo de USD 8 millones y el alivio fiscal de la PIA, a pesar de un riesgo de vandalismo un 12% mayor a principios de 2025.

Las tendencias de asignación de capital confirman la primacía marina: el 72% de los USD 12 mil millones en compromisos upstream divulgados entre enero de 2024 y febrero de 2025 se dirigieron a zonas de aguas profundas. El inicio de operaciones de Nsiko de Chevron a 50.000 b/d muestra pozos multilaterales que reducen los costos por barril un 30% por debajo de los modelos convencionales. Las empresas independientes terrestres contrarrestan estas desventajas de escala integrando refinerías modulares, elevando los retornos del proyecto entre un 15% y un 20% y amortiguando las interrupciones logísticas. El mercado de upstream de petróleo y gas de Nigeria continúa recompensando a los operadores que optimizan la combinación marino-terrestre frente a los vectores de seguridad, costo y carbono.

Por Tipo de Recurso: La Aceleración del Gas Reduce la Ventaja del Crudo

El petróleo crudo aportó el 73,3% de los ingresos de 2025, pero se espera que el gas natural supere ese desempeño con una CAGR del 6,0% hasta 2031 gracias a la capacidad del Tren 7 y el gasoducto troncal AKK. El tamaño del mercado de upstream de petróleo y gas de Nigeria para los proyectos de gas se expandirá, por tanto, más rápido que el crudo, una inversión de las normas históricas. Las obligaciones de gas doméstico que exigen una asignación local del 30% crean una base de demanda estable, aunque la aplicación débil y las tarifas de quema por debajo del nivel económico limitan el impacto total. Las crecientes primas del GNL al contado en Asia, USD 12/MMBtu a principios de 2025, amplifican el potencial de exportación del Tren 7.

Mientras NNPC apunta a una producción de crudo de 2,6 millones de b/d a finales de 2026, las desinversiones de Shell y ExxonMobil señalan una redireccionamiento del capital hacia el gas de menor contenido de carbono. Los proyectos de gas en aguas profundas Ikike de TotalEnergies y Etan de Eni atrajeron USD 3.200 millones en financiamiento combinado en 2024-25, eclipsando las entradas de crudo terrestre. La utilización del gas asociado sigue rezagada en el 60%, dejando USD 1.800 millones anuales en ingresos no realizados, pero los próximos esquemas de recolección pueden elevar las tasas de captura e inclinar aún más el mercado de upstream de petróleo y gas de Nigeria hacia la monetización del gas.

Por Tipo de Pozo: Los Proyectos Piloto No Convencionales Desafían la Hegemonía Convencional

Los pozos convencionales dominaron el 96,4% del valor de 2025, pero se prevé que los proyectos piloto no convencionales crezcan un 8,7% anual a medida que la PIA agiliza los permisos de fracturación hidráulica. Los diseños multilaterales de Chevron en Nsiko reducen el costo de desarrollo por barril en un 30% y validan la lógica económica de la explotación de arenas compactas en aguas profundas. El proyecto Ikike de TotalEnergies apunta a desbloquear 500 millones de boe de yacimientos compactos, marcando el primer sistema de aguas profundas estimulado por fractura a gran escala en el mercado de upstream de petróleo y gas de Nigeria.

La acreage convencional se beneficia de la infraestructura heredada y los bajos costos de extracción de USD 12-18 por barril, pero la productividad está disminuyendo; las tasas promedio de los pozos cayeron a 1.400 b/d en 2024. Los operadores están probando la inyección de polímeros y CO₂ que podría elevar los factores de recuperación al 40%. Con solo tres proyectos piloto no convencionales en operación hoy, la cohorte de decisiones de inversión final de 2026-28 será fundamental para escalar. Si se materializa el éxito comercial, el mercado de upstream de petróleo y gas de Nigeria podría experimentar un giro estructural similar a la inflexión del esquisto de EE. UU. en la década de 2010.

Por Servicio: El Auge del Desmantelamiento Supera a la Exploración

El desarrollo y la producción representaron el 59,9% del gasto de 2025, ya que las conexiones de campos maduros en Bonga, Egina y Erha eclipsaron los pozos exploratorios en la frontera. Se proyecta que los desembolsos por desmantelamiento aumenten un 7,9% anual hasta 2031 porque 87 plataformas marinas y 340 cabezales terrestres entran en retiro. Los operadores deben prefinanciar el 120% del costo estimado de abandono durante los últimos 10 años de vida del campo, lo que presiona los balances de los compradores de activos como Seplat, que registró USD 320 millones en provisiones, el 25% de su precio de compra, en 2024.

La remoción programada para 2027 de la instalación Bonga Main de Shell, presupuestada en USD 800 millones, pondrá a prueba la capacidad local de elevación pesada. La exploración, con solo el 18,2% de los servicios de 2025, sigue siendo moderada ya que las campañas sísmicas cayeron un 22% interanual y los operadores prefieren las conexiones de campos cercanos. Las herramientas de campo petrolero digital adoptadas por NNPC redujeron el tiempo de inactividad en Forcados en un 50%, lo que sugiere que los análisis predictivos pueden diferir costosas intervenciones en pozos y configurar una combinación de servicios más eficiente en el mercado de upstream de petróleo y gas de Nigeria.

Análisis Geográfico

Nigeria alberga 37 mil millones de barriles de crudo probado y 209 Tcf de gas, el 95% de los cuales se encuentran en el Delta del Níger de nueve estados.[3]Comisión Reguladora de Petróleo Upstream de Nigeria, "Datos de Reservas 2024," NUPRC.GOV.NG La acreage de aguas profundas en el Golfo de Guinea suministra 850.000 b/d y ancla el 68,1% del valor del mercado de upstream de petróleo y gas de Nigeria, creciendo un 4,7% anual gracias a los campos Egina, Ikike, Bonga y Etan. El Estado de Rivers es el nexo de monetización del gas; el Tren 7 eleva la capacidad de GNL a 30 Mtpa a finales de 2026, mientras que el AKK canaliza 2,2 Bcf/d hacia el norte.

Las licencias terrestres de Bayelsa y Delta que cambian de manos a Seplat, Aiteo y Oando sustentan un crecimiento de CAGR del 5,2% a pesar de un aumento del vandalismo del 12% a principios de 2025. Mientras tanto, las patrullas Deep Blue redujeron la piratería un 68%, disminuyendo el riesgo operativo marino, aunque un secuestro en noviembre de 2024 en Bonga subraya las amenazas residuales. Akwa Ibom mantiene una relativa calma gracias a los desembolsos oportunos de los fondos fiduciarios comunitarios, lo que favorece la confiabilidad de Qua Iboe y Amenam. Las cuencas fronterizas del norte en las depresiones del Chad y Benue recibieron nuevas licencias, pero permanecen en etapa precomercial a principios de 2026.

Panorama Competitivo

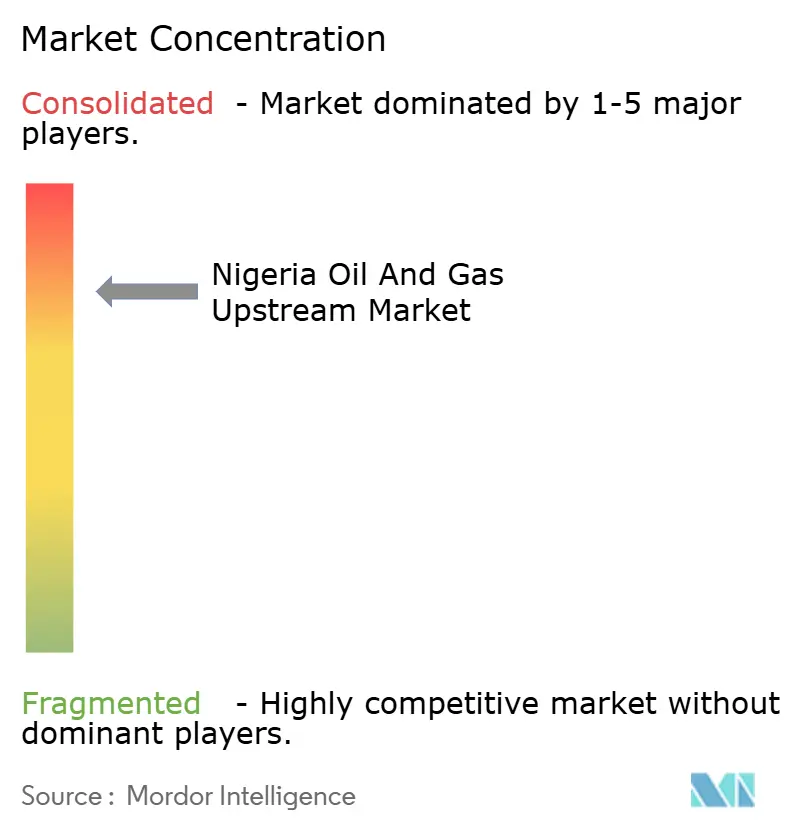

El mercado de upstream de petróleo y gas de Nigeria presenta una concentración moderada: los cinco principales productores, incluidos NNPC Ltd, Shell, Chevron, TotalEnergies y Eni, controlan aproximadamente el 60% de la producción, frente al 75% en 2020 debido a las desinversiones. Las empresas nacionales ahora controlan más de 30 licencias terrestres y de aguas someras, elevando la producción combinada a 330.000 boe/d y erosionando la participación de las compañías internacionales de petróleo. El gas en aguas profundas sigue siendo territorio de las compañías internacionales, favorecido por su menor intensidad de carbono y las barreras técnicas. Las empresas independientes locales prosperan gracias a estructuras de costos más bajas, un 25% por debajo de los promedios de las compañías internacionales, y al acceso político que acelera los permisos.

La tecnología está diferenciando a los actores. El mantenimiento impulsado por inteligencia artificial de NNPC reduce a la mitad el tiempo de inactividad en Forcados, mientras que la arquitectura multilateral de Chevron reduce los costos de Nsiko en un 30%. TotalEnergies y Eni registran patentes sobre compresión submarina que extienden las mesetas de aguas profundas por más de una década, capacidades que las empresas más pequeñas no pueden replicar fácilmente. Pioneros en refinerías modulares como Waltersmith y Aradel integran la captura de márgenes en el sector de aguas abajo, disrumpiendo el paradigma exclusivo de exportación.

Líderes de la Industria de Upstream de Petróleo y Gas de Nigeria

Chevron Corporation

ExxonMobil Corporation

Royal Dutch Shell PLC

Nigerian National Petroleum Corporation

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La empresa petrolera estatal de Nigeria, NNPC, está lista para comenzar las exportaciones de un nuevo grado de crudo ligero y dulce denominado Cawthorne en marzo de 2026. Los primeros envíos, esperados en la tercera semana de marzo, podrían aumentar el suministro de crudo y condensado a aproximadamente 1,7 millones de barriles por día (bpd). Se anticipa que este desarrollo apoyará los esfuerzos de recuperación y mejorará el posicionamiento de Nigeria dentro de la OPEP+.

- Febrero de 2026: El presidente Bola Tinubu ordenó que todos los ingresos de petróleo y gas se depositen directamente en la Cuenta de la Federación del gobierno federal. Esta directiva pone fin a las prácticas anteriores de retención de ingresos por parte de NNPC y los organismos reguladores. La reforma tiene como objetivo mejorar la transparencia fiscal, fortalecer las finanzas públicas y aumentar la confianza de los inversores en la gestión de ingresos del sector upstream de Nigeria.

- Febrero de 2026: El regulador upstream de Nigeria ha alentado a NNPC Ltd a participar en la ronda de licencias petroleras de 2025 en curso junto con operadores privados e internacionales. Esta iniciativa tiene como objetivo fomentar asociaciones más sólidas de exploración y producción, ampliar las actividades upstream y apoyar el desarrollo de activos petroleros en todo el país.

- Diciembre de 2025: La autoridad reguladora upstream de Nigeria inició la ronda de licencias petroleras de 2025, ofreciendo 50 bloques en áreas terrestres, de aguas someras, fronterizas y de aguas profundas. La ronda tiene como objetivo atraer inversiones de alrededor de USD 10 mil millones, fomentando nuevas actividades de exploración y producción. Esta iniciativa busca añadir capacidad de producción a largo plazo y revitalizar las operaciones upstream con escasa inversión en el Delta del Níger y otras regiones.

Alcance del Informe del Mercado de Upstream de Petróleo y Gas de Nigeria

El mercado de upstream de petróleo y gas abarca el segmento de exploración y producción (E&P) de la industria petrolera. Incluye actividades orientadas a identificar reservas de hidrocarburos y extraerlas tanto de campos terrestres como marinos.

El alcance del informe del mercado de upstream de petróleo y gas de Nigeria incluye:

| Terrestre |

| Marino |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| No Convencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de upstream de petróleo y gas de Nigeria en 2026?

Alcanza USD 6.300 millones en 2026 y está en camino de llegar a USD 7.760 millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Los pozos no convencionales lideran con una CAGR esperada del 8,7%.

¿Qué impulsa el crecimiento del gas después de 2026?

La expansión del NLNG Tren 7 y el gasoducto AKK juntos aumentan la capacidad de licuefacción y la demanda doméstica.

¿Por qué las compañías internacionales de petróleo están desinvirtiendo activos terrestres?

Las presiones ESG de los accionistas y las altas intensidades de quema de gas elevan el riesgo de carbono, dirigiendo el capital hacia el gas en aguas profundas en su lugar.

¿Qué medidas de seguridad redujeron el robo de petróleo?

Un operativo conjunto militar-regulatorio desmanteló refinerías ilegales, instaló sensores de oleoductos en tiempo real y desplegó patrullas marítimas Deep Blue, reduciendo las pérdidas por robo en un 90%.

¿Qué tan grande es la oportunidad del desmantelamiento?

Se prevé que el gasto en desmantelamiento aumente un 7,9% anual a medida que 87 plataformas marinas alcancen su vida de diseño antes de 2031.

Última actualización de la página el: