Tamaño y Participación del Mercado de Equipos de Perforación Terrestre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 0.43% CAGR |

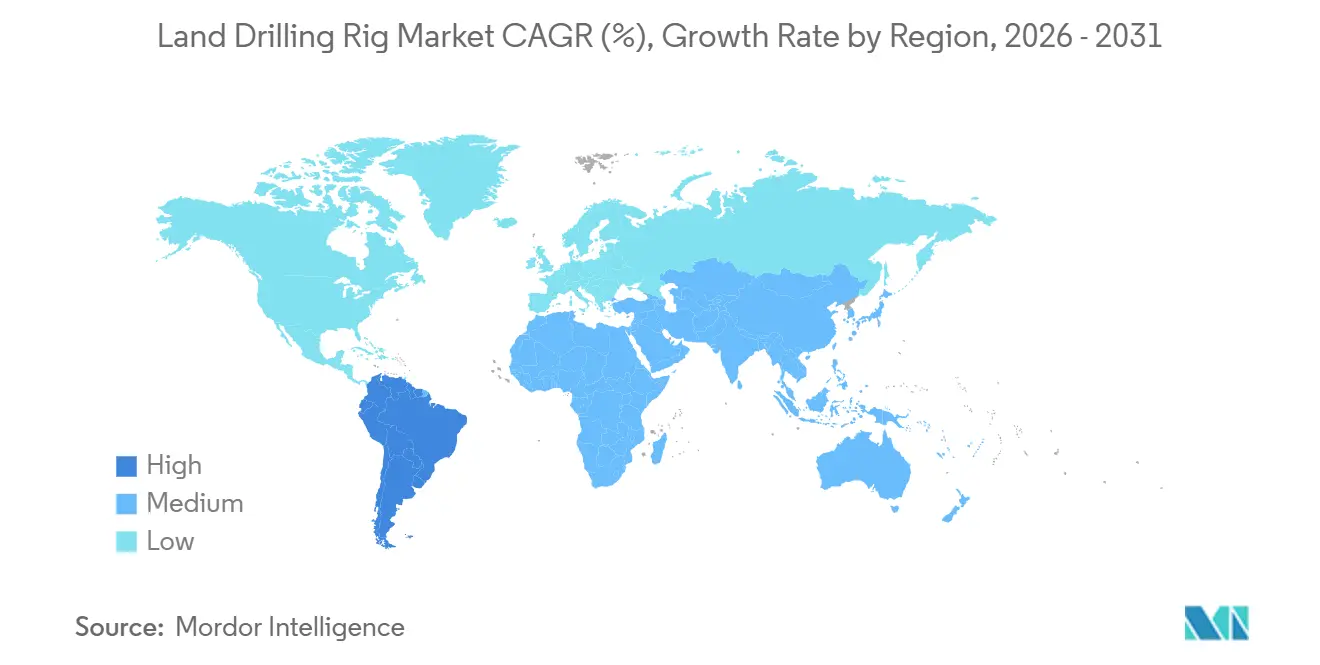

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

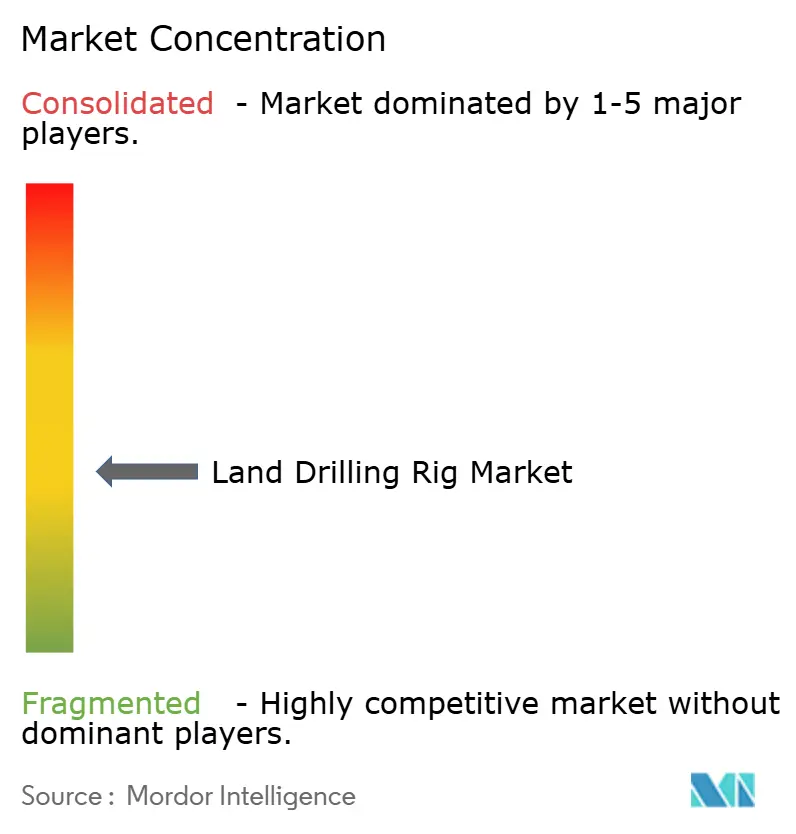

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Perforación Terrestre por Mordor Intelligence

El tamaño del Mercado de Equipos de Perforación Terrestre se estima en USD 62,03 mil millones en 2026 y se espera que alcance USD 63,38 mil millones en 2031, a una CAGR del 0,43% durante el período de pronóstico (2026-2031).

La estabilidad de la demanda enmascara un cambio continuo hacia la tecnología super-spec, normas de emisiones más estrictas y patrones divergentes de gasto de capital regional que en conjunto reconfiguran la economía de los contratistas. Los operadores de América del Norte continúan retirando las flotas mecánicas heredadas en favor de equipos de corriente alterna de alta potencia que acortan los ciclos desde el inicio de la perforación hasta la profundidad total y reducen el consumo de combustible, mientras que las compañías petroleras nacionales de Oriente Medio amplían sus flotas respaldadas por el gobierno para asegurar el suministro de gas no convencional. Los objetivos corporativos de cero emisiones netas están impulsando primas en las tarifas diarias para equipos dotados de motores de doble combustible, reducción catalítica selectiva y sistemas automatizados de manejo de tuberías. Mientras tanto, los pozos piloto de energía geotérmica e hidrógeno natural están abriendo vías incipientes pero de rápido crecimiento para los contratistas de perforación terrestre dispuestos a adaptar sus equipos a fluidos corrosivos y entornos de roca dura. La intensidad competitiva sigue siendo pronunciada, ya que el suministro super-spec está concentrado entre un puñado de contratistas de América del Norte, aunque la fragmentación regional persiste donde las compañías petroleras nacionales favorecen a los proveedores locales.

Conclusiones Clave del Informe

- Por tipo de equipo, las plataformas móviles y montadas sobre ruedas captaron el 40,8% de los ingresos de 2025, mientras que los equipos walking super-spec avanzan a una CAGR del 0,8% hasta 2031.

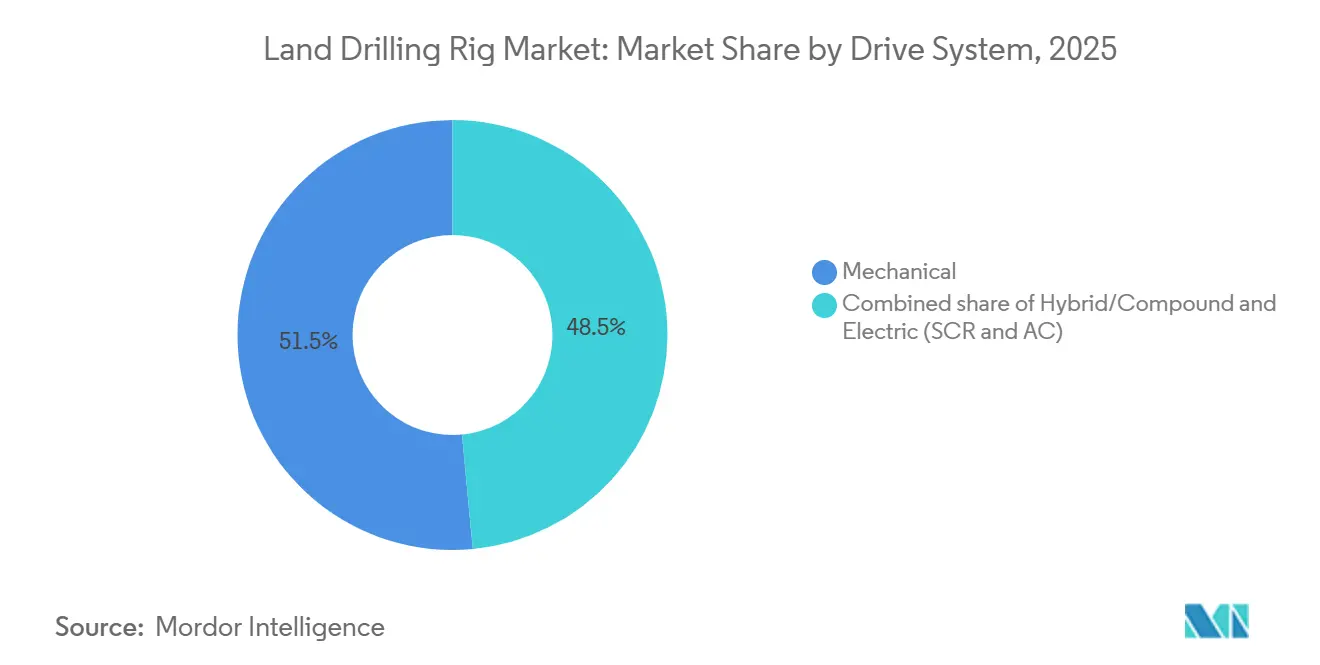

- Por sistema de accionamiento, los equipos mecánicos representaron el 51,5% del valor de 2025, mientras que las arquitecturas eléctricas SCR y CA registran la CAGR más rápida del segmento, del 0,7%, a medida que se intensifica el escrutinio de las emisiones.

- Por potencia, las unidades de 1.000 a 1.499 HP representaron el 60,7% de los despliegues en 2025; sin embargo, los equipos de más de 1.500 HP lideran el crecimiento con una CAGR del 1,0% gracias a los pozos más profundos del Pérmico y de Oriente Medio.

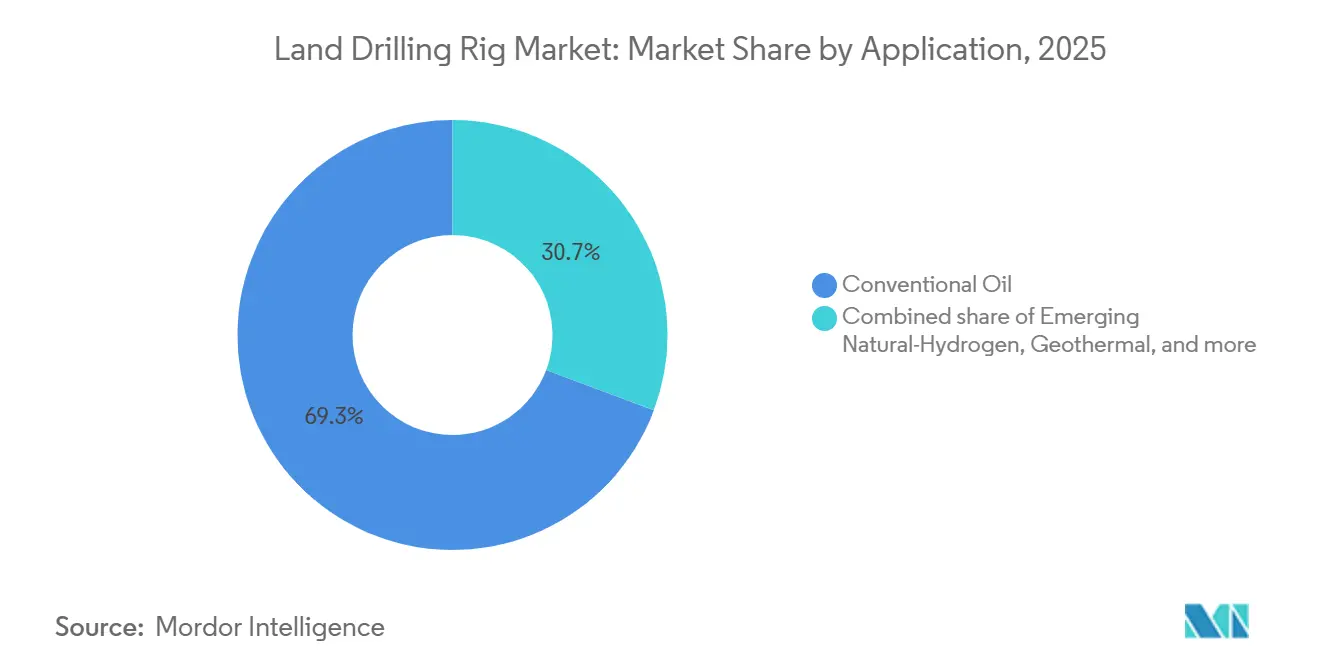

- Por aplicación, la perforación de petróleo convencional mantuvo el 69,3% de la actividad de 2025, aunque los programas de hidrógeno natural están creciendo a una CAGR del 15,5% desde una base pequeña.

- Por geografía, América del Norte generó el 49,9% del valor de mercado de 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 1,3%, impulsada por el impulso geotérmico de India y los proyectos de gas de yacimientos compactos de Australia.

- Los cinco mayores contratistas, Nabors Industries, Helmerich & Payne, Patterson-UTI Energy, Precision Drilling y ADNOC Drilling, controlaron colectivamente aproximadamente el 45% de los equipos activos a nivel mundial en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Perforación Terrestre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de super-spec de ≥1.500 HP | +0.20% | América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Reservas de esquisto y otras no convencionales | +0.10% | América del Norte, Argentina, Australia | Largo plazo (≥ 4 años) |

| Reactivación del CAPEX terrestre en la región MENA | +0.15% | Oriente Medio, Norte de África | Corto plazo (≤ 2 años) |

| Motores de equipos de perforación de baja emisión a gas/GNL | +0.05% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Equipos de perforación digitales totalmente automatizados | +0.10% | América del Norte, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de energía geotérmica e hidrógeno natural | +0.08% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de super-spec de ≥1.500 HP

Las plataformas super-spec de más de 1.500 HP dominan ahora los yacimientos no convencionales complejos, permitiendo laterales de más de 15.000 pies y reduciendo los tiempos hasta la profundidad total hasta en un 30% en comparación con las unidades heredadas.[1]Helmerich & Payne, "Llamada de Resultados del T4 2024," helmerichpayne.com Las flotas FlexRig en los Estados Unidos registraron tarifas diarias promedio de USD 28.500 en 2025, una prima de USD 3.000 justificada por bombas de 7.500 psi y cabezas de rotación superior de 750 toneladas. Aproximadamente el 60% de los despliegues en los Estados Unidos se destinaron a la Cuenca Pérmica, donde las zonas más profundas de Wolfcamp requieren mayor torque. ADNOC Drilling siguió la tendencia, añadiendo 12 equipos super-spec para el yacimiento de gas de alta presión de Jafurah. El elevado gasto de capital inicial, que a menudo supera los USD 25 millones por equipo, sigue limitando la propiedad a operadores con sólida capitalización.

Reservas de esquisto y otras no convencionales

La perforación no convencional ha pasado de la fase de evaluación al modo de producción en serie, reforzando la demanda base del mercado de equipos de perforación terrestre.[2]Agencia Internacional de Energía, "Inversión Mundial en Energía 2025," iea.org Vaca Muerta en Argentina produjo 500.000 barriles por día a finales de 2025, un aumento del 56% en dos años, ya que YPF y sus socios perforaron secciones más profundas ricas en líquidos utilizando equipos de 1.200 a 1.500 HP. Los Estados Unidos aún representaban el 40% de la actividad no convencional mundial, beneficiándose de la capacidad de transporte y la infraestructura favorable a la perforación. Australia está emergiendo como una frontera de gas de yacimientos compactos, donde Santos está desplegando equipos automatizados en la Cuenca Cooper para reducir la exposición laboral. Los incentivos regulatorios, como el régimen de estabilidad fiscal RIGI de Argentina, están acelerando la participación extranjera, mientras que la emisión de concesiones federales en los Estados Unidos enfrenta obstáculos legales.

Reactivación del CAPEX terrestre en la región MENA

Las compañías petroleras nacionales de Oriente Medio programaron USD 130 mil millones en gasto en exploración y producción hasta 2026, dedicando aproximadamente un tercio a la perforación terrestre. Solo Saudi Aramco comprometió USD 7 mil millones al gas de Jafurah, desplegando equipos de alta especificación diseñados para yacimientos de 10.000 psi.[3]Saudi Aramco, "Revisión Anual 2024," aramco.com ADNOC Drilling amplió su flota a 118 unidades en 2024 y aseguró contratos plurianuales en el Rub' al Khali, donde el calor desértico ambiental exige sistemas de refrigeración mejorados. El contrato de 5 años de Kuwait para Burgan con KCA Deutag incorporó cláusulas de rendimiento vinculadas a métricas de tasa de penetración. Los bajos precios de equilibrio, por debajo de USD 30 por barril, ayudan a proteger a la región de la volatilidad del precio del petróleo.

Motores de equipos de perforación de baja emisión a gas/GNL

Los sistemas de propulsión de doble combustible y gas de campo están ganando impulso a medida que se endurecen las regulaciones sobre metano. Caterpillar envió 85 motores Tier 4 Final a contratistas de América del Norte en 2025.[4]Caterpillar, "Día del Inversor 2024," caterpillar.com Los operadores del Pérmico reducen los costos diarios de combustible entre USD 1.500 y 2.000 al sustituir el gas quemado por diésel, reduciendo los volúmenes de quema en un 20%. Nabors reconvirtió 12 equipos para el cambio fluido entre diésel y gas, mientras que unidades piloto propulsadas por GNL entraron en servicio en Argentina y Australia para abordar la logística de combustible en zonas remotas. Las próximas normas de metano de los Estados Unidos crean incentivos adicionales, aunque los plazos de aplicación siguen sujetos a litigios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición global hacia las energías renovables | -0.15% | Global, pronunciada en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad del precio del petróleo y disciplina de capital | -0.12% | Global, más aguda en América del Norte | Corto plazo (≤ 2 años) |

| Obstáculos de financiación y seguros ESG | -0.08% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Ampliación de zonas de exclusión de perforación | -0.05% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición global hacia las energías renovables

Las energías renovables atrajeron USD 623 mil millones en inversión durante 2024, superando el gasto en hidrocarburos en exploración y producción por tercer año consecutivo. El escenario de Cero Neto de la Agencia Internacional de Energía prevé que la demanda de petróleo alcance su punto máximo en 2025 y caiga un 25% para 2035, lo que implica una presión estructural sobre los programas de perforación. TotalEnergies destina ahora el 40% de su gasto de capital a energía y renovables, retirándose de los pozos exploratorios en el Mar del Norte. El activismo de los inversores se intensificó en 2024, cuando BlackRock y Vanguard votaron en contra de las expansiones de perforación, citando el riesgo climático. Las compañías petroleras nacionales de Oriente Medio permanecen aisladas, pero las empresas independientes de América del Norte están reconvirtiendo equipos hacia la energía geotérmica, donde la escala comercial aún está a años de distancia.

Volatilidad del precio del petróleo y disciplina de capital

El WTI cotizó entre USD 70 y USD 85 durante 2024-2025, niveles que financian la perforación de mantenimiento pero que rara vez justifican adiciones a la flota. Las megafusiones, incluida la de ExxonMobil-Pioneer, priorizan la profundidad del inventario sobre los equipos incrementales, señalando un cambio estratégico hacia la eficiencia de fabricación. El recuento de equipos en los 48 estados contiguos de los Estados Unidos cayó a 588 a finales de 2025, incluso cuando la producción aumentó un 3%, evidenciando un crecimiento impulsado por la productividad. Empresas como ConocoPhillips devolvieron USD 14 mil millones a los accionistas en 2024, desviando efectivo de la exploración. La disminución de los inventarios de pozos perforados pero no completados subraya el nuevo paradigma de disciplina de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Economía de Movilidad Versus Automatización

Los equipos walking super-spec elevaron la participación del mercado de equipos de perforación terrestre para plataformas de alta tecnología al añadir una CAGR del 0,8%, aunque las unidades móviles y montadas sobre ruedas aún generaron el 40,8% de los ingresos de 2025. Los sistemas walking reducen los tiempos de traslado de tres días a ocho horas, ahorrando hasta USD 200.000 por reubicación y mejorando la economía de la perforación en plataformas múltiples. Estos beneficios resultan más atractivos para los operadores del Pérmico que completan de 6 a 12 pozos por plataforma. La intensidad de capital superior a USD 28 millones por unidad limita su expansión en las regiones emergentes, donde las primas de tarifa diaria deben compensar los costos de financiación.

En el otro extremo, las flotas convencionales montadas sobre camiones persisten en Argentina, Colombia y partes de África, donde los pozos dispersos, los objetivos poco profundos y los estándares de seguridad más bajos favorecen el mínimo gasto de capital. Las nuevas normas de motores Tier 4 de California prohíben efectivamente los equipos mecánicos solo diésel para nuevos programas, acelerando las retiradas en la Cuenca de San Joaquín. Oriente Medio está importando el concepto walking; ADNOC trasladó cuatro unidades a Jafurah en 2024, validando la demanda internacional más allá de América del Norte. A medida que el suministro super-spec se ajusta, los contratistas con flotas mixtas mantienen poder de fijación de precios en el trabajo convencional.

Por Sistema de Accionamiento: La Transición Eléctrica se Acelera

Los equipos mecánicos representaron el 51,5% del tamaño del mercado de equipos de perforación terrestre en 2025, pero los accionamientos eléctricos SCR y CA se están expandiendo a un ritmo del 0,7% bajo la presión regulatoria y el ahorro de combustible. Las plataformas eléctricas reducen el consumo de diésel en aproximadamente un 15% por pie perforado, lo que se traduce en ahorros diarios de USD 2.000 a 3.000 a los precios actuales del combustible. También permiten el frenado regenerativo durante las maniobras de saca, reduciendo aún más los costos operativos.

Los patrones de adopción varían según la geografía. Canadá, con inviernos rigurosos y ventanas de perforación más cortas, está convirtiendo lentamente; solo el 55% de la flota de 181 equipos de Precision Drilling es eléctrica. China aún opera el 70% de equipos mecánicos, aunque COSL tiene proyectos piloto en marcha en la Cuenca de Tarim para cumplir los objetivos de metano de PetroChina. La economía del ciclo de vida favorece la electrificación total porque los gastos de mantenimiento caen entre un 18% y un 22% gracias a menos piezas móviles, según un estudio de la SPE de 2024. Las configuraciones híbridas diésel-eléctricas están cerrando la brecha donde la red eléctrica o el gas de campo son irregulares.

Por Clasificación de Potencia: La Prima Super-Spec Persiste

Los equipos en el rango de 1.000 a 1.499 HP captaron el 60,7% de la participación del mercado de equipos de perforación terrestre en 2025, atendiendo horizontales de profundidad media en yacimientos de esquisto y petróleo de baja permeabilidad a nivel mundial. Sin embargo, las unidades que superan los 1.500 HP son las de más rápido crecimiento, con una CAGR del 1,0%, a medida que los laterales más profundos y los pesos de lodo más altos se vuelven comunes en los pozos de Wolfcamp, Bone Spring y Jafurah. Nabors alcanzó tarifas diarias de USD 32.000 a 35.000 para equipos de alta potencia en 2025, una mejora de USD 6.000 a 8.000 sobre las máquinas de rango medio.

Los equipos de menos de 1.000 HP se están desplazando hacia nichos de reacondicionamiento a medida que la perforación horizontal se convierte en la norma. El costo de construcción de USD 25 a 30 millones del segmento super-spec disuade los pedidos especulativos, manteniendo la escasez de oferta incluso cuando el crecimiento general del mercado es lento. Los proyectos piloto geotérmicos, como el de Fervo en Nevada, que utilizó equipos de 1.500 HP para perforar a través de granito de 4.000 metros, ilustran la demanda cruzada que apoya aún más las tarifas diarias premium.

Por Aplicación: El Hidrógeno Interrumpe el Dominio Convencional

El petróleo convencional mantuvo el 69,3% del tamaño del mercado de equipos de perforación terrestre en 2025, sustentando los campos maduros de Oriente Medio y las Américas. Los yacimientos no convencionales de esquisto y baja permeabilidad añadieron casi el 25% del volumen, pero la historia de crecimiento destacada es la perforación de hidrógeno natural, que avanza a una CAGR del 15,5% desde una base muy pequeña. Los pozos de HyTerra en Kansas midieron un 96% de H₂, lo que impulsó un programa de evaluación de USD 25 millones que podría crear los primeros pozos comerciales de hidrógeno en América del Norte.

La energía geotérmica sigue siendo secundaria pero en aumento; los sistemas mejorados y los conceptos de circuito cerrado juntos representaron menos del 1% de los pozos en 2025, aunque las licencias planificadas en India y Australia apuntan a una mayor oportunidad para 2030. Se prevé que la participación del petróleo convencional disminuya hacia el 65% para 2031 a medida que el hidrógeno y la energía geotérmica escalen, aunque las necesidades absolutas de reemplazo de barriles mantienen el segmento numéricamente grande.

Análisis Geográfico

América del Norte produjo el 49,9% del valor de 2025 y se pronostica una CAGR modesta del 0,4% hasta 2031. El recuento de equipos cayó a 588 a finales de 2025, pero la producción aún aumentó un 3% gracias a laterales más largos y tiempos de ciclo más rápidos. La adquisición de Pioneer por parte de ExxonMobil por USD 60 mil millones desbloqueó plataformas contiguas más grandes, mejorando la eficiencia de capital. La flota estacional de Canadá alcanzó 181 equipos, aunque el deshielo primaveral aún paraliza los equipos hasta dos meses al año, moderando las oscilaciones de utilización. Los pozos de hidrógeno natural en Kansas y Colorado, más los pozos geotérmicos en Nevada, proporcionan una diversificación emergente, aunque los volúmenes siguen siendo modestos en relación con el petróleo.

Oriente Medio y África registraron las perspectivas más estables con una CAGR del 0,6%, apoyadas por el financiamiento estatal y los precios de equilibrio por debajo de USD 30. ADNOC Drilling escaló a 118 equipos, entrando en Kuwait y Arabia Saudita bajo contratos plurianuales respaldados por tarifas de rendimiento. El programa terrestre de USD 7 mil millones de Saudi Aramco apunta a 200 TCF de gas de Jafurah, requiriendo equipos de alto torque adaptados para formaciones de 10.000 psi. Libia planea 20 equipos terrestres para restaurar 1,5 millones de barriles por día, aunque el progreso depende de la estabilidad política. El plan de 120 pozos de Argelia para 2026 señala una renovada perforación de gas sahariano tras años de subinversión.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 1,3%, aunque desde una base más pequeña. India emitió 13 bloques geotérmicos dirigidos a las cuencas de Cambay y Godavari con temperaturas superiores a 200 °C. Los proyectos de gas de yacimientos compactos de la Cuenca Cooper en Australia emplean equipos automatizados para mitigar la escasez de mano de obra. La exploración de frontera de Indonesia enfrenta retrasos en los permisos, mientras que COSL de China prueba equipos eléctricos en la Cuenca de Tarim como parte de los objetivos de reducción de metano. La CAGR del 0,5% de América del Sur depende de Vaca Muerta, cuya producción de 500.000 barriles por día impulsó la demanda regional a pesar de que Brasil se centra en el mar. Europa sigue restringida por las prohibiciones de fracturación, aunque Turquía y Rumanía mantienen una perforación modesta en licencias terrestres maduras.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de equipos de perforación terrestre, con los cinco principales actores controlando aproximadamente el 45% de los equipos activos. La fusión de Patterson-UTI con NexTier en noviembre de 2024 creó el segundo mayor perforador terrestre de América del Norte, combinando 370 equipos y 300.000 caballos de fuerza hidráulica, y retirando 40 unidades envejecidas para ajustar el suministro super-spec. Helmerich & Payne mantiene una flota homogénea de 219 equipos FlexRig que reduce el gasto en formación y mantenimiento entre un 10% y un 15% en comparación con las flotas mixtas, sustentando una utilización consistentemente alta. Nabors monetiza cada vez más su plataforma de automatización SmartROS, registrando USD 45 millones en ingresos por software en 2024 al licenciar la tecnología a contratistas externos.

Las oportunidades de espacio en blanco emergen en la energía geotérmica, donde el proyecto de 400 pozos de Fervo en Nevada demostró escalabilidad utilizando equipos convencionales, apuntando a un segmento direccionable de USD 2 a 3 mil millones para 2030 si se materializa capacidad adicional. ADNOC Drilling destinó USD 1,5 mil millones para 20 nuevos equipos super-spec destinados a Arabia Saudita e Irak, señalando que la consolidación regional podría reflejar las economías de escala de América del Norte. Los contratistas más pequeños de los Estados Unidos se orientan hacia los servicios de reacondicionamiento superficial o salen del mercado por completo a medida que aumentan los obstáculos de gasto de capital super-spec. La adopción de tecnología sigue siendo el principal diferenciador: los equipos con automatización y motores de doble combustible Tier 4 exigen primas de tarifa diaria de USD 3.000 a 5.000, mientras que las flotas mecánicas enfrentan erosión bajo regímenes de emisiones cada vez más estrictos.

Líderes de la Industria de Equipos de Perforación Terrestre

Nabors Industries

Helmerich & Payne

Patterson-UTI

Precision Drilling

China Oilfield Services (COSL)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Helmerich & Payne firmó un acuerdo de tres años con ExxonMobil para 25 FlexRigs en la Cuenca Delaware a tarifas diarias de USD 30.000 más bonificaciones por rendimiento.

- Mayo de 2025: ADNOC Drilling presentó un programa de USD 1,5 mil millones para añadir 20 equipos super-spec antes de 2026 para los proyectos de Jafurah y Rumaila.

- Noviembre de 2024: HyTerra confirmó un 96% de hidrógeno en pozos de basamento en Kansas, desencadenando una campaña de evaluación de USD 25 millones con 10 pozos.

- Febrero de 2024: Nabors Industries lanzó SmartROS Edge y lo licenció a tres contratistas para 18 equipos en Oriente Medio y América Latina, asegurando USD 12 millones en ingresos por software por adelantado.

Alcance del Informe del Mercado Global de Equipos de Perforación Terrestre

Un equipo de perforación es la maquinaria utilizada para perforar un pozo. Los tanques y bombas de lodo, el mástil, el malacate, la mesa rotatoria, la sarta de perforación, el equipo de generación de energía y el equipo auxiliar forman todos parte de un equipo de perforación.

El mercado de equipos de perforación terrestre está segmentado por tipo de equipo, sistema de accionamiento, clasificación de potencia, aplicación y geografía. Por tipo de equipo, el mercado se segmenta en convencional, móvil y walking super-spec. El mercado se segmenta por sistema de accionamiento en mecánico, eléctrico SCR y compuesto. Por clasificación de potencia, el mercado se segmenta en hasta 1.000 HP, de 1.000 a 1.499 HP y más de 1.500 HP. Por aplicación, el mercado se divide entre petróleo convencional, no convencional/de baja permeabilidad y esquisto, geotérmico e hidrógeno natural emergente. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de equipos de perforación terrestre en las principales regiones. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en función de los ingresos (USD).

| Convencional |

| Móvil/Montado sobre Ruedas |

| Walking Super-Spec |

| Mecánico |

| Eléctrico (SCR y CA) |

| Híbrido/Compuesto |

| Hasta 1.000 HP |

| De 1.000 a 1.499 HP |

| Más de 1.500 HP |

| Petróleo Convencional |

| No Convencional/De Baja Permeabilidad y Esquisto |

| Geotérmico |

| Hidrógeno Natural Emergente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Turquía |

| Rumanía | |

| Ucrania | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| Australia | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Omán | |

| Kuwait | |

| Irak | |

| Argelia | |

| Libia | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Convencional | |

| Móvil/Montado sobre Ruedas | ||

| Walking Super-Spec | ||

| Por Sistema de Accionamiento | Mecánico | |

| Eléctrico (SCR y CA) | ||

| Híbrido/Compuesto | ||

| Por Clasificación de Potencia | Hasta 1.000 HP | |

| De 1.000 a 1.499 HP | ||

| Más de 1.500 HP | ||

| Por Aplicación | Petróleo Convencional | |

| No Convencional/De Baja Permeabilidad y Esquisto | ||

| Geotérmico | ||

| Hidrógeno Natural Emergente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Turquía | |

| Rumanía | ||

| Ucrania | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| Australia | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Omán | ||

| Kuwait | ||

| Irak | ||

| Argelia | ||

| Libia | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de perforación terrestre en 2026?

El tamaño del mercado de equipos de perforación terrestre se estima en USD 62,03 mil millones para 2026.

¿Cuál es la CAGR proyectada para los equipos de perforación terrestre hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 0,43% entre 2026 y 2031.

¿Qué tipo de equipo crece más rápido?

Las plataformas walking super-spec son las de más rápido crecimiento, avanzando a una CAGR del 0,8% gracias a las eficiencias de la perforación en plataformas múltiples.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico lidera con una CAGR del 1,3%, impulsada por iniciativas de energía geotérmica y gas no convencional.

¿Qué tendencias tecnológicas configuran la demanda futura de equipos de perforación?

Los equipos eléctricos de alta potencia con automatización y motores de doble combustible están exigiendo primas en las tarifas diarias e impulsando las actualizaciones de flota.

¿Cómo influye el hidrógeno natural en la actividad de perforación?

Los programas de hidrógeno natural, aunque incipientes, se están expandiendo a una CAGR del 15,5% a medida que los exploradores validan yacimientos de alta pureza en Kansas, Malí y Australia.

Última actualización de la página el: