Tamaño y Participación del Mercado de Servicios de Gestión del Agua en Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

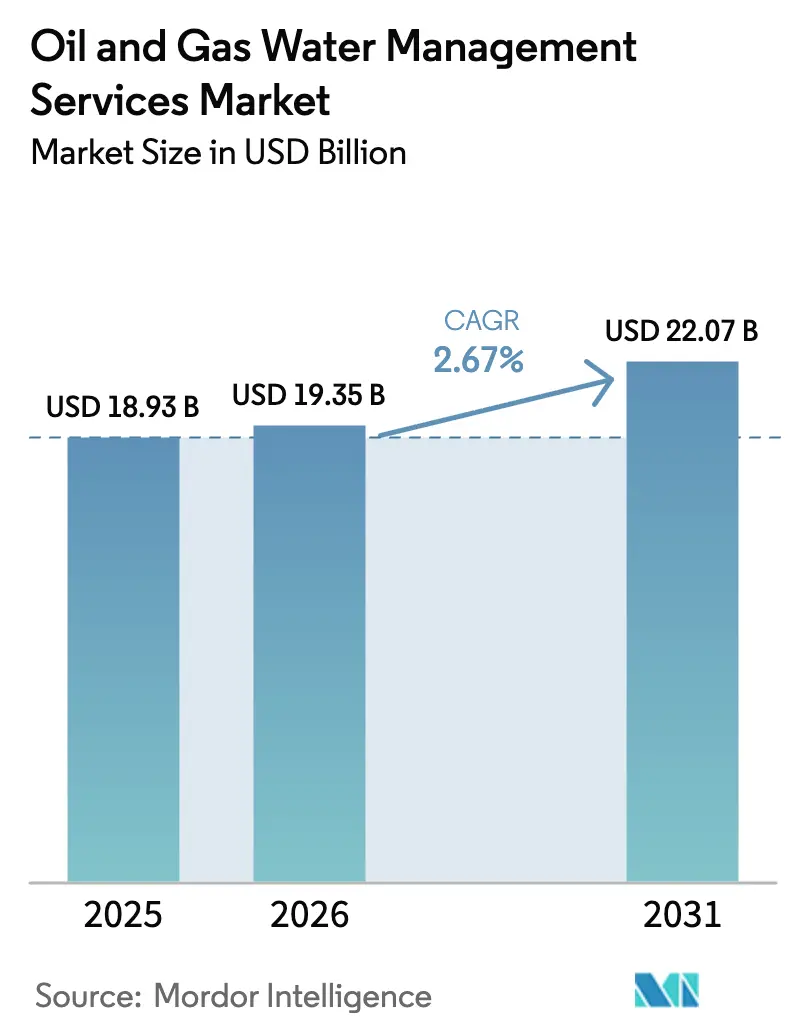

| Tamaño del Mercado (2026) | 19.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Gestión del Agua en Petróleo y Gas por Mordor Intelligence

El tamaño del Mercado de Servicios de Gestión del Agua en Petróleo y Gas se estima en USD 19,35 mil millones en 2026, y se espera que alcance USD 22,07 mil millones en 2031, a una CAGR del 2,67% durante el período de pronóstico (2026-2031).

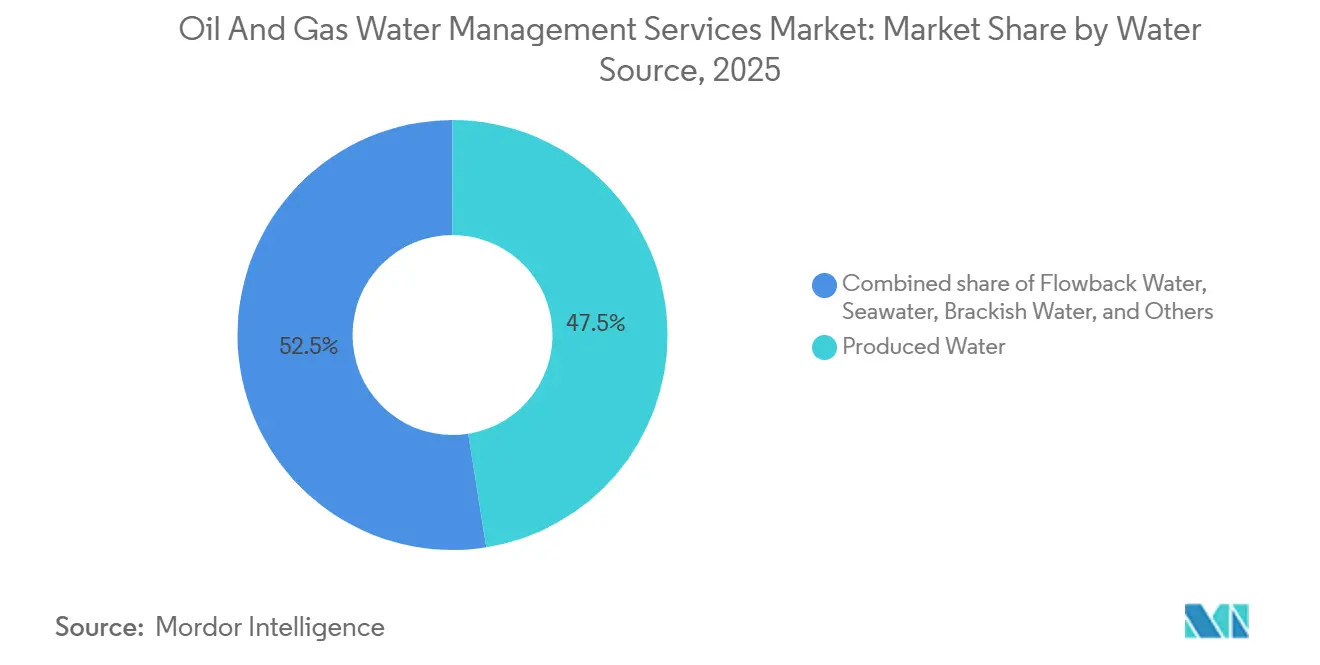

El mercado de Servicios de Gestión del Agua en Petróleo y Gas está transitando de modelos de eliminación basados en volumen hacia modelos de tratamiento y reutilización, a medida que los operadores responden a normas de descarga más estrictas, la escasez de agua en las cuencas de esquisto y los incentivos de financiamiento vinculados a criterios ESG. Los costos de las membranas cayeron un 18% entre 2024 y 2025, lo que permitió que las unidades avanzadas de ósmosis inversa y nanofiltración desplacen a los separadores físicos convencionales en el mercado de Servicios de Gestión del Agua en Petróleo y Gas.[1]Baker Hughes, "Informe Anual 2025," bakerhughes.com El agua producida ya representa el 47,5% del volumen total gestionado, y el agua de retorno se expande a un ritmo anual del 5,8%, lo que subraya la dependencia de la perforación no convencional incluso cuando los diseños de pozos se vuelven más eficientes en el mercado de Servicios de Gestión del Agua en Petróleo y Gas.[2]Administración de Información Energética de EE. UU., "Análisis de Producción de Petróleo de Formaciones Compactas 2025," eia.gov Los proyectos de aguas profundas en Brasil y África Occidental, donde la salinidad frecuentemente supera los 200.000 mg/L, están impulsando la demanda marina de sistemas de desalinización de alta especificación, diversificando aún más los flujos de ingresos del mercado de Servicios de Gestión del Agua en Petróleo y Gas.[3]Petrobras, "Aviso de Adquisición Octubre 2025," petrobras.com.br

Conclusiones Clave del Informe

- Por fuente de agua, el agua producida representó el 47,5% de la participación del mercado de Servicios de Gestión del Agua en Petróleo y Gas en 2025, mientras que se prevé que el agua de retorno registre la CAGR más rápida del 5,8% hasta 2031.

- Por tecnología de tratamiento, la filtración por membrana capturó el 35,1% de la participación en ingresos en 2025, y es la categoría de mayor crecimiento con una CAGR del 3,2% durante 2026-2031.

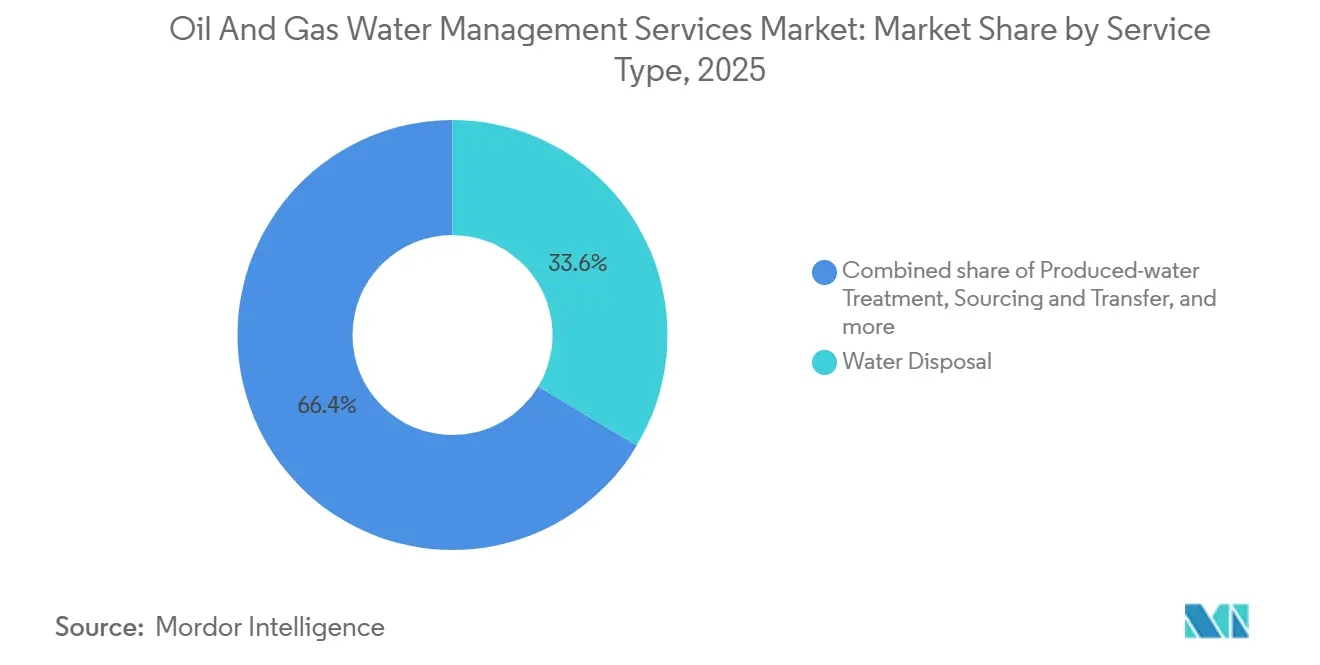

- Por tipo de servicio, la eliminación de agua representó el 33,6% del tamaño del mercado de Servicios de Gestión del Agua en Petróleo y Gas en 2025, mientras que se proyecta que el tratamiento de agua producida se expanda a una CAGR del 3,7% hasta 2031.

- Por ubicación, las operaciones terrestres generaron el 65,9% de los ingresos en 2025; los servicios marinos avanzan a una CAGR del 3,9% impulsados por los desarrollos en aguas profundas.

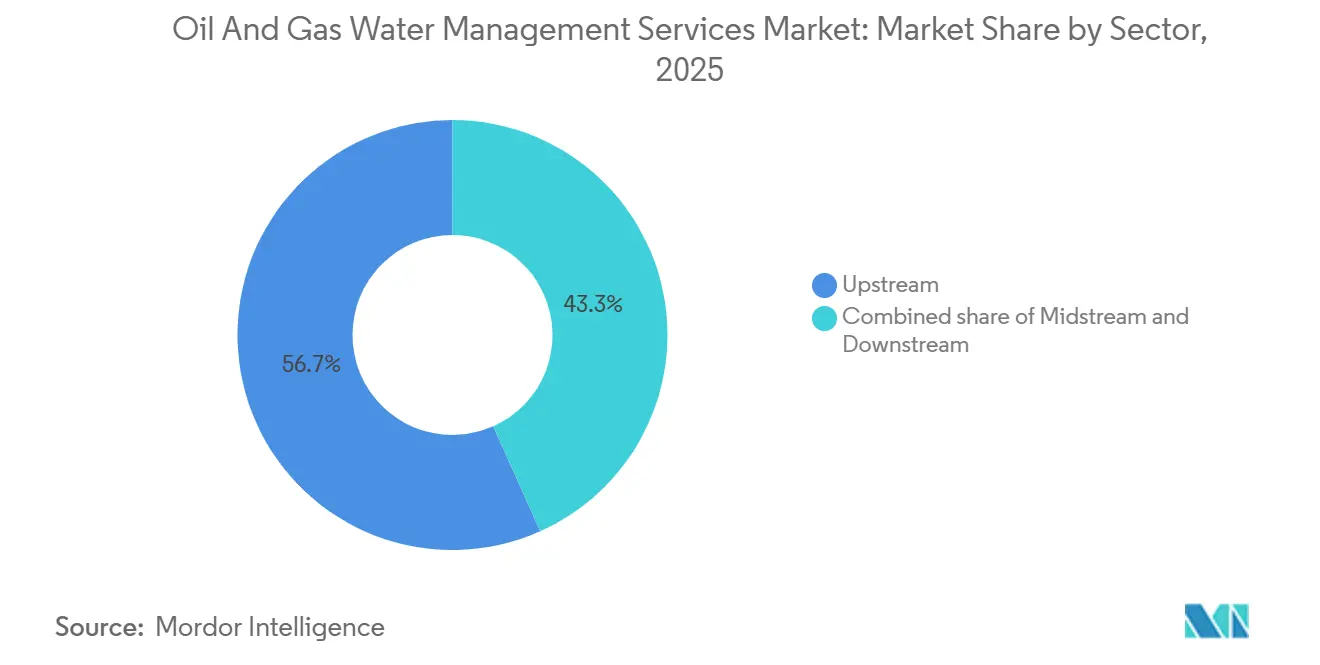

- Por sector, el segmento upstream concentró el 56,7% de la demanda en 2025 y se espera que mantenga una CAGR del 3,0% hasta 2031.

- Por geografía, América del Norte lideró con el 39,4% en 2025, mientras que Asia-Pacífico avanzará a una CAGR del 4,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Gestión del Agua en Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del agua producida proveniente de formaciones de esquisto y compactas | +0.9% | Núcleo en América del Norte, con extensión a Vaca Muerta en Argentina y Sichuan en China | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de descarga e inyección | +0.7% | Global, con presión aguda en la UE, California y zonas costeras de la ASEAN | Largo plazo (≥ 4 años) |

| Estrés hídrico que impulsa mandatos de reutilización y reciclaje | +0.6% | Permian en América del Norte, Oriente Medio terrestre, costa afuera de India | Mediano plazo (2-4 años) |

| Plataformas digitales de operaciones hídricas que permiten la optimización en tiempo real | +0.4% | Global, adopción temprana en América del Norte y Noruega | Corto plazo (≤ 2 años) |

| Unidades de tratamiento móviles "plug-and-play" para cuencas remotas | +0.3% | Yacimientos no convencionales en América del Norte, Argentina, Cuenca Cooper en Australia | Corto plazo (≤ 2 años) |

| Financiamiento vinculado a ESG que premia los programas de agua de alta eficiencia | +0.3% | Global, concentrado en América del Norte y Europa con mercados de capital orientados a ESG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Agua Producida Proveniente de Formaciones de Esquisto y Compactas

La extracción no convencional generó 25 mil millones de barriles de agua producida en América del Norte durante 2025, un aumento del 14% interanual, a medida que los laterales extendidos y las terminaciones de alta intensidad se convirtieron en práctica estándar.[4]Servicio Geológico de EE. UU., "Informe de Recursos Hídricos 2025," usgs.gov Los volúmenes del Permian alcanzaron 11 mil millones de barriles con relaciones agua-petróleo que escalaron a 6:1, elevando los costos logísticos a USD 0,85 por barril y empujando a los operadores hacia centros de tratamiento centralizados capaces de procesar 150.000 barriles por día, reduciendo los gastos de transporte en un 40%. Vaca Muerta en Argentina siguió una trayectoria similar, registrando volúmenes diarios de agua producida superiores a 80.000 barriles que ahora requieren nuevos corredores de tuberías. Los yacimientos de gas de esquisto de Sichuan en China añadieron obstáculos específicos de química, con concentraciones de H₂S superiores a 200 ppm, elevando los costos de tratamiento en USD 0,30 por barril. La interacción entre el aumento de volúmenes y las complejas composiciones químicas del agua está orientando el mercado de Servicios de Gestión del Agua en Petróleo y Gas hacia sistemas modulares y escalables que puedan crecer junto con la producción.

Regulaciones Más Estrictas de Descarga e Inyección

La actualización de 2025 de la Agencia de Protección Ambiental de EE. UU. a las normas de Control de Inyección Subterránea impuso monitoreo sísmico trimestral dentro de un radio de 10 km de zonas de falla, afectando aproximadamente 1.200 pozos y acelerando la demanda de tratamiento de agua producida en Oklahoma, Texas y Kansas. California introdujo un límite de 10 mg/L de nitrógeno total para la descarga marina, eliminando efectivamente la eliminación directa al océano sin un tratamiento biológico avanzado. La Unión Europea fijó concentraciones de BTEX en 0,1 mg/L, haciendo que los hidrociclones convencionales sean insuficientes para el cumplimiento normativo. Noruega registró 14 casos de incumplimiento en 2024, lo que impulsó la instalación de módulos de ultrafiltración. Esta creciente rigurosidad regulatoria acorta los plazos de cumplimiento y canaliza el gasto hacia proveedores de servicios con historial de desempeño comprobado, remodelando así la dinámica competitiva dentro del mercado de Servicios de Gestión del Agua en Petróleo y Gas.

Estrés Hídrico que Impulsa Mandatos de Reutilización y Reciclaje

La disponibilidad de agua dulce en los condados de Midland y Delaware cayó al 60% de los promedios históricos en 2025, lo que llevó a los operadores a reciclar hasta el 70% del fluido de terminación a costos casi un 46% inferiores a los de obtener agua subterránea salobre. El campo Ghawar de Saudi Aramco recicló el 95% del agua producida, ahorrando USD 22 millones en energía de desalinización. India prohibió la extracción de agua dulce para la perforación marina en Krishna-Godavari a partir de enero de 2025, obligando a los operadores a instalar unidades de ósmosis inversa a bordo de embarcaciones. A medida que los mandatos se multiplican, el mercado de Servicios de Gestión del Agua en Petróleo y Gas está pivotando hacia membranas de alta recuperación y sistemas de evaporación capaces de lograr descarga cero de líquidos en cuencas con escasez de agua.

Plataformas Digitales de Operaciones Hídricas que Permiten la Optimización en Tiempo Real

La plataforma DELFI de Schlumberger integró módulos de agua en 42 sitios en 2025, reduciendo la dosificación química en un 18% y extendiendo la vida útil de las membranas en nueve meses. Baker Hughes añadió sensores de borde a 320 unidades de hidrociclones, reduciendo el tiempo de inactividad en un 26% mediante mantenimiento predictivo. El centro Hubgrade de Veolia monitorea remotamente 1.100 plantas de agua producida y ha reducido los costos de electricidad en USD 0,08 por barril en las primeras implementaciones. Estas ganancias de productividad inclinan la ventaja competitiva hacia las empresas capaces de combinar hardware de tratamiento con analítica, una tendencia que acelera la consolidación dentro del mercado de Servicios de Gestión del Agua en Petróleo y Gas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos logísticos y de eliminación en pozos de bajo margen | -0.5% | Campos maduros en América del Norte, pozos de baja producción en Oriente Medio terrestre | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo que retrasa el CAPEX en infraestructura hídrica | -0.4% | Global, agudo en el esquisto de América del Norte y América Latina | Mediano plazo (2-4 años) |

| Especificaciones fragmentadas de calidad del agua a nivel de cuenca | -0.2% | Variación estado por estado en América del Norte, diferencias entre estados miembros de la UE | Largo plazo (≥ 4 años) |

| Perspectiva incierta de permisos para pozos de eliminación de Clase II | -0.2% | América del Norte (zonas sísmicas de Oklahoma, Texas, Kansas), algunas jurisdicciones de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Logísticos y de Eliminación en Pozos de Bajo Margen

El transporte de agua producida desde cabezales de pozo remotos en Bakken costó USD 1,10 por barril en 2025, consumiendo el 22% de los ingresos netos cuando el petróleo se cotizaba cerca de USD 70/bbl. Los pozos de baja producción con altos cortes de agua registraron 1.800 cierres temporales en Texas y Nuevo México, ya que los gastos de manejo de agua superaron los ingresos. El transporte por tubería puede reducir los costos a USD 0,25 por barril una vez que los volúmenes diarios superen los 50.000 barriles, pero los plazos de construcción de varios años desincentivan la inversión en campos en declive. En el sector marino, las plataformas envejecidas del Golfo de México transportan agua producida a tierra en barcazas a USD 2,50 por barril debido a restricciones de espacio en cubierta, erosionando la economía del proyecto cuando los precios del gas se mantienen por debajo de USD 3/MMBtu. Estas presiones estructurales de costos compensan parcialmente el impulso de crecimiento en el mercado de Servicios de Gestión del Agua en Petróleo y Gas.

Volatilidad del Precio del Petróleo que Retrasa el CAPEX en Infraestructura Hídrica

El rango de USD 68-87/bbl del crudo Brent en 2025 provocó el aplazamiento de 14 grandes proyectos de tratamiento por valor de USD 1,8 mil millones. Los sistemas de evaporación-cristalización, que requieren una inversión inicial de USD 15-40 millones, vieron caer los volúmenes de pedidos un 30% interanual. Los operadores prefirieron contratos de transporte a corto plazo sobre acuerdos de tratamiento plurianuales, sacrificando los ahorros del 25-35% en el ciclo de vida alcanzables con estrategias hídricas integradas. En América Latina, las fluctuaciones cambiarias y los cambiantes regímenes fiscales retrasaron seis centros de reciclaje en Vaca Muerta y tres proyectos de descarga cero en alta mar en Brasil. El ritmo de inversión intermitente extiende los plazos de entrega e infla los costos de financiamiento, moderando levemente las perspectivas del mercado de Servicios de Gestión del Agua en Petróleo y Gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Agua: El Agua Producida Mantiene el Liderazgo

El agua producida representó el 47,5% de los volúmenes gestionados en 2025, reflejando la madurez de los yacimientos no convencionales y el aumento de las relaciones agua-hidrocarburo. El agua de retorno se expande un 5,8% anualmente, respaldada por laterales más largos y mayores cargas de propante que generan un 40% más de retorno por pozo que los diseños de 2023. El agua de mar domina los esquemas de mantenimiento de presión en alta mar, como la captación de 420.000 barriles por día de Johan Sverdrup, que emplea electroclorinaciónpara prevenir la bioincrustación. Las fuentes salobres y de reposición están perdiendo participación a medida que los operadores sustituyen los volúmenes reciclados, un cambio acelerado por los límites de permisos de aguas subterráneas en Texas y Nuevo México.

La filtración móvil está abriendo nuevos grupos de ingresos dentro del mercado de Servicios de Gestión del Agua en Petróleo y Gas. Baker Hughes lanzó en 2025 una unidad de ultrafiltración montada en remolque que procesa 15.000 barriles por día y se reubica en 36 horas, ideal para picos de retorno de corta duración. La alta salinidad del agua producida, con un promedio de 180.000 mg/L en el Permian, requiere tratamiento en múltiples etapas, mientras que el agua de retorno a menudo puede ser tratada mediante ósmosis inversa de paso único. Esta divergencia está segmentando las estrategias de servicio: los proveedores integrados persiguen contratos a largo plazo de agua producida, mientras que los transportistas especializados apuntan al trabajo móvil de retorno. A medida que aumentan los volúmenes reciclados, el mercado de Servicios de Gestión del Agua en Petróleo y Gas diferenciará cada vez más las soluciones por composición química del agua, no solo por fuente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Tratamiento: Las Membranas Consolidan su Posición

La filtración por membrana capturó el 35,1% del gasto en 2025 y se prevé que crezca a un ritmo del 3,2% anual hasta 2031. Los precios de los módulos de ósmosis inversa cayeron un 18% interanual, y el consumo de energía por barril disminuyó un 12% tras la implementación de intercambiadores de presión de alta eficiencia. La separación física sigue siendo el componente de primera etapa en el 68% de los sitios terrestres, pero ahora se combina frecuentemente con pulido por membrana para cumplir los límites de descarga por debajo de 30 mg/L de sólidos suspendidos totales. El pretratamiento químico también evolucionó; el nuevo coagulante de Veolia redujo la dosificación en un 25% mientras eliminaba el 95% del aceite y la grasa.

Los sistemas de evaporación y cristalización están ganando terreno donde prevalecen los mandatos de descarga cero de líquidos, aunque la intensidad de capital frena su adopción. El concentrador de salmuera de 20.000 barriles por día de Aquatech en el Marcellus entró en operación en 2025, transformando la salmuera en sal industrial. Los procesos biológicos siguen siendo de nicho debido a las restricciones de salinidad. La combinación de tecnologías subraya la tendencia del mercado de Servicios de Gestión del Agua en Petróleo y Gas hacia trenes de tratamiento híbridos, que combinan etapas físicas, químicas y de membrana para equilibrar costo y cumplimiento normativo.

Por Tipo de Servicio: El Tratamiento Avanza sobre la Eliminación

La eliminación generó aún el 33,6% de los ingresos en 2025 debido a la prevalencia de los pozos de inyección de Clase II, aunque el tratamiento de agua producida está creciendo a una CAGR del 3,7% a medida que mejora la economía de la reutilización. Los operadores del Permian reciclaron 4,8 mil millones de barriles en 2025, ahorrando USD 1,4 mil millones en costos de agua dulce. El transporte sigue siendo esencial para los pozos remotos; Select Energy Services operó 1.850 camiones cisterna, promediando 180 cargas por mes. La infraestructura de abastecimiento y transferencia está en auge; la red de tuberías de 420 millas de WaterBridge movió 310.000 barriles por día en 2025, ofreciendo flujos de caja contratados a 15 años.

La economía depende de la geología local: los costos de eliminación promedian USD 0,40 por barril en la Cuenca Anadarko, lo que desincentiva el tratamiento, mientras que la prohibición de eliminación en California eleva las tarifas de tratamiento a USD 2,80 por barril. Los paquetes integrados de transporte más tratamiento de Fountain Quail sirven de puente en la transición hasta que las tuberías sean viables. La industria de Servicios de Gestión del Agua en Petróleo y Gas está así transitando de la eliminación transaccional hacia soluciones hídricas respaldadas por activos y de ciclo de vida completo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: Escala Terrestre, Complejidad Marina

Las operaciones terrestres representaron el 65,9% de los ingresos de 2025, impulsadas por el número de pozos de esquisto en América del Norte. Los centros centralizados del Permian tratan hasta 200.000 barriles diarios, logrando costos por barril un 60% inferiores a los sistemas distribuidos. El crecimiento marino a una CAGR del 3,9% refleja proyectos en aguas profundas donde la salinidad y el contenido de hidrocarburos son extremos. El campo Mero de Brasil, en línea en 2024, genera agua con 220.000 mg/L de TDS y 1.800 mg/L de aceite, requiriendo electrocoagulación y centrifugación a bordo.

Las restricciones marinas de peso, potencia y seguridad favorecen soluciones compactas como los módulos de ultrafiltración de 40 m² de Aker. El piloto de inyección submarina de Veolia en 2025 eliminó por completo el tratamiento en superficie, reduciendo los costos operativos en un 40%. A medida que la complejidad marina escala, el mercado de Servicios de Gestión del Agua en Petróleo y Gas se bifurca: los proveedores terrestres optimizan el rendimiento, mientras que los especialistas marinos diseñan soluciones para la confiabilidad dentro de espacios reducidos.

Por Sector: El Dominio del Upstream Persiste

Las actividades upstream generaron el 56,7% de la demanda en 2025 y se mantienen en una trayectoria de CAGR del 3,0%. Los cortes de agua en el Bakken alcanzaron el 78% a medida que los pozos más antiguos maduran, aumentando el gasto en manejo de agua. El campo Ghawar de Saudi Aramco ahora produce seis barriles de agua por barril de petróleo, sustentando la continua expansión de infraestructura. Los volúmenes de midstream y downstream son comparativamente modestos: Enbridge trató 14 millones de barriles de agua de deshidratación en 2025, eclipsados por los flujos upstream.

Los sistemas de enfriamiento de circuito cerrado y de descarga cero se están extendiendo por las refinerías, aunque estas mejoras están impulsadas por la escasez de agua municipal más que por la producción de hidrocarburos. En consecuencia, el mercado de Servicios de Gestión del Agua en Petróleo y Gas seguirá siendo de orientación upstream, con los segmentos de midstream y downstream ofreciendo oportunidades de ingresos de nicho pero estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 39,4% de los ingresos globales en 2025, impulsada por el flujo de agua producida de 35 millones de barriles por día de la Cuenca Permian. Las tasas de reutilización están aumentando a medida que crece la presión ESG, apoyadas por una extensa red de 180.000 pozos de Clase II que aún ofrecen una válvula de seguridad para la eliminación. Canadá enfrenta desafíos de betún emulsionado que añaden USD 0,50 por barril en costos de pretratamiento. México adjudicó cuatro contratos de modernización en 2025 para mejorar los sistemas de agua marina.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 4,1%. La producción de gas de esquisto de Sichuan generó 28 millones de barriles de agua producida en 2025, toda sujeta a límites de 15 mg/L de nitrógeno total antes de su descarga a la cuenca del río Yangtsé. La ONGC de India encargó tres plataformas de tratamiento marino de 80.000 barriles por día para cumplir los mandatos de descarga cero. Indonesia y Malasia pusieron en servicio barcazas de tratamiento flotantes, mientras que Australia pilotó estanques de evaporación alimentados por energía solar que redujeron los costos de energía en un 35%.

Oriente Medio y África enfatizan proyectos de reciclaje a gran escala, ejemplificados por la planta de 400.000 barriles por día de Khurais, que reduce la captación de agua de mar en un 22%. El FPSO Agbami de Nigeria instaló un sistema de energía híbrido para mantener los módulos de ultrafiltración en línea a pesar de la inestabilidad de la red eléctrica. Los campos de presal de América del Sur requieren separación e inyección submarina para liberar espacio en cubierta. Los sistemas compactos de modernización del Mar del Norte en Europa extienden la vida útil de las plataformas hasta cinco años. Estos matices regionales confirman que el mercado de Servicios de Gestión del Agua en Petróleo y Gas debe adaptar las soluciones a los contextos locales de recursos, regulación e infraestructura.

Panorama regulatorio

La regulación está impulsando cada vez más la gestión del agua en el sector del petróleo y el gas, pasando de un cumplimiento orientado a la eliminación hacia el tratamiento, el reciclaje y, en algunas jurisdicciones, la reutilización beneficiosa estrictamente controlada. En Estados Unidos, la EPA avanzó en 2026 con señales de política orientadas a la reutilización a través del Water Reuse Action Plan (WRAP) 2.0, y también avanzó en el cumplimiento offshore mediante propuestas de actualización del permiso general NPDES del Golfo de América (GMG290000) en enero de 2026, reforzando una supervisión de descargas más estricta y mayores exigencias de documentación para los operadores offshore y sus proveedores de servicios.

A nivel estatal, las normas están divergiendo y añadiendo complejidad de permisos cuenca por cuenca. Texas implementó nuevas normas de gestión de residuos de la Railroad Commission bajo el 16 TAC Capítulo 4, vigentes desde el 1 de julio de 2025, y la ley S.B. 1145 de Texas transfirió la autoridad de permisos de aplicación en tierra de agua producida tratada desde la Railroad Commission a la Texas Commission on Environmental Quality (TCEQ), efectiva desde septiembre de 2025. En 2026, la TCEQ avanzó con normas propuestas para definir una vía de permisos para la aplicación en tierra. En Nuevo México, la Water Quality Control Commission impulsó la petición WQCC 26-18 en mayo de 2026 para modificar las normas de reutilización de agua producida, reabriendo el debate sobre la reutilización fuera de los yacimientos petrolíferos y aumentando la variabilidad de cumplimiento para los operadores multiestatales.

Panorama Competitivo

Principales Empresas en el Mercado de Servicios de Gestión del Agua en Petróleo y Gas

El mercado de Servicios de Gestión del Agua en Petróleo y Gas está moderadamente fragmentado; los 10 principales actores concentran cerca del 48% de los ingresos de 2025. Los grandes proveedores integrados de servicios para campos petroleros como Schlumberger, Halliburton y Baker Hughes agrupan logística, tratamiento y monitoreo digital, una estrategia atractiva para las grandes compañías petroleras pero costosa para las independientes. Los especialistas en agua de midstream como WaterBridge y Solaris aseguran contratos a largo plazo que garantizan el rendimiento de las tuberías y disuaden la entrada de nuevos competidores con capital limitado.

Los líderes en servicios ambientales Veolia y SUEZ se diferencian a través de membranas propietarias y centros centralizados de operaciones remotas, apuntando a jurisdicciones con límites de descarga estrictos. Las oportunidades de espacio en blanco se concentran en torno al tratamiento móvil, la descarga cero de líquidos y la inyección submarina. Las unidades montadas en remolque de Baker Hughes, los cristalizadores de Aquatech y el sistema submarino de Veolia abordan cada uno de estos nichos, respectivamente. Las empresas que dominan la analítica en tiempo real y el mantenimiento predictivo están ganando una participación desproporcionada, mientras que los transportistas convencionales que dependen del despacho manual están perdiendo terreno.

Líderes de la Industria de Servicios de Gestión del Agua en Petróleo y Gas

Halliburton Company

Baker Hughes Co.

Schlumberger Ltd.

Veolia Environnement SA

Select Energy Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a modelos escalables de tratamiento y reutilización que reducen la dependencia de la eliminación de Clase II, particularmente en cuencas donde el escrutinio sísmico y los costos de transporte en camión son más elevados. Los proyectos piloto corporativos en el Pérmico reflejan este cambio: Western Midstream anunció el inicio de un segundo proyecto piloto de tratamiento de agua producida (JIP 2) en junio de 2026 cerca del Red Bluff Reservoir en el condado de Reeves, Texas, diseñado para recibir 2.000 bpd y producir 1.000 bpd de agua dulce recuperada. Esto respalda un modelo operativo de tratamiento centralizado vinculado a la infraestructura de agua midstream.

La recuperación de recursos a partir del agua producida también está ampliando el alcance de los servicios más allá del reciclaje hacia productos comerciales, incorporando nuevos socios y estructuras contractuales. Select Water Solutions anunció iniciativas de minerales críticos basadas en agua producida en 2026, incluyendo una planta de carbonato de litio con LibertyStream Infrastructure Partners (con una primera unidad de 1.000 toneladas prevista para su puesta en marcha en diciembre de 2026) y un acuerdo definitivo con ISE Chemicals para desarrollar instalaciones comerciales de producción de yodo utilizando la infraestructura de agua producida de Select en Texas, Nuevo México y Oklahoma. Junto con el trabajo regulatorio en curso en Texas (la elaboración de normas de la TCEQ vinculada a la SB 1145) y la elaboración de normas en disputa pero activa en Nuevo México (WQCC 26-18), esto está creando espacio para proveedores capaces de documentar controles de contaminantes, entregar agua reclamada apta para el uso previsto y gestionar permisos multijurisdiccionales para aplicaciones de reutilización fuera del arrendamiento.

Desarrollos recientes del sector

- Junio de 2026: Select Water Solutions celebró un acuerdo definitivo con ISE Chemicals Corporation para desarrollar instalaciones comerciales de extracción y refinación de yodo a escala industrial, utilizando agua producida obtenida a través de la infraestructura de Select en Texas, Nuevo México y Oklahoma. El acuerdo lleva a los programas de agua producida más allá de la eliminación y el reciclaje hacia la recuperación de recursos, ampliando la combinación de servicios abordables y mejorando la rentabilidad de la utilización de la infraestructura hídrica.

- Junio de 2026: Western Midstream anunció el inicio de su segunda instalación piloto de tratamiento de agua producida (JIP 2) cerca del Red Bluff Reservoir en el condado de Reeves, Texas, diseñada para recibir 2.000 barriles por día de agua producida. El proyecto piloto ofrece un punto de referencia práctico para el tratamiento centralizado conectado a redes de agua midstream, apoyando los esfuerzos de los operadores para reducir el abastecimiento de agua dulce y limitar el transporte en camión.

- Mayo de 2025: Veolia obtuvo 750 millones de USD en nuevos contratos emblemáticos para tecnologías del agua en los sectores de energía y semiconductores, incluyendo soluciones completas de tratamiento de agua para inyección en unidades FPSO en Brasil y los Emiratos Árabes Unidos, con entregas de equipos a partir de mediados de 2026. Estas adjudicaciones refuerzan la demanda de tratamiento de agua de mayor especificación en entornos operativos offshore y complejos, favoreciendo a proveedores con tecnología probada y capacidad de entrega.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios utilizados para gestionar los flujos de agua del sector del petróleo y el gas, comenzando por el abastecimiento y transporte y pasando por el tratamiento, reciclaje, almacenamiento y eliminación final. Incluye el agua producida, el agua de reflujo y otras aguas residuales generadas durante la perforación, terminación, producción y refinación.

Exclusiones del alcance: Excluimos las ventas de equipos y productos químicos independientes cuando no se cotizan ni entregan como parte de un contrato de servicio de gestión de agua definido.

Descripción general de la segmentación

- Por Fuente de Agua

- Agua Producida

- Agua de Retorno

- Agua de Mar

- Agua Salobre/de Reposición

- Otros

- Por Tecnología de Tratamiento

- Separación Física (Hidrociclones, etc.)

- Filtración por Membrana (OI, NF, UF)

- Tratamiento Químico (Coagulación, Oxidación)

- Evaporación y Cristalización

- Tratamiento Biológico

- Por Tipo de Servicio

- Eliminación de Agua

- Transporte de Agua

- Tratamiento de Agua Producida

- Abastecimiento y Transferencia

- Otros

- Por Ubicación

- Terrestre

- Marino

- Por Sector

- Upstream

- Midstream

- Downstream

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Noruega

- Reino Unido

- Rusia

- Países Bajos

- Alemania

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Irán

- Nigeria

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer los límites del mercado y a reunir indicadores de actividad y de agua consistentes que se pueden rastrear entre regiones. Consultamos fuentes públicas como la Administración de Información Energética de EE. UU. para el contexto upstream y de refinación, la Agencia de Protección Ambiental de EE. UU. para las normas relacionadas con aguas residuales y eliminación, y el Servicio Geológico de EE. UU. para el contexto de suministro y calidad del agua. En las principales áreas productoras, también revisamos las divulgaciones de reguladores estatales (por ejemplo, la RRC de Texas y el DMR de Dakota del Norte) para comprender los patrones de reporte de agua producida y la actividad de eliminación.

Para completar el panorama, utilizamos presentaciones corporativas y materiales para inversores a fin de identificar la combinación de servicios, el lenguaje contractual y la exposición geográfica, y luego convertimos esa información en insumos para verificaciones de precios y utilización. Cuando fue necesario, suscripciones de pago respaldaron datos financieros de empresas, búsquedas de patentes y señales de importación y exportación a nivel de envío que se alinean con la infraestructura de tratamiento y manejo. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación de datos, las verificaciones cruzadas y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas con expertos y encuestas breves con proveedores de servicios de gestión de agua, equipos de operaciones de E&P y midstream, especialistas en eliminación y reciclaje, y consultores de ingeniería que dan seguimiento al manejo del agua producida. Cubrimos APAC, EMEA y América, de modo que se pudieran comparar la regulación local, las restricciones de eliminación y la economía de la reutilización, y luego se ajustaron los supuestos hasta que coincidieran con la forma en que se prestan y fijan los precios de los servicios en términos contractuales reales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | APAC: 41% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 38% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 46% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado comenzó con un enfoque descendente en el que se utilizan indicadores de actividad de perforación y producción para reconstruir el conjunto abordable de manejo de agua por región, y luego se aplican participaciones abordables según las prácticas operativas típicas. Para mantener el modelo repetible, los insumos se centran en una lista corta de variables rastreables, como el número de pozos perforados y completados, los volúmenes de agua producida y de reflujo, la capacidad y las señales de utilización de los pozos de eliminación, la penetración de reciclaje y reutilización, y los precios típicos de servicio por barril para transporte, tratamiento y eliminación.

Esos totales luego se corroboraron mediante aproximaciones ascendentes selectivas, principalmente a través de consolidaciones de divulgaciones de ingresos de servicios muestreados y verificaciones de canal sobre precio por volumen para cuencas y líneas de servicio representativas, antes de ajustar las cifras finales. Cuando un país tiene informes públicos débiles sobre agua producida, las brechas se gestionaron utilizando cuencas análogas con productividad de pozos y cortes de agua similares, seguido de una revisión por expertos para evitar sobreestimar la demanda. El pronóstico se completó mediante análisis de escenarios respaldado por una regresión multivariante ligera, donde impulsores como la actividad de perforación, las tendencias de corte de agua, la fricción en los permisos de eliminación y los objetivos de reutilización se vinculan a la demanda de servicios, y luego se utiliza el consenso de expertos para seleccionar rangos realistas.

Validación de datos y ciclo de actualización

La validación se realizó en etapas para que los resultados finales sigan vinculados a señales de mercado observables. Los resultados del modelo se compararon con indicadores independientes como los volúmenes de agua implícitos, el uso de la capacidad de eliminación y los resultados de precios de servicio, y cualquier variación importante desencadenó una revisión de las series de insumos y la combinación regional. Los valores atípicos fueron revisados por un segundo analista, y luego una revisión interna confirmó que las unidades, los períodos de tiempo y el tratamiento de la moneda se mantuvieron coherentes en todo el libro de trabajo.

Este informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, fluctuaciones marcadas en la perforación o restricciones de eliminación en grandes cuencas. Antes de la entrega, se completa una revisión final por parte del analista para que la perspectiva del año en curso refleje las publicaciones públicas más recientes y los comentarios recientes de las discusiones del sector.

Comparación del tamaño del mercado de servicios de gestión de agua en petróleo y gas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de gestión de agua en el sector del petróleo y el gas a menudo difieren porque la canasta de servicios, el año base y las señales de actividad utilizadas para anclar la demanda no son coherentes entre fuentes. Las diferencias también aparecen cuando una estimación está vinculada a los volúmenes de agua producida, mientras que otra se apoya más en el gasto amplio en servicios petroleros o en narrativas de ingresos de proveedores.

La principal brecha proviene de si el transporte y el almacenamiento vinculados a la logística del agua producida se cuentan como servicios de gestión de agua, donde Mordor Intelligence incluye estos elementos solo cuando se prestan bajo un contrato de servicio definido vinculado a los volúmenes manejados y a los resultados de eliminación o reutilización. El momento del año base también importa en este mercado porque los programas de perforación, las restricciones de capacidad de eliminación y los precios por barril pueden cambiar rápidamente, lo que luego modifica los totales de ingresos incluso si los volúmenes de agua se mueven lentamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,35 mil millones de USD (2026) | |

| Editorial Global A | 21,79 mil millones de USD (2024) | Utiliza un año base anterior, y el lenguaje de alcance puede combinar una actividad de agua petrolera más amplia en el total, por lo que los cambios posteriores en las restricciones de eliminación y los precios contractuales no se reflejan completamente. |

| Editorial del Sector B | 20,79 mil millones de USD (2024) | Aplica una trayectoria de crecimiento más rápida basada en un alcance de servicios integrado, lo que puede suponer una escalación más rápida del reciclaje y precios por barril más altos sin verificaciones consistentes de utilización a nivel de cuenca. |

En las tres cifras, la dispersión se explica más por la alineación del alcance y el momento del año base que solo por la técnica de cálculo. Cuando las líneas de servicio se vinculan a impulsores claros de volumen de agua y luego se revisan frente a verificaciones de realidad de capacidad y precios, el resultado se vuelve más fácil de rastrear y más estable para las decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Servicios de Gestión del Agua en Petróleo y Gas en 2026?

El tamaño del mercado de Servicios de Gestión del Agua en Petróleo y Gas se situó en USD 19,35 mil millones en 2026 y se proyecta que alcance USD 22,07 mil millones en 2031, registrando una CAGR del 2,67% durante 2026-2031.

¿Qué tecnología de tratamiento está ganando participación más rápidamente?

La filtración por membrana es la tecnología de mayor crecimiento, expandiéndose a una CAGR del 3,2% a medida que disminuyen los costos de ósmosis inversa y nanofiltración.

¿Por qué el tratamiento de agua producida supera el crecimiento de la eliminación?

El endurecimiento de las normas de descarga, los incentivos de financiamiento ESG y el creciente escrutinio sísmico de los pozos de eliminación hacen que el tratamiento y la reutilización sean más económicos en varias cuencas.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 4,1%, impulsada por el gas de esquisto de Sichuan en China y los desarrollos marinos de India bajo mandatos de descarga cero.

¿Cuál es la ventaja competitiva de las plataformas digitales de gestión del agua?

El monitoreo en tiempo real y el mantenimiento predictivo reducen el uso de productos químicos hasta en un 18% y el tiempo de inactividad en un 26%, generando ahorros de costos medibles para los operadores.

¿Cómo influye la volatilidad del precio del petróleo en la inversión en infraestructura hídrica?

Las fluctuaciones de precios aplazan proyectos de alta intensidad de capital como los cristalizadores, empujando a los operadores hacia contratos de transporte a corto plazo a pesar de los mayores costos operativos a lo largo del tiempo.

Última actualización de la página el: