Tamaño y Participación del Mercado de Transportistas de GNL

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

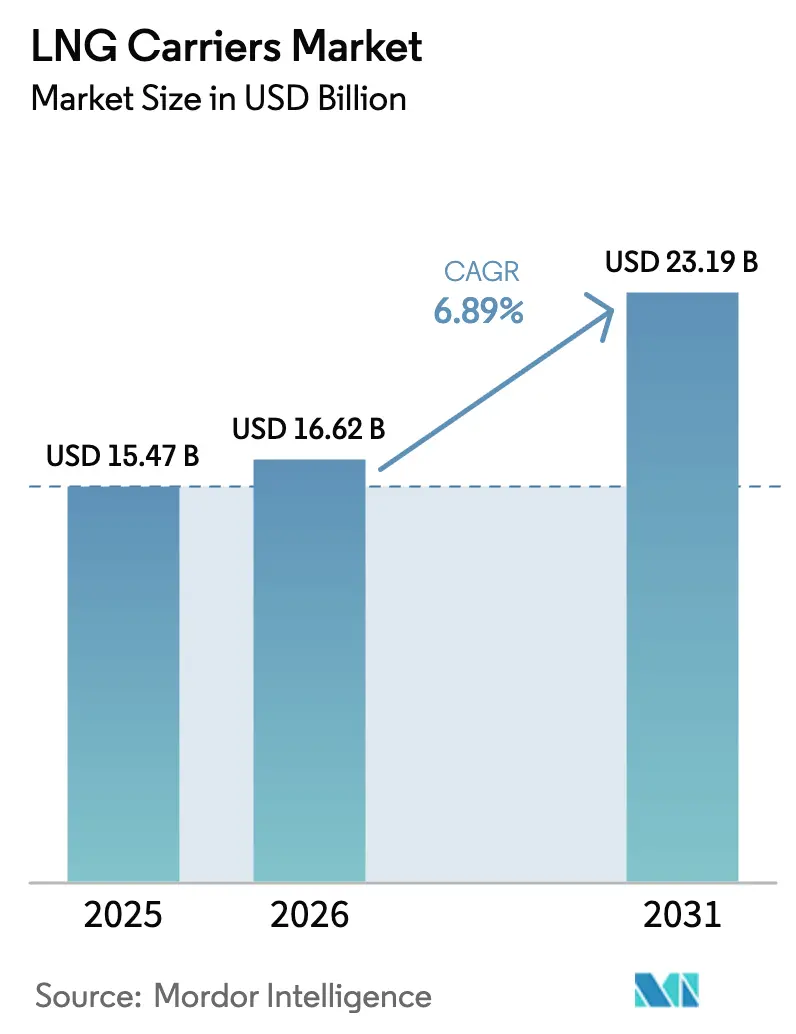

| Tamaño del Mercado (2026) | 16.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

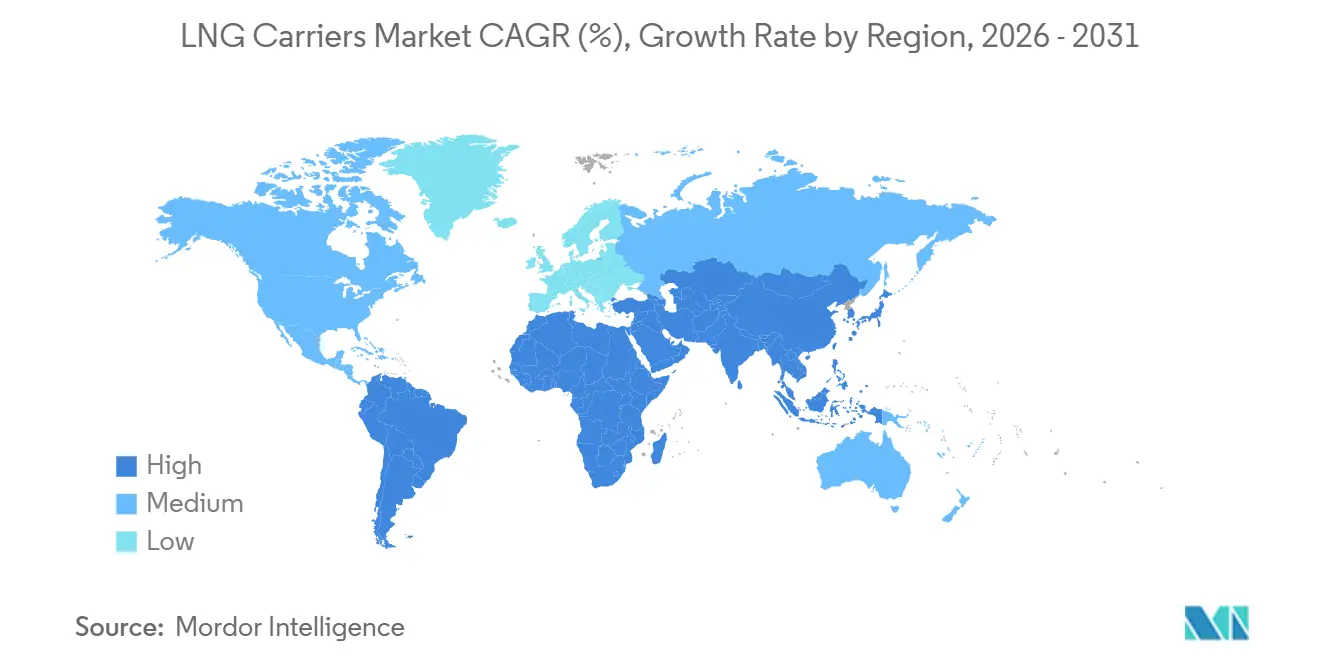

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

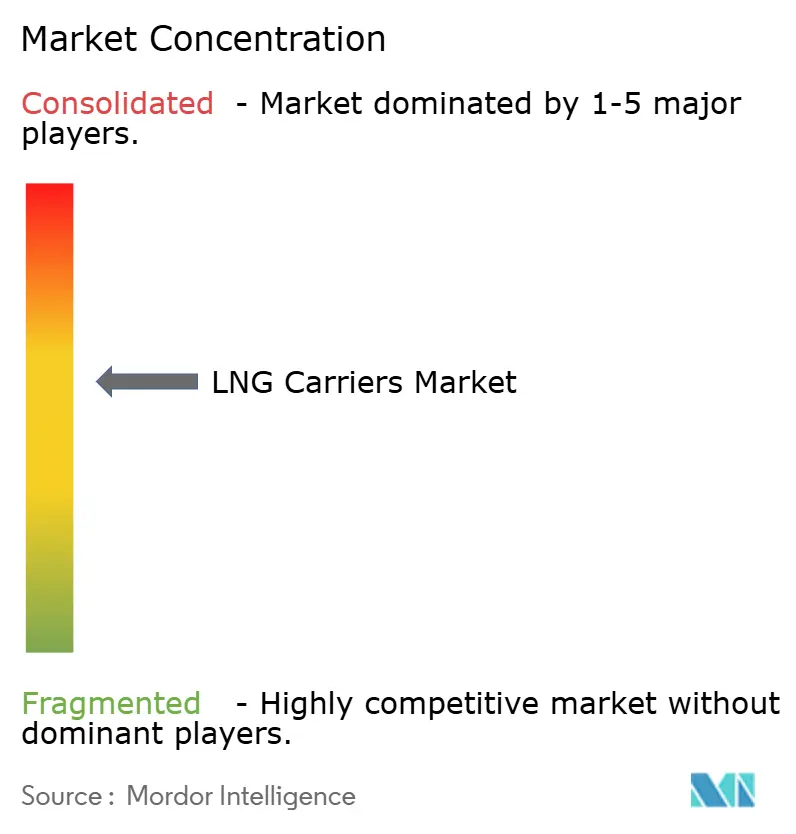

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transportistas de GNL por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Transportistas de GNL se expanda desde USD 15,47 mil millones en 2025 y USD 16,62 mil millones en 2026 hasta USD 23,19 mil millones en 2031, registrando una CAGR del 6,89% entre 2026 y 2031.

El impulso surge de la expansión del Campo Norte de Qatar, el endurecimiento de las normas de eficiencia de la OMI y la creciente demanda asiática que mantiene la utilización por encima del 90% a pesar de que el libro de pedidos equivale a la mitad de la flota activa. La contención de membrana domina por su eficiencia volumétrica, los motores de doble combustible desplazan a las turbinas de vapor para el cumplimiento normativo, y la clase de buques de 180.000–220.000 m³ equilibra la escala con el acceso a los puertos. Las estrategias de fletamento se dividen entre productores que bloquean capacidad por 20 años y operadores que persiguen la volatilidad de las tarifas spot que superaron los USD 200.000 por día a finales de 2024. La capacidad de construcción naval sigue concentrada en Corea del Sur y China, lo que eleva los precios de nuevas construcciones a USD 250 millones y alarga los plazos de entrega a cuarenta y ocho meses.

Conclusiones Clave del Informe

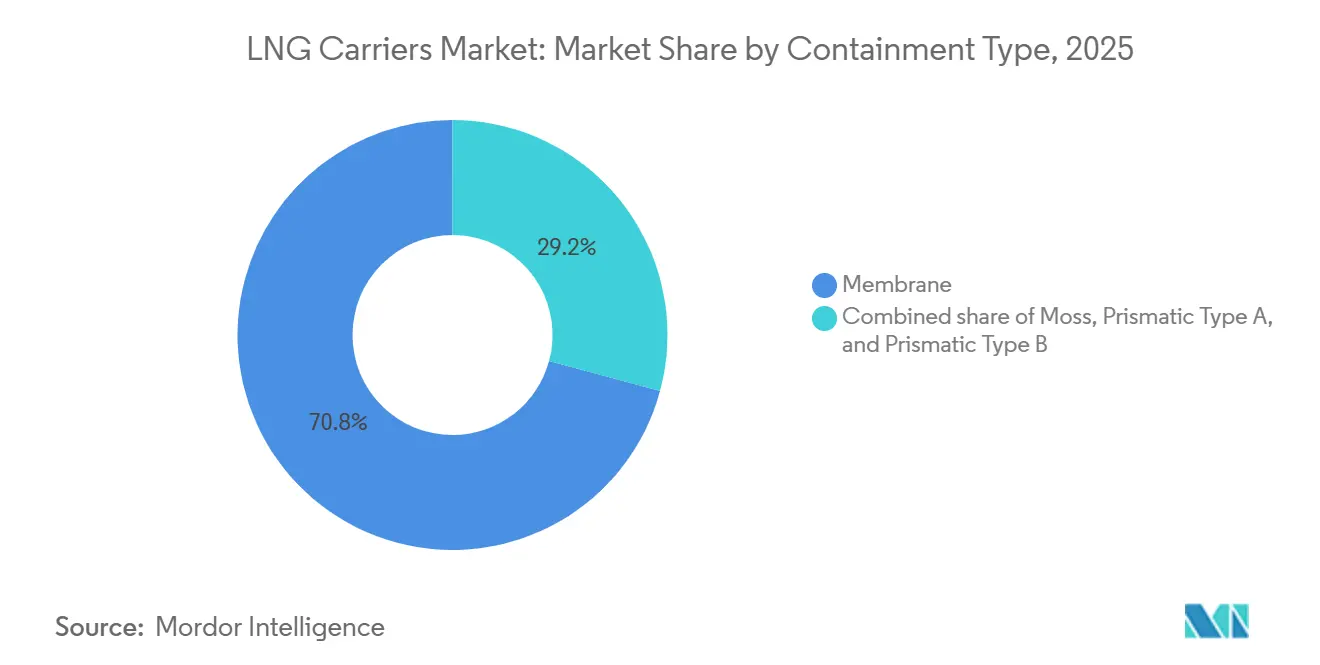

- Por tipo de contención, los sistemas de membrana mantuvieron una participación de ingresos del 70,8% en 2025, mientras que su CAGR del 7,7% hasta 2031 lidera el crecimiento del segmento.

- Por tipo de propulsión, las turbinas de vapor retuvieron el 40,2% de la participación del mercado de transportistas de GNL en 2025, mientras que los motores X-DF de dos tiempos están proyectados para expandirse a una CAGR del 8,6% hasta 2031.

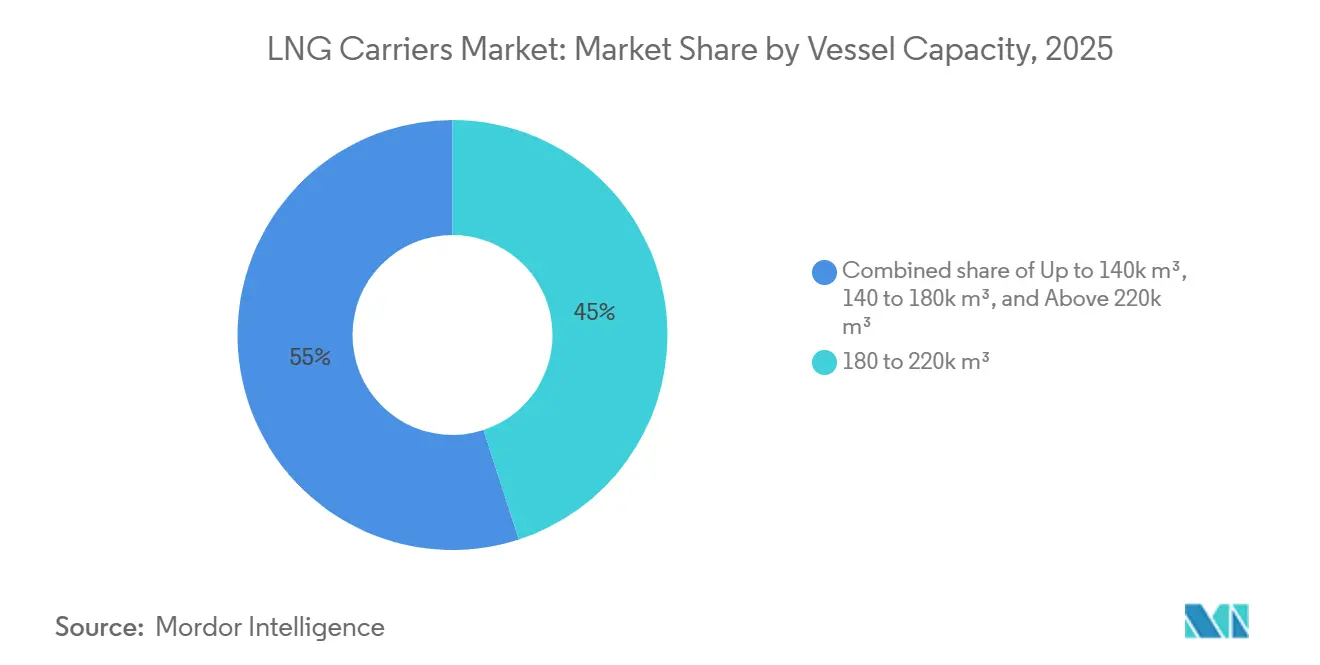

- Por capacidad del buque, la clase de 180.000–220.000 m³ capturó el 45% de la participación del tamaño del mercado de transportistas de GNL en 2025 y crece a una CAGR del 7,4% hasta 2031.

- Por tipo de fletamento, los fletamentos a tiempo controlaron el 65,4% del mercado de transportistas de GNL en 2025, aunque los fletamentos spot y de viaje registraron la CAGR más rápida del 8,0% hasta 2031.

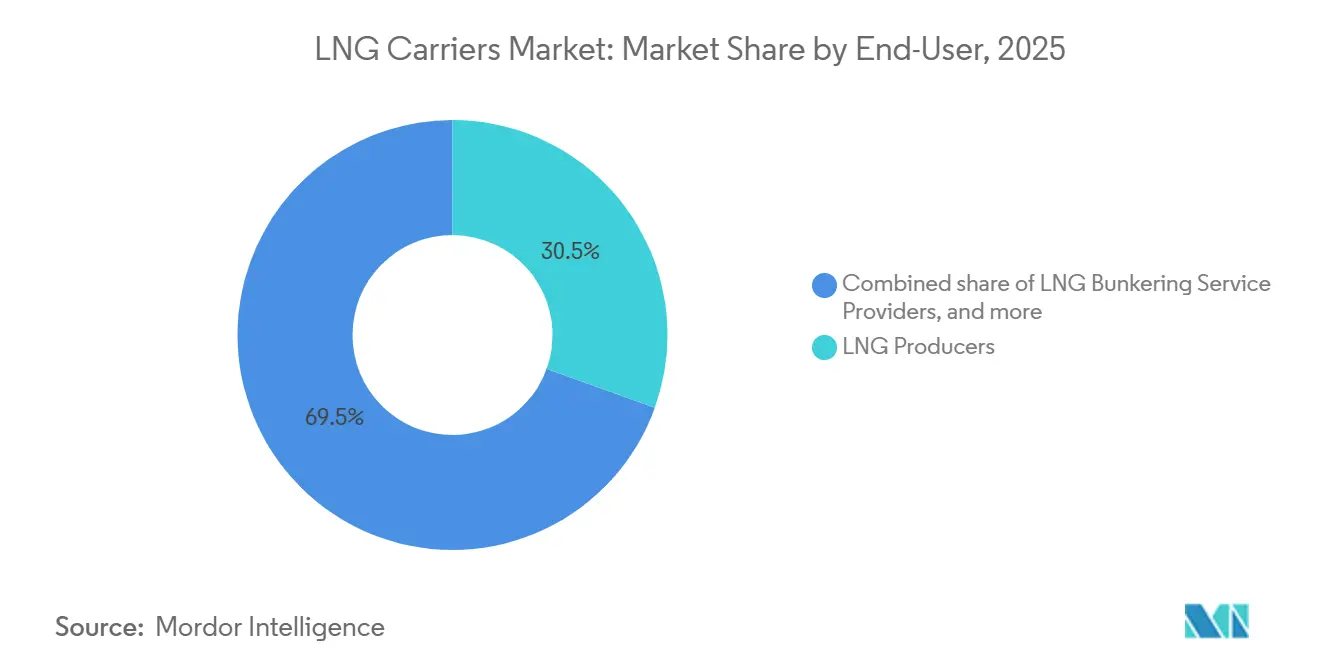

- Por usuario final, los productores de GNL comandaron una participación del 30,5% en 2025, mientras que los proveedores de servicios de abastecimiento de GNL registraron una CAGR del 8,9% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 48,7% en 2025; la región también registra la CAGR regional más alta del 7,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transportistas de GNL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los contratos de fletamento a largo plazo de Qatar/QatarGas | +1.8% | Global, con concentración en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Cumplimiento de EEXI y CII de la OMI que favorece los pedidos de nuevas construcciones | +1.2% | Global, con adopción temprana en la UE y Japón | Mediano plazo (2-4 años) |

| Creciente demanda asiática de GNL en medio del cambio del carbón al gas | +1.5% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio | Mediano plazo (2-4 años) |

| Renovación de flota por envejecimiento de buques con turbina de vapor | +0.9% | Global, con foco en Japón, Corea del Sur y Europa | Largo plazo (≥ 4 años) |

| Adaptaciones de contención preparadas para hidrógeno | +0.6% | Europa y Japón, proyectos piloto en Corea del Sur | Largo plazo (≥ 4 años) |

| Optimización de viajes habilitada por IA para reducir pérdidas por evaporación | +0.7% | Global, con implementación temprana por parte de los principales operadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Contratos de Fletamento a Largo Plazo de Qatar

QatarEnergy está elevando su capacidad de exportación de 77 millones de toneladas en 2024 a 142 millones de toneladas en 2030, lo que requiere 122 transportistas dedicados en fletamentos a veinticinco años.[1]QatarEnergy, "Actualización del Proyecto de Expansión del Campo Norte," qatarenergy.qa Estos pedidos absorben casi todos los espacios de los astilleros coreanos y chinos hasta 2029 y restringen el acceso para los armadores independientes. Los dieciocho buques QC-Max de 271.000 m³ cada uno ofrecen un costo unitario de transporte un 12% menor en las rutas de Qatar a Asia. Las tarifas de fletamento de aproximadamente USD 120.000 por día aíslan a los productores de la volatilidad spot mientras garantizan flujos de caja estables a los armadores. Esto bifurca el mercado de transportistas de GNL, dejando a los independientes competir por cargas spot residuales donde las tarifas del invierno de 2024 alcanzaron un máximo de USD 250.000 por día.

Cumplimiento de EEXI y CII de la OMI que Favorece los Pedidos de Nuevas Construcciones

Las normas de eficiencia que entraron en vigor en 2023 exigen una reducción del 30% en la intensidad de carbono respecto a los niveles de referencia de 2019 para los transportistas de más de 10.000 TPB.[2]Organización Marítima Internacional, "Marco Regulatorio EEXI y CII," imo.org Los buques con turbina de vapor calificados con D durante tres años consecutivos enfrentan límites de velocidad que prolongan los viajes y erosionan las ganancias. La adaptación de cascos más antiguos ofrece solo pequeñas mejoras por USD 8–15 millones, lo que hace económicamente viable el desguace para unidades de más de veinte años. Las nuevas construcciones con motores X-DF o ME-GI reducen la intensidad de carbono hasta un 25% y disminuyen el deslizamiento de metano por debajo de 2 g/kWh. Estos incentivos desplazaron el 68% de los pedidos de 2024-2025 hacia la propulsión de doble combustible.

Creciente Demanda Asiática de GNL en Medio del Cambio del Carbón al Gas

Japón y Corea del Sur importaron 122 millones de toneladas en 2024 para salvaguardar el suministro eléctrico. El Sudeste Asiático está en camino de alcanzar 35 millones de toneladas de importaciones para 2030, a medida que Tailandia, Vietnam y Filipinas retiran plantas de carbón. La contracción del 6% de las importaciones de China en 2024 se debió al carbón más barato y a una mayor generación hidroeléctrica, pero los objetivos de política aún respaldan un crecimiento de dos dígitos del gas después de 2026. Estos cambios mantienen la utilización de los transportistas por encima del 90%, aunque exponen a los armadores a caídas de demanda que pueden dejar capacidad ociosa. Las rutas de larga distancia desde EE. UU. y Qatar continúan inmovilizando tonelaje durante dieciocho a veintidós días por viaje.

Renovación de Flota de Buques Envejecidos con Turbina de Vapor

Aproximadamente 120 transportistas con turbinas de vapor superaron los veinte años de servicio en 2024, lo que elevó los costos de seguro en un 60% y acortó los ciclos de dique seco. El consumo de combustible es un 30% mayor que en los buques de doble combustible, añadiendo USD 4 millones por año a los precios de combustible de 2024. Las líneas japonesas planean retirar dieciocho de estos buques entre 2025 y 2027, mientras encargan reemplazos Mark III Flex+ que cumplen los límites de NOx de Nivel III. El retraso de entrega de dos años sostiene las tarifas spot elevadas y fomenta adaptaciones limitadas, como recubrimientos avanzados de casco que reducen la resistencia en un 5%. Las turbinas de vapor, por lo tanto, mantuvieron una participación del 40,2% en 2025 a pesar de su obsolescencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de espacios en astilleros e inflación de costos | -1.1% | Global, con presión aguda en Corea del Sur y China | Corto plazo (≤ 2 años) |

| Riesgo de sobreoferta con el 50% de la flota en pedido | -1.4% | Global, con desbordamiento hacia la compresión de tarifas de fletamento | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de deslizamiento de metano después de 2027 | -0.8% | Europa y América del Norte, con adopción global para 2030 | Largo plazo (≥ 4 años) |

| Riesgo geopolítico del punto de estrangulamiento del Estrecho de Ormuz | -0.6% | Rutas de Oriente Medio a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de Deslizamiento de Metano después de 2027

El Comité de Protección del Medio Marino de la OMI planea normas que limiten el deslizamiento de metano a 3 g/kWh para 2030, poniendo en riesgo los diseños de doble combustible heredados. El cumplimiento puede requerir reducción catalítica o cambios de motor con un costo de USD 12–18 millones por buque. Los armadores que difieran las actualizaciones podrían enfrentar restricciones de entrada a puertos en Europa y América del Norte antes de 2030.[3]Comisión Europea, "Paquete Fit for 55," ec.europa.eu Es probable que los costos de financiamiento aumenten, ya que los prestamistas incorporan métricas de metano en las evaluaciones de los Principios de Poseidón. Aproximadamente USD 15 mil millones en inversiones de propulsión actuales corren el riesgo de amortización anticipada.

Riesgo Geopolítico del Estrecho de Ormuz

El veintiún por ciento de los volúmenes mundiales de gas natural licuado transitó por el Estrecho de Ormuz en 2024, exponiendo los envíos a posibles interdicciones.[4] Administración de Información Energética de los Estados Unidos, "Puntos de Estrangulamiento del Tránsito Mundial de GNL," eia.gov El recrudecimiento de enero de 2025 que motivó escoltas navales elevó las primas de seguro un 15% y desvió tres buques Q-Flex por el Cabo de Buena Esperanza. Un cierre de una semana podría interrumpir 50 cargamentos y elevar las tarifas de fletamento al contado un 30% en un mes. Los productores disponen de opcionalidad a través de unidades flotantes de almacenamiento y regasificación en Europa; sin embargo, el desvío añade catorce días y 2 millones de USD en costos de viaje. La cobertura geopolítica, por tanto, sigue siendo parte integral de las cláusulas de fletamento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contención: Los Sistemas de Membrana Dominan por Eficiencia Volumétrica

La tecnología de membrana aseguró el 70,8% de la participación del mercado de transportistas de GNL en 2025 y se proyecta que crezca a una CAGR del 7,7% hasta 2031, respaldada por las variantes Mark III Flex+ y NO96 de GTT que permiten una utilización de carga del 98,5%. Los tanques esféricos Moss se mantuvieron relevantes para el servicio ártico con una participación del 18%, mientras que los diseños prismáticos Tipo A y Tipo B llenaron nichos de alimentadores costeros. Los sistemas de membrana reducen las tasas de evaporación a aproximadamente el 0,11% por día y disminuyen las necesidades de amortiguación de carga, mejorando la economía del flete en rutas largas. Los cánones de entre USD 8 y USD 12 millones por casco refuerzan aún más la posición de GTT.

Las membranas preparadas para hidrógeno en desarrollo prometen flexibilidad de doble combustible más allá de 2030, aunque las capas de aislamiento adicionales elevan el costo inicial en un 10%. A medida que aumenta la demanda de combustibles verdes, la adopción temprana podría elevar los valores de reventa y extender la vida operativa. La tecnología Moss debería permanecer en proyectos de clase de hielo donde la robustez mecánica supera las penalizaciones volumétricas. Las mejoras incrementales de los revestimientos de acero inoxidable corrugado en Mark III Flex+ acortan el tiempo de enfriamiento en seis horas, aumentando el número anual de viajes en uno por buque. Esto refuerza el liderazgo de la membrana durante el horizonte de pronóstico.

Por Tipo de Propulsión: Los Motores de Doble Combustible Desplazan a las Turbinas de Vapor

Las turbinas de vapor aún representaron el 40,2% del tamaño del mercado de transportistas de GNL en 2025, aunque los motores X-DF de dos tiempos se expanden a una CAGR del 8,6% hasta 2031. Las unidades de doble combustible queman gas de evaporación a alta presión y reducen el consumo de combustible en un 25%, lo que se traduce en ahorros anuales de USD 4 millones. Los motores ME-GI siguen con el 24% de los pedidos de nuevas construcciones gracias a su flexibilidad multifuel. Los sistemas DFDE y TFDE ocupan una participación del 18% que ofrece agilidad de maniobra en zonas de control de emisiones, pero queda rezagada en los parámetros de eficiencia.

El creciente énfasis regulatorio en el deslizamiento de metano acelera la retirada de las turbinas de vapor a pesar de las adaptaciones de casco, como la lubricación de aire, que añaden solo un beneficio marginal. Los paquetes híbridos STaGE combinan turbinas con motores de gas auxiliares y capturan operaciones especializadas, aunque su participación del 3% en el libro de pedidos refleja su alta complejidad. Con el tiempo, la dinámica del mercado de transportistas de GNL favorece los motores de doble combustible de baja velocidad combinados con plantas de relicuefacción que recuperan el exceso de gas de evaporación hacia los tanques de carga, aumentando la carga entregada y los ingresos por viaje.

Por Capacidad del Buque: 180.000–220.000 m³ Equilibra Escala y Acceso a Puertos

Los buques de la clase de 180.000–220.000 m³ mantuvieron una participación del 45% del tamaño del mercado de transportistas de GNL en 2025 y se espera que registren una CAGR del 7,4% hasta 2031. Estos buques reducen el costo del flete en un 10% en relación con los buques de 140.000 m³, mientras acceden al 90% de las terminales mundiales con calados inferiores a 12,5 m. Los cascos QC-Max de 271.000 m³ aseguran ahorros del 12% en costos de viaje en las rutas dedicadas Qatar-Asia, pero enfrentan restricciones de atraque en dieciocho terminales.

Los buques más pequeños de menos de 140.000 m³ siguen siendo importantes para las rutas de alimentación en el Sudeste Asiático y para el trabajo de clase de hielo, aunque su participación de mercado del 28% se erosiona lentamente. La banda de 140.000–180.000 m³ ofrece versatilidad de fletamento, manteniendo una mayor utilización aunque sacrifica economías de escala. Los pedidos especulativos por encima de 220.000 m³ dependen de futuras obras de dragado y mejoras de terminales, así como del apetito de financiamiento para cascos de USD 270 millones.

Por Tipo de Fletamento: El Mercado Spot Gana Terreno a Medida que los Operadores de Cartera Explotan la Volatilidad

Los fletamentos a tiempo controlaron el 65,4% del mercado de transportistas de GNL en 2025, fijando tarifas cercanas a USD 120.000 por día durante quince a veinticinco años. Los fletamentos spot y de viaje crecen a una CAGR del 8,0% a medida que los operadores arbitran el suministro del Golfo de EE. UU. frente a los picos estacionales asiáticos, donde los precios alcanzaron USD 18 por millón de BTU durante la ola de frío de enero de 2024. Las estructuras de fletamento a casco desnudo sirven a objetivos de ingeniería financiera, pero exponen a los armadores al riesgo de rendimiento.

La creciente prima spot, que promedió un 50% por encima de las tarifas a largo plazo a finales de 2024, alienta a los armadores a mantener hasta el 30% de la capacidad de la flota disponible para contratos cortos, añadiendo volatilidad a las ganancias. Los acuerdos híbridos que combinan una base fija con una participación en las ganancias al alza del mercado spot ganaron tracción con doce contratos en 2024. Esta flexibilidad podría amortiguar las oscilaciones de tarifas si se materializa la sobreoferta después de 2027.

Por Usuario Final: El Abastecimiento de GNL Emerge como el Segmento de Mayor Crecimiento

Los productores de GNL capturaron el 30,5% de la demanda de usuarios finales en 2025, aprovechando la integración vertical para asegurar la logística de acuerdos de compra a veinte años. Los operadores de cartera y los operadores comerciales tomaron una participación del 26%, mientras que las empresas de servicios públicos mantuvieron el 24% a través de contratos de suministro a largo plazo que respaldan la generación a gas. Los proveedores de servicios de abastecimiento de GNL, aunque pequeños hoy en día, crecen a una CAGR del 8,9% a medida que los límites de azufre de la OMI orientan las flotas de contenedores y cruceros hacia motores a gas.

Los buques de abastecimiento dedicados se expandieron de doce unidades en 2020 a cuarenta y ocho en 2024, con centros en Singapur, Róterdam y el Golfo de EE. UU. Los operadores de FSRU y FLNG completan la demanda con un 12% a través de infraestructura flotante que sustituye a las terminales terrestres en los mercados emergentes. La transición hacia combustibles marinos más limpios sustenta una perspectiva optimista para los transportistas de pequeña escala y los proveedores de servicios asociados.

Análisis Geográfico

Asia-Pacífico comandó el 48,7% de la participación del mercado de transportistas de GNL en 2025 y se prevé que registre una CAGR del 7,3% hasta 2031. Japón y Corea del Sur juntos importan 122 millones de toneladas anuales, garantizando una demanda de fletamento constante. La contracción de China en 2024 redujo el comercio mundial, pero se considera cíclica, con objetivos de cambio del carbón al gas que probablemente revivan el crecimiento del GNL después de 2026. Los países del Sudeste Asiático esperan importaciones combinadas de 35 millones de toneladas para 2030, creando necesidades incrementales de transportistas y equilibrando la exposición regional.

Europa mantuvo una participación del 22% en 2025, impulsada por doce nuevas terminales de importación que elevaron la capacidad de regasificación a 240 millones de toneladas por año. Alemania sola importó 32 millones de toneladas a través de FSRU en 2024 tras poner fin a su suministro por gasoducto ruso. El desarrollo de energías renovables modera el uso de gas en carga base, aunque las normas de entrada a puertos sobre deslizamiento de metano aceleran la adopción de flotas de doble combustible y estimulan la modernización del mercado de transportistas de GNL.

América del Norte y Oriente Medio son centros de exportación con participaciones del 15% y el 10%, respectivamente. La licuefacción de EE. UU. aumentó a 98 millones de toneladas en 2024 y genera demanda anual de dieciocho a veintidós transportistas en rutas del Golfo a Asia. La expansión del Campo Norte de Qatar asegura 122 nuevas construcciones hasta 2030, reforzando el impulso del libro de pedidos y sustentando el crecimiento del tamaño del mercado de transportistas de GNL. América del Sur mantiene una participación del 5%, liderada por Brasil, donde la dependencia de las importaciones varía con la disponibilidad de energía hidroeléctrica, añadiendo ciclicidad a las tarifas de fletamento regionales.

Panorama Competitivo

El segmento de construcción naval es cuasi oligopólico, con tres astilleros coreanos y dos chinos que controlan el 92% del libro de pedidos y elevan los precios de nuevas construcciones a USD 250 millones. La alta intensidad de capital que supera los USD 2 mil millones por astillero y la licencia exclusiva de GTT mantienen altas barreras de entrada. La operación de buques está fragmentada entre más de ochenta armadores; Nakilat lidera con setenta y cuatro transportistas, aunque posee menos del 8% de la capacidad mundial.

La actividad estratégica durante 2025 refleja integración vertical y posicionamiento tecnológico. El pedido de USD 2,8 mil millones de Hanwha Ocean por doce transportistas de QatarEnergy aseguró capacidad de astillero hasta 2030 y profundizó la dependencia de la construcción coreana. Mitsui O.S.K. Lines formó una empresa conjunta con TotalEnergies para operar ocho transportistas X-DF dedicados al GNL de Mozambique, alineando la logística con la expansión upstream. Samsung Heavy Industries entregó el primer casco QC-Max que incorpora la contención Mark III Flex+, estableciendo un nuevo referente en el corredor Qatar-Asia.

Las oportunidades de espacio en blanco se concentran en el abastecimiento, las adaptaciones preparadas para hidrógeno y la eficiencia digital. Solo cuarenta y ocho buques de abastecimiento de GNL sirven a una creciente flota de buques mercantes a gas, lo que sugiere espacio para más de ochenta unidades adicionales para 2030. Los astilleros pilotan diseños de hidrógeno de doble combustible que podrían preparar los activos para el futuro y capturar primas tempranas de descarbonización. Las plataformas de IA que reducen el gas de evaporación entre un ocho y un doce por ciento ofrecen una recuperación rápida de la inversión y podrían convertirse en un estándar de la industria a medida que se endurezca la presentación de informes de carbono.

Líderes de la Industria de Transportistas de GNL

-

Samsung Heavy Industries

-

Hyundai Heavy Industries Group

-

Daewoo Shipbuilding & Marine Engineering

-

Qatar Gas Transport Co. (Nakilat)

-

Mitsui O.S.K. Lines

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: NYK, Kawasaki Kisen Kaisha, Ltd., MISC Berhad y China LNG Shipping (Holdings) Limited, en una empresa conjunta, nombraron dos nuevos transportistas de gas natural licuado (GNL) para QatarEnergy, la empresa energética estatal de Qatar.

- Diciembre de 2025: Seapeak, un armador, ha realizado un pedido de dos nuevos transportistas de GNL en Samsung Heavy Industries, asegurando un negocio de fletamento a tiempo a largo plazo. Se prevé que los buques sean entregados en septiembre de 2028, con el astillero cotizando un precio total de KRW 721,1 mil millones (USD 498,7 millones) por ambos buques.

- Diciembre de 2025: Capital Clean Energy Carriers (CCEC) ha reforzado su estrategia de GNL a largo plazo, realizando un pedido de tres transportistas de GNL de última generación en HD Hyundai Samho Heavy Industries en Corea del Sur, con un compromiso financiero cercano a los USD 770 millones.

Alcance del Informe Global del Mercado de Transportistas de GNL

Un transportista de GNL es un buque diseñado para transportar gas natural licuado en sus tanques refrigerados. Los transportistas de GNL emiten menos gases de efecto invernadero que los buques convencionales porque son impulsados por gas natural.

El mercado de transportistas de GNL está segmentado por tipo de contención, tipo de propulsión, capacidad del buque, tipo de fletamento, usuario final y geografía. Por tipo de contención, el mercado se segmenta en Moss, membrana, tipo prismático A y tipo prismático B. Por tipo de propulsión, el mercado se segmenta en turbina de vapor, DFDE/TFDE, diésel de baja velocidad más relicuefacción, ME-GI, X-DF de dos tiempos e híbrido STaGE. Por capacidad del buque, el mercado se segmenta en hasta 140k m³, 140 a 180k m³, 180 a 220k m³ y más de 220k m³. Por tipo de fletamento, el mercado se segmenta en fletamento a tiempo, spot/viaje y casco desnudo. Por usuario final, el mercado se segmenta en productores de GNL, operadores de cartera y operadores comerciales, empresas de servicios públicos e IPP, operadores de FSRU/FLNG y proveedores de servicios de abastecimiento de GNL. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de transportistas de GNL en las principales regiones (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en términos de ingresos (miles de millones de USD).

| Moss |

| Membrana |

| Tipo Prismático A |

| Tipo Prismático B |

| Turbina de Vapor |

| DFDE/TFDE |

| Diésel de Baja Velocidad + Relicuefacción |

| ME-GI |

| X-DF de Dos Tiempos |

| Híbrido STaGE |

| Hasta 140k m³ |

| 140 a 180k m³ |

| 180 a 220k m³ |

| Más de 220k m³ |

| Fletamento a Tiempo |

| Spot/Viaje |

| Casco Desnudo |

| Productores de GNL |

| Operadores de Cartera y Operadores Comerciales |

| Empresas de Servicios Públicos e IPP |

| Operadores de FSRU/FLNG |

| Proveedores de Servicios de Abastecimiento de GNL |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| España | |

| Reino Unido | |

| Rusia | |

| Noruega | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Angola | |

| Resto de Oriente Medio y África |

| Por Tipo de Contención | Moss | |

| Membrana | ||

| Tipo Prismático A | ||

| Tipo Prismático B | ||

| Por Tipo de Propulsión | Turbina de Vapor | |

| DFDE/TFDE | ||

| Diésel de Baja Velocidad + Relicuefacción | ||

| ME-GI | ||

| X-DF de Dos Tiempos | ||

| Híbrido STaGE | ||

| Por Capacidad del Buque | Hasta 140k m³ | |

| 140 a 180k m³ | ||

| 180 a 220k m³ | ||

| Más de 220k m³ | ||

| Por Tipo de Fletamento | Fletamento a Tiempo | |

| Spot/Viaje | ||

| Casco Desnudo | ||

| Por Usuario Final | Productores de GNL | |

| Operadores de Cartera y Operadores Comerciales | ||

| Empresas de Servicios Públicos e IPP | ||

| Operadores de FSRU/FLNG | ||

| Proveedores de Servicios de Abastecimiento de GNL | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Noruega | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Angola | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de transportistas de GNL en 2031?

Se prevé que alcance USD 23,19 mil millones en 2031, frente a USD 16,62 mil millones en 2026, a una CAGR del 6,89%.

¿Qué tecnología de contención se utiliza más ampliamente en los transportistas de GNL?

Los sistemas de membrana mantuvieron una participación del 70,8% en 2025 gracias a su mayor eficiencia volumétrica y menores tasas de evaporación.

¿Por qué los motores X-DF ganan popularidad en los nuevos transportistas de GNL?

Los motores X-DF de doble combustible reducen el consumo de combustible en un 25% en comparación con las turbinas de vapor y cumplen las normas de emisiones EEXI y CII de la OMI.

¿Qué impulsa la necesidad de buques de 180.000-220.000 m³?

Equilibran las economías de escala con el acceso a casi todas las terminales de importación, capturando el 45% de la participación de la flota en 2025.

¿Qué tan rápido crece la demanda de abastecimiento de GNL?

Los proveedores de servicios de abastecimiento de GNL registran una CAGR del 8,9%, respaldados por los límites de azufre de la OMI y un mayor número de buques a gas.

¿Qué regiones añaden la mayor demanda de transportistas de GNL hasta 2031?

Asia-Pacífico lidera con una CAGR del 7,3%, impulsada por Japón, Corea del Sur y el creciente crecimiento de las importaciones del Sudeste Asiático.

Última actualización de la página el: