Tamaño y Participación del Mercado de Energía Solar en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

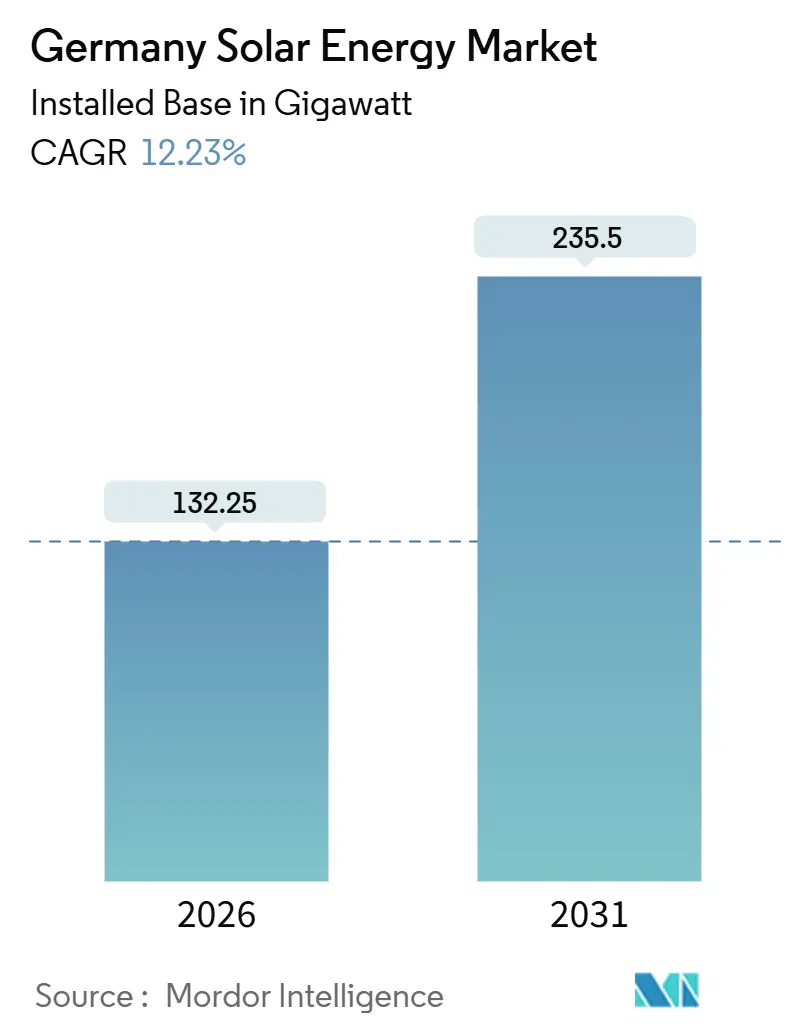

| Volumen del Mercado (2026) | 132.25 gigavatio |

| Volumen del Mercado (2031) | 235.5 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar en Alemania en términos de base instalada crezca de 132,25 gigavatios en 2026 a 235,5 gigavatios en 2031, a una CAGR del 12,23% durante el período de pronóstico (2026-2031).

Una reforma federal de permisos en 2024 impulsó un aumento del 86% en los proyectos aprobados, posicionando al país para controlar aproximadamente el 60% de toda la capacidad solar subastada en Europa en la primera mitad de 2025. Los desarrolladores añadieron 16,2 GW en 2024, y las cifras preliminares de 2025 muestran otros 15,9 GW, lo que subraya una rápida expansión que elevó la generación solar a 63,3 TWh en 2024 y un estimado de 89 TWh en 2025. Las plantas a escala de servicios públicos compiten directamente con los precios mayoristas de electricidad, ya que los costos de los módulos se desplomaron a aproximadamente USD 0,11 por vatio-CC a principios de 2024, permitiendo ofertas por debajo de 5 centavos/kWh incluso después de los descuentos por tasa de captura. La adopción de fotovoltaica más almacenamiento detrás del medidor está aumentando porque los costos de redespacho superiores a EUR 4.000 millones se trasladan a través del aumento de las tarifas de red, reduciendo los períodos de recuperación comerciales típicos a menos de ocho años.

Conclusiones Clave del Informe

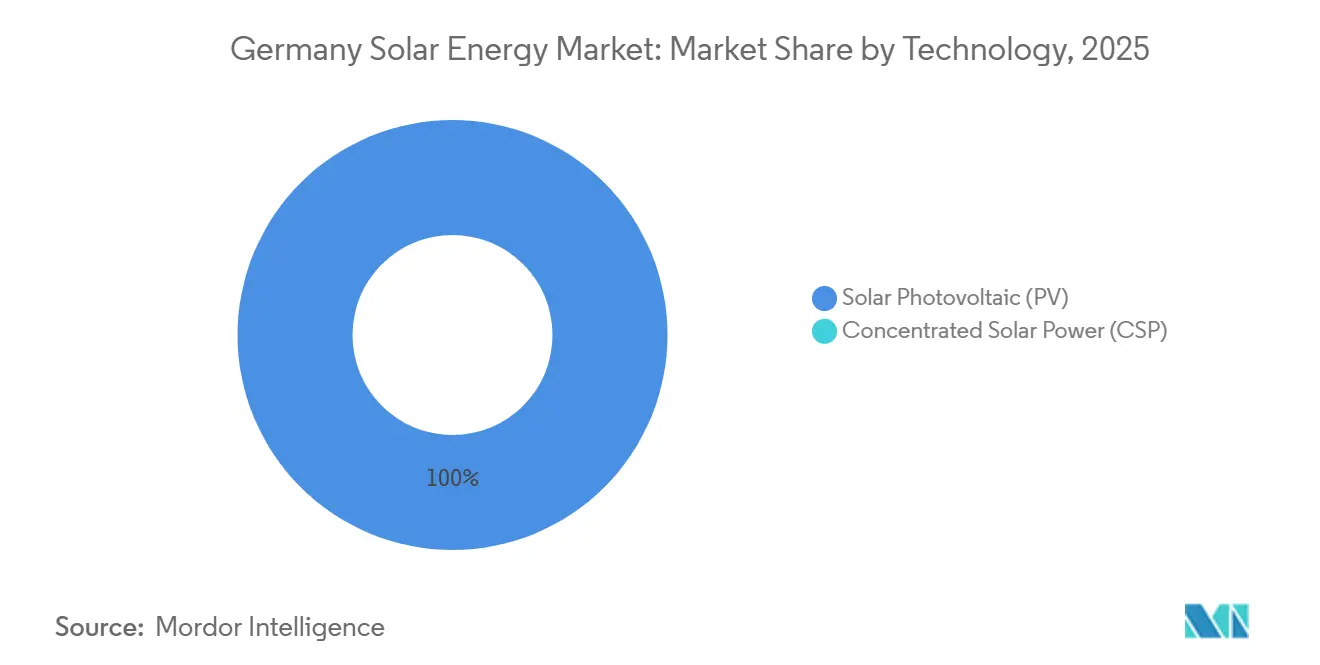

- Por tecnología, la fotovoltaica solar mantuvo el 100% de la participación del mercado de energía solar en Alemania en 2025 y se prevé que crezca a una CAGR del 12,2% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 94,1% del tamaño del mercado de energía solar en Alemania en 2025, mientras que las instalaciones desconectadas de la red se están expandiendo a una CAGR líder del 16,4% hasta 2031.

- Por usuario final, los proyectos a escala de servicios públicos capturaron el 50,5% de la participación del mercado de energía solar en Alemania en 2025 y se proyecta que crezcan a una CAGR del 14,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paquete Solar I y Mandatos de Tejados que Aceleran las Aprobaciones | +2.1% | Nacional, con ganancias tempranas en Baviera, Baden-Württemberg | Corto plazo (≤ 2 años) |

| Auge de los PPA Corporativos que Impulsan Proyectos de Servicios Públicos sin Subsidios | +1.8% | Nacional, concentrado en Renania del Norte-Westfalia, Baja Sajonia | Mediano plazo (2-4 años) |

| Inflación Creciente de Tarifas de Red que Impulsa la Fotovoltaica más Almacenamiento detrás del Medidor | +1.5% | Nacional, centros comerciales urbanos | Mediano plazo (2-4 años) |

| Adopción Masiva de Fotovoltaica de Balcón Enchufable por Inquilinos | +0.9% | Nacional, centros urbanos (Berlín, Hamburgo, Múnich) | Corto plazo (≤ 2 años) |

| Colapso del 87% en el Precio de los Módulos Permite la Paridad de Costos frente al Precio Mayorista | +2.4% | Nacional | Corto plazo (≤ 2 años) |

| Requisitos Integrados de Fotovoltaica Integrada en Edificios en los Códigos de Nuevas Construcciones (desde 2026) | +1.2% | Nacional, aplicación a nivel estatal en Baden-Württemberg, Baviera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Paquete Solar I y Mandatos de Tejados que Aceleran las Aprobaciones

El Paquete Solar I de 2024 simplificó los registros y elevó el límite del inversor de fotovoltaica de balcón a 800 W, permitiendo a los inquilinos instalar sistemas por sí mismos sin el consentimiento del propietario. Los registros alcanzaron aproximadamente 780.000 unidades a finales de 2024, añadiendo 435.000 sistemas en un solo año e igualando el 2,6% de las adiciones solares nacionales. Los mandatos a nivel estatal ahora exigen energía solar en los nuevos tejados en Baden-Württemberg y Baviera, reduciendo los tiempos medios de tramitación de permisos de 18 meses a menos de seis y añadiendo aproximadamente 2,1 puntos porcentuales al crecimiento previsto. Los volúmenes de subasta de tejados aumentaron en octubre de 2025, con 281 MW adjudicados a 9,66 centavos/kWh, confirmando una tracción temprana. El impulsor es más fuerte en los estados del sur, pero se espera que la adopción se amplíe a medida que otras regiones se alineen con la revisada Directiva sobre el Rendimiento Energético de los Edificios.

Auge de los PPA Corporativos que Impulsan Proyectos de Servicios Públicos sin Subsidios

Los PPA corporativos a largo plazo están desplazando cada vez más a las subastas de subsidios. El acuerdo de 2024 de Energiekontor con Currenta para abastecer un parque químico muestra a los compradores industriales asegurando energía solar a precio fijo para cubrir la volatilidad mayorista. Los proyectos sin subsidios ya impulsan el crecimiento porque los desarrolladores pueden financiar plantas fuera de los volúmenes de subasta limitados. Renania del Norte-Westfalia y Baja Sajonia lideran la actividad gracias a las grandes cargas industriales, el menor riesgo de curtailment y las conexiones a la red más rápidas. La caída de los precios de los módulos permite a los desarrolladores ofrecer tarifas de PPA por debajo de 5 centavos/kWh, apoyando la aceleración del pipeline hasta 2028.

Inflación Creciente de Tarifas de Red que Impulsa la Fotovoltaica más Almacenamiento detrás del Medidor

Los costos anuales de redespacho superiores a EUR 4.000 millones inflan los cargos de red, motivando a las empresas a reducir las importaciones con fotovoltaica en tejados combinada con baterías. La Bundesnetzagentur registró 9.710 solicitudes de conexión de almacenamiento en 2024, equivalentes a 400 GW de potencia y 661 GWh de energía, pero solo 921 plantas estaban en funcionamiento, lo que pone de relieve los cuellos de botella en la red.[1]Bundesnetzagentur, "Aurora Photovoltaik Auktionen 2025," bundesnetzagentur.de Cuando se añaden baterías, los períodos de recuperación comerciales caen a menos de ocho años en comparación con los 12 años para la fotovoltaica sola. Los centros comerciales urbanos sienten la mayor atracción, ya que la alta demanda coincide con las costosas tarifas de red.

Adopción Masiva de Fotovoltaica de Balcón Enchufable por Inquilinos

Los sistemas de balcón ofrecen a los inquilinos autogeneración económica. Los registros oficiales alcanzaron 780.000 a finales de 2024, probablemente subestimando la adopción real que puede superar ya el millón de unidades. Cada kit promedia 0,5 kW, sumando aproximadamente 0,4 GW o el 2,6% del crecimiento de la capacidad solar en 2024. La adopción es predominantemente urbana, especialmente en Berlín, Hamburgo y Múnich.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red de Distribución y Tiempos de Espera de 24 Meses | -1.9% | Nacional, aguda en Baviera, Baden-Württemberg | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Electricistas e Instaladores Certificados | -1.3% | Nacional | Mediano plazo (2-4 años) |

| Brecha de Costos del 60% en Módulos de la UE frente a China que Crea Riesgo de Suministro | -0.8% | Nacional, exposición de la cadena de suministro a nivel de la UE | Corto plazo (≤ 2 años) |

| Disminución de las Tarifas de Alimentación a la Red y Ajustes Repentinos de Subsidios que Erosionan el Retorno de la Inversión Residencial | -1.1% | Nacional, segmento residencial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red de Distribución y Tiempos de Espera de 24 Meses

Los retrasos en las conexiones de casi 24 meses en Baviera y Baden-Württemberg retrasan el flujo de caja de los proyectos y reducen 1,9 puntos porcentuales la CAGR de referencia. Los costos de redespacho superiores a EUR 4.000 millones en 2022 y el curtailment solar terrestre que superó el 13% en los días pico de 2024 ilustran el limitado margen de la red.[2]Agencia Internacional de Energía, "Revisión de Políticas Energéticas de Alemania 2025," iea.org Los desarrolladores están redirigiendo sus pipelines hacia Baja Sajonia y Renania del Norte-Westfalia, pero incluso allí los espacios para transformadores se llenan rápidamente, obligando a las ofertas a incorporar tasas de captura más bajas. La Bundesnetzagentur emitió alrededor de 3.800 compromisos de conexión en 2024, pero la brecha entre el compromiso y la puesta en servicio se amplía cada trimestre. A menos que se materialicen actualizaciones aceleradas del cableado, el mercado de energía solar en Alemania enfrenta calendarios de puesta en servicio escalonados que frenan las adiciones a corto plazo.

Escasez de Mano de Obra Cualificada en Electricistas e Instaladores Certificados

Más de la mitad de las empresas de instalación reportaron brechas críticas de contratación en 2025, elevando las facturas salariales y extendiendo los plazos de entrega de seis a nueve meses para los tejados residenciales. La superposición entre las competencias de las bombas de calor y las de la fotovoltaica intensifica la competencia por los electricistas certificados, restando aproximadamente 1,3 puntos porcentuales al crecimiento previsto. Los programas federales de formación lanzados en 2024 tienen como objetivo certificar a 10.000 nuevos instaladores anualmente, pero el alivio significativo no llegará antes de 2027. Como resultado, los desarrolladores escalonan los proyectos para adaptarse a la disponibilidad de mano de obra en lugar de al acceso al capital, y los componentes a menudo permanecen en almacenes a la espera de equipos. La restricción es nacional, pero los distritos rurales con las expansiones más rápidas sienten la mayor presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fotovoltaica Solar Retiene la Participación Total, los Tándems Prometen Ganancias en Densidad

La fotovoltaica solar mantuvo el 100% de la participación del mercado de energía solar en Alemania en 2025 y se prevé que se expanda a un ritmo anual del 12,2% hasta 2031. Los saltos de eficiencia importan más que el volumen bruto de silicio ahora que Fraunhofer ISE y Hanwha Q CELLS certificaron una celda tándem de perovskita-silicio del 30,8% en 2024, apuntando a módulos comerciales para 2028. Una mayor densidad de potencia puede reducir los costos de bastidores y terrenos hasta un 15%, un factor vital a medida que los permisos favorecen los emplazamientos en zonas industriales degradadas. Los proyectos piloto de agrivoltaica en Baviera muestran cultivos y paneles coexistiendo bajo seguidores bifaciales elevados, reduciendo la oposición al uso del suelo y ampliando los ingresos de los agricultores. La energía solar concentrada sigue ausente porque la irradiación difusa debilita su ventaja termodinámica.

La durabilidad de la perovskita es el obstáculo restante, pero el gasto alemán en investigación representó el 64% de la I+D privada en fotovoltaica de la UE durante 2010-2020, posicionando a los laboratorios nacionales para resolverlo. Una vez que surjan pruebas de bancabilidad, los desarrolladores de servicios públicos podrán instalar más megavatios por kilómetro de línea de alimentación, aliviando parte del curtailment. El mercado de energía solar en Alemania, por tanto, incorpora una opcionalidad al alza tecnológica que podría moderar las futuras restricciones de la red al ofrecer más producción por huella de emplazamiento.

Por Tipo de Red: La Red Conectada Domina, pero la Red Desconectada Crece más Rápido

Los sistemas conectados a la red representaron el 94,1% del tamaño del mercado de energía solar en Alemania en 2025. Se benefician de precios de subasta que cayeron a 4,84 centavos/kWh en julio de 2025, por debajo del promedio mayorista de 7,85 centavos, incluso después de los descuentos por precios negativos. Sin embargo, los sistemas desconectados de la red y las microrredes están creciendo un 16,4% anual a medida que los industriales buscan seguridad energética y evitar tarifas. La agrivoltaica remota que alimenta bombas de riego, más los híbridos de fotovoltaica-batería-diésel en contenedores en fábricas, encabezan este auge.

Los desarrolladores citan períodos de recuperación de cuatro años cuando las baterías permiten a las fábricas reducir los recargos por demanda punta. Los operadores de red agradecen el alivio, pero aún requieren permisos para la capacidad de retroalimentación, extendiendo los ciclos de papeleo. Dado que la red desconectada evita el curtailment por completo, los financiadores ven una menor volatilidad de los ingresos. A lo largo del período de pronóstico, su participación aumenta gradualmente pero se mantiene en un solo dígito, manteniendo a la red conectada como el ancla del mercado de energía solar en Alemania.

Por Usuario Final: La Escala de Servicios Públicos Lidera con PPA, el Residencial se Rezaga en Tarifas

Las plantas a escala de servicios públicos capturaron el 50,5% de la participación del mercado de energía solar en Alemania en 2025 y registrarán la CAGR más rápida del 14,9% hasta 2031. Los PPA corporativos permiten a los desarrolladores eludir los límites de las subastas; el acuerdo de suministro de Energiekontor con el parque químico de Currenta es emblemático. Las grandes instalaciones también aseguran corredores de transmisión dedicados, reduciendo el riesgo de cola. Los tejados comerciales e industriales siguen, gracias a la inflación de las tarifas de red que reduce los umbrales de recuperación a ocho años.

Los tejados residenciales, que antes eran el motor del crecimiento, ahora enfrentan tarifas decrecientes e incertidumbre política. Los kits enchufables de balcón suavizan la desaceleración pero no pueden compensar la brecha de vataje frente a los tejados completos. En general, la dinámica de los usuarios finales se inclina hacia los actores con compradores solventes y solidez en el balance, lo que subraya la presión de consolidación en el mercado de energía solar en Alemania.

Análisis Geográfico

Baviera añadió 4 GW en 2024, manteniendo el liderazgo estatal, pero el creciente curtailment y las colas de 24 meses empujan a los desarrolladores hacia el norte. Baja Sajonia y Renania del Norte-Westfalia albergan ahora los pipelines de servicios públicos a mayor escala porque las redes más sólidas se combinan con la demanda industrial de PPA. La planta de 162 MW de Sajonia, puesta en servicio en 2024, señala la capacidad de los estados del este para despejar terrenos rápidamente y aprovechar la transmisión disponible.

La fortaleza de los tejados del sur persiste debido a la alta irradiancia y los estrictos mandatos de construcción que comienzan en 2026. Baden-Württemberg y Baviera exigen 0,06 kW por metro cuadrado en los nuevos tejados, añadiendo aproximadamente 1,2 GW al año una vez aplicados plenamente. Mientras tanto, Berlín, Hamburgo y Múnich impulsan la adopción masiva de fotovoltaica de balcón, ampliando la autogeneración urbana a medida que las tarifas de red afectan a los inquilinos.

Los flujos transfronterizos de electricidad agudizan la urgencia regional. Alemania fue un importador neto en 2024, comprando 67 TWh y exportando 35 TWh, por lo que cada nuevo gigavatio solar reduce la dependencia externa.[3]Bundesnetzagentur, "Netzanschlussmonitoring 2025," bundesnetzagentur.de Los objetivos del plan REPowerEU a nivel de la UE ejercen presión moral sobre los estados rezagados para acelerar los permisos. En consecuencia, la distribución geográfica del mercado de energía solar en Alemania se está reequilibrando: los estados del sur siguen dominando los tejados, pero las regiones del norte y del este ahora lideran el impulso de crecimiento en la capacidad a escala de servicios públicos.

Panorama Competitivo

El mercado de energía solar en Alemania sigue siendo moderadamente fragmentado, sin que ninguna empresa controle más del 10% de la capacidad instalada, aunque la rivalidad basada en precios es intensa porque los módulos chinos representan el 95% de las importaciones de la Unión Europea. BayWa r.e. entró en insolvencia en 2024, mientras que Meyer Burger solicitó protección judicial en junio de 2025, lo que subraya cómo la caída de los precios de los paneles a USD 0,11/W-CC presionó a los fabricantes europeos. Wacker Chemie continúa operando la única planta de polisilicio del bloque con 60.000 t/año, pero las etapas de obleas y celdas aguas abajo siguen siendo de orientación asiática, lo que obliga a los desarrolladores del mercado de energía solar en Alemania a depender de cadenas de suministro de larga distancia que amplían el riesgo geopolítico.

Los desarrolladores están reformulando su estrategia en torno a los PPA corporativos a largo plazo que eluden las subastas limitadas. El acuerdo de 2024 de Energiekontor con Currenta aseguró 50 MW de producción para un parque químico en Renania del Norte-Westfalia, y RWE se comprometió a construir 7 GW de nuevas energías renovables en el país para 2030, todo fuera del apoyo de subsidios. SMA Solar, aislada de las oscilaciones de precios de los módulos, registró EUR 353,9 millones en ventas en el tercer trimestre de 2024 y un margen EBIT del 7,3% al centrarse en sistemas de inversores y servicios digitales de gestión de flotas.[4]SMA Solar Technology AG, "Informe Financiero del Tercer Trimestre de 2024," sma.de Estas estrategias ilustran cómo el mercado de energía solar en Alemania recompensa a las empresas que pivotan hacia la integración de sistemas y la experiencia en comercialización de energía en lugar del simple volumen de módulos.

El liderazgo tecnológico es un segundo frente de batalla. Hanwha Q CELLS amplió su fábrica de Thalheim a 3,3 GW de capacidad de módulos y, junto con Fraunhofer ISE, certificó una celda tándem de perovskita-silicio del 30,8% en octubre de 2024, apuntando a un lanzamiento comercial antes de 2028. Empresas emergentes como 1KOMMA5° agregan pequeños instaladores en una plataforma digital para acelerar los despliegues residenciales, mientras que Next2Sun pilota matrices bifaciales verticales para uso dual en agrivoltaica. En conjunto, los movimientos competitivos muestran que el mercado de energía solar en Alemania favorece a los desarrolladores verticalmente integrados, los especialistas en inversores y los innovadores de nicho que pueden capturar valor en financiación, tramitación de permisos y arquitecturas avanzadas de celdas.

Líderes de la Industria de Energía Solar en Alemania

BayWa r.e. AG

Enerparc AG

Hanwha Q CELLS GmbH

SMA Solar Technology AG

EnBW Energie Baden-Württemberg AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: EnBW ha inaugurado una instalación solar de 80 MW en Langenenslingen, Alemania. La apertura oficial contó con la presencia del Primer Ministro de Baden-Württemberg, Winfried Kretschmann, representante del Partido Verde alemán. Cabe destacar que esta planta se distingue como la mayor instalación fotovoltaica del estado de Baden-Württemberg.

- Mayo de 2025: RWE anunció parques solares a gran escala junto a una autopista alemana para optimizar el uso del suelo y reforzar sus objetivos de expansión en energías renovables.

- Mayo de 2025: Octopus adquirió una cartera solar de 2 GW en Alemania, lo que subraya la fuerte entrada de capital extranjero.

- Febrero de 2025: Energy Infrastructure Partners tomó una participación mayoritaria en BayWa r.e., continuando la consolidación del mercado.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado alemán de energía solar como la capacidad total de energía fotovoltaica conectada a la red y de energía solar concentrada instalada físicamente dentro de las fronteras de Alemania y lista para exportar electricidad a la red pública. La capacidad se expresa en gigavatios de corriente continua, siguiendo el criterio con el que los operadores de red reportan las incorporaciones.

Exclusión del alcance: los kits pico-solares aislados de la red por debajo de 1 kW y la energía importada de parques solares de países vecinos quedan fuera de nuestro ámbito.

Descripción general de la segmentación

- Por Tecnología

- Fotovoltaica Solar (FV)

- Energía Solar Concentrada (CSP)

- Por Tipo de Red

- Conectada a la Red

- Desconectada de la Red

- Por Usuario Final

- Escala de Servicios Públicos

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análisis Cualitativo)

- Módulos/Paneles Solares

- Inversores (de Cadena, Centrales, Microinversores)

- Sistemas de Montaje y Seguimiento

- Balance de Sistema y Componentes Eléctricos

- Almacenamiento de Energía e Integración Híbrida

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con fabricantes de inversores, planificadores de redes de distribución e instaladores residenciales en Baviera, Sajonia y Renania del Norte-Westfalia. Estas conversaciones verificaron los tamaños promedio de los sistemas, las tasas de incorporación de almacenamiento y los cuellos de botella en los permisos a corto plazo, proporcionándonos datos en tiempo real que el material de escritorio por sí solo no puede revelar.

Investigación documental

Iniciamos la fase documental con estadísticas oficiales de operadores de Bundesnetzagentur, registros mensuales de capacidad de la Red Europea de Operadores de Sistemas de Transmisión de Electricidad y expedientes de política publicados por el Ministerio Federal de Asuntos Económicos y Acción Climática. Organismos sectoriales como SolarPower Europe y BSW-Solar enriquecieron las señales de tendencia sobre la adopción en tejados, mientras que artículos revisados por pares en revistas como Renewable & Sustainable Energy Reviews ayudaron a establecer referencias sobre las curvas de eficiencia de los módulos. Los registros comerciales descargados a través de D&B Hoovers, junto con los archivos de noticias de Dow Jones Factiva, aportaron contexto financiero sobre los principales actores EPC y la evolución de precios. Este conjunto de fuentes es ilustrativo, no exhaustivo; muchas otras publicaciones sirvieron de apoyo para verificaciones cruzadas y aclaraciones a lo largo del proceso.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente comienza con el archivo trimestral de la base instalada de Bundesnetzagentur, que alineamos a años calendario y luego ajustamos para incluir la energía fotovoltaica de balcón no registrada mediante factores de penetración basados en encuestas. Las consolidaciones de envíos de módulos por parte de los proveedores y las verificaciones de ASP × volumen muestreadas proporcionan una comprobación de razonabilidad ascendente antes de que se fijen los totales. Los factores clave incorporados en la previsión de capacidad incluyen las reducciones escalonadas de las tarifas de alimentación a la red, los períodos de amortización residencial medianos, los volúmenes de subastas de terrenos, las tasas de incorporación de almacenamiento y los ciclos de reemplazo de inversores. Nuestra regresión multivariante vincula estas variables a las incorporaciones netas anuales. Los límites de los escenarios se someten a pruebas de estrés con expertos ante posibles perturbaciones de política o costos. Las brechas de datos, cuando la evidencia ascendente queda por detrás de la cifra principal del regulador, se resuelven ponderando el flujo de datos de mayor calidad.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: indicadores automáticos de anomalías, escrutinio de analistas pares y aprobación de un responsable senior. Los informes se actualizan cada año, con ediciones intermedias si las normas de subsidio, las fluctuaciones cambiarias o los eventos de fuerza mayor afectan al mercado.

Ancla de credibilidad: por qué la línea base de Mordor sobre el mercado de energía solar en Alemania merece confianza

Las estimaciones publicadas raramente coinciden porque los proveedores eligen fechas de corte diferentes, tratan los módulos de balcón de forma inconsistente o incorporan canalizaciones de proyectos especulativos.

Principales factores de brecha: los competidores suelen limitarse a los registros de red certificados, convierten las clasificaciones de corriente alterna a CC en proporción 1:1 o congelan tipos de cambio que distorsionan los cálculos de euro a vatio. La base de Mordor utiliza registros en tiempo real, los complementa con encuestas sobre energía fotovoltaica de balcón y reajusta los datos históricos siempre que las revisiones de divisas o tarifas alteran los incentivos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 100,93 GW (2025) | Mordor Intelligence | - |

| 99,3 GW (2024) | Energy Regulator A | Omite sistemas plug-in no registrados y retrofits de fin de año |

| 99,8 GW (2024) | Industry Association B | Reporta solo CC, sin estimación prospectiva, excluye agrivoltaica piloto |

La comparación muestra que, si bien las cifras externas se agrupan cerca de los 100 GW, cada una se apoya en un alcance más limitado.

Al combinar los datos de los reguladores con la inteligencia de campo y una cadencia de actualización disciplinada, Mordor Intelligence ofrece una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es la base solar instalada en Alemania en 2026?

La capacidad instalada alcanzó 132,25 GW en 2026 y se proyecta que crezca a una CAGR del 12,23% hasta 235,5 GW en 2031.

¿Qué segmentos se están expandiendo más rápidamente dentro de la energía solar alemana?

Las plantas a escala de servicios públicos crecen más rápido con una CAGR del 14,9%, impulsadas por los PPA corporativos y la exposición mercantil.

¿Por qué los precios de los módulos son tan bajos en Alemania ahora?

Un colapso global del 87% desde los máximos de 2022, impulsado por el exceso de oferta chino y el polisilicio más barato, empujó las tasas al contado a aproximadamente USD 0,11/W-CC.

¿Qué estados atraen más nuevos proyectos a escala de servicios públicos?

Baja Sajonia, Renania del Norte-Westfalia y Sajonia atraen una inversión creciente gracias a redes más sólidas y colas de conexión más cortas.

¿Cómo influyen las crecientes tarifas de red en la adopción comercial de fotovoltaica?

Los cargos de red más altos hacen que la fotovoltaica detrás del medidor más baterías sea rentable en menos de ocho años, impulsando una rápida adopción entre las empresas.

Última actualización de la página el: