Tamaño y Participación del Mercado de Lubricantes de Grado Alimentario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

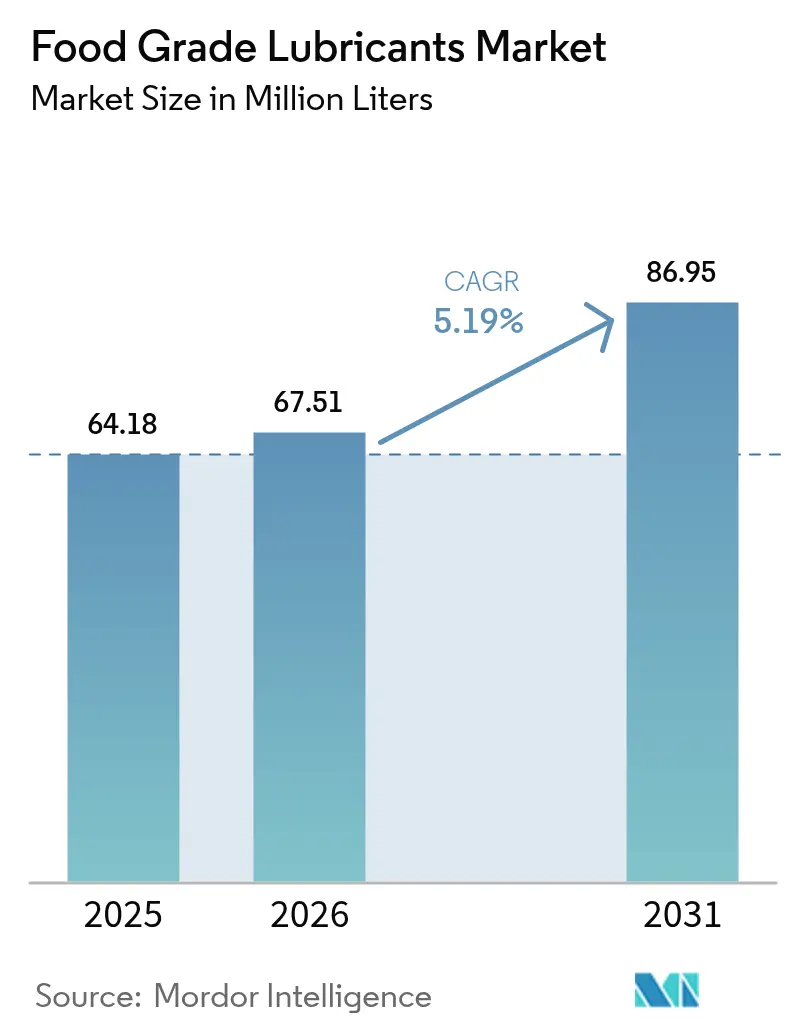

| Volumen del Mercado (2026) | 67.51 Millones de litros |

| Volumen del Mercado (2031) | 86.95 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

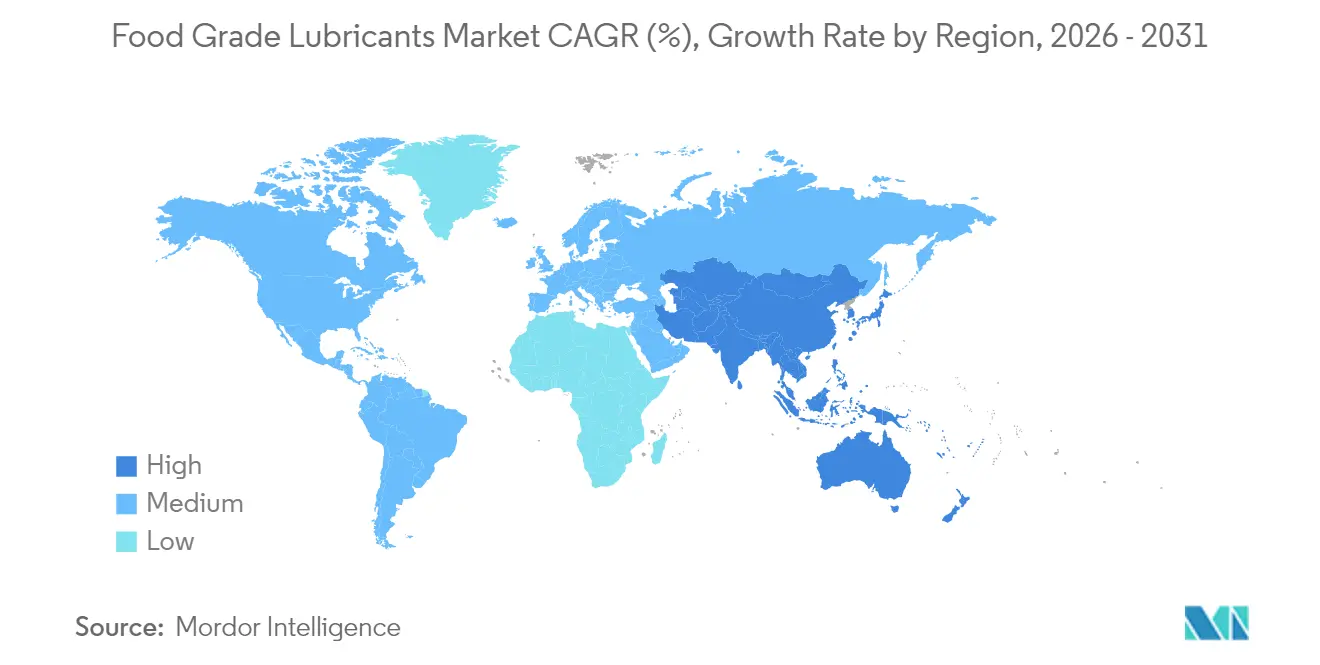

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Grado Alimentario por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Grado Alimentario fue valorado en 64,18 millones de litros en 2025 y se estima que crecerá desde 67,51 millones de litros en 2026 hasta alcanzar 86,95 millones de litros en 2031, a una CAGR del 5,19% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja regulaciones de seguridad alimentaria global más estrictas, una automatización fabril más acelerada y el cambio sostenido hacia alimentos procesados y listos para consumir que demandan lubricantes seguros y de alto rendimiento. Los organismos reguladores de América del Norte, Europa y Asia están alineándose en la eliminación progresiva de las formulaciones con compuestos PFAS, impulsando a los formuladores hacia alternativas sintéticas y de base biológica que cumplan tanto los objetivos de seguridad como los de sostenibilidad. Los productores establecidos están convirtiendo el profundo conocimiento normativo en una ventaja competitiva, mientras que los fabricantes de equipos especifican lubricantes certificados desde la fase de diseño para minimizar el riesgo de contaminación. Los productos falsificados etiquetados como "H1" siguen siendo una amenaza operativa; sin embargo, también amplifican la propuesta de valor de las soluciones trazables y completamente certificadas que protegen la reputación de la marca y reducen los tiempos de inactividad no planificados.

Conclusiones Clave del Informe

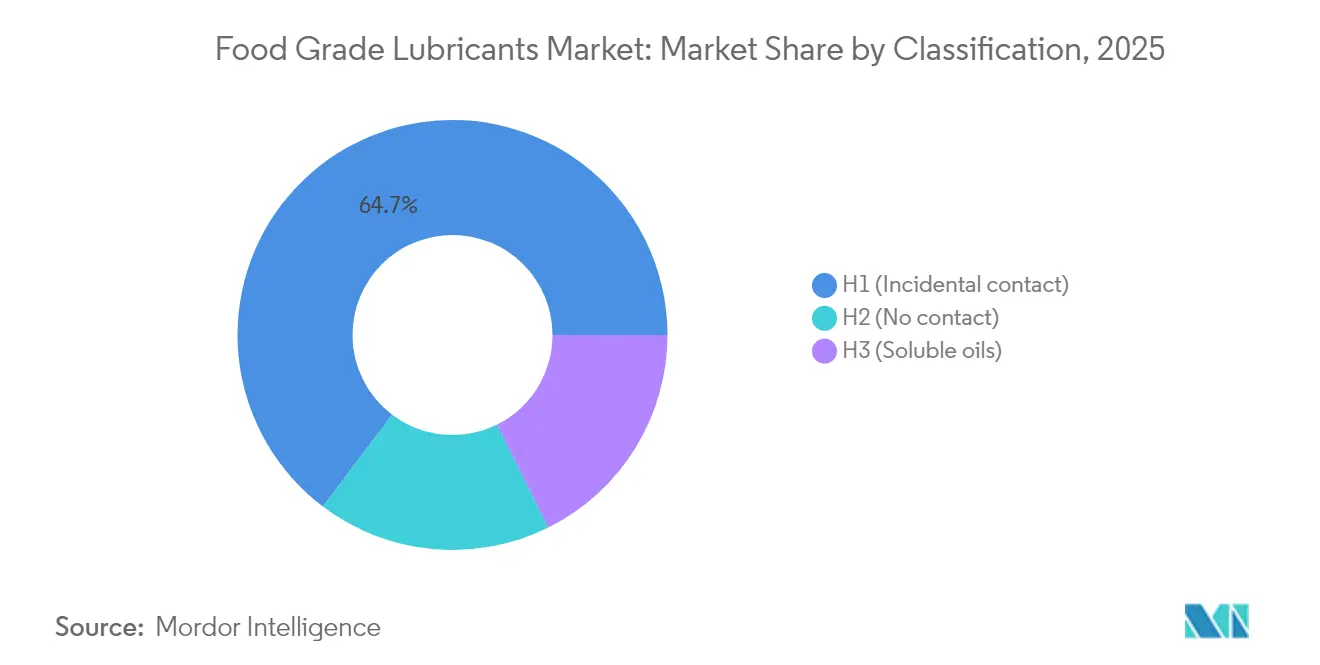

- Por clasificación, los fluidos H1 representaron el 64,70% de la participación del mercado de lubricantes de grado alimentario en 2025, mientras que el mismo segmento tiene previsto registrar el mayor crecimiento con una CAGR del 5,52% hasta 2031.

- Por aceite base, el aceite mineral representó el 52,08% de la participación del tamaño del mercado de lubricantes de grado alimentario en 2025; los aceites de base biológica representan la categoría de crecimiento más rápido con una CAGR del 5,86% hasta 2031.

- Por tipo de producto, la grasa lideró con una participación en los ingresos del 39,10% en 2025; se proyecta que otros tipos de productos se expandirán conjuntamente a una CAGR del 6,01% hasta 2031.

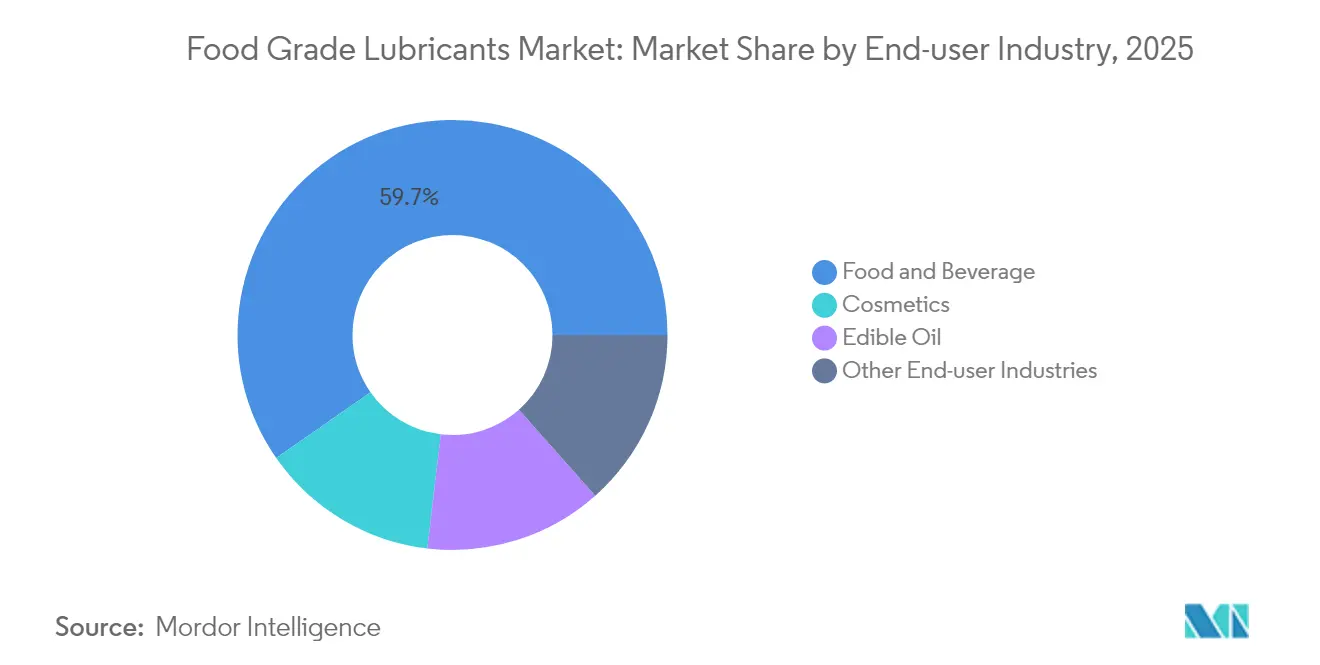

- Por industria usuaria final, el procesamiento de alimentos y bebidas representó el 59,70% del tamaño del mercado de lubricantes de grado alimentario en 2025, mientras que otras industrias usuarias finales están previstas para crecer a una CAGR del 6,05% en el mismo horizonte.

- Por geografía, Europa mantuvo una participación en los ingresos del 38,80% en 2025, y Asia-Pacífico avanza a una CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Lubricantes de Grado Alimentario*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento creciente de las regulaciones de seguridad alimentaria a nivel global | +1.2% | Global, con América del Norte y la UE a la vanguardia | Mediano plazo (2-4 años) |

| Auge de la demanda de alimentos procesados y listos para consumir | +1.0% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Rápida automatización de plantas de alimentos y bebidas | +0.8% | Global, mercados desarrollados | Corto plazo (≤2 años) |

| Expansión de la infraestructura de procesamiento de alimentos en regiones en desarrollo | +0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥4 años) |

| Eliminación progresiva de los compuestos PFAS que impulsa la demanda de reformulación | +0.6% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Creciente de las Regulaciones de Seguridad Alimentaria a Nivel Global

Los gobiernos están convergiendo hacia normas de contacto alimentario más rigurosas, lo que obliga a los proveedores de lubricantes a mejorar sus formulaciones o arriesgarse a ser excluidos del mercado. La actualización china de la norma GB 2760-2024 amplía la lista positiva del país y cierra las lagunas en torno a los coadyuvantes tecnológicos, lo que genera demanda de fluidos H1 completamente documentados que se alineen con las auditorías de NSF e ISO 21469. En Europa, la evaluación de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre las MOSH y MOAH ha llevado a los procesadores a preferir los fluidos sintéticos que eliminan las trazas de aceite mineral, mientras que la certificación ISO 21469 señala ahora un nivel de garantía superior al del registro básico de NSF. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) continúa vigilando el cumplimiento del 21 CFR 178.3570, y más de 30 estados han promulgado prohibiciones de compuestos PFAS que influyen indirectamente en la química de los lubricantes[1]Gobierno de los Estados Unidos, "21 CFR 178.3570 Lubricantes con Contacto Incidental con Alimentos," ecfr.gov. Los proveedores con equipos regulatorios globales convierten esta complejidad en consultoría de valor añadido para clientes que carecen de experiencia interna. El efecto acumulado eleva las barreras de entrada y consolida contratos a largo plazo, impulsando la expansión de volumen en el mercado de lubricantes de grado alimentario.

Auge de la Demanda de Alimentos Procesados y Listos para Consumir que Requieren Lubricantes de Grado Alimentario

Los patrones dietéticos están virando hacia las comidas de conveniencia, los envases individuales y los modelos de distribución omnicanal que dependen de maquinaria de alto rendimiento. Los conceptos de la Industria Alimentaria 5.0, como el mantenimiento predictivo habilitado por IA, acortan las ventanas de tiempo de inactividad aceptables; por lo tanto, los lubricantes deben ofrecer intervalos de drenaje más prolongados e inmunidad a la contaminación para justificar su selección. A medida que el número de referencias de productos (SKU) aumenta, la frecuencia de cambio de formato se incrementa, lo que obliga a los lubricantes a tolerar cargas y temperaturas variables. Esta sinergia entre el crecimiento de los alimentos de conveniencia y la automatización fabril amplifica tanto el volumen de demanda de lubricantes como las expectativas de rendimiento en el mercado de lubricantes de grado alimentario.

Rápida Automatización de Plantas de Alimentos y Bebidas que Intensifica los Ciclos de Trabajo de los Lubricantes

Los fabricantes están actualizando las líneas heredadas con robots higiénicos y transportadores autónomos. Stäubli y ABB ofrecen ahora robots con clasificación IP69k que requieren grasas H1 capaces de soportar la limpieza con agua caliente sin perder viscosidad. Los algoritmos predictivos reprograman los cambios de lubricante para evitar microparadas, pero únicamente los fluidos sintéticos de calidad premium mantienen la resistencia de la película durante intervalos prolongados. La operación ininterrumpida duplica los eventos de contacto mecánico en comparación con las líneas semiautomatizadas, acelerando las curvas de consumo de lubricante. Los gastos de capital en equipos automatizados obtienen la aprobación de la dirección en parte porque los lubricantes de alta gama reducen el coste del ciclo de vida de cojinetes, cadenas y actuadores críticos. Los fabricantes de equipos suministran cada vez más kits de lubricantes de puesta en marcha con marca OEM, lo que garantiza que el mercado de lubricantes de grado alimentario se integre tempranamente en la vida útil del activo y consolide flujos de posventa plurianuales.

Eliminación Progresiva de los Compuestos PFAS que Impulsa la Demanda de Reformulación

Las agencias medioambientales a ambos lados del Atlántico han elaborado prohibiciones amplias de compuestos PFAS. Los fabricantes de lubricantes están acelerando para validar alternativas a las grasas con politetrafluoroetileno (PTFE) utilizadas en hornos de alta temperatura y selladores de vacío. El RHEOLUBE 460P de FUCHS y la serie MicPol de Interflon ofrecen una capacidad de carga comparable sin aditivos fluorados. Los transformadores de plásticos están adoptando el Baerolub AID de Baerlocher como coadyuvante tecnológico libre de compuestos PFAS, lo que demuestra la aceptación intersectorial. La ola de reformulación eleva los obstáculos de investigación y desarrollo para los pequeños mezcladores de marca blanca, favoreciendo a los operadores consolidados con laboratorios globales y plantas piloto. Los usuarios finales que eliminan los compuestos PFAS también obtienen créditos de sostenibilidad por parte de distribuidores y aseguradoras, lo que refuerza la tendencia hacia las ofertas certificadas libres de flúor y amplía los segmentos de alto margen dentro del mercado de lubricantes de grado alimentario.

Análisis del Impacto de las Restricciones del Mercado de Lubricantes de Grado Alimentario*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada prima de precio frente a los aceites industriales convencionales | -0.8% | Global, más pronunciada en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Escasa concienciación y formación de los usuarios en economías emergentes | -0.3% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Proliferación de productos "H1" falsificados o no certificados | -0.4% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Prima de Precio Frente a los Aceites Industriales Convencionales

Los fluidos H1 sintéticos todavía conllevan un recargo del 25% en relación con los aceites minerales ordinarios, lo que disuade a los pequeños procesadores que operan con márgenes muy ajustados[2]Nancy McGuire, "Grasas de Base Biológica: De vuelta al futuro," stle.org. Las grasas de base biológica, que representan únicamente del 1% al 5% del volumen total, enfrentan primas más elevadas a pesar de sus ventajas en cuanto a biodegradabilidad. En regiones con menores costes laborales y ciclos de sustitución de equipos más prolongados, la dirección a menudo pospone las mejoras de lubricantes hasta que se ve obligada por auditorías o grandes clientes del sector de la distribución. Se espera que el obstáculo del precio se erosione gradualmente a medida que la mezcla local, los mayores rendimientos del aceite base y la competencia compriman los márgenes en el mercado de lubricantes de grado alimentario.

Proliferación de Productos "H1" Falsificados o No Certificados

Los productos no autorizados que se hacen pasar por fluidos H1 socavan la confianza en la marca y pueden desencadenar costosas retiradas del mercado. El Instituto Americano del Petróleo ya ha señalado múltiples casos de etiquetado fraudulento en aceites de motor, lo que indica riesgos similares para los productos especiales de contacto alimentario. Las falsificaciones proliferan en canales de distribución fragmentados donde los compradores carecen de herramientas rápidas para verificar los registros de NSF. Los proveedores legítimos están respondiendo con etiquetas de tambor con código QR, trazabilidad de lotes mediante cadena de bloques y campañas de formación distribuidas a través de las redes de servicio OEM. Si bien una aplicación más estricta de la normativa acabará por reducir el suministro ilícito, en el ínterin esta práctica ejerce una presión bajista sobre los precios y complica las auditorías de seguridad, limitando las perspectivas de crecimiento de volumen para los productores legítimos dentro del mercado de lubricantes de grado alimentario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Lubricantes de Grado Alimentario

Por Clasificación:

Los Fluidos H1 Consolidan el Liderazgo del Mercado al Tiempo que Elevan los Estándares de SeguridadLos lubricantes H1 capturaron el 64,70% del volumen de 2025 y se proyecta que ampliarán su ventaja a una CAGR del 5,52% hasta 2031, consolidando un doble papel como segmento dominante y de crecimiento más rápido en el panorama de la participación del mercado de lubricantes de grado alimentario. Los procesadores prefieren el registro H1 incluso para equipos considerados sin contacto, a fin de compensar el riesgo de contaminación durante el mantenimiento o el fallo de componentes. El tamaño del mercado de lubricantes de grado alimentario atribuido a los productos H1 avanzará, por lo tanto, en paralelo con las auditorías ISO 21469 más exigentes que ahora examinan tanto los riesgos biológicos como los químicos.

Los fluidos H2, que antes eran populares para los sistemas sellados, ahora ocupan un nicho defensivo a medida que los equipos de compras priorizan el cumplimiento universal sobre las evaluaciones de exposición teóricas. Los aceites solubles H3 permanecen confinados a áreas especializadas, como la lubricación de ganchos en plantas cárnicas, donde la capacidad de lavado con agua es fundamental. La inminente prohibición de los compuestos PFAS está reforzando indirectamente la fidelidad al H1, ya que los sintéticos reformulados ofrecen una gran capacidad de carga en rangos de temperatura operativa más amplios, erosionando aún más cualquier brecha de rendimiento percibida con los grados H2. Como resultado, se espera que la combinación de clasificaciones se incline más marcadamente hacia el H1 a lo largo del horizonte de pronóstico, convirtiendo la experiencia en certificación en un pilar indispensable de la competencia dentro del mercado de lubricantes de grado alimentario.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aceite Base:

El Aceite Mineral Ancla el Volumen mientras los Aceites de Base Biológica se AceleranLas mezclas de aceite mineral retuvieron el 52,08% de la participación en 2025, consolidando su papel como ancla de volumen en el mercado de lubricantes de grado alimentario. Esta posición se sustenta en cadenas de suministro bien establecidas, una respuesta predecible a los aditivos y unos costes unitarios que se adaptan a las panaderías y lecherías de alto volumen. Aun así, la adopción de alternativas de base biológica está superando a los sintéticos en términos porcentuales, registrando una CAGR del 5,86% que supera al mercado en general. El tamaño del mercado de lubricantes de grado alimentario vinculado a los productos de base biológica sigue siendo pequeño, pero está escalando rápidamente, impulsado por los objetivos corporativos de descarbonización y la presión de los distribuidores por un abastecimiento "respetuoso con el planeta".

Los aceites base sintéticos, aunque con un precio de primera categoría, atraen a los procesadores que operan con automatización ininterrumpida donde los riesgos de tiempo de inactividad superan ampliamente los costes del fluido. Su superior rango térmico y resistencia a los agentes de limpieza agresivos prolongan los intervalos de drenaje, reduciendo las tareas de mantenimiento relacionadas con lubricantes en márgenes de dos dígitos en muchas plantas.

Por Tipo de Producto:

El Dominio de la Grasa Persiste en Medio de una Creciente Demanda de Fluidos EspecialesLa grasa mantuvo una participación del 39,10% en 2025 gracias a su papel indispensable en cojinetes, cajas de engranajes y sellos expuestos al agua, polvo de azúcar y limpiezas frecuentes. Sus agentes espesantes permiten intervalos de relubricación prolongados y confieren resistencia a las salpicaduras, convirtiéndola en la opción predeterminada en panaderías, embotelladores de bebidas y líneas de confitería. El tamaño del mercado de lubricantes de grado alimentario para grasas continuará expandiéndose a la par con las instalaciones de transportadores y las estaciones robóticas de recogida y colocación que generan cargas multidireccionales.

Mientras tanto, los aceites para compresores y cadenas forman la cesta de mayor expansión con una perspectiva de CAGR del 6,01%, lo que refleja una adopción más amplia de congeladores en espiral, bombas de vacío y hornos de alta velocidad en instalaciones automatizadas. Los aceites para cadenas, en particular, deben mantener la integridad de la película bajo altas cargas mientras resisten la formación de carbonilla a temperaturas superiores a los 240 °C, un perfil de especificación que favorece a los sintéticos de alta gama.

Por Industria Usuaria Final:

El Núcleo de Alimentos y Bebidas Permanece Sólido mientras los Equipos de la Cadena de Suministro se DisparanLa fabricación de alimentos y bebidas absorbió el 59,70% del volumen de 2025, consolidando su papel como sector ancla del mercado de lubricantes de grado alimentario. Las operaciones de alta frecuencia, las estrictas auditorías y el riesgo de reacción de los consumidores asociado a los eventos de contaminación garantizan una inversión sostenida en lubricantes certificados. La participación del mercado de lubricantes de grado alimentario permanecerá, por tanto, sesgada hacia este sector hasta 2031, a pesar de la relativa desaceleración en las economías maduras.

El impulso de crecimiento paralelo reside en los activos de envasado y logística, proyectados con una CAGR del 6,05%, a medida que el comercio minorista omnicanal presiona a los productores para que gestionen formatos de envase mixtos, tiradas más cortas y almacenamiento automatizado. Los rodillos de transportadores, paletizadores y sistemas de recogida por luz integran zonas de contacto alimentario, lo que obliga a los operadores a sustituir las grasas industriales generales por equivalentes H1.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Lubricantes de Grado Alimentario en Europa

La participación del 38,80% de Europa en 2025 se debe a décadas de profundidad regulatoria, una densa infraestructura de procesamiento y culturas de mejora continua que recompensan las formulaciones premium. El escrutinio de la EFSA sobre los MOSH y MOAH impulsa a los procesadores hacia mezclas totalmente sintéticas y de bajo contenido aromático, lo que eleva los precios unitarios por encima del promedio y favorece la adopción temprana de opciones libres de PFAS.

Mercado de Lubricantes de Grado Alimentario en Asia-Pacífico

Asia-Pacífico, aunque más pequeño en la actualidad, registra el ritmo más rápido con una CAGR del 5,74%, impulsado por la industrialización, los cambios en la dieta y el endurecimiento de las normas. La revisión de la norma GB 2760-2024 de China eleva el cumplimiento normativo de referencia y favorece a los proveedores multinacionales con experiencia en certificación multicapa. Los exportadores de alimentos de la ASEAN están adoptando estándares internacionales para acceder a los mercados de la UE y de Estados Unidos, ampliando la base direccionable para los fluidos H1.

Mercado de Lubricantes de Grado Alimentario en América del Norte

América del Norte lidera una demanda madura pero aún dinámica, respaldada por la aplicación de la FDA de las normas de contacto incidental y las prohibiciones de PFAS a nivel estatal que aceleran los cambios de formulación. La base de procesadores de México aprovecha las cadenas de suministro del TLCAN y requiere lubricantes con doble certificación para satisfacer las auditorías transfronterizas.

Mercado de Lubricantes de Grado Alimentario en Oriente Medio, África y América del Sur

América del Sur, Oriente Medio y África se encuentran aún en una etapa temprana; sin embargo, el gasto en infraestructura y la expansión de los supermercados están catalizando la transición de aceites industriales genéricos a productos certificados. La asociación de distribución en Brasil entre Univar Solutions y Arxada subraya la carrera por establecer un suministro confiable en jurisdicciones donde el riesgo de falsificación es elevado.

Panorama Competitivo

El mercado de lubricantes de grado alimentario sigue estando moderadamente fragmentado. Las grandes multinacionales como ExxonMobil, FUCHS, Klüber Lubrication, TotalEnergies y Petro-Canada capturan el segmento superior gracias a sus formulaciones de aditivos propietarios, plantas certificadas con ISO 21469 y presencia global de servicios. Estos operadores consolidados aprovechan la integración vertical, desde la producción de aceites base hasta las auditorías técnicas in situ, ofreciendo valor agregado que compensa los precios de primera categoría. Los especialistas de nivel medio se centran en la cobertura regional o en aplicaciones de nicho, como las cadenas de panadería de alta temperatura, pero se enfrentan a crecientes necesidades de gasto de capital para reformular sus productos y alejarlos de los compuestos PFAS y para añadir lotes de certificación NSF.

Líderes de la Industria de Lubricantes de Grado Alimentario

Condat

FUCHS

Exxon Mobil Corporation

Freudenberg SE

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Lubricantes de Grado Alimentario cubiertas en este informe

- CITGO Petroleum Corporation

- Condat

- Dow

- DuPont

- Exxon Mobil Corporation

- Freudenberg SE

- FUCHS

- Interflon Belgium NV

- Lubrication Engineers

- Lubriplate Lubricants Company.

- Matrix Specialty Lubricants

- Petro-Canada Lubricants Inc.

- Renewable Lubricants, Inc.

- Schaeffer Manufacturing Co.,

- TotalEnergies

- UMW GRANTT International Sdn Bhd.

Leer el análisis de las empresas del Mercado de Lubricantes de Grado Alimentario

Desarrollo reciente de la industria en el Mercado de Lubricantes de Grado Alimentario

- Julio de 2024: FUCHS completó la adquisición del Grupo LUBCON, fabricante de lubricantes especiales de alto rendimiento que produce artículos como lubricantes de grado alimentario y más.

- Octubre de 2023: UMW Grantt International marcó un paso significativo hacia una operación de maquinaria respetuosa con el medio ambiente con la introducción de una nueva grasa multipropósito biodegradable de grado alimentario en el mercado malayo.

Alcance del Informe Global del Mercado de Lubricantes de Grado Alimentario

Los lubricantes de grado alimentario son el tipo de lubricantes que protegen contra la fricción, la corrosión, el desgaste y la oxidación, disipan el calor y transmiten la potencia, además de cumplir una función de sellado en algunos casos. Los lubricantes de grado alimentario se utilizan ampliamente en las industrias alimentaria, de bebidas y farmacéutica. El mercado de lubricantes de grado alimentario está segmentado por grado alimentario, tipo de producto, industria usuaria final y geografía. Por grado alimentario, el mercado está segmentado en H1, H2 y H3. Por tipo de producto, el mercado está segmentado en grasa, fluido hidráulico, aceite para engranajes y otros tipos de productos. Por industria usuaria final, el mercado está segmentado en alimentos y bebidas, cosméticos, aceite comestible y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y las previsiones de lubricantes de grado alimentario en 15 países de las regiones centrales. El dimensionamiento del mercado y las previsiones de cada segmento se basan en los ingresos (millones de USD).

Resumen de la Segmentación

| H1 (Contacto incidental) |

| H2 (Sin contacto) |

| H3 (Aceites solubles) |

| Aceite Mineral |

| Aceite Sintético |

| Aceite de Base Biológica |

| Grasa |

| Fluido Hidráulico |

| Aceite para Engranajes |

| Otros Tipos de Productos (Aceite para Compresores, Aceite para Cadenas, etc.) |

| Alimentos y Bebidas |

| Cosméticos |

| Aceite Comestible |

| Otras Industrias Usuarias Finales (Equipos de Envasado y Logística, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Clasificación | H1 (Contacto incidental) | |

| H2 (Sin contacto) | ||

| H3 (Aceites solubles) | ||

| Por Aceite Base | Aceite Mineral | |

| Aceite Sintético | ||

| Aceite de Base Biológica | ||

| Por Tipo de Producto | Grasa | |

| Fluido Hidráulico | ||

| Aceite para Engranajes | ||

| Otros Tipos de Productos (Aceite para Compresores, Aceite para Cadenas, etc.) | ||

| Por Industria Usuaria Final | Alimentos y Bebidas | |

| Cosméticos | ||

| Aceite Comestible | ||

| Otras Industrias Usuarias Finales (Equipos de Envasado y Logística, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de lubricantes de grado alimentario para 2031?

Se anticipa que el mercado alcanzará 86,95 millones de litros en 2031, expandiéndose desde 64,18 millones de litros en 2025 a una CAGR del 5,19%.

¿Qué clasificación de lubricante mantiene la mayor participación actualmente?

Los lubricantes certificados H1 dominan con una participación del 64,70% en 2025, lo que refleja la preferencia de la industria por la seguridad ante el contacto incidental.

¿Por qué los aceites de base biológica están ganando tracción en la industria de lubricantes de grado alimentario?

Los aceites de base biológica avanzan a una CAGR del 5,86% porque ayudan a los procesadores a cumplir los objetivos de sostenibilidad y a adaptarse a las emergentes restricciones sobre compuestos PFAS y aceites minerales.

¿Qué región crece más rápidamente en el mercado de lubricantes de grado alimentario?

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 5,74% hasta 2031 debido a la rápida construcción de fábricas de alimentos y al endurecimiento de las regulaciones locales.

¿Cómo afecta la eliminación progresiva de los compuestos PFAS a los proveedores de lubricantes?

Los proveedores deben reformular sus productos alejándose de los aditivos fluorados, lo que crea ventajas de pionero para las empresas que comercializan sintéticos libres de compuestos PFAS sin pérdida de rendimiento.

Última actualización de la página el: