Tamaño y Participación del Mercado de Antioxidantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

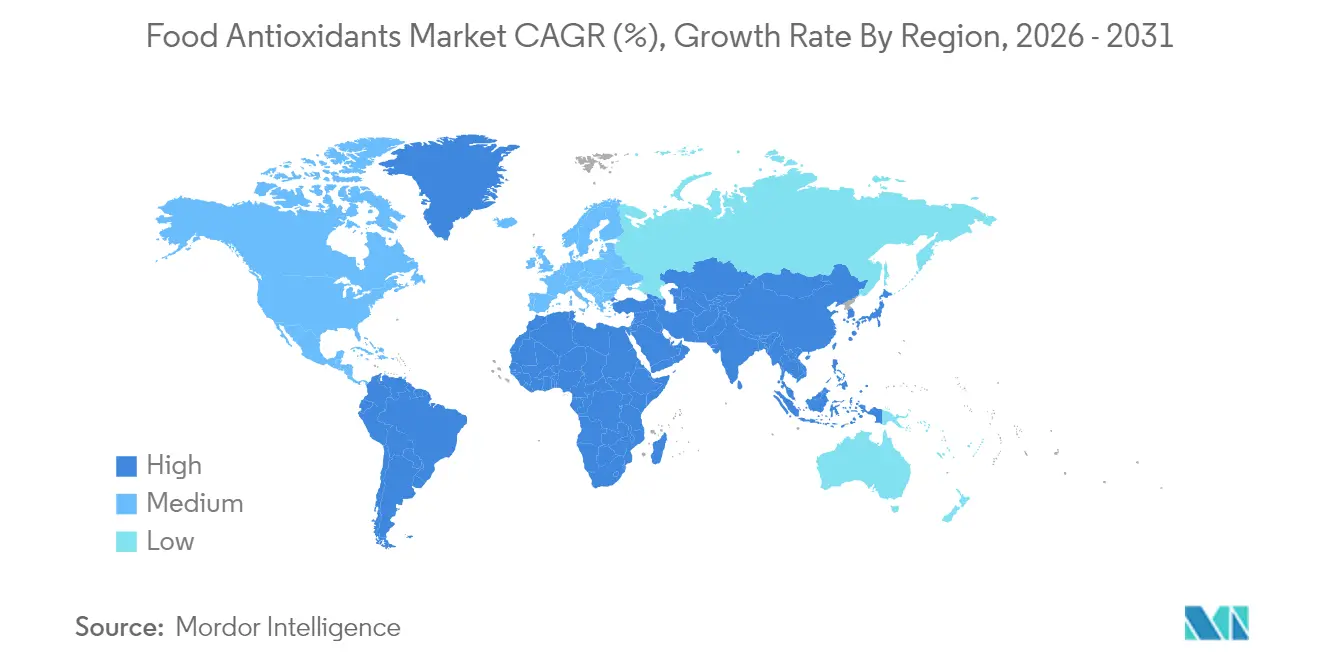

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antioxidantes Alimentarios por Mordor Intelligence

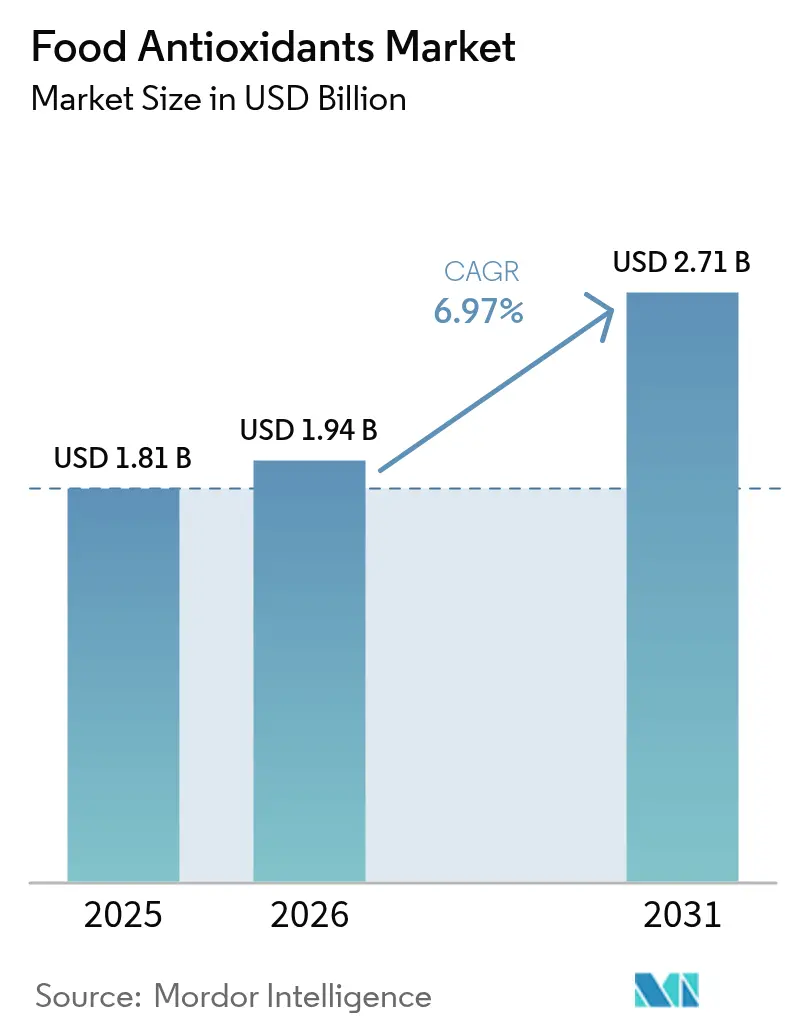

El tamaño del mercado de antioxidantes alimentarios en 2026 se estima en USD 1,94 mil millones, creciendo desde el valor de 2025 de USD 1,81 mil millones con proyecciones para 2031 que muestran USD 2,71 mil millones, creciendo a una CAGR del 6,97% durante 2026-2031. Esta trayectoria de crecimiento refleja la resiliencia del mercado ante el cambio en las preferencias de los consumidores hacia productos de etiqueta limpia y una mayor conciencia sobre el deterioro oxidativo en los productos alimentarios. El sector de antioxidantes alimentarios está experimentando una transformación fundamental a medida que los fabricantes pasan de alternativas sintéticas a naturales, respondiendo a las presiones regulatorias y a la evolución de la conciencia sanitaria de los consumidores. La convergencia de las preocupaciones sobre seguridad alimentaria, los requisitos de vida útil prolongada y las demandas de etiqueta limpia está impulsando la innovación en los sistemas de administración, con tecnologías de nanoencapsulación y liposomas que permiten aplicaciones de antioxidantes más eficientes y específicas en diversas matrices alimentarias.

Conclusiones Clave del Informe

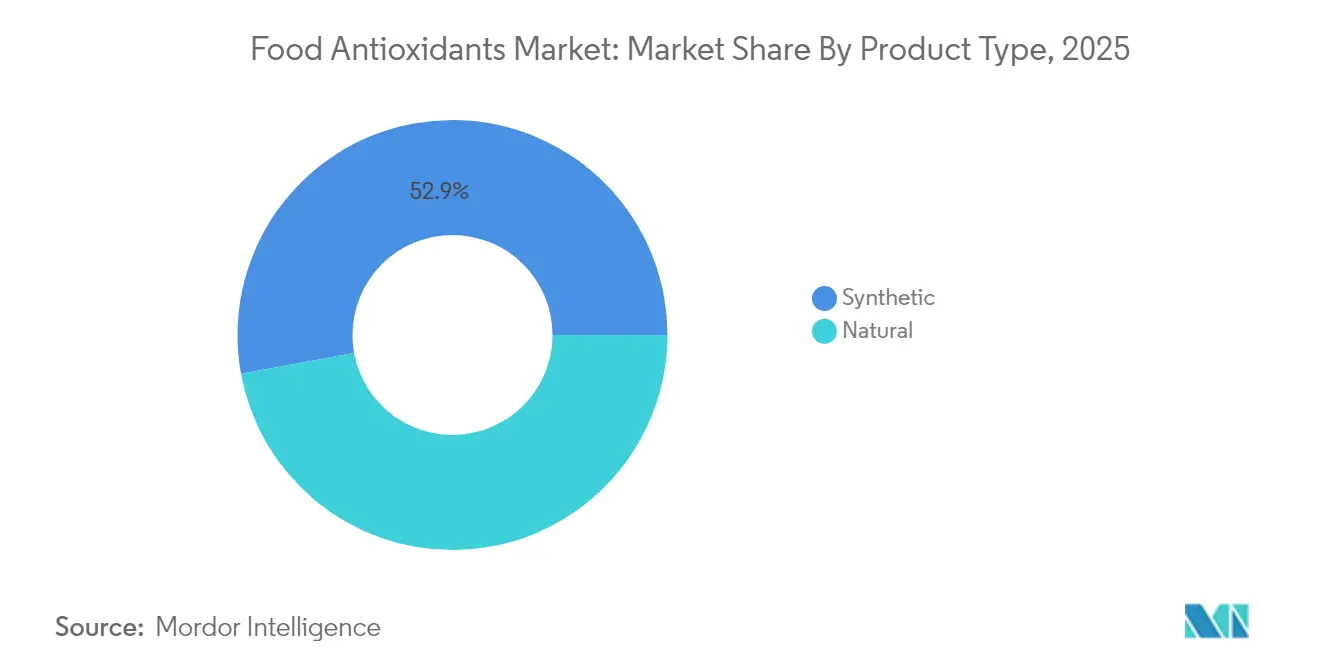

- Por tipo, los antioxidantes sintéticos representaron el 52,88% de la participación del mercado de antioxidantes alimentarios en 2025, mientras que se prevé que las alternativas naturales crezcan a una CAGR del 9,12% de 2026 a 2031.

- Por fuente, los ingredientes sintetizados químicamente representaron el 35,12% del tamaño del mercado de antioxidantes alimentarios en 2025; las fuentes basadas en algas están en camino de alcanzar una CAGR del 10,08% hasta 2031.

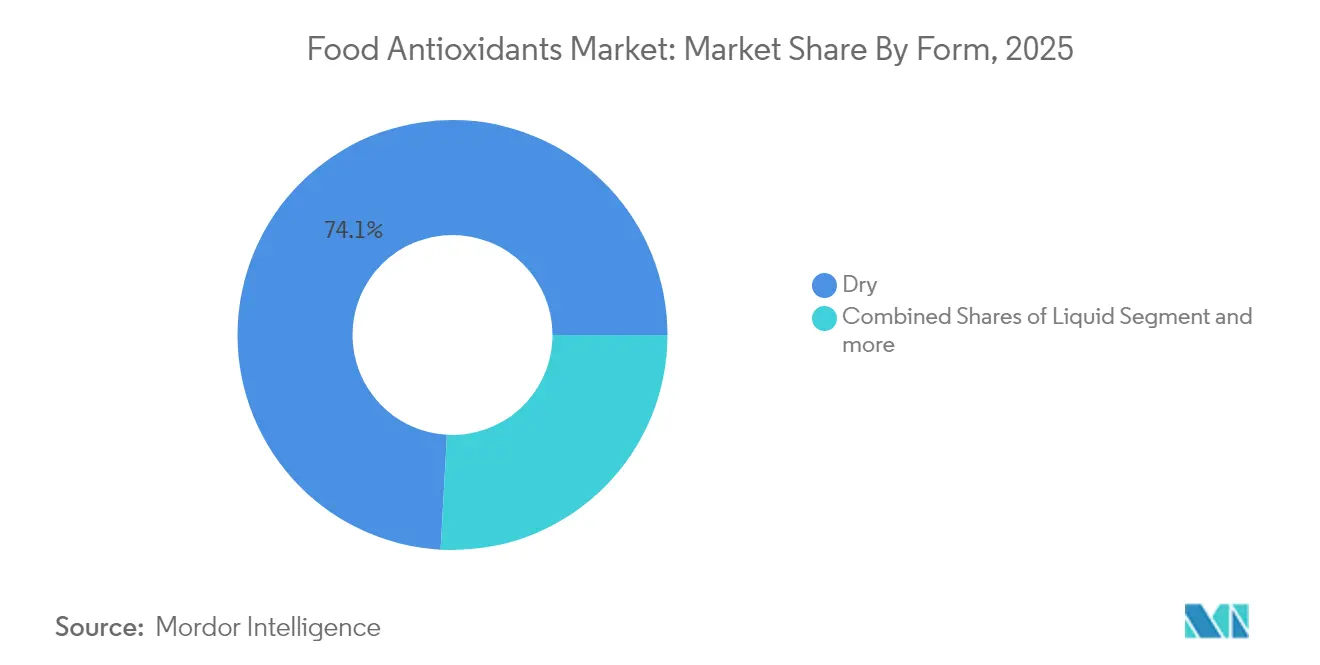

- Por forma, los antioxidantes secos capturaron el 74,12% del mercado de antioxidantes alimentarios en 2025, mientras que los formatos líquidos se expandirán a una CAGR del 8,42% hasta 2031.

- Por aplicación, los alimentos procesados representaron el 45,45% del tamaño del mercado de antioxidantes alimentarios en 2025, y la nutrición infantil y clínica está preparada para una CAGR del 9,35% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 33,72% de la participación del mercado de antioxidantes alimentarios en 2025, mientras que se proyecta que América del Sur crezca a una CAGR del 8,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antioxidantes Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de alimentos procesados y de conveniencia que requieren vida útil prolongada | +2.14% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias que amplían el uso de antioxidantes en mercados emergentes | +1.52% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente lanzamiento de alimentos funcionales y nutracéuticos formulados con antioxidantes | +1.08% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor conciencia sobre el estrés oxidativo y los trastornos relacionados con la edad | +0.95% | Global, con mayor impacto en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Crecientes innovaciones en procesamiento de alimentos y formulaciones de antioxidantes | +0.42% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de los consumidores de antioxidantes naturales en alimentos de etiqueta limpia | +0.33% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Alimentos Procesados y de Conveniencia que Requieren Vida Útil Prolongada

El crecimiento en los productos alimentarios procesados y de conveniencia está impulsando una mayor demanda de soluciones antioxidantes que prevengan el deterioro oxidativo y prolonguen la vida útil. La urbanización global y la preferencia de los consumidores por opciones listas para consumir han llevado a los fabricantes a implementar sistemas antioxidantes avanzados para mantener la calidad del producto en las redes de distribución. La necesidad de métodos de conservación eficaces se ha vuelto particularmente crítica a medida que las cadenas de suministro se alargan y los productos requieren mayor estabilidad en almacenamiento. Los antioxidantes en los alimentos procesados cumplen ahora una doble función: conservar los productos mientras protegen su valor nutricional y sus características sensoriales. Estos compuestos ayudan a prevenir la rancidez, mantener la estabilidad del color y proteger los nutrientes esenciales de la degradación durante el almacenamiento y la distribución.

El enfoque de la industria alimentaria en ingredientes de etiqueta limpia también ha influido en la selección de antioxidantes, con alternativas naturales ganando prominencia sobre las opciones sintéticas. Los avances tecnológicos en la administración de antioxidantes, como la microencapsulación y los recubrimientos comestibles, permiten aplicaciones más precisas y eficaces en formulaciones alimentarias complejas. Estos sistemas de administración avanzados mejoran la estabilidad de los compuestos antioxidantes y garantizan su liberación sostenida durante toda la vida útil del producto. La integración de estas tecnologías ha ampliado el alcance de aplicación de los antioxidantes en diversas categorías de alimentos, incluidos productos de panadería, cárnicos, bebidas y lácteos.

Aprobaciones Regulatorias que Amplían el Uso de Antioxidantes en Mercados Emergentes

Los marcos regulatorios que rigen los antioxidantes alimentarios están evolucionando rápidamente, creando tanto oportunidades como desafíos para los participantes del mercado. Aprobaciones recientes, como la autorización de la Comisión Nacional de Salud de China para el hidroxitirosol en agosto de 2024, están ampliando el conjunto de herramientas disponibles para los fabricantes de alimentos en mercados emergentes clave. Estos cambios regulatorios son particularmente significativos en Asia-Pacífico y América del Sur, donde las crecientes poblaciones de clase media están impulsando la demanda de alimentos procesados con mayor vida útil.

El proceso de aprobación de nuevos antioxidantes se está agilizando en muchas jurisdicciones, con organismos reguladores que reconocen cada vez más los beneficios duales de la reducción del desperdicio alimentario y la mejora de la conservación nutricional. Sin embargo, los fabricantes deben navegar por un complejo mosaico de regulaciones regionales, con la Autoridad Europea de Seguridad Alimentaria (EFSA)[1]Autoridad Europea de Seguridad Alimentaria, "Aditivos Alimentarios", www.efsa.europea.eu manteniendo requisitos particularmente estrictos para las evaluaciones de seguridad de los aditivos alimentarios, incluidos los antioxidantes, en 2025. Esta diversificación regulatoria está creando ventajas competitivas para las empresas con sólidas capacidades en asuntos regulatorios y experiencia en cumplimiento normativo global.

Creciente Lanzamiento de Alimentos Funcionales y Nutracéuticos Formulados con Antioxidantes

Los sectores de alimentos funcionales y nutracéuticos están aprovechando cada vez más los antioxidantes no solo como conservantes, sino como ingredientes bioactivos con beneficios específicos para la salud. Esta tendencia está transformando la forma en que los antioxidantes se posicionan en las formulaciones de productos, con el énfasis de marketing desplazándose de las funciones técnicas de conservación hacia atributos positivos para la salud. Los fabricantes están incorporando estratégicamente ingredientes ricos en antioxidantes como polifenoles, carotenoides y tocoferoles para crear productos premium con un posicionamiento de salud mejorado.

Estudios clínicos recientes que demuestran la eficacia de antioxidantes específicos para abordar condiciones relacionadas con el estrés oxidativo están proporcionando sustentación científica para las declaraciones de propiedades de los productos, impulsando aún más el interés de los consumidores y el crecimiento del mercado. La convergencia de la conservación de alimentos y la funcionalidad para la salud está creando nuevas categorías de productos y oportunidades de reformulación en múltiples segmentos de alimentos y bebidas.

Mayor Conciencia sobre el Estrés Oxidativo y los Trastornos Relacionados con la Edad

La comprensión de los consumidores sobre el estrés oxidativo y su relación con el envejecimiento y las enfermedades crónicas está alcanzando niveles sin precedentes, impulsando la demanda de alimentos y suplementos ricos en antioxidantes. Esta conciencia está trascendiendo los datos demográficos tradicionalmente conscientes de la salud, convirtiéndose en conocimiento generalizado que influye en las decisiones de compra en todos los segmentos de consumidores. Investigaciones recientes han fortalecido la conexión entre los antioxidantes dietéticos y resultados de salud específicos.

Esta validación científica está creando oportunidades de mercado para formulaciones de antioxidantes específicas que abordan preocupaciones de salud concretas, yendo más allá del posicionamiento general de bienestar. Los fabricantes de alimentos están respondiendo con conceptos de productos innovadores que destacan los beneficios protectores de los antioxidantes contra el daño celular y el envejecimiento prematuro. La tendencia es particularmente pronunciada en los mercados desarrollados donde las poblaciones envejecidas buscan soluciones de salud preventiva, pero se está expandiendo rápidamente a nivel global a medida que mejora la alfabetización en salud en las economías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y oferta limitada de materias primas naturales | -0.42% | Global, con mayor impacto en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y escrutinio regulatorio de los antioxidantes sintéticos | -0.33% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pérdida de eficacia en análogos de carne de origen vegetal durante el procesamiento | -0.28% | América del Norte, Europa, Australia, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de tecnologías de vida útil sin aditivos | -0.24% | Global, con mayor impacto en mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Oferta Limitada de Materias Primas Naturales

El cambio hacia los antioxidantes naturales está creando vulnerabilidades en la cadena de suministro que amenazan el crecimiento del mercado y la estabilidad de precios. Las fuentes de antioxidantes naturales, incluidos los extractos vegetales, las especias y las algas, están sujetas a la variabilidad agrícola, los impactos climáticos y las perturbaciones geopolíticas que las alternativas sintéticas evitan en gran medida. Esta incertidumbre en el suministro es particularmente desafiante para los fabricantes de alimentos acostumbrados a la disponibilidad constante y los precios de los antioxidantes sintéticos.

Los fabricantes están respondiendo desarrollando estrategias de integración vertical, invirtiendo en el cultivo controlado de fuentes botánicas clave y explorando nuevas tecnologías de extracción para mejorar el rendimiento y reducir los costos. El desarrollo de ingredientes antioxidantes naturales más estables y estandarizados se está convirtiendo en una prioridad estratégica para los proveedores que buscan superar estos desafíos en la cadena de suministro y proporcionar a los fabricantes de alimentos la fiabilidad necesaria para aplicaciones comerciales a gran escala.

Preocupaciones de Seguridad y Escrutinio Regulatorio de los Antioxidantes Sintéticos

Los antioxidantes sintéticos enfrentan crecientes desafíos regulatorios y escepticismo de los consumidores a pesar de sus ventajas en costos y rendimiento técnico. Las preocupaciones sobre la seguridad de los antioxidantes sintéticos comunes como el BHA (hidroxianisol butilado) y el BHT (hidroxitolueno butilado) se han intensificado, con la Ley de Seguridad Alimentaria de California[2]Ley de Seguridad Alimentaria de California, "www.fda.gov. prohibiendo varios aditivos alimentarios sintéticos a partir de 2025. Estas restricciones regulatorias están obligando a los fabricantes a reformular productos, a menudo con costos significativos y complejidad técnica.

El debate científico sobre la seguridad a largo plazo de los antioxidantes sintéticos sigue siendo controvertido, con algunos estudios que sugieren posibles riesgos para la salud mientras que otros confirman su seguridad en los niveles de uso permitidos. Esta incertidumbre regulatoria crea vacilación en el mercado y riesgo de inversión, particularmente para las empresas multinacionales que navegan por diversos requisitos regionales. El movimiento de etiqueta limpia ha acelerado aún más el alejamiento de los antioxidantes sintéticos, con consumidores que rechazan cada vez más los ingredientes percibidos como artificiales independientemente de su estado regulatorio o perfil de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Antioxidantes Naturales Están Ganando Impulso, Mientras los Sintéticos Mantienen el Liderazgo del Mercado

Los antioxidantes sintéticos mantienen su liderazgo en el mercado con una participación del 52,88% en 2025, impulsados por su rentabilidad, estabilidad y rendimiento establecido en aplicaciones de conservación de alimentos. Sin embargo, el mercado está siendo testigo de un cambio pronunciado a medida que se proyecta que los antioxidantes naturales crezcan a una CAGR del 9,12% de 2026 a 2031, superando significativamente la tasa de crecimiento general del mercado. Esta transición está impulsada por la creciente demanda de los consumidores de productos de etiqueta limpia y el creciente escrutinio regulatorio de las alternativas sintéticas como el BHA y el BHT. El segmento natural abarca diversas clases de antioxidantes, incluidos carotenoides, tocoferoles, ascorbatos y polifenoles, cada uno con propiedades funcionales únicas y ventajas de aplicación.

La dinámica competitiva entre los segmentos natural y sintético está evolucionando rápidamente, con innovaciones tecnológicas que reducen la brecha de rendimiento que históricamente ha favorecido a las opciones sintéticas. Los avances recientes en tecnologías de extracción y ciencia de formulación han mejorado la estabilidad y eficacia de los antioxidantes naturales, convirtiéndolos en alternativas viables en aplicaciones anteriormente dominadas por opciones sintéticas. Dentro del segmento natural, los polifenoles están emergiendo como particularmente prometedores debido a su potente actividad antioxidante y beneficios adicionales para la salud, creando oportunidades para el posicionamiento de productos de valor agregado más allá de las simples declaraciones de conservación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Las Soluciones Basadas en Algas Están Ganando Impulso

El segmento de fuentes sintetizadas químicamente lidera el mercado con una participación del 35,12% en 2025, beneficiándose de la infraestructura de fabricación establecida y los atributos de calidad consistentes. Sin embargo, los antioxidantes basados en algas están revolucionando el mercado con una CAGR proyectada del 10,08% de 2026 a 2031, la tasa de crecimiento más alta entre todos los segmentos de fuentes. Este crecimiento excepcional está impulsado por las ventajas únicas de las microalgas como productoras de antioxidantes, incluidas sus credenciales de sostenibilidad, alta concentración de compuestos bioactivos y capacidad de ser cultivadas en tierras no arables sin competir con la agricultura tradicional. Los extractos vegetales mantienen una posición significativa en el mercado, ofreciendo opciones naturales familiares derivadas del romero, el té verde y otras fuentes botánicas.

Los avances tecnológicos en el cultivo de microalgas están acelerando esta tendencia, con innovaciones en fotobiorreactores y técnicas de cosecha que mejoran la eficiencia de producción y reducen los costos. El segmento de fuentes "otras", que incluye antioxidantes de origen animal y fuentes novedosas como productos de fermentación bacteriana, representa una pequeña pero innovadora porción del mercado con aplicaciones especializadas en productos alimentarios premium.

Por Forma: Las Formulaciones Secas Dominan Gracias a las Ventajas de Estabilidad

Las formulaciones de antioxidantes secos representan el 74,12% del mercado en 2025, valoradas por su vida útil prolongada, facilidad de manejo y capacidades de dosificación precisa en entornos de fabricación de alimentos. Este dominio es particularmente pronunciado en aplicaciones que requieren períodos de almacenamiento prolongados o distribución a través de cadenas de suministro complejas donde la sensibilidad a la humedad es una preocupación. A pesar de esta posición de liderazgo, los antioxidantes líquidos están ganando impulso con una CAGR proyectada del 8,42% de 2026 a 2031, impulsados por sus características superiores de dispersión en ciertas matrices alimentarias y aplicaciones emergentes en formulaciones de bebidas. El segmento de forma "otros", que incluye sistemas de administración novedosos como emulsiones y formatos microencapsulados, representa una pequeña pero rápidamente evolutiva porción del mercado.

Las innovaciones en tecnología de antioxidantes secos están reforzando la posición de mercado de este segmento, con avances en ingeniería de partículas que mejoran la dispersibilidad y eficacia. Las técnicas de microencapsulación se emplean cada vez más para proteger los compuestos antioxidantes sensibles de la degradación mientras permiten la liberación controlada en aplicaciones alimentarias. Los antioxidantes líquidos están encontrando particular éxito en aplicaciones a base de aceite y bebidas donde la distribución uniforme es crítica, con tecnologías de emulsión que permiten la incorporación de antioxidantes solubles en agua en sistemas lipídicos. El mercado está siendo testigo de una mayor personalización de las formas de antioxidantes para adaptarse a los requisitos de aplicación específicos, con proveedores que desarrollan soluciones a medida para diferentes matrices alimentarias y condiciones de procesamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Nutrición Infantil y Clínica Gana Impulso Respaldada por la Investigación Científica

Los alimentos procesados constituyen el segmento de aplicación más grande con una participación de mercado del 45,45% en 2025, abarcando diversas categorías que incluyen panadería, confitería, aperitivos, carne, aves de corral y productos lácteos. La susceptibilidad de estos productos al deterioro oxidativo, particularmente los de alto contenido graso, impulsa una demanda sustancial de antioxidantes. Investigaciones emergentes indican que las aplicaciones innovadoras de antioxidantes en carnes procesadas pueden reducir significativamente la formación de compuestos potencialmente dañinos durante la cocción, abordando tanto la conservación como las preocupaciones de seguridad alimentaria. Las bebidas representan otro segmento de aplicación significativo, con antioxidantes que desempeñan un doble papel en la preservación de la calidad del producto y la entrega de beneficios funcionales en bebidas posicionadas para la salud.

La nutrición infantil y clínica está emergiendo como el segmento de aplicación de más rápido crecimiento con una CAGR proyectada del 9,35% de 2026 a 2031, reflejando la creciente evidencia científica que vincula los antioxidantes con beneficios para el desarrollo y el apoyo inmunológico en la primera infancia. Investigaciones recientes han demostrado que los antioxidantes en las fórmulas infantiles pueden mejorar el desarrollo cognitivo y proporcionar efectos protectores contra condiciones relacionadas con el estrés oxidativo, según el informe de DSM-Firmenich de 2025. El segmento de grasas y aceites mantiene una participación de mercado significativa, ya que estos productos son particularmente vulnerables a la oxidación y la rancidez. El segmento de aplicación "otros" abarca usos emergentes en alimentos para mascotas, alimentos para animales y productos nutricionales especializados, representando diversas oportunidades de crecimiento más allá de las aplicaciones alimentarias tradicionales.

Análisis Geográfico

Asia-Pacífico domina el Mercado de Antioxidantes Alimentarios con una participación del 33,72% en 2025, impulsado por la rápida urbanización, la expansión de las industrias de procesamiento de alimentos y la creciente conciencia de los consumidores sobre la seguridad y calidad alimentaria. China lidera el consumo regional, con su mercado de antioxidantes alimentarios respaldado por desarrollos regulatorios, incluida la aprobación de la Comisión Nacional de Salud de cinco nuevas materias primas alimentarias y ocho nuevos aditivos alimentarios en febrero de 2025, ampliando el conjunto de herramientas disponibles para los fabricantes. India está emergiendo como un mercado de alto crecimiento dentro de la región. El mercado maduro de Japón se caracteriza por las sofisticadas preferencias de los consumidores por productos de etiqueta limpia y soluciones de conservación natural, impulsando la innovación en antioxidantes de origen vegetal. El crecimiento de la región está respaldado además por la creciente adopción de patrones dietéticos occidentales y la expansión de los sectores de alimentos de conveniencia en las economías en desarrollo.

América del Norte representa el segundo mercado regional más grande, caracterizado por marcos regulatorios avanzados y demanda impulsada por los consumidores de antioxidantes naturales. Europa le sigue de cerca, con su mercado distinguido por la estricta supervisión regulatoria de la Autoridad Europea de Seguridad Alimentaria (EFSA) y la fuerte preferencia de los consumidores por productos de etiqueta limpia. Los mercados clave dentro de Europa incluyen Alemania, Francia, el Reino Unido y los Países Bajos, que son importadores significativos de aditivos naturales y centros de innovación alimentaria. América del Sur está emergiendo como la región de más rápido crecimiento con una CAGR proyectada del 8,01% de 2026 a 2031. El crecimiento de la región está impulsado por el aumento de las exportaciones de alimentos procesados, el creciente consumo doméstico de productos envasados y un enfoque creciente en ingredientes naturales. La industria alimentaria de Argentina se centra cada vez más en exportaciones de valor agregado, creando oportunidades para aplicaciones de antioxidantes en la extensión de la vida útil de productos premium. La región de Oriente Medio y África, aunque actualmente el mercado más pequeño, muestra un prometedor potencial de crecimiento impulsado por la urbanización, el aumento de los ingresos disponibles y la expansión de los formatos de comercio moderno que favorecen los alimentos envasados con mayor vida útil.

Panorama Competitivo

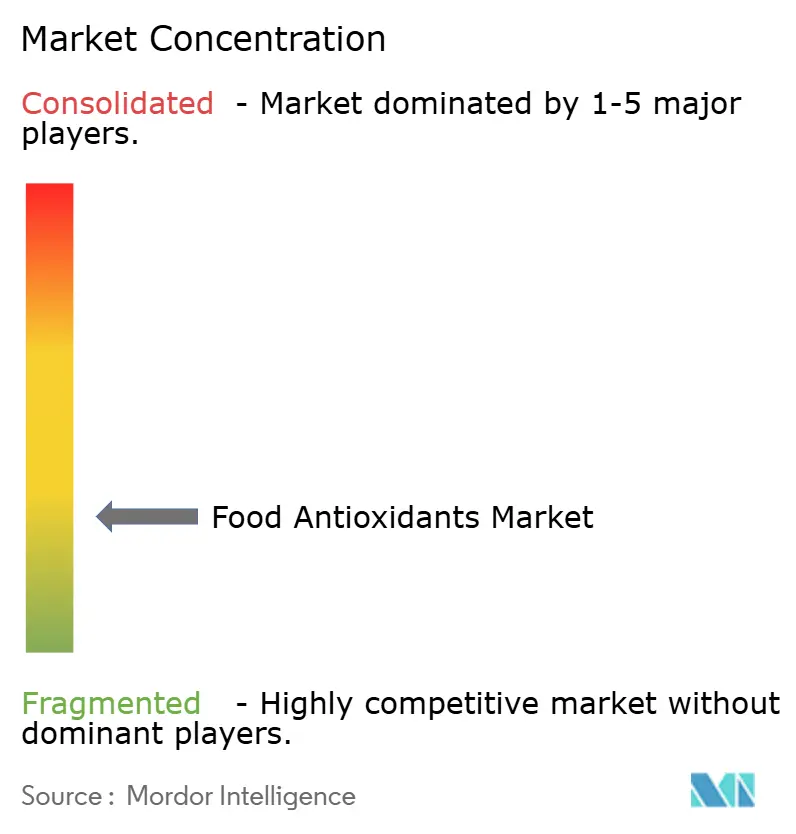

El Mercado de Antioxidantes Alimentarios exhibe una concentración fragmentada, con actores líderes como BASF SE, Archer Daniels Midland Company, Cargill Incorporated, Advanced Organic Materials, Inc. y DSM Firmenich que ostentan una participación de mercado significativa a través de sus amplias carteras de productos y redes de distribución globales. La dinámica competitiva está evolucionando a medida que actores especializados como Kalsec Inc. y Kemin Industries aprovechan su experiencia en tecnologías de extracción natural para ganar participación de mercado en segmentos premium, creando un panorama competitivo más fragmentado en la categoría de antioxidantes naturales.

Las alianzas estratégicas y las adquisiciones están remodelando el entorno competitivo, a medida que las empresas buscan ampliar sus capacidades tecnológicas y el acceso a fuentes sostenibles de materias primas. Las estrategias de integración vertical son cada vez más comunes, particularmente para la producción de antioxidantes naturales, donde el control sobre las cadenas de suministro botánicas proporciona ventajas competitivas en consistencia y gestión de costos. La innovación se centra en mejorar la eficacia y estabilidad de los antioxidantes naturales, con inversiones significativas en I+D en sistemas de administración, incluidas tecnologías de microencapsulación y emulsión.

Una patente reciente presentada por una empresa líder de ingredientes describe un proceso novedoso para mejorar la estabilidad del extracto de romero en aplicaciones de alta temperatura, expandiendo potencialmente su uso en productos de panadería y fritos donde los antioxidantes sintéticos han dominado tradicionalmente. Existen oportunidades de espacio en blanco en el desarrollo de soluciones antioxidantes especializadas para categorías de alimentos emergentes como las proteínas de origen vegetal, donde los desafíos de oxidación difieren de las aplicaciones tradicionales y requieren enfoques a medida para mantener la calidad del producto y la aceptación del consumidor.

Líderes de la Industria de Antioxidantes Alimentarios

Cargill Incorporated

Archer Daniels Midland Company

BASF SE

Advanced Organic Materials, S.A.

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Louis Dreyfus Company (LDC), un comerciante y procesador global de productos agrícolas, lanzó sus nuevos productos de Vitamina E de origen vegetal y amplió su cartera de ingredientes alimentarios en la exposición Food Ingredients China 2025. Los productos de vitamina E tienen aplicaciones en alimentos y bebidas, productos farmacéuticos y otros.

- Diciembre de 2024: Clean Fino-Chem inició la producción a escala comercial de Hidroxitolueno Butilado (BHT), un antioxidante utilizado en alimentos, cosméticos y aplicaciones industriales. El BHT previene el deterioro oxidativo, ayudando a estabilizar los productos.

- Septiembre de 2024: Syensqo ha introducido Riza, una línea de productos de antioxidantes y sabores derivados íntegramente del romero. Los productos son adecuados para múltiples aplicaciones, incluidas carnes, productos de panadería, comidas instantáneas, alimentos a base de aceite y grasa, alimentos para mascotas, ingredientes para alimentos (porcino, avícola, piscícola) y bebidas.

- Mayo de 2024: Cepham, un proveedor especializado en ingredientes ayurvédicos, lanzó una nueva formulación para la salud ocular llamada Luteye. Esta formulación combina los carotenoides maculares luteína y zeaxantina con aceite de oliva virgen extra enriquecido con oleocantal. El propósito de Luteye es abordar los efectos del envejecimiento en la salud ocular.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de antioxidantes alimentarios como el valor agregado de los ingredientes antioxidantes naturales y sintéticos que se incorporan intencionalmente en formulaciones de alimentos y bebidas para consumo humano, con el fin de retrasar el deterioro oxidativo durante el procesamiento, almacenamiento y distribución.

Exclusión del alcance: Los aditivos para piensos, cápsulas nutracéuticas, cosméticos, combustibles y estabilizadores de polímeros quedan expresamente fuera de este alcance para mantener el enfoque firmemente en las soluciones de grado alimentario.

Descripción general de la segmentación

- Por Tipo

- Natural

- Carotenoides

- Tocoferoles

- Ascorbatos

- Polifenoles

- Otros

- Sintético

- Natural

- Por Fuente

- Extractos Vegetales

- Basados en Algas

- Sintetizados Químicamente

- Otros

- Por Forma

- Seco

- Líquido

- Otros

- Por Aplicación

- Alimentos Procesados

- Panadería y Confitería

- Productos de Aperitivo

- Carne y Aves de Corral

- Lácteos y Postres Congelados

- Otros Alimentos Procesados

- Bebidas

- Grasas y Aceites

- Nutrición Infantil y Clínica

- Otros

- Alimentos Procesados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de adquisiciones en casas de sabores, desarrolladores de productos en grandes empresas de snacks, reguladores regionales y distribuidores de ingredientes en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio. Las conversaciones validan las tasas de inclusión, los precios de venta promedio y las eliminaciones regulatorias, y revelan señales tempranas, como prohibiciones planificadas de ciertos compuestos sintéticos, que no pueden rastrearse únicamente mediante investigación documental.

Investigación documental

Los analistas de Mordor comienzan con estadísticas públicas de organismos como FAO, USDA, Eurostat y Codex Alimentarius, que mapean los volúmenes de producción de aceites, carne y snacks listos para consumir que más influyen en la demanda de antioxidantes. Los expedientes de asociaciones comerciales del International Food Additives Council y los registros globales de envíos aduaneros complementan esas líneas de base. Los informes de empresas, presentaciones para inversores y fuentes de noticias seleccionadas a través de Dow Jones Factiva refuerzan la visibilidad sobre los ingresos de los proveedores y los cambios de capacidad. D&B Hoovers ofrece desgloses financieros para los principales fabricantes, mientras que los análisis de patentes de Questel destacan las moléculas en desarrollo que avanzan hacia la comercialización. La lista anterior es indicativa; durante la recopilación de datos se recurre a muchas fuentes adicionales abiertas y por suscripción.

Dimensionamiento del mercado y pronóstico

Se construye un conjunto de demanda de arriba hacia abajo a partir de la producción de carne procesada, panadería, bebidas y aceites comestibles por región, multiplicada por los rangos de uso de antioxidantes consensuados obtenidos de expertos, y luego se verifica con una consolidación ascendente muestral de los ingresos declarados por los principales proveedores. Las variables clave incluyen las tendencias de consumo de aceite de palma, los diferenciales de precios de tocoferoles, los lanzamientos de snacks de origen vegetal, las próximas restricciones al BHA y la expansión de la cadena de frío en Asia-Pacífico. La regresión multivariante ancla el pronóstico 2025-2030, con análisis de escenarios que ajustan por shocks de política o materias primas. Las brechas en las divulgaciones de los proveedores se cubren con verificaciones de canal y proxies de ASP promediados antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a ratios históricos y referencias del sector. Los revisores senior cuestionan las anomalías y se vuelve a contactar a las fuentes cuando las desviaciones superan los umbrales preestablecidos. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos regulatorios o de capacidad de carácter relevante, lo que garantiza que los clientes reciban la visión verificada más reciente.

Por qué la línea de base de antioxidantes alimentarios de Mordor inspira confianza en los tomadores de decisiones

Las estimaciones de mercado publicadas suelen divergir porque las empresas seleccionan diferentes cestas de ingredientes, combinaciones regionales y cadencias de actualización. Reconocemos esas realidades desde el principio y luego aclaramos cómo nuestro alcance disciplinado, la elección de variables y el ritmo de actualización anual reducen la incertidumbre para los usuarios.

Los principales factores de brecha incluyen si los antioxidantes sintéticos para polímeros se combinan con las cifras de alimentos, si los extractos naturales vendidos a granel se contabilizan dos veces, y si las conversiones de divisas congelan los tipos de cambio o los ajustan mensualmente. Los competidores también pueden aplicar factores de crecimiento agresivos sin reconciliarlos con el tonelaje subyacente de alimentos procesados.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,81 B (2025) | Mordor Intelligence | - |

| USD 0,595 B (2024) | Global Consultancy A | Excluye aditivos sintéticos en aceites; cobertura geográfica limitada a cinco países |

| USD 0,532 B (2022) | Industry Journal B | Año base más antiguo, enfoque de aplicación limitado a carne y aves de corral |

| USD 1,42 B (2024) | Data Services C | Omite proveedores de extractos naturales a pequeña escala y utiliza ASP estáticos |

En resumen, la combinación de Mordor de un alcance transparente, modelado de doble vía y validación recurrente ofrece una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar para la planificación y la evaluación comparativa.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Antioxidantes Alimentarios?

El mercado de antioxidantes alimentarios tiene un valor de USD 1,94 mil millones en 2026 y se proyecta que alcance USD 2,71 mil millones en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico tiene la mayor participación con el 33,72% en 2025, impulsado por las aprobaciones regulatorias de China y la expansión de los sectores de alimentos procesados.

¿Qué aplicación está creciendo más rápido?

La nutrición infantil y clínica muestra el mayor crecimiento, con una CAGR del 9,35% prevista para 2026-2031.

¿Por qué están ganando terreno los antioxidantes naturales?

Las preferencias de etiqueta limpia, las preocupaciones de seguridad sobre los aditivos sintéticos y los cambios regulatorios favorables están llevando a los fabricantes hacia opciones de origen vegetal y derivadas de algas.

Última actualización de la página el: