Tamaño y Participación del Mercado de Conservantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

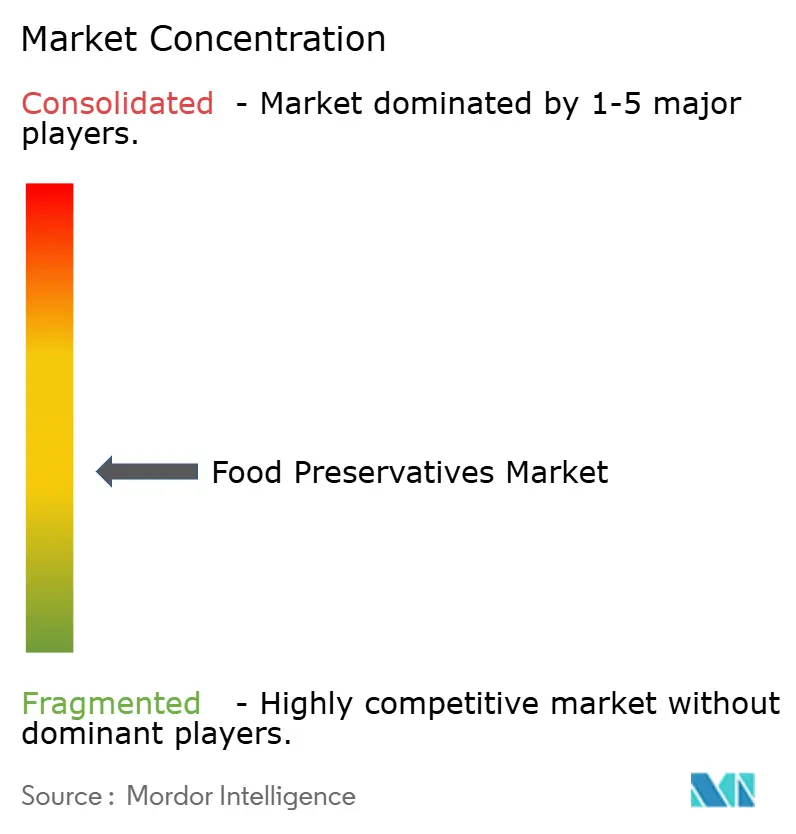

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conservantes Alimentarios por Mordor Intelligence

Se espera que el tamaño del mercado de conservantes alimentarios crezca de USD 3,63 mil millones en 2025 a USD 3,81 mil millones en 2026 y se prevé que alcance USD 4,87 mil millones en 2031 a una CAGR del 5,01% durante 2026-2031. La expansión del tamaño del mercado está impulsada principalmente por la mayor demanda de los consumidores de alimentos procesados, de conveniencia y listos para consumir, particularmente en regiones en rápida urbanización. Se está produciendo una transformación significativa del mercado a medida que los consumidores y los organismos reguladores intensifican su enfoque en los conservantes naturales, de etiqueta limpia y de origen vegetal, al tiempo que aumentan el escrutinio de los aditivos sintéticos y exigen un etiquetado alimentario transparente. La implementación de estrictas regulaciones de seguridad alimentaria, combinada con la necesidad de extender la vida útil, reducir el desperdicio de alimentos y garantizar la seguridad del producto durante la distribución global, continúa dando forma a la dinámica del mercado. La adopción de tecnologías avanzadas, incluido el procesamiento a alta presión y el envasado en atmósfera controlada, permite a los fabricantes reducir el uso de conservantes químicos mientras mantienen la integridad del producto.

Conclusiones Clave del Informe

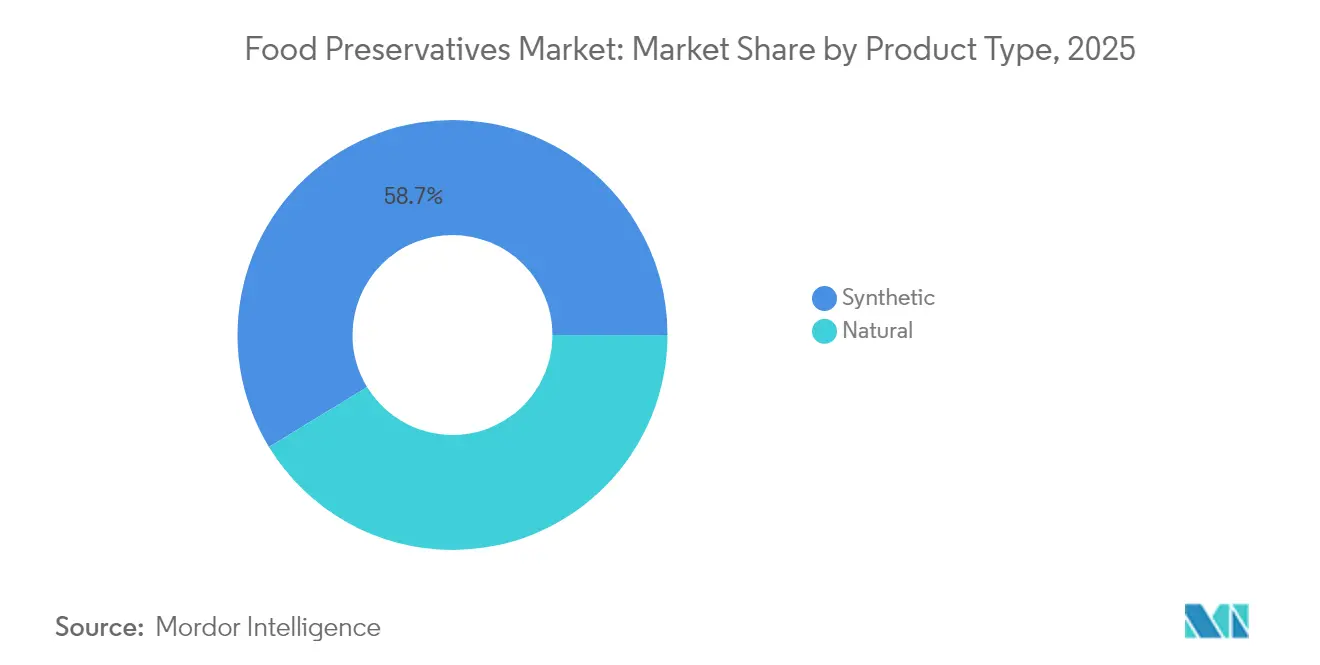

- Por tipo, los conservantes sintéticos lideraron con el 58,72% de la participación del mercado de conservantes alimentarios en 2025, mientras que se proyecta que el segmento natural se expanda a una CAGR del 7,38% hasta 2031.

- Por función, los antimicrobianos representaron el 56,85% del tamaño del mercado de conservantes alimentarios en 2025; se prevé que los antioxidantes crezcan a una CAGR del 6,33% hasta 2031.

- Por forma, los formatos secos/granulares representaron el 60,55% del tamaño del mercado de conservantes alimentarios en 2025, mientras que se prevé que los sistemas líquidos registren una CAGR del 6,54%.

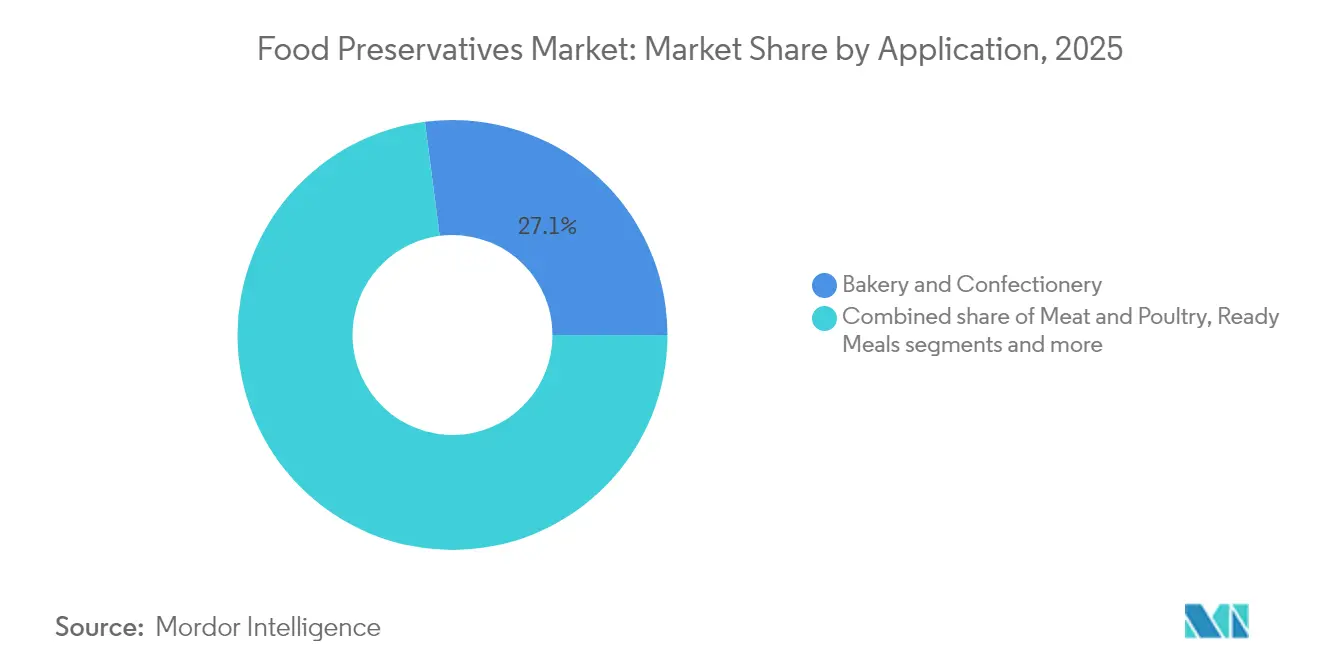

- Por aplicación, la panadería y confitería capturó el 27,05% de la participación del mercado de conservantes alimentarios en 2025, y las comidas preparadas avanzan a una CAGR del 8,54% hasta 2031.

- Por geografía, América del Norte mantuvo la posición más grande con una participación del 31,05% en 2025; se proyecta que la región de Oriente Medio y África crezca a una CAGR del 7,16%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conservantes Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por productos alimentarios procesados | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de alimentos convenientes con vida útil extendida | +0.9% | Global, acelerado en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso a la demanda de productos alimentarios orgánicos | +0.8% | América del Norte y la Unión Europea como principales, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avance en tecnologías de conservación de alimentos | +0.7% | Global, liderado por América del Norte y Europa, centros de Investigación y Desarrollo | Mediano plazo (2-4 años) |

| Urbanización y cambios en los estilos de vida | +0.6% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Inversión en investigación y desarrollo | +0.5% | América del Norte y Europa, emergente en China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor por Productos Alimentarios Procesados

El mercado global de conservantes alimentarios demuestra un crecimiento significativo, impulsado principalmente por la sostenida demanda de los consumidores de productos alimentarios procesados. La aceleración de la urbanización y los estilos de vida cada vez más exigentes han generado una demanda sustancial de opciones de alimentos convenientes, listos para consumir y fáciles de preparar. Los alimentos procesados requieren vidas útiles extendidas y estabilidad durante el almacenamiento y el transporte, lo que hace que los conservantes sean fundamentales para mantener la seguridad, el sabor y la calidad de los alimentos. La proliferación de hogares con doble ingreso y hogares unipersonales ha contribuido sustancialmente al mayor consumo de alimentos envasados y procesados, ya que estos productos ofrecen soluciones eficientes mientras mantienen la variedad y el valor nutricional. Según el Consejo Internacional de Información Alimentaria (IFIC), en 2024, el 79% de los adultos en los Estados Unidos consideraron el nivel de procesamiento de alimentos y bebidas al tomar decisiones de compra [1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2024," foodinsight.org . Esta dinámica del mercado ilustra que, si bien los consumidores priorizan la conveniencia de los alimentos procesados, su creciente conciencia sobre los métodos de procesamiento de alimentos y los ingredientes continúa dando forma al panorama del mercado de conservantes alimentarios.

Demanda de Alimentos Convenientes con Vida Útil Extendida

La demanda de alimentos convenientes con vida útil extendida influye significativamente en el crecimiento del mercado de conservantes alimentarios. Los estilos de vida modernos, la rápida urbanización y el aumento de los hogares con doble ingreso y unipersonales han transformado fundamentalmente las preferencias dietéticas hacia productos listos para consumir, envasados y mínimamente procesados. Los consumidores priorizan cada vez más los alimentos que ofrecen una preparación rápida mientras mantienen una frescura y seguridad óptimas durante períodos prolongados, lo que obliga a los fabricantes a incorporar conservantes tanto sintéticos como naturales. Además, la expansión sustancial de las redes minoristas globales y el crecimiento acelerado de las plataformas de comercio electrónico han intensificado el requisito de productos estables en almacén, ya que los artículos alimentarios deben mantener una calidad consistente a lo largo de cadenas de suministro extendidas. Esta evolución continua en las preferencias de los consumidores y los canales de distribución subraya la importancia crítica de los conservantes en la industria alimentaria global, posicionando al mercado para un crecimiento sostenido en el período de pronóstico.

Impulso a la Demanda de Productos Alimentarios Orgánicos

La creciente preferencia de los consumidores por los productos alimentarios orgánicos está impulsando el crecimiento en el mercado global de conservantes alimentarios, particularmente para soluciones de conservación naturales y de base biológica. Este cambio se debe a una mayor conciencia sobre la salud, la conciencia ambiental y las preocupaciones sobre los aditivos artificiales en los alimentos. Los consumidores buscan productos que perciben como más seguros y mínimamente procesados, lo que lleva a los fabricantes a incorporar conservantes naturales como el vinagre, la nisina y el extracto de romero. Los alimentos orgánicos, que contienen menos aditivos sintéticos y mayor contenido de humedad, son más susceptibles al deterioro microbiano, lo que hace que la conservación natural efectiva sea esencial para la seguridad y la estabilidad en almacén. El mercado orgánico de los Estados Unidos demuestra esta tendencia, alcanzando USD 71,6 mil millones en 2024, con un crecimiento interanual del 5,2%, según la Asociación de Comercio Orgánico [2]Fuente: Asociación de Comercio Orgánico, "El Crecimiento del Mercado Orgánico de EE. UU. se Aceleró en 2024," ota.com. Este crecimiento indica tanto la aceptación por parte de los consumidores de productos alimentarios orientados a la salud como la mayor escala de producción y distribución de alimentos orgánicos.

Avance en Tecnologías de Conservación de Alimentos

La tecnología de conservación de alimentos adopta cada vez más enfoques biomiméticos que replican mecanismos de conservación naturales para uso industrial. La fermentación de precisión permite la producción de conservantes naturales, incluidos ácidos orgánicos y péptidos antimicrobianos, con calidad y eficiencia consistentes. La nanotecnología en la conservación de alimentos desarrolla sistemas de liberación controlada que mejoran la eficacia de los conservantes mientras reducen el impacto sensorial. Los sistemas de envasado avanzados se integran con los métodos de conservación para responder a las condiciones ambientales, extendiendo la vida útil del producto y reduciendo el contenido de conservantes. La integración de la inteligencia artificial permite estrategias de conservación basadas en datos que adaptan los conservantes a formulaciones de productos específicas y necesidades de distribución. Estos desarrollos tecnológicos ayudan a equilibrar la eficacia de la conservación, el costo y la aceptación del consumidor, creando nuevas oportunidades en el mercado de la conservación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas sobre el uso de conservantes sintéticos | -0.8% | Global, más restrictivo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Las crecientes preocupaciones de salud impulsan el alejamiento de los conservantes químicos | -0.6% | América del Norte y la Unión Europea como principales, en expansión global | Mediano plazo (2-4 años) |

| Restricciones de costos y desafíos en la cadena de suministro en la adopción de conservantes naturales | -0.5% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| La vida útil limitada de los conservantes naturales | -0.4% | Global, particularmente desafiante en climas cálidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas sobre el Uso de Conservantes Sintéticos

Los marcos regulatorios estrictos que rigen los conservantes sintéticos representan un impedimento significativo para la expansión del mercado global de conservantes alimentarios. El escrutinio intensificado por parte de las autoridades reguladoras y la mayor conciencia de los consumidores obligan a los fabricantes de alimentos a reducir o eliminar sistemáticamente los aditivos artificiales de sus formulaciones de productos. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), la Autoridad Europea de Seguridad Alimentaria (EFSA) y otros organismos reguladores nacionales aplican restricciones integrales mediante limitaciones de uso estrictas, protocolos de etiquetado obligatorio y evaluaciones de seguridad sistemáticas para conservantes sintéticos, incluidos el benzoato de sodio, el sorbato de potasio, los nitratos y los sulfitos. Estas medidas regulatorias, implementadas para abordar preocupaciones críticas de salud como reacciones alérgicas, hiperactividad, carcinogenicidad y otras implicaciones adversas para la salud a largo plazo, constituyen una restricción sustancial del mercado que desafía fundamentalmente la trayectoria de crecimiento de la industria de conservantes alimentarios.

Las Crecientes Preocupaciones de Salud Impulsan el Alejamiento de los Conservantes Químicos

El mercado global de conservantes alimentarios encuentra limitaciones sustanciales atribuidas a la mayor conciencia de los consumidores sobre la salud en relación con los conservantes químicos y sintéticos. El mercado experimenta restricciones significativas a medida que las preferencias de los consumidores demuestran una transición pronunciada hacia productos percibidos como más saludables y naturales, lo que consecuentemente aumenta la demanda de productos alimentarios de etiqueta limpia y libres de químicos. Este impedimento del mercado está validado por los datos del Consejo Internacional de Información Alimentaria (IFIC), que indica que el 24% de los consumidores de los Estados Unidos en 2024 analizan sistemáticamente las etiquetas de los alimentos para confirmar que los productos están libres de aditivos químicos, lo que representa un segmento de mercado sustancial que evita activamente los conservantes artificiales. Como consecuencia directa, los fabricantes de alimentos enfrentan una presión intensificada para reformular sus composiciones de productos, lo que requiere la sustitución de conservantes sintéticos por alternativas naturales derivadas de extractos de plantas, hierbas y subproductos de fermentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Segmento Natural Interrumpe el Dominio Sintético

En 2025, los conservantes sintéticos dominaron el mercado global de conservantes alimentarios con una participación del 58,72%, lo que refleja su eficacia, fiabilidad y rentabilidad en el procesamiento de alimentos de alto volumen. Los sorbatos, benzoatos y propionatos siguen siendo conservantes sintéticos esenciales, que proporcionan protección antimicrobiana para productos horneados, bebidas, lácteos y carnes procesadas. Estos conservantes demuestran un rendimiento superior en condiciones desafiantes, incluidos productos de pH elevado, requisitos de vida útil extendida y cadenas de distribución complejas con condiciones de temperatura variables. La rentabilidad y las capacidades de estandarización de los conservantes sintéticos los hacen esenciales para los productores a gran escala que gestionan cadenas de suministro extendidas.

El segmento de conservantes naturales proyecta una CAGR del 7,38% hasta 2031, impulsado por desarrollos regulatorios y preferencias de los consumidores. La demanda de los consumidores de productos de etiqueta limpia con ingredientes reconocibles ha llevado a los fabricantes a adaptar sus formulaciones. Las opciones naturales, incluidas la nisina, la natamicina, el vinagre, el extracto de romero y los tocoferoles mixtos, están aumentando en popularidad debido a su procesamiento mínimo y compatibilidad con productos orgánicos y no modificados genéticamente. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha apoyado esta tendencia al aumentar la ingesta diaria admisible (IDA) de nisina de 0,13 mg a 1 mg por kilogramo de peso corporal y ampliar su uso aprobado en quesos no madurados y productos cárnicos tratados térmicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Función: Los Antimicrobianos Lideran ante los Imperativos de Seguridad

En el mercado de conservantes alimentarios, los antimicrobianos mantienen una posición dominante con el 56,85% de participación de mercado en 2025, atribuida principalmente a los mayores requisitos de seguridad alimentaria tras las interrupciones de la cadena de suministro global y los incidentes de enfermedades transmitidas por alimentos. El segmento antimicrobiano abarca soluciones de conservación tanto sintéticas como naturales, que van desde las aplicaciones establecidas de benzoato de sodio hasta las tecnologías avanzadas de bacteriocinas que ofrecen un control microbiano específico. La implementación de la tecnología de fermentación de precisión facilita la producción de péptidos antimicrobianos, ofreciendo una mayor especificidad frente a patógenos mientras se mantiene la integridad del producto.

El segmento de antioxidantes demuestra un crecimiento de mercado superior con una CAGR del 6,33%, impulsado por el mayor reconocimiento de la industria sobre la prevención de la oxidación para mantener la integridad nutricional y la estabilidad del producto. Los antioxidantes satisfacen requisitos duales del mercado en eficacia de conservación y mejora del valor nutricional, lo que permite a los fabricantes implementar una fijación de precios premium estratégica para alternativas de conservación natural. Los tocoferoles mixtos y los extractos de romero mantienen el liderazgo del mercado en aplicaciones de antioxidantes naturales, respaldados por la aceptación establecida de los consumidores y el cumplimiento regulatorio integral en los mercados globales.

Por Forma: El Segmento Líquido Gana Ventajas de Procesamiento

Los conservantes secos/granulares mantienen una posición dominante con el 60,55% de participación de mercado en 2025, atribuida a sus características superiores de manejo, estabilidad de almacenamiento y procesos de fabricación bien establecidos. Estos sistemas de conservación sólidos demuestran una penetración de mercado significativa en aplicaciones alimentarias de alto volumen donde la dosificación precisa y la distribución uniforme son esenciales, particularmente en la producción de productos horneados y aperitivos, donde el control de la humedad es primordial. El liderazgo del mercado del segmento seco se ve reforzado por la infraestructura de fabricación existente, la eficiencia operativa y las ventajas económicas de los sistemas de conservación concentrados, lo que contribuye a un crecimiento sostenido del mercado.

El mercado de conservantes alimentarios demuestra dinámicas de crecimiento sólidas, con el segmento líquido registrando una CAGR del 6,54%, impulsado principalmente por capacidades de procesamiento avanzadas, incluida una dispersión mejorada, menor exposición al polvo y una compatibilidad superior con la automatización. Estos sistemas de conservación facilitan la aplicación precisa y la integración perfecta con las operaciones de procesamiento continuo, particularmente en la fabricación de bebidas y salsas, donde la distribución uniforme es crucial. La expansión del segmento se correlaciona con la creciente adopción de conservantes naturales, ya que los extractos de plantas y los compuestos derivados de la fermentación demuestran un rendimiento óptimo en formulaciones líquidas.

Por Aplicación: El Segmento de Comidas Preparadas se Acelera

Las aplicaciones de panadería y confitería tienen una participación de mercado del 27,05% en 2025, ya que estos productos requieren tecnologías de conservación avanzadas para mantener la calidad, extender la vida útil y garantizar la seguridad alimentaria en los canales de distribución. Las necesidades de conservación del segmento incluyen el control de la humedad, la inhibición del moho y la prevención de la oxidación, lo que requiere sistemas de conservación multifuncionales. Si bien el propionato de calcio y los derivados del ácido sórbico siguen siendo los conservantes principales, la creciente preferencia de los consumidores por productos de etiqueta limpia ha aumentado la adopción de alternativas naturales, como los sistemas a base de vinagre y los extractos de plantas.

Las comidas preparadas emergen como el segmento de aplicación de más rápido crecimiento con una CAGR del 8,54%, respaldado por la urbanización y los cambios en los estilos de vida que enfatizan la conveniencia sin sacrificar la calidad. Este segmento requiere sistemas de conservación que mantengan las cualidades sensoriales y el valor nutricional durante el almacenamiento refrigerado, al tiempo que garantizan la seguridad microbiológica en diversas combinaciones de ingredientes. Los desarrollos en conservación natural incluyen sistemas integrados que combinan extractos de plantas con envasado en atmósfera modificada para extender la vida útil mientras se mantiene el estado de etiqueta limpia. El crecimiento del segmento refleja la creciente demanda de alimentos preparados que necesitan métodos de conservación avanzados para cumplir con los requisitos de conveniencia, calidad y seguridad en la distribución global.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte tiene una participación de mercado dominante del 31,05% en 2025, impulsada por marcos regulatorios estrictos que promueven los avances en tecnologías de conservación. El sector de fabricación de alimentos bien desarrollado y las cadenas de suministro establecidas en América del Norte requieren sistemas de conservación efectivos para mantener la seguridad alimentaria y la estabilidad en almacén en extensas redes de distribución. La fortaleza del mercado está respaldada además por la creciente demanda de los consumidores de alimentos procesados y envasados que ofrecen conveniencia y mayor vida útil. Según la Academia de Nutrición y Dietética, más del 60% de los alimentos comprados por los estadounidenses en 2023 contenían aditivos técnicos, incluidos conservantes. Este alto porcentaje refleja tanto el uso generalizado de conservantes en el sistema alimentario de los Estados Unidos como la aceptación de estos ingredientes por parte de los consumidores.

Europa mantiene una presencia significativa en el mercado a través de su liderazgo regulatorio, que da forma a las tendencias globales en tecnología de conservación. Las regulaciones actualizadas de la Autoridad Europea de Seguridad Alimentaria sobre aditivos alimentarios están impulsando la innovación en alternativas de conservación natural. La región de Asia-Pacífico experimenta crecimiento a través de la urbanización, la expansión de la población, el aumento de los ingresos disponibles y el rápido desarrollo del sector de alimentos envasados. Países como China, India, Indonesia y Vietnam experimentan cambios demográficos y económicos significativos, lo que resulta en cambios en el estilo de vida de los consumidores hacia productos de conveniencia, procesados y listos para consumir, aumentando la demanda de soluciones de conservación efectivas.

Oriente Medio y África emergen como las regiones de más rápido crecimiento con una CAGR del 7,16%, impulsadas por la rápida urbanización, la expansión de las poblaciones de clase media y la creciente conciencia sobre la seguridad alimentaria. El crecimiento de las regiones refleja patrones de desarrollo económico que aumentan el consumo de alimentos procesados mientras elevan las expectativas de calidad, creando una demanda sostenida de tecnologías de conservación que equilibren la eficacia, el costo y la aceptación del consumidor en mercados diversos.

Panorama regulatorio

Los conservantes alimentarios operan bajo sistemas de listas positivas de aditivos y una vigilancia de seguridad continua liderada por reguladores como la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y la Autoridad Europea de Seguridad Alimentaria (EFSA), con una aplicación respaldada por condiciones de uso detalladas y requisitos de etiquetado para sustancias como benzoatos, sorbatos, nitratos y sulfitos. En mayo de 2026, la FDA finalizó un Proceso Sistemático Mejorado para la Evaluación Posterior a la Comercialización de Químicos en Alimentos e inició reevaluaciones del butilhidroxitolueno (BHT) y la azodicarbonamida (ADA), lo que eleva los requisitos de cumplimiento y documentación para los aditivos sintéticos heredados en categorías con mucha reformulación.

En Asia, las actualizaciones han endurecido y armonizado los marcos de uso permitido, afectando tanto a las formulaciones nacionales como al cumplimiento de las importaciones. China implementó la GB 2760-2024 (desde febrero de 2025) que regula el uso de aditivos alimentarios, mientras que Hong Kong inició el Preservatives in Food (Amendment) Regulation 2024 en diciembre de 2024, actualizando las listas permitidas y alineándose con el Codex Alimentarius con un período de transición que finaliza el 29 de diciembre de 2026. En Europa, el programa de reevaluación de aditivos aprobados antes de 2009 continúa avanzando bajo el Reglamento (CE) n.º 1333/2008, y la UE también actualizó los requisitos de cumplimiento relacionados mediante cambios como el Reglamento (UE) 2025/2058 y el Reglamento (UE) 2026/245, que afectan a las condiciones vinculadas al uso alimentario y las interfaces de envasado.

Análisis de la cadena de valor

La cadena de valor abarca insumos y materias primas de origen biológico ascendentes (intermedios petroquímicos y sustratos de fermentación), la conversión en principios activos de conservación (antimicrobianos y antioxidantes en sistemas sintéticos y naturales), la formulación y mezcla en sistemas de ingredientes secos o líquidos, y la distribución descendente a través de distribuidores globales de ingredientes y el suministro directo a fabricantes de alimentos. La demanda se concentra en panadería y confitería, carne y aves, comidas listas para consumir, snacks, salsas y aderezos, y aceites comestibles. Las ventajas de escala y la calidad constante son fundamentales en los conservantes sintéticos, donde productos como sorbatos y benzoatos estandarizados respaldan el procesamiento de alto volumen, mientras que los conservantes naturales requieren complejidad adicional en torno al abastecimiento botánico y de fermentación, la extracción y la gestión de la estabilidad.

Las operaciones intermedias y descendentes reflejan cada vez más las expectativas de trazabilidad e informes regulatorios. Esto incluye el marco de aditivos de la UE bajo el Reglamento (CE) n.º 1333/2008 y el entorno de la Ley de Modernización de la Inocuidad Alimentaria (FSMA) de la FDA de EE. UU., junto con la guía de la EFSA para informes sobre datos de nivel de uso de aditivos. Las iniciativas de capacidad y localización también configuran la garantía de suministro, como la puesta en marcha por parte de Galactic de una nueva línea de producción en su planta de Guzhen, China, en mayo de 2025, para aumentar la capacidad de polvos conservantes. A medida que se expande la reformulación de etiquetado limpio, los proveedores están combinando laboratorios de aplicación y herramientas digitales con enfoques de obstáculos vinculados al envasado (incluida la compatibilidad con envasado en atmósfera controlada y procesamiento de alta presión) para ofrecer rendimiento con menores cargas químicas y acortar los plazos de calificación de clientes.

Panorama Competitivo

El mercado de conservantes alimentarios está moderadamente fragmentado, un entorno donde los fabricantes de productos químicos establecidos y las empresas de biotecnología compiten a través de la diferenciación tecnológica. La fragmentación del mercado resulta de los diversos requisitos de conservación en las categorías de alimentos, las regiones geográficas y los marcos regulatorios, creando segmentos de mercado distintos para soluciones de conservación especializadas. Las principales empresas como Corbion N.V., Givaudan S.A., Kerry Group plc y DSM-Firmenich AG aprovechan sus economías de escala y cadenas de suministro verticalmente integradas para mantener sus posiciones en el mercado.

La dinámica competitiva demuestra una segmentación clara entre los fabricantes a gran escala que se centran en los métodos de conservación tradicionales y las empresas emergentes especializadas en tecnologías de conservación natural. Estas empresas emergentes se dirigen a aplicaciones de mercado específicas que requieren soluciones innovadoras, particularmente en los segmentos de conservación de etiqueta limpia y natural. Esta estructura de mercado permite a múltiples actores mantener operaciones rentables mientras atienden necesidades distintas de los clientes y requisitos regulatorios.

Las empresas están implementando iniciativas estratégicas de integración vertical y adquisición de tecnología para fortalecer su control sobre las plataformas de tecnología de conservación y asegurar un acceso consistente a materias primas naturales. El enfoque competitivo ha evolucionado hacia el desarrollo de soluciones de conservación integrales que abordan múltiples desafíos simultáneamente. Los participantes del mercado están dirigiendo inversiones hacia tecnologías avanzadas, incluida la fermentación de precisión, los sistemas de encapsulación y los métodos de conservación integrados, estableciendo ventajas competitivas que van más allá de las métricas convencionales de precio y rendimiento.

Líderes de la Industria de Conservantes Alimentarios

Corbion N.V.

Givaudan S.A.

Kerry Group plc

DSM-Firmenich AG

Ita Food Improvers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara se encuentra en la intersección de una mayor supervisión de los productos químicos heredados y el trabajo continuo de reformulación de etiquetado limpio, lo que mantiene la demanda centrada en sistemas de ingredientes que pueden reemplazar o reducir los sintéticos tradicionales mientras sostienen el rendimiento sensorial y de vida útil. En mayo de 2026, la FDA inició reevaluaciones del BHT y la ADA bajo su proceso finalizado de evaluación posterior a la comercialización, reforzando la necesidad comercial de soluciones alternativas de antioxidantes y mejoradores de masa, junto con el respaldo documentado de seguridad y condiciones de uso en las carteras de clientes.

Las ampliaciones de capacidad en 2026 también muestran dónde se están posicionando los proveedores para atender los requisitos de reformulación y mezclas de mayor valor. ADM completó una inversión de 26 millones de USD en su campus de sabores de Erlanger, Kentucky (enero de 2026) para expandir la capacidad y la digitalización para la reformulación de etiquetado limpio, y dsm-firmenich completó una modernización de 10 millones de USD en su instalación de premezclas de Schenectady, Nueva York (marzo de 2026) para mejorar la zonificación GMP y el manejo de materiales para mezclas de aditivos y premezclas. El trabajo técnico en vías de conservantes derivados de fermentación y de base biológica se está expandiendo junto con los esfuerzos de la industria para combinar activos naturales con tecnologías de proceso y envasado, apuntando a las presiones de reducción de vida útil y desperdicio de alimentos en cadenas de distribución largas.

Desarrollos recientes del sector

- Mayo de 2026: La FDA de EE. UU. finalizó su Proceso Sistemático Mejorado para la Evaluación Posterior a la Comercialización de Químicos en Alimentos e inició reevaluaciones del butilhidroxitolueno (BHT) y la azodicarbonamida (ADA). La medida eleva el nivel exigido de datos, documentación y gestión de riesgos de cartera en torno a aditivos ya establecidos, impulsando a proveedores y fabricantes de alimentos a priorizar sistemas de conservación y antioxidantes listos para la reformulación.

- Diciembre de 2025: Givaudan destacó conceptos de soluciones naturales sinérgicas de vida útil y sensoriales que combinan extractos botánicos con tecnologías de aromatización durante Fi Europe 2025. Esto refuerza el cambio hacia sistemas de ingredientes multifuncionales donde el rendimiento de conservación se diseña junto con el sabor y la simplificación del etiquetado para alimentos procesados.

- Octubre de 2024: Amerex lanzó Biamex FP para extender la vida útil comercial de productos próximos a su fecha de consumo preferente, posicionado para proteger contra Listeria y la heterofermentación. El lanzamiento añade intensidad competitiva en las ofertas de conservación antimicrobiana natural adaptadas a aplicaciones orientadas a la seguridad en productos listos para consumir y otros perecederos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de conservantes alimentarios se define como el valor de los ingredientes conservantes vendidos para su uso en formulaciones de alimentos y bebidas con el fin de retardar el deterioro y mantener la calidad y la seguridad, abarcando opciones naturales y sintéticas.

Exclusiones del alcance: excluimos las soluciones de envasado, los equipos de procesamiento y los servicios de cadena de frío, incluso si contribuyen a la extensión de la vida útil.

Descripción general de la segmentación

- Por Tipo de Producto

- Sintético

- Sorbatos

- Benzoatos

- Propionatos

- Otros

- Natural

- Nisina

- Natamicina

- Vinagre

- Extracto de Romero

- Tocoferoles Mixtos

- Otros

- Sintético

- Por Función

- Antimicrobianos

- Antioxidantes

- Por Forma

- Seco/Granular

- Líquido

- Por Aplicación

- Panadería y Confitería

- Carne y Aves de Corral

- Comidas Preparadas

- Aperitivos Dulces y Salados

- Salsas y Aderezos

- Aceites Comestibles

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto base sobre producción de alimentos, flujos comerciales de alimentos procesados y el límite regulatorio de lo que se puede vender y etiquetar como conservante. Nos basamos en fuentes públicas como regulaciones y avisos sobre aditivos alimentarios de la FDA de EE. UU. y la EFSA, normas del Codex Alimentarius, series de producción de FAOSTAT y estadísticas comerciales de UN Comtrade para las categorías de alimentos relevantes.

Paralelamente, revisamos presentaciones a inversores e informes anuales de proveedores de ingredientes, publicaciones de asociaciones y prensa empresarial de buena reputación para comprender la combinación de aplicaciones y la dirección de los precios. Para verificar cruzadamente la escala de las empresas y los desarrollos clave, utilizamos suscripciones pagas que agregan datos financieros de empresas y hacen seguimiento de noticias, y también consultamos bases de datos de patentes para detectar actividad de innovación que pueda cambiar la adopción en antimicrobianos y antioxidantes. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué porción de la demanda de conservantes está vinculada a alimentos envasados y procesados, y cómo eligen los clientes entre opciones naturales y sintéticas según el costo, las declaraciones de etiqueta y las normas regionales. Hablamos con una combinación de proveedores de ingredientes, formuladores, distribuidores y fabricantes de alimentos en las principales regiones consumidoras y productoras, y luego utilizamos los aportes para confirmar suposiciones que no estaban claras en los datos públicos. Cuando las respuestas divergían, se realizaron seguimientos para identificar el factor determinante, como las normas de dosificación a nivel de aplicación o los movimientos de precios a corto plazo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 50% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 42% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 43% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando lógica tanto descendente como ascendente, con la construcción principal proveniente de un conjunto de demanda descendente reconstruido a partir de la producción de alimentos procesados, la intensidad comercial y la penetración de conservantes por aplicación. Una vez formados los conjuntos de aplicaciones, se aplicaron tasas de inclusión y bandas de precios típicas por función y forma, y luego los totales se agregaron para obtener valores regionales y globales.

Para mantener el modelo fundamentado, hicimos seguimiento de varias huellas de mercado como insumos, incluidas las tendencias de producción de alimentos envasados y comidas listas para consumir, la dirección de la producción de panadería y confitería, los volúmenes de procesamiento de carne y aves, el crecimiento del procesamiento de aceites comestibles y el cambio en la preferencia de etiquetado hacia soluciones naturales. Los supuestos de precios y combinación se ajustaron utilizando la retroalimentación de las entrevistas sobre el momento de renegociación de contratos y la diferencia entre los formatos secos y líquidos, y las brechas en las verificaciones ascendentes se manejaron utilizando participaciones de ingresos de empresas muestreadas y verificaciones de canal para evitar el doble conteo.

Para el pronóstico, se utilizó un análisis de escenarios para que la demanda a corto plazo pueda responder a cambios en el crecimiento de alimentos procesados, el endurecimiento regulatorio sobre químicas conservantes específicas y la normalización de precios esperada tras las fluctuaciones de los costos de los insumos. Las cifras finales se corroboraron con aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por el volumen estimado para las aplicaciones clave, y luego se corrigieron cuando las dos perspectivas no coincidían.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre indicadores de demanda, señales del lado de la oferta y retroalimentación de expertos, seguido de verificaciones en busca de saltos inusuales a nivel regional y de aplicación. Si el resultado de un segmento se movía más rápido que su factor determinante vinculado, se revisaba el conjunto de supuestos y se activaba una llamada de verificación para confirmar si el cambio era real o ruido de modelización.

Antes de la aprobación final, el trabajo se revisa en etapas, comenzando con verificaciones entre pares de analistas sobre los insumos y las fórmulas, seguidas de una verificación final de consistencia frente a indicadores independientes como los flujos comerciales y el crecimiento de la producción de alimentos procesados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento material, como un cambio regulatorio significativo o un shock de precios pronunciado. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual.

Comparación de la estimación del mercado de conservantes alimentarios de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para conservantes alimentarios pueden diferir incluso cuando el nombre del tema parece el mismo, porque cada estudio puede delimitar de manera diferente lo que se considera ingresos por conservantes y cómo se construye la combinación de aplicaciones. Las diferencias también provienen del año de referencia utilizado, de cómo se convierten los precios a USD y de la rapidez con la que se actualizan los supuestos.

Los volúmenes de alimentos procesados vinculados al comercio, las listas regulatorias de aditivos y las tasas de uso confirmadas por entrevistas son las verificaciones que mantienen la estimación de 2026 de Mordor Intelligence vinculada a la demanda de ingredientes conservantes dentro de las formulaciones de alimentos y bebidas, en lugar de soluciones de vida útil adyacentes. En la práctica, las mayores brechas suelen provenir de las decisiones de alcance, por ejemplo, si el alimento para mascotas, el pienso o los productos químicos conservantes más amplios se mezclan en el total del mercado, y de la lógica de precios, donde algunos modelos aplican un precio combinado único sin separar las formas secas de las líquidas entre aplicaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.81 mil millones de USD (2026) | |

| Editorial del Sector A | 3.32 mil millones de USD (2025) | Utiliza un año base de 2025 y una ventana de pronóstico más larga, y el resumen del alcance a nivel de página sugiere una inclusión más amplia entre aplicaciones sin separar claramente las diferencias de precio impulsadas por la forma, lo que puede reducir el valor de partida. |

| Plataforma de Mercado B | 3.30 mil millones de USD (2024) | Ancla el mercado en 2024 y puede incluir un grupo de funciones y una lista de aplicaciones más amplios en una sola consolidación, y la conversión de precios regionales mixtos a USD para el año base no está claramente vinculada al momento de renegociación de contratos. |

Entre las tres cifras, la dispersión se explica principalmente por la elección del año de referencia y por cómo cada fuente trata los precios y los elementos de alcance en torno al uso en alimentos y bebidas. Al mantener el modelo trazable a señales de demanda y supuestos a nivel de aplicación que pueden volver a verificarse, la estimación sigue siendo práctica de reproducir y actualizar a medida que aparece nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de conservantes alimentarios?

El mercado se sitúa en USD 3,81 mil millones en 2026 y se proyecta que alcance USD 4,87 mil millones en 2031, creciendo a una CAGR del 5,01%.

¿Qué tipo de conservante crece más rápido?

Los conservantes naturales lideran el crecimiento con una CAGR del 7,38%, ya que los reguladores y los consumidores favorecen las soluciones derivadas de plantas y de la fermentación.

¿Por qué los antimicrobianos son la categoría funcional más grande?

Los imperativos de seguridad alimentaria hacen que los antimicrobianos de amplio espectro sean indispensables, lo que resulta en el 56,85% de los ingresos de 2025.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio y África muestra la CAGR regional más rápida con el 7,16%, impulsada por nuevas inversiones en procesamiento y las altas temperaturas ambientales que amplifican las necesidades de vida útil.

Última actualización de la página el: