Tamaño y Participación del Mercado de Baterías en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

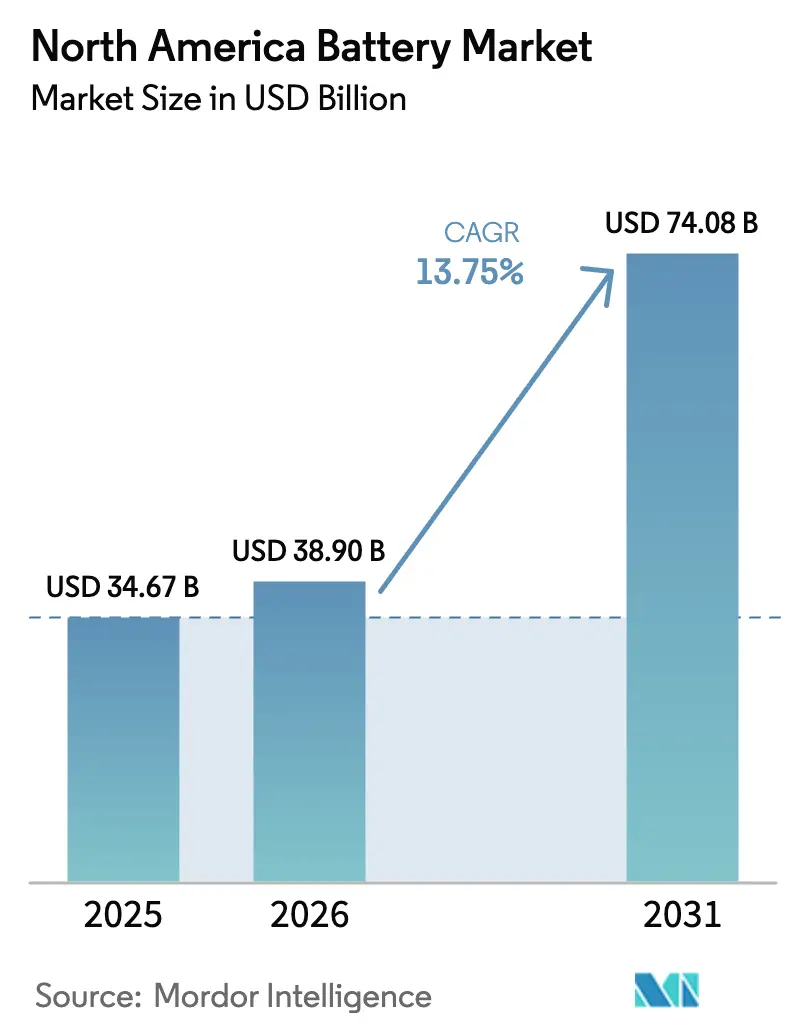

| Tamaño del mercado en el año base (2025) | 34.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías en América del Norte sea de USD 34.670 millones en 2025, USD 38.900 millones en 2026, y alcance USD 74.080 millones en 2031, creciendo a una CAGR del 13,75% de 2026 a 2031.

Los créditos fiscales federales a la producción, los mandatos de almacenamiento a nivel estatal y la creciente demanda de vehículos eléctricos (EV) están comprimiendo los costos de los paquetes de baterías, ampliando los casos de uso abordables y acelerando las adiciones de capacidad en toda la región. La electrificación automotriz, especialmente en los segmentos de camionetas ligeras y SUV que requieren paquetes superiores a 100 kilovatios-hora, está adelantando las inversiones en gigafábricas y consolidando acuerdos de suministro plurianuales entre fabricantes de automóviles y fabricantes de celdas. Al mismo tiempo, los objetivos de almacenamiento a escala de servicios públicos en California, Nueva York, Texas y Columbia Británica están estableciendo un piso de absorción predecible que reduce el riesgo de financiamiento para los nuevos participantes.[1]Comisión de Servicios Públicos de California, "Objetivos de Adquisición de Almacenamiento," cpuc.ca.gov La diferenciación tecnológica está pasando del costo al rendimiento a medida que las químicas de estado sólido, ánodo de silicio e iones de sodio avanzan de la fase piloto a la escala comercial temprana, expandiendo la frontera de innovación e intensificando la competencia por mano de obra calificada y suministro de materiales críticos.

Conclusiones Clave del Informe

- Por tipo de batería, las baterías secundarias recargables representaron el 75,5% de la participación del mercado de baterías en América del Norte en 2025, mientras que su CAGR del 15,5% hasta 2031 las posiciona como el segmento de tipo de batería de más rápido crecimiento.

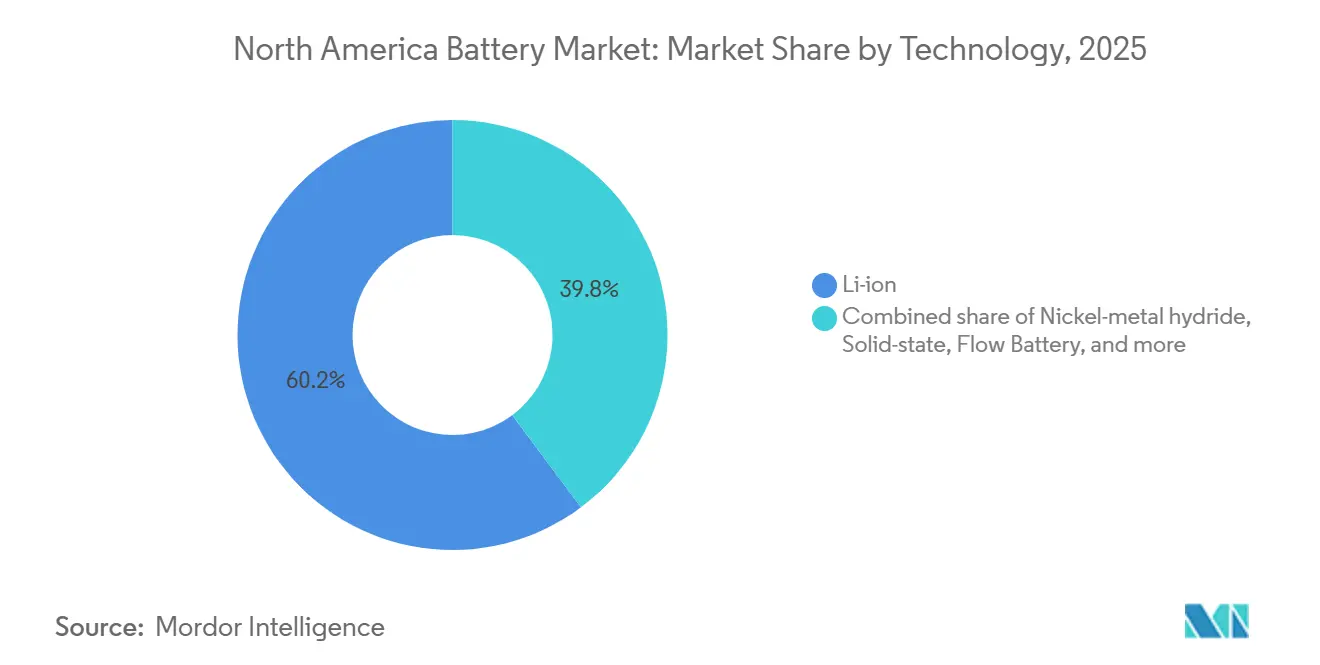

- Por tecnología, la tecnología de iones de litio capturó el 60,2% de los ingresos de 2025, aunque se prevé que las celdas de estado sólido registren una CAGR del 35,8%, la tasa más rápida dentro del panorama tecnológico.

- Por aplicación, las aplicaciones automotrices representaron el 46,9% de la demanda de 2025 y se proyecta que se expandan a una CAGR del 19,7%, superando a todos los demás usos finales.

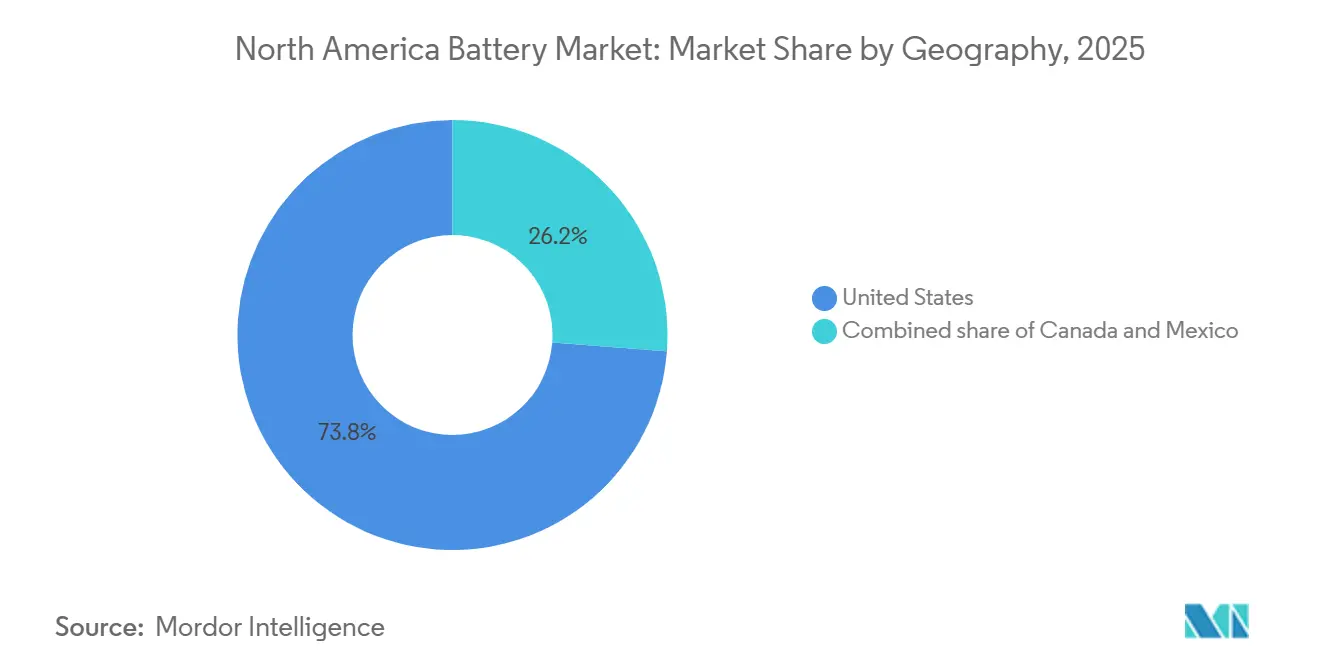

- Por geografía, Estados Unidos representó el 73,8% de los ingresos de 2025, mientras que México está proyectado para crecer a una CAGR del 28,6%, la más rápida entre las geografías de América del Norte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de gigafábricas impulsada por la IRA que comprime los costos de los paquetes de baterías | 3.8% | Estados Unidos, con efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Incentivos de relocalización que reducen el riesgo de la cadena de suministro para los fabricantes de equipos originales | 2.7% | Estados Unidos y Canadá, concentrados en Míchigan, Ontario, Tennessee, Kentucky | Mediano plazo (2-4 años) |

| Mandatos de almacenamiento a escala de servicios públicos en CA, NY, TX, BC | 1.9% | California, Nueva York, Texas, Columbia Británica | Corto plazo (≤2 años) |

| Empresas conjuntas emergentes entre fabricantes de automóviles y fabricantes de baterías que desbloquean eficiencia de capital | 1.6% | Estados Unidos y Canadá, particularmente en centros de fabricación de vehículos eléctricos | Mediano plazo (2-4 años) |

| Aumento del tamaño promedio de los paquetes de baterías impulsado por los vehículos eléctricos (mezcla de SUV) que genera tracción de volumen | 2.4% | Estados Unidos y Canadá, impulsado por la preferencia de los consumidores por vehículos más grandes | Largo plazo (≥4 años) |

| Créditos fiscales de reciclaje que reducen los costos al final de la vida útil | 0.9% | Estados Unidos, con adopción temprana en Nevada, Georgia y Ohio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Gigafábricas Impulsada por la IRA que Comprime los Costos de los Paquetes de Baterías

La Sección 45X de la Ley de Reducción de la Inflación (IRA) proporciona USD 35 por kilovatio-hora para celdas y USD 10 por kilovatio-hora para módulos fabricados en el país, una estructura que desencadenó USD 110.000 millones en inversiones en baterías anunciadas en 13 estados desde 2022.[2] Departamento de Energía de EE. UU., "Créditos de Fabricación Avanzada de la Sección 45X," energy.gov BlueOval SK obtuvo un préstamo del Departamento de Energía por USD 9.600 millones para dos plantas en Kentucky y Tennessee, con la primera línea en funcionamiento a finales de 2025. Panasonic amplió su instalación en De Soto, Kansas, a 30 gigavatios-hora en 2025, mientras que Samsung SDI y General Motors iniciaron la construcción de un sitio en Indiana con el objetivo de comenzar operaciones en 2026. Estos proyectos reducen el umbral de utilización de equilibrio del 80% al 60%, acelerando los calendarios de puesta en marcha y permitiendo una reducción prevista del 40% en los costos de los paquetes de baterías entre 2022 y 2027. A medida que los costos disminuyen, se espera que la paridad del costo total de propiedad entre los vehículos eléctricos y los vehículos de combustión interna se alcance tan pronto como en 2027, dos años completos antes de lo que muchos fabricantes de equipos originales modelaron originalmente.

Incentivos de Relocalización que Reducen el Riesgo de la Cadena de Suministro para los Fabricantes de Equipos Originales

Los fabricantes de automóviles absorbieron USD 2.300 millones en costos logísticos adicionales durante la escasez de semiconductores de 2021-2022, lo que impulsó un giro hacia la producción regional de celdas que mitiga las interrupciones en el envío y la exposición arancelaria. Las disposiciones de la IRA sobre Entidades Extranjeras de Preocupación, vigentes desde enero de 2024, descalifican a los vehículos eléctricos del crédito al consumidor de USD 7.500 si las baterías o los minerales críticos provienen de entidades chinas o rusas, lo que impulsa la reconfiguración de proveedores. Ultium Cells opera actualmente tres plantas en EE. UU. con un total de 140 gigavatios-hora, reduciendo los plazos de entrega de celdas de 12 a 4 semanas y disminuyendo las necesidades de capital de trabajo en aproximadamente un 20%. Stellantis y Samsung SDI siguieron con una instalación en Kokomo por USD 7.300 millones que asegura el suministro para camionetas de tamaño completo. En conjunto, estos modelos verticalmente integrados aíslan los programas de los fabricantes de equipos originales de las fluctuaciones cambiarias y los cuellos de botella logísticos, protegiendo los márgenes durante la expansión de los vehículos eléctricos.

Mandatos de Almacenamiento a Escala de Servicios Públicos en CA, NY, TX, BC

California requiere 11,5 gigavatios de almacenamiento incremental para 2026 y otros 15 gigavatios para 2030, lo que impulsa solicitudes de interconexión récord para proyectos de iones de litio. La Ley de Liderazgo Climático y Protección Comunitaria de Nueva York tiene como objetivo 6 gigavatios de almacenamiento para 2030, respaldada por un fondo de incentivos de USD 400 millones lanzado en 2024. ERCOT añadió 4,2 gigavatios de baterías en 2024, la mayor ganancia en un solo año a nivel nacional, ya que los comerciantes arbitraron los diferenciales de precios en horas pico. El plan CleanBC de Columbia Británica busca 3 gigavatios para 2030, con BC Hydro emitiendo 1,5 gigavatios en solicitudes de propuestas para 2025. Estos mandatos sustentan contratos de absorción plurianuales que reducen los costos de financiamiento de proyectos en 100-150 puntos básicos y crean un piso de demanda independiente de las trayectorias de adopción de vehículos eléctricos.

Aumento del Tamaño Promedio de los Paquetes de Baterías Impulsado por los Vehículos Eléctricos (Mezcla de SUV)

El tamaño promedio de los paquetes de baterías en América del Norte saltó de 62 kilovatios-hora en 2022 a 78 kilovatios-hora en 2025, a medida que los consumidores se inclinaron hacia los SUV y camionetas eléctricas.[3]Ford Motor Company, "Especificaciones de la Batería de la F-150 Lightning," ford.com La Ford F-150 Lightning, la Chevrolet Silverado EV y la Rivian R1T utilizan cada una paquetes de baterías superiores a 130 kilovatios-hora, amplificando la demanda de celdas más allá del crecimiento en ventas unitarias. Un aumento del 1% en la penetración de vehículos eléctricos equivale ahora a un incremento del 1,3% en la demanda de gigavatios-hora, comprimiendo los plazos para la absorción de nuevas gigafábricas. Las arquitecturas de celda a paquete que eliminan las carcasas de los módulos reducen el número de piezas en un 30% y aumentan la densidad energética hasta en un 15%, un cambio de diseño que favorece a los fabricantes de equipos originales verticalmente integrados capaces de co-diseñar celdas y estructuras de cierre. Las mayores capacidades promedio de los paquetes de baterías son, por tanto, tanto un catalizador de volumen como de tecnología, reforzando las reducciones de costos por curva de aprendizaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena intermedia (láminas, separadores) que retrasan las puestas en marcha | -1.8% | Estados Unidos y Canadá, afectando los calendarios de puesta en marcha de nuevas gigafábricas | Corto plazo (≤2 años) |

| Volatilidad del precio del litio que amplía la banda de TIR del proyecto | -1.3% | En toda América del Norte, con mayor exposición en proyectos que dependen de la adquisición en el mercado spot | Mediano plazo (2-4 años) |

| Incertidumbre arancelaria sobre las importaciones de LFP chino | -1.1% | Estados Unidos, con impacto particular en los segmentos de sistemas de almacenamiento de energía a escala de servicios públicos y vehículos eléctricos de gama de entrada | Corto plazo (≤2 años) |

| Escasez de mano de obra calificada en nuevas plantas de celdas | -0.9% | Estados Unidos y Canadá, concentrados en los estados emergentes del cinturón de baterías (Kentucky, Tennessee, Georgia, Kansas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Litio que Amplía la Banda de TIR del Proyecto

Los precios spot del carbonato de litio se desplomaron de USD 80.000 por tonelada métrica a finales de 2022 a USD 12.000 en junio de 2024 antes de recuperarse a USD 15.000 en diciembre, una montaña rusa que inyectó un diferencial del 12%-15% en la economía de los paquetes de baterías. La empresa conjunta de General Motors en Thacker Pass tiene como objetivo asegurar 40.000 toneladas métricas anuales para 2027, protegiendo a 800.000 vehículos por año de las fluctuaciones del mercado spot. Sin embargo, las TIR de los proyectos siguen siendo muy sensibles; precios sostenidos por debajo de USD 18.000 podrían extender los períodos de recuperación más allá de 10 años, retrasando el financiamiento bancario para los fabricantes de celdas de nivel medio. Las empresas más pequeñas que carecen de litio cautivo tienen dificultades para alcanzar el umbral de absorción del 80% exigido por los prestamistas, lo que frena las construcciones en terrenos vírgenes y pesa sobre las adiciones de capacidad a corto plazo.

Cuellos de Botella en la Cadena Intermedia (Láminas, Separadores) que Retrasan las Puestas en Marcha

La película separadora y la lámina de cobre constituyen entre el 15% y el 20% del costo de materiales de una celda, pero más del 70% de la capacidad global de separadores se concentra en tres proveedores asiáticos, dejando a las nuevas líneas de América del Norte vulnerables a las escaseces.[4]Financial Times, "Restricciones en la Cadena de Suministro de Baterías," ft.com Las gigafábricas que comenzaron en 2024 experimentaron retrasos de calificación de 3 a 6 meses, trasladando las expansiones de ingresos a 2026. La capacidad de lámina de cobre de EE. UU. cubrió solo 150 gigavatios-hora de demanda anual en 2024 frente a 1.100 gigavatios-hora de capacidad de celdas anunciada para 2030, lo que obliga a los fabricantes de equipos originales a obtener suministro de dos fuentes desde Asia y aceptar plazos de entrega más largos. La planta de SK Nexilis en Kentucky con 30.000 toneladas métricas, prevista para 2027, abordará solo una fracción del déficit. Hasta que la oferta en la cadena intermedia se expanda, los calendarios de puesta en marcha de las gigafábricas seguirán siendo un factor limitante para las perspectivas del mercado de baterías en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de las Baterías Recargables se Acelera

Las baterías secundarias recargables representaron el 75,5% de la participación del mercado de baterías en América del Norte en 2025 y se proyecta que se expandan a una CAGR del 15,5% hasta 2031. Esta trayectoria de crecimiento refleja el aumento en los despliegues de vehículos eléctricos y almacenamiento estacionario, ambos de los cuales requieren una larga vida útil de ciclos y garantías plurianuales que favorecen las químicas de iones de litio. El tamaño promedio de los paquetes de baterías en camiones eléctricos aumentó a 78 kilovatios-hora en 2025, elevando la demanda de celdas por vehículo y acelerando las rampas de utilización de las gigafábricas. Las celdas primarias, con el 24,5% de los ingresos, crecen a tasas de un solo dígito, limitadas a nichos médicos, de defensa y de IoT donde la vida útil de almacenamiento de varias décadas supera a la recargabilidad. Las tendencias de consolidación difieren por subsegmento; Duracell y Energizer mantienen atracción de marca en el segmento alcalino de consumo, mientras que los fabricantes de automóviles están internalizando cada vez más los iones de litio, comprimiendo los márgenes de los proveedores independientes.

La economía unitaria también está divergiendo. La línea interna 4680 de Tesla alcanzó una tasa de producción de 10 gigavatios-hora en septiembre de 2025, reduciendo los costos por kilovatio-hora en un 15% en comparación con las celdas 2170 obtenidas externamente y capturando valor upstream que anteriormente se acumulaba en los proveedores. Los pequeños proveedores de baterías primarias se beneficiaron de un aumento del 12% en las adquisiciones del Departamento de Defensa en 2024, destacando cómo los nichos críticos para el rendimiento aún pueden generar márgenes estables a pesar del crecimiento más lento del volumen. En general, las adiciones de capacidad recargable y las reducciones de costos por curva de aprendizaje asociadas están consolidadas como el principal motor del mercado de baterías en América del Norte hasta 2031.

Por Tecnología: Las Ganancias del Estado Sólido Superan a las de los Iones de Litio

Los iones de litio retuvieron el 60,2% de los ingresos de 2025, respaldados por las químicas NMC y LFP establecidas que combinan competitividad en costos con seguridad de grado automotriz. Las celdas de estado sólido, aunque representan menos del 1% de los envíos, están en camino de alcanzar una CAGR del 35,8% a medida que las líneas piloto escalan y los fabricantes de equipos originales buscan densidades energéticas de 400 vatios-hora por kilogramo. El plomo-ácido, aún crítico para el arranque-iluminación-encendido, cayó por debajo del 25% a medida que los vehículos eléctricos erosionan la base de vehículos de combustión interna y los centros de datos pivotan hacia sistemas de alimentación ininterrumpida de iones de litio.

QuantumScape y PowerCo de Volkswagen finalizaron un acuerdo de licencia en abril de 2025, con el objetivo de realizar las primeras entregas de estado sólido en 2026, señalando la preparación para una adopción comercial limitada. Las celdas de iones de sodio de Natron Energy entraron en producción en Míchigan para atender casos de uso de sistemas de alimentación ininterrumpida estacionarios y manejo de materiales donde la densidad energética es secundaria al costo y la vida útil de ciclos. Las variantes de flujo y litio-azufre siguen restringidas a proyectos de demostración dadas las desventajas actuales de costo por ciclo, pero la continua inversión en I+D las mantiene en el radar a largo plazo para aplicaciones de almacenamiento en red.

Por Aplicación: El Segmento Automotriz Impulsa el Volumen

Las baterías automotrices capturaron el 46,9% de los ingresos de 2025 y se prevé que crezcan un 19,7% anual hasta 2031, consolidando su papel como el principal impulsor de volumen del mercado de baterías en América del Norte. Las mezclas de modelos con predominio de camionetas y SUV elevan las capacidades de los paquetes de baterías por encima de los 100 kilovatios-hora, amplificando el impacto en gigavatios-hora de cada nuevo lanzamiento de vehículo eléctrico. El almacenamiento estacionario industrial, con aproximadamente el 30% de los ingresos, registra un crecimiento de mediados de la adolescencia a medida que los centros de datos, las telecomunicaciones y las empresas de servicios públicos reemplazan los sistemas de plomo-ácido y los picos de gas con sistemas de iones de litio que reducen los costos operativos hasta en un 50%. La electrónica de consumo portátil y las herramientas eléctricas tienen una participación del 15%, con la electrificación de herramientas inalámbricas compensando los ciclos de reemplazo más lentos de los teléfonos inteligentes.

Las baterías SLI, ahora por debajo de una participación del 8%, disminuyen lentamente a medida que la flota regional transita hacia los vehículos eléctricos. Clarios se está reposicionando con paquetes de iones de litio de 12 voltios para auxiliares de vehículos eléctricos, una cobertura incipiente pero estratégica contra la disminución de la demanda de plomo-ácido. Las estrategias de co-ubicación, como el sitio de Ultium Cells en Spring Hill, a solo 8 kilómetros de la línea de camiones de GM, subrayan cómo la optimización logística y la entrega justo a tiempo son ahora tan críticas como los avances en química para la ventaja competitiva.

Análisis Geográfico

Estados Unidos generó el 73,8% de los ingresos de 2025, impulsado por más de USD 110.000 millones en anuncios de plantas de celdas posteriores a la IRA y agresivos mandatos de almacenamiento estatales. Los compromisos de la Oficina de Programas de Préstamos por un total de USD 18.000 millones redujeron los costos de capital promedio ponderados hasta en 200 puntos básicos, inclinando numerosos proyectos de "propuesto" a "en construcción". California, Nueva York y Texas por sí solos representaron el 60% de los despliegues de almacenamiento estacionario de 2024, lo que refleja cómo los objetivos de política se traducen directamente en volumen a corto plazo.

Canadá contribuyó con aproximadamente el 15% de los ingresos regionales, con Ontario y Quebec capturando la mayor parte a través de CAD 15.000 millones en incentivos combinados que atrajeron gigafábricas de Stellantis, LG Energy Solution y Volkswagen programadas para entrar en funcionamiento entre 2025 y 2027. La fortaleza en minerales upstream ancla proyectos de precursores de cátodos, acortando las líneas de suministro de níquel y cobalto y reforzando el papel estratégico del país en el cálculo del tamaño del mercado de baterías en América del Norte.

México es el de más rápido crecimiento con una CAGR del 28,6%, aprovechando las reglas comerciales del T-MEC y los menores costos laborales para atraer tanto a fabricantes de automóviles como a proveedores de la cadena intermedia. La gigafábrica de Tesla en Monterrey y la exploración de sitios de BYD en Nuevo León señalan que la capacidad anunciada podría quintuplicarse hasta 50 gigavatios-hora para 2030 si se resuelven los obstáculos de agua, electricidad y mano de obra calificada. Los fabricantes de componentes, desde película separadora hasta electrolitos, se están co-ubicando, reflejando la migración más amplia de la cadena de suministro automotriz que se ha desarrollado desde mediados de la década de 1990.

Panorama Competitivo

Los cinco principales proveedores, LG Energy Solution, Panasonic Energy, SK On, Samsung SDI y Tesla, controlaron aproximadamente el 60% de la capacidad de celdas de iones de litio en 2025, otorgando al mercado de baterías en América del Norte un perfil de concentración moderado. Las estructuras de empresas conjuntas dominan las adiciones de capacidad, permitiendo a los fabricantes de equipos originales asegurar el suministro mientras comparten las cargas de capital; la huella de 140 gigavatios-hora de Ultium Cells en EE. UU. ejemplifica este modelo. La integración vertical se está acelerando: la línea 4680 de Tesla alcanzó una tasa de producción de 10 gigavatios-hora en 2025, y Ford planea internalizar la tecnología LFP bajo una licencia de CATL en Míchigan para 2026, movimientos que podrían redistribuir aún más los grupos de márgenes.

Están surgiendo oportunidades en espacios no cubiertos en estado sólido, iones de sodio y reciclaje. QuantumScape recaudó USD 300 millones de Volkswagen para co-desarrollar procesos de producción, mientras que Redwood Materials obtuvo un préstamo del Departamento de Energía de USD 2.000 millones para ampliar la producción de cátodos reciclados a 500 gigavatios-hora para 2028. Los actores establecidos en plomo-ácido como EnerSys están lanzando líneas de productos de iones de litio para retener a los clientes industriales que están transitando desde las químicas heredadas. El cumplimiento normativo con las reglas de Entidades Extranjeras de Preocupación también está remodelando las decisiones de suministro, orientando a los fabricantes de automóviles hacia instalaciones en EE. UU. o en naciones aliadas y llevando a las empresas chinas a considerar licencias o empresas conjuntas locales para preservar el acceso al mercado de América del Norte.

Líderes de la Industria de Baterías en América del Norte

LG Energy Solution

Panasonic Energy

Tesla (Internal)

Samsung SDI

SK On

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Honda Development and Manufacturing of America ha llegado a un acuerdo para adquirir la participación de LG Energy Solution en su planta conjunta de baterías para vehículos eléctricos en Ohio, con la transacción valorada en USD 2.850 millones.

- Noviembre de 2025: Tras la inauguración de una nueva planta de baterías en Liberty, Carolina del Norte, Toyota reveló su intención de inyectar USD 10.000 millones adicionales en sus operaciones en EE. UU. durante los próximos cinco años.

- Septiembre de 2025: Henkel ha inaugurado su Centro de Aplicaciones de Baterías para América del Norte en Madison Heights, Míchigan. Este movimiento refuerza el respaldo regional de la empresa a los fabricantes de equipos originales y a los productores de baterías, ofreciendo mayor experiencia en aplicación de materiales para componentes de vehículos eléctricos.

- Julio de 2025: Nano One Materials Corp., una empresa especializada en materiales activos de cátodo para baterías de iones de litio, ha sido seleccionada para formar parte del Acelerador de Tecnología de Litio de Arkansas (ALTA). ALTA es el primer acelerador de América enfocado en la cadena de suministro de litio y baterías.

Alcance del Informe del Mercado de Baterías en América del Norte

Una batería es un dispositivo que convierte la energía química contenida en sus materiales activos directamente en energía eléctrica mediante una reacción electroquímica de oxidación-reducción (redox). Este tipo de reacción implica la transferencia de electrones de un material a otro a través de un circuito eléctrico.

El mercado de baterías en América del Norte está segmentado por tipo de batería, tecnología, aplicación y geografía. Por tipo de batería, el mercado está segmentado en primaria y secundaria. Por tecnología, el mercado está segmentado en plomo-ácido, Li-ion, hidruro metálico de níquel, níquel-cadmio, sodio-azufre, estado sólido, batería de flujo y químicas emergentes. Por aplicación, el mercado está segmentado en automotriz, industrial, portátil, herramientas eléctricas, SLI y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías en América del Norte en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Li-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Li-ion | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de baterías en América del Norte en 2026?

El mercado se estima en USD 38.900 millones en 2026.

¿Qué tipo de batería crece más rápido?

Las baterías secundarias recargables se están expandiendo a una CAGR del 15,5% hasta 2031 gracias a la creciente demanda de vehículos eléctricos y almacenamiento estacionario.

¿Qué tecnología perturbará el dominio de los iones de litio?

Las celdas de estado sólido están preparadas para el mayor crecimiento, con líneas piloto que avanzan hacia la producción comercial para 2028.

¿Por qué México está atrayendo inversiones en baterías?

Los incentivos de relocalización bajo el T-MEC, los menores costos laborales y la proximidad a las plantas de vehículos de EE. UU. sustentan la CAGR del 28,6% de México hasta 2031.

¿Cuál es el principal cuello de botella en la cadena de suministro hoy en día?

Las escaseces de película separadora y lámina de cobre retrasan las puestas en marcha de las gigafábricas, extendiendo los plazos de entrega y forzando una dependencia continua de los proveedores asiáticos.

¿Cómo se espera que cambien los costos de los paquetes de baterías?

Se proyecta que los créditos de fabricación de la Sección 45X y las economías de escala impulsen una caída del 40% en los costos de los paquetes de baterías entre 2022 y 2027.

Última actualización de la página el: