Tamaño y Participación del Mercado de Baterías a Escala de Red

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

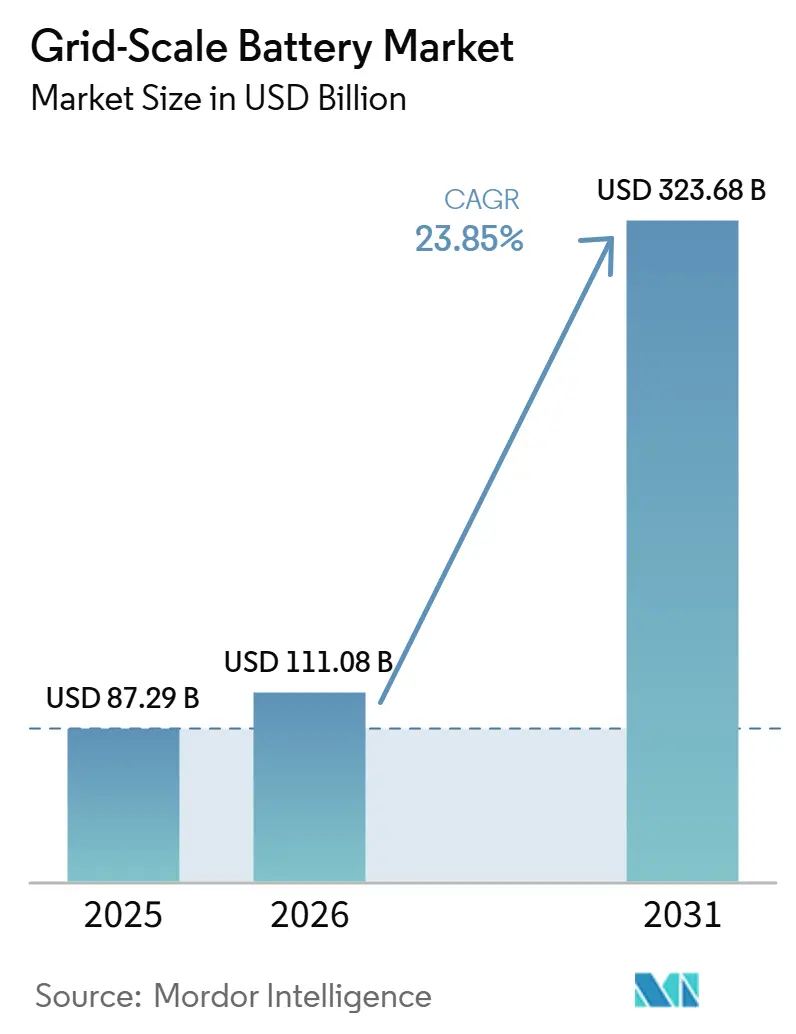

| Tamaño del Mercado (2026) | 111.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 323.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

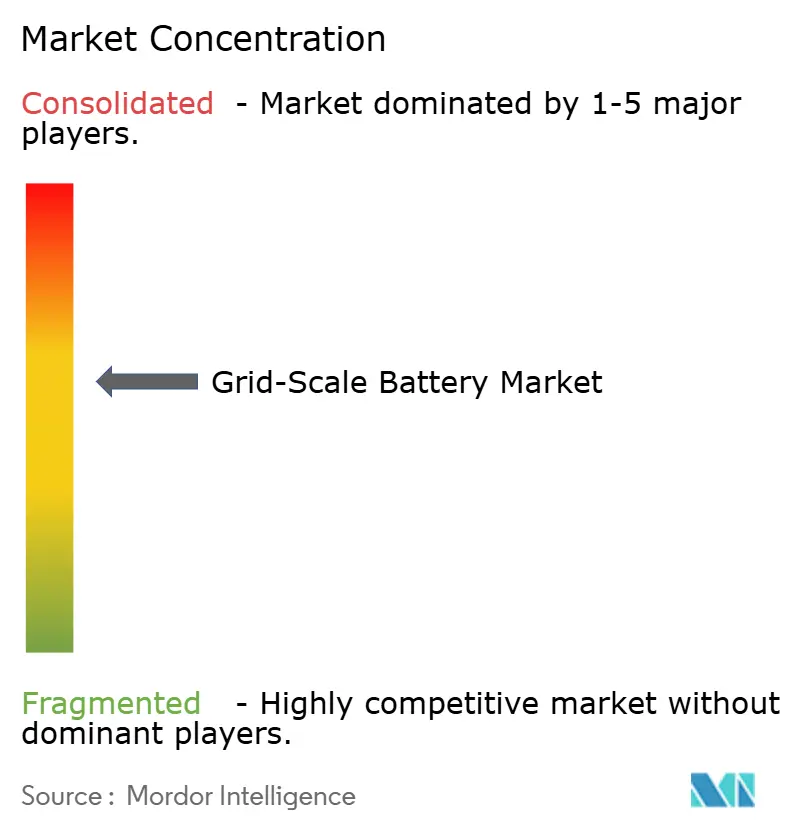

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías a Escala de Red por Mordor Intelligence

El tamaño del Mercado de Baterías a Escala de Red fue valorado en USD 87,29 mil millones en 2025 y se estima que crecerá desde USD 111,08 mil millones en 2026 hasta alcanzar USD 323,68 mil millones para 2031, a una CAGR del 23,85% durante el período de pronóstico (2026-2031).

La caída sostenida en los costos de las baterías de iones de litio, los vientos de cola en materia de políticas como la Ley de Reducción de la Inflación de EE. UU., y los requisitos obligatorios de almacenamiento en China y la Unión Europea están acelerando los ciclos de adquisición de las empresas de servicios públicos. La competencia se está polarizando en torno a fabricantes verticalmente integrados que poseen capacidades de celda, paquete y software, mientras que los integradores especializados se diferencian mediante inversores de formación de red y controles avanzados. La acumulación de ingresos en servicios de energía, capacidad y servicios auxiliares está madurando, creando perfiles de flujo de caja duraderos que atraen a inversores en infraestructura. La resiliencia de la cadena de suministro está emergiendo como una ventaja decisiva, ya que los cuellos de botella en minerales y las normas de seguridad contra incendios están reformando la selección de química y el diseño de plantas.

Conclusiones Clave del Informe

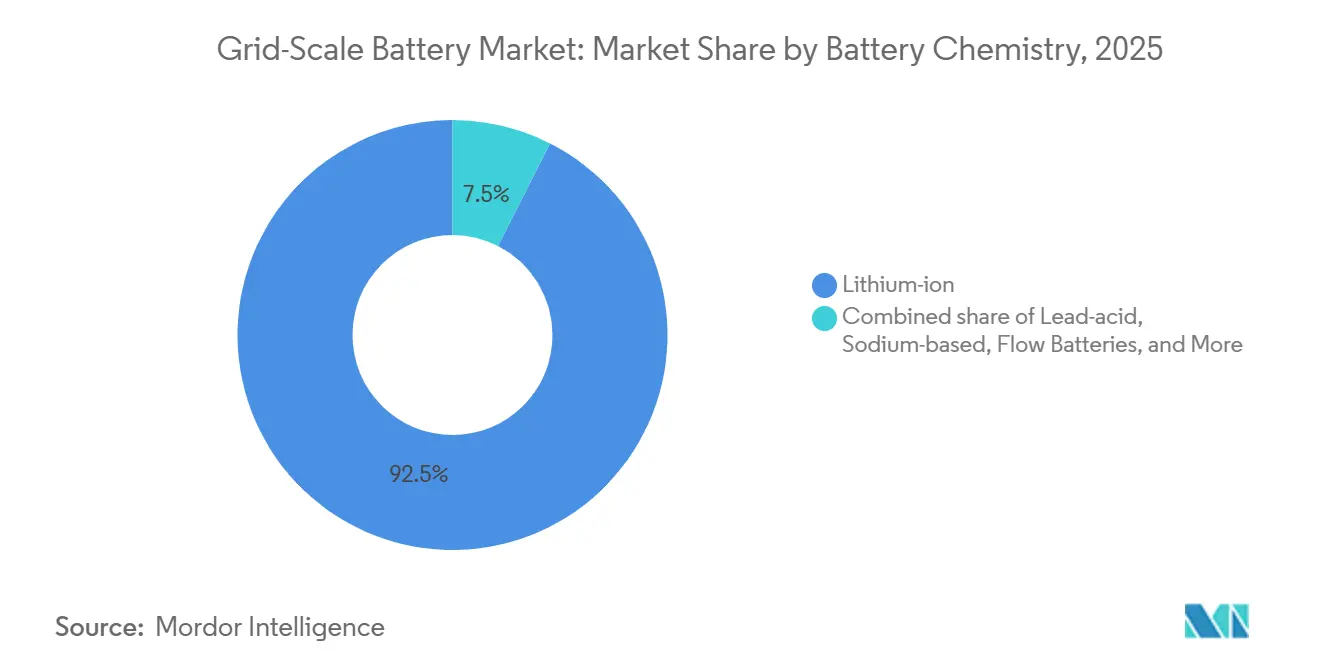

- Por química de batería, las tecnologías de iones de litio lideraron con una participación de ingresos del 92,5% en 2025, mientras que el litio-hierro-fosfato registró la CAGR proyectada más alta del 24,2% hasta 2031.

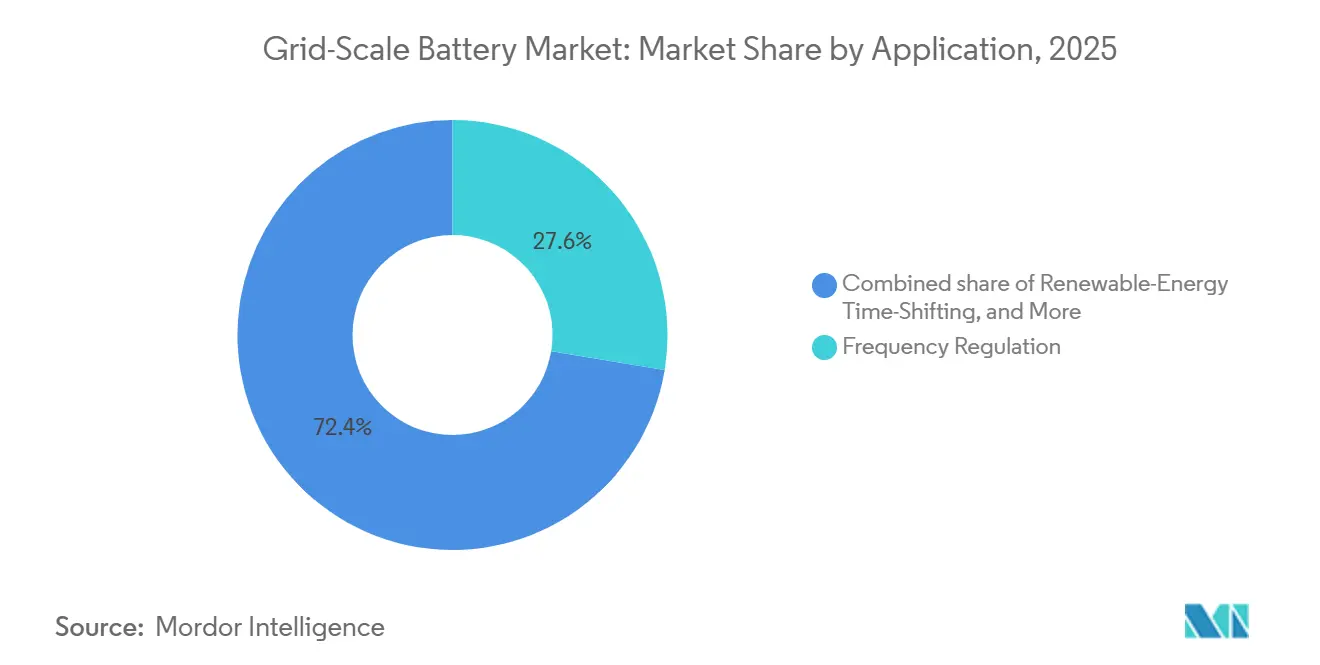

- Por aplicación, la regulación de frecuencia representó el 27,6% de la participación global del mercado de baterías a escala de red en 2025, mientras que se prevé que el desplazamiento temporal de energía renovable se expanda a una CAGR del 26,3% hasta 2031.

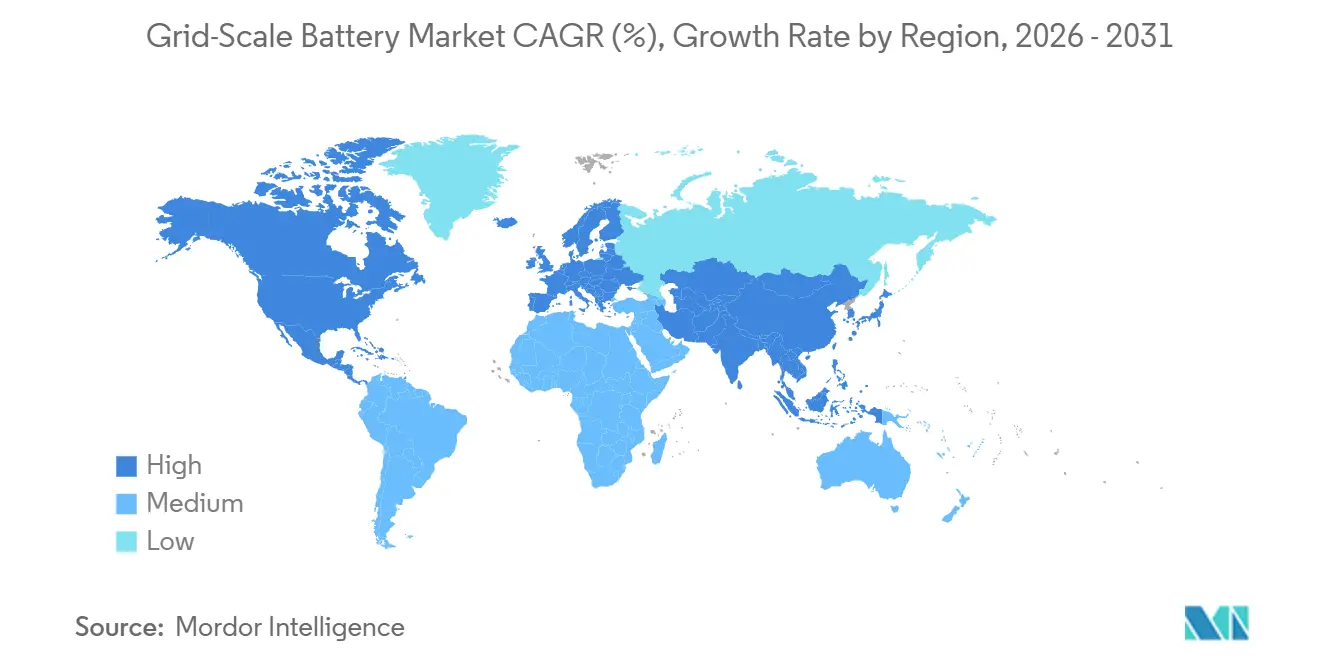

- Por geografía, Asia-Pacífico concentró el 47,4% de los despliegues de 2025 y avanza a una CAGR del 25,4% hasta 2031, impulsada por China e India.

- Los principales proveedores CATL, BYD y Tesla controlaron conjuntamente un estimado del 65% de las entregas de sistemas en 2025, lo que refleja una profunda integración vertical y acceso a plataformas de software propietarias.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías a Escala de Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos de baterías de iones de litio | +6.2% | Global con picos en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Mandatos de integración de energías renovables | +5.8% | UE, China, India, ASEAN emergente y América Latina | Largo plazo (≥ 4 años) |

| Necesidades de confiabilidad y resiliencia de la red | +4.1% | América del Norte, Australia, Europa Nórdica | Corto plazo (≤ 2 años) |

| Incentivos de política favorables | +4.7% | América del Norte, núcleo de la UE, con extensión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Contratos de energía solar más almacenamiento y acumulación de ingresos | +3.4% | América del Norte, Australia, España, Italia | Mediano plazo (2-4 años) |

| Los centros de datos y microrredes demandan energía limpia firme | +2.9% | América del Norte, UE, etapas tempranas en Singapur y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de Baterías de Iones de Litio

Los precios de los paquetes de celdas de litio-hierro-fosfato cayeron a USD 89 por kWh en 2025, una reducción del 36% respecto a 2023, a medida que las gigafábricas chinas alcanzaron un rendimiento del 95%, llevando los sistemas de cuatro horas por debajo de los costos de las plantas de gas natural de pico en mercados con precio al carbono. La arquitectura Qilin de alta densidad de CATL redujo un 12% los gastos del balance del sistema y permitió reconversiones en sitios de carbón retirados. Los nuevos productos de iones de sodio con precios cercanos a USD 60 por kWh amplían la combinación de química para el almacenamiento de larga duración. La trayectoria de descenso señala USD 70 por kWh para 2028, erosionando la ventaja de costo del almacenamiento por bombeo hidráulico y las opciones de aire comprimido.

Mandatos de Integración de Energías Renovables

La norma de China que exige que las plantas eólicas y solares incorporen entre un 10% y un 20% de almacenamiento desencadenó 18 GW de pedidos de baterías en 2025 y redujo las tasas de curtailment en las provincias de alta penetración renovable por debajo del 3%.[2]Administración Nacional de Energía de China, "Requisitos de Almacenamiento para Nueva Energía Eólica y Solar," nea.gov.cn India ahora exige dos horas de firmeza para los certificados de energía renovable, añadiendo 6 GW de demanda, mientras que la Directiva de Energías Renovables III de la UE requerirá 45 GW de almacenamiento co-ubicado para 2030. Las pruebas estandarizadas bajo la norma IEC 62933 están alargando los plazos de puesta en marcha, pero aseguran el financiamiento al reducir el riesgo de desempeño.

Necesidades de Confiabilidad y Resiliencia de la Red

Texas y California implementaron normas que valoran la capacidad despachable tras los recientes apagones, dirigiendo 17 GW de adquisiciones hacia baterías entre 2024 y 2026.[3]Comisión Federal Reguladora de Energía, "Actualización de Normas de Confiabilidad," ferc.gov Australia clasificó las baterías de formación de red como activos de fortaleza del sistema, desbloqueando pagos de capacidad separados y habilitando despliegues remotos. Las empresas de servicios públicos ahora pagan más por disponibilidad que por energía pura, con ingresos por capacidad y servicios auxiliares que pasaron del 30% del flujo de caja del proyecto en 2023 a la mitad en 2026.

Incentivos de Política Favorables

La Ley de Reducción de la Inflación de EE. UU. redujo el costo después de impuestos de una planta de 100 MW / 400 MWh de USD 60 millones a USD 36 millones, recortando el período de recuperación de nueve a 5,5 años.[4]Departamento de Energía de EE. UU., "Orientación sobre Almacenamiento de Baterías de la Ley de Reducción de la Inflación," energy.gov Las subvenciones y préstamos concesionales de la UE fomentan el contenido local, mientras que el programa de hidrógeno de Arabia Saudita exige 4 GW de almacenamiento. Estos incentivos reconfiguran las cadenas de suministro hacia la producción regional incluso con una prima de costo del 8-12%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en la cadena de suministro de minerales críticos | -3.8% | Global, agudo en Australia, Chile y República Democrática del Congo | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y riesgo de incendio en el almacenamiento de baterías | -2.1% | América del Norte, Europa, Corea del Sur | Corto plazo (≤ 2 años) |

| Cuellos de botella en las colas de interconexión | -2.6% | Estados Unidos, India, España, Italia | Mediano plazo (2-4 años) |

| Canibalización de ingresos por servicios auxiliares | -1.9% | California, Texas, Australia, Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro de Minerales Críticos

La demanda de litio superó la oferta en 200.000 t en 2025, elevando los precios al contado un 50% a principios de 2026, a pesar del ablandamiento previo. Los retrasos en los permisos en Australia y la República Democrática del Congo reforzaron un giro hacia químicas sin cobalto y estimularon la adopción temprana de formatos de iones de sodio y hierro-aire, que capturaron el 3% de las instalaciones.

Preocupaciones de Seguridad y Riesgo de Incendio en el Almacenamiento de Baterías

Los incidentes de fuga térmica en Corea del Sur, California y Alemania costaron USD 120 millones y dieron lugar a las normas UL 9540A y NFPA 855, que añaden entre un 15% y un 20% a la huella de los proyectos. Las primas de seguros aumentaron un 60%, favoreciendo a los proveedores verticalmente integrados que pueden autoasegurarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Cambio Impulsado por la Seguridad hacia LFP Gana Impulso

Los productos de iones de litio dominaron el mercado global de baterías a escala de red con una participación del 92,5% en 2025. Dentro de este paraguas, el litio-hierro-fosfato captó la mayoría de los nuevos pedidos porque los reguladores de California y Alemania ahora prefieren químicas que superen las rigurosas pruebas de propagación de incendios. La CAGR del 24,2% del segmento hasta 2031 lo convierte en el principal impulsor del crecimiento del mercado global de baterías a escala de red. Los sistemas de iones de sodio y flujo de vanadio están conquistando un nicho para aplicaciones de ocho horas o más, donde la densidad de energía importa menos que la independencia mineral y la vida útil en calendario.

El crecimiento del litio-hierro-fosfato reduce la densidad de energía promedio, pero mejora la estabilidad térmica, reduciendo las primas de seguros al tiempo que satisface los requisitos de la norma UL 9540A. Se proyecta que el tamaño del mercado global de baterías a escala de red para tecnologías de iones de litio aumente de USD 97 mil millones en 2026 a USD 281 mil millones para 2031 a una CAGR del 24%. Los conceptos de metal-aire y estado sólido siguen siendo experimentales, pero atraen financiamiento de I+D a medida que las empresas de servicios públicos buscan alternativas al riesgo de suministro de litio. Regulaciones como IEC 62933 y NFPA 855 endurecen la calificación, acelerando la diversificación de química en toda la industria global de baterías a escala de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Desplazamiento Temporal Lidera la Creación de Valor Comercial

La regulación de frecuencia representó el 27,6% de los ingresos del mercado global de baterías a escala de red en 2025, reflejando la primera ola de despliegues de empresas de servicios públicos. Sin embargo, el desplazamiento temporal de energía renovable avanza ahora a una CAGR del 26,3%, superando al mercado en general y absorbiendo el excedente solar y eólico durante los valles del mediodía. Se espera que la participación del mercado global de baterías a escala de red correspondiente a la regulación de frecuencia caiga por debajo del 20% para 2031, a medida que los sistemas de múltiples horas pivoten hacia el arbitraje de energía y los productos de capacidad firme.

Los adoptantes corporativos, como los operadores de centros de datos, utilizan baterías para la reducción de picos y el soporte de calidad de energía, añadiendo una capa de ingresos predecible que mejora la cobertura del servicio de deuda. El diferimiento de transmisión y distribución, aunque nicho hoy en día, beneficia a las redes rurales en Australia y el Medio Oeste de EE. UU., donde los costos de actualización superan USD 1 millón por milla. Las capacidades de arranque en negro y formación de red se incorporan cada vez más en las especificaciones de adquisición, consolidando su papel en las estrategias de resiliencia y ampliando el conjunto de oportunidades para los integradores en el mercado global de baterías a escala de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado global de baterías a escala de red con el 47,4% de las instalaciones de 2025, y su CAGR del 25,4% hasta 2031 se deriva de la construcción de 25 GW de China en 2025 y las nuevas normas de servicios auxiliares de India. La región se beneficia de cadenas de suministro domésticas que amortiguan los choques de precios de minerales y de mandatos que agrupan el almacenamiento con las energías renovables, creando carteras de pedidos predecibles para CATL, BYD y Gotion High-Tech. El curtailment provincial chino cayó por debajo del 3% a medida que las ratios de almacenamiento requeridas redujeron los eventos de sobreoferta, reforzando el impulso de las políticas.

América del Norte se disparó tras la Ley de Reducción de la Inflación, que desbloqueó USD 20 mil millones en anuncios durante 2024-2025. Texas y California representan más de dos tercios de las adiciones de capacidad, impulsadas por normas de resiliencia y mandatos de energía limpia firme. La adquisición de centros de datos en Virginia, Oregón y Arizona está catalizando sistemas de seis horas que garantizan energía limpia las 24 horas del día, los 7 días de la semana. Las normas UL 9540A y NFPA 855 estandarizan la seguridad, extendiendo los plazos de los proyectos pero aumentando la confianza de los inversores. Se prevé que el tamaño del mercado global de baterías a escala de red atribuible a América del Norte aumente de USD 29 mil millones en 2026 a USD 85 mil millones en 2031, equivalente a una CAGR del 23%.

Europa está modernizando su red con Alemania, España y los países nórdicos a la vanguardia. El objetivo de fabricación de baterías de 90 GW de la Ley de Industria Neta Cero de la UE y los préstamos concesionales aceleran las cadenas de suministro regionales. Los operadores de transmisión exigen estudios de estabilidad dinámica para los recursos basados en inversores, impulsando la demanda de capacidades de formación de red. Europa del Este y el Mediterráneo se encuentran en una etapa temprana de la curva de adopción, pero ven el almacenamiento como una cobertura contra el curtailment de energías renovables y el aumento de los precios del gas. En conjunto, estos factores sostienen un crecimiento anual del 22% en el mercado global de baterías a escala de red en Europa hasta 2031.

Panorama Competitivo

El poder de mercado se está concentrando en torno a CATL, BYD y Tesla, que combinan el suministro de celdas, el ensamblaje de paquetes y plataformas propietarias de gestión de energía. Su escala permite una fijación de precios agresiva que socava a los integradores que dependen de celdas en el mercado spot, mientras que el software interno captura hasta el 70% del valor del sistema. Fluence y Wärtsilä siguen siendo competitivos gracias a los inversores de formación de red y las garantías de rendimiento que atraen a los operadores de transmisión que buscan inercia y servicios de arranque en negro.

El almacenamiento de larga duración representa un terreno fértil para los competidores. La batería de flujo de hierro de ESS Tech ganó un contrato de 500 MW en Australia, y el piloto de metal líquido de Ambri demostró almacenamiento de varios días en Massachusetts. Estos sistemas evitan las restricciones de litio y cobalto, cumpliendo los códigos de seguridad sin riesgo de fuga térmica. Las corporaciones con compromisos de cero emisiones netas están firmando contratos de 15 años que aseguran un ciclado mínimo, creando flujos de caja estables atractivos para fondos de pensiones e inversores de fondos soberanos.

Las solicitudes de patentes que cubren la gestión térmica avanzada y el control de inversores se dispararon después de 2024, reflejando una carrera de innovación para satisfacer los requisitos más estrictos de UL 9540A, IEC 62933 y NFPA 855. El cumplimiento crea barreras para los pequeños entrantes, pero ofrece a los incumbentes un foso si pueden certificarse más rápido. En general, la dinámica competitiva refuerza una concentración de mercado del 6% en la escala propietaria del 1 al 10, ya que los tres principales proveedores controlan conjuntamente aproximadamente dos tercios de los envíos anuales.

Líderes de la Industria de Baterías a Escala de Red

Tesla (Megapack)

Fluence

Sungrow Power Supply

CATL

Wärtsilä

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NUVVE Japan planea desplegar un sistema de almacenamiento de energía en baterías a escala de red de 2 MW/8 MWh en la ciudad de Mino, prefectura de Gifu, para noviembre de 2026. Utilizando la Plataforma Nuvve y la tecnología de Sungrow Power Supply, el sistema contribuirá a la estabilidad de la red, habilitará la participación en el mercado y generará flujos de ingresos, al tiempo que amplía la presencia de Nuvve en el almacenamiento de energía en Japón.

- Octubre de 2025: Energy Vault anunció la adquisición del sistema de almacenamiento de energía en baterías SOSA Energy Center de 150 MW/300 MWh en Texas bajo su plataforma Asset Vault. La construcción está programada para comenzar en el cuarto trimestre de 2025, con operaciones previstas para el primer trimestre de 2027. El proyecto tiene como objetivo apoyar la integración de energías renovables, mejorar la resiliencia de la red y ampliar la cartera de almacenamiento a escala de red de la empresa.

- Agosto de 2025: Peak Energy lanzó el primer sistema de almacenamiento de energía en baterías de iones de sodio a escala de red en un proyecto piloto en EE. UU. en colaboración con empresas de servicios públicos y productores de energía independientes. Con un diseño de enfriamiento pasivo, el sistema reduce los costos operativos y mejora la confiabilidad, representando un paso significativo hacia soluciones de almacenamiento de iones de sodio escalables y rentables que apoyan la resiliencia de la red.

- Julio de 2025: Honeywell completó la adquisición del negocio Li-ion Tamer de Nexceris para mejorar la detección temprana de gases de escape en sistemas de baterías de iones de litio. Esta adquisición mejora el monitoreo de seguridad para el almacenamiento de baterías a escala de red, los sistemas de energía renovable y la infraestructura de vehículos eléctricos, abordando los crecientes riesgos de fuga térmica a medida que aumenta la demanda de almacenamiento de energía.

Alcance del Informe del Mercado Global de Baterías a Escala de Red

El mercado de baterías a escala de red abarca la industria global involucrada en el desarrollo, fabricación, despliegue y operación de sistemas de almacenamiento de energía en baterías (BESS) a gran escala, diseñados para almacenar y suministrar electricidad directamente a las redes eléctricas.

El informe del mercado global de baterías a escala de red está segmentado por química de batería (iones de litio (LFP, NMC, NCA), plomo-ácido, base de sodio (NAS, iones de sodio), baterías de flujo (vanadio, hierro, zinc-bromo) y otras químicas emergentes (metal-aire, estado sólido)), aplicación (regulación de frecuencia, arbitraje de energía/gestión de facturación, desplazamiento de carga y reducción de picos, desplazamiento temporal de energía renovable, diferimiento de transmisión y distribución, y soporte de arranque en negro y formación de red), y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD mil millones).

| Iones de litio (LFP, NMC, NCA) |

| Plomo-ácido |

| Base de sodio (NAS, iones de sodio) |

| Baterías de flujo (vanadio, hierro, zinc-bromo) |

| Otras Químicas Emergentes (metal-aire, estado sólido) |

| Regulación de Frecuencia |

| Arbitraje de Energía/Gestión de Facturación |

| Desplazamiento de Carga y Reducción de Picos |

| Desplazamiento Temporal de Energía Renovable |

| Diferimiento de Transmisión y Distribución |

| Soporte de Arranque en Negro y Formación de Red |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de litio (LFP, NMC, NCA) | |

| Plomo-ácido | ||

| Base de sodio (NAS, iones de sodio) | ||

| Baterías de flujo (vanadio, hierro, zinc-bromo) | ||

| Otras Químicas Emergentes (metal-aire, estado sólido) | ||

| Por Aplicación | Regulación de Frecuencia | |

| Arbitraje de Energía/Gestión de Facturación | ||

| Desplazamiento de Carga y Reducción de Picos | ||

| Desplazamiento Temporal de Energía Renovable | ||

| Diferimiento de Transmisión y Distribución | ||

| Soporte de Arranque en Negro y Formación de Red | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán las baterías a escala de red para 2031?

Se prevé que el tamaño del mercado global de baterías a escala de red alcance USD 323,68 mil millones para 2031 a una CAGR del 23,85% de 2026 a 2031.

¿Qué química de batería crece más rápido?

El litio-hierro-fosfato lidera con una CAGR proyectada del 24,2% hasta 2031 debido a sus ventajas de seguridad y la caída de costos.

¿Por qué son populares los contratos de energía solar más almacenamiento?

La acumulación de ingresos por energía, capacidad y créditos de energía renovable eleva los rendimientos del proyecto en aproximadamente 4 puntos porcentuales en comparación con la energía solar independiente.

¿Cómo están configurando los incentivos de política la economía del almacenamiento?

El crédito fiscal del 30% de la Ley de Reducción de la Inflación de EE. UU. y los préstamos de bajo interés de la UE reducen los períodos de recuperación a aproximadamente 5-6 años para los sistemas de cuatro horas.

¿Qué limita el despliegue de almacenamiento en Estados Unidos?

Las colas de interconexión promedian ahora más de cinco años de espera, retrasando aproximadamente 2,6 TW de generación y almacenamiento propuestos.

¿Están surgiendo alternativas de larga duración al litio?

Sí, las baterías de iones de sodio, flujo de hierro y metal líquido capturaron en conjunto el 3% de las instalaciones de 2025, apuntando a casos de uso de ocho horas o más.

Última actualización de la página el: