Tamaño y Participación del Mercado de Hemostáticos Fluibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hemostáticos Fluibles por Mordor Intelligence

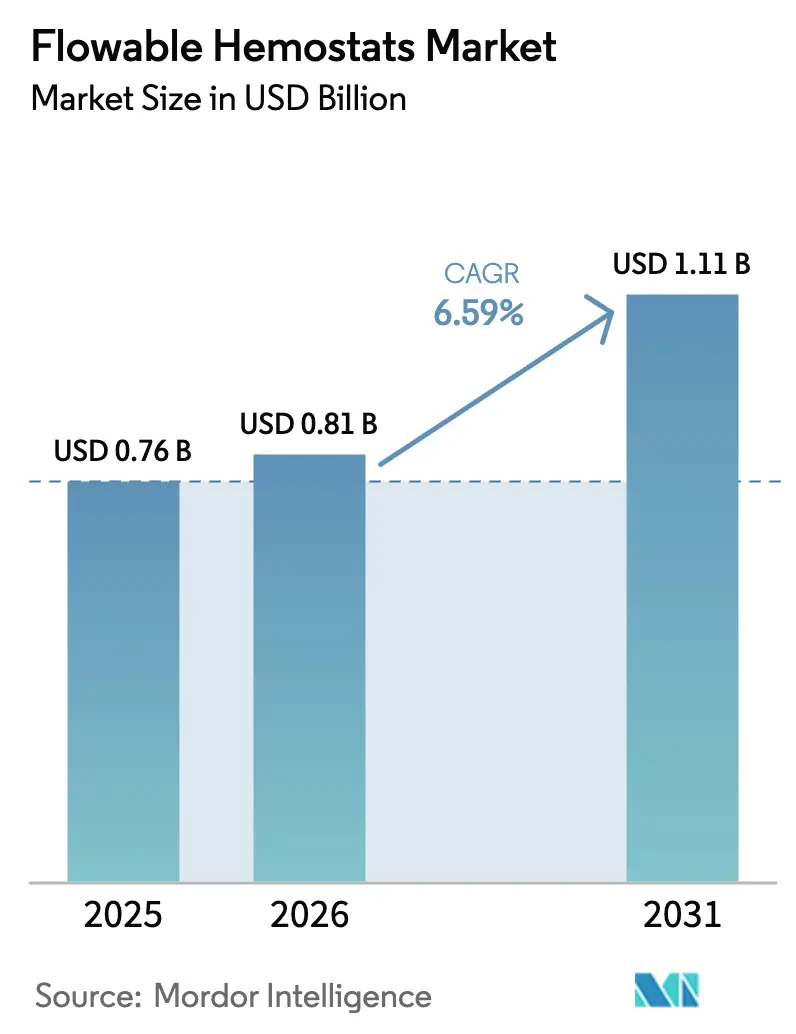

El tamaño del Mercado de Hemostáticos Fluibles en 2026 se estima en USD 0,81 mil millones, creciendo desde el valor de 2025 de USD 0,76 mil millones con proyecciones que muestran USD 1,11 mil millones, creciendo a una CAGR del 6,59% durante 2026-2031.

El crecimiento está impulsado por tres cambios duraderos: cohortes quirúrgicas de mayor edad, un uso más amplio de técnicas mínimamente invasivas que aún exigen un control rápido del sangrado, y la migración de procedimientos complejos hacia entornos ambulatorios que favorecen las matrices hemostáticas listas para usar. Las formulaciones a base de gelatina se mantuvieron dominantes, pero los productos de polímeros híbridos y sintéticos están ganando participación a medida que los cirujanos priorizan agentes de múltiples mecanismos con tiempos más rápidos hasta la hemostasia. La cirugía cardiovascular mantuvo su liderazgo en volumen absoluto, aunque los procedimientos neurológicos avanzan más rápidamente porque los agentes fluibles pueden alcanzar sitios parenquimatosos profundos. Los hospitales continúan representando la mayor parte del consumo, mientras que los centros de cirugía ambulatoria registran el crecimiento más pronunciado a medida que los pagadores trasladan casos electivos fuera de las instalaciones de hospitalización.

Conclusiones Clave del Informe

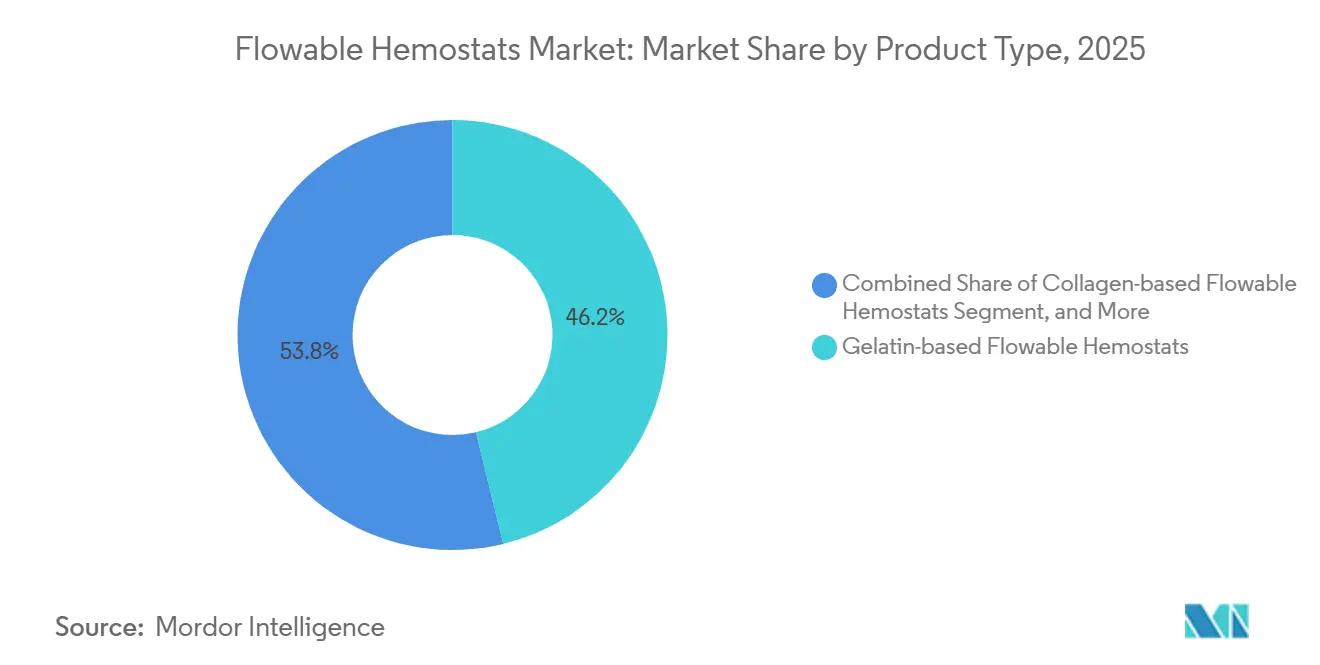

- Por tipo de producto, los sistemas a base de gelatina capturaron el 46,23% de la participación del mercado de hemostáticos fluibles en 2025, mientras que se proyecta que las matrices de combinación e híbridas se expandan a una CAGR del 7,22% hasta 2031.

- Por aplicación, la cirugía cardiovascular lideró con una participación de ingresos del 31,82% en 2025; se pronostica que la cirugía neurológica crecerá a una CAGR del 9,87% hasta 2031.

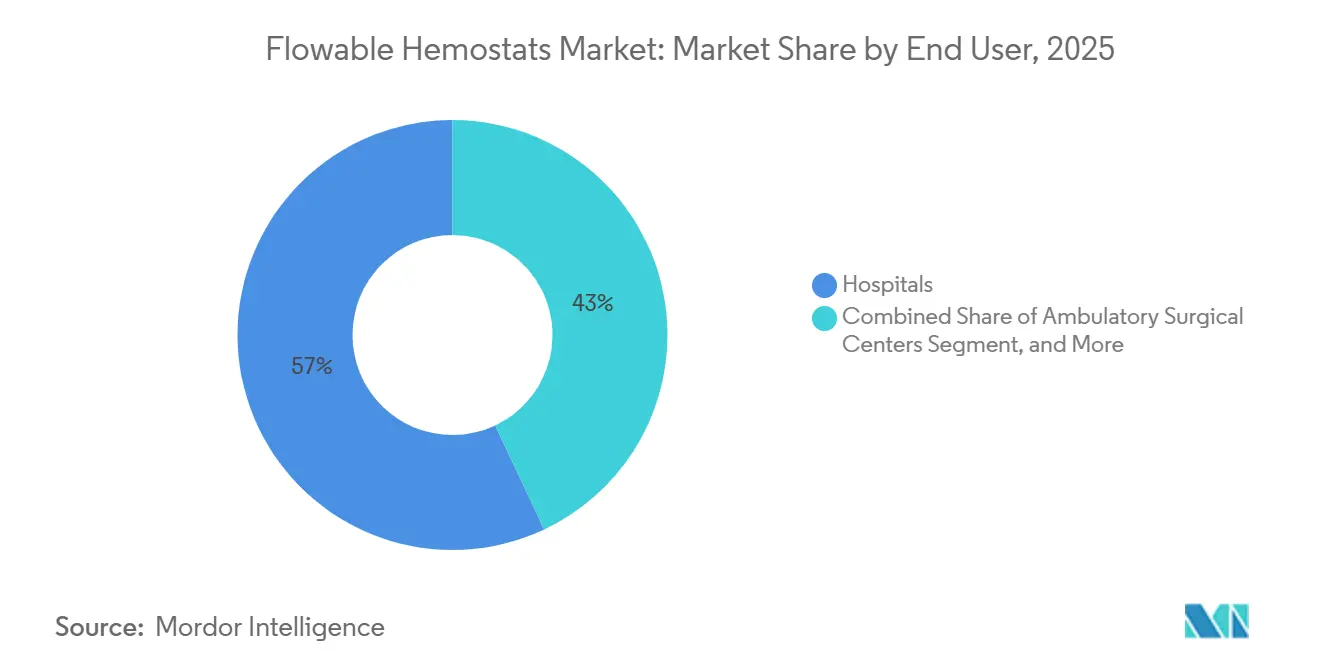

- Por usuario final, los hospitales mantuvieron el 57,03% de la participación del mercado de hemostáticos fluibles en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 8,42% hasta 2031.

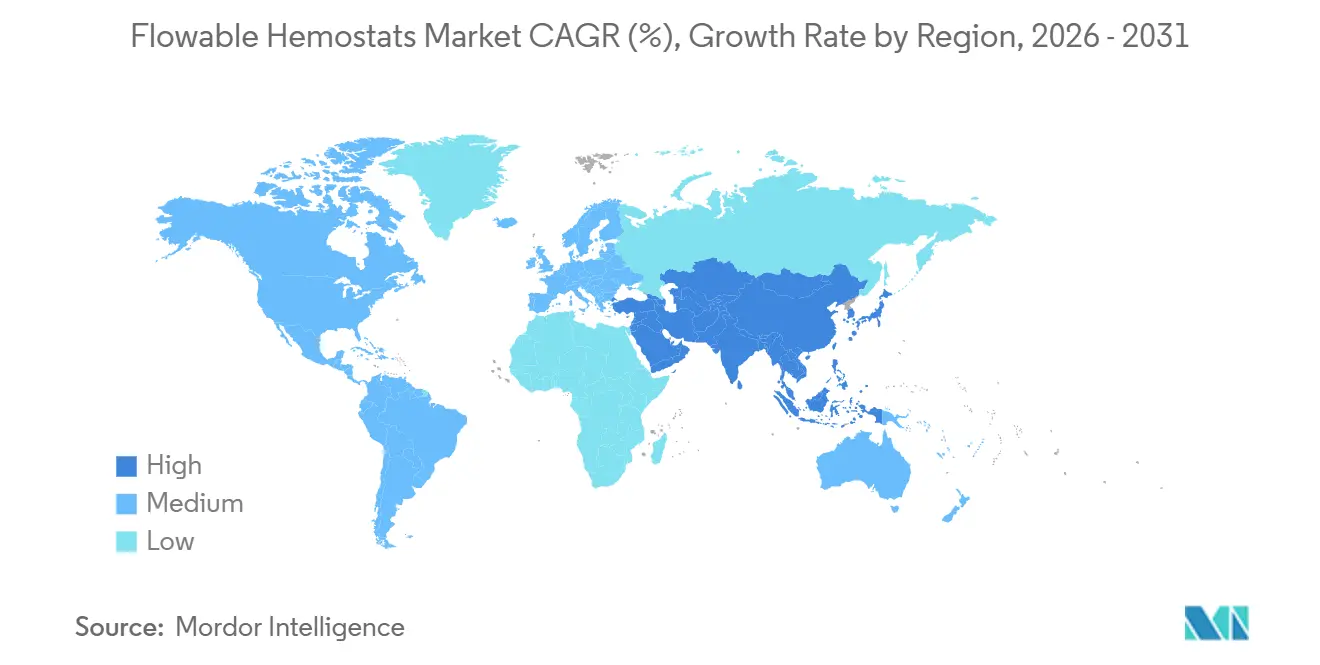

- Por geografía, América del Norte contribuyó con el 36,51% de los ingresos de 2025; Asia-Pacífico está en camino de expandirse a una CAGR del 10,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hemostáticos Fluibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Volumen de Procedimientos Quirúrgicos Impulsado por el Envejecimiento de la Población | +1.8% | Global, agudo en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de Cirugías Mínimamente Invasivas que Requieren Hemostasia Efectiva | +1.5% | América del Norte, UE, en expansión hacia las metrópolis de APAC | Mediano plazo (2-4 años) |

| Marcos de Reembolso Favorables y Autorizaciones Regulatorias Rápidas | +1.2% | Estados Unidos, Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Prevalencia Creciente de Trastornos Hemorrágicos y Uso de Anticoagulantes | +0.9% | Global, elevado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de Quirófanos Híbridos que Demandan Hemostáticos Fluibles Versátiles | +0.7% | América del Norte, Europa Occidental, metrópolis selectas de APAC | Mediano plazo (2-4 años) |

| Adquisición Basada en Valor que Favorece Matrices de Múltiples Indicaciones | +0.6% | Estados Unidos, Reino Unido, Alemania, Países Nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen de Procedimientos Quirúrgicos Impulsado por el Envejecimiento de la Población

Se proyecta que las personas de 65 años o más alcanzarán 1.600 millones para 2050, duplicándose respecto a los niveles de 2025.[1]Naciones Unidas, "Envejecimiento de la Población Mundial 2023," UN.ORG Ese aumento demográfico impulsa una mayor demanda de reemplazos articulares, revascularizaciones cardiovasculares y resecciones oncológicas, tres categorías que en conjunto representan la mayoría del uso de agentes fluibles. Las naciones asiáticas sienten la presión más aguda; la edad mediana de Japón superó los 49 años en 2025, mientras que China tenía más de 280 millones de ciudadanos de 60 años o más. El trauma ortopédico en pacientes de edad avanzada a menudo implica terapia anticoagulante, lo que eleva el riesgo de sangrado y promueve el uso rutinario de matrices de gelatina-trombina. Los sistemas de salud europeos ampliaron la capacidad de cirugía ambulatoria, añadiendo 1.200 quirófanos ambulatorios en Alemania entre 2024 y 2025 para gestionar el flujo de pacientes. La hemostasia tardía extiende el tiempo de anestesia y eleva los costos por caso en USD 500–800, convirtiendo los productos fluibles efectivos en un imperativo financiero para los comités de adquisiciones.

Adopción Creciente de Cirugías Mínimamente Invasivas que Requieren Hemostasia Efectiva

Los enfoques mínimamente invasivos alcanzaron el 48% de los casos electivos generales y ginecológicos en los Estados Unidos para 2025.[2]Centros de Servicios de Medicare y Medicaid, "Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios," CMS.GOV Los métodos laparoscópicos y robóticos limitan la capacidad de los cirujanos para aplicar presión manual, por lo que los hemostáticos fluibles se despliegan a través de pequeños trocares para sellar rápidamente los pedículos vasculares. Los volúmenes de prostatectomía y nefrectomía robóticas aumentaron un 12% interanual en 2025, dependiendo cada uno de matrices a base de gelatina o de polímeros sintéticos que se adaptan a sitios irregulares. Las cirugías de bypass coronario sin circulación extracorpórea reportaron requisitos de transfusión un 22% menores cuando se utilizaron agentes de combinación fibrina-colágeno, ahorrando USD 1.200 en productos sanguíneos por caso. La FDA autorizó el TRUFILL n-BCA líquido embólico de Johnson & Johnson en diciembre de 2025, subrayando el apoyo regulatorio a los formatos hemostáticos innovadores adaptados a entornos mínimamente invasivos. Los centros ambulatorios aprovechan las jeringas precargadas para reducir el tiempo de rotación hasta en 10 minutos, permitiendo un caso diario adicional.

Marcos de Reembolso Favorables y Autorizaciones Regulatorias Rápidas en los Principales Mercados

El código de reembolso dedicado de los Estados Unidos C1849, vigente desde enero de 2025, reembolsa USD 180–220 por hemostático absorbible utilizado en procedimientos ortopédicos y cardiovasculares para pacientes hospitalizados. La utilización aumentó un 15% dentro de los seis meses posteriores al lanzamiento, ya que los hospitales dejaron de absorber el costo total del dispositivo. En la Unión Europea, las revisiones de Clase III del Reglamento de Dispositivos Médicos para hemostáticos fluibles toman entre 18 y 24 meses, varios meses más rápido que para muchos dispositivos implantables debido al menor riesgo sistémico. Baxter renovó su Marca CE para Hemopatch, con indicaciones cardíacas pediátricas ampliadas, en abril de 2025, tras una tasa de éxito del 96,7% a los 4 minutos. La vía Sakigake de Japón redujo a la mitad los tiempos de revisión para productos combinados, mejorando el acceso temprano al mercado para los innovadores regionales.

Prevalencia Creciente de Trastornos Hemorrágicos y Uso de Anticoagulantes

Las prescripciones de anticoagulantes orales directos en los Estados Unidos superaron los 35 millones durante 2025, un 9% más interanual.[3]Centros para el Control y la Prevención de Enfermedades, "Terapia de Anticoagulación," CDC.GOV Estos agentes prolongan el tiempo de sangrado intraoperatorio, lo que lleva a los cirujanos a utilizar gelatina-trombina o selladores de fibrina que logran la hemostasia en una ventana de 5 minutos. El QuikClot Control+ de Teleflex mostró un 98,7% de éxito en pacientes traumatizados anticoagulados tras su autorización de marzo de 2025. Las cirugías electivas en cohortes de hemofilia y enfermedad de von Willebrand también están aumentando a medida que las terapias profilácticas mejoran la coagulación basal, aunque aún requieren matrices mecánico-biológicas adyuvantes. Cada transfusión de glóbulos rojos evitada ahorra aproximadamente USD 250 y reduce la estancia media en casi dos días, reforzando el valor económico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Producto y Reembolso Limitado en Regiones Sensibles al Precio | -1.0% | Asia-Pacífico (excluyendo Japón, Corea del Sur, Australia), Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Requisitos Estrictos de Almacenamiento y Manejo que Afectan la Vida Útil | -0.6% | Global, con impacto agudo en regiones tropicales y subtropicales (Sudeste Asiático, África Subsahariana, América Latina) | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro por Fuentes de Gelatina de Origen Animal | -0.5% | Global, con riesgo concentrado en Europa y América del Norte dependientes del abastecimiento bovino/porcino | Mediano plazo (2-4 años) |

| Curva de Aprendizaje del Cirujano y Redundancia Percibida con los Selladores | -0.4% | Global, con mayor fricción en clínicas especializadas de bajo volumen en todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Producto y Reembolso Limitado en Regiones Sensibles al Precio

Con precios unitarios que oscilan entre USD 150 y USD 300, muchos agentes fluibles superan los presupuestos de consumibles quirúrgicos en India, Brasil y Sudáfrica, donde las asignaciones promedian USD 80–120 por caso. El esquema Ayushman Bharat de India carece de reembolso dedicado para hemostáticos, por lo que los hospitales públicos recurren a productos de celulosa oxidada que tardan tres veces más en actuar. El reembolso fijo del SUS de Brasil de USD 1.200 para casos ortopédicos electivos comprime los márgenes, manteniendo la adopción por debajo del 15% en las instalaciones estatales. Las licitaciones por volumen pueden reducir los precios; los hospitales de São Paulo obtuvieron agentes de gelatina a USD 95 en 2025, pero el uso sigue limitado a cirugías de alto riesgo. Los aranceles de importación agravan los desafíos; el arancel del 15% para dispositivos médicos de Sudáfrica eleva los precios de llegada, creando oportunidades para proveedores locales de polisacáridos que ofrecen productos a USD 60 por unidad.

Requisitos Estrictos de Almacenamiento y Manejo que Afectan la Vida Útil

Las matrices convencionales de gelatina-trombina requieren refrigeración a 2–8 °C y deben mezclarse inmediatamente antes de su uso, añadiendo dos o tres minutos al tiempo de quirófano y generando desperdicio cuando las jeringas preparadas caducan en dos horas. Los climas cálidos generan mayor deterioro; Baxter reportó una pérdida de producto del 12–18% en regiones donde las temperaturas ambientales superan los 30 °C durante gran parte del año. La reformulación de Hemopatch a temperatura ambiente de 2025 de la empresa evita los costos de cadena de frío, pero muchos parches competidores de colágeno-fibrinógeno aún requieren almacenamiento congelado y largos tiempos de descongelación. Los reguladores ahora exigen pruebas rigurosas de priones y endotoxinas en gelatinas de origen animal, añadiendo hasta USD 300.000 a las nuevas presentaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Polímeros Sintéticos Ganan Terreno a Pesar del Dominio de la Gelatina

El mercado de hemostáticos fluibles, por productos a base de gelatina, representó el 46,23% de los ingresos globales. Las variantes de colágeno proporcionan a los cirujanos mayor resistencia a la tracción a lo largo de las líneas de sutura. Los agentes de polímeros sintéticos representaron una base menor pero avanzaron a una CAGR del 6,8%, impulsados por la demanda de materiales libres de origen animal que ofrecen hemostasia rápida incluso en campos irrigados. Las matrices de combinación e híbridas son el subconjunto de más rápido crecimiento, con pronóstico de superar la CAGR general del mercado de hemostáticos fluibles hasta 2031.

La preferencia de los cirujanos está cambiando hacia formatos de múltiples mecanismos que combinan andamiajes mecánicos con procoagulantes biológicos o minerales. El parche ETHIZIA de Johnson & Johnson logró el 80% de hemostasia a los 30 segundos, seis veces más rápido que los parámetros de referencia anteriores de colágeno-fibrinógeno, ilustrando las mejoras de rendimiento que justifican los precios premium. Sin embargo, los hospitales conscientes de los costos aún dependen de productos de gelatina con precios de USD 120–180 por unidad. La volatilidad de la cadena de suministro de fuentes bovinas, destacada por los brotes de EEB de 2024, subraya el valor estratégico de las plataformas sintéticas que evitan por completo las materias primas de origen animal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cirugía Neurológica Supera el Crecimiento Cardiovascular

Los procedimientos cardiovasculares representaron el 31,82% de los ingresos del mercado de hemostáticos fluibles en 2025, reflejando el alto riesgo de sangrado inherente a los injertos de bypass y los reemplazos valvulares. Las matrices de gelatina-trombina redujeron las tasas de transfusión en un 22% en los casos de cirugía de revascularización miocárdica sin circulación extracorpórea, ahorrando USD 1.200 por paciente. La cirugía neurológica, aunque menor en términos absolutos, se proyecta que crecerá un 9,87% anualmente hasta 2031 a medida que los agentes que respetan el delicado tejido cortical ganen una adopción más amplia.

Johnson & Johnson obtuvo la aprobación de la FDA para TRUFILL n-BCA en diciembre de 2025, abriendo la puerta a los embólicos líquidos específicamente diseñados para el sangrado intracraneal. La ortopedia y el trauma dependen de fibras de colágeno que activan la adhesión plaquetaria dentro del hueso esponjoso. Las cirugías generales y abdominales representan el 18%, con productos fluibles utilizados para reforzar anastomosis hepáticas y colorrectales. Los campos de cirugía plástica, reconstructiva y otras especialidades representan el resto, expandiéndose a tasas de un solo dígito medio a medida que los centros ambulatorios diversifican sus combinaciones de casos.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Aprovechan la Eficiencia del Flujo de Trabajo

Los hospitales retuvieron el 57,03% del volumen unitario de 2025, impulsados por casos cardiovasculares y neurológicos complejos que requieren múltiples referencias de almacén para variados escenarios de sangrado. Las organizaciones de compras grupales están reduciendo los formularios a dos o tres proveedores para reducir la complejidad del inventario, reforzando las ventajas de escala para los líderes del mercado.

Los centros de cirugía ambulatoria están creciendo a una CAGR del 8,42% en el mercado de hemostáticos fluibles. Las jeringas listas para usar que pueden almacenarse a temperatura ambiente se alinean con los modelos de personal de los centros de cirugía ambulatoria al eliminar los retrasos de reconstitución. Las clínicas especializadas, incluidas las de cirugía ortopédica y los laboratorios de cateterismo, representan aproximadamente el 8% del uso y favorecen los productos de un solo paso que se ajustan a ventanas de procedimiento ajustadas. La migración del canal hacia entornos ambulatorios recompensa a los fabricantes capaces de suministrar líneas estables a temperatura ambiente y de múltiples indicaciones en tamaños de envase flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 36,51% de los ingresos del mercado de hemostáticos fluibles en 2025, con las instalaciones de los Estados Unidos representando el 85% de la demanda regional tras la introducción por parte de los Centros de Servicios de Medicare y Medicaid del código de reembolso C1849. Canadá ganó impulso a medida que Ontario y Quebec añadieron cobertura para hemostáticos, ampliando la base de casos abordables en un 12%. Baxter renovó la Marca CE de Hemopatch en abril de 2025, extendiendo las indicaciones a la cirugía cardíaca pediátrica tras demostrar una tasa de hemostasia del 96,7% a los cuatro minutos.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 10,45%, impulsada por agresivas adiciones de capacidad. China construyó 2.800 hospitales terciarios entre 2024 y 2026, muchos de los cuales fueron equipados con quirófanos híbridos que requieren hemostáticos versátiles. La designación Sakigake de Japón redujo a la mitad los tiempos de revisión para nuevas matrices de colágeno-trombina, apoyando la rápida entrada al mercado de los innovadores nacionales. El crecimiento de India está limitado por las brechas de reembolso, aunque las cadenas privadas están adoptando agentes premium para casos cardiovasculares de alto riesgo. Oriente Medio y África y América del Sur combinados contribuyen aproximadamente el 8%, con una adopción limitada por los obstáculos arancelarios y de cadena de frío que favorecen las alternativas de polisacáridos de bajo costo.

Panorama Competitivo

El mercado de hemostáticos fluibles está moderadamente concentrado. Baxter consolidó su liderazgo al lanzar Hemopatch a temperatura ambiente en abril de 2025, reduciendo la pérdida de producto por fallas de refrigeración en un 18% en los sitios de alto volumen. Johnson & Johnson sigue una hoja de ruta de polímeros sintéticos, como lo evidencia el rendimiento a 30 segundos de ETHIZIA, que acorta el tiempo de quirófano y limita el riesgo alérgico.

Medtronic mantiene una posición sólida en las indicaciones cardiovasculares, mientras que Integra LifeSciences se diferencia a través de jeringas FlowSeal precargadas que reducen el tiempo de preparación de enfermería en 3 minutos por caso. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones señala un impulso hacia la hemostasia de acceso vascular, una categoría en los Estados Unidos valorada en USD 6.000 millones y con un crecimiento anual del 20%.

Los participantes más pequeños como Arch Therapeutics y Biom'Up apuntan a plataformas totalmente sintéticas que evitan el abastecimiento de origen animal y simplifican la revisión regulatoria. Los fabricantes regionales, en particular Shandong Success Biological Technology, compiten en precio en los mercados emergentes ofreciendo productos de polisacáridos a USD 60 por unidad. Las tendencias de presentación bajo la vía 510(k) de la FDA y el Reglamento de Dispositivos Médicos de la UE muestran un énfasis creciente en la estabilidad a temperatura ambiente y el envasado de un solo uso, subrayando la eficiencia del flujo de trabajo como campo de batalla central.

Líderes de la Industria de Hemostáticos Fluibles

Becton, Dickinson and Company

Johnson & Johnson

Integra LifeSciences Holdings Corporation

Teleflex Incorporated

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Johnson & Johnson recibió la aprobación de la FDA para TRUFILL n-BCA, el primer hemostático neurovascular fluible autorizado para el sangrado intracraneal.

- Abril de 2025: Baxter lanzó Hemopatch estable a temperatura ambiente en Europa, extendiendo la vida útil a tres años y eliminando los costos de cadena de frío.

- Abril de 2025: Teleflex obtuvo la autorización 510(k) de la FDA para QuikClot Control+ con expansión de la indicación de sangrado interno.

- Abril de 2024: Medcura cerró una financiación de USD 22,4 millones para avanzar en su cartera de geles hemostáticos quirúrgicos.

Alcance del Informe Global del Mercado de Hemostáticos Fluibles

El Mercado de Hemostáticos Fluibles se refiere a la industria global de agentes hemostáticos en forma fluible (similar a un gel o pasta), diseñados para controlar el sangrado durante los procedimientos quirúrgicos. Estos productos combinan materiales hemostáticos absorbibles con portadores que permiten aplicarlos fácilmente en superficies de heridas irregulares, haciéndolos especialmente útiles en cirugías complejas o mínimamente invasivas.

El Informe del Mercado de Hemostáticos Fluibles está Segmentado por Tipo de Producto (Base de Gelatina, Base de Colágeno, Base de Polímero Sintético, Matrices de Combinación/Híbridas), Aplicación (Cardiovascular, Ortopédica y Traumatológica, Neurológica, General y Abdominal, Plástica y Reconstructiva, Otras), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Clínicas Especializadas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Valor (USD).

| Hemostáticos Fluibles a Base de Gelatina |

| Hemostáticos Fluibles a Base de Colágeno |

| Hemostáticos Fluibles a Base de Polímero Sintético |

| Matrices de Combinación / Híbridas |

| Cirugía Cardiovascular |

| Cirugía Ortopédica y Traumatológica |

| Cirugía Neurológica |

| Cirugía General y Abdominal |

| Cirugía Plástica y Reconstructiva |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Hemostáticos Fluibles a Base de Gelatina | |

| Hemostáticos Fluibles a Base de Colágeno | ||

| Hemostáticos Fluibles a Base de Polímero Sintético | ||

| Matrices de Combinación / Híbridas | ||

| Por Aplicación | Cirugía Cardiovascular | |

| Cirugía Ortopédica y Traumatológica | ||

| Cirugía Neurológica | ||

| Cirugía General y Abdominal | ||

| Cirugía Plástica y Reconstructiva | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hemostáticos fluibles en 2026?

El tamaño del mercado de hemostáticos fluibles alcanzó USD 0,81 mil millones en 2026 y se proyecta que crecerá a una CAGR del 6,59% hasta 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se pronostica que las matrices de combinación e híbridas crecerán a una CAGR del 7,22% hasta 2031 a medida que los cirujanos favorecen los agentes de múltiples mecanismos.

¿Por qué Asia-Pacífico está creciendo más rápidamente que otras regiones?

El envejecimiento de la población y la expansión hospitalaria a gran escala en China, India y Japón impulsan un crecimiento de dos dígitos a pesar de las brechas de reembolso.

¿Qué ventaja ofrecen los hemostáticos de polímero sintético?

Los polímeros sintéticos eliminan el abastecimiento de origen animal, reducen el riesgo de alergia y logran la hemostasia en tan solo 30 segundos, reduciendo el tiempo de quirófano.

¿Cómo están influyendo los centros de cirugía ambulatoria en la demanda?

Los centros de cirugía ambulatoria prefieren jeringas listas para usar a temperatura ambiente que aceleran la rotación, impulsando una CAGR del 8,42% en este canal.

Última actualización de la página el: